Dimensão e Quota do Mercado de Entretenimento e Diversão da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

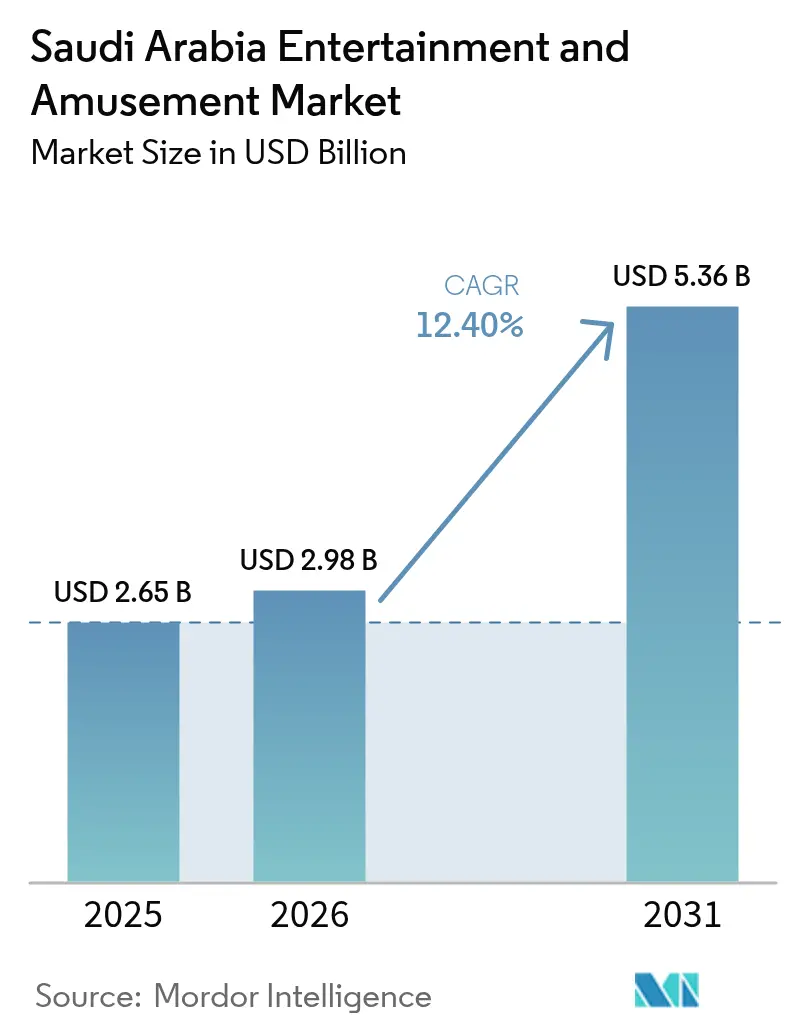

| Tamanho do mercado no ano base (2025) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.40% CAGR |

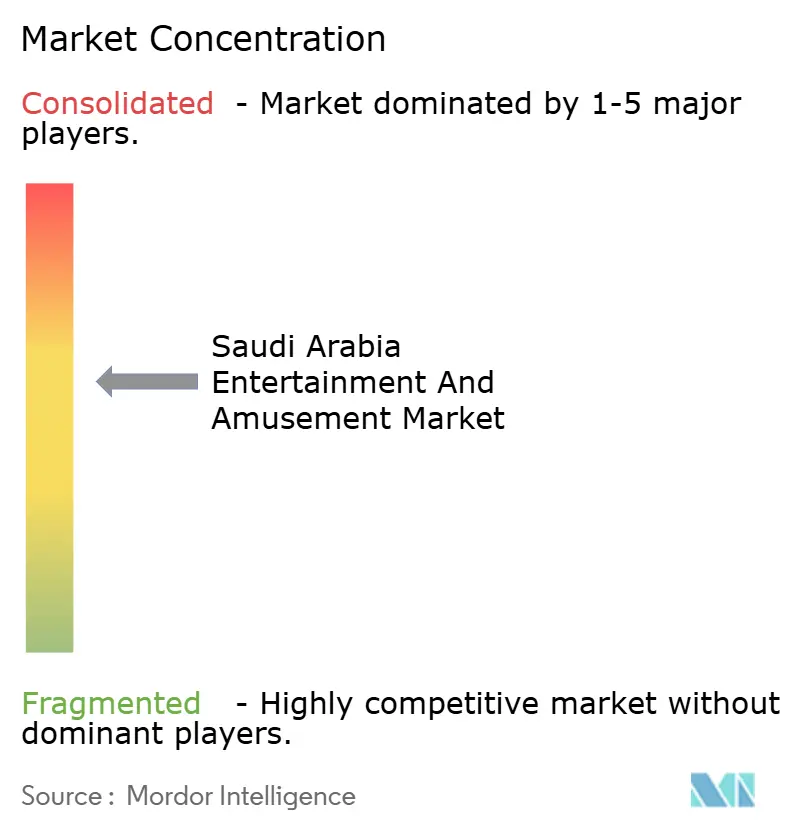

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entretenimento e Diversão da Arábia Saudita por Mordor Intelligence

A dimensão do mercado de entretenimento e diversão da Arábia Saudita em 2026 é estimada em USD 2,98 mil milhões, crescendo a partir do valor de 2025 de USD 2,65 mil milhões, com projeções para 2031 a indicar USD 5,36 mil milhões, crescendo a um CAGR de 12,4% no período 2026-2031.

A aceleração reflete despesas de capital mais elevadas do setor público, uma clara orientação para componentes de lazer em projetos imobiliários de uso misto e uma normalização progressiva dos gastos em lazer fora de casa orientado para a família. O intensificado financiamento apoiado pelo PIF em gigaprojetos, a rápida expansão de centros de entretenimento familiar ancorados em centros comerciais e a flexibilização das normas sociais que ampliam a visitação mista entre géneros e famílias continuam a impulsionar os volumes de ingressos e os gastos per capita. As campanhas de turismo doméstico sob a insígnia "Saudi Summer" prolongaram a estadia média dos viajantes locais e redirecionaram o fluxo de visitantes nos fins de semana para hubs de lazer especificamente concebidos para esse fim. Entretanto, os peregrinos internacionais combinam cada vez mais excursões culturais com atrações patrimoniais, elevando ainda mais as receitas sazonais durante os meses de menor afluência. Os preços competitivos praticados pelos operadores de nova geração e os passes combinados de refeição e atividade estão igualmente a remodelar os modelos de receita em direção a experiências premium de maior margem.

Principais Conclusões do Relatório

- Por tipo de venue, os centros de entretenimento familiar lideraram com 36,02% da quota do mercado de entretenimento e diversão da Arábia Saudita em 2025; os arcades de realidade mista e VR estão projetados para expandir a um CAGR de 18,5% até 2031.

- Por fluxo de receita, as vendas de ingressos representaram 50,10% da quota do mercado de entretenimento e diversão da Arábia Saudita em 2025; as experiências premium estão previstas para avançar a um CAGR de 20,1% até 2031.

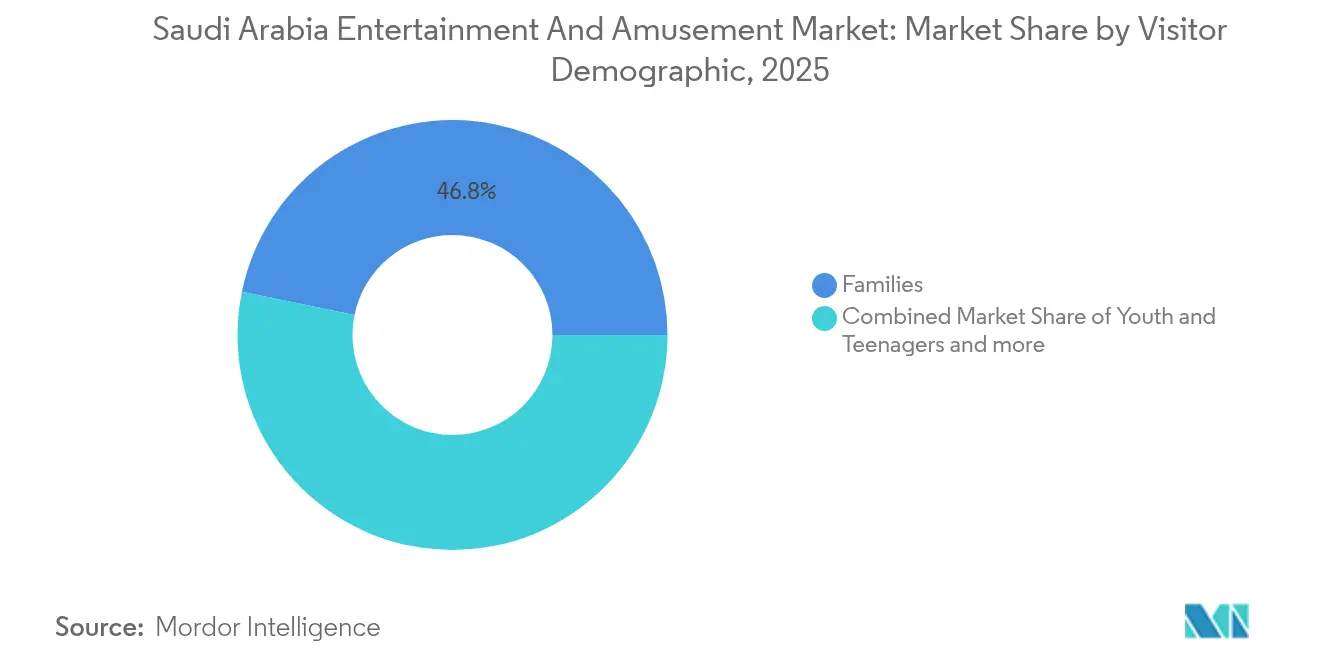

- Por perfil demográfico dos visitantes, as famílias capturaram 46,78% da quota do mercado de entretenimento e diversão da Arábia Saudita em 2025, enquanto os jovens e adolescentes estão encaminhados para um CAGR de 13,3% durante o período de previsão.

- Por região, Riade capturou 52,10% da quota do mercado de entretenimento e diversão da Arábia Saudita em 2025, enquanto a Província Oriental está encaminhada para um CAGR de 6,8% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Entretenimento e Diversão da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Intensificação do CAPEX da Visão 2030 | +1.4% | Todo o Reino, com maior incidência em Riade e Tabuk | Longo prazo (≥ 4 anos) |

| Crescimento do turismo doméstico ("Saudi Summer") | +1.1% | Todas as províncias, com maior expressão no litoral de Asir | Médio prazo (2-4 anos) |

| Expansão de centros de entretenimento familiar ancorados em centros comerciais | +0.9% | Principais corredores de retalho em Riade, Jeddah e Dammam | Curto prazo (≤ 2 anos) |

| Flexibilização das normas sociais (visitação feminina e familiar) | +0.8% | Todo o Reino | Curto prazo (≤ 2 anos) |

| Desenvolvimento de infraestrutura de gaming e esports | +0.7% | Todo o Reino, concentrado em Riade, NEOM e Província Oriental | Médio prazo (2-4 anos) |

| Pacotes de peregrinação gamificados | +0.4% | Corredores de Meca e Medina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do CAPEX da Visão 2030

As entidades governamentais canalizaram mais de SAR 50 mil milhões (USD 13,33 mil milhões) para infraestrutura de lazer entre 2024 e 2025, sustentando 21 destinos da Saudi Entertainment Ventures (SEVEN), o megacomplexo de parques temáticos Qiddiya e zonas de realidade mista no interior do NEOM. O sólido pipeline de financiamento reduz a perceção de risco pelos promotores, encurta os períodos de retorno do investimento e atrai parceiros globais de propriedade intelectual para licenciar tecnologias de atração. A oferta de maior qualidade, por sua vez, aumenta a retenção do turismo doméstico em regime de estadia no país e reduz a fuga de lazer para o exterior. O claro alinhamento de políticas com as métricas de turismo da Visão 2030 também acelerou as aprovações de licenças municipais nos corredores prioritários. À medida que as aberturas faseadas avançam, os sistemas de bilhética integram preços dinâmicos, alargando em última instância tanto a utilização em dias úteis como o rendimento nos períodos de menor afluência[1]Fonte: Ministério do Investimento da Arábia Saudita, "Turismo, Cultura e Entretenimento," investsaudi.sa..

Crescimento do Turismo Doméstico no Âmbito das Campanhas "Saudi Summer"

O Ministério do Turismo registou um aumento anual de 17% nas viagens de lazer intra-reino na janela de verão de 2025, impulsionado por pacotes combinados que associam vouchers de hotel a passes de atração. As parcerias com companhias aéreas regionais e plataformas de transporte por aplicativo reduziram os custos médios de transporte, tornando as escapadas de fim de semana acessíveis a famílias de rendimento médio. Os calendários de eventos incluem agora concertos com cobranding e festivais gastronómicos que prolongam o tempo de permanência dos visitantes. Durante os períodos de campanha, os proprietários de espaços de retalho registam um aumento de 11% no fluxo de visitantes, sublinhando a relação harmoniosa entre as âncoras de entretenimento e as compras por impulso. A procura incremental estabiliza os fluxos de caixa dos operadores que historicamente dependiam dos picos das épocas religiosas[2]Fonte: Ministério dos Transportes da Arábia Saudita, "Indicadores Setoriais," mt.gov.sa..

Expansão de Centros de Entretenimento Familiar Ancorados em Centros Comerciais por Conglomerados Locais

Os fundos de investimento imobiliário de retalho e as cadeias de hipermercados posicionam cada vez mais os centros de entretenimento familiar como motores centrais de tráfego no interior de novos centros comerciais. As atrações cobertas de médio formato, os arcades de redenção e as zonas de edutainment orientadas para crianças exigem menor área de terreno do que os parques temáticos de grande escala, permitindo um retorno do investimento mais rápido. Operadores como o Abdul Mohsen Al Hokair Group e o Al Othaim Leisure & Tourism reportam aumentos de receita de dois dígitos quando os centros de entretenimento familiar são inaugurados adjacentes a praças de alimentação. A concentração de lazer, cinema e restauração especializada promove tempos de permanência mais longos e conversões de compras cruzadas. Importantemente, o design modular permite a renovação temática periódica, correspondendo ao apetite por novidade do público adolescente saudita.

Flexibilização das Normas Sociais Impulsionando a Visitação Feminina e Familiar

As reformas regulatórias que facilitaram os requisitos de tutela e alargaram as atividades públicas permitidas às mulheres alteraram significativamente os padrões de frequência. As filas mistas e as filas dedicadas a famílias dominam agora o fluxo de visitantes nos fins de semana nos parques de diversões cobertos. Os operadores reportam um aumento de 22% nas reservas online iniciadas por mulheres, apoiadas por aplicativos de fidelização que recompensam sessões de jogo repetidas. O crescimento da participação feminina no mercado de trabalho aumenta os rendimentos disponíveis, elevando assim os gastos per capita em pacotes combinados de alimentação e jogo. As narrativas de marketing que destacam ambientes inclusivos e culturalmente sensíveis têm forte ressonância nos canais de redes sociais, normalizando ainda mais as saídas de lazer[3]Fonte: Organização Mundial do Turismo das Nações Unidas, "Atualização do Turismo Patrimonial da Arábia Saudita," unwto.org.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevada sazonalidade (picos do Hajj e Umrah) | −0.7% | Meca, Medina | Curto prazo (≤ 2 anos) |

| Licenciamento municipal fragmentado | −0.6% | Cidades secundárias | Médio prazo (2-4 anos) |

| Escassez de talentos em engenharia de entretenimento temático | −0.5% | Todo o Reino | Longo prazo (≥ 4 anos) |

| Défices de energia em gigaprojetos periféricos | −0.4% | NEOM, AMAALA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Sazonalidade Durante os Picos do Hajj e Umrah

O fluxo de visitantes aumenta acentuadamente durante as épocas de peregrinação, mas diminui nas semanas de verão com calor intenso. Enquanto as atrações culturais próximas dos recintos das mesquitas funcionam a quase plena capacidade no mês de Dhul-Hijjah, os parques aquáticos costeiros em Jeddah registam taxas de utilização abaixo de 35% de ocupação no mesmo período. Os operadores começaram a escalonar as estreias de novas atrações para coincidir com os períodos de menor afluência e a introduzir passes combinados com desconto para as épocas de transição. Ainda assim, os custos operacionais fixos das instalações com controlo climático pesam sobre as margens de lucro fora dos trimestres de pico. A questão da sazonalidade reforça a importância de sistemas de gestão dinâmica de pessoal e de energia.

Licenciamento Fragmentado Entre Municípios

Os promotores de entretenimento frequentemente navegam em estruturas de licenciamento sobrepostas a nível municipal e provincial que prolongam os cronogramas de início das obras em três a seis meses. As interpretações inconsistentes dos códigos de segurança entre jurisdições acrescentam custos de revisão de projetos e atrasam a instalação de atrações importadas. Os investidores domésticos de menor dimensão enfrentam despesas de conformidade mais elevadas em relação ao fluxo de caixa, levando-os a optar pelo franchising em vez de desenvolver conceitos originais. As medidas recentes para criar um portal digital unificado de aprovações ainda se encontram em fase piloto, mantendo uma incerteza transitória para os centros de entretenimento familiar planeados em cidades secundárias[4]Fonte: Visão 2030, "Projeto Piloto de Reforma do Licenciamento Municipal," vision2030.gov.sa..

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Venue: Os conceitos orientados para a família impulsionam o volume, enquanto os formatos de realidade mista aceleram o valor

Os centros de entretenimento familiar representam 36,02% da dimensão do mercado de entretenimento e diversão da Arábia Saudita em 2025, consolidando o seu papel como âncora predefinida no interior dos centros comerciais de nova geração. O mix combinado de atrações de intensidade média, arcades de redenção e espaços para festas de aniversário atrai grupos de múltiplas idades e garante uma procura previsível de visitas escolares em dias úteis. Os pacotes de ingressos começam habitualmente a partir de SAR 89 (USD 23,7) para passes de duas horas, e os operadores promovem a venda adicional de combos de alimentação com marca própria que aumentam o valor do cabaz. O espaço competitivo está a ficar mais apertado, uma vez que o SEVEN alinha 21 destinos com marca própria em cidades de primeiro e segundo nível, frequentemente com garantias operacionais de longo prazo que atenuam os receios dos proprietários quanto ao risco de desocupação.

Os arcades de realidade mista e VR, embora atualmente abaixo de 5% de quota, apresentam a trajetória mais rápida com um CAGR projetado de 18,5% até 2031. Os headsets de alta definição, as plataformas de movimento e os clusters de esports ressoam junto de uma coorte de jovens com natividade digital cujo orçamento médio disponível para gaming cresceu 14% ao ano. A localização de conteúdos — como narrativas em língua árabe e jogos de tiro temáticos regionais de zumbis — permite um envolvimento mais profundo. Os alugueres de pods privados premium com preços de SAR 150 (USD 40) por hora elevam ainda mais o rendimento sem expandir a área física. A modularidade do formato é adequada para ativações pop-up no interior de eventos sazonais "Boulevard" em Riade, garantindo exposição nacional antes dos lançamentos em locais fixos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Fluxo de Receita: As vendas de ingressos mantêm-se dominantes, mas os complementos premium redefinem a rentabilidade

As vendas de ingressos contribuíram com 50,10% das receitas do mercado de entretenimento e diversão da Arábia Saudita em 2025, refletindo modelos de admissão combinada na maioria das instalações cobertas. As ferramentas de preços dinâmicos que ajustam as tarifas com base na ocupação melhoraram os limiares de equilíbrio em dias úteis. Os quiosques e as aplicações móveis permitem aos visitantes dividir os pagamentos por múltiplos cartões, eliminando os estrangulamentos nas filas e aumentando o número médio de transações por visita. Nos parques aquáticos, as pulseiras RFID simplificam o aluguer de cacifos e as microtransações nas bancas de alimentação, alargando ainda mais o cabaz de receitas ligado ao ingresso.

As experiências premium, como os passes de acesso prioritário VIP, as cabanas privadas, as visitas nos bastidores e as refeições com personagens, registarão um CAGR de 20,1% entre 2026 e 2031. Os operadores aproveitam a escassez para fixar o preço dos desfiles noturnos VIP em SAR 400 (USD 107) por pessoa, com pacotes de merchandising de edição limitada a elevar o gasto total per capita acima de SAR 600 (USD 160). A venda adicional é particularmente eficaz nas atrações culturais, onde as sobreposições de realidade aumentada focadas no património enriquecem a narrativa para os turistas domésticos abastados. O diferencial de margem entre os passes premium e as admissões base ultrapassa os 25 pontos percentuais, impulsionando o resultado operacional líquido sem reinvestimento de capital proporcional.

Por Perfil Demográfico dos Visitantes: As famílias dominam o fluxo de visitantes; os segmentos jovens sustentam o crescimento

As famílias capturaram 46,78% da quota do mercado de entretenimento e diversão da Arábia Saudita em 2025, graças a uma combinação de layouts acessíveis para carrinhos de bebé, disponibilidade de salas de oração e upgrades de refeições combinadas alinhados com as preferências multigeracionais. Os pacotes de ingressos múltiplos que combinam áreas de jogo suave com atrações tranquilas reduzem os custos por visitante e alargam a inclusão. Os operadores estabelecem parcerias com agências educativas para integrar zonas de edutainment com temática STEM, reforçando a visitação repetida por parte de grupos escolares.

Os jovens e adolescentes, com crescimento projetado a um CAGR de 13,3%, gravitam em torno de experiências gamificadas, torneios de esports e momentos de atração partilháveis nas redes sociais. Os conteúdos de curta duração — como cruzamentos sazonais com personagens de anime — sustentam o interesse e alargam o alcance de marketing através de conteúdo gerado pelos utilizadores no TikTok e no Snapchat. Os esquemas de fidelização atribuem pontos na aplicação resgatáveis por itens virtuais, entrelaçando a frequência física com o envolvimento online.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

O mercado de entretenimento e diversão da Arábia Saudita demonstra uma clara estratificação regional tanto na densidade da oferta como nos perfis de gasto. Riade, com o seu conjunto de zonas Boulevard recentemente inauguradas e complexos de retalho de alto nível, mantém a quota mais elevada com 52,10% da quota do mercado de entretenimento e diversão da Arábia Saudita em 2025 e regista uma ocupação média semanal de 68% nos centros de entretenimento familiar. A Província de Meca alinha o seu mix de atrações com os ciclos de peregrinação, atraindo visitantes internacionais adicionais através de espetáculos patrimoniais temáticos que ressoam junto dos turistas motivados pela fé. A Província Oriental capitaliza o seu clima costeiro, ancorando parques aquáticos que atraem os segmentos jovens em busca de alívio do calor interior, com um CAGR de 6,8% da quota do mercado de entretenimento e diversão da Arábia Saudita durante o período de previsão.

Para além dos três principais hubs, as províncias de Asir e Qassim experimentam trampolins cobertos e centros culturais boutique que respeitam as normas sociais conservadoras, ao mesmo tempo que respondem à procura de excursões familiares de um dia. O corredor NEOM em Tabuk desloca a narrativa geográfica para oeste, prometendo um campo de testes para tecnologias de atração de emissões nulas e conceitos de teatro holográfico imersivo. Os pipelines de oferta nas cidades secundárias acompanham cada vez mais os cronogramas de construção de centros comerciais; à medida que novos espaços de retalho entram em funcionamento, os promotores asseguram contratos de arrendamento de longo prazo com âncoras de lazer geridas por marcas, minimizando assim a diluição das receitas de ingressos por metro quadrado.

A mobilidade laboral dentro do Reino apoia os aumentos de pessoal nas várias regiões, mas a concentração de talentos em Riade e Jeddah continua a ampliar os diferenciais de produtividade a nível de unidade. As reformas dos subsídios energéticos levam os operadores costeiros a instalar coberturas solares nos estacionamentos, reduzindo os custos de energia de pico diurno em até 19%. Os passes anuais inter-províncias, válidos em múltiplas marcas, incentivam a visitação repetida e diluem os efeitos de sazonalidade específicos de cada região. Os investimentos estratégicos em redes rodoviárias e ferroviárias, como a ligação ferroviária de alta velocidade Riade-Jeddah, prometem reduzir os tempos de viagem e alargar as áreas de captação dos parques de referência.

Panorama Competitivo

O panorama competitivo tende para um oligopólio apoiado pelo Estado, com os principais intervenientes como Saudi Entertainment Ventures, Qiddiya Investment Company, Abdul Mohsen Al Hokair Group, Al Othaim Leisure & Tourism e Sela a dominar as receitas de mercado em 2024. O SEVEN adota uma abordagem de portfólio que visa cidades com lacunas de oferta, celebrando acordos de licenciamento multi-IP com marcas globais para diversificar os ciclos de renovação de atrações. A Qiddiya posiciona-se como um cluster de gigaparques, aproveitando a sua âncora Six Flags da Fase 1 para atrair co-investidores de hotelaria. O Hokair explora a sua rede histórica de centros de entretenimento familiar com a marca Sparky's em mais de 90 locais, apostando no conhecimento operacional para negociar reestruturações de renda favoráveis.

Os operadores privados como a Fakieh Leisure & Entertainment concentram-se no litoral de Jeddah, combinando exposições de aquário com zonas de atrações ao ar livre para equilibrar o risco meteorológico. A Majid Al Futtaim Entertainment importa conceitos comprovados como as pistas de esqui cobertas, adaptando os sistemas de controlo de temperatura ao perfil climático de Riade. As cadeias globais, incluindo a Merlin Entertainments, participam através de estruturas de joint venture que deixam o risco imobiliário local a cargo dos parceiros sauditas, contribuindo com propriedade intelectual de marca e padrões operacionais.

As movimentações estratégicas em 2025 giram em torno da integração vertical e da análise de dados. O lançamento de plataformas de CRM unificadas pelo SEVEN regista o comportamento dos visitantes em vários parques, permitindo modelos de monetização variável por atração. A Qiddiya acelerou o desenvolvimento de uma instalação avançada de teste de atrações para localizar a experiência de manutenção, reduzindo a dependência de engenheiros estrangeiros. A Muvi Cinemas aventurou-se no desenvolvimento de arenas de esports, promovendo eventos de forma cruzada através da sua base existente de espectadores de cinema. A Sela expandiu as zonas musicais temáticas dos festivais sazonais, negociando residências de artistas plurianuais que aumentam as margens de merchandising. A pontuação de concentração média do mercado de 6 reflete um primeiro nível agrupado, mas deixa espaço para participantes de nicho especializados nos segmentos de VR e espetáculos ao vivo.

Líderes do Setor de Entretenimento e Diversão da Arábia Saudita

Qiddiya Investment Company

Abdul Mohsen Al Hokair Group

Al Othaim Leisure & Tourism

Sela

Saudi Entertainment Ventures (SEVEN)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Esports World Cup 2025 entrou na quarta semana de agosto de 2025 em Riade com mais de USD 60 milhões em prémios totais em múltiplos títulos de gaming, incluindo xadrez (USD 1,5 milhões) e Mobile Legends: Bang Bang (USD 3 milhões), posicionando a Arábia Saudita como a capital mundial dos esports e demonstrando o compromisso do Reino com o desenvolvimento do setor de gaming.

- Maio de 2025: A Arábia Saudita lança um programa de verão abrangente com mais de 550 produtos turísticos e 150 ofertas orientadas para famílias em sete destinos, incluindo o regresso da Jeddah Season e a nova Aseer Season, visando números recorde de turistas e o crescimento do turismo doméstico.

- Setembro de 2024: A Qiddiya Investment Company reiterou que o Six Flags Qiddiya City, planeado como o maior parque Six Flags do mundo com 28 atrações, continuava no caminho certo para uma abertura pública no final de 2025; o gigaprojeto de SAR 30 mil milhões (USD 8,00 mil milhões) tem como objetivo 17 milhões de visitantes anuais até 2030.

- Julho de 2024: A IMAX celebrou a sua primeira parceria com o exibidor saudita Muvi Cinemas; quatro novos auditórios IMAX em Riade, Jeddah, Hofuf e Dhahran foram comprometidos para entrega até ao final de 2024, acrescendo a 10 locais já existentes.

Âmbito do Relatório do Mercado de Entretenimento e Diversão da Arábia Saudita

O mercado de entretenimento e diversão abrange várias indústrias que fornecem atividades e experiências recreativas, incluindo parques temáticos, cinemas, espetáculos ao vivo, gaming e mais.

O mercado de entretenimento e diversão da Arábia Saudita é segmentado por tipo de destino de entretenimento (cinemas e teatros, parques de diversões e temáticos, jardins e jardins zoológicos, centros comerciais, centros de gaming e outros destinos de entretenimento), a fonte de receita (ingressos, alimentação e bebidas, merchandising, publicidade e outras fontes de receita) e por cidade (Riade, Jeddah, Meca, Dammam e Restante da Arábia Saudita).

O relatório oferece valores de dimensão de mercado e de previsão para o Mercado de Entretenimento e Diversão da Arábia Saudita em milhões de USD para os segmentos acima indicados.

| Parques Temáticos |

| Parques de Diversões |

| Centros de Entretenimento Familiar (CEFs) |

| Parques Aquáticos |

| Atrações Culturais / Patrimoniais |

| Venues de Espetáculos ao Vivo |

| Arcades de Realidade Mista e VR |

| Venda de Ingressos |

| Alimentação e Bebidas |

| Merchandising e Varejo |

| Patrocínio e Publicidade |

| Experiências Premium |

| Serviços Auxiliares (estacionamento, alugueres) |

| Famílias |

| Jovens e Adolescentes |

| Turistas (Internacionais) |

| Empresas e Eventos |

| Crianças (< 12 anos) |

| Província de Riade |

| Província de Meca |

| Província Oriental |

| Província de Medina |

| Província de Asir |

| Província de Qassim |

| Província de Tabuk |

| Restante da Arábia Saudita |

| Por Tipo de Venue | Parques Temáticos |

| Parques de Diversões | |

| Centros de Entretenimento Familiar (CEFs) | |

| Parques Aquáticos | |

| Atrações Culturais / Patrimoniais | |

| Venues de Espetáculos ao Vivo | |

| Arcades de Realidade Mista e VR | |

| Por Fluxo de Receita | Venda de Ingressos |

| Alimentação e Bebidas | |

| Merchandising e Varejo | |

| Patrocínio e Publicidade | |

| Experiências Premium | |

| Serviços Auxiliares (estacionamento, alugueres) | |

| Por Perfil Demográfico dos Visitantes | Famílias |

| Jovens e Adolescentes | |

| Turistas (Internacionais) | |

| Empresas e Eventos | |

| Crianças (< 12 anos) | |

| Por Geografia | Província de Riade |

| Província de Meca | |

| Província Oriental | |

| Província de Medina | |

| Província de Asir | |

| Província de Qassim | |

| Província de Tabuk | |

| Restante da Arábia Saudita |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de entretenimento e diversão da Arábia Saudita em 2026?

O setor é avaliado em USD 2,98 mil milhões em 2026, com uma perspetiva de CAGR de 12,4% até 2031.

Qual é o formato de venue atualmente dominante?

Os centros de entretenimento familiar lideram, detendo 36,02% dos gastos de 2025.

Qual é o fluxo de receita de crescimento mais rápido?

As experiências premium estão projetadas para crescer a um CAGR de 20,1% entre 2026 e 2031.

Qual é a província com maior potencial de crescimento?

A Zona NEOM em Tabuk está encaminhada para um CAGR de 15,5% até 2031.

Qual é o grau de concentração do panorama competitivo?

A quota combinada dos cinco principais operadores indica uma concentração moderada.

Qual é o segmento demográfico que impulsiona o crescimento futuro das vendas de ingressos?

Os jovens e adolescentes registarão os ganhos mais rápidos, avançando a um CAGR de 13,3%.

Página atualizada pela última vez em: