Tamanho e Participação do Mercado de Parques de Diversões da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 27.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.58% CAGR |

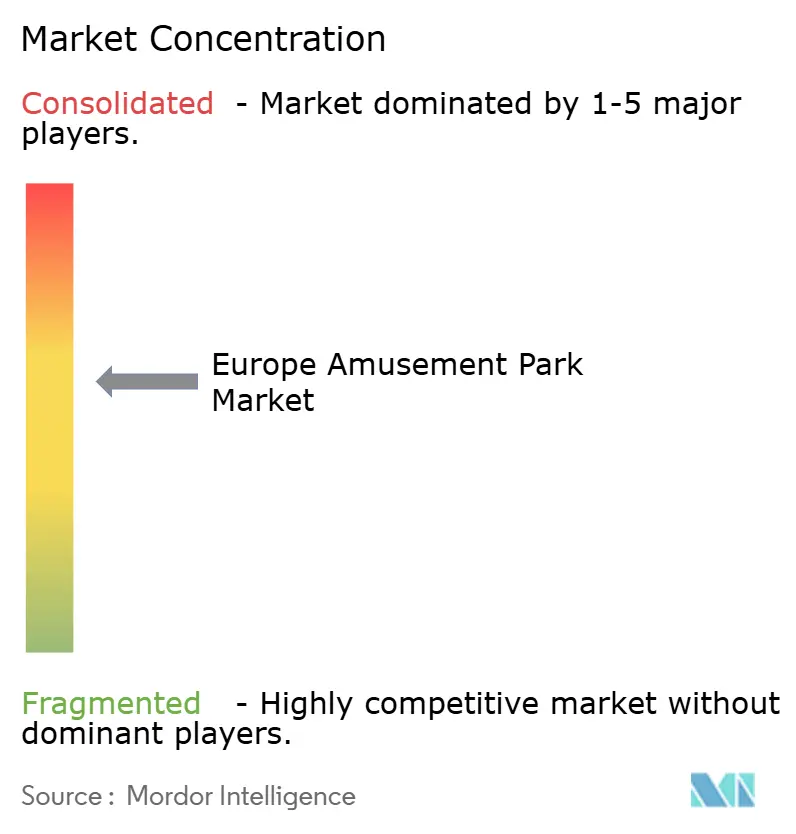

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Parques de Diversões da Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de parques de diversões da Europa cresça de USD 27,09 bilhões em 2025 para USD 28,33 bilhões em 2026 e está previsto para atingir USD 35,47 bilhões até 2031 a um CAGR de 4,58% no período 2026-2031. O momentum de recuperação reflete orçamentos de lazer doméstico mais elevados, o retorno gradual de turistas de longa distância e a rápida adoção pelos operadores de parques de temáticas imersivas baseadas em propriedade intelectual (PI) que permitem precificação premium [1]Themed Entertainment Association & AECOM, "Theme Index 2023," aecom.com. . A emissão eletrônica de ingressos, o gerenciamento de filas baseado em IA e o conteúdo interativo habilitado por 5G estão elevando ainda mais o gasto per capita e reduzindo os gargalos de fluxo de visitantes, permitindo que o mercado de parques de diversões da Europa cresça sem adições proporcionais de capacidade. As atrações mecânicas ainda lideram as campanhas de marketing, mas os operadores estão expandindo as atrações aquáticas, hotéis temáticos e micro-parques internos de "entretenimento comercial" para mitigar os riscos climáticos e de sazonalidade. A intensidade competitiva é moderada: os cinco maiores grupos controlam aproximadamente 60% da receita, mas a expansão da Universal no Reino Unido e da Disney na França deverá aumentar os requisitos de capital e favorecer os players de maior porte. Os custos regulatórios associados à redução de carbono e os prêmios de seguro permanecem como fatores adversos, mas o mercado de parques de diversões da Europa continua a se beneficiar do turismo experiencial, dos sistemas de precificação dinâmica e das estratégias de destino de múltiplos dias que diversificam a receita.

Principais Conclusões do Relatório

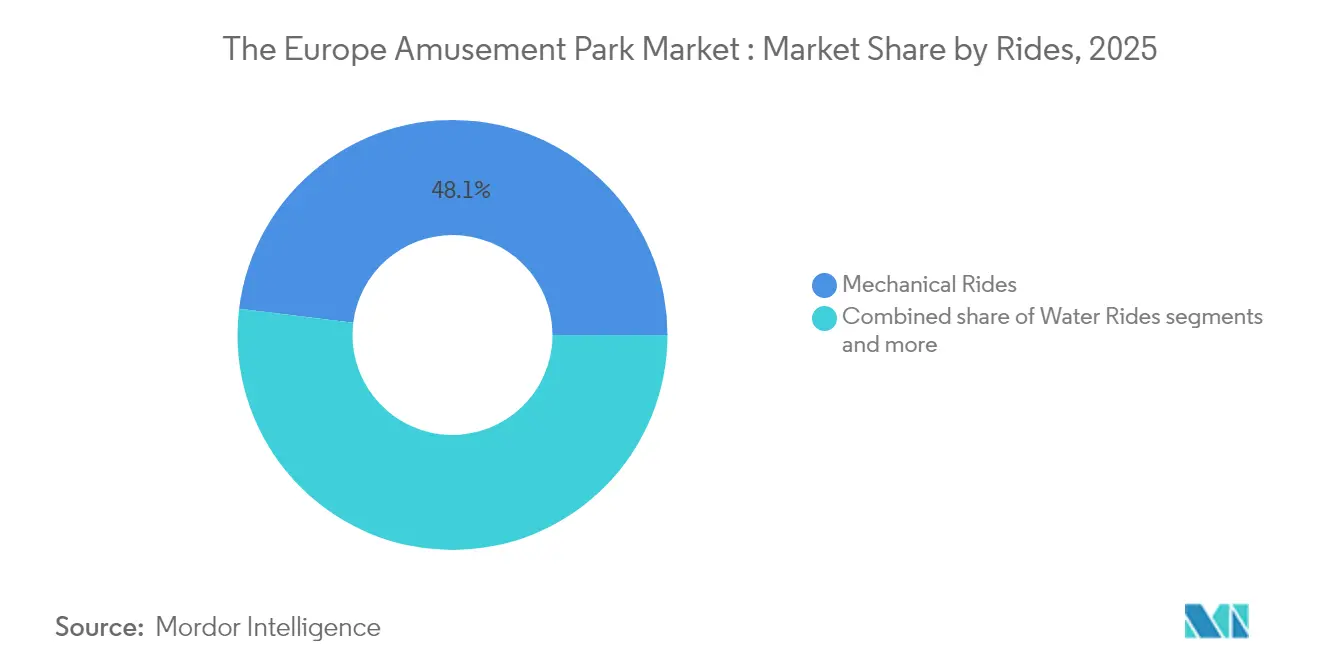

- Por atrações, as atrações mecânicas lideraram com 48,05% da participação do mercado de parques de diversões da Europa em 2025, e as atrações aquáticas estão projetadas para avançar a um CAGR de 7,12% até 2031.

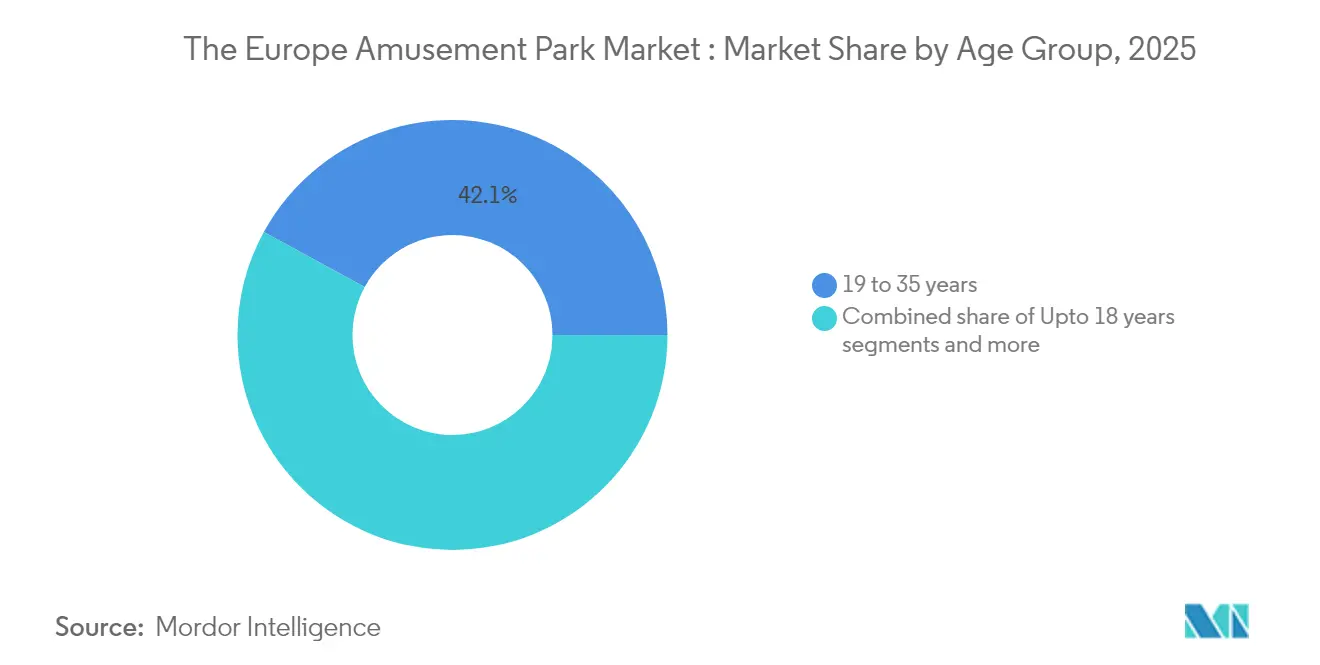

- Por faixa etária, os visitantes com 19 a 35 anos detinham 42,05% do tamanho do mercado de parques de diversões da Europa em 2025, e o segmento de até 18 anos está previsto para crescer a um CAGR de 6,74% até 2031.

- Por fonte de receita, os ingressos capturaram 54,85% da participação do mercado de parques de diversões da Europa em 2025, e hotéis e resorts estão posicionados para registrar um CAGR de 9,98% no mesmo período.

- Por país, a Alemanha respondeu por 17,29% da participação do mercado de parques de diversões da Europa; espera-se que a Espanha se expanda a um CAGR de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Parques de Diversões da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do turismo experiencial | +1.2% | Núcleo da Europa Ocidental, expansão para o Mediterrâneo | Médio prazo (2 a 4 anos) |

| Integração crescente de atrações baseadas em PI | +0.9% | Reino Unido, França, Alemanha | Longo prazo (≥ 4 anos) |

| Avanços na tecnologia de segurança de brinquedos/atrações | +0.6% | Em toda a UE, liderança nórdica | Curto prazo (≤ 2 anos) |

| Adoção crescente de sistemas de precificação dinâmica | +0.8% | Europa Ocidental, Europa Oriental seletiva | Médio prazo (2 a 4 anos) |

| Ascensão dos formatos híbridos de parques de entretenimento comercial | +0.4% | Centros urbanos, locais integrados em centros comerciais | Longo prazo (≥ 4 anos) |

| Implantação de experiências habilitadas por 5G/computação de borda | +0.3% | Países nórdicos e DACH como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Turismo Experiencial

Uma mudança acentuada do consumidor em direção ao gasto com experiências em detrimento de bens materiais elevou o número de visitantes, com os hóspedes pagando preços mais altos por narrativas imersivas e atrações compartilháveis. Os operadores relatam que o gasto per capita cresce mais rapidamente do que o fluxo de visitantes, à medida que a oferta aprimorada de alimentos, mercadorias e pacotes premium de acesso prioritário à fila ganham tração. O alcance nas redes sociais amplifica o marketing boca a boca, particularmente entre os visitantes de 19 a 35 anos que geram conteúdo viral que promove os parques a custo mínimo. As expansões orientadas por PI, como o planejado resort Universal em Bedford, demonstram como o mercado de parques de diversões da Europa aproveita o apelo experiencial, e não apenas a quantidade de atrações, para atrair viajantes. A tendência se estende às demografias mais velhas, pois os baby boomers buscam qualidade de serviço e acessibilidade que tornam as viagens multigeracionais atraentes. A diferenciação experiencial é agora central para o poder de precificação, protegendo os operadores dos custos de insumos inflacionários. Espera-se que este impulsionador sustente o crescimento de médio prazo ao reforçar o apelo como destino e aumentar a duração média da estadia.

Integração Crescente de Atrações Baseadas em PI

O licenciamento de franquias de grande sucesso evoluiu de elemento decorativo para estratégia central: a aquisição dos direitos globais do Minecraft pela Merlin Entertainments em 2024 ilustra como a PI assegura públicos mais jovens e impulsiona as vendas de mercadorias. As parcerias da Parques Reunidos com a Paramount demonstram uma lógica similar: os universos de marcas renomadas resultam em preços de ingressos mais elevados, maior tempo de permanência e eficiências de marketing em múltiplos canais. Os contratos plurianuais também criam ciclos de renovação de conteúdo que mantêm a visitação repetida sem substituições completas de atrações. À medida que os detentores de propriedade intelectual exigem taxas premium, apenas grupos bem capitalizados podem competir, reforçando a concentração moderada no mercado de parques de diversões da Europa. A recompensa a longo prazo inclui menor gasto promocional, pois o valor da marca já está incorporado. A temática baseada em PI também desbloqueia colaborações com estúdios cinematográficos em eventos sazonais e parcerias com serviços de streaming que ampliam o engajamento dos visitantes além dos limites físicos do parque. Ao longo do período de previsão, a integração de PI continuará a ampliar a diferença de desempenho entre os parques de primeira linha e os independentes regionais.

Adoção Crescente de Sistemas de Precificação Dinâmica e Gestão de Receitas

As ferramentas de precificação algorítmica amadureceram e tornaram-se infraestrutura de missão crítica, como observado na Europa-Park, que combina dados de clima, ocupação hoteleira e histórico de reservas para calibrar os preços dos ingressos por hora [2]Associação Internacional de Parques de Diversões e Atrações, "Aproveitando a Inteligência Artificial para Atrações," iaapa.org. . A gestão de rendimentos aumenta a utilização nos dias de semana e limita o aglomeramento nos feriados, melhorando tanto a receita quanto a satisfação dos hóspedes. Os parques obtêm visibilidade sobre as elasticidades de demanda que orientam os gastos com marketing e o agrupamento de serviços adicionais. A adoção sustentada deverá elevar o CAGR do mercado de parques de diversões da Europa em 0,8 pontos percentuais, principalmente por meio de valores médios de transação mais elevados. Os sistemas também suportam ofertas personalizadas que aprofundam o engajamento em programas de fidelidade e estimulam visitas incrementais. Os gestores de receitas integram cada vez mais fluxos auxiliares, como estacionamento, alimentação e experiências de realidade virtual, em uma única plataforma de gestão de rendimentos.

Implantação de Experiências Imersivas Habilitadas por 5G/Computação de Borda

O financiamento da UE no valor de EUR 142 milhões (USD 152,65 milhões) está acelerando a infraestrutura de 5G e computação de borda em nuvem, permitindo jogos de realidade aumentada em tempo real e conteúdo de atrações personalizado [3]Agência Executiva de Saúde e Digital, "5G e Computação de Borda em Nuvem para Comunidades Inteligentes," hadea.ec.europa.eu. . Os primeiros adotantes podem monetizar sobreposições de realidade aumentada premium, microtransações em aplicativos e narrativas baseadas em localização que se adaptam aos perfis dos hóspedes. As redes de baixa latência permitem experiências de grupo sincronizadas, elevando os índices de satisfação e a exposição nas redes sociais. Os custos de investimento estão caindo à medida que as operadoras de telecomunicações cofinanciam as implantações em troca de tráfego de dados e direitos de marca. A tecnologia também suporta análises avançadas de fluxo de visitantes que otimizam o pessoal e o posicionamento de concessões. Embora a implantação da rede seja desigual, os parques nórdicos e da região DACH estão posicionados para definir as expectativas dos consumidores que se propagam por todo o mercado de parques de diversões da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e longos ciclos de retorno sobre o investimento | -1.8% | Em toda a UE, mais agudo na Europa Oriental | Longo prazo (≥ 4 anos) |

| Escalada dos prêmios de seguro de responsabilidade civil | -0.7% | Setor de entretenimento da Europa Ocidental | Médio prazo (2 a 4 anos) |

| Endurecimento das regulamentações de impacto ambiental | -0.9% | Regiões de conformidade com o Pacto Verde Europeu | Longo prazo (≥ 4 anos) |

| Envelhecimento demográfico na Europa Ocidental | -0.5% | Europa Ocidental, concentração nórdica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longos Ciclos de Retorno sobre o Investimento

Novos parques de entrada requerem entre EUR 100 e 200 milhões (USD 107,5 a 215 milhões) e podem levar de 7 a 10 anos para recuperar os desembolsos de caixa, o que desencoraja novos entrantes e desacelera a expansão na Europa Central e Oriental, onde os custos de financiamento são mais elevados. Mesmo marcas consagradas como a Euro Disneyland originalmente enfrentaram dificuldades para cumprir os convênios de dívida, ilustrando o risco estrutural de capital. Os grandes parques devem financiar infraestrutura, utilities e conexões rodoviárias que ampliam os horizontes de retorno. Os incentivos governamentais atenuam o risco, mas acrescentam complexidade política. Os grupos existentes com receitas diversificadas de hospedagem e licenciamento de PI desfrutam de menor custo de capital, ampliando a lacuna com os independentes locais. Essa barreira reforça a concentração moderada que já caracteriza o mercado de parques de diversões da Europa. A longo prazo, apenas os projetos apoiados por operadores multinacionais ou parcerias público-privadas deverão conseguir ser iniciados.

Escalada dos Prêmios de Seguro de Responsabilidade Civil

O mercado de seguros pós-pandemia permanece restrito: as taxas de prêmios de entretenimento subiram entre 7,5% e 10% no início de 2025, e a cobertura ampla para atrações de alta intensidade atrai franquias elevadas. As linhas de sinistros se estabilizaram, mas as apólices especializadas para o setor de lazer ficaram para trás, elevando os custos operacionais em até 5% da receita, com os componentes de responsabilidade civil consumindo a maior parte. As seguradoras exigem dados granulares de segurança, incentivando a adoção de manutenção preditiva, mas também aumentando as cargas de conformidade. Os parques menores que não dispõem de registros robustos de incidentes pagam sobretaxas desproporcionais ou enfrentam limites de cobertura reduzidos. A pressão financeira de médio prazo pode acelerar fusões e aquisições, à medida que os independentes buscam economias de escala nas compras de seguros. Os operadores compensam a pressão de custos por meio de precificação dinâmica, mas a compressão de margens permanece como um fator adverso ao crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Atrações: As Atrações Aquáticas Ganham Impulso

As atrações aquáticas geraram uma previsão de CAGR de 7,12%, bem acima da média do setor de parques de diversões da Europa, aproveitando as instalações com controle climático que ampliam as janelas sazonais e atendem à demanda do turismo de bem-estar. As atrações mecânicas ainda responderam por 48,05% da participação do mercado de parques de diversões da Europa em 2025, ancorando as identidades dos parques com montanhas-russas e torres de queda icônicas. No entanto, complexos aquáticos internos como o Therme Erding demonstram como os híbridos de spa e entretenimento podem aumentar o tempo de permanência e o gasto diário, gerando receita superior por metro quadrado. Os projetistas de atrações mecânicas agora integram elementos interativos e temáticas de PI para manter a relevância frente à concorrência das atrações aquáticas. As atrações especiais, incluindo as experiências orientadas por realidade virtual, ocupam posicionamentos de nicho, mas enfrentam custos frequentes de renovação de conteúdo. O segmento aquático em expansão diversifica os perfis dos hóspedes, atraindo famílias multigeracionais e adeptos do turismo de bem-estar que historicamente evitavam os parques centrados em emoções fortes. Os operadores que combinam ícones mecânicos com ofertas aquáticas internas estão posicionados para capturar um mix mais amplo de visitantes e suavizar a sazonalidade da receita.

As pesquisas com hóspedes revelam que as atrações aquáticas também alcançam maior taxa de visitação repetida, auxiliadas por restrições de altura menores que incluem crianças mais novas e adultos mais velhos. Os desenvolvedores integram lagoas de surf e piscinas termais em hotéis resort, com vendas cruzadas de tratamentos de spa e ingressos noturnos. Esse agrupamento eleva a duração média da estadia para além de duas noites, aumentando ainda mais o tamanho do mercado de parques de diversões da Europa para os resorts com atrações aquáticas. As atrações mecânicas reterão o destaque nas campanhas de marketing, mas espera-se que sua participação absoluta diminua marginalmente à medida que o capital se direciona para instalações híbridas versáteis. Os investidores agora avaliam os projetos com base na resiliência à volatilidade climática e na amplitude demográfica, métricas em que os parques aquáticos se destacam. O foco estratégico está, portanto, se inclinando para zonas experienciais que combinam escorregadores, piscinas de ondas e áreas de relaxamento, juntamente com micro-distritos de alimentação e varejo.

Por Faixa Etária: As Visitas de Menores de 18 Anos se Aceleram

Os visitantes com idades entre 19 e 35 anos capturaram 42,05% dos gastos de 2025, consolidando seu status como o grupo central do mercado de parques de diversões da Europa. No entanto, a coorte de até 18 anos está no caminho de um CAGR de 6,74% até 2031, impulsionada pela preferência dos pais por presentes experienciais e pela crescente demanda por excursões escolares. Os pais millennials, agora em meados dos 30 anos, alocam orçamentos de lazer para viagens em família que unem gerações e geram conteúdo para redes sociais. Os parques adaptados com zonas de educação e entretenimento e PI específica por faixa etária, de Peppa Pig a Minecraft, superam as atrações de apelo amplo. Os operadores também introduzem pacotes de ingressos flexíveis que permitem aos cuidadores combinar parques infantis para crianças pequenas com acesso a atrações radicais para irmãos mais velhos, criando propostas de valor familiar abrangentes.

A demografia apresenta tanto oportunidades quanto limitações: a taxa de fertilidade da Europa caiu para 1,38 nascimentos por mulher em 2023, mas a parentalidade mais tardia significa que os domicílios possuem maior capacidade financeira discricionária quando os filhos atingem a idade para frequentar parques. Os parques respondem integrando percursos acessíveis para carrinhos de bebê, experiências adaptadas a necessidades sensoriais e instalações aprimoradas de cuidados infantis, permitindo estadias mais longas. O design intergeracional também atrai os avós que se juntam às viagens em família, compensando sutilmente a restrição de envelhecimento populacional. O engajamento digital voltado para jovens, por meio de PI de jogos e caças ao tesouro em realidade aumentada, aprofunda a fidelidade que pode durar décadas. Embora os segmentos de 36 a 65 anos ofereçam volumes estáveis, a base de visitantes menores de 18 anos, de crescimento mais acelerado, ancora as curvas de demanda futura e molda os pipelines de investimento em atrações voltadas para emoções suaves e jogos interativos.

Por Fonte de Receita: A Hospedagem Eleva as Margens

Os ingressos contribuíram com 54,85% da receita de 2025, sublinhando sua primazia histórica, mas os hotéis e resorts estão previstos para um CAGR de 9,98% — o mais alto entre todos os fluxos. Os visitantes de múltiplos dias normalmente gastam de 3 a 4 vezes mais do que os visitantes de um dia, tornando a expansão da hospedagem uma alavanca de lucro fundamental. O campus de seis hotéis da Europa-Park e o modelo de resort integrado da PortAventura ilustram como os quartos no local podem dobrar os gastos médios dos hóspedes, ao mesmo tempo em que capturam vendas de alimentos, bebidas e mercadorias dentro do parque. Os pacotes dinâmicos agrupam ingressos, refeições e eventos temáticos, aumentando o rendimento e suavizando a ocupação ao longo dos dias de semana.

Os programas de alimentos e bebidas estão evoluindo para espetáculos culinários imersivos alinhados com a PI do parque, com precificação premium. A receita de mercadorias enfrenta a concorrência do comércio eletrônico, mas os produtos exclusivos apenas disponíveis no parque e as tecnologias de personalização ampliam o gasto. Os hotéis também proporcionam proteção contra interrupções climáticas: os visitantes com pacotes pré-pagos têm menos probabilidade de cancelar. Os operadores canalizam os lucros para novas atrações, reforçando o ciclo de crescimento do mercado de parques de diversões da Europa. Ao longo do horizonte de previsão, o desenvolvimento de resorts permanecerá a prioridade estratégica para os grupos que buscam diversificar a receita além das receitas de bilheteria e aumentar a participação na carteira dos visitantes.

Análise Geográfica

A Alemanha reteve 17,29% da receita de 2025, impulsionada pela sua localização geográfica central, pelo robusto turismo doméstico e pelos parques emblemáticos como a Europa-Park, que atrai visitantes transfronteiriços. A estabilidade regulatória e a infraestrutura de transportes do país reforçam ainda mais a liderança. A Espanha, no entanto, é a campeã de crescimento, projetada a um CAGR de 6,98% até 2031, à medida que o clima mediterrâneo e os agressivos investimentos em resorts a transformam em um destino durante todo o ano. O complexo de três parques da PortAventura e a próxima expansão de parques aquáticos internos exemplificam o empenho da Espanha em direção a estadias de múltiplos dias que atraem os norte-europeus em busca de sol no inverno.

A França e o Reino Unido representam mercados maduros. A França se beneficia da renovação de EUR 2 bilhões (USD 2,15 bilhões) dos parques da Disney, que adiciona as áreas de Frozen e O Rei Leão, reforçando o prestígio de Paris como a cidade mais visitada da Europa por turistas. O Reino Unido aguarda o resort Universal em Bedford, que poderá recalibrar os fluxos de turismo doméstico uma vez em operação. A Itália mantém desempenho consistente por meio da Gardaland e de independentes regionais, enquanto o BENELUX e as regiões nórdicas se destacam no gasto per capita graças às elevadas rendas domésticas e à aceitação de precificação premium. A Europa Central e Oriental permanece subpenetrada; no entanto, o aumento da renda disponível e os fundos da UE para infraestrutura sugerem um potencial de crescimento a longo prazo, caso as barreiras de financiamento sejam reduzidas.

Cenário Competitivo

O mercado apresenta concentração moderada, com a Merlin Entertainments detendo a posição de liderança, seguida pela Parques Reunidos. Outros players-chave incluem a Compagnie des Alpes, juntamente com as divisões da Disney e da Universal, que operam cada uma resorts de marca única. As tendências de consolidação favorecem as empresas com acesso a propriedade intelectual, análise de dados e portfólios de hospedagem diversificados, pois as crescentes expectativas dos hóspedes por experiências contínuas e omnicanal aumentam os requisitos de despesas de capital. Os investimentos recentes, como o planejado resort da Universal em Bedford e o reinvestimento da Disney em Paris, refletem a crescente concorrência pela participação na carteira do turista internacional. Enquanto isso, a Compagnie des Alpes fortaleceu sua posição na Alemanha com a aquisição da Belantis, enquanto a Parques Reunidos está direcionando capital para atrações ricas em PI.

O licenciamento da marca Minecraft pela Merlin destaca uma estratégia mais ampla para atrair públicos mais jovens e nativos digitais por meio de franquias de jogos globalmente reconhecidas. A tecnologia tornou-se um diferencial fundamental para os líderes de mercado, com ferramentas como gestão de filas orientada por IA, ecossistemas sem dinheiro físico e experiências de realidade aumentada melhorando a satisfação dos hóspedes e permitindo vendas adicionais personalizadas. Além disso, os custos crescentes de seguros destacam o valor da escala, pois os operadores maiores obtêm melhores apólices de grupo e prêmios mais favoráveis. Em contraste, as startups estão conquistando nichos com micro-parques urbanos, como os centros de aventura internos da UNO Parks, que exigem menos capital e permitem uma rotação rápida de conteúdo. Esses desenvolvimentos sugerem uma gama diversificada de estratégias de crescimento no cenário competitivo.

Apesar dessas mudanças, as barreiras competitivas permanecem moderadas, permitindo que os independentes regionais mantenham uma forte base de seguidores locais por meio de temáticas culturalmente relevantes e laços comunitários profundos. No entanto, de 2025 a 2030, espera-se que as fusões e aquisições se acelerem à medida que os players fragmentados buscam parcerias estratégicas. Essas colaborações provavelmente serão direcionadas ao financiamento de atualizações tecnológicas e à mitigação dos crescentes custos associados ao cumprimento regulatório. À medida que o mercado evolui, o acesso a PI, as capacidades tecnológicas e a escala operacional determinarão cada vez mais a vantagem competitiva. No geral, o setor está preparado para uma transformação dinâmica impulsionada tanto pela inovação quanto pela consolidação.

Líderes do Setor de Parques de Diversões da Europa

Merlin Entertainments

Parques Reunidos

Compagnie des Alpes

Europa-Park GmbH & Co Mack KG

Looping Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Universal Destinations & Experiences confirmou um resort de vários bilhões de libras próximo a Bedford, no Reino Unido, com inauguração prevista para 2031.

- Abril de 2025: A Compagnie des Alpes adquiriu o parque temático alemão Belantis por EUR 22 milhões (USD 23,65 milhões), reforçando sua presença na região DACH.

- Abril de 2025: O Imagi Park inaugurou um complexo interno de 13.400 m² no Val d'Europe, com projeção de 800.000 visitantes anuais.

- Abril de 2025: O Walibi Holland estreou o YOW, as montanhas-russas de trilho único em duelo mais altas da Europa, reforçando suas credenciais em atrações radicais.

Âmbito do Relatório do Mercado de Parques de Diversões da Europa

Um parque de diversões é um local que possui muitos jogos e atrações (como montanhas-russas e carrosséis) para entretenimento. Este relatório tem como objetivo fornecer uma análise detalhada do mercado europeu de parques de diversões. Concentra-se na dinâmica do mercado, nas tendências emergentes nos segmentos e mercados regionais, e nas perspectivas sobre os vários tipos de produtos e aplicações. Além disso, analisa os principais players e o cenário competitivo.

O mercado europeu de parques de diversões é segmentado por atrações, faixa etária, fonte de receita e país. Por atrações, o mercado é subdividido em brinquedos mecânicos, atrações aquáticas e outras atrações. Por faixa etária, o mercado é subdividido em até 18 anos, 19 a 35 anos, 36 a 50 anos, 51 a 65 anos e mais de 65 anos. Por fonte de receita, o mercado é subdividido em ingressos, alimentos e bebidas, mercadorias, hotéis/resorts e outros, e por país, o mercado é subdividido em Reino Unido, Alemanha, França e restante da Europa. O relatório oferece o tamanho do mercado e previsões em valor (USD) para todos os segmentos acima.

| Brinquedos Mecânicos |

| Atrações Aquáticas |

| Outras Atrações |

| Até 18 anos |

| 19 a 35 anos |

| 36 a 50 anos |

| 51 a 65 anos |

| Mais de 65 anos |

| Ingressos |

| Alimentos e Bebidas |

| Mercadorias |

| Hotéis/Resorts |

| Outros |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Restante da Europa |

| Por Atrações | Brinquedos Mecânicos |

| Atrações Aquáticas | |

| Outras Atrações | |

| Por Faixa Etária | Até 18 anos |

| 19 a 35 anos | |

| 36 a 50 anos | |

| 51 a 65 anos | |

| Mais de 65 anos | |

| Por Fonte de Receita | Ingressos |

| Alimentos e Bebidas | |

| Mercadorias | |

| Hotéis/Resorts | |

| Outros | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de parques de diversões da Europa em 2026?

Está em USD 28,33 bilhões, refletindo uma recuperação estável após os obstáculos da pandemia.

Com que velocidade o mercado crescerá até 2031?

O CAGR previsto é de 4,58%, elevando a receita para USD 35,47 bilhões até 2031.

Qual categoria de atrações está se expandindo mais rapidamente?

As atrações aquáticas lideram com um CAGR de 7,12%, graças aos desenvolvimentos internos com controle climático.

Por que os hotéis e resorts são fundamentais para os operadores?

A hospedagem eleva os gastos por hóspede, pois as estadias de múltiplos dias podem gerar de três a quatro vezes o gasto das visitas de um dia.

Qual país oferece a perspectiva de crescimento mais rápida?

Projeta-se que a Espanha avance a um CAGR de 6,98%, sustentada pelo clima mediterrâneo e pelos resorts integrados.

Página atualizada pela última vez em: