Tamanho e Participação do Mercado de Imageamento por Ressonância Magnética (IRM) do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

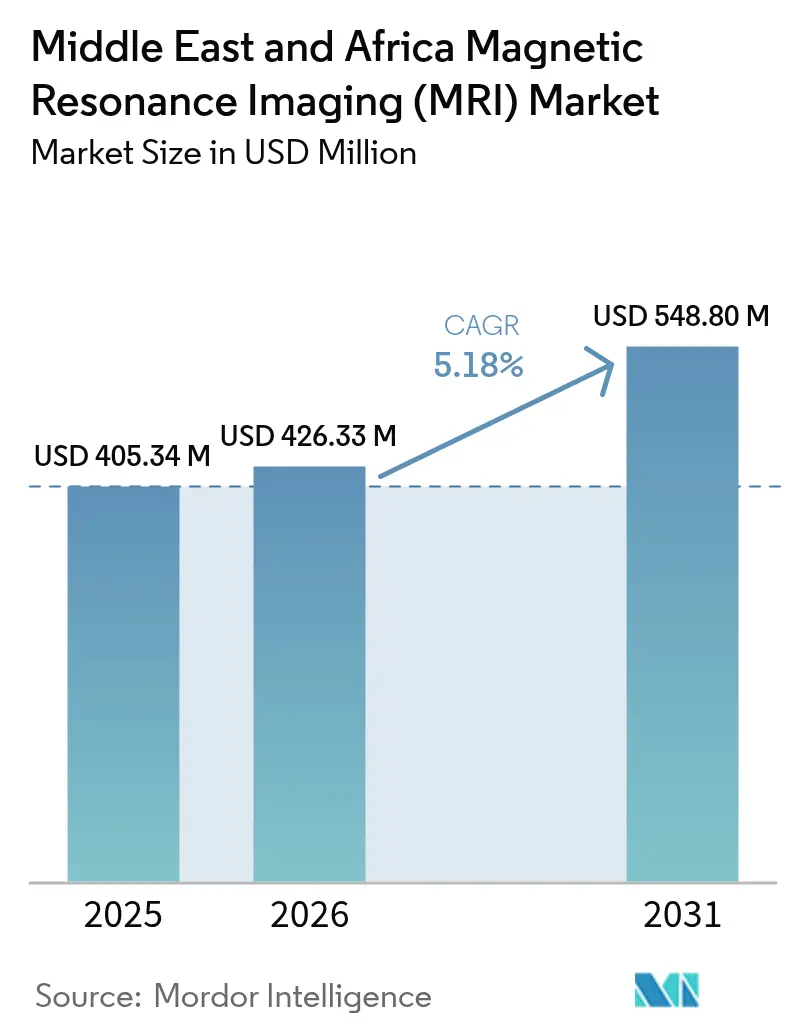

| Tamanho do mercado no ano base (2025) | 405.34 Milhões de dólares |

| Tamanho do Mercado (2026) | 426.33 Milhões de dólares |

| Tamanho do Mercado (2031) | 548.8 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

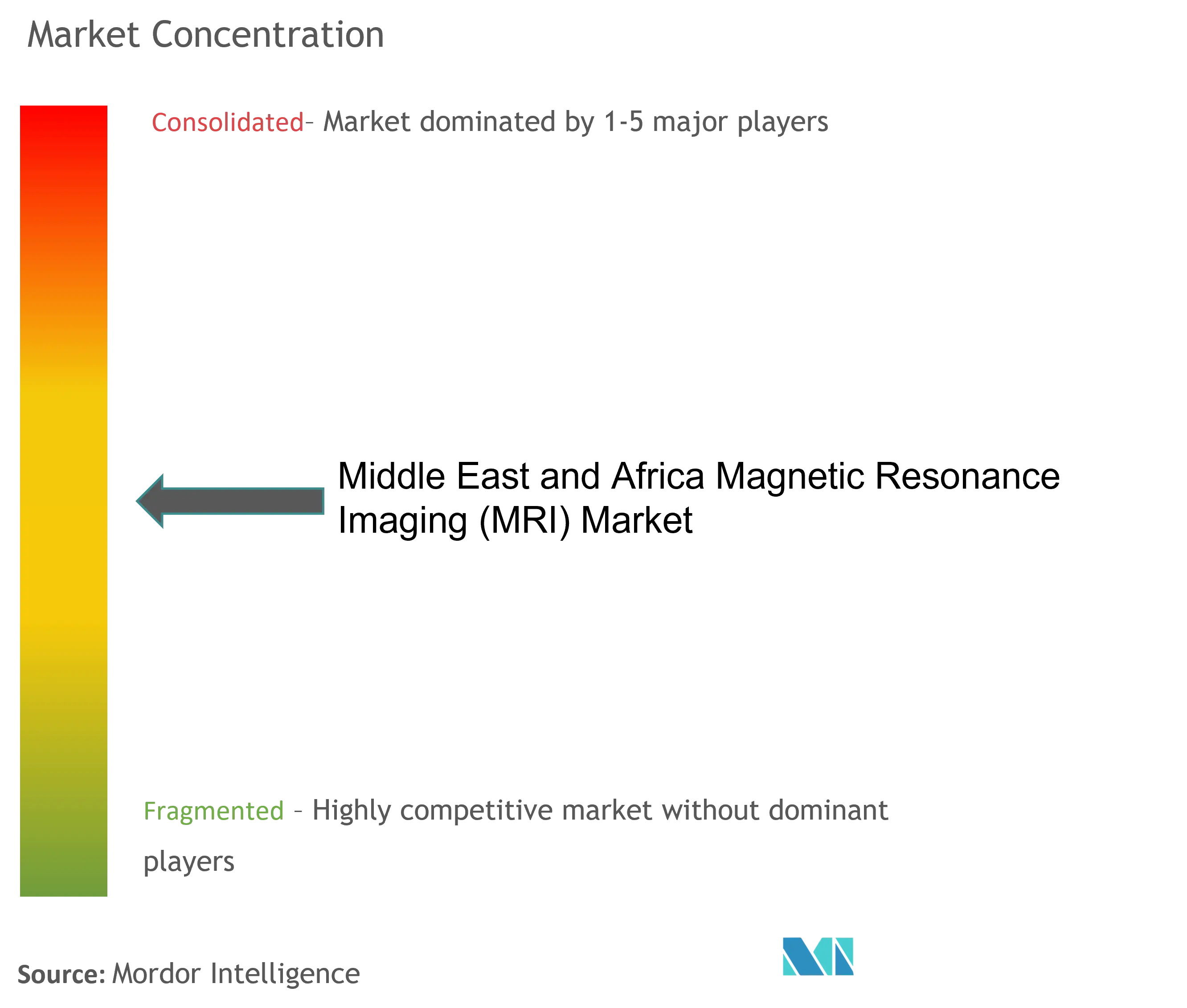

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Imageamento por Ressonância Magnética (IRM) do Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de IRM do Oriente Médio e África em 2026 é estimado em USD 426,33 milhões, crescendo a partir do valor de 2025 de USD 405,34 milhões, com projeções para 2031 indicando USD 548,8 milhões, crescendo a um CAGR de 5,18% no período de 2026 a 2031. A crescente incidência de doenças crônicas, os mandatos de rastreio financiados pelo governo e a orientação para diagnósticos de precisão fundamentam a trajetória de crescimento. Grandes fundos soberanos de riqueza na Arábia Saudita, nos Emirados Árabes Unidos e no Catar estão implementando programas de capital de vários bilhões de dólares que combinam scanners de alto campo com plataformas digitais preparadas para IA, enquanto soluções portáteis de campo baixo ampliam o acesso em contextos com recursos limitados. A concorrência entre fornecedores deslocou-se do desempenho bruto do magneto para a automação de fluxo de trabalho, a sustentabilidade com economia de hélio e a flexibilidade nos contratos de serviço. Os hospitais continuam sendo os principais compradores, embora os centros de diagnóstico por imagem independentes estejam se expandindo mais rapidamente à medida que os sistemas descentralizam a prestação de cuidados e buscam maior eficiência na utilização dos scanners.

Principais Conclusões do Relatório

- Por arquitetura, os sistemas fechados lideraram com 63,78% de participação na receita em 2025, enquanto os equipamentos abertos têm previsão de avançar a um CAGR de 5,69% até 2031.

- Por intensidade de campo, as plataformas de alto campo de 1,5 T capturaram 54,25% de participação do tamanho do mercado de IRM do Oriente Médio e África em 2025, ao passo que as instalações de campo muito alto de 3 T e ultra-alto ≥7 T estão posicionadas para um crescimento de CAGR de 5,74% até 2031.

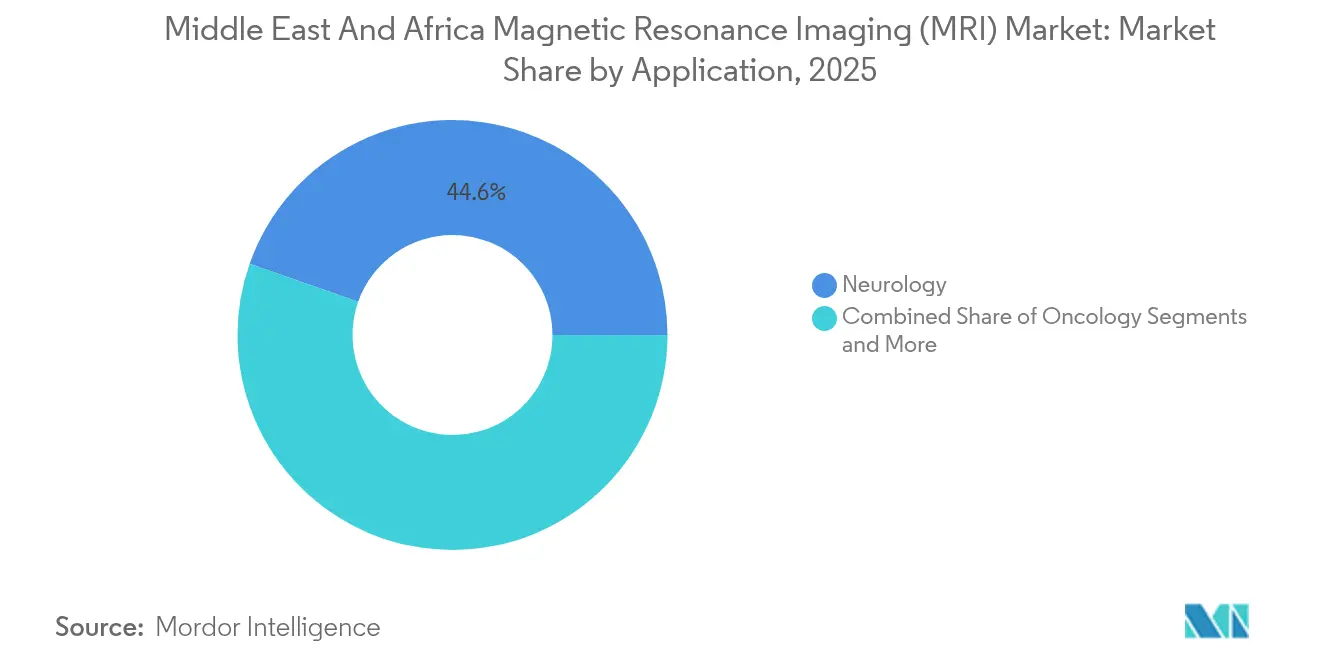

- Por aplicação, a neurologia reteve 44,62% de participação em 2025; a oncologia está definida para acelerar a um CAGR de 6,01% até 2031.

- Por usuário final, os hospitais responderam por 47,60% da receita de 2025, embora os centros de diagnóstico por imagem estejam se expandindo a um CAGR de 6,08% até 2031.

- Por geografia, as economias do CCG comandaram 47,85% dos gastos de 2025, enquanto a África do Sul tem projeção de registrar um CAGR de 6,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imageamento por Ressonância Magnética (IRM) do Oriente Médio e África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Envelhecimento Populacional | +1.2% | Global, com concentração no CCG e na África do Sul | Longo prazo (≥ 4 anos) |

| Reformas de Seguros Nacionais e Programas de Rastreio de Câncer/Cardiopatias na Arábia Saudita, nos Emirados Árabes Unidos e na África do Sul | +0.9% | Núcleo do CCG, África do Sul | Médio prazo (2-4 anos) |

| Expansão de Projetos de Saúde do Setor Público | +0.8% | CCG, Egito, Nigéria | Médio prazo (2-4 anos) |

| Imageamento 3 T Aprimorado por IA e Automação de Fluxo de Trabalho | +0.7% | CCG, África do Sul, centros urbanos em todo o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Ascensão das Unidades Portáteis de IRM de Campo Baixo para Ponto de Atendimento | +0.6% | África Subsaariana, regiões rurais do Oriente Médio e África | Médio prazo (2-4 anos) |

| Clusters Diagnósticos de PPP com Fundos Soberanos do Golfo | + 0.5% | Países do CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Envelhecimento Populacional

Doenças crônicas como diabetes, doenças cardiovasculares e câncer de próstata continuam a crescer, impulsionando a demanda por protocolos de IRM de acidente vascular cerebral, cardíaca e de corpo inteiro em todo o mercado de IRM do Oriente Médio e África. Os governos do CCG financiam campanhas de prevenção que tornam o imageamento avançado uma ferramenta de primeira linha para a gestão da saúde populacional. A expansão do seguro universal do Egito visa sozinha 12,8 milhões de novos beneficiários até 2030, garantindo reembolso para exames medicamente necessários. Os fornecedores de IRM beneficiam-se de um volume de atendimento previsível e da receita de serviços associada ao monitoramento de doenças de longo prazo.

Reformas de Seguros Nacionais e Programas de Rastreio

Os marcos regulatórios de rastreio obrigatório na Arábia Saudita, nos Emirados Árabes Unidos e na África do Sul incorporam os volumes de IRM diretamente nas tabelas de reembolso, estabilizando o fluxo de caixa para os prestadores e criando economias de escala para os fornecedores de equipamentos. As centrais de troca de informações de saúde baseadas em nuvem unificam o agendamento, o relatório e o arquivamento, garantindo que os scanners atinjam maiores limiares de utilização. As negociações de reembolso baseadas em volume estreitam as margens por exame, mas recompensam os fabricantes que comercializam contratos de serviço focados em tempo de atividade e motores de IA que reduzem os tempos de aquisição.

Imageamento 3 T Aprimorado por IA e Automação de Fluxo de Trabalho

Os motores de reconstrução e triagem por IA reduzem os tempos de exame em até 80% e aprimoram a qualidade da imagem em 80%, permitindo operações 24 horas por dia, 7 dias por semana, mesmo onde a densidade de radiologistas é inferior a um por milhão de habitantes [1]Philips, "Philips colabora com a NVIDIA para melhorar o atendimento ao paciente em RM com os mais recentes avanços em IA," PHILIPS.COM . Os fornecedores enfatizam o licenciamento de software por assinatura e a inferência em nuvem para levar desempenho premium a hospitais de médio porte sem servidores locais dispendiosos.

Ascensão das Unidades Portáteis de IRM de Campo Baixo para Ponto de Atendimento

Os scanners de ponto de atendimento de 0,05 T eliminam a necessidade de blindagem especializada, ligam-se à alimentação elétrica padrão de parede e deslocam-se para clínicas rurais. Estudos clínicos confirmam a sua utilidade no neuroimageamento de emergência. Acordos de distribuição na Turquia, em Israel e na Arábia Saudita aceleram o alcance, e implantações humanitárias no Malawi validam a resiliência em ambientes de baixos recursos [2]AJNR, "Implementação de um Scanner de IRM Portátil de Campo Baixo em um Ambiente com Recursos Limitados," AJNR.ORG .

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo de Aquisição e Ciclo de Vida | -1.1% | Global, particularmente na África Subsaariana | Longo prazo (≥ 4 anos) |

| Escassez de Radiologistas / Técnicos | -0.8% | África Subsaariana, regiões rurais do Oriente Médio e África | Médio prazo (2-4 anos) |

| Instabilidade da Rede Elétrica e do Abastecimento de Água de Resfriamento | -0.6% | África Subsaariana, Oriente Médio e África rural e semiurbano | Médio prazo (2-4 anos) |

| Reembolso Limitado para Sequências Avançadas | -0.4% | Oriente Médio e África global, com impacto agudo em países de baixa renda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Ciclo de Vida

As instalações convencionais de 1,5 T variam de USD 1 a 3 milhões mais 8 a 12% de manutenção anual, sobrecarregando o capital limitado em economias de baixa renda. O resfriamento, a blindagem e as demandas de hélio acrescentam 30 a 50% aos orçamentos dos projetos, forçando muitos hospitais a optar por sistemas recondicionados ou leasing financiado pelo fornecedor que estende os horizontes de recuperação do investimento. Os projetos de magnetos sem hélio agora reduzem as despesas operacionais, mas os preços de tabela permanecem como um obstáculo até que os consórcios de compra em volume amadureçam.

Escassez de Radiologistas / Técnicos

A densidade de radiologistas em vários estados da África Subsaariana é inferior a 1 por milhão de habitantes, limitando o volume de atendimento por IRM apesar do aumento da contagem de scanners. A aquisição guiada por IA e a telerradiologia aliviam os gargalos, mas a banda larga inconsistente e os silos regulatórios retardam a adoção plena. A migração da força de trabalho para nações de maior renda sustenta o défice, sublinhando o valor da automação, da supervisão remota e de programas acelerados de qualificação profissional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Sistemas Fechados Dominam, mas os Projetos Abertos Ganham Força

Os scanners fechados geraram 63,78% da receita de 2025 no mercado de IRM do Oriente Médio e África. A alta relação sinal-ruído e a compatibilidade com protocolos neurológicos avançados sustentam sua primazia. Os hospitais favorecem esses sistemas para vias de acidente vascular cerebral e oncologia que exigem resolução submilimétrica. Os projetos abertos, por sua vez, estão avançando a um CAGR de 5,69%, pois grupos de pacientes sensíveis à claustrofobia e equipes de intervenção exigem acesso lateral e conforto.

A plataforma de 0,4 T da Fujifilm combina amplos bores com sequências RADAR compensadas por movimento, estreitando a lacuna de qualidade de imagem em relação às unidades fechadas e satisfazendo a conformidade com a ISO 13485. Os centros de diagnóstico por imagem independentes aproveitam os preços de compra mais baixos e o tempo de rotatividade de sala mais rápido para atingir o ponto de equilíbrio mais cedo, impulsionando mudanças adicionais na combinação de fechado para aberto em ambientes ambulatoriais.

Por Intensidade de Campo: Liderança de Alto Campo Encontra Expansão Ultra-Alta

Os sistemas de alto campo de 1,5 T responderam por 54,25% das instalações de scanners em 2025, pois equilibram a versatilidade diagnóstica com requisitos de instalação gerenciáveis. A participação do mercado de IRM do Oriente Médio e África para unidades ultra-altas de 3 T e ≥7 T está crescendo rapidamente à medida que hospitais de pesquisa e centros oncológicos buscam superior contraste de tecidos. Magnetos de 1,5 T e 3 T praticamente sem hélio da Philips já economizaram 5 milhões de litros de hélio em todo o mundo.

A Canon Medical's 3 T Supreme Edition integra reconstrução com aprendizado profundo para encurtar os protocolos e minimizar as etapas do operador. Os modelos portáteis de campo baixo abaixo de 1,5 T atendem às enfermarias de neurologia de emergência e neonatal que carecem de infraestrutura para magnetos supercondutores. Coletivamente, esses níveis expandem a base de clientes acessível sem canibalizar a demanda central de alto campo.

Por Aplicação: Neurologia Permanece Central enquanto Oncologia Supera o Crescimento

A neurologia entregou 44,62% da receita de 2025, ancorada em protocolos de detecção de acidente vascular cerebral e neuropatias associadas ao diabetes prevalentes nos estados do CCG. Vias de acesso rápido a IRM cerebral reduzem o tempo porta-agulha para trombólise e impulsionam a instalação de scanners em departamentos de emergência. Os exames de oncologia, no entanto, registrarão o CAGR mais rápido de 6,01% até 2031, à medida que os programas de rastreio saudita e emiradense estendem a cobertura para cânceres de mama, próstata e colorretal.

A adoção em cardiologia acelera com o imageamento de fluxo 4D que mapeia a hemodinâmica intracardíaca. Os subsegmentos musculoesquelético e gastroenterológico beneficiam-se do crescimento da medicina esportiva e do monitoramento da doença hepática gordurosa, respectivamente. Em todas as modalidades, o pós-processamento habilitado por IA padroniza os relatórios e reduz o tempo de resposta, fortalecendo a confiança dos clínicos e o alinhamento do reembolso pelos pagadores.

Por Usuário Final: Hospitais como Âncoras com Superdesempenho Impulsionado por Clínicas

Os hospitais contribuíram com 47,60% da receita de scanners de 2025 graças às linhas de serviço multidisciplinares e ao imageamento de emergência 24 horas por dia, 7 dias por semana. Seus orçamentos de capital absorvem aquisições de alto campo e bobinas avançadas. No entanto, os centros de diagnóstico por imagem independentes e as clínicas especializadas se expandirão mais rapidamente a um CAGR de 6,08% à medida que os sistemas de saúde descentralizam. Sites dedicados de IRM alcançam maior utilização e conveniência para o paciente, atraindo encaminhamentos de seguros privados.

A Burjeel Holdings ilustra o modelo híbrido: seus 19 hospitais integram imageamento de cuidados agudos, enquanto 97 clínicas satélite tratam exames agendados, aumentando a produtividade da frota. Os serviços móveis que empregam unidades de campo baixo ampliam ainda mais o alcance para comunidades rurais, alinhando-se com os objetivos nacionais de equidade.

Análise Geográfica

As nações do CCG responderam por 47,85% dos gastos de 2025, à medida que os fundos soberanos de riqueza financiaram clusters diagnósticos preparados para IA vinculados aos roteiros da Visão 2030. O plano da Arábia Saudita de privatizar 290 hospitais impulsiona a participação privada de 25% para 35%, mas a cobertura universal garante volumes de exames e fluxos de caixa estáveis. Os Emirados Árabes Unidos, investindo mais de USD 7,9 bilhões em plataformas digitais, implementam redes regionais de troca de imagens que elevam a utilização dos scanners e informam o rastreio estratificado por risco. A preparação do Catar para a expansão populacional e os fluxos de turismo médico sustenta a demanda de alto campo, enquanto as regras de registo harmonizadas agilizam os lançamentos de fabricantes estrangeiros de equipamentos originais.

A África do Sul representa o submercado de crescimento mais rápido com um CAGR projetado de 6,16% até 2031. O Seguro de Saúde Universal transfere 15% dos cidadãos da cobertura privada para a pública, prevendo maiores aquisições agrupadas que favorecem fornecedores que oferecem economias de ciclo de vida sem hélio. O novo Instituto de Inteligência Artificial da África do Sul acelera parcerias de pesquisa que dependem de imageamento funcional de 3 T. O rigor regulatório da SAHPRA obriga o fornecimento de qualidade clínica, beneficiando fabricantes premium.

O restante do Oriente Médio e da África apresenta uma perspetiva heterogênea. Os projetos de cidades médicas do Egito e a implementação do seguro universal exigem sistemas de 1,5 T de médio alcance, mas as oscilações cambiais e a instabilidade da rede elétrica forçam um financiamento flexível. A iniciativa de USD 5 bilhões da Nigéria para desbloquear cadeias de valor diagnósticas promete volume, mas enfrenta a complexidade logística. Marrocos, onde 30% dos hospitais utilizam diagnóstico assistido por IA, demonstra o potencial de inovação da região, impulsionando o interesse em scanners conectados à nuvem que contornam a escassez de computação local.

Panorama regulatório

A regulação em todo o mercado de RM do Oriente Médio e África continua a ser moldada por autoridades nacionais de dispositivos médicos que exigem licenciamento de estabelecimento, registro de produtos e evidências alinhadas a sistemas de qualidade internacionalmente reconhecidos (por exemplo, ISO 13485 e aprovações ou autorizações de importantes reguladores de referência). Na Arábia Saudita, a Saudi Food and Drug Authority (SFDA) supervisiona os dispositivos médicos sob a Lei de Dispositivos e Suprimentos Médicos (promulgada em 2025), reforçando as exigências técnicas e de garantia de qualidade para equipamentos de alto risco, como sistemas de RM.

No Norte da África e na África Subsaariana, os reguladores estão formalizando caminhos que afetam os prazos de importação de RM e as obrigações pós-comercialização. A Egyptian Drug Authority (EDA), do Egito, mantém requisitos de aprovação de importação para dispositivos médicos e, por meio de suas diretrizes de 2025, simplificou os procedimentos de registro para dispositivos importados e fabricados localmente que possuam certificados internacionais de qualidade reconhecidos. Na África do Sul, a SAHPRA publicou a Diretriz de Confiança para Dispositivos Médicos (SAHPGL-MD-22) em fevereiro de 2026, introduzindo caminhos de confiança destinados a acelerar as atividades de pré e pós-comercialização de dispositivos ao aproveitar decisões regulatórias internacionais, uma alavanca prática para OEMs multinacionais de RM e seus representantes locais.

Análise da cadeia de valor

A cadeia de valor de RM no Oriente Médio e África permanece ancorada na fabricação global e na distribuição e integração regionais. Os subsistemas principais (ímãs supercondutores, bobinas de gradiente e materiais especializados como fio de nióbio-titânio) são, em grande parte, produzidos em polos já estabelecidos fora da região, enquanto a agregação de valor local se concentra em licitações, conformidade de importação, planejamento de local, blindagem de RF, instalação, testes de aceitação e serviços de ciclo de vida. Polos logísticos e de consolidação regionais, incluindo Dubai, apoiam a entrega transfronteiriça para mercados africanos, onde a documentação de importação, as certificações sanitárias e os processos alfandegários variáveis influenciam os prazos de entrega e o custo de atendimento.

A execução downstream é fortemente influenciada pela prontidão das instalações e pela cobertura de serviços. Nos Emirados Árabes Unidos, os requisitos de construção e operação de salas de RM são regidos pela regulamentação de imagem diagnóstica do MOHAP, incluindo requisitos de dimensionamento de sala que variam conforme a força do ímã e o fornecedor, vinculando a seleção de equipamentos aos prazos de obras civis e a contratados locais. A prestação de serviços (manutenção preventiva, compromissos de disponibilidade, gerenciamento de hélio para sistemas convencionais e atualizações de software para reconstrução com IA e ferramentas de fluxo de trabalho) permanece um diferencial-chave, com OEMs utilizando operações diretas em mercados maiores selecionados e modelos liderados por distribuidores em mercados menores. Aquisições públicas em larga escala e parcerias também moldam a cadeia, como ilustrado pelo acordo de cinco anos da Siemens Healthineers com o Governo de Ruanda (janeiro de 2026) para modernizar os diagnósticos nacionais em 19 hospitais públicos, com a implantação de mais de 230 sistemas médicos, incluindo RM, reforçando o papel da integração liderada por fornecedores e de estruturas de serviço de longo prazo.

Cenário Competitivo

O mercado de IRM do Oriente Médio e África favorece conglomerados globais que combinam engenharia de magnetos com ecossistemas de IA. A Siemens Healthineers está investindo USD 314 milhões em nova capacidade de fabricação enquanto lança modelos MAGNETOM Flow com baixo consumo de hélio, enfatizando custos operacionais mais baixos. A GE HealthCare reforça a fidelização à plataforma por meio de colaborações de tecnologia inteligente com grandes redes de imageamento e da aquisição da empresa de visualização avançada MIM Software [3]GE HealthCare, "GE HealthCare anuncia acordo para adquirir a MIM Software," INVESTOR.GEHEALTHCARE.COM . A Philips diferencia-se por meio dos magnetos selados BlueSeal e da reconstrução por IA hospedada na nuvem, citando 40 MWh de economia de energia anual por unidade de 1,5 T.

Marcas desafiantes como a Hyperfine e a United Imaging visam oportunidades em espaços em branco. A plataforma portátil da Hyperfine assinou novos distribuidores na Turquia, em Israel e na Arábia Saudita para capturar a demanda em salas de emergência e em áreas rurais. O scanner de cabeça de 5 T da United Imaging, aprovado pela FDA, atrai centros de neurociência que buscam resolução ultra-alta sem uma renovação completa da sala de IRM.

A sustentabilidade e o custo total de propriedade superam as corridas brutas de Gauss. Os grupos hospitalares agora avaliam o consumo de energia, o consumo de hélio, o tempo de atividade e as adições de fluxo de trabalho por IA ao pontuar licitações. Os fornecedores que agrupam scanner, serviço e software em contratos vinculados a resultados ganham vantagem, especialmente onde os compradores de fundos soberanos buscam garantias de ciclo de vida de 10 anos alinhadas com os planos mestres nacionais de saúde.

Líderes do Setor de Imageamento por Ressonância Magnética (IRM) do Oriente Médio e África

-

Canon Medical Systems Corporation

-

Koninklijke Philips N.V

-

General Electric Company (GE Healthcare)

-

Siemens Healthineers

-

FUJIFILM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Oportunidades estão se formando em torno de escolhas de sistemas orientadas pela sustentabilidade, expansão diagnóstica do setor privado e programas nacionais de modernização que vinculam a instalação de equipamentos a serviços de longo prazo e fluxos de trabalho digitais. A adoção de RM sem hélio oferece um caminho concreto para reduzir a exposição à disponibilidade de hélio e aos custos operacionais. Em junho de 2026, a HealthTech Ghana Limited inaugurou o primeiro sistema de RM sem hélio Philips BlueSeal 1,5T de Gana no 37 Military Hospital, em Acra, sob uma parceria público-privada, refletindo uma preferência de aquisição que vincula a resiliência operacional ao acesso em hospitais públicos. Um nível premium paralelo também é visível em centros terciários, com o American University of Beirut Medical Center implantando o primeiro sistema Philips BlueSeal XE do Oriente Médio em julho de 2026, combinando arquitetura de ímã selado com imagem habilitada por IA (SmartSpeed Precise) e apoiando a demanda por atualizações voltadas ao aumento de throughput onde as restrições de mão de obra são acentuadas.

Uma segunda área de oportunidade é a expansão da capacidade de imagem independente e de redes diagnósticas regionais que adquirem equipamentos como parte de implantações multissite, o que aumenta o escopo para financiamento agrupado, protocolos padronizados e serviços gerenciados. No Egito, a Al Shroouk Scan and Lab lançou uma expansão de 20 milhões de dólares em maio de 2026 que inclui sistemas de RM fechados e abertos, refletindo uma estratégia de frota mista para equilibrar capacidade clínica avançada com conforto do paciente e custo por exame. No CCG, a diferenciação em IA liderada por fornecedores está avançando de ofertas em nível de recurso para implantações em nível de local, exemplificada pela parceria da Al Hilal Healthcare Group com a Fujifilm Middle East FZE em fevereiro de 2026 para implantar o primeiro sistema de RM com tecnologia de IA do CCG (Echelon Synergy 1,5T) no Bahrein. Isso apoia oportunidades para OEMs que consigam localizar treinamento, suporte de aplicação e SLAs de serviço junto com a venda do hardware.

Desenvolvimentos recentes do setor

- Julho de 2026: o American University of Beirut Medical Center (AUBMC) implantou o primeiro sistema de RM Philips BlueSeal XE do Oriente Médio, com imagem habilitada por IA SmartSpeed Precise. A instalação aponta para a demanda por sustentabilidade de ímã selado e aceleração de fluxo de trabalho em centros terciários, onde throughput e consistência são prioridades de aquisição.

- Setembro de 2025: a Philips implementou o primeiro caminhão móvel de RM em sua presença na região do Oriente Médio, Turquia e África, relatando o atendimento de mais de 1.100 pacientes no Egito em três meses. A implantação móvel amplia a capacidade de escaneamento endereçável sem a construção de uma suíte completa, apoiando estratégias de alcance para provedores públicos e redes de imagem.

- Junho de 2025: o Egito avançou sua capacidade local com a inspeção da primeira fábrica na África e no Oriente Médio para produção de ultrassom e RM, na Cidade 6 de Outubro. O projeto sinaliza apoio político à fabricação nacional e à segurança de suprimento, com potencial para reduzir prazos de entrega e ampliar a disponibilidade de serviços e peças no Norte da África.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange as receitas geradas por sistemas de RM vendidos e instalados em todo o Oriente Médio e África, incluindo configurações fechadas e abertas, e a demanda vinculada ao uso de imagem diagnóstica de rotina e avançada.

Exclusões de escopo: excluímos TC, raio-X, ultrassom, modalidades de imagem nuclear e ofertas de software independentes não relacionadas a RM, quando não vendidas como parte de um pacote de sistema de RM.

Visão geral da segmentação

-

Por Arquitetura

- Sistemas de IRM Fechados

- Sistemas de IRM Abertos

-

Por Intensidade de Campo

- Campo Baixo (< 1,5 T)

- Alto Campo (1,5 T)

- Campo Muito Alto (3 T) e Ultra-Alto (≥ 7 T)

-

Por Aplicação

- Oncologia

- Neurologia

- Cardiologia

- Gastroenterologia

- Musculoesquelético

- Outras Aplicações

-

Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Outros

-

Por Geografia

- CCG

- África do Sul

- Restante do Oriente Médio e África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento da base instalada, do ciclo de substituição e dos indicadores de capacidade de saúde que influenciam as compras de RM na região. Consultamos fontes públicas e oficiais, como a Organização Mundial da Saúde, os indicadores de saúde do Banco Mundial, os recursos de imagem médica da Agência Internacional de Energia Atômica, publicações de ministérios nacionais de saúde e portais de estatísticas alfandegárias e comerciais para tendências de importação de equipamentos.

Além disso, utilizamos relatórios anuais e apresentações a investidores de fabricantes e prestadores de serviços relevantes, além de avisos de licitação e cobertura de imprensa reputada para entender os ciclos de financiamento e o momento das licitações. Uma assinatura paga para dados financeiros e notícias de empresas foi usada para verificar a exposição regional relatada, e um banco de dados de patentes ajudou a rastrear as principais direções tecnológicas de RM que podem afetar os preços médios de venda. Esses exemplos não são exaustivos, e muitas outras fontes também foram revisadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas documentais sobre demanda, preços e comportamento de aquisição, especialmente onde os dados públicos não separam RM de gastos mais amplos com imagem. Conversamos com partes interessadas, como chefes de imagem hospitalar, gerentes de radiologia, operadores de centros diagnósticos independentes, distribuidores e engenheiros de serviço em países-chave do Oriente Médio e África, para validar volumes, o mix de configuração típico e as decisões de substituição.

Os insumos dessas discussões foram usados para confirmar o que é contabilizado como uma transação de mercado, como os ASPs variam por força de campo e configuração, e quais defasagens de tempo existem entre a adjudicação da licitação e o reconhecimento da receita de instalação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | |

| Nível intermediário: 59% | Líderes funcionais/de unidade: 41% | |

| Participantes menores: 14% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma reconstrução de demanda de cima para baixo (top-down), na qual as expansões de infraestrutura de saúde, a expansão da capacidade de imagem e os sinais de importação de equipamentos são traduzidos em compras anuais de sistemas de RM por grupo de países. Para manter os números realistas, verificações seletivas de baixo para cima (bottom-up) foram então aplicadas usando faixas amostradas de ASP por configuração multiplicadas pelos volumes unitários esperados provenientes de verificações de canal, e os resultados são ajustados quando as duas visões não se alinham.

As principais entradas (ilustrativas) incluíram a base instalada e o ciclo de substituição por tipo de hospital, a direção do capex de saúde público e privado, o momento do pipeline de licitações, a divisão entre RM aberta e fechada, o mix de força de campo (baixa, 1,5T, 3T e superior) e as expectativas de cobertura de serviço que influenciam o tamanho do negócio. Quando a visibilidade bottom-up era fraca para mercados menores, as lacunas foram tratadas por meio de proxy a partir de países comparáveis, usando população, parcela segurada e densidade hospitalar, e depois verificando a razoabilidade com o feedback das entrevistas.

Para a previsão, foi usada análise de cenários para refletir diferentes condições de financiamento e aquisição, e depois foi aplicada uma sobreposição simples de regressão multivariada onde existiam sinais históricos consistentes (como importações de equipamentos, expansão hospitalar e volumes diagnósticos). As premissas foram finalizadas somente após serem aceitas como plausíveis por especialistas regionais, e um único conjunto de regras de moeda e temporalidade foi aplicado em todos os países para evitar misturar o ano de aquisição com o ano de instalação.

Validação de dados e ciclo de atualização

A validação foi realizada em etapas, para que os valores discrepantes fossem detectados desde cedo, e não apenas no final. Os resultados do modelo foram comparados com sinais independentes, como movimentos de importação, atividade pública de licitações e necessidades de substituição esperadas a partir da base instalada, e grandes discrepâncias foram sinalizadas para nova verificação.

Antes da aprovação final, foi realizada uma revisão por analistas para confirmar premissas, consistência matemática e se os totais por país se somam logicamente ao total regional. Se uma mudança material fosse observada (por exemplo, uma grande onda de licitações, movimento cambial afetando os ASPs ou uma mudança política acentuada), recontatamos as fontes para confirmar a direção e a magnitude do impacto. Os relatórios são atualizados anualmente, e uma passagem final adicional de atualização é feita antes da entrega, para que os clientes recebam a visão mais recente.

Tamanho de mercado da Mordor Intelligence para o mercado de RM do Oriente Médio em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para RM na região podem parecer muito distantes entre si, mesmo quando parecem cobrir o mesmo tema, porque o momento do ano, os limites geográficos e o que é contabilizado como transação nem sempre estão alinhados. As diferenças também surgem de como os preços médios de venda são definidos, se o valor do serviço está agrupado no preço do sistema e com que rapidez as premissas são atualizadas quando as taxas de câmbio e os cronogramas de aquisição mudam.

Uma lacuna liderada por atualização (refresh) aparece de forma mais clara quando premissas de câmbio constante são usadas ao longo de vários anos, ou quando os preços são mantidos sem verificar as mudanças no mix entre sistemas de 1,5T e 3T, e a defasagem de instalação após as licitações. Em nosso trabalho, verificações trimestrais de temporalidade cambial e faixas de ASP validadas por entrevistas por força de campo são aplicadas antes de os totais serem fechados, e essa é uma das razões pelas quais a Mordor Intelligence relata um valor de 2026 diferente de números que usam um único ponto de preço anual ou uma geografia mais restrita.

Comparação de referência (benchmark)

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 426,33 milhões de dólares (2026) | |

| Consultoria Global A | 226,20 milhões de dólares (2024) | O escopo é limitado ao Oriente Médio e foca apenas em sistemas de RM, o que comprime o total em comparação com uma consolidação do Oriente Médio e África. O ano-base é 2024, então o número também não é diretamente comparável a um ponto de 2026 sem ajustar para o momento do ciclo de aquisição e os efeitos cambiais. |

| Editora do Setor B | 1,35 bilhão de dólares (2024) | A estimativa parece usar uma construção de valor mais ampla, que pode inflacionar os valores dos negócios se serviço agrupado, acessórios ou uma escalada agressiva de ASP forem aplicados ao longo dos anos. O uso de uma premissa de alto crescimento e um ano-base de 2024 sem uma distinção explícita entre instalação e pedido também pode ampliar o número em comparação com um modelo vinculado ao mix validado de força de campo e às defasagens entre licitação e instalação. |

A comparação aponta principalmente para três impulsionadores práticos: cobertura geográfica, o que é incluído no valor da transação e como o preço e a moeda são atualizados ao longo do tempo. Ao manter os limites de escopo claros e reverificar as premissas de ASP e temporalidade por meio de validação primária, a estimativa resultante permanece rastreável a etapas repetíveis e a sinais de demanda observáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Imageamento por Ressonância Magnética do Oriente Médio e África?

Espera-se que o tamanho do Mercado de Imageamento por Ressonância Magnética do Oriente Médio e África atinja USD 426,33 milhões em 2026 e cresça a um CAGR de 5,18% para alcançar USD 548,8 milhões até 2031.

Qual arquitetura de IRM lidera atualmente as receitas?

Os sistemas fechados detêm 63,78% da receita de 2025, refletindo a sua superior qualidade de imagem para diagnósticos complexos.

Quem são os principais players do Mercado de Imageamento por Ressonância Magnética do Oriente Médio e África?

Canon Medical Systems Corporation, Koninklijke Philips N.V, General Electric Company (GE Healthcare), Siemens Healthineers e FUJIFILM Corporation são as principais empresas que atuam no Mercado de Imageamento por Ressonância Magnética do Oriente Médio e África.

Como os avanços em IA estão influenciando as decisões de compra de IRM?

Os prestadores priorizam scanners com reconstrução por IA porque reduzem os tempos de exame em até 80% e mitigam a escassez de radiologistas.

Página atualizada pela última vez em: