Tamanho e Participação do Mercado de Hadoop nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

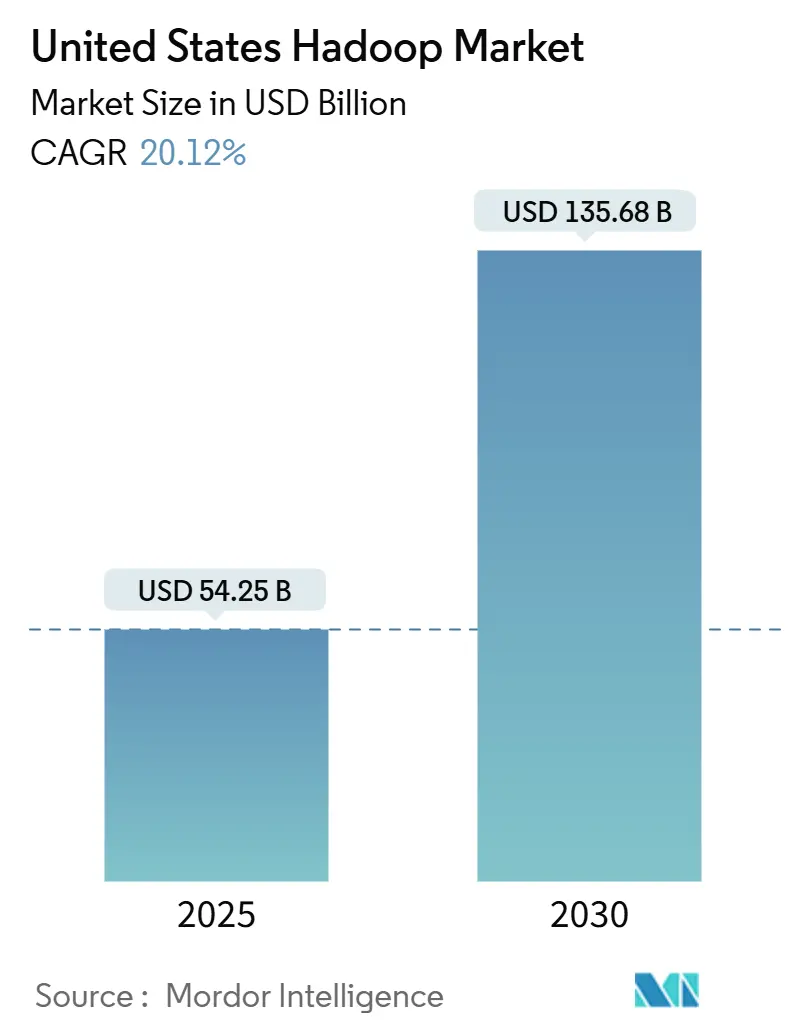

| Tamanho do Mercado (2025) | 54.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 135.68 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hadoop nos Estados Unidos por Mordor Intelligence

O tamanho do mercado de Hadoop nos Estados Unidos é de USD 54,25 bilhões em 2025 e está projetado para atingir USD 135,68 bilhões até 2030, traduzindo-se em um CAGR robusto de 20,12% ao longo do horizonte de previsão. O crescimento explosivo dos volumes de dados, os agressivos programas de transformação digital e a transição para fora dos data warehouses legados posicionam o mercado de Hadoop nos Estados Unidos como infraestrutura indispensável para análises de nível empresarial. Os componentes de software permanecem centrais, mas os serviços entregues via nuvem estão capturando orçamentos à medida que as organizações buscam clusters gerenciados que escalam sob demanda. Regionalmente, o Sul concentra o maior volume de gastos, enquanto o Oeste acelera mais rapidamente, refletindo o ciclo de inovação do Vale do Silício. A rivalidade competitiva permanece intensa, com os incumbentes defendendo sua participação contra os hiperescaladores de nuvem e os novos entrantes de lakehouse que prometem gestão simplificada e maior velocidade de consulta.

Principais Conclusões do Relatório

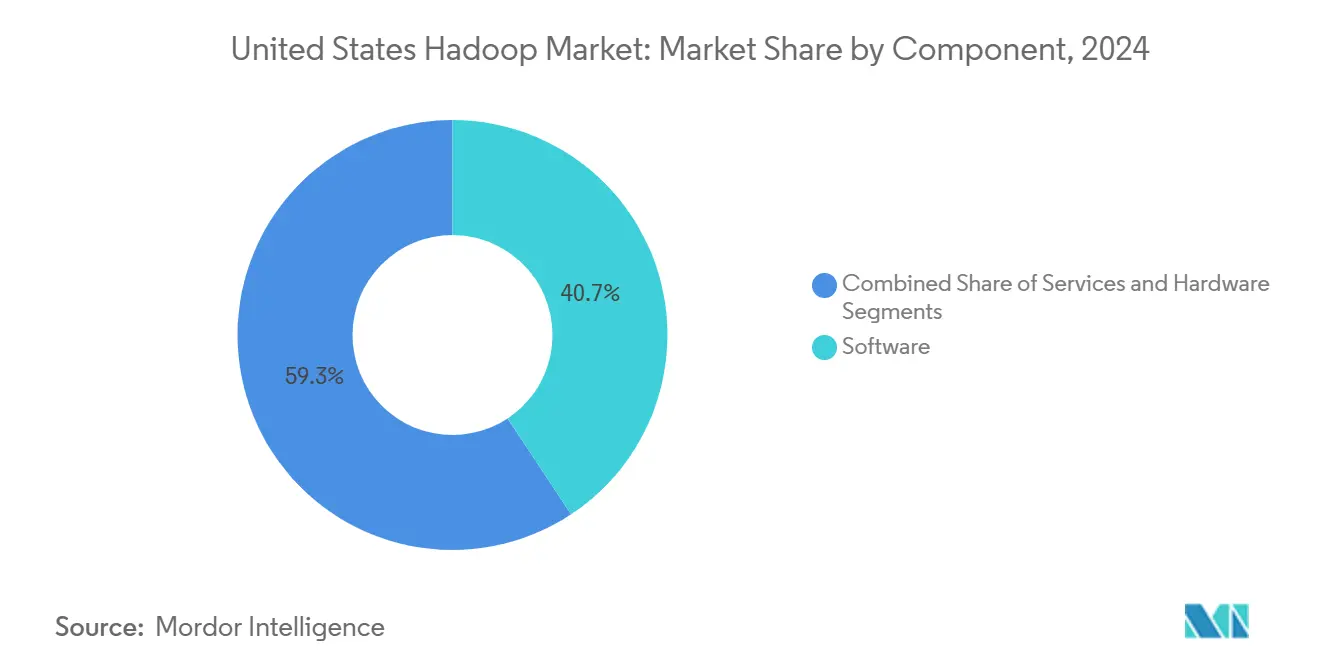

- Por componente, o software representou 40,7% da participação do mercado de Hadoop nos Estados Unidos em 2024, enquanto os serviços avançam a um CAGR de 20,92% até 2030.

- Por modelo de implantação, as soluções locais detinham 52,8% do tamanho do mercado de Hadoop nos Estados Unidos em 2024; as implementações em nuvem estão se expandindo a um CAGR de 21,3% até 2030.

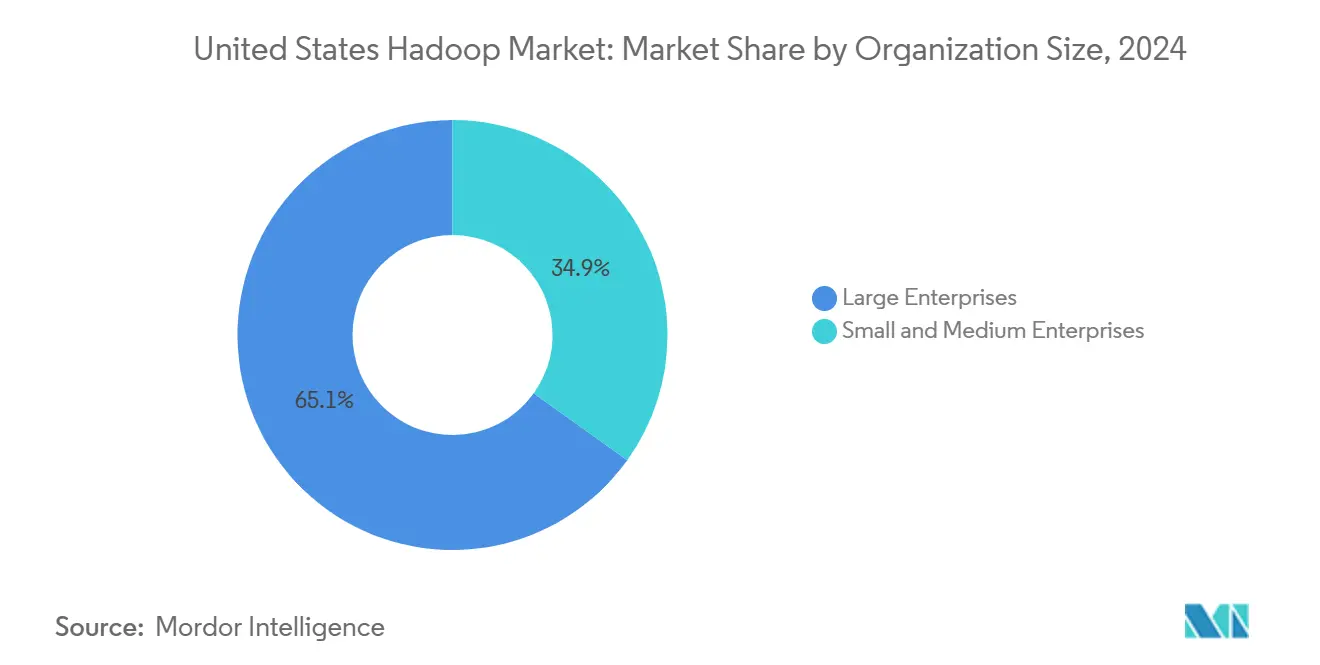

- Por tamanho de organização, as grandes empresas representaram uma participação dominante de 65,1% do mercado de Hadoop nos Estados Unidos em 2024, enquanto as PMEs têm previsão de registrar um CAGR de 20,7% até 2030.

- Por setor do usuário final, TI e telecomunicações controlaram 30,02% dos gastos em 2024 do mercado de Hadoop nos Estados Unidos, enquanto saúde e ciências da vida têm projeção de crescer a um CAGR de 22,3% até 2030.

- Por região, o Sul liderou com contribuição de receita de 38,31% do mercado de Hadoop nos Estados Unidos em 2024; o Oeste está na dianteira com um CAGR de 21,5% durante o período de perspectiva.

Tendências e Perspectivas do Mercado de Hadoop nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Explosão dos volumes de dados empresariais e necessidade de processamento escalável | +4.2% | Nacional, com concentração nas regiões Sul e Oeste | Longo prazo (≥ 4 anos) |

| Transição para modelos de Hadoop como Serviço baseados em nuvem | +3.8% | Nacional, com adoção antecipada no Oeste e Nordeste | Médio prazo (2-4 anos) |

| Vantagens de custo em relação às soluções tradicionais de EDW | +2.9% | Nacional, particularmente no segmento de PMEs sensível a custos | Médio prazo (2-4 anos) |

| Integração de cargas de trabalho de IA e ML em ecossistemas Hadoop | +3.5% | Polos tecnológicos do Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Crescente demanda por análise de conformidade em setores regulamentados | +2.1% | Nacional, com ênfase nos setores de BFSI e saúde | Médio prazo (2-4 anos) |

| Ingestão de dados de borda e IoT impulsionando análises Hadoop em tempo quase real | +1.8% | Regiões industriais do Meio-Oeste e Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Explosão dos Volumes de Dados Empresariais Exige Processamento Escalável

Canais digitais, sensores de IoT e mandatos rigorosos de manutenção de registros estão expandindo os repositórios de dados para a escala de petabytes, superando a capacidade de processamento dos armazéns convencionais. Uma pesquisa da IBM constatou que 73% das empresas norte-americanas registraram crescimento anual de dados superior a 40%.[1]IBM, "Pesquisa de Gestão de Dados Empresariais 2024," ibm.com O sistema de arquivos distribuído e as capacidades de computação paralelizada do Hadoop permitem que as empresas acompanhem esse ritmo sem reescrever esquemas ou rearquitetar hardware. A capacidade de adicionar linearmente nós de commodity transforma o planejamento de capacidade de uma aposta em despesas de capital em um exercício incremental. À medida que os dispositivos de borda alimentam telemetria adicional, os clusters Hadoop centralizados tornam-se o agregador preferido para análises downstream, manutenção preditiva e detecção de anomalias. As empresas agora tratam o processamento escalável não como experimentação opcional, mas como um pilar central da continuidade dos negócios e da agilidade competitiva.

Modelos de Hadoop como Serviço Baseados em Nuvem Democratizam a Adoção de Big Data

Serviços gerenciados como o Amazon EMR e o Azure HDInsight reduzem a barreira operacional ao abstrair o provisionamento de clusters, a aplicação de patches e o fortalecimento da segurança. A AWS introduziu o EMR sem servidor em 2024, permitindo que as cargas de trabalho escalem automaticamente e cobrem apenas pelos recursos consumidos.[2]Amazon Web Services, "Amazon EMR Sem Servidor para Apache Spark," amazon.com O modelo de serviço ressoa com organizações que carecem de profunda expertise em Hadoop, permitindo que as equipes de dados se concentrem em insights em vez de infraestrutura. A precificação baseada em consumo desloca o orçamento de despesas de capital para despesas operacionais, eliminando o choque de preço historicamente associado às implantações locais. À medida que as estratégias de múltiplas nuvens se tornam mais normalizadas, a portabilidade entre provedores melhora, ampliando ainda mais o mercado endereçável para o mercado de Hadoop nos Estados Unidos.

Vantagens de Custo em Relação aos Sistemas Tradicionais de Data Warehouse

Benchmarking realizado pela Oracle revelou economias de custo total de propriedade de 60 a 70% quando o Hadoop substitui appliances proprietários de data warehouse em escala equivalente. O licenciamento de código aberto elimina as taxas de plataforma, enquanto os servidores de commodity evitam o prêmio exigido por hardware especializado. O design de esquema na leitura adia as decisões de modelo de dados até o momento da consulta, reduzindo a sobrecarga de ETL e acelerando os lançamentos de projetos. As empresas com ingestão de dados em pico apreciam que escalar o Hadoop requer a compra de nós adicionais em vez de atualizações completas de infraestrutura. Para as PMEs sensíveis a custos, essa economia desbloqueia análises avançadas antes reservadas a corporações com grandes recursos financeiros, reforçando o apelo da entrega hospedada em nuvem.

Integração de Cargas de Trabalho de IA e ML em Ecossistemas Hadoop

Os pipelines de aprendizado de máquina prosperam em vastos conjuntos de dados rotulados que residem nativamente nos clusters Hadoop. A integração do Google Cloud entre o Vertex AI e o Dataproc permite que o treinamento de modelos seja executado adjacente aos dados, reduzindo drasticamente a latência de transferência e os encargos de saída. Frameworks como o Spark MLlib e o TensorFlow no YARN exploram a memória distribuída, acelerando a convergência de algoritmos. Os fornecedores estão incorporando AutoML, aceleradores de engenharia de recursos e agendamento de GPU para agilizar a experimentação. À medida que os casos de uso migram de painéis retrospectivos para reconhecimento de padrões em tempo real, o Hadoop emerge como o terreno de preparação para o desenvolvimento iterativo, avaliação e implantação de modelos em escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez aguda de talentos em Hadoop e curvas de aprendizado acentuadas | -2.8% | Nacional, particularmente aguda no Meio-Oeste e Sul | Curto prazo (≤ 2 anos) |

| Crescente migração para plataformas de lakehouse em nuvem canibalizando o Hadoop local | -3.2% | Nacional, com concentração em regiões tecnologicamente avançadas | Médio prazo (2-4 anos) |

| Preocupações persistentes com segurança de dados e governança | -1.9% | Nacional, com ênfase em setores regulamentados | Médio prazo (2-4 anos) |

| Dívida técnica de clusters legados e altos custos de manutenção | -2.1% | Nacional, particularmente em organizações adotantes precoces | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Talentos em Hadoop

Um estudo do IEEE relatou que 68% das empresas têm dificuldade em contratar profissionais qualificados em Hadoop, com vagas permanecendo abertas por uma média de 4,5 meses. O ecossistema exige proficiência em HDFS, YARN, MapReduce, Spark e frameworks de segurança como Ranger e Knox. O retreinamento de administradores de banco de dados frequentemente leva de 12 a 18 meses, prejudicando a velocidade de implantação. As disparidades regionais agravam a pressão: empresas fora dos principais polos tecnológicos enfrentam prêmios de realocação que diluem as economias de custo do Hadoop. Bootcamps e currículos universitários estão se expandindo, mas podem não suprir a escassez rapidamente, pesando sobre a expansão de curto prazo do mercado de Hadoop nos Estados Unidos.

A Migração para Lakehouse em Nuvem Canibaliza os Clusters Hadoop Tradicionais

Plataformas unificadas como Databricks e Snowflake consolidam armazenamento, análises e governança em um único serviço, desafiando a complexidade de múltiplos componentes do Hadoop. A proposta de lakehouse da Databricks, com desempenho equivalente ao de um data warehouse sobre lagos de dados em formato aberto, ressoa com equipes cansadas de ajustar múltiplos mecanismos.[3]Databricks, "Arquitetura de Referência de Lakehouse," databricks.com Kits de ferramentas de migração, créditos com desconto e benchmarks de desempenho atraem empresas a migrar de plataforma em vez de modernizar clusters locais. Embora muitas empresas adotem a coexistência híbrida, novas cargas de trabalho podem contornar completamente o Hadoop, resultando em redução dos gastos endereçáveis no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso enquanto o Software Mantém a Posição Central

O software permaneceu dominante, capturando 40,7% dos gastos no mercado de Hadoop nos Estados Unidos em 2024, à medida que as empresas renovaram assinaturas para suporte de distribuição, patches de segurança e módulos de análise complementares. Os fornecedores concentraram-se no fortalecimento de recursos, maior compatibilidade com SQL e empacotamento nativo em nuvem para preservar as bases instaladas.

Os serviços, no entanto, estão escalando mais rapidamente a um CAGR de 20,92%, refletindo a preferência executiva por implantação turnkey, ajuste de clusters e operações gerenciadas. A Cloudera expandiu sua equipe de serviços profissionais em 200 consultores em 2024 para atender a essa demanda consultiva. À medida que as obrigações regulatórias se intensificam, os compradores recorrem a integradores de sistemas fluentes em HIPAA, PCI-DSS e FedRAMP para configurar pipelines em conformidade. O hardware se restringiu a casos de uso de nicho, como nós de borda robustecidos, reforçando a transição de despesas de capital para modelos operacionais centrados em serviços no mercado de Hadoop nos Estados Unidos.

Por Modelo de Implantação: A Trajetória da Nuvem Desafia as Prerrogativas Locais

As instalações locais ainda representavam 52,8% do tamanho do mercado de Hadoop nos Estados Unidos em 2024, devido ao investimento já realizado, aos mandatos de soberania de dados e ao acoplamento de aplicações de baixa latência. Instituições financeiras e agências do setor público frequentemente mantêm clusters isolados por razões de auditoria e segurança.

As alternativas em nuvem estão acelerando a um CAGR de 21,3% até 2030, impulsionadas pelo EMR sem servidor, pelo HDInsight com autoescalonamento e pelas ofertas de tipos de máquinas personalizadas do Google Dataproc. Esses serviços neutralizam os problemas de planejamento de capacidade e reduzem os prazos de meses para horas. Projetos híbridos, nos quais conjuntos de dados sensíveis residem localmente enquanto cargas de trabalho de pico são executadas na nuvem, estão se tornando normas emergentes. A flexibilidade arquitetural resultante reforça a diversidade de gastos no mercado de Hadoop nos Estados Unidos.

Por Tamanho de Organização: As PMEs Reduzem a Lacuna de Utilização

As grandes empresas detinham uma participação de 65,1% em 2024, aproveitando vastos repositórios de dados para executar detecção de fraudes, personalização omnicanal e otimização da cadeia de suprimentos em clusters de múltiplos petabytes. Equipes de plataforma dedicadas aplicam objetivos de nível de serviço que mantêm o Hadoop integrado aos processos de missão crítica.

As PMEs são o segmento de crescimento mais rápido, com um CAGR de 20,7%, impulsionado pelo licenciamento pago conforme o uso e pelos assistentes de implantação baseados em modelos. O HDInsight Essentials da Microsoft tem como alvo empresas menores com necessidades de processamento em lote previsíveis e equipes limitadas. À medida que as PMEs digitalizam seus fluxos de trabalho de front-office e back-office, o Hadoop torna-se a espinha dorsal analítica que converte dados operacionais em insights preditivos, ampliando assim a penetração do mercado de Hadoop nos Estados Unidos.

Por Setor do Usuário Final: A Saúde Lidera o Ranking de Crescimento

Os provedores de TI e telecomunicações representaram 30,02% da receita total em 2024, aproveitando o Hadoop para telemetria de rede em tempo real, análise de experiência do cliente e mitigação de fraudes em faturamento. A tolerância à latência melhorou por meio do Spark Streaming, sustentando o apetite do setor por computação distribuída.

A saúde e as ciências da vida estão posicionadas para superar seus pares com um CAGR de 22,3%, à medida que o sequenciamento genômico, a fusão de dados de ensaios clínicos e os painéis de saúde populacional exigem escalabilidade econômica. A postura expansiva da FDA em relação às evidências do mundo real sublinha a importância da conformidade com a linhagem de dados verificável. Os patrocinadores farmacêuticos dependem do Hadoop para ingerir registros eletrônicos de saúde, dados de sinistros e feeds de sensores vestíveis, reforçando o impulso específico do setor no mercado de Hadoop dos Estados Unidos.

Análise Geográfica

O Sul representou 38,31% da receita nacional em 2024, impulsionado por extensos corredores de data centers no Texas, na Carolina do Norte e na Flórida. Incentivos de serviços públicos, baixos custos de energia e regimes fiscais pró-negócios atraíram tanto hiperescaladores quanto inquilinos empresariais. A AWS adicionou novas zonas de disponibilidade US-East na Carolina do Norte durante 2025, melhorando a latência regional e reforçando a confiança nas cargas de trabalho Hadoop entregues via nuvem.[4]Amazon Web Services, "Expansão da Região US-East 2025," amazon.com

O Oeste é o líder de ritmo, com um CAGR de 21,5% até 2030. O profundo banco de talentos do Vale do Silício, aliado ao apoio de capital de risco, sustenta um pipeline de startups de engenharia de dados que padronizam nas fundações do Hadoop. As leis de privacidade da Califórnia, como a CPRA, intensificam o investimento em ferramentas de governança, impulsionando indiretamente os gastos em módulos de metadados e segurança. As expansões da Google no Oregon e em Nevada priorizam instâncias de alta memória adaptadas a casos de uso de big data, fortalecendo a espinha dorsal regional de nuvem.

Os clusters do Nordeste e do Meio-Oeste juntos representam uma parcela considerável, ancorados pela concentração de serviços financeiros de Nova York e pelo cinturão industrial dos Grandes Lagos. Os lançamentos de zonas de nuvem em Chicago reduzem a latência para clientes do Meio-Oeste, enquanto as fintechs de Nova York usam o Hadoop para atender aos requisitos de risco e relatórios em tempo real. A disponibilidade de mão de obra e os custos mais elevados de instalações moderam a aceleração de curto prazo, mas as bolsas de modernização e os laboratórios de inovação público-privados visam sustentar o engajamento com o mercado de Hadoop nos Estados Unidos.

Cenário Competitivo

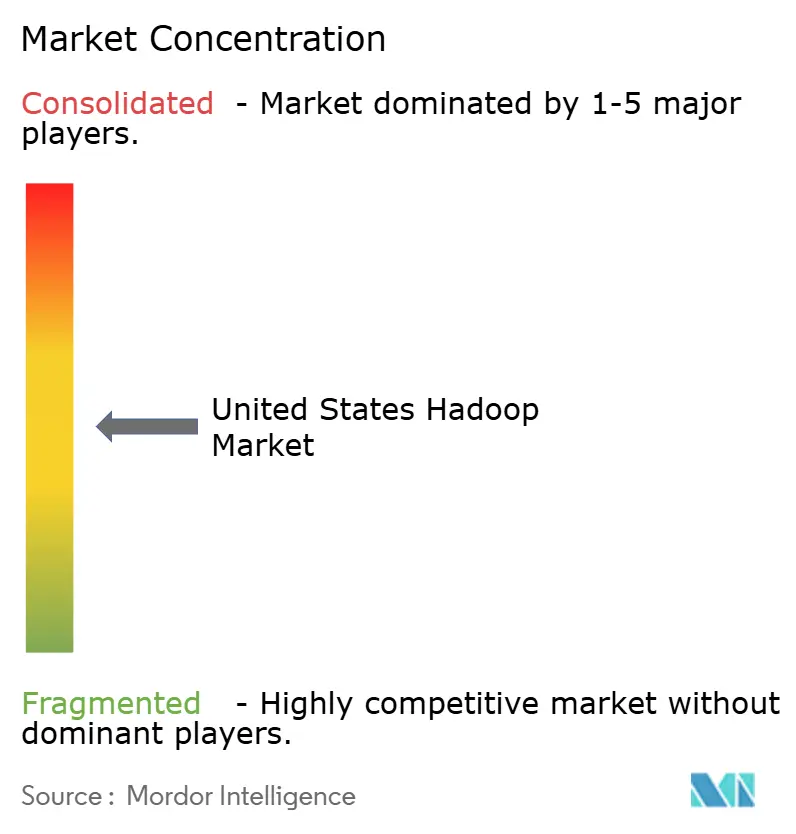

A concorrência combina fornecedores empresariais legados, hiperescaladores de nuvem e disruptores especializados. Cloudera, IBM e Oracle fortalecem seus portfólios por meio de certificações de segurança, aceleração de GPU e suítes de observabilidade. Os provedores de nuvem aproveitam as economias de escala para entregar o Hadoop gerenciado como uma rampa de acesso a kits de ferramentas de plataforma de dados mais amplos, intensificando a disputa por preço e desempenho. A concentração de participação de mercado permanece moderada; os cinco principais fornecedores controlam coletivamente cerca de 45% da receita, fomentando tanto movimentos de consolidação quanto oportunidades de nicho.

Atores emergentes desafiam a participação mental dos incumbentes. O modelo de lakehouse da Databricks e o processamento de dados não estruturados da Snowflake desviam cargas de trabalho incrementais ao oferecer simplicidade de plataforma única. Os depósitos de patentes em torno de cache colunar, federações de consultas e implantação nativa em Kubernetes aumentaram acentuadamente em 2025, sinalizando uma corrida por propriedade intelectual diferenciada.

As parcerias florescem como moeda estratégica. A Oracle agora suporta implantações de múltiplas nuvens de seu Serviço de Big Data via AWS Direct Connect e Google Interconnect, auxiliando clientes que buscam diversidade de fornecedores. A aquisição do StreamSets pela IBM introduz o design automatizado de pipelines de dados, reduzindo o atrito de integração. O aporte de USD 150 milhões da Cloudera em interfaces de busca com tecnologia de IA visa reduzir a rotatividade de clientes ao incorporar insights em linguagem natural em seu ecossistema. Coletivamente, esses movimentos ilustram um mercado que está pivotando de afirmações de rendimento bruto para propostas de valor focadas em resultados no mercado de Hadoop nos Estados Unidos.

Líderes do Setor de Hadoop nos Estados Unidos

Cloudera, Inc.

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Cloudera anunciou um investimento de USD 150 milhões para incorporar consultas de IA generativa e otimização automatizada de pipelines em sua distribuição principal.

- Setembro de 2025: A Microsoft habilitou clusters acelerados por GPU no Azure HDInsight para cargas de trabalho TensorFlow e PyTorch.

- Agosto de 2025: A Amazon Web Services lançou o EMR Sem Servidor para Apache Spark, eliminando a sobrecarga de gerenciamento de clusters.

- Julho de 2025: A IBM adquiriu o StreamSets por USD 300 milhões para avançar nas capacidades de integração de dados em nuvem híbrida.

- Junho de 2025: A Oracle revelou parcerias com Databricks e Snowflake, oferecendo soluções integradas de lakehouse.

Escopo do Relatório do Mercado de Hadoop nos Estados Unidos

| Software |

| Hardware |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Varejo e Bens de Consumo |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Manufatura |

| Outros Setores do Usuário Final |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Componente | Software |

| Hardware | |

| Serviços | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Setor do Usuário Final | BFSI |

| Varejo e Bens de Consumo | |

| Saúde e Ciências da Vida | |

| TI e Telecomunicações | |

| Manufatura | |

| Outros Setores do Usuário Final | |

| Por Região | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Hadoop nos Estados Unidos em 2025?

O tamanho do mercado de Hadoop nos Estados Unidos é de USD 54,25 bilhões em 2025.

Qual CAGR está previsto para os gastos com Hadoop nos Estados Unidos até 2030?

Os gastos têm projeção de crescer a um CAGR de 20,12% entre 2025 e 2030.

Qual região dos EUA está se expandindo mais rapidamente para implantações de Hadoop?

O Oeste tem previsão de registrar um CAGR de 21,5%, impulsionado pelo ecossistema de inovação do Vale do Silício.

Qual setor vertical tem expectativa de crescer mais rapidamente?

A saúde e as ciências da vida têm projeção de avançar a um CAGR de 22,3% até 2030.

Qual é o principal obstáculo para uma adoção mais ampla do Hadoop?

A escassez nacional de profissionais experientes em Hadoop é a principal restrição, adicionando atrasos na contratação e custos.

Como os serviços em nuvem estão influenciando a adoção do Hadoop entre as PMEs?

As ofertas de Hadoop como Serviço baseadas em nuvem fornecem escalabilidade paga conforme o uso e operações gerenciadas, permitindo que as PMEs adotem análises de big data sem elevado capital inicial.

Página atualizada pela última vez em: