Tamanho e Quota do Mercado de Tapetes e Carpetes da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

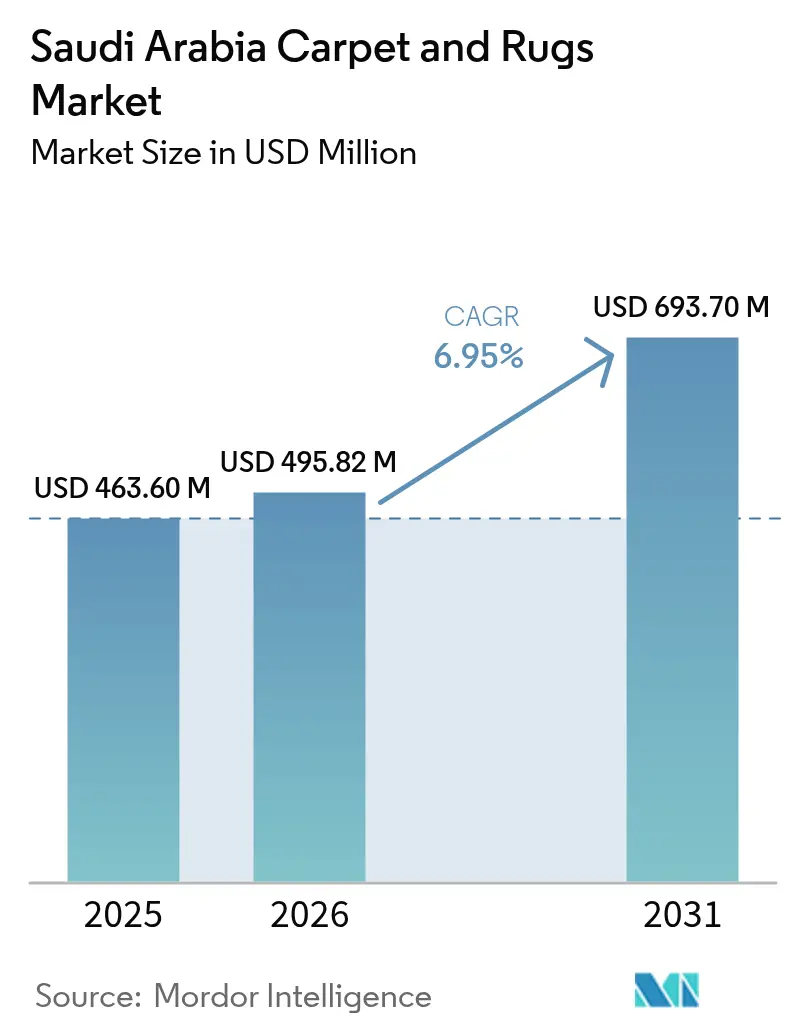

| Tamanho do mercado no ano base (2025) | 463.6 Milhões de dólares |

| Tamanho do Mercado (2026) | 495.82 Milhões de dólares |

| Tamanho do Mercado (2031) | 693.7 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tapetes e Carpetes da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de tapetes e carpetes da Arábia Saudita em 2026 é estimado em USD 495,82 milhões, crescendo a partir do valor de 2025 de USD 463,6 milhões, com projeções para 2031 a indicar USD 693,7 milhões, crescendo a um CAGR de 6,95% entre 2026-2031. A acelerada atividade de infraestrutura em torno de NEOM, Jeddah, Meca e Riade está a traduzir-se em encomendas de grande volume para revestimentos de piso de grau comercial, enquanto o sucesso do programa Sakani em elevar a taxa de propriedade habitacional para 63,74% sustenta uma robusta procura residencial[1] Fonte: Ministério dos Assuntos Municipais e Rurais e Habitação, "Atualização do Progresso do Programa Sakani," momrah.gov.sa. A inovação de produtos em poliéster tingido em solução, o crescimento em coleções de nylon resistentes a manchas e a adoção crescente de tecnologias de revestimento antimicrobiano posicionam os fornecedores para atrair tanto proprietários conscientes do valor quanto compradores comerciais orientados por especificações. A intensificação da concorrência das importações da China e da Turquia está a exercer pressão sobre as margens, mas também está a estimular os fabricantes locais a automatizar a produção, ampliar as ofertas sustentáveis e expandir as relações B2B com promotores hoteleiros. A digitalização, incluindo canais de comércio social e portais diretos de fabricantes, está a melhorar a descoberta de produtos e a encurtar os ciclos de aquisição em todo o mercado de tapetes e carpetes da Arábia Saudita.

Principais Conclusões do Relatório

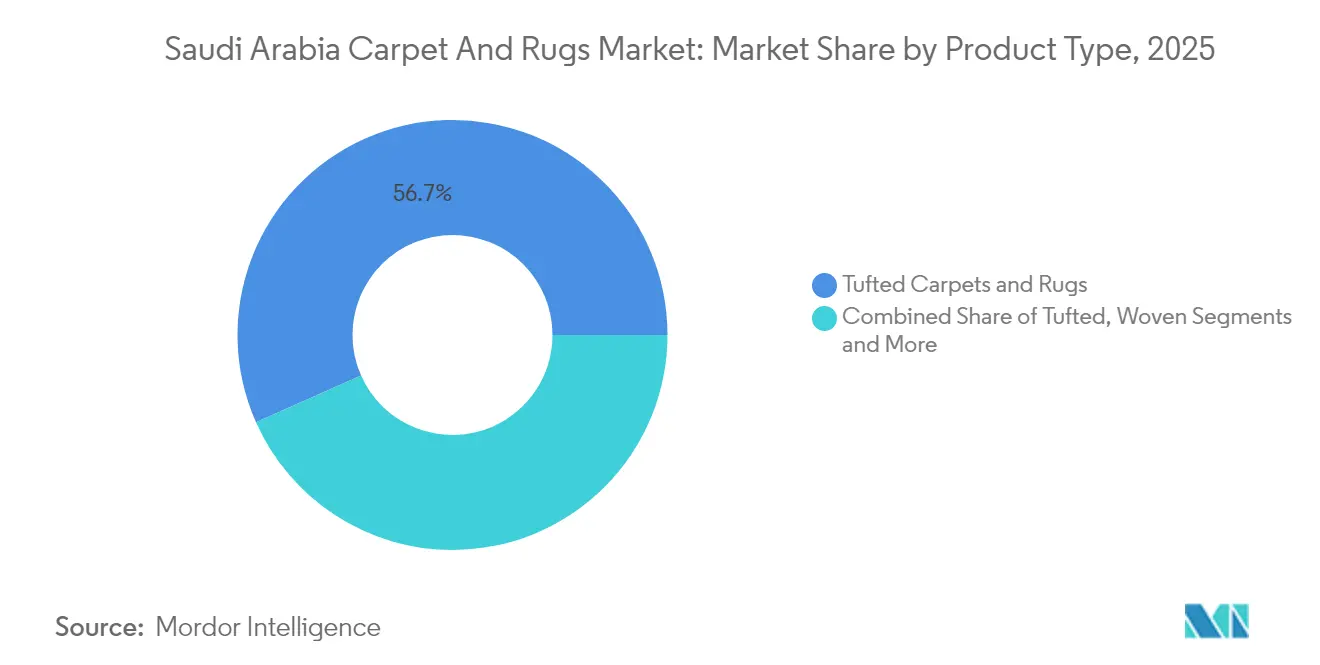

- Por tipo de produto, os tapetes tufados detinham 56,65% da quota do mercado de tapetes e carpetes da Arábia Saudita em 2025, enquanto os formatos agulhados deverão registar o CAGR mais rápido de 8,07% até 2031.

- Por material, o nylon liderou com uma quota de receita de 33,05% em 2025; prevê-se que o poliéster se expanda a um CAGR de 6,88% entre 2026-2031.

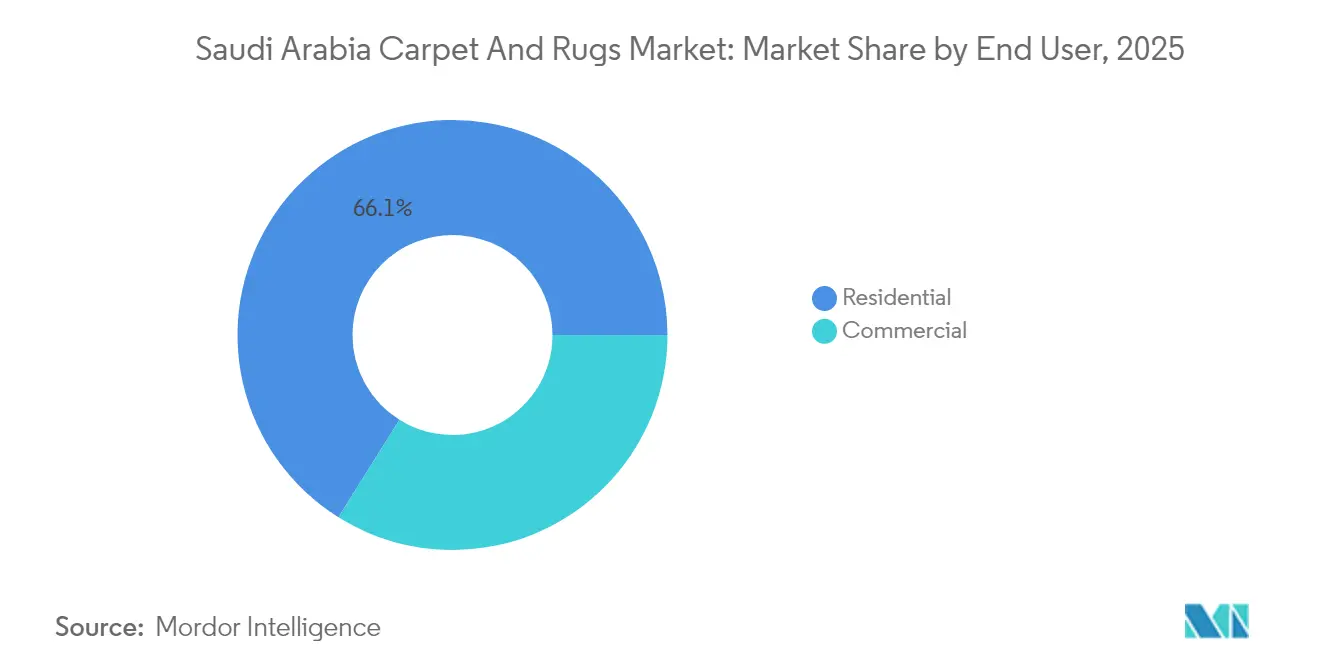

- Por utilizador final, as aplicações residenciais representaram 66,10% do tamanho do mercado de tapetes e carpetes da Arábia Saudita em 2025, enquanto as instalações comerciais deverão crescer a um CAGR de 7,78% até 2031.

- Por canal de distribuição, a via de retalho B2C deteve uma quota de 73,60% em 2025, e as vendas diretas B2B estão a avançar a um CAGR de 7,05% até 2031.

- Por geografia, a região Central capturou uma quota de 36,35% em 2025; prevê-se que a região Ocidental lidere o crescimento com um CAGR de 7,22% durante 2026-2031.

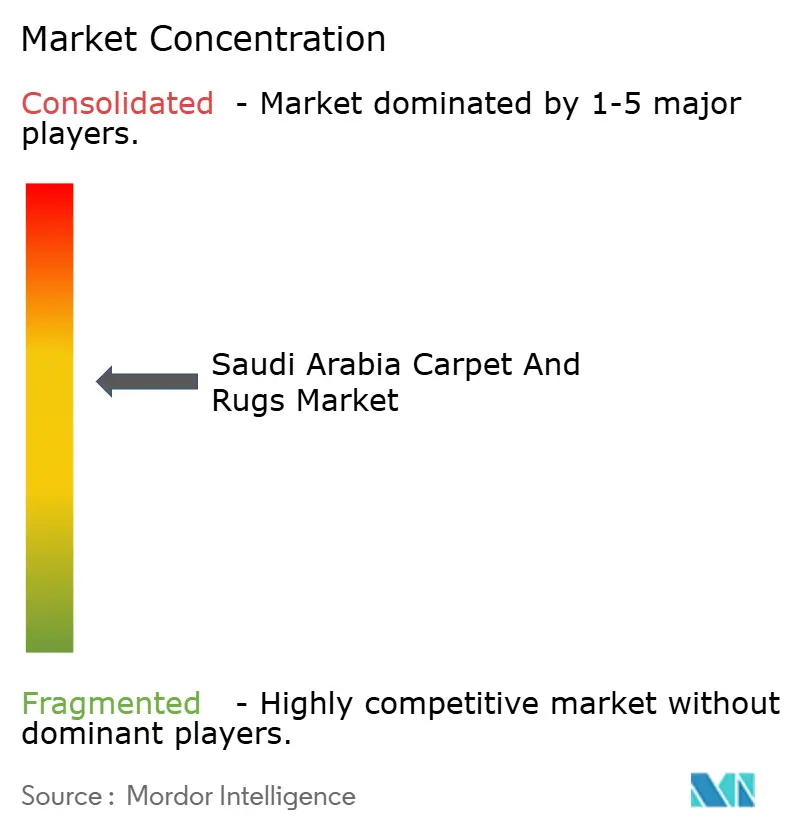

- O mercado exibe uma concentração moderada, com Al Sorayai Group, Al Abdullatif Industrial Investment Co., Oriental Weavers, Shaw Industries Group e Mohawk Industries a deter uma quota de mercado significativa em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Tapetes e Carpetes da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O boom de infraestrutura da Visão 2030 impulsiona a procura de revestimentos de piso | +2.1% | Foco nacional em NEOM, Riade, Jeddah | Longo prazo (≥ 4 anos) |

| O aumento do pipeline hoteleiro impulsiona os gastos com tapetes de hospitalidade | +1.8% | Regiões Ocidental e Central | Médio prazo (2-4 anos) |

| O aumento do rendimento disponível impulsiona melhorias premium em decoração de interiores | +1.3% | Centros urbanos | Médio prazo (2-4 anos) |

| O programa governamental Sakani de habitação acelera as obras de acabamento de novas habitações | +1.0% | Subúrbios a nível nacional | Curto prazo (≤ 2 anos) |

| Procura de tapetes antimicrobianos e resistentes a manchas em estabelecimentos de saúde e locais públicos | +0.6% | Principais cidades | Longo prazo (≥ 4 anos) |

| A adoção do comércio social expande as vendas de tapetes online | +0.4% | Áreas urbanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Boom de Infraestrutura da Visão 2030 Impulsiona a Procura de Revestimentos de Piso

Megaprojetos como NEOM, o Projeto do Mar Vermelho e Qiddiya requerem milhões de metros quadrados de revestimentos de piso que cumpram critérios rigorosos de energia, emissões e desempenho. Os empreiteiros especificam agora tapetes com conteúdo reciclado e revestimentos de baixo VOC para se alinharem com o compromisso de neutralidade carbónica do Reino para 2060[2]Fonte: Visão Saudita 2030, "Compromisso de Emissões Líquidas Zero," vision2030.gov.sa. Para além dos locais emblemáticos, mais de 20 novos aeroportos, dezenas de universidades e centenas de instalações de saúde encontram-se em várias fases de conceção e construção, cada uma exigindo produtos duráveis com garantias de ciclo de vida e protocolos de manutenção padronizados. Os requisitos contínuos de renovação em toda esta base de infraestrutura ancoram ciclos de substituição previsíveis, prolongando o impulso de crescimento no mercado de tapetes e carpetes da Arábia Saudita por décadas.

O Aumento do Pipeline Hoteleiro Impulsiona os Gastos com Tapetes de Hospitalidade

A Arábia Saudita está no caminho certo para acolher 58% das chaves de hotéis da MENA até 2028, apoiada por 317 projetos ativos que totalizam 79.984 quartos no terceiro trimestre de 2024. As propriedades de luxo e de categoria superior representam quase quatro em cada cinco quartos em desenvolvimento, desencadeando a procura de construções tufadas e de qualidade Axminster com padrões personalizados e pesos de face de 36 onças capazes de suportar tráfego intenso de pessoas. Operadores internacionais como Accor, Hilton e Radisson estipulam padrões globais de marca que elevam as classificações acústicas, a conformidade com inflamabilidade e a uniformidade de design em várias propriedades [3]Fonte: Accor Group, "Visão Geral do Pipeline de Desenvolvimento no Médio Oriente," accor.com. O papel de Meca no turismo religioso e a emergência de Jeddah como centro de lazer do Mar Vermelho, os fornecedores capazes de entregar paletas estéticas específicas da região, prazos de entrega rápidos e suporte técnico no local estão posicionados para aprofundar a penetração no mercado de tapetes e carpetes da Arábia Saudita.

O Aumento do Rendimento Disponível Impulsiona Melhorias Premium em Decoração de Interiores

O crescimento do PIB não petrolífero de 4,3% projetado para 2025 está a aumentar o poder de compra dos agregados familiares em Riade, Jeddah e Dammam. Os consumidores orquestram cada vez mais remodelações domésticas que priorizam o conforto tátil, o isolamento acústico e o calor visual, motivando compras de tapetes de pelo cortado em múltiplos níveis e tapetes de área em mistura de lã. As plataformas de comércio social permitem o envolvimento direto com marcas e artesãos internacionais, reduzindo as barreiras de descoberta para designs premium. À medida que os profissionais urbanos procuram mobiliário de nível de investimento, os fabricantes que enfatizam garantias alargadas, tecnologias de resistência à cor e consultas de design personalizadas ganham reconhecimento em todo o mercado de tapetes e carpetes da Arábia Saudita.

O Programa Governamental Sakani de Habitação Acelera as Obras de Acabamento de Novas Habitações

A plataforma Sakani facilitou 4,5 milhões de contratos de arrendamento e assistiu mais de 96.000 famílias, elevando a taxa nacional de propriedade habitacional acima de 63% até 2025. A maioria dos beneficiários agenda melhorias no pavimento nos primeiros doze meses de ocupação, criando uma procura de arrastamento fiável para ofertas de polipropileno tufado e poliéster de gama média. Os promotores incorporam pacotes de pavimentação chave-na-mão no financiamento hipotecário, reduzindo os desembolsos de caixa iniciais e promovendo seleções de tapetes padronizadas por marca. Clusters suburbanos concentrados em torno de Riade e Jeddah permitem aos instaladores locais aproveitar a densidade de rotas, reduzindo os custos de serviço e melhorando a proposta de valor total para o mercado de tapetes e carpetes da Arábia Saudita.

Análise do Impacto das Restrições*

| Restrição | (~) (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança do consumidor para revestimentos de piso de superfície dura | -1.4% | Distritos urbanos | Médio prazo (2-4 anos) |

| Volatilidade do preço das matérias-primas (polipropileno, lã) | -0.8% | A nível nacional | Curto prazo (≤ 2 anos) |

| A certificação de construção ecológica aumenta os custos de conformidade | -0.3% | Principais metrópoles | Longo prazo (≥ 4 anos) |

| O afluxo de importações da Turquia e da China comprime as margens locais | -0.6% | Mercado médio nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do Consumidor para Revestimentos de Piso de Superfície Dura

As preferências arquitetónicas modernas destacam os azulejos de porcelana de grande formato, os painéis de vinil de luxo e o betão polido que complementam os interiores minimalistas e simplificam os protocolos de limpeza. Estas superfícies demonstram um conforto térmico superior em climas quentes e alinham-se com os padrões de higiene de grau hospitalar adotados durante a pandemia. As salas de exposição de retalho exibem cada vez mais coleções coordenadas de azulejos e painéis de vinil de luxo ao lado de tapetes, direcionando visualmente os compradores para opções duras. Embora os tapetes retenham vantagens em termos de acústica e conforto, a perda de quota em novos condomínios e lobbies corporativos introduz ventos contrários ao crescimento para o mercado de tapetes e carpetes da Arábia Saudita.

Volatilidade do Preço das Matérias-Primas

Os custos do polipropileno flutuam em linha com as oscilações do Brent, enquanto os preços globais da lã variam com os rendimentos das pastagens na Nova Zelândia e na Austrália. Os produtores locais que recorrem a contratos trimestrais de cobertura de risco ainda enfrentam compressão de margens quando as taxas spot disparam. A exposição cambial surge quando as importações de polipropileno são denominadas em USD, mas as transações de retalho ocorrem em Riais Sauditas. Os fabricantes que não conseguem repercutir os sobrecustos das matérias-primas arriscam ceder espaço em prateleira a fornecedores globais verticalmente integrados no mercado de tapetes e carpetes da Arábia Saudita. A volatilidade impacta particularmente os segmentos de gama média, onde a sensibilidade ao preço limita a capacidade dos fabricantes de transferir os aumentos de custos, forçando a compressão de margens ou perdas de quota de mercado para concorrentes com estruturas de custos mais flexíveis e cadeias de abastecimento diversificadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Tufado Enfrenta a Inovação do Agulhado

Em 2024, devido à produção em massa económica e à versatilidade de design. Os promotores habitacionais especificam rolos de tufado em largura total em paletas neutras padrão que complementam esquemas de interiores inclusivos, enquanto as obras de acabamento comerciais escolhem telhas tufadas tingidas em solução pela facilidade de substituição e atenuação sonora. O tamanho do mercado de tapetes e carpetes da Arábia Saudita para produtos tufados atingiu USD 262,6 milhões em 2025 e continua a expandir-se em paralelo com a absorção de crédito hipotecário residencial.

Os formatos agulhados, embora com uma base menor, estão previstos com um CAGR de 8,07% até 2031, apoiados pela expansão de aeroportos, pavilhões de exposições e locais de eventos temporários que valorizam a instalação rápida e a resistência excecional ao desgaste. Os fabricantes introduzem agulhagem multicamada e melhorias de fibra fundida, melhorando a estabilidade dimensional e prolongando a vida útil, o que ressoa com os gestores de instalações que visam menores custos totais de propriedade. À medida que os projetos de turismo premium avançam para fases de abertura em grande escala, a procura de telhas agulhadas de alta densidade capazes de suportar tráfego de carga rolante irá acelerar, estreitando a lacuna de perceção de desempenho entre soluções tufadas e agulhadas no mercado de tapetes e carpetes da Arábia Saudita.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Material: A Liderança do Nylon Desafiada pela Inovação do Poliéster

O nylon manteve uma quota de receita de 33,05% em 2025 devido à sua resistência ao esmagamento e superior retenção de cor, atributos essenciais para corredores de hotéis e espaços de escritórios sob ciclos de AVAC de 24 horas. Muitas marcas globais especificam nylon Tipo 6,6 tingido em solução para alcançar a lavabilidade com lixívia e resistência permanente a manchas nos seus portfólios sauditas. O tamanho do mercado de tapetes e carpetes da Arábia Saudita para as categorias de nylon deverá ultrapassar USD 238,2 milhões até 2031, beneficiando das entregas de hotéis com classificações de estrelas mais elevadas.

O poliéster está a ganhar tração a um CAGR de 6,88% devido aos avanços nas fibras de PET tingidas em solução obtidas de garrafas recicladas. O volume melhorado, a maciez e a variação de cor, combinados com preços mais baixos, tornam os produtos de poliéster atrativos para proprietários de primeira habitação e operadores de hospitalidade de escala média. As fábricas instalam fieiras trifocais que permitem uma penetração de corante mais profunda, satisfazendo os designers que procuram tonalidades vibrantes sem sacrificar a resistência à cor. À medida que os projetos LEED preferem credenciais de reciclabilidade, o potencial de circuito fechado do poliéster aumenta ainda mais a sua relevância no mercado de tapetes e carpetes da Arábia Saudita.

Por Utilizador Final: A Dominância Residencial Enfrenta a Aceleração Comercial

Os projetos residenciais representaram 66,10% da receita total em 2025 devido ao volume de novas construções habitacionais e às renovações em curso de moradias do início dos anos 2000. As perceções dos consumidores favorecem texturas de pelo cortado fofas para quartos e salas de família, onde o conforto térmico e a segurança das crianças permanecem fundamentais. Os planos de financiamento promocional e crédito de loja tornam as melhorias plurianuais acessíveis para agregados familiares de rendimento médio, mantendo os ciclos de substituição residencial próximos dos sete anos.

As aplicações comerciais, lideradas pela hospitalidade e pelos desenvolvimentos de uso misto, estão a avançar mais rapidamente a um CAGR de 7,78%, à medida que 362.000 chaves de hotéis avançam por várias fases de construção. Lobbies de tráfego intenso, salas de baile e salas de oração requerem tapetes tufados ou tecidos Axminster de 40 onças com motivos personalizados que refletem o património regional, empurrando os preços médios de venda acima dos equivalentes residenciais. As consolidações de escritórios governamentais em novos distritos administrativos aumentam ainda mais as oportunidades de especificação, impulsionando o mercado de tapetes e carpetes da Arábia Saudita em direção a uma mistura residencial-comercial mais equilibrada até 2031.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: A Dominância do Retalho B2C Desafiada pelas Vendas Diretas B2B

Os pontos de venda B2C físicos representaram 73,60% das vendas em 2025, impulsionados pela dependência dos consumidores na avaliação tátil e nas referências de instaladores para grandes superfícies de piso. As galerias de marca, os hipermercados e as cadeias de bricolagem organizam vinhetas na loja que simplificam a combinação de padrões e a seleção de acessórios, reforçando as taxas de conversão de visitas presenciais. O advento das aplicações móveis de realidade aumentada enriquece as experiências no piso de venda, combinando a visualização digital com o manuseamento imediato do produto.

As vendas diretas B2B a promotores e empresas de gestão de instalações estão a crescer a um CAGR de 7,05%, à medida que os proprietários de projetos negoceiam preços de grandes lotes, dimensões personalizadas e calendários de entrega sincronizados sem margens de intermediários. Os fabricantes estão a incorporar configuradores de projetos em extranets, permitindo que os arquitetos carreguem ficheiros CAD e recebam layouts otimizados por contagem de pontos em horas. Esta capacidade de resposta reduz o desperdício, diminui o tempo de inatividade de instalação e aumenta os custos de mudança, consolidando as relações com fornecedores em todo o mercado de tapetes e carpetes da Arábia Saudita.

Análise Geográfica

A região Central detém uma quota de mercado de 36,35% em 2025, ancorada pelo papel de Riade como epicentro administrativo e empresarial, onde as instalações governamentais, as sedes corporativas e os desenvolvimentos residenciais geram uma procura sustentada de tapetes em múltiplos segmentos. A dominância da região reflete a sua concentração de atividade económica, incluindo o Distrito Financeiro Rei Abdullah e numerosos complexos governamentais que requerem tapetes comerciais premium que satisfaçam normas internacionais. A posição de Riade como principal destino para a migração interna e profissionais expatriados cria uma procura residencial contínua, enquanto o papel central da cidade na implementação da Visão 2030 garante um investimento sustentado em infraestrutura que impulsiona a aquisição de tapetes comerciais. A região beneficia de redes de distribuição estabelecidas e da proximidade de grandes fabricantes, criando vantagens de custo que reforçam a sua posição de liderança no mercado.

A região Ocidental, que engloba Jeddah, Meca e Medina, deverá crescer a um CAGR de 7,22% até 2031, beneficiando dos fluxos de turismo religioso que excedem 25 milhões de peregrinos anualmente e do desenvolvimento costeiro do Mar Vermelho que integra resorts de luxo, residências de marca e locais de entretenimento. As grandes infraestruturas de hospitalidade exigem especificações de tapetes em camadas — desde corredores duráveis a peças opulentas de mistura de lã para salas de baile — diversificando o mix de produtos no mercado de tapetes e carpetes da Arábia Saudita. O foco do Projeto do Mar Vermelho no turismo de luxo cria oportunidades para especificações de tapetes premium alinhadas com os padrões internacionais de hospitalidade, enquanto o papel de Jeddah como capital comercial impulsiona a procura de tapetes para escritórios e retalho. Os projetos de preservação do património cultural em AlUla e as preferências de design tradicionais nos locais de turismo religioso favorecem tapetes que incorporam elementos estéticos regionais enquanto satisfazem os padrões modernos de desempenho.

As regiões Oriental, Norte e Sul representam coletivamente oportunidades de crescimento emergentes, à medida que as iniciativas de desenvolvimento regional da Visão 2030 estendem o investimento em infraestrutura para além dos centros económicos tradicionais. A região Oriental, ancorada por Dammam e o complexo industrial petroquímico, demonstra um crescimento constante impulsionado pela expansão industrial e pela procura residencial de expatriados que favorece preferências de design internacionais e especificações premium. As regiões Norte e Sul beneficiam de iniciativas governamentais para diversificar a atividade económica para além dos centros dependentes do petróleo, criando uma nova procura institucional e comercial de tapetes à medida que as universidades regionais, as instalações de saúde e os complexos governamentais expandem as suas operações. Estas regiões emergentes apresentam oportunidades para os fabricantes estabelecerem uma presença precoce no mercado antes que a concorrência se intensifique, particularmente em segmentos que requerem produtos especializados para condições climáticas extremas.

Cenário Competitivo

O mercado de tapetes e carpetes da Arábia Saudita exibe uma concentração moderada, com cinco players principais a deter uma quota de mercado significativa: Al Sorayai Group, Al Abdullatif Industrial Investment Co., Oriental Weavers, Shaw Industries Group e Mohawk Industries, criando uma estrutura competitiva que equilibra o conhecimento do mercado local com as capacidades de fabrico global. Esta configuração reflete a natureza dual do mercado, onde os fabricantes locais estabelecidos alavancam a compreensão cultural e as relações governamentais contra os players internacionais que competem através de tecnologias de fabrico avançadas, portfólios de produtos mais amplos e eficiências da cadeia de abastecimento.

A diferenciação estratégica centra-se cada vez mais nas credenciais de sustentabilidade e na inovação tecnológica, à medida que os fabricantes respondem aos requisitos de certificação de construção ecológica e às preferências dos consumidores em evolução por produtos ambientalmente responsáveis que satisfaçam as normas LEED e outras normas internacionais. Oriental Weavers exemplifica esta abordagem através do seu investimento de USD 1,5 milhões na geração de energia solar, visando reduções de 4.000 toneladas nas emissões anuais de carbono, mantendo a eficiência de produção, demonstrando como as iniciativas ambientais podem criar vantagens competitivas. As iniciativas de economia circular da Mohawk Industries, que atingiram uma redução de 36% na intensidade de emissões de gases com efeito de estufa desde 2010, enquanto desenvolvem produtos incorporando materiais reciclados, ilustram como os investimentos em sustentabilidade se traduzem em vantagens de posicionamento no mercado.

As parcerias estratégicas com gigantes da hospitalidade multiplicam o alcance: o pipeline da Hilton de 77 futuras propriedades e o objetivo da Radisson de 150 hotéis até 2030 traduzem-se em contratos de fornecimento de tapetes plurianuais que cobrem quartos de hóspedes, centros de conferências e residências de marca [4]Fonte: Hilton Worldwide, "A Hilton Expande a sua Presença na Arábia Saudita," hilton.com. Oportunidades de espaço em branco emergem em aplicações especializadas, incluindo tapetes antimicrobianos para instalações de saúde em expansão no âmbito da Visão 2030, tapetes artesanais de luxo tecidos à mão para locais de turismo cultural que celebram o património saudita, e tapetes inteligentes que incorporam sensores IoT para sistemas de gestão de edifícios comerciais que otimizam os calendários de manutenção e as condições ambientais interiores. A trajetória de crescimento do mercado cria espaço para players emergentes, particularmente os que se focam em nichos de segmento como tapetes para exterior para condições climáticas extremas, sistemas modulares para instalações temporárias e designs personalizados para instalações religiosas e culturais.

Líderes do Setor de Tapetes e Carpetes da Arábia Saudita

Al Sorayai Group

Al Abdullatif Industrial Investment Co

Oriental Weavers

Shaw Industries Group

Mohawk Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Hilton assinou o Diyar Ajwa, Tapestry Collection by Hilton, uma propriedade de estreia com 221 quartos apresentando elementos de decoração de inspiração local.

- Maio de 2025: A Hilton assinou o Diyar Ajwa, Tapestry Collection by Hilton, uma propriedade de estreia com 221 quartos apresentando elementos de decoração de inspiração local.

- Março de 2025: O Governo confirmou a entrega de 362.000 novos quartos de hotel até 2030 no âmbito de um plano de expansão do turismo de USD 110 mil milhões.

- Agosto de 2024: A AVANA Companies investiu SAR 22 milhões na startup de tecnologia financeira Ezdaher.sa para desbloquear o financiamento de projetos hoteleiros em conformidade com a Sharia.

Âmbito do Relatório do Mercado de Tapetes e Carpetes da Arábia Saudita

Um tapete é um revestimento de piso têxtil que consiste tipicamente numa camada superior de pelo fixada a um suporte. O relatório abrange uma análise completa do contexto do mercado de tapetes e carpetes da Arábia Saudita, que inclui uma avaliação do mercado parental, tendências emergentes nos segmentos e no mercado regional, e mudanças significativas na dinâmica e visão geral do mercado. O relatório também oferece avaliações qualitativas e quantitativas, analisando os dados recolhidos junto de analistas do setor e participantes do mercado em vários pontos-chave da cadeia de valor. O Mercado de Tapetes e Carpetes da Arábia Saudita é segmentado por Tipo (Tapete Tufado de Parede a Parede, Tapete Tecido de Parede a Parede e Tapetes de Área), Canal de Distribuição (Empreiteiros, Retalho e Outros Canais de Distribuição) e Aplicação (Residencial e Comercial). O relatório oferece o tamanho do mercado e previsões para o mercado em valor (milhões de USD) para todos os segmentos acima indicados.

| Tufado |

| Tecido |

| Agulhado |

| Nó / Tecido à Mão |

| Outros (Tecelagem Plana, Ganchilho, Trançado) |

| Nylon |

| Poliéster (PET e PTT) |

| Polipropileno |

| Lã |

| Outras Fibras Naturais (Juta, Sisal, Algodão, Seda) |

| Fibras Recicladas e de Base Biológica |

| Residencial | |

| Comercial | Hospitalidade e Lazer |

| Escritórios Corporativos | |

| Retalho | |

| Estabelecimentos de Saúde e Ensino | |

| Outras Instalações Comerciais |

| B2B/Direto dos Fabricantes | |

| B2C/Retalho | Lojas de Melhoramento do Lar e Bricolagem |

| Lojas Especializadas em Pavimentos (inclui pontos de venda exclusivos de marca) | |

| Lojas de Mobiliário e Decoração | |

| Online | |

| Outros Canais de Distribuição |

| Ocidental |

| Central |

| Norte |

| Oriental |

| Sul |

| Por Tipo de Produto | Tufado | |

| Tecido | ||

| Agulhado | ||

| Nó / Tecido à Mão | ||

| Outros (Tecelagem Plana, Ganchilho, Trançado) | ||

| Por Material | Nylon | |

| Poliéster (PET e PTT) | ||

| Polipropileno | ||

| Lã | ||

| Outras Fibras Naturais (Juta, Sisal, Algodão, Seda) | ||

| Fibras Recicladas e de Base Biológica | ||

| Por Utilizador Final | Residencial | |

| Comercial | Hospitalidade e Lazer | |

| Escritórios Corporativos | ||

| Retalho | ||

| Estabelecimentos de Saúde e Ensino | ||

| Outras Instalações Comerciais | ||

| Por Canal de Distribuição | B2B/Direto dos Fabricantes | |

| B2C/Retalho | Lojas de Melhoramento do Lar e Bricolagem | |

| Lojas Especializadas em Pavimentos (inclui pontos de venda exclusivos de marca) | ||

| Lojas de Mobiliário e Decoração | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Ocidental | |

| Central | ||

| Norte | ||

| Oriental | ||

| Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de tapetes e carpetes da Arábia Saudita?

O mercado situa-se em USD 495,82 milhões em 2026 e deverá atingir USD 693,7 milhões até 2031.

A que ritmo está a crescer o segmento comercial?

Prevê-se que as instalações comerciais cresçam a um CAGR de 7,78% até 2031, superando o mercado global.

Qual o tipo de produto que lidera as vendas na Arábia Saudita?

Os tapetes tufados detiveram uma quota de receita de 56,65% em 2025, dominando tanto as aplicações residenciais como as comerciais.

Por que razão os tapetes de poliéster estão a ganhar popularidade?

Os avanços na tecnologia de PET tingido em solução, a melhoria da resistência a manchas e as sólidas credenciais de sustentabilidade estão a impulsionar um CAGR de 6,88% para os produtos de poliéster.

Qual região registará o crescimento mais elevado na procura de tapetes?

A região Ocidental, liderada por Jeddah, Meca e Medina, deverá registar um CAGR de 7,22% entre 2026-2031 devido à atividade turística e de megaprojetos.

Página atualizada pela última vez em: