Tamanho e Participação do Mercado de Seringas de Segurança

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

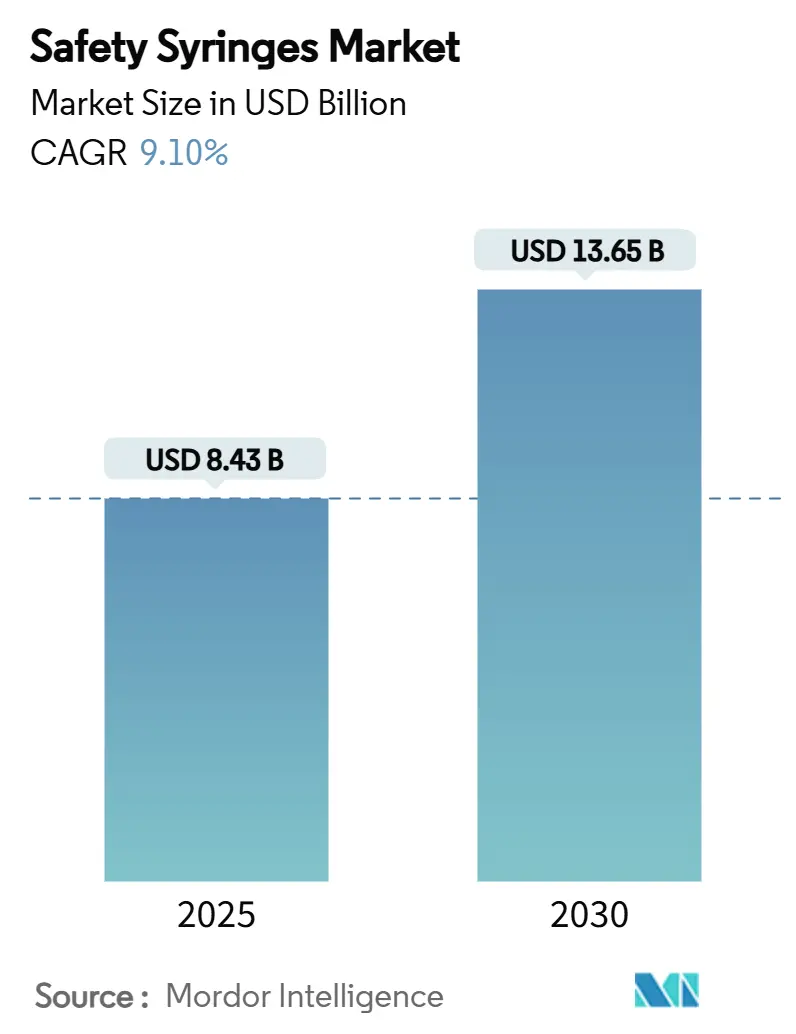

| Tamanho do Mercado (2025) | 8.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.10% CAGR |

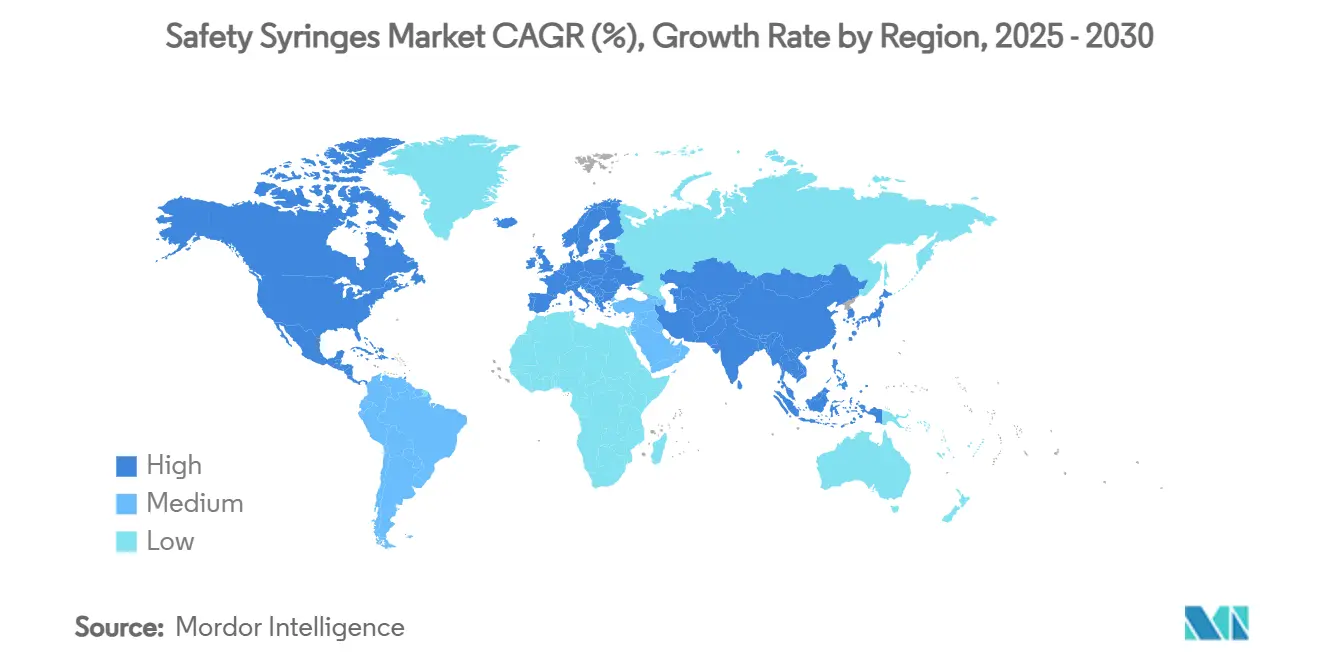

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seringas de Segurança por Mordor Intelligence

O tamanho do mercado global de seringas de segurança é de USD 8,43 bilhões em 2025 e está previsto para crescer até USD 13,65 bilhões até 2030, avançando a uma CAGR de 9,1% no período. A demanda firme está enraizada em mandatos de prevenção de lesões por picada de agulha, na capacidade de imunização pós-pandemia e no rápido crescimento dos biológicos, cada um dos quais eleva os volumes de compra e reformula as especificações dos dispositivos nos canais de saúde públicos e privados. A América do Norte mantém a liderança em escala por meio de estatutos alinhados à OSHA de longa data, redes densas de compras em grupo e ampla adoção de rastreabilidade eletrônica, enquanto a Ásia-Pacífico registra a absorção mais rápida à medida que China, Índia e membros da ASEAN harmonizam as regras de aquisição com as diretrizes ISO 23908 e WHO PQS st-001. Os hospitais fazem pedidos em grandes volumes, mas o crescente cuidado domiciliar de doenças crônicas impulsiona os fabricantes em direção a designs de embalagens de pequeno porte e gatilhos de travamento intuitivos para autoinjetores. Os formatos retráteis manuais continuam superando todos os concorrentes em vendas, mas a retração automática conquista participação onde a escassez de enfermeiros, os departamentos de emergência e os desafios de viscosidade de biológicos elevam o custo de falha de ativação. Os choques na cadeia de suprimentos em poliolefinas de grau médico e os alertas de importação da FDA sobre cilindros chineses elevam a volatilidade de custos no curto prazo, mas a perspectiva de médio prazo permanece construtiva à medida que as empresas de primeiro nível realocam a produção e qualificam múltiplos fornecedores de resina.

Principais Conclusões do Relatório

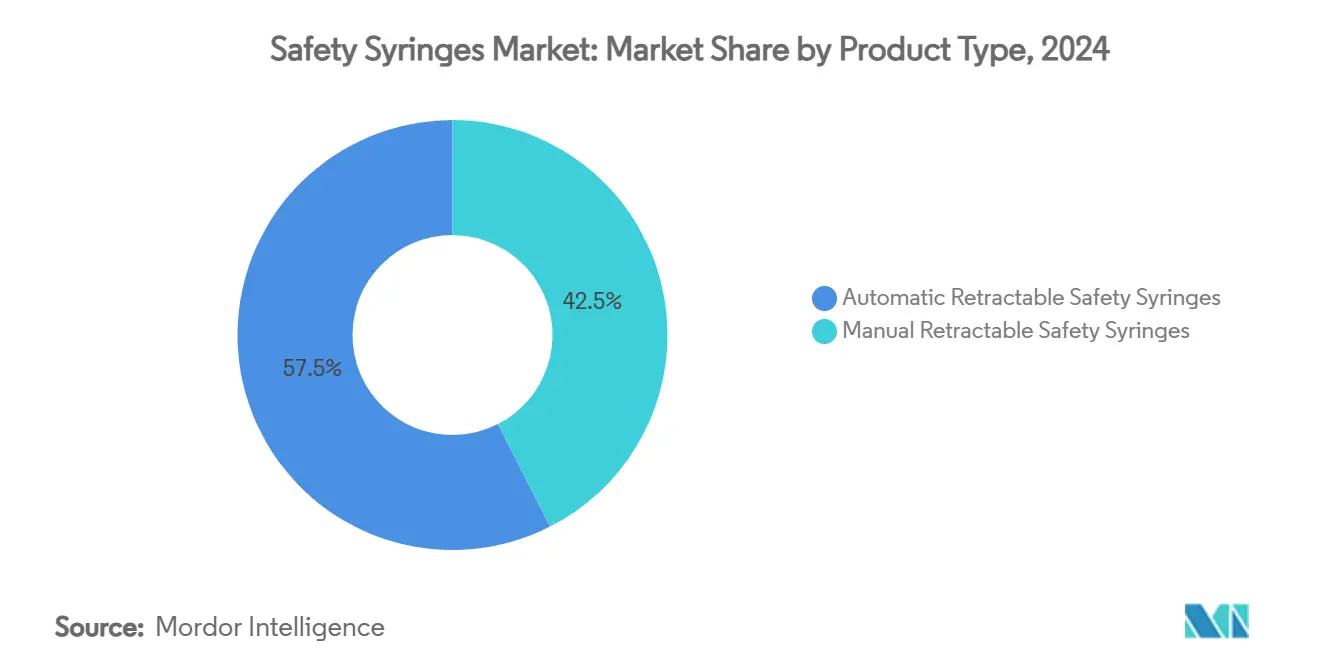

- Por tipo de produto, as seringas retráteis manuais representaram 42,5% da participação na receita em 2024, enquanto as unidades retráteis automáticas estão projetadas para expandir a uma CAGR de 12,4% até 2030.

- Por usuário final, os hospitais detinham 68,3% da participação no mercado de seringas de segurança em 2024; os canais de cuidados domiciliares e autoinjeção estão previstos para crescer a uma CAGR de 11,8% até 2030.

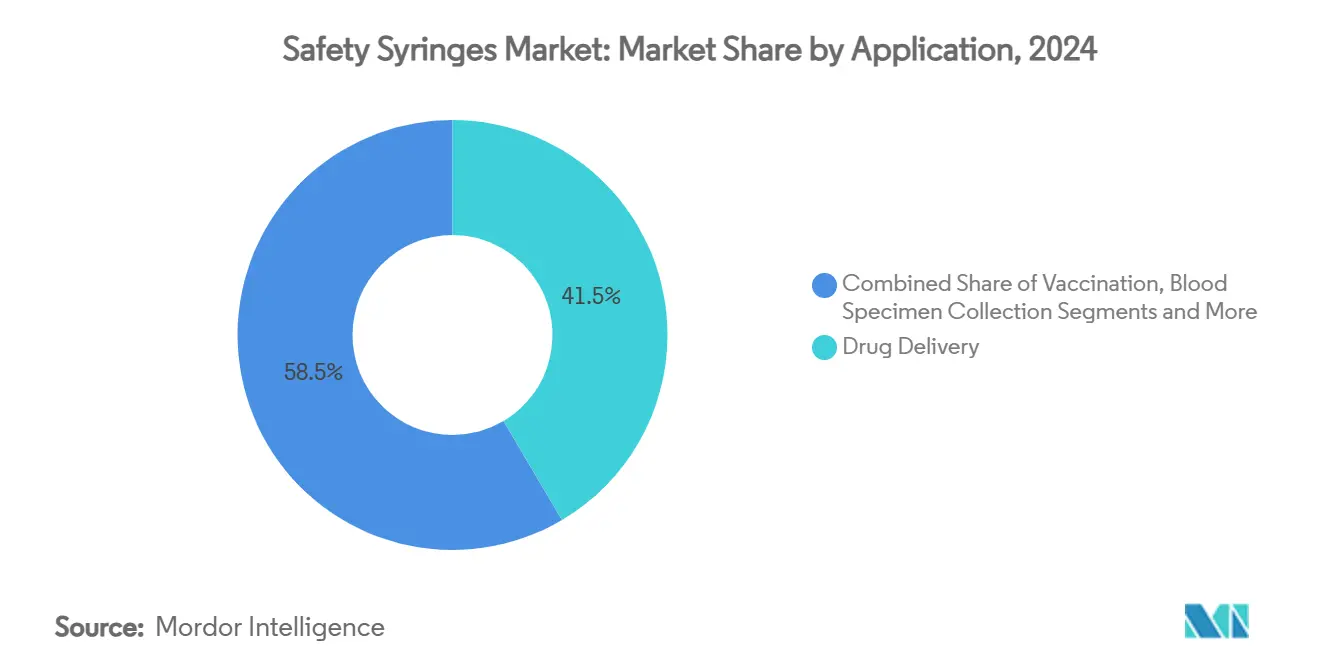

- Por aplicação, a administração de medicamentos liderou com 41,5% de participação no tamanho do mercado de seringas de segurança em 2024, e os dispositivos de vacinação estão avançando a uma CAGR de 13,5% até 2030.

- Por geografia, a América do Norte controlou 38,6% da receita em 2024, enquanto a Ásia-Pacífico registra a maior CAGR prevista de 11,2% no período 2025-2030.

Tendências e Perspectivas do Mercado Global de Seringas de Segurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da legislação sobre lesões por picada de agulha | +2.10% | Global, mais forte na América do Norte e UE | Médio prazo (2-4 anos) |

| Infraestrutura de vacinação da era Covid reproposta para imunização de rotina | +1.80% | Global, particularmente Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Rápida expansão de biológicos e injetáveis GLP-1 | +2.30% | América do Norte e UE, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para cuidados domiciliares de doenças crônicas (diabetes, artrite reumatoide) | +1.40% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Metas ESG hospitalares favorecem dispositivos de segurança de uso único | +0.90% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Seringas inteligentes habilitadas por IA para autocalibração e adesão | +0.70% | Adoção antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Legislação sobre Lesões por Picada de Agulha

Os reguladores continuam a endurecer as regras de proteção contra objetos cortantes, com Massachusetts obrigando os hospitais a manter registros detalhados de lesões e a implantar proteções de engenharia, enquanto o Executivo de Saúde e Segurança do Reino Unido reforça os deveres de avaliação de riscos.[1]Departamento de Saúde Pública de Massachusetts, "Picadas de Agulha e Outras Lesões por Objetos Cortantes entre Trabalhadores de Saúde," mass.gov As associações hospitalares consideram cada vez mais a exposição à responsabilidade civil como um multiplicador de custos, estimulando planos de conversão em massa que abrangem desde suítes de oncologia até laboratórios de gasometria. As economias emergentes ainda apresentam alta incidência de lesões, como a taxa de 40,5% da Etiópia entre a equipe clínica, mas essa lacuna em si catalisa licitações financiadas por doadores para a expansão do mercado de seringas de segurança. Os fabricantes de dispositivos respondem com indicações de ativação codificadas por cores, cliques audíveis e protetores passivos para garantir a conformidade mesmo sob carga de trabalho intensa. À medida que os acordos legais pós-incidente aumentam, os líderes de aquisição priorizam mecanismos automáticos apesar dos preços de tabela mais elevados.

Infraestrutura de Vacinação da Era COVID Reproposta para Imunização de Rotina

As redes de armazenamento, cadeia de frio e relatórios de dados construídas para a inoculação contra SARS-CoV-2 estão agora incorporadas nos calendários sazonais de gripe, HPV e pediátricos, criando pedidos em massa previsíveis para o mercado de seringas de segurança.[2]Ankunda Collins et al., "Integração da vacinação contra COVID-19 nos cuidados de saúde de rotina," BMC Public Health, biomedcentral.com Os países que realizaram programas robustos de influenza apresentaram maior rendimento de COVID-19, comprovando a portabilidade da infraestrutura e influenciando as especificações de licitação da UNICEF. Os hospitais em Uganda demonstraram que os postos de vacinação permanentes poderiam se adaptar aos cuidados de rotina mantendo as proporções de pessoal, exercendo pressão sobre os estoques de retração manual, mas alinhando-se bem com as variantes automáticas que reduzem o tempo de treinamento. A Agenda de Imunização 2030 da OMS incentiva protótipos sem agulha, mas até que esses ganhem escala, as seringas de segurança retráteis permanecem como padrão. A certeza de volume desses programas permite que os fabricantes reduzam os custos unitários ao prolongar as corridas de produção.

Rápida Expansão de Biológicos e Injetáveis GLP-1

Os agonistas GLP-1 para doenças metabólicas e um crescente portfólio de anticorpos monoclonais impulsionam um aumento nas seringas de vidro pré-preenchíveis projetadas para viscosidades acima de 15 cP, estimulando a demanda premium dentro do mercado de seringas de segurança. O aumento de capacidade sete vezes maior da Neopak XtraFlow da BD reflete a pressão dos clientes por volumes de preenchimento ≥1 mL e cilindros com óleo de silicone reduzido que mitigam a agregação de proteínas. Os analistas calculam que os Estados Unidos poderiam precisar de 1 bilhão de injeções anuais para medicamentos contra obesidade até 2030, implicando crescimento paralelo nas linhas de preenchimento e acabamento de autoinjetores. As equipes de dispositivos também integram chips RFID para rastreamento da cadeia de frio, satisfazendo tanto os objetivos de farmacovigilância quanto os de anticontrafação. À medida que os pipelines de biológicos se diversificam, as equipes de aquisição estipulam recursos de segurança pré-qualificados para agilizar os registros regulatórios.

Transição para Cuidados Domiciliares de Doenças Crônicas (Diabetes, Artrite Reumatoide)

Aproximadamente 2 bilhões de autoinjeções ocorrem anualmente nos Estados Unidos para diabetes, alergias e terapias hormonais, transformando a sala de estar na nova unidade médico-cirúrgica. As etnografias de pacientes revelam que o estresse emocional e as limitações de destreza se classificam ao lado da fobia de agulhas como barreiras, de modo que os fornecedores oferecem empunhaduras ergonômicas, grandes asas de rotação e travas de desativação automática. O treinamento é frequentemente ministrado por vídeo, tornando os indicadores de ativação visíveis essenciais. Os erros no uso de seringas de insulina observados entre diabéticos brasileiros reforçam a necessidade de janelas de dosagem mais claras e paradas audíveis do êmbolo para reduzir a incidência de erros de dosagem.[3]Santos Thaís et al., "Técnica de Autoadministração de Insulina," scielo.br As seguradoras de saúde reembolsam dispositivos agrupados com aplicativos de adesão vinculados à nuvem, abrindo um caminho para seringas inteligentes habilitadas por IA. Em conjunto, esses fatores afastam a demanda dos canais de compra institucional e ampliam a presença do mercado de seringas de segurança.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de fornecimento em plásticos especiais de grau médico | -1.60% | Global, agudo nos centros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Prêmio de custo unitário em relação às seringas convencionais em países de baixa renda | -1.20% | África Subsaariana mais afetada | Médio prazo (2-4 anos) |

| Emaranhados de patentes em torno de designs de retração por mola | -0.80% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Crescente popularidade dos injetores sem agulha | -0.90% | Mercados desenvolvidos primeiro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Fornecimento em Plásticos Especiais de Grau Médico

O polipropileno de grau médico e os polímeros de olefina cíclica permanecem escassos após as paralisações de plantas na era pandêmica, forçando as empresas de dispositivos a ter dupla fonte e pré-comprar resina, o que adiciona 15-25% aos custos dos cilindros. Os alertas de importação da FDA sobre vários produtores de seringas chineses expuseram cadeias de suprimentos frágeis, levando a BD a investir USD 40 milhões em capacidade de moldagem de cilindros e retificação de pontas nos EUA. As equipes de engenharia experimentam filamentos de poliolefina impressos em 3D para execuções de validação, mas os limites de rendimento os impedem da produção em massa, especialmente para o mercado de seringas de segurança, onde os volumes anuais excedem 20 bilhões de unidades. Até que a logística de resina se normalize, os fabricantes mantêm estoques de segurança mais elevados, imobilizando capital de giro.

Prêmio de Custo Unitário em Relação às Seringas Convencionais em Países de Baixa Renda

Um modelo de segurança padrão pode custar o dobro de uma seringa convencional descartável, apresentando difíceis compensações nos orçamentos de países de baixa renda, onde a economia por dose de vacinação domina. Embora as lesões por picada de agulha imponham custos de tratamento posteriores, esses são suportados pelos orçamentos de saúde ocupacional e não pelas rubricas de imunização, obscurecendo a responsabilidade. As agências multilaterais atenuam a lacuna por meio de aquisições conjuntas, mas a cobertura permanece desigual. Estudos piloto no Malawi estimaram a entrega geral de Covid-19 em USD 16,15 por dose quando a logística e a mão de obra foram contabilizadas, ampliando a visibilidade dos custos dos dispositivos. Consequentemente, a adoção ocorre em ondas vinculadas a doações de doadores, em vez de financiamento doméstico estável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância das Retráteis Manuais Enfrenta Pressão da Automação

Os dispositivos retráteis manuais capturaram 42,5% da receita de 2024, dando-lhes a maior fatia do tamanho do mercado de seringas de segurança — sua vantagem de custo e complexidade mínima de mecanismo se adequam a campanhas de vacinação de alto volume e rodadas de medicação em enfermarias gerais. As unidades retráteis automáticas registram uma CAGR prevista de 12,4%, impulsionadas por departamentos de emergência e kits de autoinjeção onde a ativação consistente do gatilho é crítica. Os modelos de manga deslizante e tubo de bainha atendem a especialidades como cardiologia intervencionista, onde os clínicos exigem uma linha de visão clara para o bisel. As patentes acionadas por mola criam obrigações de royalties que consolidam a produção entre os detentores de licenças, mas os atuadores de baixo custo emergentes prometem reduzir o diferencial de preço e gradualmente deslocar o volume em direção à automação. Os painéis de aquisição clínica consideram cada vez mais a facilidade de descarte, com recursos de desativação automática que impedem a reutilização do cilindro em ambientes de poucos recursos, fortalecendo o apelo do segmento em licitações globais. Em conjunto, essas tendências garantem que o mix de produtos evolua, mas deixam o mercado geral de seringas de segurança resiliente às mudanças competitivas.

Os designs de automação de segunda geração consolidam ainda mais a demanda ao integrar etiquetas RFID que registram números de lote diretamente nos sistemas de prontuário eletrônico. Implementações piloto em centros de oncologia dos EUA reduziram 12 segundos do tempo médio de administração, traduzindo-se em eficiências de pessoal que compensam os custos mais elevados dos dispositivos. Se as fórmulas de reembolso começarem a valorizar as economias de pessoal, as variantes automáticas poderiam acelerar seus ganhos de participação além da projeção atual.

Por Usuário Final: As Aquisições Hospitalares Transitam para Cuidados Descentralizados

Os sistemas hospitalares ainda representam 68,3% dos volumes unitários e mantêm alavancagem de preços por meio de contratos de longo prazo com organizações de compras em grupo. Essa dominância colocou os hospitais no centro do recente escrutínio antitruste, com processos alegando que cláusulas exclusivas inibem o acesso de fornecedores menores, uma situação que repercute no mercado de seringas de segurança. Mesmo assim, os canais de cuidados domiciliares exibem uma CAGR de 11,8% à medida que as seguradoras incentivam a autoadministração para terapias crônicas. As embalagens dos dispositivos se transformam de acordo: embalagens à prova de adulteração são enviadas em mangas de dez unidades para farmácias de varejo, e os folhetos de instruções trazem códigos QR com links para vídeos tutoriais para os pacientes. Os centros de cirurgia ambulatorial apresentam um nicho intermediário, favorecendo bandejas compactas que agilizam a rotatividade entre os casos. As clínicas de diabetes, onde o treinamento sobre o ângulo e a profundidade da agulha é crucial, adotam medidores de cilindro codificados por cores para reduzir erros de dosagem.

Além disso, os aplicativos de monitoramento habilitados para telessaúde se combinam com êmbolos conectados para enviar dados aos clínicos, fechando assim o ciclo de adesão sem uma visita à clínica. Esse modelo híbrido dilui a participação hospitalar, mas expande o mercado de seringas de segurança como um todo, porque o total de injeções aumenta quando as barreiras de acesso diminuem.

Por Aplicação: Liderança em Administração de Medicamentos Desafiada pelo Aumento da Vacinação

A administração de medicamentos representou 41,5% da receita de 2024 e permanece a âncora do mercado de seringas de segurança. Os biológicos de alta viscosidade, as terapias hormonais e os antipsicóticos de longa ação exigem segurança passiva confiável em volumes de preenchimento variados. Os cilindros de vidro pré-preenchíveis com rolhas de fluoropolímero dominam este subsegmento, e os principais fornecedores investem pesadamente em revestimentos oleofóbicos que preservam a integridade das proteínas. Os dispositivos de vacinação, no entanto, registram uma CAGR de 13,5% — mais do que o dobro do mercado geral — graças à reutilização da infraestrutura de Covid-19 e à expansão dos calendários pediátricos. As campanhas em massa valorizam a intercambiabilidade dos dispositivos, levando os fabricantes a harmonizar a geometria do cubo e os códigos de cores entre os tamanhos de dose, o que, por sua vez, simplifica o treinamento cruzado e o gerenciamento de estoque.

As seringas de coleta de amostras de sangue mantêm volume estável, mas transitam para dispositivos de transferência com engenharia de segurança que limitam a exposição à agulha durante a troca de tubos. A administração de insulina mantém uma grande base instalada, mas a crescente concorrência de canetas de insulina e bombas de adesivo mantém essa fatia da participação no mercado de seringas de segurança relativamente estável. Olhando para o futuro, o crescimento das vacinas poderá superar a administração de medicamentos em volume incremental anual até 2028, se os níveis atuais de financiamento de saúde pública persistirem.

Análise Geográfica

A América do Norte gerou 38,6% da receita de 2024 com base na aplicação da conformidade com a OSHA, um mix de pagadores maduro e as redes de organizações de compras em grupo mais densas do mundo. Os padrões de engenharia de segurança atingiram penetração quase universal, mas os ciclos de substituição mantêm a demanda anual de unidades elevada à medida que os hospitais renovam o estoque para os novos padrões Luer ISO 80369. Os caminhos 510(k) da FDA agilizam as extensões de linha; consequentemente, os fornecedores canalizam a pesquisa e desenvolvimento para refinamentos incrementais de gatilho e integração de etiquetas inteligentes, em vez de formas radicalmente novas. O Canadá acompanha tendências semelhantes, mas fica atrás dos Estados Unidos nos pilotos de seringas inteligentes devido à fragmentação das aquisições provinciais.

A Europa exibe crescimento em platô, mas demanda de substituição estável, à medida que as diretivas de dispositivos em toda a UE exigem identificadores únicos de dispositivos e relatórios de carbono do ciclo de vida. Vários hospitais universitários na Alemanha e nos países nórdicos executam esquemas piloto com cilindros recicláveis, e as licitações nacionais alocam cada vez mais peso de pontuação para declarações ambientais. Como resultado, os designs retráteis automáticos que utilizam cilindros de polipropileno monomaterial ganham preferência porque simplificam os fluxos de reciclagem, o que apoia a transição mais ampla do mercado de seringas de segurança.

A Ásia-Pacífico mostra a expansão mais rápida com uma CAGR de 11,2% até 2030. A Administração Nacional de Produtos Médicos da China codificou os requisitos de engenharia de segurança para hospitais terciários, enquanto a Índia aplica a segurança injetável por meio de testes de desempenho do Bureau of Indian Standards, ambas as ações ampliando a demanda doméstica. A urbanização e a carga de doenças crônicas no Sudeste Asiático aceleram a absorção de kits de autoinjeção em farmácias de varejo. A população envelhecida do Japão alimenta volumes de biológicos de alta viscosidade, e as CDMOs locais colaboram com os principais fabricantes globais de seringas para garantir a segurança do fornecimento. Apesar das oscilações cambiais, a maioria dos países reserva orçamentos de saúde incrementais para a redução de lesões por objetos cortantes, mantendo o crescimento regional no caminho certo. A América Latina e o Oriente Médio e África ficam atrás, mas mostram ganhos constantes de aquisição à medida que os programas de doadores agrupam objetivos de injeção segura com financiamento básico de imunização.

Cenário Competitivo

O mercado de seringas de segurança exibe alta concentração, com a BD detendo uma participação dominante por meio de ampla propriedade intelectual e contratos de longo prazo com organizações de compras em grupo. O recente plano de USD 2,5 bilhões da empresa para renovar as linhas de montagem nos EUA sublinha sua estratégia de alavancar a capacidade doméstica como diferenciador em meio ao escrutínio da FDA sobre cilindros offshore. Terumo, Nipro e Retractable Technologies disputam nichos por meio de proteção de patentes e revestimentos especiais que minimizam a migração de óleo de silicone. Os casos antitruste acusam a BD de agrupar descontos que restringem a escolha hospitalar, e quaisquer mudanças determinadas pelo tribunal poderiam abrir janelas de capacidade para os concorrentes.

A diferenciação tecnológica centra-se na confiabilidade da retração, na ergonomia do usuário e na conectividade inteligente. As startups focam na captura de dose habilitada por IA, embora enfrentem barreiras de escala no fornecimento de cilindros de vidro. Os fabricantes globais buscam simultaneamente conversões de polipropileno de baixo custo e formatos de vidro com etiqueta RFID premium para cobrir o espectro. Os cenários de patentes permanecem densos; no entanto, algumas proteções críticas de retração por mola expiram após 2027, potencialmente reduzindo as barreiras de entrada.

Os movimentos estratégicos incluem a parceria da Ypsomed com a BD para combinar a seringa Neopak XtraFlow com o autoinjector YpsoMate 2.25 para biológicos acima de 15 cP, expandindo o acesso conjunto ao segmento de dispositivos para medicamentos contra obesidade. A Terumo ampliou as ofertas de desenvolvimento contratual para clientes de biotecnologia que precisam de cilindros de baixo espaço morto, e a Nipro garantiu um acordo de fornecimento plurianual com uma importante rede de farmácias dos EUA para kits de insulina de uso doméstico. As alocações de capital se inclinam para a moldagem doméstica de resina para reduzir a exposição a alertas de importação. No geral, escala, alavancagem de patentes e modelos de serviço integrados permanecem fatores decisivos.

Líderes do Setor de Seringas de Segurança

Becton, Dickinson & Company

Terumo Corporation

Smiths Medical

B. Braun Melsungen AG

Cardinal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A BD investiu USD 10 milhões para expandir a capacidade nos EUA para seringas com engenharia de segurança nas plantas de Connecticut e Nebraska, aumentando a produção doméstica de seringas de segurança em mais de 40%.

- Janeiro de 2025: A BD destacou a seringa pré-preenchível BD iDFill com RFID e a plataforma Neopak XtraFlow na Pharmapack 2025.

- Outubro de 2024: A BD e a Ypsomed lançaram cooperação em autoinjetores de alta viscosidade para atender aos crescentes pipelines de GLP-1.

- Setembro de 2024: A BD lançou comercialmente a Seringa Pré-Preenchível de Vidro Neopak XtraFlow e expandiu a capacidade francesa sete vezes para atender à demanda de biológicos.

Escopo do Relatório Global do Mercado de Seringas de Segurança

| Retráteis | Seringas de Segurança Retráteis Manuais |

| Seringas de Segurança Retráteis Automáticas | |

| Não Retráteis | Seringas com Tampa de Agulha Deslizante |

| Seringas com Tubo de Bainha | |

| Seringas com Tampa de Agulha Articulada |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Cuidados Domiciliares / Autoinjeção |

| Clínicas de Diabetes |

| Outros Ambientes de Saúde |

| Administração de Medicamentos |

| Vacinação |

| Coleta de Amostras de Sangue |

| Administração de Insulina |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Retráteis | Seringas de Segurança Retráteis Manuais |

| Seringas de Segurança Retráteis Automáticas | ||

| Não Retráteis | Seringas com Tampa de Agulha Deslizante | |

| Seringas com Tubo de Bainha | ||

| Seringas com Tampa de Agulha Articulada | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Cuidados Domiciliares / Autoinjeção | ||

| Clínicas de Diabetes | ||

| Outros Ambientes de Saúde | ||

| Por Aplicação | Administração de Medicamentos | |

| Vacinação | ||

| Coleta de Amostras de Sangue | ||

| Administração de Insulina | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de seringas de segurança?

O mercado vale USD 8,43 bilhões em 2025 e está previsto para atingir USD 13,65 bilhões até 2030.

Qual região lidera em receita de seringas de segurança?

A América do Norte detém 38,6% da receita de 2024, impulsionada por regulamentações rigorosas e redes de compras maduras.

Qual tipo de produto domina o mercado?

As seringas retráteis manuais lideram com 42,5% de participação em 2024, embora as versões automáticas estejam crescendo rapidamente.

Com que velocidade o segmento de aplicação de vacinação está crescendo?

Os dispositivos de vacinação estão projetados para crescer a uma CAGR de 13,5% até 2030 com base na expansão dos programas de imunização.

Qual fator mais restringe a adoção em países de baixa renda?

O prêmio de custo unitário dos modelos de segurança em relação às seringas convencionais permanece uma barreira fundamental apesar do apoio de doadores.

Quem é o maior player no cenário competitivo?

A BD detém a maior participação por meio de ampla propriedade intelectual e acordos plurianuais de compras em grupo.

Página atualizada pela última vez em: