Marktgröße und Marktanteil für Sicherheitsspritzen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

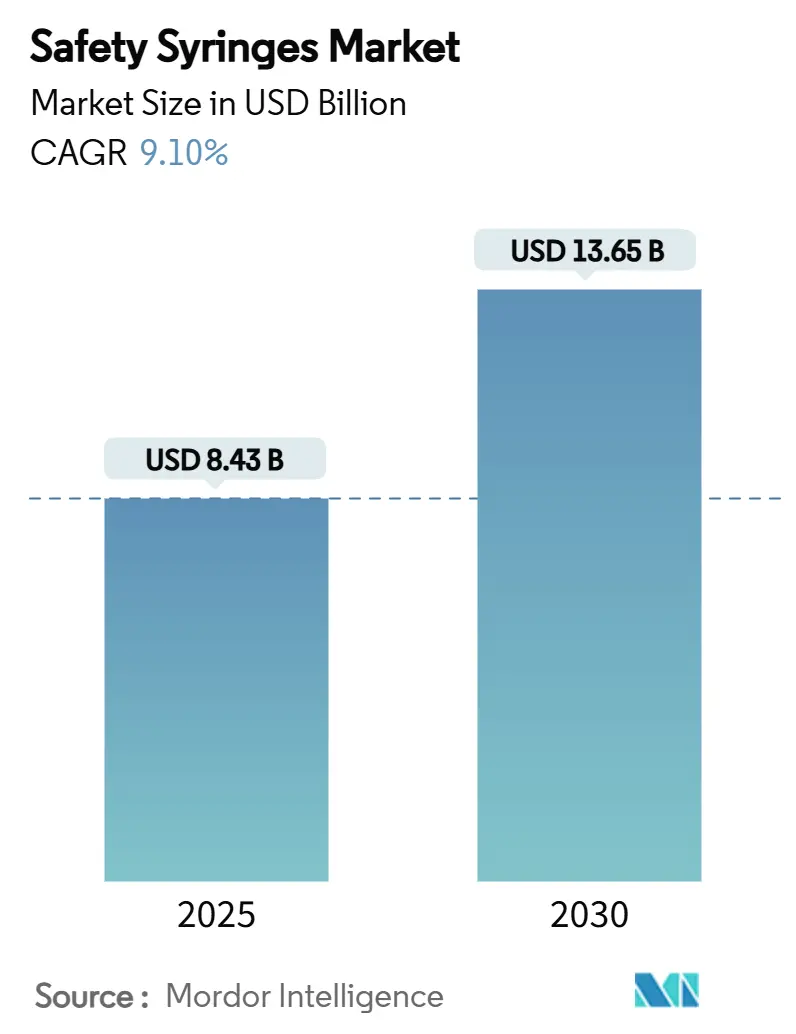

| Marktgröße (2025) | 8.43 Milliarden US-Dollar |

| Marktgröße (2030) | 13.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.10% CAGR |

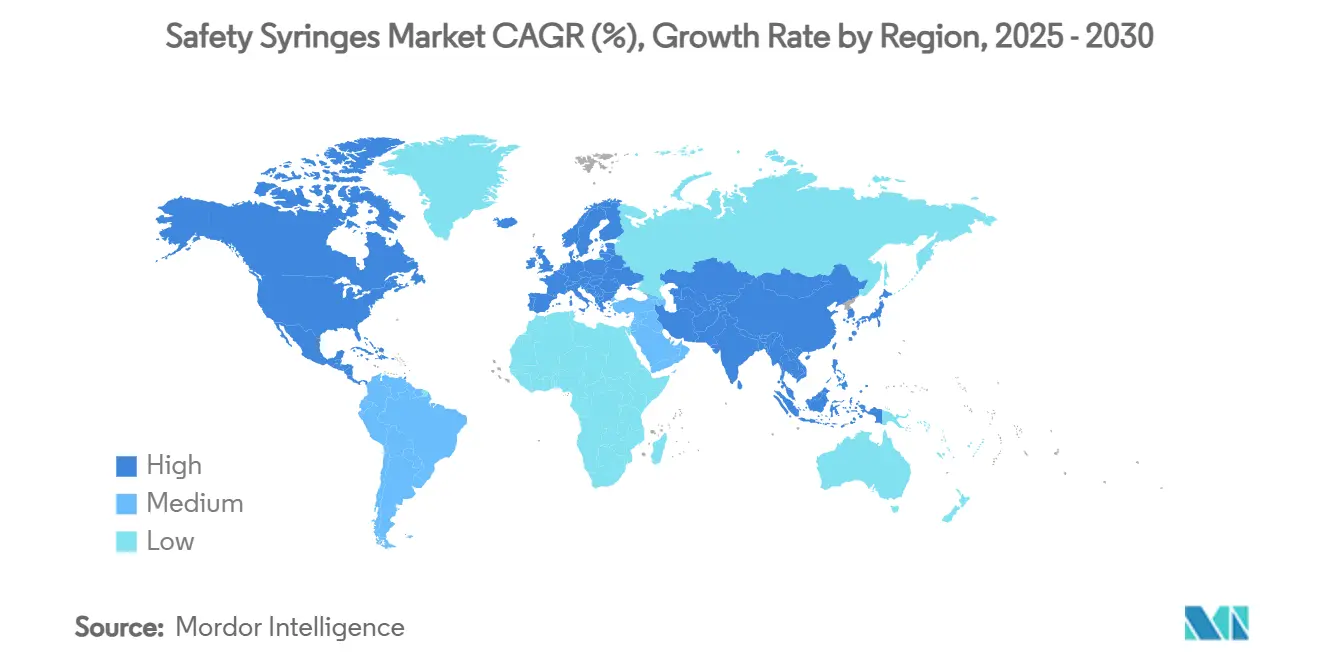

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sicherheitsspritzen von Mordor Intelligence

Die globale Marktgröße für Sicherheitsspritzen beträgt im Jahr 2025 8,43 Milliarden USD und wird bis 2030 voraussichtlich auf 13,65 Milliarden USD ansteigen, was einer CAGR von 9,1 % über den Zeitraum entspricht. Die solide Nachfrage ist in Vorschriften zur Vermeidung von Nadelstichverletzungen, der nach der Pandemie aufgebauten Impfkapazität und dem rasanten Wachstum im Bereich Biologika begründet, die jeweils das Beschaffungsvolumen erhöhen und die Gerätespezifikationen in öffentlichen und privaten Gesundheitsversorgungskanälen neu gestalten. Nordamerika behält seine Führungsposition durch langjährige OSHA-konforme Gesetze, umfangreiche Einkaufsgemeinschaftsnetzwerke und eine breite Einführung elektronischer Rückverfolgbarkeit, während Asien-Pazifik die schnellste Wachstumsrate verzeichnet, da China, Indien und ASEAN-Mitglieder ihre Beschaffungsregeln mit den Richtlinien ISO 23908 und WHO PQS st-001 harmonisieren. Krankenhäuser bestellen in großen Mengen, doch die zunehmende häusliche Versorgung chronisch Kranker treibt die Hersteller zu Kleinverpackungsdesigns und intuitiven Verriegelungsauslösern für Selbstinjektoren. Manuell einziehbare Formate verkaufen sich weiterhin besser als alle Konkurrenten, aber die automatische Einziehung gewinnt Marktanteile, wo immer Pflegepersonalmangel, Notaufnahmen und Herausforderungen durch die Viskosität von Biologika die Kosten von Aktivierungsfehlern erhöhen. Versorgungskettenunterbrechungen bei medizinischen Polyolefinen in Lebensmittelqualität und FDA-Importwarnungen für chinesische Spritzenzylinder erhöhen die kurzfristige Kostenvolatilität, aber der mittelfristige Ausblick bleibt konstruktiv, da erstklassige Unternehmen die Produktion verlagern und mehrere Harzlieferanten qualifizieren.

Wichtigste Erkenntnisse des Berichts

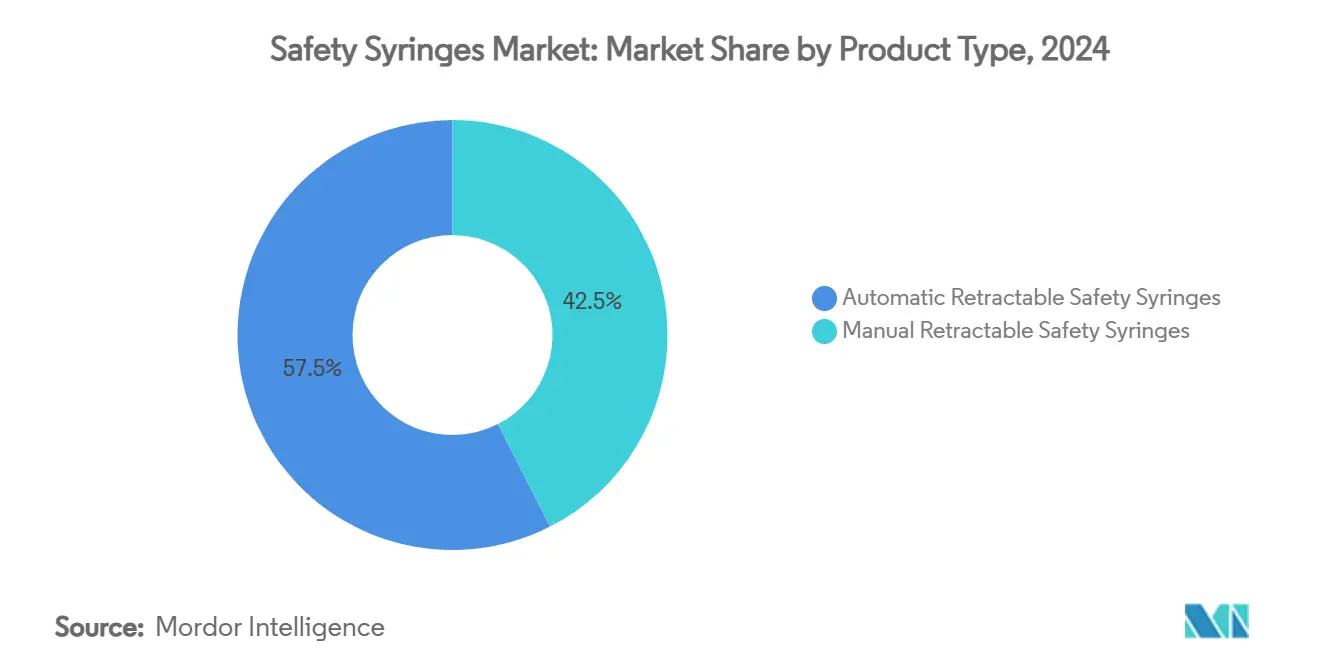

- Nach Produkttyp entfielen auf manuell einziehbare Spritzen im Jahr 2024 ein Umsatzanteil von 42,5 %, während automatisch einziehbare Einheiten bis 2030 voraussichtlich mit einer CAGR von 12,4 % wachsen werden.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2024 68,3 % des Marktanteils für Sicherheitsspritzen; Heimversorgungs- und Selbstinjektionskanäle werden bis 2030 voraussichtlich mit einer CAGR von 11,8 % wachsen.

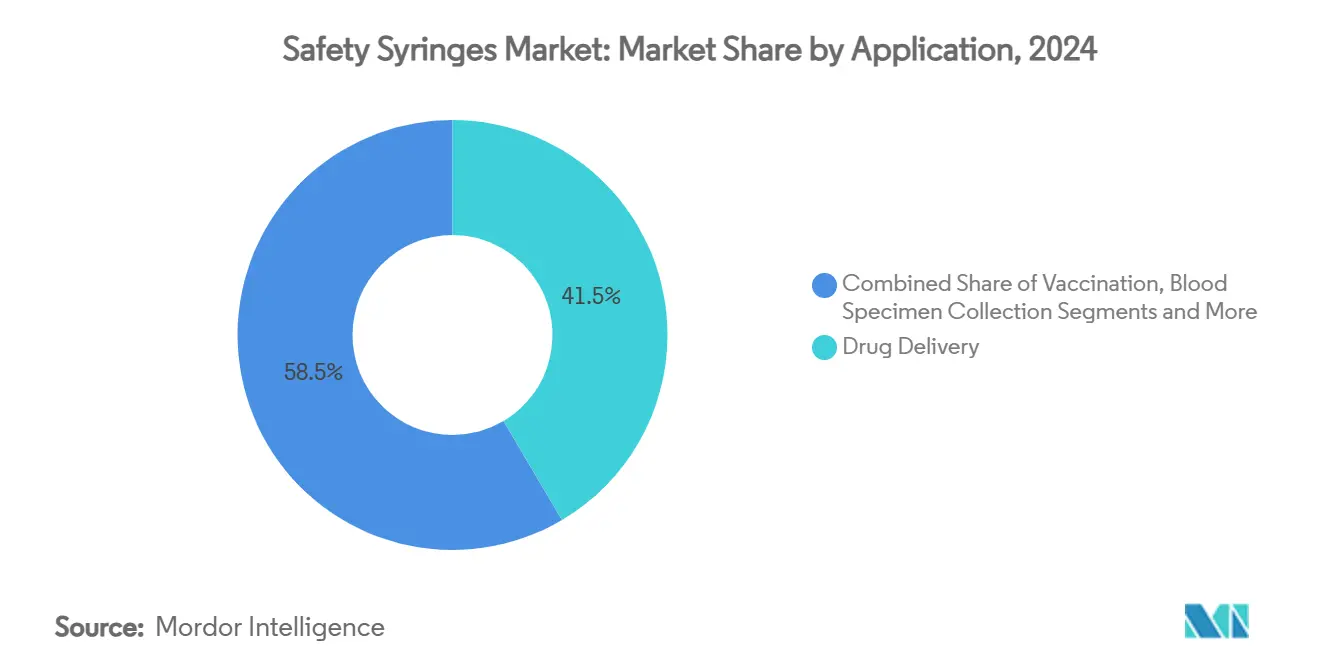

- Nach Anwendung führte die Medikamentenverabreichung mit einem Anteil von 41,5 % an der Marktgröße für Sicherheitsspritzen im Jahr 2024, und Impfgeräte verzeichnen bis 2030 eine CAGR von 13,5 %.

- Nach Geografie kontrollierte Nordamerika im Jahr 2024 38,6 % des Umsatzes, während Asien-Pazifik mit 11,2 % über 2025–2030 die höchste erwartete CAGR aufweist.

Globale Trends und Erkenntnisse zum Markt für Sicherheitsspritzen

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Gesetzgebung zu Nadelstichverletzungen | +2.10% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Für die Routineimpfung umgewidmete Impfinfrastruktur aus der COVID-Ära | +1.80% | Global, insbesondere Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion von Biologika und GLP-1-Injektionsmitteln | +2.30% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlagerung zur häuslichen Versorgung chronisch Kranker (Diabetes, rheumatoide Arthritis) | +1.40% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| ESG-Ziele von Krankenhäusern begünstigen Einwegschutzgeräte | +0.90% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte intelligente Spritzen zur automatischen Kalibrierung und Therapietreue | +0.70% | Frühzeitige Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Gesetzgebung zu Nadelstichverletzungen

Die Regulierungsbehörden verschärfen weiterhin die Vorschriften zum Schutz vor Stichverletzungen durch scharfe Gegenstände. Massachusetts verpflichtet Krankenhäuser, detaillierte Verletzungsprotokolle zu führen und technische Schutzmaßnahmen einzusetzen, während die britische Health and Safety Executive die Pflichten zur Risikobewertung stärkt.[1]Massachusetts Department of Public Health, "Nadelstiche und andere Verletzungen durch scharfe Gegenstände bei Beschäftigten im Gesundheitswesen," mass.gov Krankenhausverbände betrachten das Haftungsrisiko zunehmend als Kostenmultiplikator, was umfangreiche Umstellungspläne vorantreibt, die alles von Onkologiestationen bis hin zu Blutgaslabors abdecken. In Schwellenländern ist die Verletzungshäufigkeit nach wie vor hoch – beispielsweise beträgt die Rate in Äthiopien 40,5 % unter dem klinischen Personal –, doch diese Lücke selbst katalysiert geberfinanzierte Ausschreibungen für die Expansion des Marktes für Sicherheitsspritzen. Gerätehersteller reagieren mit farbcodierten Aktivierungshinweisen, hörbaren Klickgeräuschen und passiven Schutzschilden, um die Einhaltung auch bei hoher Arbeitsbelastung zu gewährleisten. Da außergerichtliche Einigungen nach Vorfällen zunehmen, priorisieren Beschaffungsverantwortliche automatische Mechanismen trotz höherer Listenpreise.

Für die Routineimpfung umgewidmete Impfinfrastruktur aus der COVID-Ära

Die für die SARS-CoV-2-Impfung aufgebauten Lager-, Kühlketten- und Datenmeldenetzwerke sind nun in saisonale Grippe-, HPV- und Kinderimpfpläne eingebettet und schaffen vorhersehbare Großbestellungen für den Markt für Sicherheitsspritzen.[2]Ankunda Collins et al., "Integration der COVID-19-Impfung in die Routinegesundheitsversorgung," BMC Public Health, biomedcentral.com Länder, die robuste Influenzaprogramme durchgeführt haben, wiesen einen höheren COVID-19-Durchsatz auf, was die Übertragbarkeit der Infrastruktur belegt und die UNICEF-Ausschreibungsspezifikationen beeinflusst. Krankenhäuser in Uganda haben gezeigt, dass bestehende Impfstationen auf die Routineversorgung umgestellt werden können, während die Personalquoten beibehalten werden, was zwar die Puffer für manuell einziehbare Bestände belastet, aber gut mit automatischen Varianten harmoniert, die die Schulungszeit verkürzen. Die Immunisierungsagenda 2030 der WHO fördert nadelfreie Prototypen, doch bis diese Skalierung erreichen, bleiben einziehbare Sicherheitsspritzen der Standard. Die Volumensicherheit aus diesen Programmen ermöglicht es den Herstellern, die Stückkosten durch längere Produktionsläufe zu senken.

Rasante Expansion von Biologika und GLP-1-Injektionsmitteln

GLP-1-Agonisten für Stoffwechselerkrankungen und eine wachsende Palette monoklonaler Antikörper treiben einen Anstieg bei vorfüllbaren Glasspritzen an, die für Viskositäten über 15 cP ausgelegt sind, was die Premiumnachfrage im Markt für Sicherheitsspritzen ankurbelt. BDs Neopak XtraFlow-Kapazitätserweiterung auf das Siebenfache spiegelt den Druck der Kunden nach Füllvolumina von ≥ 1 ml und silikonölreduzierten Zylindern wider, die Proteinaggregation mindern. Analysten berechnen, dass die Vereinigten Staaten bis 2030 möglicherweise 1 Milliarde Injektionen jährlich für Adipositas-Medikamente benötigen, was ein paralleles Wachstum bei Abfüll- und Fertigstellungslinien für Autoinjektoren impliziert. Geräteteams integrieren auch RFID-Chips für die Kühlkettenverfolgung, was sowohl Pharmakovigilanz- als auch Fälschungsschutzziele erfüllt. Da sich die Biologika-Pipelines diversifizieren, schreiben Beschaffungsteams vorqualifizierte Sicherheitsmerkmale vor, um regulatorische Einreichungen zu vereinfachen.

Verlagerung zur häuslichen Versorgung chronisch Kranker (Diabetes, rheumatoide Arthritis)

In den Vereinigten Staaten finden jährlich rund 2 Milliarden Selbstinjektionen für Diabetes, Allergien und Hormontherapien statt, wodurch das Wohnzimmer zur neuen medizinisch-chirurgischen Einheit wird. Patientenethnografien zeigen, dass emotionaler Stress und eingeschränkte Geschicklichkeit neben der Nadelphobie als Barrieren rangieren, weshalb Anbieter ergonomische Griffe, große Rotationsflügel und automatische Deaktivierungssperren anbieten. Schulungen werden häufig per Video durchgeführt, was sichtbare Aktivierungsindikatoren unerlässlich macht. Fehler bei der Verwendung von Insulinspritzen bei brasilianischen Diabetikern unterstreichen die Notwendigkeit klarerer Dosierfenster und hörbarer Kolbenstopps, um Fehldosierungen zu reduzieren.[3]Santos Thaís et al., "Technik der Insulin-Selbstverabreichung," scielo.br Krankenversicherer erstatten Geräte, die mit cloudbasierten Therapietreue-Apps gebündelt sind, was einen Kanal für KI-gestützte intelligente Spritzen eröffnet. Zusammengenommen verlagern diese Faktoren die Nachfrage weg von institutionellen Beschaffungskanälen und erweitern den Marktfußabdruck für Sicherheitsspritzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsengpässe bei speziellen medizinischen Kunststoffen | -1.60% | Global, akut in Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Stückkosten-Aufschlag gegenüber herkömmlichen Spritzen in Ländern mit niedrigem Einkommen | -1.20% | Am stärksten betroffen: Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Patentdickichte rund um Federeinziehungsdesigns | -0.80% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit nadelfreier Injektoren | -0.90% | Zuerst in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsengpässe bei speziellen medizinischen Kunststoffen

Medizinisches Polypropylen und zyklische Olefinpolymere sind nach pandemiebedingten Werksausfällen weiterhin knapp, was Gerätehersteller zur Doppelbeschaffung und zum Vorauseinkauf von Harz zwingt, was die Zylinderkosten um 15–25 % erhöht. FDA-Importwarnungen für mehrere chinesische Spritzenhersteller haben fragile Lieferketten aufgedeckt und BD dazu veranlasst, 40 Millionen USD in die US-amerikanische Kapazität für Zylinderformung und Spitzenbearbeitung zu investieren. Ingenieurteams experimentieren mit 3D-gedruckten Polyolefin-Filamenten für Validierungsläufe, doch Durchsatzbeschränkungen halten sie von der Massenproduktion fern, insbesondere für den Markt für Sicherheitsspritzen, wo die Jahresvolumina 20 Milliarden Einheiten übersteigen. Bis sich die Harzlogistik normalisiert, halten Hersteller höhere Sicherheitsbestände, was Betriebskapital bindet.

Stückkosten-Aufschlag gegenüber herkömmlichen Spritzen in Ländern mit niedrigem Einkommen

Ein standardmäßiges Sicherheitsmodell kann doppelt so viel kosten wie eine herkömmliche Einwegspritze, was in den Budgets von Ländern mit niedrigem Einkommen, in denen die Wirtschaftlichkeit der Impfung pro Dosis dominiert, schwierige Abwägungen darstellt. Obwohl Nadelstichverletzungen nachgelagerte Behandlungskosten verursachen, werden diese von den Budgets für Arbeitsmedizin und nicht von den Haushaltspositionen für Impfungen getragen, was die Verantwortlichkeit verwischt. Multilaterale Agenturen mildern die Lücke durch gebündelte Beschaffung, aber die Abdeckung bleibt ungleichmäßig. Pilotstudien in Malawi bezifferten die Gesamtkosten der COVID-19-Verabreichung auf 16,15 USD pro Dosis, wenn Logistik und Arbeit eingerechnet wurden, was die Sichtbarkeit der Gerätekosten erhöht. Folglich erfolgt die Einführung in Wellen, die an Geberzuschüsse und nicht an eine stabile inländische Finanzierung gebunden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz manuell einziehbarer Geräte steht unter Automatisierungsdruck

Manuell einziehbare Geräte machten 42,5 % des Umsatzes im Jahr 2024 aus und haben damit den größten Anteil an der Marktgröße für Sicherheitsspritzen – ihr Kostenvorteil und ihre geringe Mechanismuskomplexität eignen sich für Massenimpfkampagnen und allgemeine Stationsmedikationsrunden. Automatisch einziehbare Einheiten verzeichnen eine prognostizierte CAGR von 12,4 %, angetrieben von Notaufnahmen und Selbstinjektionskits, bei denen eine konsistente Auslöseraktivierung entscheidend ist. Gleitmanschetten- und Hülsenrohrmodelle dienen Spezialgebieten wie der interventionellen Kardiologie, wo Kliniker eine klare Sichtlinie auf die Abschrägung benötigen. Federgetriebene Patente schaffen Lizenzgebührenpflichten, die die Produktion unter Lizenznehmern konsolidieren, doch aufkommende kostengünstige Aktuatoren versprechen, das Preisdelta zu verringern und das Volumen schrittweise in Richtung Automatisierung zu verschieben. Klinische Beschaffungsgremien wägen zunehmend die Entsorgungsfreundlichkeit ab, wobei Selbstdeaktivierungsfunktionen die Wiederverwendung von Zylindern in ressourcenarmen Umgebungen verhindern und die Attraktivität des Segments bei globalen Ausschreibungen stärken. Zusammengenommen stellen diese Trends sicher, dass sich der Produktmix weiterentwickelt, lassen aber den gesamten Markt für Sicherheitsspritzen gegenüber Wettbewerbsverschiebungen widerstandsfähig bleiben.

Automatisierungsdesigns der zweiten Generation festigen die Nachfrage weiter, indem sie RFID-Tags integrieren, die Chargennummern direkt in elektronische Patientenakten aufzeichnen. Piloteinführungen in US-amerikanischen Onkologiezentren reduzierten die durchschnittliche Verabreichungszeit um 12 Sekunden, was zu Personaleffizienzgewinnen führt, die die höheren Gerätekosten ausgleichen. Sollten Erstattungsformeln beginnen, Personaleinsparungen zu bewerten, könnten automatische Varianten ihre Marktanteilsgewinne über die aktuelle Prognose hinaus beschleunigen.

Nach Endnutzer: Krankenhausbeschaffung verlagert sich in Richtung dezentraler Versorgung

Krankenhaussysteme repräsentieren nach wie vor 68,3 % der Stückvolumina und behalten ihre Preisgestaltungsmacht durch langfristige GPO-Verträge. Diese Dominanz hat Krankenhäuser in den Mittelpunkt jüngster kartellrechtlicher Prüfungen gerückt, wobei Klagen behaupten, dass Exklusivklauseln den Zugang kleinerer Anbieter behindern – eine Situation, die sich auf den Markt für Sicherheitsspritzen auswirkt. Dennoch weisen Heimversorgungskanäle eine CAGR von 11,8 % auf, da Versicherer die Selbstverabreichung bei chronischen Therapien fördern. Die Geräteverpackung verändert sich entsprechend: manipulationssichere Beutel werden in Zehnerstückelungen für Einzelhandelsapotheken geliefert, und Beipackzettel enthalten QR-Codes, die auf Tutorial-Videos für Patienten verlinken. Ambulante Operationszentren stellen eine Zwischennische dar und bevorzugen kompakte Tabletts, die den Wechsel zwischen Eingriffen rationalisieren. Diabeteskliniken, in denen die Schulung zu Nadelwinkel und -tiefe entscheidend ist, verwenden farbcodierte Zylindermaßstäbe, um Dosierungsfehler zu reduzieren.

Darüber hinaus koppeln telemedizingestützte Überwachungs-Apps mit vernetzten Kolben, um Daten an Kliniker zu übermitteln und so die Therapietreue ohne Klinikbesuch zu schließen. Dieses Hybridmodell verwässert den Krankenhausanteil, erweitert aber den Markt für Sicherheitsspritzen insgesamt, da die Gesamtinjektionen steigen, wenn Zugangshürden sinken.

Nach Anwendung: Führungsposition der Medikamentenverabreichung durch Impfungsboom herausgefordert

Die Medikamentenverabreichung machte 41,5 % des Umsatzes im Jahr 2024 aus und bleibt der Anker des Marktes für Sicherheitsspritzen. Hochviskose Biologika, Hormontherapien und lang wirkende Antipsychotika erfordern alle eine zuverlässige passive Sicherheit bei unterschiedlichen Füllvolumina. Vorfüllbare Glaszylinder mit Fluoropolymer-Stopfen dominieren dieses Teilsegment, und führende Anbieter investieren stark in oleophobe Beschichtungen, die die Proteinintegrität erhalten. Impfgeräte verzeichnen jedoch eine CAGR von 13,5 % – mehr als das Doppelte des Gesamtmarktes – dank der Umwidmung der COVID-19-Infrastruktur und erweiterter Kinderimpfpläne. Massenkampagnen schätzen die Geräteaustauschbarkeit und drängen Hersteller dazu, Nabengeometrie und Farbcodes über Dosisgrößen hinweg zu harmonisieren, was wiederum die Kreuzschulung und das Bestandsmanagement vereinfacht.

Spritzen zur Blutprobenentnahme halten ein stabiles Volumen, verlagern sich aber hin zu sicherheitstechnisch gestalteten Transfergeräten, die die Nadelexposition beim Röhrchenwechsel begrenzen. Die Insulinverabreichung verfügt über eine große installierte Basis, doch der zunehmende Wettbewerb durch Insulinpens und Pflasterpumpen hält diesen Anteil am Markt für Sicherheitsspritzen relativ konstant. Mit Blick auf die Zukunft könnte das Impfstoffwachstum die Medikamentenverabreichung bis 2028 beim jährlichen inkrementellen Volumen überholen, wenn die aktuellen Finanzierungsniveaus im Bereich der öffentlichen Gesundheit bestehen bleiben.

Geografische Analyse

Nordamerika erzielte 38,6 % des Umsatzes im Jahr 2024 aufgrund der Durchsetzung der OSHA-Compliance, eines ausgereiften Zahlerumfelds und der weltweit dichtesten GPO-Netzwerke. Sicherheitstechnische Standards haben nahezu universelle Verbreitung erreicht, doch Ersatzzyklen halten die jährliche Stücknachfrage hoch, da Krankenhäuser ihre Bestände auf neuere ISO 80369 Luer-Standards aktualisieren. FDA 510(k)-Verfahren rationalisieren Linienerweiterungen; folglich lenken Anbieter Forschung und Entwicklung in inkrementelle Auslöserverfeinerungen und die Integration intelligenter Etiketten statt in radikal neue Formen. Kanada verfolgt ähnliche Trends, hinkt den Vereinigten Staaten bei Pilotprojekten für intelligente Spritzen jedoch aufgrund der Fragmentierung der provinziellen Beschaffung hinterher.

Europa weist ein sich abflachendes Wachstum auf, aber eine stetige Ersatznachfrage, da EU-weite Gerätedirektiven eindeutige Gerätekennungen und Lebenszyklusberichte zum CO₂-Fußabdruck vorschreiben. Mehrere Universitätskliniken in Deutschland und den nordischen Ländern führen Pilotprogramme mit recycelbaren Zylindern durch, und nationale Ausschreibungen räumen Umwelterklärungen zunehmend Bewertungsgewicht ein. Infolgedessen gewinnen automatisch einziehbare Designs aus Monomaterial-Polypropylenzylindern an Beliebtheit, da sie Recyclingströme vereinfachen, was den breiteren Übergang des Marktes für Sicherheitsspritzen unterstützt.

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 11,2 % bis 2030. Die chinesische Nationale Medizinproduktebehörde hat sicherheitstechnische Anforderungen für Tertiärkrankenhäuser kodifiziert, während Indien die Injektionssicherheit durch Leistungstests des Bureau of Indian Standards durchsetzt – beide Maßnahmen weiten die inländische Nachfrage aus. Urbanisierung und die Last chronischer Erkrankungen in Südostasien beschleunigen die Einführung von Selbstinjektionskits in Einzelhandelsapotheken. Japans alternde Bevölkerung treibt hochviskose Biologikavolumina an, und lokale CDMOs arbeiten mit globalen Spritzenherstellern zusammen, um die Versorgungssicherheit zu gewährleisten. Trotz Währungsschwankungen stellen die meisten Länder inkrementelle Gesundheitsbudgets für die Reduzierung von Stichverletzungen durch scharfe Gegenstände bereit, was das regionale Wachstum auf Kurs hält. Lateinamerika sowie der Nahe Osten und Afrika hinken hinterher, zeigen aber stetige Beschaffungsgewinne, da Geberprogramme sichere Injektionsziele mit der Grundimmunisierungsfinanzierung bündeln.

Wettbewerbslandschaft

Der Markt für Sicherheitsspritzen weist eine hohe Konzentration auf, wobei BD durch umfangreiches geistiges Eigentum und langfristige GPO-Verträge einen dominanten Anteil hält. Der jüngste Plan des Unternehmens in Höhe von 2,5 Milliarden USD zur Renovierung von US-amerikanischen Montagelinien unterstreicht seine Strategie, inländische Kapazitäten als Differenzierungsmerkmal inmitten der FDA-Prüfung von Offshore-Zylindern zu nutzen. Terumo, Nipro und Retractable Technologies bestreiten Nischen durch Patentabgrenzung und Spezialbeschichtungen, die die Silikonölmigration minimieren. Kartellrechtliche Fälle werfen BD vor, Rabattbündelungen zu nutzen, die die Krankenhauswahl einschränken, und etwaige gerichtlich angeordnete Änderungen könnten Kapazitätsfenster für Herausforderer öffnen.

Die technologische Differenzierung konzentriert sich auf Einziehzuverlässigkeit, Benutzerergonomie und intelligente Konnektivität. Start-ups konzentrieren sich auf KI-gestützte Dosiserfassung, stehen jedoch vor Skalierungshürden bei der Versorgung mit Glaszylindern. Globale Hersteller verfolgen gleichzeitig kostengünstige Polypropylenumstellungen und hochwertige RFID-markierte Glasformate, um das gesamte Spektrum abzudecken. Patentlandschaften bleiben dicht; einige kritische Federeinziehungsschutzrechte laufen jedoch nach 2027 aus, was die Eintrittsbarrieren potenziell senkt.

Zu den strategischen Schritten gehört die Partnerschaft von Ypsomed mit BD, um die Neopak XtraFlow-Spritze mit dem YpsoMate 2.25-Autoinjektor für Biologika über 15 cP zu kombinieren und den gemeinsamen Zugang zum Gerätesegment für Adipositas-Medikamente zu erweitern. Terumo hat das Angebot an Auftragsentwicklungsleistungen für Biotechnologiekunden erweitert, die Zylinder mit geringem Totraum benötigen, und Nipro hat einen mehrjährigen Liefervertrag mit einer führenden US-amerikanischen Apothekenkette für Heimanwendungs-Insulinkits abgeschlossen. Kapitalallokationen tendieren zum inländischen Harzformen, um das Risiko von Importwarnungen zu reduzieren. Insgesamt bleiben Skalierung, Patentnutzung und integrierte Servicemodelle entscheidende Faktoren.

Marktführer im Bereich Sicherheitsspritzen

Becton, Dickinson & Company

Terumo Corporation

Smiths Medical

B. Braun Melsungen AG

Cardinal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BD investierte 10 Millionen USD, um die US-amerikanische Kapazität für sicherheitstechnisch gestaltete Spritzen in Werken in Connecticut und Nebraska zu erweitern und die inländische Produktion von Sicherheitsspritzen um mehr als 40 % zu steigern.

- Januar 2025: BD stellte auf der Pharmapack 2025 die vorfüllbare BD iDFill-Spritze mit RFID und die Neopak XtraFlow-Plattform vor.

- Oktober 2024: BD und Ypsomed starteten eine Zusammenarbeit bei hochviskosen Autoinjektoren, um wachsende GLP-1-Pipelines zu bedienen.

- September 2024: BD brachte die Neopak XtraFlow Glas-Vorfüllspritze kommerziell auf den Markt und erweiterte die französische Kapazität auf das Siebenfache, um der Biologikanachfrage gerecht zu werden.

Berichtsumfang des globalen Marktes für Sicherheitsspritzen

| Einziehbar | Manuell einziehbare Sicherheitsspritzen |

| Automatisch einziehbare Sicherheitsspritzen | |

| Nicht einziehbar | Spritzen mit gleitender Nadelabdeckung |

| Spritzen mit Hülsenrohr | |

| Spritzen mit Klappnadelabdeckung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Heimversorgung / Selbstinjektion |

| Diabeteskliniken |

| Sonstige Gesundheitseinrichtungen |

| Medikamentenverabreichung |

| Impfung |

| Blutprobenentnahme |

| Insulinverabreichung |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einziehbar | Manuell einziehbare Sicherheitsspritzen |

| Automatisch einziehbare Sicherheitsspritzen | ||

| Nicht einziehbar | Spritzen mit gleitender Nadelabdeckung | |

| Spritzen mit Hülsenrohr | ||

| Spritzen mit Klappnadelabdeckung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Heimversorgung / Selbstinjektion | ||

| Diabeteskliniken | ||

| Sonstige Gesundheitseinrichtungen | ||

| Nach Anwendung | Medikamentenverabreichung | |

| Impfung | ||

| Blutprobenentnahme | ||

| Insulinverabreichung | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Sicherheitsspritzen?

Der Markt ist im Jahr 2025 8,43 Milliarden USD wert und soll bis 2030 13,65 Milliarden USD erreichen.

Welche Region führt beim Umsatz mit Sicherheitsspritzen?

Nordamerika hält 38,6 % des Umsatzes im Jahr 2024, angetrieben durch strenge Vorschriften und ausgereifte Beschaffungsnetzwerke.

Welcher Produkttyp dominiert den Markt?

Manuell einziehbare Spritzen führen mit einem Anteil von 42,5 % im Jahr 2024, obwohl automatische Varianten schnell wachsen.

Wie schnell wächst das Anwendungssegment Impfung?

Impfgeräte werden bis 2030 voraussichtlich mit einer CAGR von 13,5 % wachsen, gestützt durch ausgeweitete Impfprogramme.

Welcher Faktor schränkt die Einführung in Ländern mit niedrigem Einkommen am stärksten ein?

Der Stückkosten-Aufschlag von Sicherheitsmodellen gegenüber herkömmlichen Spritzen bleibt trotz Geberunterstützung eine wesentliche Barriere.

Wer ist der größte Akteur in der Wettbewerbslandschaft?

BD hält den größten Anteil durch umfangreiches geistiges Eigentum und mehrjährige Einkaufsgemeinschaftsverträge.

Seite zuletzt aktualisiert am: