Tamanho e Participação do Mercado de Atuadores Pneumáticos Automotivos da Rússia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

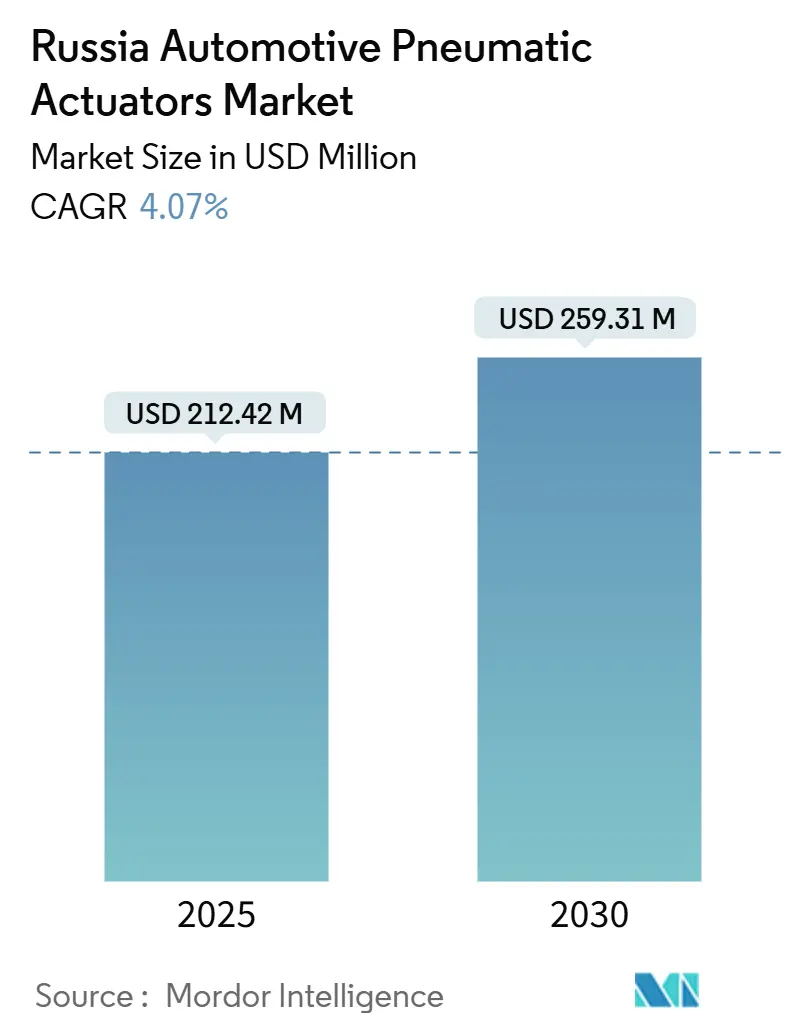

| Tamanho do Mercado (2025) | 212.42 Milhões de dólares |

| Tamanho do Mercado (2030) | 259.31 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Atuadores Pneumáticos Automotivos da Rússia por Mordor Intelligence

O tamanho do mercado de atuadores pneumáticos automotivos da Rússia está avaliado em USD 212,42 milhões em 2025 e está projetado para atingir USD 259,31 milhões até 2030, avançando a uma CAGR de 4,07%. O impulso vem de programas governamentais de localização, uma recuperação na produção doméstica de veículos e expansão de aquisições de defesa que, juntos, mantêm a demanda por atuação resiliente apesar das sanções e volatilidade cambial[1]"Regulamentações de aquisições públicas," Ministério das Finanças da Federação Russa, minfin.gov.ru . O mercado de atuadores pneumáticos automotivos da Rússia também se beneficia da modernização contínua de frotas, regulamentações de segurança mais rigorosas que favorecem sistemas de freio e investimentos acelerados em infraestrutura de transporte inteligente que exigem precisão eletro-pneumática. Ao mesmo tempo, taxas elevadas de reciclagem sobre sub-montagens importadas e um rublo volátil estão levando fabricantes a localizar cadeias de suprimentos, uma mudança já visível em prêmios de Contratos Especiais de Investimento (SPIC) que recompensam metas de conteúdo doméstico. A transição tecnológica é gradual; projetos vácuo-pneumáticos convencionais ainda dominam, mas unidades eletro-pneumáticas prontas para IoT estão ganhando tração à medida que recursos de manutenção preditiva passam de pilotos para implantação em escala em grandes frotas.

Principais Destaques do Relatório

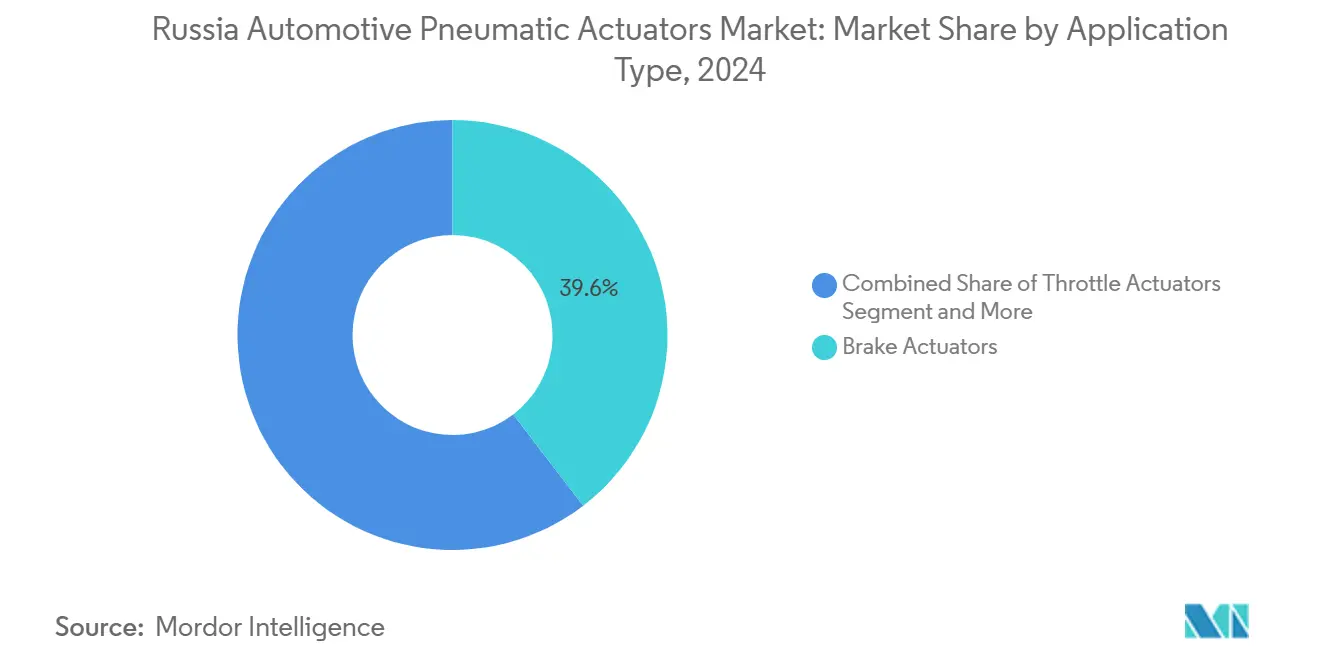

- Por aplicação, Atuadores de Freio lideraram com 39,55% da participação do mercado de atuadores pneumáticos automotivos da Rússia em 2024, enquanto Atuadores de Wastegate de Turbo devem expandir a uma CAGR de 4,93% até 2030.

- Por tipo de veículo, Carros de Passeio detiveram 65,26% da participação do tamanho do mercado de atuadores pneumáticos automotivos da Rússia em 2024; Veículos Comerciais representam a categoria de crescimento mais rápido com CAGR de 5,37% até 2030.

- Por canal de vendas, o Pós-venda comandou 63,88% da participação em 2024, enquanto o canal OEM deve registrar CAGR de 6,24% entre 2025 e 2030.

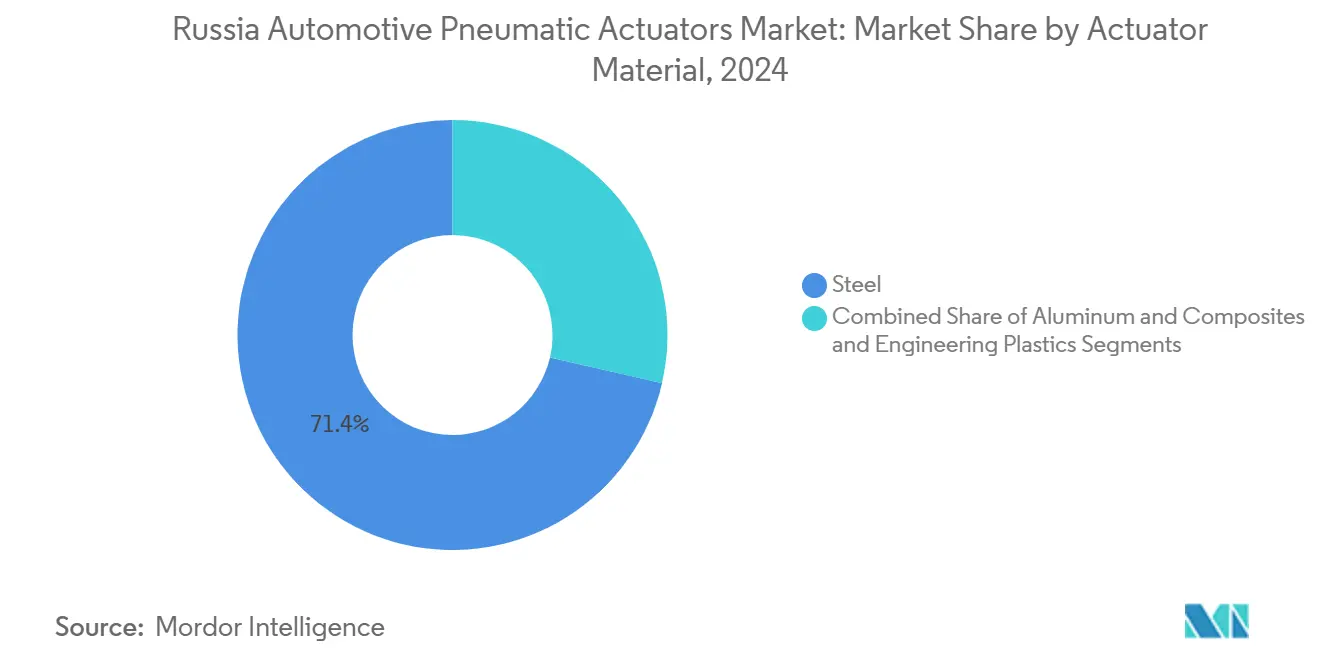

- Por material do atuador, o Aço dominou com 71,44% da participação de receita em 2024, e Compósitos & Plásticos de Engenharia estão no caminho para crescimento de CAGR de 5,85% até 2030.

- Por tecnologia, sistemas Vácuo-Pneumáticos Convencionais representaram 85,12% da receita de 2024, mas sistemas Eletro-Pneumáticos estão projetados para subir a CAGR de 6,14% até 2030.

Tendências e Insights do Mercado de Atuadores Pneumáticos Automotivos da Rússia

Análise de Impacto dos Direcionadores*

| Direcionador | ( ~ ) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Contratos Governamentais de Localização (SPIC) | +1.2% | Principais centros automotivos em Moscou, São Petersburgo, Kaluga | Médio prazo (2-4 anos) |

| Programas de Vendas Subsidiados pelo Estado | +0.8% | Todos os distritos federais | Curto prazo (≤ 2 anos) |

| Crescimento na Produção de Veículos Comerciais | +0.9% | Tartaristão, regiões dos Urais, clusters de defesa | Médio prazo (2-4 anos) |

| Aumento na Demanda por Veículos de Defesa e Propósito Especial | +0.7% | Corredor Uralvagonzavod, cinturão KAMAZ | Longo prazo (≥ 4 anos) |

| Adoção de Manutenção Preditiva Habilitada por IoT | +0.4% | Grandes aglomerações urbanas | Médio prazo (2-4 anos) |

| Pneumática de Baixa Pressão para Motores com Mistura de Hidrogênio | +0.3% | Moscou, centros de P&D do Tartaristão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Contratos governamentais de localização (SPIC)

Acordos SPIC exigem alto conteúdo local e oferecem incentivos fiscais que favorecem atuadores fabricados na Rússia em sistemas de freio, aceleração e wastegate de turbo. O programa federal de plataforma automobilística de RR90 bilhões visa 80% de localização e deve garantir demanda de longo prazo tanto de linhas civis quanto de defesa OEM. O plano de USD 3 bilhões da AvtoVAZ para alcançar 75% de conteúdo local no Lada Vesta ressalta como SPICs puxam o fornecimento de atuadores para o país, uma dinâmica que ajudou a elevar as vendas nacionais de automóveis em 47% em 2024.

Programas de vendas subsidiados pelo estado

Empréstimos preferenciais e descontos mantiveram os registros de carros novos resilientes em 1,8 milhão de unidades em 2024, traduzindo-se em cronogramas de construção estáveis para fornecedores de atuadores. O volume de negócios de veículos comerciais atingiu RR1,56 trilhão, com caminhões sozinhos consumindo três quartos desse gasto. Os subsídios recompensam marcas domésticas, dando à AvtoVAZ aproximadamente um terço das vendas unitárias em 2024, embora pressões de preços limitem sua participação de valor.

Crescimento na produção de veículos comerciais

A KAMAZ sustentou 18,3% de participação no mercado doméstico de caminhões em 2024 e está expandindo linhas para atender pedidos militares e de exportação. O volume de caminhões da Rússia atingiu 126.200 unidades, e próximos programas de tanques e veículos blindados se traduzem em necessidades de atuação de freio, escape e turbo de maior calibre. A nova planta de montagem da empresa no Senegal mostra como a diversificação de exportações manterá a demanda do mercado de atuadores pneumáticos automotivos da Rússia ampla.

Aumento na demanda por veículos de defesa e propósito especial

O Ministério da Defesa planeja implantar 1.500 tanques e 3.000 veículos blindados em 2025, incorporando dispositivos pneumáticos especializados projetados para ciclos de trabalho severos. Novas plataformas como o BTR-22 incorporam atuação avançada em subsistemas de mobilidade e sobrevivência, reforçando demanda constante para especialistas em atuadores domésticos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez de Peças Causada por Sanções | -0.9% | Regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Substituição Rápida por Atuadores Elétricos | -0.6% | Grandes cidades, segmentos premium | Médio prazo (2-4 anos) |

| Rublo Volátil Infla Custos de Matérias-primas Importadas | -0.5% | Todos os centros de manufatura | Curto prazo (≤ 2 anos) |

| Taxa Crescente de Reciclagem sobre Sub-montagens Importadas | -0.4% | Áreas fronteiriças, portos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de peças causada por sanções

Gargalos de pagamento para fornecedores chineses afetam até 90% das transações, alongando prazos de entrega e forçando rotas secundárias de maior custo. O 17º pacote de sanções da UE limita bens de duplo uso, adicionando riscos de conformidade para SKUs de atuadores que também servem programas militares.

Substituição rápida por atuadores elétricos

Projetos de veículos definidos por software como o Aumovio da Continental priorizam dispositivos eletro-mecânicos. Plataformas premium EV e autônomas chegando aos showrooms urbanos da Rússia requerem menos componentes pneumáticos, erodindo demanda futura nesses nichos [2]"Comunicado de lançamento Aumovio," Continental AG, continental.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Sistemas de Freio Críticos de Segurança Dominam

Atuadores de freio geraram a maior fatia de receita no mercado de atuadores pneumáticos automotivos da Rússia, mantendo 39,55% de participação em 2024, uma figura que ressalta conformidade obrigatória de segurança em todas as classes de veículos. Atualizações de frota em transporte rodoviário e frotas blindadas exigem hardware de freio robusto e reparável, e esta necessidade ancora uma linha de base estável para fornecedores. Atuadores de Wastegate de Turbo, embora um nicho menor, estão programados para CAGR de 4,93% à medida que OEMs reduzem motores mas mantêm torque via turboalimentação. Atuadores de aceleração mantêm demanda constante porque controle eletrônico de aceleração é agora padrão. Atuadores de Recirculação de Gases de Escape (EGR) ganham relevância à medida que motores diesel e futuros com mistura de hidrogênio perseguem limites de NOx. Ativadores de injeção de combustível e outros mecanismos especializados completam a demanda em subsistemas orientados a performance.

Tecnologia turbo depende cada vez mais de precisão eletro-pneumática para atender janelas apertadas de pressão de boost, uma tendência que ajuda a modernizar misturas de produtos sem deslocar acionamentos a vácuo de baixo custo da noite para o dia. Aquisição militar de APCs e MBTs de próxima geração requer atuação de alto fluxo e resistente à temperatura para sistemas de mobilidade e ambientais, reforçando um sub-segmento premium dentro de categorias convencionais. Através das aplicações, o mercado de atuadores pneumáticos automotivos da Rússia continua a equilibrar peças de reposição commoditizadas e sensíveis ao preço com oportunidades para projetos digitalmente habilitados adaptados à manutenção preditiva.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Escala de Passeio Encontra Vantagem Comercial

Carros de Passeio mantiveram uma participação de receita dominante de 65,26% em 2024 à medida que OEMs chinesas expandiram presença de varejo e contribuíram com pedidos de grande volume para atuadores a vácuo padrão. Por outro lado, Veículos Comerciais, abrangendo caminhões pesados a ônibus, estão posicionados para impulso mais forte com CAGR de 5,37% até 2030. Programas de caminhões de defesa e tanques aceleram demanda por atuadores resistentes e de grande calibre capazes de operar em climas extremos.

Vans comerciais leves se beneficiam de plataformas padronizadas que facilitam fornecimento e contêm custos. Dentro de modelos de passeio, SUVs integram cada vez mais sistemas turbo e EGR que aumentam contagens de atuadores por veículo. Sedans e hatchbacks, embora conscientes de custos, ainda dependem de atuadores de freio e aceleração que devem cumprir normas mais rigorosas de prevenção de acidentes e emissões. Como resultado, o mercado de atuadores pneumáticos automotivos da Rússia mantém sua base ampla enquanto se aprofunda em nichos de alta performance.

Por Canal de Vendas: Resistência do Pós-venda Supera Crescimento OEM

O pós-venda capturou 63,88% da receita de 2024 à medida que proprietários mantêm veículos por mais tempo em meio a uma perspectiva de aumentos de preços de 15-20% em unidades novas. Custos de reparo elevados-subindo 31% no ano passado-impulsionam rotatividade constante de atuadores relacionados a freio e turbo. Distribuidores e oficinas independentes valorizam intercambiabilidade plug-in, favorecendo produtos a vácuo convencionais com ampla compatibilidade cross-carline. Enquanto isso, demanda OEM deve crescer mais rápido a CAGR de 6,24%, refletindo mandatos de localização que requerem fornecimento fresco para veículos recém-montados.

Modelos apoiados por SPIC como o renovado Lada Vesta integram maior conteúdo doméstico, abrindo canais para plantas russas de atuadores graduarem da dependência de pós-venda para contratos de montagem direta. Ao longo da previsão, demanda OEM redistribuirá volume mas não eclipsará totalmente o peso do pós-venda, mantendo o mercado de atuadores pneumáticos automotivos da Rússia equilibrado entre setores de nova construção e serviço.

Por Material do Atuador: Aço Perdura, Compósitos Avançam

Aço manteve 71,44% de participação em 2024, beneficiando-se de metalurgia local robusta e resistência à fadiga comprovada em serviço severo. Usinas domésticas como MMK fornecem KAMAZ e outras sob contratos de longo prazo, protegendo a cadeia de valor de choques cambiais ligados a ligas importadas. Alumínio oferece vantagens de redução de massa, especialmente em carcaças de turbo e EGR de passeio, mas sua participação cresce lentamente devido a prêmios de custo.

Compósitos e plásticos de engenharia, projetados a CAGR de 5,85%, avançam em carcaças secundárias, coberturas portadoras de firmware e dosagem de combustível de mistura de hidrogênio de baixa pressão. Pesquisa de materiais inteligentes, ligas com memória de forma e polímeros eletroativos indicam potencial de longo alcance para construções híbridas. Dito isso, expectativas de reparabilidade e demandas climáticas rigorosas significam que compradores ainda valorizam a previsibilidade do aço, então o mercado de atuadores pneumáticos automotivos da Rússia mudará a mistura de materiais apenas gradualmente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Dominância Convencional Enfrenta Aumento Eletro-Pneumático

Dispositivos vácuo-pneumáticos convencionais controlaram 85,12% das vendas de 2024. Sua arquitetura simples, disponibilidade pronta de peças e baixo custo unitário combinam com orçamentos apertados de manutenção de frota. Formatos eletro-pneumáticos, subindo para CAGR de 6,14%, respondem a porteiros de IoT buscando diagnósticos em tempo real. Licitações de transporte inteligente estipulam componentes prontos para dados, empurrando frotas em direção à adoção de nova tecnologia.

Ainda assim, sistemas eletro-pneumáticos carregam custos BOM mais altos, limitando penetração a acabamentos premium de passeio, plataformas de defesa e operadores logísticos progressistas. À medida que rollouts de ITS municipais e pilotos de manutenção preditiva escalam, fornecedores capazes de entregar atuadores habilitados para barramento CAN ou Ethernet capturarão bolsões de demanda crescente dentro do mercado de atuadores pneumáticos automotivos da Rússia.

Análise Geográfica

O Distrito Federal Central, ancorado pelo corredor de manufatura de Moscou, representa parcela significativa do mercado à medida que programas de aquisição estatal se concentram perto de centros administrativos. Incentivos SPIC atraíram linhas de atuadores de freio e turbo para se estabelecerem em Kaluga e São Petersburgo, encurtando prazos de entrega e qualificando modelos para pontuação preferencial de conteúdo. O Distrito Federal do Volga segue, impulsionado por operações KAMAZ em Naberezhnye Chelny e plantas AvtoVAZ ao longo do arco Samara-Ulyanovsk. Apesar de registrar prejuízo líquido de RUB 3,83 bilhões nos primeiros nove meses de 2024, KAMAZ continua a atrair atualizações de capacidade de atuadores para apoiar construções de caminhões e veículos blindados.

O Distrito Federal dos Urais é o destaque de crescimento graças ao aumento da produção de T-72B3 e T-90M da Uralvagonzavod. Atuadores de freio e suspensão de alto torque adaptados para veículos de esteira se convertem em pedidos anuais previsíveis isolados da ciclicalidade do consumidor. O Distrito Federal Noroeste, com Aurus assumindo a antiga planta Toyota em São Petersburgo, mostra potencial em segmentos de luxo que preferem sistemas eletro-pneumáticos. Financiamento de mais de RUB 20 bilhões para sistemas de tráfego inteligentes em 62 aglomerações urbanas magnificará demanda por atuadores capazes de troca de dados, especialmente ao redor de nós de frete de São Petersburgo.

Regiões do Extremo Oriente ganham relevância à medida que rotas comerciais com destino à China se diversificam através da Rota do Mar do Norte, possibilitando fluxo de entrada mais consistente de subcomponentes de atuadores apesar das sanções. Contudo, taxas de falha de liquidação em pagamentos transfronteiriços destacam risco contínuo à continuidade de suprimento. O Distrito Federal Sul, portal para importações de fronteira terrestre, agora enfrenta taxas de reciclagem mais altas que alteram o cálculo de custo entregue para kits pneumáticos importados. Juntos, esses padrões ressaltam por que o mercado de atuadores pneumáticos automotivos da Rússia permanece regionalizado, com política, atividade de defesa e logística moldando clusters de demanda.

Cenário Competitivo

Fornecedores tier-one internacionais coexistem com jogadores russos emergentes em um campo moderadamente concentrado. Continental AG reorganizou seu portfólio automotivo sob a bandeira Aumovio para capturar oportunidades de veículos definidos por software, implicitamente favorecendo atuação eletrônica sobre pneumática e levando afiliadas locais a recalibrar roteiros de produtos. Parker-Hannifin registrou vendas recordes de USD 19,9 bilhões no ano fiscal 2024, atribuindo uma fatia considerável ao transporte, mas sua exposição à Rússia está sob revisão em meio ao endurecimento de regras de exportação de duplo uso[3]"Relatório Anual FY2024," Parker-Hannifin Corporation, parker.com .

Marcas chinesas possuem presença significativa no mercado doméstico de caminhões, estimulando KAMAZ a intensificar localização e foco em pedidos de defesa em vez de guerras de preços. Mid-tiers domésticas alavancam incentivos SPIC e cláusulas de aquisição preferencial para empurrar linhas de atuadores a vácuo e híbridos em programas OEM, diminuindo dependência de caminhos de importação voláteis. A frente tecnológica vê pioneiros emparelhando hardware eletro-pneumático com diagnósticos incorporados para alinhar com mandatos ITS; empresas menores que dominam esta transição desfrutarão margens maiores que fornecedores de atuadores de freio commoditizados. Consequentemente, o mercado de atuadores pneumáticos automotivos da Rússia recompensa escala em volumes baseados em aço mas ainda oferece vantagem de espaço em branco em projetos inteligentes e leves.

Movimentos estratégicos em 2024-2025 centram-se em dupla localização e pivô de portfólio. Empresas ocidentais se mantêm via licenciamento, suporte técnico ou participações minoritárias, enquanto consórcios russos garantem financiamento sob orçamentos de defesa e infraestrutura. Hedge cambial, corredores logísticos alternativos e contratos denominados em rublos são agora prática padrão para proteger contra picos de câmbio. À medida que players de mercado se adaptam, intensidade competitiva se aperta, mas visibilidade em demanda futura melhora graças a cronogramas de aquisição governamentais multianual.

Líderes da Indústria de Atuadores Pneumáticos Automotivos da Rússia

-

Denso Corporation

-

Robert Bosch GmbH

-

Continental AG

-

IMI Norgren

-

Parker Hannifin Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Standard Motor Products expandiu sua linha de Atuadores de Freio de Estacionamento Eletrônico cobrindo modelos Ford 2023-2024; as unidades plug-and-play visam o nicho crescente do mercado de serviços.

- Dezembro 2024: Cummins introduziu Válvulas de Aceleração de Escape com opções de acionamento elétrico ou pneumático para motores diesel e hidrogênio para atender padrões Euro 6 e BS6.

Escopo do Relatório do Mercado de Atuadores Pneumáticos Automotivos da Rússia

O relatório do Mercado de Atuadores Pneumáticos Automotivos Russos contém as últimas tendências e desenvolvimentos tecnológicos no mercado e demanda por Tipo de Aplicação e Por Tipo de Veículo.

| Atuadores de Aceleração |

| Atuadores de Injeção de Combustível |

| Atuadores de Freio |

| Atuadores de Recirculação de Gases de Escape |

| Atuadores de Wastegate de Turbo |

| Outros |

| Carros de Passeio | Hatchback |

| Sedan | |

| SUV/MUV | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Caminhões Pesados | |

| Ônibus e Coaches |

| OEM |

| Pós-venda |

| Aço |

| Alumínio |

| Compósitos e Plásticos de Engenharia |

| Vácuo-Pneumática Convencional |

| Eletro-Pneumática |

| Por Tipo de Aplicação | Atuadores de Aceleração | |

| Atuadores de Injeção de Combustível | ||

| Atuadores de Freio | ||

| Atuadores de Recirculação de Gases de Escape | ||

| Atuadores de Wastegate de Turbo | ||

| Outros | ||

| Por Tipo de Veículo | Carros de Passeio | Hatchback |

| Sedan | ||

| SUV/MUV | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Caminhões Pesados | ||

| Ônibus e Coaches | ||

| Por Canal de Vendas | OEM | |

| Pós-venda | ||

| Por Material do Atuador | Aço | |

| Alumínio | ||

| Compósitos e Plásticos de Engenharia | ||

| Por Tecnologia | Vácuo-Pneumática Convencional | |

| Eletro-Pneumática | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de atuadores pneumáticos automotivos da Rússia?

O mercado está avaliado em USD 212,42 milhões em 2025 e está a caminho de atingir USD 259,31 milhões até 2030.

Qual segmento de aplicação gera mais receita?

Atuadores de freio lideram, mantendo 39,55% da receita de 2024 devido a requisitos obrigatórios de segurança.

Quão rápido estão crescendo os atuadores eletro-pneumáticos na Rússia?

Sistemas eletro-pneumáticos devem expandir a CAGR de 6,14% até 2030, superando o mercado geral.

Por que programas de defesa são importantes para fornecedores de atuadores?

Próximas entregas de tanques e veículos blindados requerem dispositivos pneumáticos especializados e robustos, criando demanda estável multi-anual.

Página atualizada pela última vez em: