Tamanho e Participação do Mercado de Atuadores Automotivos da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

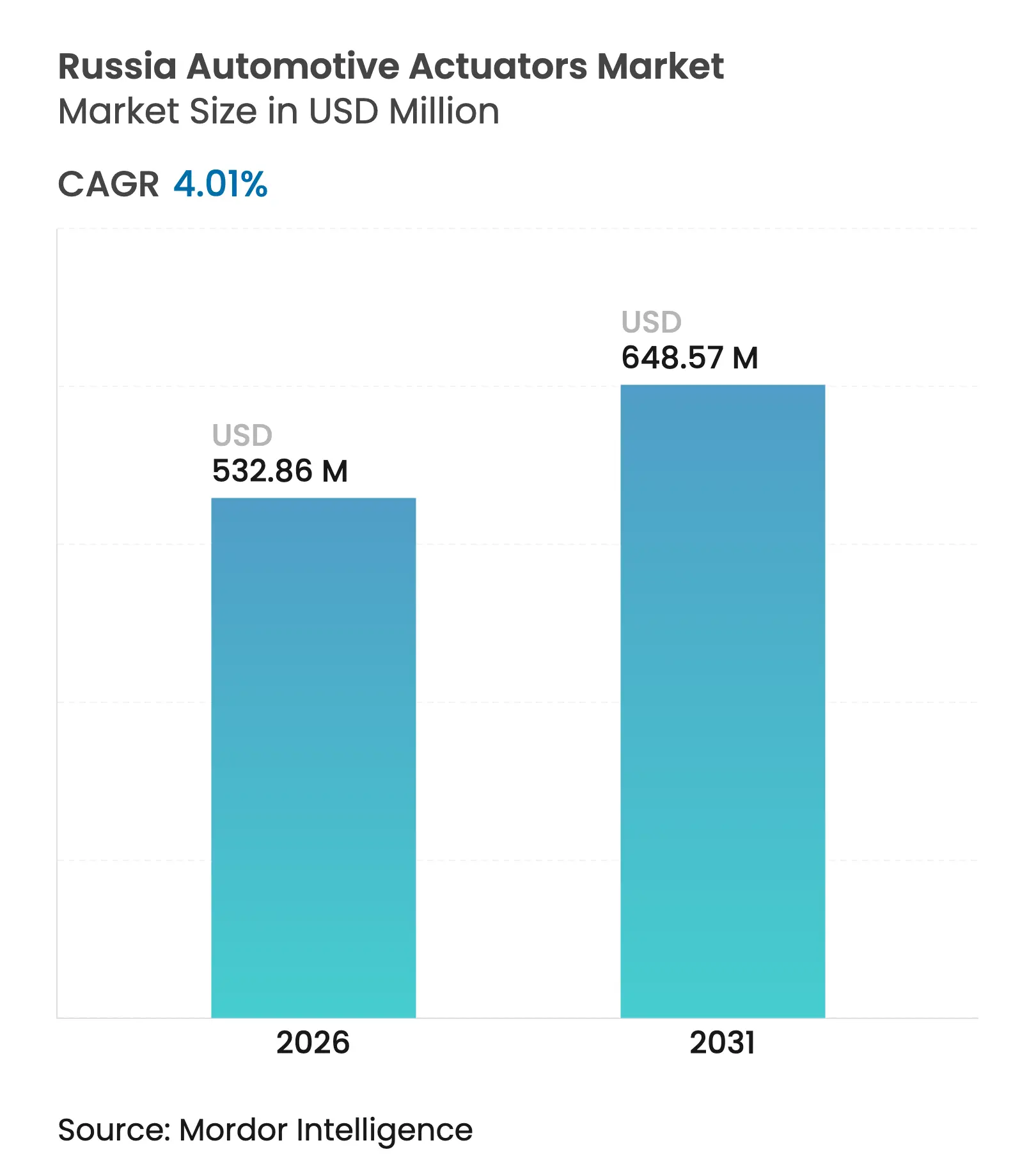

| Tamanho do mercado no ano base (2025) | 512.32 Milhões de dólares |

| Tamanho do Mercado (2026) | 532.86 Milhões de dólares |

| Tamanho do Mercado (2031) | 648.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

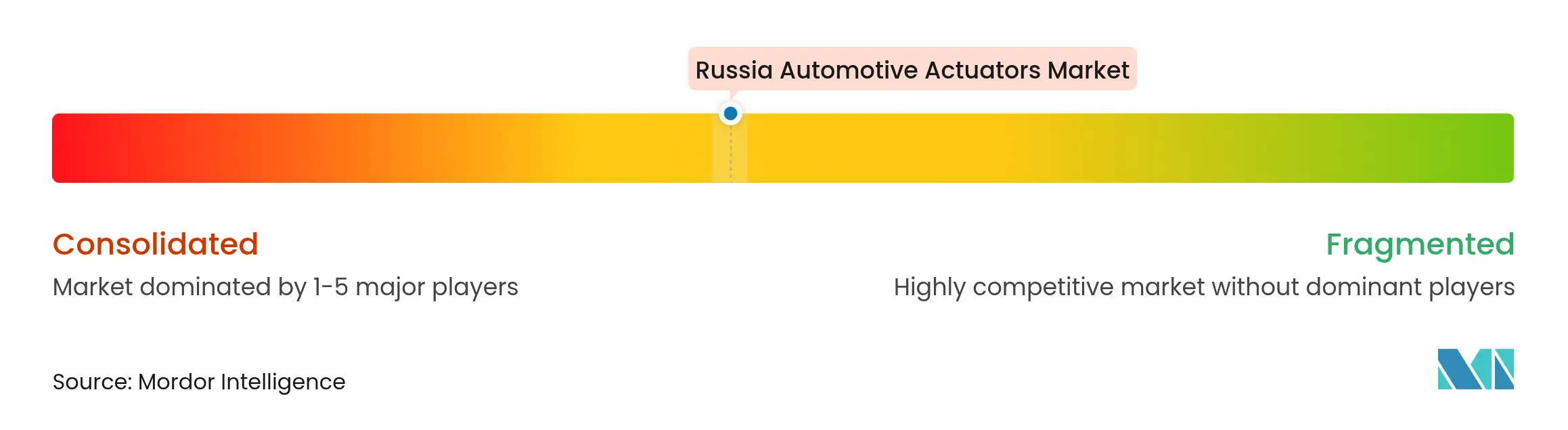

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Atuadores Automotivos da Rússia por Mordor Intelligence

O tamanho do mercado russo de atuadores automotivos foi avaliado em USD 512,32 milhões em 2025 e estima-se que cresça de USD 532,86 milhões em 2026 para atingir USD 648,57 milhões até 2031, a um CAGR de 4,01% durante o período de previsão (2026-2031). A demanda estável por sistemas elétricos e de movimento linear, combinada com imperativos de localização, sustenta essa expansão mesmo com as sanções remodelando as cadeias de suprimentos. A recuperação da produção de automóveis de passeio, os gastos com manutenção de frotas envelhecidas e as linhas de montagem de joint ventures chinesas ancoram os volumes de curto prazo. No médio prazo, a eletrificação e a penetração de ADAS elevam o conteúdo eletrônico por veículo, deslocando o valor em direção a atuadores inteligentes de baixa tensão. A dinâmica competitiva favorece fornecedores que localizam a usinagem de precisão e os subconjuntos eletrônicos, enquanto a volatilidade do rublo e a escassez de semicondutores mantêm o foco na gestão de custos.

Principais Conclusões do Relatório

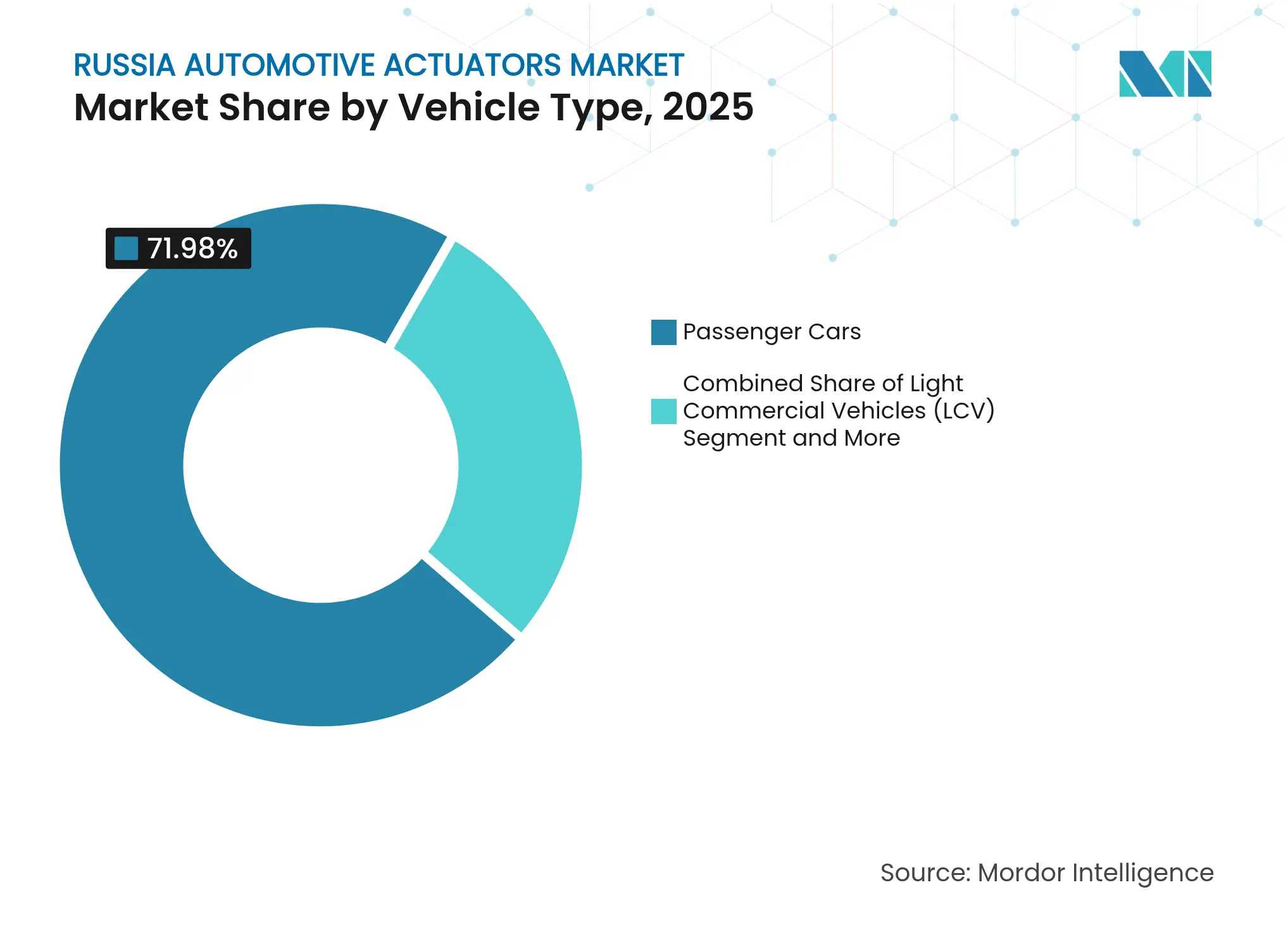

- Por tipo de veículo, os automóveis de passeio detinham 71,98% da participação do mercado russo de atuadores automotivos em 2025 e têm previsão de expansão a um CAGR de 4,43% até 2031.

- Por tipo de atuador, os sistemas elétricos comandavam uma participação de 62,58% do tamanho do mercado russo de atuadores automotivos em 2025 e têm projeção de crescimento a um CAGR de 8,15%.

- Por tipo de movimento, as soluções lineares responderam por 56,42% do tamanho do mercado russo de atuadores automotivos em 2025, enquanto o movimento rotativo está projetado para avançar a um CAGR de 6,01%.

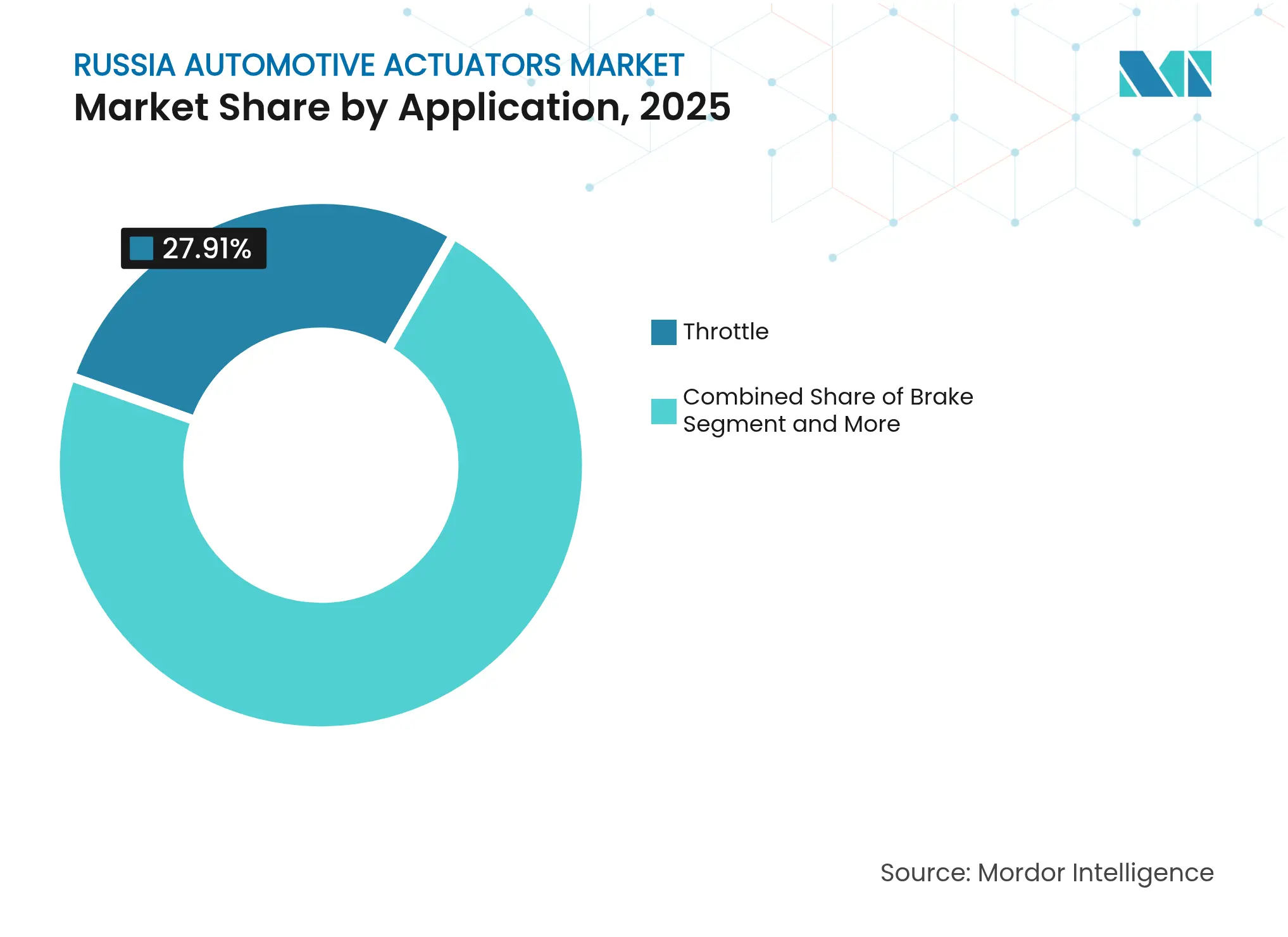

- Por aplicação, os atuadores de freio registraram o CAGR mais rápido de 7,02%, enquanto os dispositivos de acelerador retiveram a maior participação de 27,91% do tamanho do mercado russo de atuadores automotivos em 2025.

- Por canal de vendas, a montagem OEM gerou 80,87% da receita de 2025; o segmento de mercado de reposição está preparado para um CAGR de 7,31% à medida que a idade dos veículos aumenta.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Atuadores Automotivos da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Veículos Elétricos Acelerando a Demanda por Atuadores Elétricos de Baixa Tensão | +1.8% | Moscou, São Petersburgo, Tartaristão | Médio prazo (2-4 anos) |

| Penetração de ADAS Elevando a Contagem de Atuadores por Veículo | +1.2% | Moscou, São Petersburgo, Oblast de Leningrado | Longo prazo (≥ 4 anos) |

| Recuperação da Produção de Automóveis de Passeio | +0.9% | Oblast de Samara, Oblast de Nijni Novgorod | Curto prazo (≤ 2 anos) |

| Cotas e Créditos Fiscais para Fornecedores de Nível 1 | +0.7% | Oblast de Tula, Oblast de Kaliningrado, Oblast de Moscou | Médio prazo (2-4 anos) |

| Entrada de Joint Ventures Chinesas Substituindo Linhas de Fornecimento Sancionadas | +0.6% | Oblast de Tula, Oblast de Kaliningrado, Moscou | Curto prazo (≤ 2 anos) |

| Boom do Pós-Venda Decorrente de Frota Envelhecida (13 Anos ou Mais) | +0.5% | Todos os distritos federais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Adoção de Veículos Elétricos Acelerando a Demanda por Atuadores Elétricos de Baixa Tensão

Incentivos estatais que reduzem as taxas de carregamento e isentam os carros elétricos de impostos sobre circulação nas principais cidades impulsionam os fabricantes em direção a arquiteturas de 12 V e 48 V. Além disso, esses programas recompensam fornecedores capazes de integrar atuadores compactos acionados por motor para acelerador, HVAC e resfriamento de bateria que maximizam a autonomia. Moscou e São Petersburgo apresentam a maior densidade de carregadores, concentrando a demanda inicial. Os parceiros chineses fornecem a maioria dos chips controladores, ancorando um novo ecossistema de segundo nível.

Penetração de ADAS e Autonomia Elevando a Contagem de Atuadores por Veículo

As montadoras russas equipam modelos de médio porte com manutenção de faixa e frenagem de emergência automática para reduzir a lacuna tecnológica em relação às importações. Testes piloto de veículos autônomos nas vias expressas de Moscou estimulam pedidos de unidades de direção rotativa de precisão e reforçadores de freio eletromecânicos. Empresas domésticas de eletrônica colaboram em plataformas de monitoramento do motorista em tempo real que exigem atuadores lineares responsivos. O crescimento se concentra em torno de centros de P&D em Moscou e São Petersburgo, onde frotas de teste validam componentes sob condições climáticas locais. Esses programas elevam gradualmente o custo dos materiais de atuadores e favorecem recursos de diagnóstico inteligente.

Recuperação da Produção de Automóveis de Passeio Após o Vale de 2024

A produção nacional de automóveis de passeio se recuperou para 753.754 unidades em 2024, à medida que os gargalos de fornecimento diminuíram e a confiança do consumidor retornou. A AvtoVAZ aumentou as entregas em 34,4% acelerando a montagem da Lada em Togliatti e Izhevsk. Essa recuperação se transferiu diretamente para as solicitações de atuadores para funções de trem de força, carroceria e conforto. Os fornecedores de componentes concentrados em Samara, Nijni Novgorod e Kaluga aumentaram os turnos de usinagem, mas permaneceram expostos a picos nos custos de crédito. Os analistas esperam que os volumes de produção se estabilizem após 2026, à medida que a pressão das sanções pesa sobre a renda disponível.

Cotas de Localização Governamentais e Créditos Fiscais para Fornecedores de Nível 1

O Ministério da Indústria e Comércio concede pontos de aquisição quando os subconjuntos são usinados, soldados e testados domesticamente. Os fornecedores de Nível 1 que atingem 65% de localização, como as plantas de joint venture em Tula, se qualificam para redução de impostos sobre a folha de pagamento e financiamento subsidiado de ferramentas[1]"Sistema de pontuação para avaliação da localização de produtos industriais", rctest.ru. Os fabricantes de atuadores que realocam a fresagem do trem de engrenagens, a montagem de placas de circuito impresso e a calibração de linha final ganham vantagem nas licitações. A política também incentiva consórcios de substituição de importações que compartilham laboratórios e laboratórios de certificação em Kaluga e Kaliningrado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Semicondutores e Restrições de Importação Motivadas por Sanções | -1.4% | Todos os distritos federais, mais severo em Moscou e São Petersburgo | Curto prazo (≤ 2 anos) |

| Saída/Redução de Montadoras Ocidentais | -0.8% | Oblast de Kaluga, São Petersburgo, Oblast de Moscou | Médio prazo (2-4 anos) |

| Volatilidade do Rublo e Oscilações nos Preços dos Metais | -0.6% | Todos os distritos federais, centros de fabricação mais afetados | Curto prazo (≤ 2 anos) |

| Lacuna Doméstica em Usinagem de Precisão | -0.4% | Oblast de Samara, Oblast de Nijni Novgorod, Oblast de Tula | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global de Semicondutores e Restrições de Importação Motivadas por Sanções

Interrupções no fornecimento de neônio, controles de exportação sobre litografia avançada e obstáculos nos sistemas de pagamento reduziram as entregas de placas controladoras baseadas em microcontroladores. A AvtoVAZ interrompeu 550 números de peças durante as paralisações de 2024, expondo as linhas eletrônicas de freio e direção a redesenhos custosos. As importações paralelas por meio de centros turcos e caucasianos preenchem parcialmente as lacunas, mas inflacionam os prazos de entrega. A mitigação de curto prazo inclui a redução das funcionalidades de ADAS e o retorno a circuitos mais simples acionados por relés, embora isso arrisque perder apelo de mercado.

Saída/Redução de Montadoras Ocidentais Reduz os Volumes de Curto Prazo

A paralisação de plantas por marcas europeias e japonesas eliminou linhas de SUVs premium e sedãs de luxo que tinham alto conteúdo de atuadores. O fechamento de montadoras em Kaluga e São Petersburgo deslocou cadeias de suprimentos estabelecidas, reduzindo a demanda geral apesar do aumento da participação chinesa. As montadoras remanescentes renegociam preços, pressionando fornecedores já afetados pela depreciação cambial. Alguns fornecedores deslocados se voltam para kits de mercado de reposição, mas as perdas de escala prejudicam os orçamentos de P&D para sistemas inteligentes de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Impulsionam a Resiliência do Mercado

A produção de automóveis de passeio respondeu por 71,98% do mercado russo de atuadores automotivos em 2025 e deve entregar um CAGR de 4,43%. Os robustos incentivos de localização, aliados às preferências dos consumidores por custo-benefício, sustentam os cronogramas de produção semanais mesmo quando as condições de crédito se tornam mais restritivas. As vans comerciais leves absorvem o crescimento das entregas de encomendas do comércio eletrônico, enquanto os caminhões médios e pesados dependem dos gastos estatais em infraestrutura. As marcas chinesas aproveitam os kits de desmontagem para penetrar rapidamente no segmento, aumentando as solicitações de fornecimento local para módulos de acelerador e HVAC.

O futuro do segmento permanece entrelaçado com as pontuações de localização que desbloqueiam benefícios fiscais. A AvtoVAZ, a Great Wall Motor e os recém-chegados como a Changan elevam coletivamente o volume de referência do mercado russo de atuadores automotivos por meio de níveis de acabamento progressivamente mais altos. As médias de frotas envelhecidas de 13,6 anos garantem pedidos de reposição contínuos, amortecendo os fornecedores durante as quedas cíclicas. A convergência para equivalentes Euro-6 e mandatos de segurança passiva eleva ainda mais a densidade de atuadores por automóvel de passeio, incorporando variantes eletrônicas e rotativas ao equipamento padrão.

Nota: As participações de mercado de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Atuador: Sistemas Elétricos Lideram a Transição Tecnológica

As unidades elétricas entregaram uma participação de 62,58% em 2025 e crescerão a um CAGR de 8,15% à medida que os programas de veículos elétricos e híbridos leves de 48 V proliferam. As metas de descarbonização favorecem acionamentos de motor BLDC compactos em detrimento de dispositivos a vácuo ou hidráulicos, notadamente em aplicações de turbocompressor e freio. Os módulos eletro-hidráulicos híbridos retêm nichos em veículos pesados onde a densidade de força permanece crítica.

A transferência de tecnologia de joint ventures sino-russas introduz conjuntos de circuitos impressos modulares e firmware por via aérea, acelerando a transição para diagnósticos inteligentes. Os fornecedores que instalam linhas de montagem de placas de circuito impresso localmente se qualificam para créditos de localização, fortalecendo a posição no mercado russo de atuadores automotivos. A dependência de circuitos integrados de aplicação específica importados permanece um obstáculo de custo, embora projetos de microfundições financiados pelo Estado visem preencher a lacuna até 2028.

Por Tipo de Movimento: Aplicações Lineares Mantêm Relevância Industrial

Os produtos lineares detinham uma participação de 56,42% em 2025 graças à sua ubiquidade em trilhos de assento, elevadores de janela e corpos de acelerador. Os designs de haste econômicos atendem às regras de conteúdo doméstico com ferramentas de menor precisão em comparação com as alternativas rotativas com engrenagens. Os atuadores rotativos, no entanto, registrarão um CAGR de 6,01% à medida que as funções de direção por fio e ajuste de espelho se expandem dos segmentos premium para os de massa.

A tecnologia de liga com memória de forma melhora a precisão de deslocamento e a resistência ao gelo em ambas as classes de movimento, alinhando-se com as demandas climáticas da Rússia. Os institutos de pesquisa domésticos fazem parceria com empresas de metalurgia para escalar a trefilação de fio de liga com memória de forma, melhorando as métricas de localização e fortalecendo as perspectivas do mercado russo de atuadores automotivos para soluções avançadas de movimento.

Por Aplicação: Dominância do Acelerador Enfrenta o Crescimento do Sistema de Freios

Os corpos de acelerador contribuíram com 27,91% da receita em 2025, sustentando os volumes de referência em motores a gasolina, diesel e híbridos. A pressão regulatória para controle eletrônico de estabilidade e prevenção de colisões estimula a demanda por atuadores de freio, conferindo a esse nicho um CAGR de 7,02% até 2031. O conforto do assento, a mistura de HVAC e o ajuste de espelho completam portfólios equilibrados que protegem os fornecedores do risco de aplicação única.

O crescimento dos freios é reforçado pelas próximas regras obrigatórias de ABS em todos os novos automóveis de passeio, programadas para 2026. A Continental e a Bosch já localizam a usinagem do reforçador eletrônico de freio, ajudando a proteger sua participação no mercado russo de atuadores automotivos contra concorrentes de baixo custo. A relevância do acelerador diminuirá nos modelos totalmente elétricos a bateria, mas continua nos híbridos e extensores de autonomia que devem dominar as vendas rurais.

Nota: As participações de mercado de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Vendas: Montagem OEM Lidera Enquanto o Mercado de Reposição Acelera

Os contratos OEM geraram 80,87% das vendas de 2025, refletindo concessões de plataforma de longo prazo e requisitos de localização. A segurança de volume atrai fornecedores multinacionais de Nível 1 que investem em equipamentos de calibração de linha final e laboratórios de análise de falhas próximos às plantas de montagem. O tamanho do mercado russo de atuadores automotivos associado ao segmento de mercado de reposição, no entanto, se expandirá a um CAGR de 7,31% à medida que os motoristas retêm veículos por mais tempo em meio à incerteza econômica.

Os picos de preços de peças importadas abrem espaço para distribuidores domésticos que carregam unidades de manutenção de estoque fabricadas localmente ou de origem chinesa. Os portais de comércio eletrônico que prometem entrega em 48 horas para oficinas de serviço regionais ampliam o alcance, embora o risco de falsificação exija códigos de rastreabilidade mais rigorosos. Os fornecedores que combinam pedigree OEM com logística de varejo capturam ambos os canais e diversificam a exposição às flutuações cíclicas de montagem.

Análise Geográfica

O Distrito Federal Central ancora mais de um terço da demanda do mercado russo de atuadores automotivos. A proximidade de Moscou com órgãos reguladores, centros de tecnologia financeira e concessionárias premium cria um cluster denso onde os volumes OEM e de mercado de reposição convergem. O Oblast de Moscou abriga múltiplos parques de usinagem de Nível 1 que alimentam programas de veículos elétricos, enquanto uma alta densidade de carregadores sustenta a adoção de atuadores de baixa tensão. São Petersburgo e o Oblast de Leningrado seguem como gateways de exportação legados, retendo campi de fornecedores mesmo após a retração das montadoras ocidentais. As empresas redirecionam essas instalações para linhas de modelos chineses, protegendo as taxas de utilização e sustentando pedidos de conjuntos de direção e frenagem.

O Distrito Federal do Volga, liderado pelos Oblasts de Samara e Nijni Novgorod, permanece o coração histórico da fabricação de veículos russos. O complexo de Togliatti da AvtoVAZ sozinho consome dezenas de milhares de atuadores de acelerador e HVAC mensalmente. O co-investimento governamental em ferramentas e robótica ajuda as plantas regionais a atingir os limites de localização que sustentam fluxos estáveis no mercado russo de atuadores automotivos. O cinturão de fornecedores de Kaluga, outrora dedicado a marcas europeias, reconfigura as linhas para plataformas sino-cêntricas por meio de acordos de transferência de tecnologia que incluem fresagem de trem de engrenagens de atuadores e estações de lavagem de placas de circuito impresso.

Os distritos do Noroeste, Siberiano e do Extremo Oriente juntos fornecem um hinterland crescente onde projetos de veículos comerciais e frotas de extração de recursos estimulam a demanda por atuadores hidráulicos e pneumáticos. O quadro da zona econômica especial de Kaliningrado apoia a montagem de kits completamente desmontados que dependem de subconjuntos importados, embora sua separação geográfica eleve os prêmios de frete. O Extremo Oriente conta com o comércio transfronteiriço com a China para preencher as lacunas de semicondutores, tornando Vladivostok uma base de encaminhamento fundamental para peças de reposição. Na Sibéria rural, a idade média dos veículos ultrapassa 15 anos, sustentando canais robustos de vendas no mercado de reposição que distribuem atuadores lineares para reparos básicos de acelerador e trava de porta. No geral, as variações regionais na composição do trem de força, no clima e na supervisão regulatória impulsionam uma tapeçaria diversificada de padrões de fornecimento em todo o mercado russo de atuadores automotivos.

Cenário Competitivo

Os fornecedores globais ainda comandam participações de dois dígitos, mas enfrentam uma arena remodelada influenciada por sanções, oscilações cambiais e rápida localização. A depreciação do rublo e os atrasos no licenciamento de importações, no entanto, reduziram as margens e prolongaram os ciclos de estoque. Os titulares ocidentais agora dependem de centros de estoque conjunto e contratos indexados ao rublo para amortecer a volatilidade.

Os entrantes chineses aceleram a implantação de capacidade, mais visivelmente na fábrica de USD 500 milhões da Great Wall Motors em Tula, que fornece até 65% do conteúdo de atuadores localmente. Marcas privadas menores subcontratam eletrônica para casas de design em Shenzhen e dependem de forjas especializadas russas para carcaças, o que impulsiona o emprego local e satisfaz as auditorias de localização do governo. Os fornecedores domésticos de médio porte capturam nichos de espaço em branco em hobbing de trem de engrenagens e vedação de eixo rotativo, beneficiando-se de subsídios estatais que financiam a aquisição de máquinas de controle numérico computadorizado. Essas tendências ampliam coletivamente a base de fornecedores do mercado russo de atuadores automotivos e intensificam a rivalidade de preços.

O reposicionamento estratégico também apresenta consolidação entre os grupos europeus legados. A fusão Schaeffler-Vitesco de 2024 produziu uma potência de EUR 25 bilhões que combina o conhecimento em inversores de mobilidade elétrica com expertise em atuação mecânica, simplificando a aquisição para as equipes de chassis das montadoras. Os fornecedores que entregam soluções em nível de sistema, combinando software de motor, sensor e controlador, estão mais bem posicionados para defender a participação à medida que ADAS e autonomia elevam o conteúdo por veículo em todo o mercado russo de atuadores automotivos.

Líderes do Setor de Atuadores Automotivos da Rússia

Denso Corporation

Mitsubishi Electric Corporation

Nidec Corporation

Continental AG

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nexteer Automotive apresentou sistemas de direção por fio e direção nas rodas traseiras, incluindo atuadores de volante e de roda de rodagem, posicionando seu portfólio para os programas de segurança de próxima geração da Rússia.

- Fevereiro de 2025: A AvtoVAZ reduziu as metas de produção devido à desvalorização do rublo e aos picos de custos em componentes importados, como placas eletrônicas de atuadores.

Escopo do Relatório do Mercado de Atuadores Automotivos da Rússia

O relatório do Mercado de Atuadores Automotivos da Rússia abrange as tendências atuais e futuras com o recente desenvolvimento tecnológico. O relatório fornecerá uma análise detalhada de várias áreas do mercado por tipo de veículo, produto e tipo de acionamento. A participação de mercado das principais empresas de atuadores e a análise em nível de país serão fornecidas no relatório.

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Elétrico |

| Hidráulico |

| Pneumático |

| Eletro-hidráulico (Híbrido) |

| Atuadores Lineares |

| Atuadores Rotativos |

| Acelerador |

| Freio |

| Ajuste de Assento |

| Espelho/Janela e Fechamento |

| HVAC e Mistura de Ar |

| Trem de Força (Variação de Válvula, Turbo, Válvula de Descarga Eletrônica) |

| Montagem OEM |

| Reposição no Mercado de Reposição |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | |

| Por Tipo de Atuador | Elétrico |

| Hidráulico | |

| Pneumático | |

| Eletro-hidráulico (Híbrido) | |

| Por Tipo de Movimento | Atuadores Lineares |

| Atuadores Rotativos | |

| Por Aplicação | Acelerador |

| Freio | |

| Ajuste de Assento | |

| Espelho/Janela e Fechamento | |

| HVAC e Mistura de Ar | |

| Trem de Força (Variação de Válvula, Turbo, Válvula de Descarga Eletrônica) | |

| Por Canal de Vendas | Montagem OEM |

| Reposição no Mercado de Reposição |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado russo de atuadores automotivos?

O mercado é avaliado em USD 532,86 milhões em 2026 e tem projeção de atingir USD 648,57 milhões até 2031 a um CAGR de 4,01%.

Qual segmento de veículos gera a maior demanda por atuadores na Rússia?

Os automóveis de passeio dominam com 71,98% de participação de mercado, apoiados pela recuperação da produção e pelas cotas de localização.

Por que os atuadores elétricos estão crescendo mais rapidamente do que as unidades hidráulicas?

A eletrificação e a adoção de ADAS impulsionam os veículos em direção a atuadores inteligentes de baixa tensão, conferindo aos tipos elétricos uma perspectiva de CAGR de 8,15%.

Como as regras de localização influenciam o fornecimento de atuadores?

Os fornecedores que atingem os limites de 65% de localização ganham créditos fiscais e pontos de aquisição, posicionando as plantas domésticas para concessões OEM estáveis.

Qual fator impulsiona o crescimento do mercado de reposição para atuadores?

Uma frota de automóveis de passeio envelhecida com média de 13,6 anos sustenta a demanda por reposição, impulsionando o canal de mercado de reposição a um CAGR de 7,31%.

Quais regiões da Rússia apresentam a maior demanda por atuadores?

Os Distritos Federais Central e do Volga lideram devido à densa produção de automóveis de passeio, enquanto a Sibéria e o Extremo Oriente impulsionam as vendas no mercado de reposição para veículos mais antigos.

Página atualizada pela última vez em: