Tamanho e Participação do Mercado de EPC de Energia da Romênia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

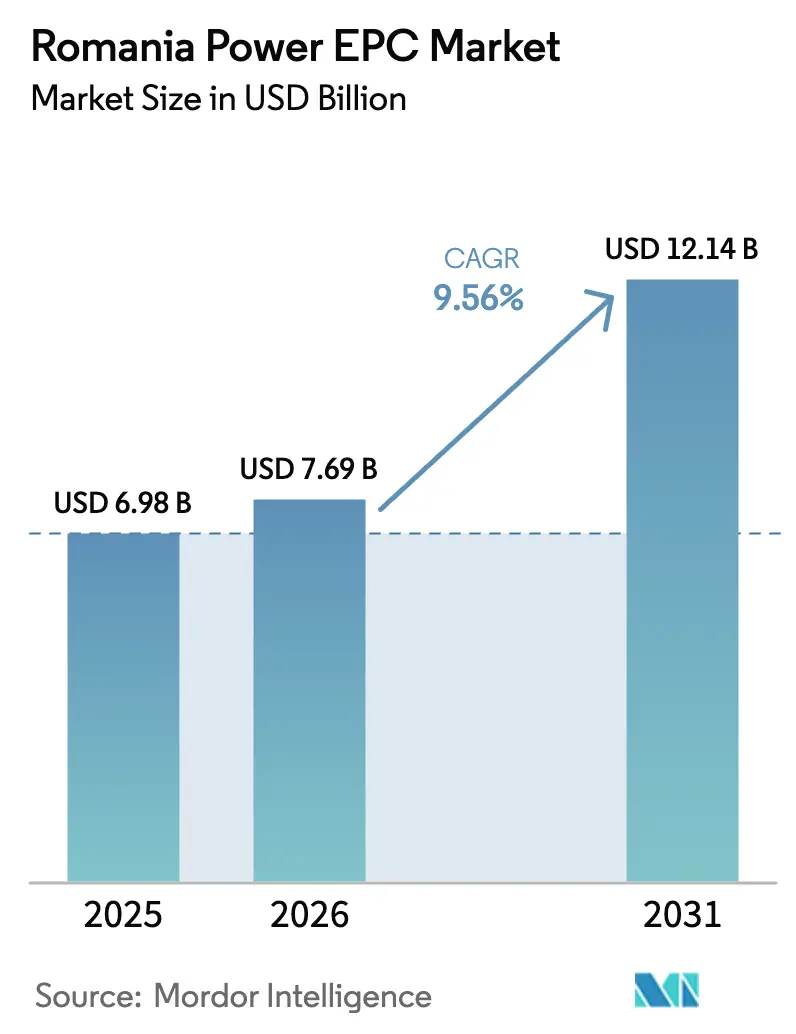

| Tamanho do mercado no ano base (2025) | 6.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.56% CAGR |

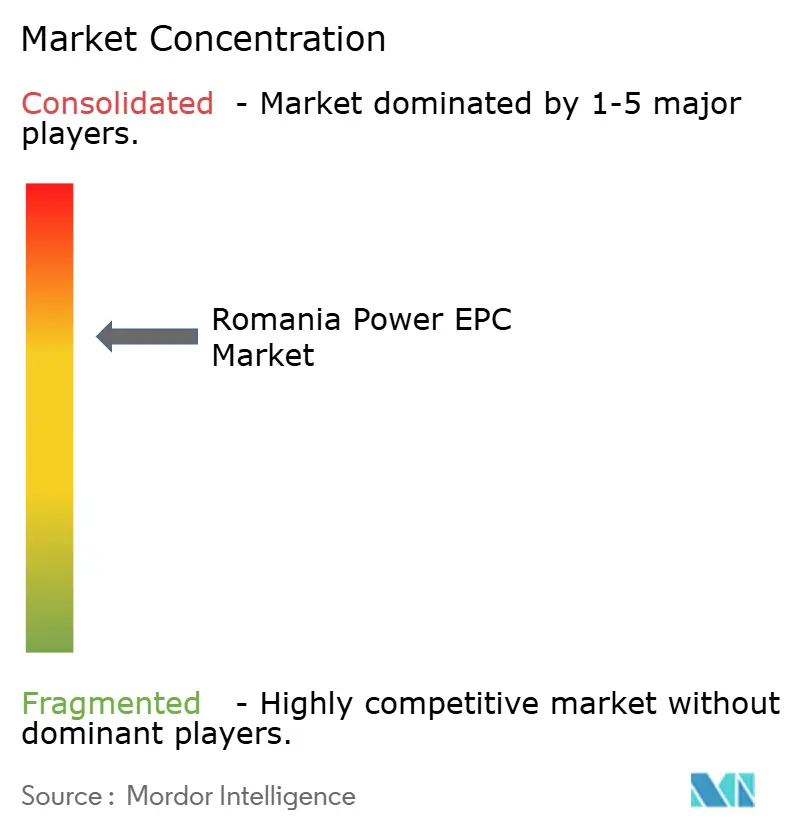

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPC de Energia da Romênia pela Mordor Intelligence

O tamanho do Mercado de EPC de Energia da Romênia foi avaliado em USD 6,98 bilhões em 2025 e estima-se que cresça de USD 7,69 bilhões em 2026 para atingir USD 12,14 bilhões até 2031, a uma CAGR de 9,56% durante o período de previsão (2026-2031).

O ciclo de alta é impulsionado por um pipeline de 4,2 GW de Contratos por Diferença (CfD), aposentadoria acelerada de unidades a carvão e programas de modernização da rede financiados conjuntamente pela União Europeia e credores multilaterais. O impulso de investimento é reforçado pelo licenciamento de energia eólica offshore, subsídios para energia solar residencial em telhados e um regime de negociação bilateral liberalizado que viabiliza acordos corporativos de compra de energia (PPAs). A concorrência está se intensificando à medida que grandes empresas de EPC gregas, austríacas e alemãs disputam contratos turnkey com incumbentes estatais, enquanto integradores locais exploram nichos de geração distribuída. As condições de financiamento continuam a melhorar; dívida de projeto abaixo de 5% é agora padrão para renováveis lastreadas em CfD, sustentando a visibilidade do fluxo de caixa e ampliando a capacidade endereçável em eólica, solar, gás e armazenamento.

Principais Conclusões do Relatório

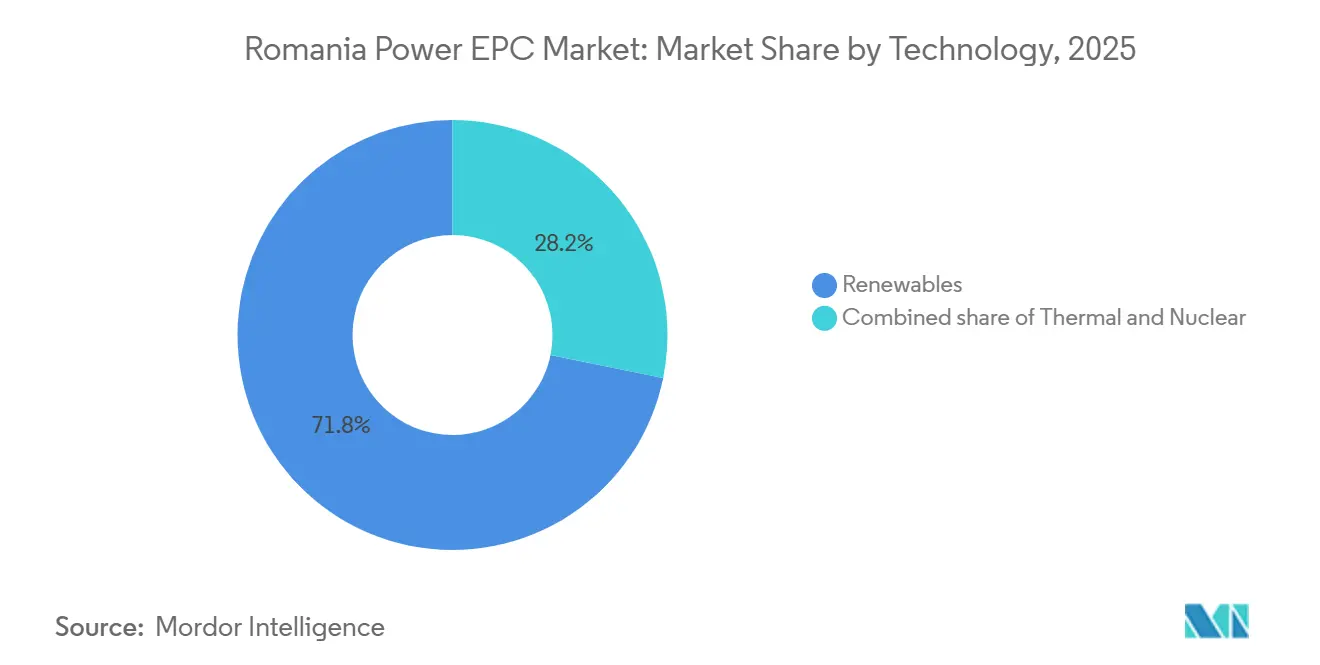

- O mercado de EPC de energia da Romênia é segmentado em EPC de geração de energia e EPC de transmissão e distribuição de energia (T&D). O EPC de geração de energia capturou 64,6% da participação de receita em 2025, e o mesmo deve crescer a uma CAGR de 10,15% até 2031.

- Por tecnologia, as renováveis lideraram com 71,8% de participação do mercado de EPC de geração de energia da Romênia em 2025 e estão avançando a uma CAGR de 10,7% até 2031.

- Por faixa de capacidade, o segmento de 100 a 499 MW detinha 65,1% de participação em 2025; o segmento de energia distribuída abaixo de 100 MW tem previsão de expansão a uma CAGR de 12,1% até 2031.

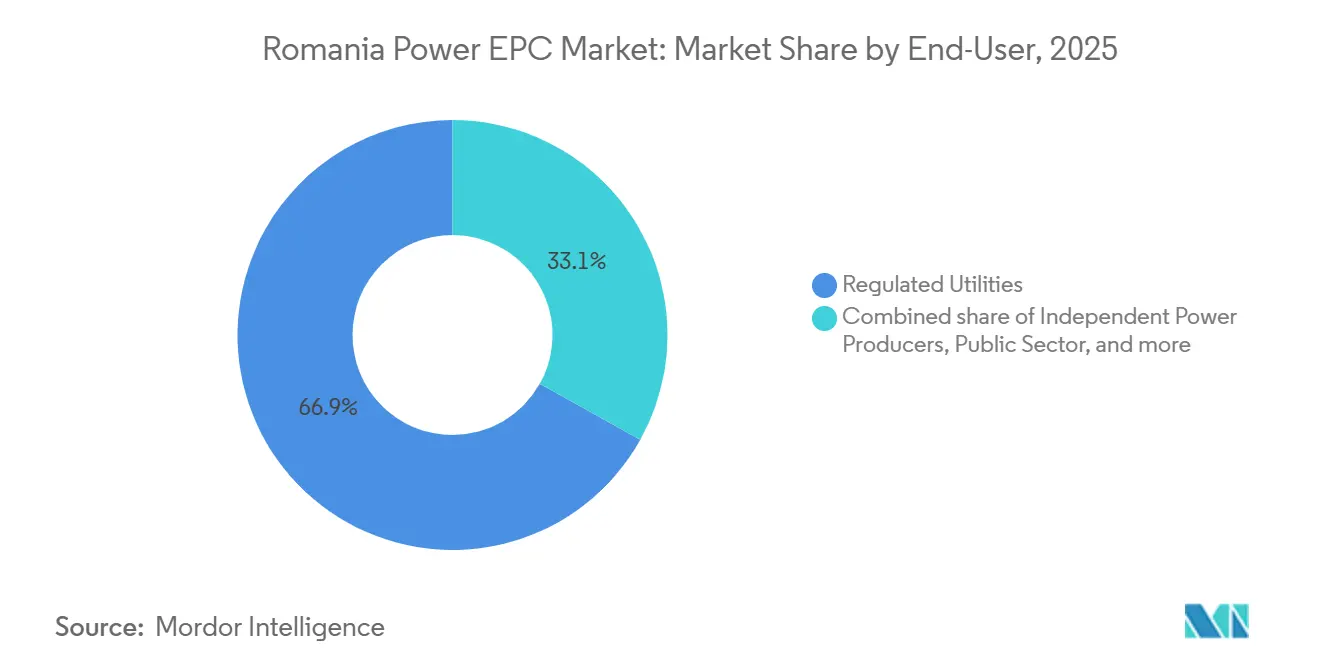

- Por usuário final, as concessionárias reguladas responderam por 66,9% da participação do mercado de EPC de geração de energia da Romênia em 2025, enquanto os produtores independentes de energia (PIEs) registraram a maior CAGR projetada de 11,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de EPC de Energia da Romênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Esquema de CfD de 5 GW apoiado pela UE para energia eólica e solar onshore | +2.8% | Nacional, concentrado nas regiões de Dobrogea, Banat e Oltenia | Médio prazo (2-4 anos) |

| Onda de digitalização da rede financiada pelo Fundo de Modernização | +1.5% | Nacional, com corredores prioritários na Transilvânia e Muntênia | Longo prazo (≥4 anos) |

| Eliminação acelerada do carvão impulsionando CAPEX de substituição | +2.1% | Bacias carboníferas de Oltenia e Hunedoara; capacidade de substituição dispersa nacionalmente | Médio prazo (2-4 anos) |

| Programa de renovação de edifícios agrupando EPC de energia solar em telhados + HVAC | +0.9% | Centros urbanos (Bucareste, Cluj-Napoca, Timișoara, Iași) e municípios periurbanos | Longo prazo (≥4 anos) |

| Marco regulatório de energia eólica offshore viabilizando fazendas piloto no Mar Negro | +1.2% | Zona marítima de Constanța, com reforço da rede onshore em Dobrogea | Longo prazo (≥4 anos) |

| PPAs corporativos em crescimento após reforma do regime de negociação bilateral | +0.7% | Clusters industriais nos condados de Prahova, Argeș, Dolj e Timiș | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Esquema de CfD de 5 GW Apoiado pela UE Acelera a Implantação de Renováveis

O mecanismo de CfD da Romênia, capitalizado com EUR 3 bilhões do Fundo de Modernização da UE, adjudicou 4,2 GW nos leilões de 2024-2025, superando a meta original de 3,5 GW. Os preços de exercício caíram para EUR 35/MWh para energia solar, evidenciando a deflação dos custos de módulos e menores prêmios de risco. O piso de receita de 15 anos permite que os PIEs obtenham financiamento de projeto abaixo de 5%, comprimindo os custos nivelados e aguçando a competitividade frente às concessionárias reguladas. Pioneiros como Rezolv Energy e Low Carbon financiaram o parque eólico Vifor de 192 MW nessas condições, alcançando operação comercial até o final de 2025. A partir de janeiro de 2026, os slots de conexão à rede acima de 5 MW são leiloados com garantias financeiras, filtrando propostas especulativas e priorizando ativos prontos para execução.[1]Autoridade Nacional de Regulação de Energia, "Diretrizes de Leilão de Conexão à Rede," anre.ro

Digitalização da Rede Financiada pelo Fundo de Modernização Amplia a Capacidade de Hospedagem

O plano 2024-2033 da Transelectrica aloca EUR 56,2 milhões para implantar sistemas solares com armazenamento em 29 subestações, substituindo grupos geradores a diesel e habilitando capacidade de partida autônoma.[2]Transelectrica, "Plano de Desenvolvimento da Rede para Dez Anos 2024-2033," transelectrica.ro As melhorias complementares de distribuição incluem um empréstimo de EUR 100 milhões do BERD à Rețele Electrice, de propriedade da PPC, para 500.000 medidores inteligentes, e uma facilidade de EUR 200 milhões do BEI ao DEER do Grupo Electrica para implantações de SCADA, reduzindo as perdas técnicas para abaixo de 8%. Quatro novos corredores de 400 kV evacuarão energia eólica offshore e integrarão energia solar adjudicada por CfD, aliviando o corte de geração que atualmente atinge 12% em Dobrogea. As metas governamentais preveem 2 GW de armazenamento em baterias até 2026, fornecendo serviços de frequência e adiando USD 300 milhões em CAPEX de transmissão.

Eliminação Acelerada do Carvão Impulsiona Onda de CAPEX de Substituição

A Romênia pretende desativar 2,25 GW de carvão até 2032; derrogações provisórias estendem unidades-chave até 2029 por razões de segurança da rede. A reconversão da CE Oltenia combina 1.325 MW de gás e 690 MW de solar, embora atrasos no cronograma tenham deslocado as conclusões de gás para 2028. O complemento a gás inclui também o CCGT de 430 MW Iernut da Romgaz, com eficiência de 56% e prontidão para captura de carbono. Desenvolvedores privados estão sobrepondo renováveis e armazenamento em locais de carvão legados, aproveitando as conexões de rede existentes enquanto absorvem a mão de obra deslocada. As reformas de reservas de carvão, exemplificadas pela reforma de EUR 100 milhões da Unidade 5 de Rovinari, ressaltam a urgência de gás despachável e armazenamento à medida que a penetração de renováveis se aprofunda.

Programa de Renovação de Edifícios Agrupa EPC de Energia Solar em Telhados e HVAC

O esquema Casa Verde Fotovoltaica desembolsou RON 3 bilhões para 87.500 domicílios, cobrindo até 90% dos custos de energia solar em telhados, enquanto o REPowerEU acrescentou EUR 1,2 bilhão para mais 60.000 sistemas. A integração de painéis fotovoltaicos com melhorias de HVAC direciona as contratações para empreiteiros com capacidades mecânicas e elétricas combinadas, levando a Simtel Team e o Monsson Group a lançar divisões residenciais. Complementos municipais, como o programa de bateria mais solar de RON 150 milhões de Bucareste, visam cofinanciar 385 MW e inscrever ativos em mercados de resposta à demanda. Parcerias de formação profissional com a Transelectrica e a Electrica capacitaram 2.400 instaladores em 2024, reduzindo a lacuna de 40% de mão de obra qualificada. No entanto, atrasos de licenciamento rural de até 12 meses empurram os domicílios para sistemas off-grid que contornam os canais convencionais de EPC.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos crônicos de conexão à rede e risco de corte de geração | -1.4% | Zonas ricas em renováveis de Dobrogea, Banat e Oltenia | Médio prazo (2-4 anos) |

| Triagem de IED ≥ EUR 2 milhões atrasando adjudicações de EPC estrangeiro | -0.8% | Nacional, afetando desproporcionalmente investidores chineses, russos e do Oriente Médio | Curto prazo (≤2 anos) |

| Escassez doméstica de mão de obra qualificada em projetos de alta tensão | -0.6% | Nacional, aguda nos corredores de transmissão da Transilvânia e Muntênia | Longo prazo (≥4 anos) |

| Escalada de garantias de desempenho comprimindo fluxos de caixa de PMEs | -0.5% | Nacional, concentrada entre empreiteiros com receita anual inferior a EUR 10 milhões | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Conexão à Rede e Risco de Corte de Geração Comprimem Retornos

A capacidade de hospedagem em Dobrogea está saturada, forçando o corte de até 12% da produção eólica e atrasando as aprovações para a parcela de 2,75 GW do CfD por até 24 meses. A partir de 2026, as expansões de 400 kV e uma fila baseada em garantias financeiras tentam triar os projetos, mas o capital dos desenvolvedores permanece bloqueado por até 18 meses. O armazenamento em baterias oferece uma proteção: a Nova Power & Gas comissionou um sistema autônomo de 200 MW/400 MWh em dezembro de 2025, captando receitas de frequência que compensam o corte de geração. As metas nacionais de armazenamento de 2 GW até 2026 poderiam adiar USD 300 milhões em melhorias de transmissão, mas os estudos de conexão em média tensão em Brăila e Constanța ainda enfrentam atrasos de 9 a 12 meses.

Triagem de IED Acima de EUR 2 Milhões Atrasa Adjudicações de EPC Estrangeiro

O filtro de IED da Romênia sujeita investidores não pertencentes à UE a uma análise de 45 dias, prorrogável para 90 dias, atrasando o fechamento financeiro em quatro a seis meses. A Mytilineos experimentou um atraso de quatro meses na aquisição de um pipeline de projetos de 2 GW em 2024, empurrando as datas de operação comercial para 2027. Os fornecedores chineses JinkoSolar e Trina Solar agora enviam pacotes somente de equipamentos abaixo do limite, cedendo a margem de EPC a empresas locais. O debate político para elevar o limite para EUR 5 milhões carece de um cronograma definitivo, mantendo os pipelines de negócios vulneráveis ao arrastar administrativo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Renováveis Ampliam Liderança à Medida que os Gargalos da Rede Diminuem

As renováveis conquistaram 71,8% do mercado de EPC de geração de energia da Romênia em 2025 e têm previsão de crescer a uma CAGR de 10,7% até 2031, ancoradas pelo pipeline de 4,2 GW de CfD. A energia eólica permanece dominante com 3 GW instalados, mas a solar está se aproximando rapidamente à medida que o complexo Brazi da OMV Petrom adiciona 400 MW e o portfólio de 690 MW da CE Oltenia avança em direção à data de operação comercial de 2026. A energia eólica offshore pode injetar 3 a 7 GW até 2035 sob o novo marco regulatório do Mar Negro, superando em muito as capacidades de carvão legadas e remodelando os padrões de despacho. Os CCGTs a gás, como a usina Iernut de 430 MW da Romgaz, fornecem flexibilidade de mérito médio, enquanto o nuclear permanece como âncora de carga de base de 1,4 GW por meio da reforma de EUR 1,9 bilhão da Unidade 1 de Cernavodă. O setor de EPC de energia da Romênia está, portanto, se voltando para portfólios integrados de renováveis e armazenamento que minimizam o corte de geração e monetizam serviços ancilares.

Por Faixa de Capacidade: Energia Distribuída Cresce com a Demanda Corporativa

O segmento de 100 a 499 MW detinha 65,1% de participação em 2025, refletindo parques eólicos e solares em escala de concessionária vinculados a adjudicações de CfD.[3]Vestas, "Comunicado de Imprensa do Projeto Vifor da Rezolv Energy," vestas.com No entanto, os ativos abaixo de 100 MW estão crescendo a uma CAGR de 12,1% à medida que as indústrias implantam energia solar cativa para fixar tarifas abaixo de EUR 40/MWh; o conjunto de 36 MW da Automobile Dacia em Mioveni exemplifica essa tendência.[4]Renault Group, "Comissionamento do Parque Solar Dacia Mioveni," renaultgroup.com Projetos híbridos que co-localizam 50 MW eólico, 35 MW solar e 24 MWh de baterias destacam normas de projeto em evolução voltadas para arbitragem nos mercados de dia seguinte e de balanceamento. A capacidade acima de 500 MW ressurgirá quando a energia eólica offshore do Mar Negro entrar em execução, inserindo links de corrente contínua de alta tensão no roteiro do mercado de EPC de geração de energia da Romênia.

Por Usuário Final: PIEs Ganham Terreno em Meio ao Boom de PPAs

As concessionárias reguladas comandaram 66,9% do tamanho do mercado de EPC de geração de energia da Romênia em 2025, lideradas pela Transelectrica, Hidroelectrica e Nuclearelectrica. Os PIEs, no entanto, estão expandindo a 11,3% de CAGR, aproveitando a visibilidade do fluxo de caixa do CfD e os PPAs corporativos para financiar pipelines acima de 3,4 GW. Os compradores industriais adotam a autogeração e os PPAs virtuais, levando as concessionárias a investir em serviços de rede e margens de reserva em vez de geração pura.

Análise Geográfica

Dobrogea, Banat e Oltenia dominam a alocação de projetos, absorvendo a maior parte das adjudicações de 4,2 GW do CfD devido a recursos superiores de vento e solar. Dobrogea já abriga 3 GW de energia eólica onshore e está reservada para 4,9 GW de capacidade offshore; a melhoria de 400 kV Constanța Nord–Medgidia Sud, prevista para 2029, reduzirá as perdas que atualmente atingem 12%. Oltenia está se reconvertendo do carvão para gás e solar, com o portfólio de 690 MW de energia fotovoltaica da CE Oltenia e o CCGT de 430 MW Iernut da Romgaz previstos para conclusão em 2026-2028. Banat e Transilvânia são polos de atração para energia cativa industrial; o hub Brazi da OMV Petrom em Prahova abastece clusters automotivos e petroquímicos.

Os centros urbanos, Bucareste, Cluj-Napoca, Timișoara e Iași, beneficiam-se de subsídios para energia solar em telhados e esquemas municipais de baterias que adiam melhorias de distribuição. Muntênia e Moldávia lideram em densidade de medidores inteligentes à medida que a Rețele Electrice, de propriedade da PPC, implanta 1,7 milhão de medidores, enquanto o DEER reforça as linhas de média tensão em 42 condados com apoio do BEI. A zona offshore do Mar Negro promete criação de empregos a longo prazo, revitalização portuária e fabricação de turbinas, condicionada a implantações oportunas de HVDC e localização da cadeia de suprimentos.

Apesar dessas oportunidades, os estudos de conexão em média tensão em Brăila, Constanța e Tulcea enfrentam atrasos de 9 a 12 meses, comprimindo os retornos dos desenvolvedores e desencorajando PIEs menores. Os incentivos governamentais de armazenamento visam suavizar os perfis de carga e adiar a expansão cara da transmissão, mas o atrito administrativo persiste nas filas de distribuição rural.

Cenário Competitivo

O mercado de EPC de energia da Romênia apresenta concentração moderada: as estatais Transelectrica, Hidroelectrica, Nuclearelectrica e CE Oltenia respondem por aproximadamente 40% do CAPEX por meio de contratação cativa. As grandes empresas europeias Enel, Siemens, ABB e Schneider Electric comandam cerca de 25% por meio de fornecimento de tecnologia e serviços turnkey, enquanto os entrantes gregos Mytilineos e PPC Renewables, e os integradores locais Simtel Team e Monsson Group dividem a maior parte do restante. As empresas estatais focam em reformas, como a melhoria de EUR 188 milhões de Vidraru da Hidroelectrica e a reforma de EUR 1,9 bilhão de Cernavodă da Nuclearelectrica, enquanto os PIEs perseguem renováveis greenfield financiadas por CfDs e PPAs.

O armazenamento em grande escala sinaliza uma oportunidade de espaço em branco; o sistema de 200 MW/400 MWh da Nova Power & Gas em Cluj estabelece um referencial doméstico. A energia eólica offshore, liderada pela Bluebridge Energy, Parkwind e Ocean Winds, permanece não consolidada, oferecendo entrada para empreiteiros de EPC marítimo especializados. O aumento dos requisitos de fiança para 10-15% acelera a consolidação, favorecendo empresas com balanços patrimoniais robustos. Os fornecedores de módulos chineses estão se voltando para contratos somente de equipamentos para contornar os filtros de IED, cedendo a margem de EPC a empresas locais, mas retendo a participação em módulos por meio de preços competitivos.

A diferenciação tecnológica está se aguçando: Siemens e GE Vernova disputam pedidos de turbinas a gás que substituem o carvão, enquanto ABB e Schneider Electric implantam suítes de automação de rede alinhadas com a iniciativa de digitalização da Transelectrica. A fusão da Nuclearelectrica com a SNN introduz padrões de EPC norte-americanos, potencialmente perturbando os empreiteiros nucleares europeus estabelecidos.

Líderes do Setor de EPC de Energia da Romênia

Transelectrica SA

Electrica SA (DEER & Sunwind)

Mytilineos SA

Hidroelectrica SA

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Nuclearelectrica assinou um acordo de financiamento no valor de EUR 540 milhões (USD 634 milhões) com um consórcio bancário liderado pelo JP Morgan. Os recursos estão destinados à reforma da Unidade 1 de Cernavodă. Adicionalmente, a Nuclearelectrica obteve um empréstimo de EUR 80 milhões para avançar no projeto das unidades 3 e 4 de Cernavodă.

- Outubro de 2025: A empresa israelense Econergy, detentora do título de maior parque fotovoltaico da Romênia, contratou a Shanghai Electric como empreiteira de engenharia, aquisição e construção. A nova instalação terá o dobro da capacidade de sua predecessora, além de um robusto sistema de armazenamento de energia em baterias de 150 MW.

- Junho de 2025: No sudoeste da Romênia, a Ameresco SUNEL Energy, uma colaboração entre a Ameresco e o SUNEL Group, conquistou contratos de EPC totalizando EUR 303,4 milhões para três parques solares. Os projetos de 466 MWp, denominados Rovinari, Tismana 1 e Tismana 2, estão sob o desenvolvimento conjunto da OMV Petrom e da CE Oltenia, cada uma detendo 50% de participação.

- Junho de 2024: A First Look Solutions, subsidiária da Rezolv Energy e da Low Carbon, encomendou uma solução de EPC de 192 MW à Vestas para o projeto Vifor no sudeste da Romênia. O pedido inclui 30 turbinas V162-6,2 MW EnVentus operando no modo de 6,4 MW.

Escopo do Relatório do Mercado de EPC de Energia da Romênia

Engenharia, Aquisição e Construção (EPC) de Energia refere-se a uma abordagem abrangente no setor de energia. Envolve o projeto, engenharia, aquisição e construção de usinas de energia, incluindo projetos de energia convencional e renovável. O modelo EPC é comumente empregado para projetos de infraestrutura de energia em grande escala, como usinas termelétricas, usinas hidrelétricas, parques eólicos, parques solares e redes de transmissão e distribuição.

O mercado de Engenharia, Aquisição e Construção (EPC) de Energia da Romênia é segmentado por EPC de geração de energia, EPC de T&D de energia e geografia. Por tecnologia, o mercado é segmentado em térmica, nuclear e renováveis. Por faixa de capacidade, o mercado é segmentado em até 100 MW, 100-499 MW e acima de 500 MW. Por usuário final, o mercado é segmentado em concessionárias reguladas, PIEs, energia cativa industrial e setor público. O dimensionamento e as previsões de mercado para cada segmento são baseados em receita.

| Por Tecnologia | Térmica |

| Nuclear | |

| Renováveis | |

| Por Faixa de Capacidade | Até 100 MW (Recursos de Energia Distribuída, microrrede) |

| 100 a 499 MW | |

| Acima de 500 MW | |

| Por Usuário Final | Concessionárias Reguladas |

| Produtores Independentes de Energia | |

| Energia Cativa Industrial | |

| Setor Público e Empresas Estatais |

| EPC de Geração de Energia | Por Tecnologia | Térmica |

| Nuclear | ||

| Renováveis | ||

| Por Faixa de Capacidade | Até 100 MW (Recursos de Energia Distribuída, microrrede) | |

| 100 a 499 MW | ||

| Acima de 500 MW | ||

| Por Usuário Final | Concessionárias Reguladas | |

| Produtores Independentes de Energia | ||

| Energia Cativa Industrial | ||

| Setor Público e Empresas Estatais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da oportunidade de EPC de energia da Romênia hoje e qual é o seu ritmo de crescimento até 2031?

Os gastos totais com EPC atingiram USD 7,69 bilhões em 2026 e têm projeção de subir para USD 12,14 bilhões até 2031, equivalente a uma taxa de crescimento anual composta de 9,56%.

Quais tipos de projetos capturam a maior parte dos gastos atuais com engenharia, aquisição e construção?

Os trabalhos de geração de energia respondem por 64,6% da atividade de 2025, liderados pelas renováveis que já detêm 71,8% de participação e estão expandindo a uma CAGR de 10,7%.

Como o esquema de Contratos por Diferença está remodelando as decisões de investimento?

O programa de CfD apoiado pela UE adjudicou 4,2 GW de capacidade em dois leilões com garantias de receita de 15 anos; a visibilidade permite que os desenvolvedores captem dívida de projeto abaixo de 5% e ofereçam energia solar a partir de EUR 35/MWh, acelerando os pipelines de projetos até 2028.

Qual papel o armazenamento em baterias desempenhará nos próximos cinco anos?

As metas governamentais preveem 2 GW de armazenamento em operação até o final de 2026, destacado pelo sistema de 200 MW/400 MWh da Nova Power & Gas comissionado em 2025; o armazenamento gera receita de regulação de frequência, mitiga o corte de geração e pode adiar aproximadamente USD 300 milhões em melhorias da rede.

Qual é a importância dos projetos de substituição de carvão e gás para manter a estabilidade da rede?

A Romênia planeja desativar 2,25 GW de carvão até 2032; a substituição inclui 1.325 MW de capacidade a gás da CE Oltenia e o CCGT de 430 MW Iernut da Romgaz, ambos projetados para capacidade de rampa rápida e partida autônoma que complementa as renováveis intermitentes.

Quais obstáculos administrativos ou financeiros poderiam retardar a execução dos projetos?

Os estudos de conexão à rede podem se estender por 9 a 12 meses em zonas de alto recurso, as análises de investimento estrangeiro acima de EUR 2 milhões acrescentam até 90 dias, e os bancos agora exigem fianças de desempenho de 10-15%, todos os quais aumentam as necessidades de capital de giro e prolongam os cronogramas de construção.

Página atualizada pela última vez em: