Tamanho e Participação do Mercado de Energia da Romênia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

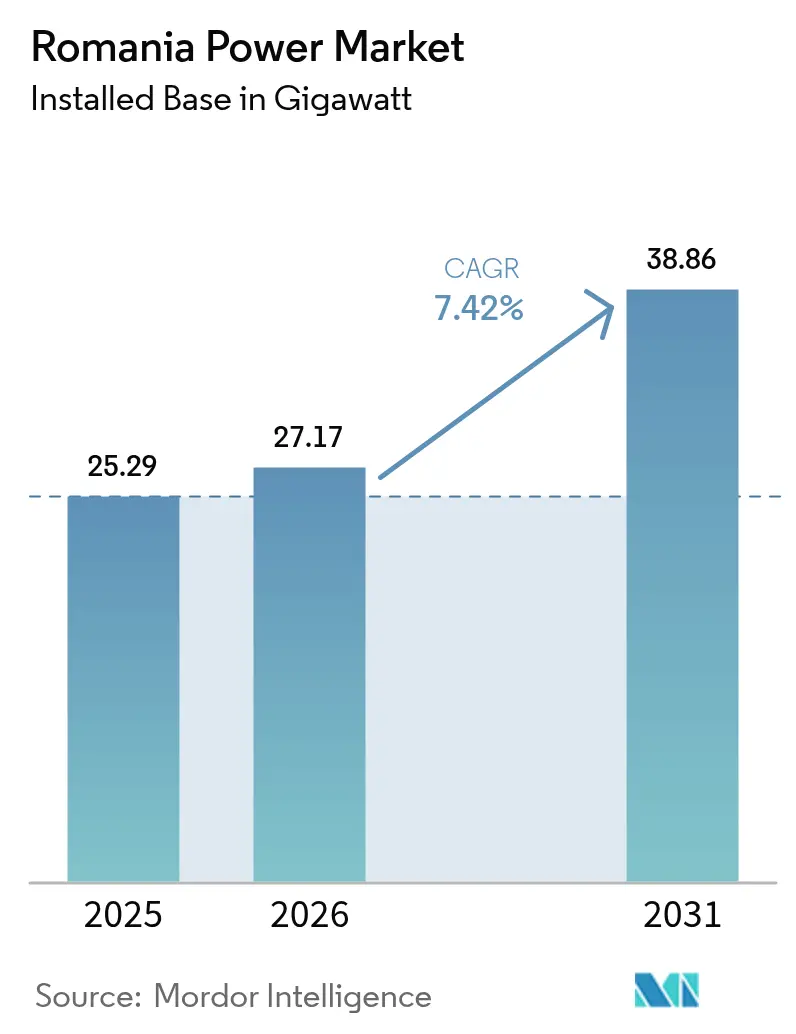

| Tamanho do mercado no ano base (2025) | 25.29 gigawatt |

| Volume do Mercado (2026) | 27.17 gigawatt |

| Volume do Mercado (2031) | 38.86 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.42% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Romênia por Mordor Intelligence

O tamanho do Mercado de Energia da Romênia foi avaliado em 25,29 gigawatts em 2025 e estima-se que cresça de 27,17 gigawatts em 2026 para atingir 38,86 gigawatts até 2031, a uma CAGR de 7,42% durante o período de previsão (2026-2031).

O crescimento atual depende de três mudanças estruturais: retirada progressiva dos ativos de carvão, rápida expansão da energia solar e eólica viabilizada pelo regime de Contratos por Diferença (CfD) de 2024, e avanços visíveis nos projetos de modernização da rede apoiados por subsídios da UE. Os promotores enfrentam agora menos obstáculos regulatórios após as reformas de licenciamento de 2022, enquanto os preços de exercício indexados a leilões abaixo das médias grossistas reduziram a exposição ao mercado livre e atraíram um amplo interesse internacional de capital próprio. O aumento da procura corporativa por contratos de compra de energia renovável (PPAs) de longo prazo está a amplificar o investimento em solar mais armazenamento atrás do contador, e o novo capital proveniente do IPO da Hidroelectrica e das aquisições de renováveis da OMV Petrom está a intensificar a concorrência entre as classes de ativos. Simultaneamente, o quadro de energia eólica offshore do Mar Negro desbloqueia um grande recurso marítimo que pode diversificar o mix de geração, desde que as melhorias de transmissão cheguem a tempo.

Principais Conclusões do Relatório

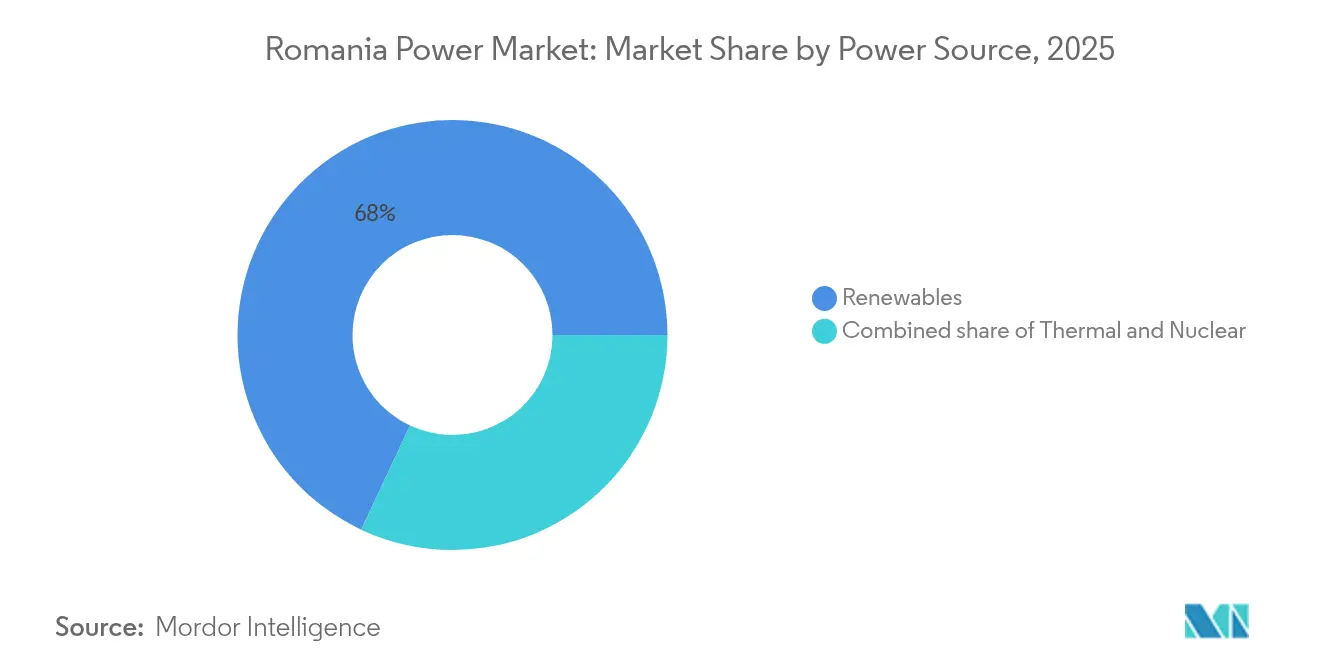

- Por fonte de energia, as renováveis lideraram com 68,02% da participação do mercado de energia da Romênia em 2025, e o segmento está previsto para crescer a uma CAGR de 8,48% até 2031.

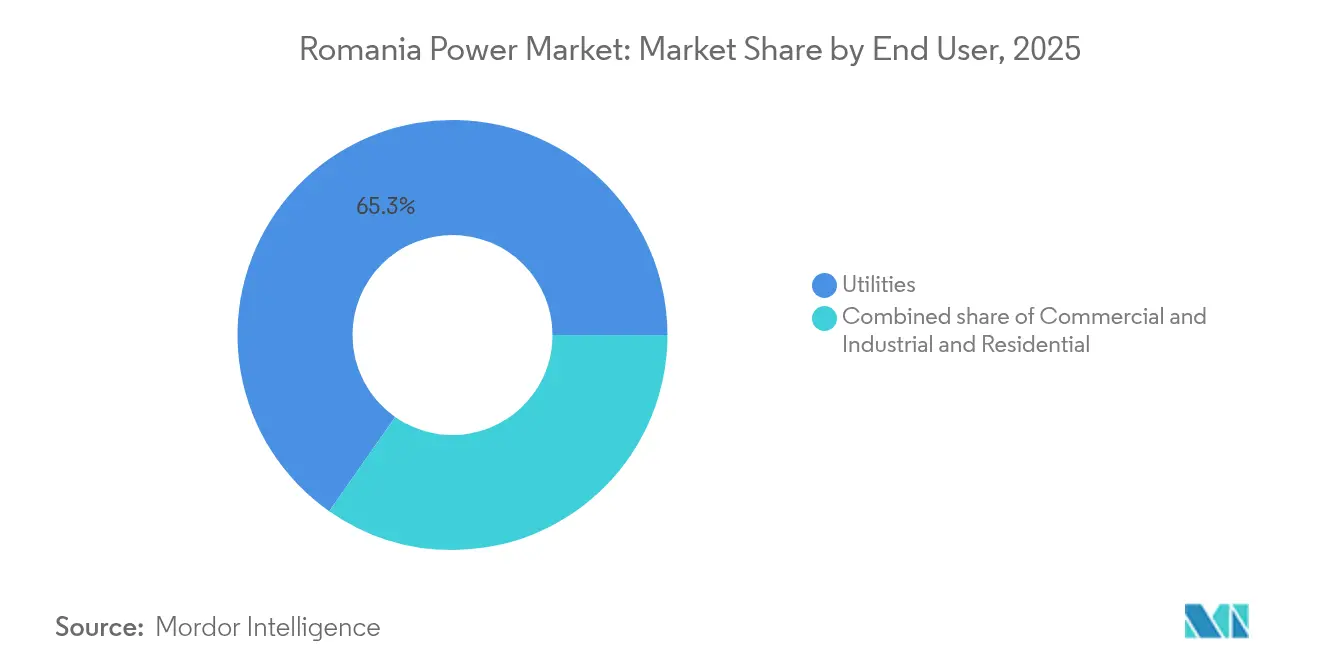

- Por utilizador final, as concessionárias representaram 65,28% do mercado em 2025, enquanto o segmento comercial e industrial está projetado para expandir a uma CAGR de 8,98% até 2031, superando as concessionárias e os clientes residenciais.

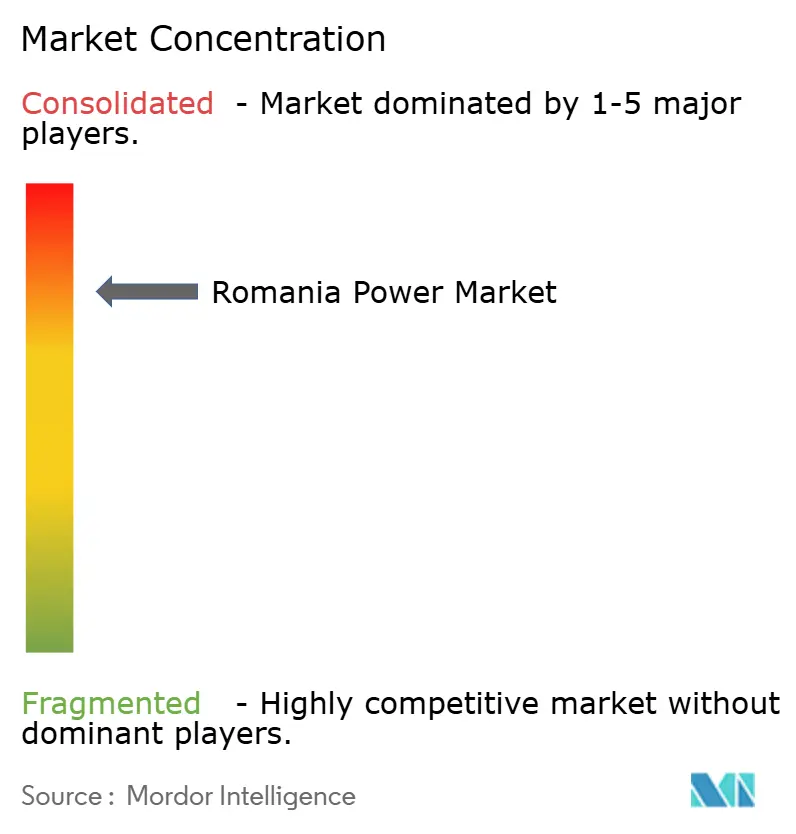

- A Hidroelectrica, a OMV Petrom e a Nuclearelectrica controlaram em conjunto mais de 55% da capacidade instalada total em 2024, destacando o peso dos operadores históricos com influência estatal.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia da Romênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Metas de descarbonização do Pacto Ecológico Europeu | +1.8% | Nacional, maior dinamismo na Dobrogea e na Transilvânia | Longo prazo (≥ 4 anos) |

| Aumento da procura corporativa de PPAs por parte de exportadores intensivos em energia | +1.2% | Corredores industriais de Prahova, Argeș e Timiș | Médio prazo (2-4 anos) |

| Subsídios de modernização da rede financiados pela UE | +1.0% | Corredores de alta tensão prioritários e zonas de contadores inteligentes | Médio prazo (2-4 anos) |

| Quadro de energia eólica offshore do Mar Negro recentemente aprovado | +1.5% | Condados costeiros de Constanța e Tulcea | Longo prazo (≥ 4 anos) |

| Implementação de contadores inteligentes permitindo prosumidores e VPPs | +0.7% | Principais centros urbanos | Curto prazo (≤ 2 anos) |

| Melhorias nos interconectores transfronteiriços | +0.5% | Regiões fronteiriças do Banat e da Oltênia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Metas de Descarbonização do Pacto Ecológico Europeu Impulsionam Adições de Capacidade

O compromisso da Romênia de fornecer 38% da eletricidade a partir de renováveis até 2030 reorientou o planeamento nacional para a expansão da energia eólica, solar e hidroelétrica. A aprovação de um programa CfD de EUR 3 mil milhões em novembro de 2024 atribuiu 5 GW a preços de exercício vencedores de EUR 65/MWh para energia eólica e EUR 51/MWh para energia solar, bem abaixo da média grossista do dia anterior de 2024.[1]Comissão Europeia, "State Aid SA.109966 (2023/N)-Romania-Contracts for Difference Scheme", europa.eu As instalações de energia solar em escala de concessionária saltaram 2 GW apenas em 2024, ilustrando a rapidez com que os projetos avançam quando as ligações à rede e as licenças de terreno são asseguradas. O crescimento da energia eólica fica aquém devido a avaliações ambientais mais longas, mas o recurso de 7 m/s da Dobrogea continua atrativo para promotores com parceiros locais experientes. O próximo mecanismo de ajustamento na fronteira do carbono incentiva ainda mais os fabricantes nacionais a mudarem para eletricidade de baixo carbono, reforçando a certeza da procura para novas instalações.

Aumento da Procura Corporativa de PPAs por parte de Exportadores Intensivos em Energia

Os grupos romenos dos setores automóvel, siderúrgico e químico preferem agora PPAs plurianuais para se cobrirem das oscilações de preços do OPCOM e satisfazerem a declaração do Âmbito 2 ao abrigo da Diretiva de Relatório de Sustentabilidade Empresarial. O acordo solar no local de 42,9 MW da NextE, celebrado em 2024, fixou o preço da energia perto de EUR 50/MWh, superando a faixa grossista de EUR 90-120/MWh do ano anterior. Esta diferença desencadeou novos concursos em Timiș e Argeș e levou os credores locais a refinar os critérios de crédito para offtakes de longo prazo. Um inquérito do BEI revelou que 81% das empresas classificam os custos energéticos como a principal ameaça à competitividade, com 57% a investirem em melhorias de eficiência no local e 90% em medidas de redução de gases com efeito de estufa.[2]Banco Europeu de Investimento, "EIB Investment Survey 2024-Romania Factsheet", eib.org Com o levantamento da proibição de PPAs em 2022, os offtakes bancáveis tornaram-se viáveis, transferindo o risco de volume das concessionárias para contratos bilaterais.

Os Subsídios de Modernização da Rede Financiados pela UE Desbloqueiam Capacidade de Transmissão

A Transelectrica recebeu EUR 56,2 milhões em 2024 para implementar projetos-piloto de solar mais armazenamento em 29 subestações de alta tensão, com o objetivo de suavizar as rampas de energias renováveis e adiar dispendiosas melhorias de linhas.[3]Transelectrica, "Projetos-piloto de RRF", transelectrica.ro O empréstimo de EUR 100 milhões do BERD ao braço de distribuição da PPC e a implementação de EUR 171 milhões em contadores inteligentes da Electrica ancoram uma digitalização mais ampla que melhora a previsão de carga e a gestão de tensão. A rede dos anos 1970 da Romênia carece de transformadores desfasadores dinâmicos de linhas, conduzindo ao corte da produção solar ao meio-dia nos condados do sul. Os leilões competitivos para a escassa capacidade de ligação à rede, propostos pela ANRE em 2024, pretendem dar prioridade a projetos que ofereçam capacidade firme ou baterias colocalizadas. Sem estas melhorias, os 5 GW atribuídos ao abrigo do regime CfD correm o risco de atrasos no licenciamento e de rentabilidades reduzidas.

Quadro de Energia Eólica Offshore do Mar Negro Recentemente Aprovado

A Lei 128/2024 abriu a zona económica exclusiva da Romênia a 3-7 GW de energia eólica offshore até 2035, dando aos promotores acesso a fatores de capacidade acima de 45% e evitando grande parte dos obstáculos de licenciamento terrestre.[4]Banco Mundial, "Romania Offshore Wind Roadmap", worldbank.org O consórcio BSOG tem como objetivo um conjunto de 3 GW em águas pouco profundas, com as primeiras turbinas previstas para 2027, enquanto a Verbund assegurou concessões para locais adjacentes. A ausência de uma rede offshore pré-construída exige o financiamento privado de cabos submarinos, acrescentando EUR 1-2 milhões/km e prolongando os períodos de retorno. Um modelo de rede centralizada ao estilo alemão poderia reduzir custos e acelerar os calendários, mas exigiria nova legislação e financiamento público.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado CAPEX inicial e prazos de licenciamento | -1.3% | Zonas Natura 2000, clusters arqueológicos | Médio prazo (2-4 anos) |

| Rede envelhecida causa risco de corte de energias renováveis | -0.9% | Constanța, Tulcea, Dolj | Curto prazo (≤ 2 anos) |

| Tetos de preços no mercado grossista comprometem a bancabilidade dos PPAs | -0.6% | Todos os geradores em regime de mercado livre | Curto prazo (≤ 2 anos) |

| Resistência à biodiversidade contra o repotenciamento de energia eólica terrestre | -0.4% | Planalto da Dobrogea, contrafortes dos Cárpatos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX Inicial e Prazos de Licenciamento

Os projetos fotovoltaicos em escala de concessionária tipicamente obtêm licenças em três anos, mas os projetos eólicos têm uma média de 6,5 anos, devido a revisões multiagências que incluem aprovações ambientais, patrimoniais e de uso do solo. As regras arqueológicas exigem escavações num raio de 500 m de sítios antigos, afetando cerca de 30% dos locais eólicos planeados na Dobrogea. Os promotores também suportam os custos de subestações que podem ultrapassar EUR 50 milhões antes de o acesso à rede estar garantido. A proposta da ANRE para leilões de capacidade acrescenta incerteza adicional, potencialmente excluindo os produtores independentes de energia mais pequenos da contenda, dados os maiores custos de carregamento.

A Rede Envelhecida Causa Risco de Corte de Energias Renováveis

Os condutores legados carecem de transformadores desfasadores, pelo que a Transelectrica reduz a produção de energias renováveis durante intervalos de alta irradiância ou de vento forte para preservar a frequência do sistema. O corte atingiu 150 GWh em 2024, equivalente a -1% da produção de energias renováveis, e poderá duplicar até 2027 sem melhorias aceleradas. Os projetos-piloto de baterias em 29 subestações ajudam, mas o reforço a nível nacional necessita de EUR 2-3 mil milhões, muito além do atual envelope de subsídios da UE. Os alimentadores de distribuição nos clusters solares rurais também ultrapassam os limites de tensão, exigindo dispositivos de energia reativa que acrescentam OPEX imprevisto para as concessionárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Fonte de Energia: As Renováveis Dominam em Meio à Eliminação Progressiva do Carvão

As renováveis contribuíram com 68,02% da capacidade de 2025, e o seu ritmo de crescimento de 8,48% mantém a expansão do tamanho do mercado de energia da Romênia alinhada com as metas de emissões da UE. A hidroenergia por si só deteve uma participação de 33,12%, graças à frota de 6,5 GW da Hidroelectrica que suporta o corte de picos e a resposta de frequência. A capacidade eólica atingiu 3 GW, com mais 2,5 GW atribuídos no leilão CfD a EUR 65/MWh, um preço que sublinha uma curva de custos em maturação. A energia solar ultrapassou os 5,3 GW após 2 GW terem sido ligados em 2024, ajudados por módulos com preços abaixo de USD 0,18/W e licenças aceleradas para projetos com menos de 10 MW. O quadro offshore do Mar Negro poderá adicionar 3-7 GW até 2035, dando à Romênia um novo núcleo para geração de alto fator e reforçando as margens de segurança energética. A capacidade a gás natural aumenta moderadamente à medida que os CCGTs flexíveis ligados à produção de Neptun Deep substituem o carvão em retirada. A energia nuclear permanece vital; as Unidades 1-2 de Cernavodă geram um quinto do fornecimento, enquanto as Unidades 3-4 mais o SMR de 462 MW de Doicești ancorarão uma carga de base firme e de baixo carbono mais tarde na década.

A mudança reconfigura a economia dos ativos, uma vez que o LCOE médio ponderado pela capacidade para novos projetos atinge EUR 48/MWh para solar e EUR 56/MWh para energia eólica terrestre, ambos abaixo dos preços grossistas de 2024. O risco de corte modera o entusiasmo nos condados do sul propensos a congestionamentos, mas o armazenamento colocalizado pode assegurar taxas de balanceamento mais elevadas. Assim, os promotores de projetos agregam fotovoltaico com baterias de 4 horas dimensionadas a 25% da capacidade nominal para capturar diferenciais de arbitragem.

Por Utilizador Final: Os Offtakers Industriais Aceleram a Adoção de PPAs

As concessionárias ainda detinham 65,28% da capacidade em 2025, mas a CAGR de 8,98% esperada para os offtakers comerciais e industriais sinaliza uma descentralização decisiva do mercado de energia da Romênia. Os centros automóveis em Timiș e Argeș acolhem matrizes solares em coberturas acopladas a baterias de iões de lítio que aplanam os picos de procura e reduzem as tarifas de rede. O PPA de 42,9 MW da NextE a EUR 50/MWh desencadeia seguimentos competitivos, com as multinacionais a exigirem cortes de carbono nas cadeias de fornecimento antes do ajustamento na fronteira do carbono de 2026. Os credores restringem os PPAs a compradores com grau de investimento, limitando o acesso para as PME e concentrando os acordos entre as empresas exportadoras orientadas para a exportação.

Os prosumidores residenciais já acrescentam um volume significativo: os sistemas têm em média 13 kW e alimentam o excedente nas redes de distribuição em regime de faturação líquida anual, aumentando o tamanho do mercado de energia da Romênia para a geração distribuída. A implementação de contadores inteligentes desbloqueia tarifas de utilização horária e a futura remuneração de VPPs, embora os atrasos de liquidação frustrem os primeiros utilizadores. As concessionárias respondem propondo estruturas tarifárias que recompensam o autoconsumo vespertino para aliviar o stress da rede.

Análise Geográfica

A Dobrogea alberga os maiores clusters eólicos e deverá ancorar os primeiros projetos offshore romenos, dando à região alavancagem terrestre e marítima sobre futuras adições de energias renováveis. Os corredores de transmissão para Bucareste estão em fase de melhoria, e o risco de corte prolongado permanece até que os reforços de linhas de 2027 entrem em operação. A elevada irradiância da Oltênia impulsiona a atividade de projetos solares greenfield, com mais de 40% dos 2 GW fotovoltaicos construídos em 2024 situados aqui. A retirada dos ativos de lenhite em Turceni e Rovinari libera mão-de-obra qualificada e nós de rede idealmente adequados para retrofits de solar mais armazenamento.

A Transilvânia combina recursos eólicos e solares moderados com uma forte procura industrial, tornando-a um terreno fértil para PPAs corporativos. As linhas transfronteiriças para a Hungria e a Sérvia permitem aos exportadores arbitrar os diferenciais spot, melhorando a bancabilidade dos projetos. O Banat beneficia da nova ligação de 400 kV à Sérvia, que reduziu os custos de redespacho para os parques eólicos durante os eventos de congestionamento no inverno de 2024.

Bucareste e Ilfov representam cerca de um quinto do consumo nacional. Sem geração local, a capital depende da energia hidroelétrica do interior, do vento da Dobrogea e da carga de base importada. As implementações de contadores inteligentes melhoram a visibilidade da carga de pico e apoiam projetos-piloto de resposta à procura que reduzem as rampas noturnas. O trabalho de sincronização em curso com a Ucrânia e a Moldávia posiciona a Romênia como um centro de trânsito continental, melhorando as opções de receita de mercado livre para os geradores que lidam com tetos de preços domésticos.

Panorama regulatório

O setor elétrico da Romênia opera sob o marco principal da Lei nº 123/2012, com a ANRE atuando como o principal regulador para licenciamento, autorizações e regras de participação no mercado. Em novembro de 2024, a Comissão Europeia aprovou o programa de Contratos por Diferença (CfD) da Romênia, apoiado por ajuda estatal (3 bilhões de EUR), sustentando aquisições baseadas em leilão para novas capacidades eólica e solar e criando uma rota de comercialização mais clara para renováveis em escala de serviço público.

Em 2026, a ANRE reforçou a disciplina de execução em torno de projetos novos por meio de emendas ao regulamento de licenciamento e autorização, avançadas através de uma segunda fase de consulta pública (abril de 2026), e mediante a introdução ou o fortalecimento de exigências de garantia financeira. Estas incluem uma garantia de 30 EUR/kW vinculada a autorizações de construção e uma garantia de 20.000 EUR/MW para alocação de capacidade para 2026. Paralelamente, medidas governamentais que estendem a proteção do usuário final e intervenções de preço durante o período de 1º de abril de 2025 a 31 de março de 2026 continuaram a moldar a bancabilidade dos PPAs e o perfil de risco de mercado, enquanto mudanças nas regras de acesso à rede visaram reduzir reservas especulativas de rede que contribuem para os atrasos de conexão.

Panorama Competitivo

A concorrência no mercado de energia da Romênia intensificou-se após o IPO de EUR 1,3 mil milhões da Hidroelectrica em julho de 2024, que financia um pipeline eólico-solar de 1,4 GW e sinaliza uma mudança do domínio exclusivo da hidroeletricidade para as renováveis integradas. A participação de 50% da OMV Petrom na Electrocentrale Borzești acrescentou um portfólio verde de 1 GW, ilustrando a rápida mudança das grandes petrolíferas para ativos de baixo carbono. Os produtores independentes de energia, como a Tinmar e a nextE, diferenciam-se ao agregar armazenamento e ao oferecer PPAs corporativos de longo prazo abaixo de EUR 60/MWh.

A tecnologia sustenta agora a vantagem estratégica: os promotores que integram baterias ou se comprometem com inércia sintética ganham prioridade de ligação à rede. O roteiro de EUR 20 mil milhões da Nuclearelectrica inclui duas expansões CANDU e um SMR de Doicești, prometendo 1,9 GW de carga de base sem carbono até ao final da década. Entretanto, a CEZ Romania expandiu o maior complexo de energia eólica terrestre da Europa para 733 MW, reforçando as economias de escala.

Existem espaços em branco nas centrais virtuais de energia e na energia eólica offshore. Os agregadores planeiam agrupar 500 MW de armazenamento distribuído assim que a ANRE finalizar as regras das VPPs, enquanto a Verbund e o BSOG avançam com as concessões no Mar Negro que exigem ligações submarinas intensivas em capital. Os operadores históricos do mercado enfrentam, portanto, um duplo desafio: defender as margens a retalho à medida que os prosumidores crescem, e assegurar acesso à rede antes dos leilões de capacidade que podem penalizar projetos sem capacidades de firmação.

Líderes do Setor de Energia da Romênia

Hidroelectrica SA

OMV Petrom SA

Nuclearelectrica SA

PPC (PPC Renewables/ former Enel)

CEZ Romania

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Construções híbridas de renováveis com armazenamento e programas de flexibilidade do lado da rede são as áreas mais visíveis de espaço em branco no mercado de energia elétrica da Romênia. O programa CfD de 2024 (5 GW concedidos entre eólica e solar) oferece uma rota de venda bancável para projetos em escala de serviço público, enquanto PPAs corporativos (incluindo o acordo solar on-site de 42,9 MW da NextE assinado em 2024 a cerca de 50 EUR/MWh) estão apoiando a demanda por geração behind-the-meter e baterias co-localizadas. No lado das redes, o piloto apoiado pela UE da Transelectrica para implantar solar mais armazenamento em 29 subestações de alta tensão (56,2 milhões de EUR concedidos em 2024) e programas de digitalização da distribuição, incluindo implantações de medidores inteligentes apoiadas pela Electrica e financiamento para o braço de distribuição da PPC, criam espaço para integradores de armazenamento, agregadores e fornecedores de automação de rede, particularmente onde o risco de corte é mais elevado nos condados do sul.

Os investidores também estão direcionando adições de capacidade firme e flexível à medida que as unidades a carvão se aposentam e os requisitos de balanceamento do sistema aumentam. Em 2026, a Romênia tem múltiplos grandes projetos a gás com metas de comissionamento definidas, incluindo a Romgaz declarando seu compromisso de comissionar a usina a gás de Iernut de 430 MW até o final de 2026, e o engajamento em nível governamental em torno da usina a gás de Mintia de 1.700 MW, com testes de comissionamento programados para 2026 e produção estimada para começar em setembro de 2026. A energia eólica offshore fornece outra abertura de médio prazo após a Lei 128/2024 no Mar Negro, com desenvolvedores como o consórcio BSOG e a Verbund avançando posições, mas a falta de uma rede offshore pré-construída mantém a entrega de cabos submarinos e as atualizações de transmissão centrais para a economia e os cronogramas dos projetos.

Desenvolvimentos recentes do setor

- Maio de 2026: A Hidroelectrica adjudicou e assinou um contrato de cerca de 151,2 milhões de lei com a Enevo Group SRL para construir a usina fotovoltaica Tudor Vladimirescu de 45,94 MWp no condado de Braila. O projeto apoia a transição da Hidroelectrica de um portfólio dominado por hidrelétricas para renováveis integradas e adiciona impulso de execução ao seu pipeline de renováveis pós-IPO.

- Setembro de 2025: A Nuclearelectrica e um sindicato bancário liderado pelo J.P. Morgan SE assinaram acordos de financiamento cobrindo dois projetos estratégicos: a reforma da Unidade 1 da usina nuclear de Cernavoda e trabalhos de desenvolvimento para nova capacidade nuclear em Cernavoda (Unidades 3 e 4). A obtenção de financiamento estruturado apoia programas de capital plurianuais que sustentam a base de geração firme e de baixo carbono da Romênia e reduz o risco de cronograma para marcos nucleares de grande escala.

- Junho de 2024: A Nuclearelectrica e parceiros nucleares canadenses assinaram um acordo-quadro para o projeto de reforma da Unidade 1 da usina nuclear de Cernavoda. O acordo fortaleceu a colaboração entre fornecedores e engenharia para estender a vida operacional da Unidade 1, reforçando o papel da energia nuclear na trajetória de confiabilidade e descarbonização da Romênia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a capacidade instalada de geração de eletricidade da Romênia, medida em gigawatts (GW), em todas as principais fontes de energia conectadas à rede que fornecem eletricidade aos usuários finais.

Exclusões de escopo: excluímos o valor do comércio de eletricidade, o valor do faturamento de varejo, o valor dos serviços de transmissão e distribuição, o fornecimento de combustível e o valor da contratação de EPC de energia.

Visão geral da segmentação

- Por Fonte de Energia

- Térmica (Carvão, Gás Natural, Petróleo e Diesel)

- Nuclear

- Renováveis (Solar, Eólica, Hidroelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz)

- Por Utilizador Final

- Concessionárias

- Comercial e Industrial

- Residencial

- Por Nível de Tensão de T&D (Apenas Análise Qualitativa)

- Transmissão de Alta Tensão (Acima de 230 kV)

- Sub-Transmissão (69 a 161 kV)

- Distribuição de Média Tensão (13,2 a 34,5 kV)

- Distribuição de Baixa Tensão (Até 1 kV)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para mapear o sistema elétrico da Romênia e estabelecer um ano-base limpo para a capacidade instalada por tecnologia. Baseamo-nos em séries temporais públicas para que adições de capacidade, aposentadorias e reclassificações pudessem ser rastreadas de forma consistente ao longo dos anos.

As principais referências incluíram fontes sem paywall, como publicações do regulador de energia da Romênia, estatísticas do operador nacional de transmissão e do operador de mercado, balanços energéticos do Eurostat, conjuntos de dados de eletricidade da IEA e dados de transparência da ENTSO-E. Também revisamos relatórios anuais de empresas e apresentações a investidores para adições e fechamentos de ativos, e comunicados de imprensa confiáveis para datas de comissionamento e mudanças de política. Quando necessário, utilizamos bases de dados de assinatura paga para dados financeiros de empresas e para notícias e registros, a fim de verificar detalhes de propriedade e cronograma. Esses exemplos não são exaustivos, e muitos outros documentos públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com uma combinação de especialistas do lado das concessionárias, geradores independentes, participantes da rede e do mercado, e grandes usuários de eletricidade, para que as perspectivas de capacidade pudessem ser verificadas em relação à visibilidade real do pipeline na Romênia. Como este trabalho é específico da Romênia, focamos em fatores nacionais, como cronogramas de licenciamento, a realidade das filas de conexão, o momento das reformas e a probabilidade de aposentadoria, e então usamos essas informações para ajustar as premissas documentais que os participantes indicaram não corresponder à execução esperada.

Distribuição dos entrevistados do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | APAC: 44% |

| Nível médio: 50% | Líderes funcionais/de unidade: 35% | EMEA: 35% |

| Pequenos players: 14% | Gerentes: 52% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down da capacidade instalada por tecnologia, utilizando registros oficiais de capacidade e estatísticas em nível de rede para ancorar o ano-base, camada por camada, adicionando as adições e aposentadorias ano a ano. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como a agregação de uma amostra de usinas conhecidas no pipeline de desenvolvimento e a validação de tamanhos típicos de unidades e cronogramas por meio de feedback de canal.

O modelo usa entradas práticas que podem ser rastreadas e atualizadas, incluindo capacidade conectada à rede por fonte, projetos anunciados com COD esperado, cronogramas de aposentadoria e reforma para unidades térmicas mais antigas, e restrições de conexão à rede que afetam as construções realizáveis. A demanda e a direção da carga de pico também são usadas para informar as necessidades de capacidade. Quando o detalhe em nível de projeto está ausente, a lacuna é tratada por meio de mudanças conservadoras de cronograma e médias tecnológicas, sendo então corrigida quando sinais de comissionamento aparecem em atualizações públicas.

Para a previsão, a análise de cenários é aplicada em torno de variáveis de política e execução, como a velocidade de licenciamento e a prontidão da rede, e então o caminho mais provável é selecionado com base no que os especialistas primários consideram entregável. O resultado é uma previsão de capacidade instalada vinculada a eventos observáveis do sistema, que pode ser reproduzida usando a mesma série de entradas.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de triangulação entre sinais independentes, de modo que a curva de capacidade final se alinhe com o que é visível nas estatísticas do sistema e com eventos conhecidos das usinas. Os analistas realizam verificações de variação em relação às taxas históricas de construção, mudanças na participação tecnológica e cronogramas de comissionamento e fechamento acompanhados publicamente. Qualquer grande desvio aciona uma reverificação das premissas, seguida de acompanhamentos direcionados com especialistas.

Antes da aprovação final, o modelo e as principais entradas passam por revisões em várias etapas, focadas na consistência das unidades, no alinhamento das definições e na continuidade ano a ano. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes de comissionamento, aposentadoria ou regulamentação alteram materialmente a trajetória de capacidade esperada. Pouco antes da entrega, um analista completa uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de energia elétrica da Romênia da Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas para o mercado de energia elétrica da Romênia podem diferir porque algumas fontes dimensionam a capacidade instalada de geração, enquanto outras dimensionam a cadeia de valor elétrica mais amplamente em termos de receita, e essas medidas não representam a mesma coisa. A diferença é maior quando o valor dos serviços de transmissão, distribuição e varejo é incluído, já que isso adiciona totais monetários que ficam fora de uma medida de capacidade em GW.

Ao rastrear as adições e aposentadorias de capacidade por tecnologia, verificar as datas de comissionamento em relação às atualizações em nível de rede e manter a conversão de moeda fora da métrica principal, a Mordor Intelligence produz uma visão ancorada em capacidade que naturalmente divergirá dos totais baseados em receita.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 25,29 bilhões de USD (2025) | |

| Editora do setor A | 14,70 bilhões de USD (2026) | Esta estimativa é apresentada como um valor do setor de energia elétrica no estilo receita, e agrega geração com serviços de transmissão, distribuição e varejo, o que inflaciona os totais em comparação com uma medida no estilo de capacidade instalada. |

| Editora do setor B | 19,62 bilhões de USD (2025) | Este número parece mais próximo de uma fotografia da capacidade convertida em um valor monetário, onde a base de preço assumida e o momento dos registros de capacidade podem alterar o resultado se conexões ou reclassificações do final do ano não forem capturadas. |

A diferença é explicada principalmente pela escolha de unidades, pelos limites de escopo e pelo momento das entradas subjacentes. Quando o mercado é mantido alinhado a sinais de capacidade de geração e cada mudança anual é vinculada a atualizações de comissionamento e aposentadoria, o resultado permanece transparente e mais fácil de replicar durante os ciclos de atualização.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia da Romênia em 2026?

O tamanho do mercado de energia da Romênia situa-se em cerca de 27,17 GW em 2026, em linha com a CAGR de 7,42% que aponta para 38,86 GW até 2031.

Com que velocidade está crescendo a capacidade de energia renovável no mercado de energia da Romênia?

As instalações de energia renovável estão previstas para crescer a uma CAGR de 8,48% até 2031, elevando a sua participação para mais de 70% da capacidade total.

Que papel desempenham os PPAs corporativos no financiamento de novos projetos?

Os PPAs de longo prazo com preços próximos de EUR 50/MWh oferecem aos compradores industriais certeza de preço e certificados de fornecimento, ancoando o financiamento de projetos solares no local e em escala de concessionária.

O vento offshore irá diversificar de forma significativa o mix de geração da Romênia?

Sim, o quadro do Mar Negro tem como objetivo 3-7 GW até 2035, oferecendo fatores de capacidade acima de 45% e reduzindo a dependência dos recursos terrestres.

Como estão sendo tratadas as restrições da rede?

As melhorias financiadas pela UE incluem reforços de linhas de 400 kV, baterias ao nível das subestações e uma implementação de 2,8 milhões de contadores inteligentes para lidar com fluxos bidirecionais.

A energia nuclear está se expandindo na Romênia?

A Nuclearelectrica planeia adicionar 1.448 MW em Cernavodă e um SMR de 462 MW em Doicești, garantindo carga de base sem carbono para o início dos anos 2030.

Qual é a perspetiva para as centrais a carvão?

Todas as unidades de lenhite estão previstas para serem retiradas de operação até 2032, abrindo espaço para flexibilidade a gás natural e acelerando a implementação de energias renováveis.

Página atualizada pela última vez em: