Tamanho e Participação do Mercado de Dispositivos de Crioablação Cardíaca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.30% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Crioablação Cardíaca por Mordor Intelligence

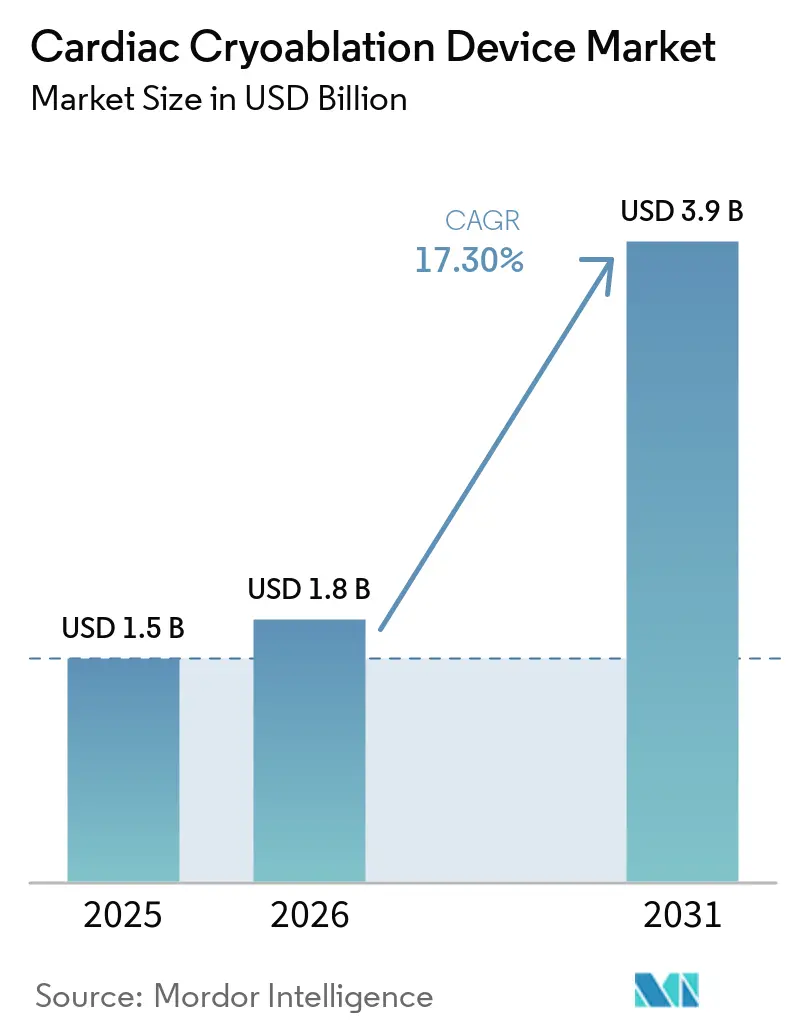

O tamanho do Mercado de Dispositivos de Crioablação Cardíaca está projetado em USD 1,5 bilhão em 2025, USD 1,8 bilhão em 2026, e deve atingir USD 3,9 bilhões até 2031, crescendo a um CAGR de 17,30% de 2026 a 2031.

Uma confluência de liberalização do reembolso, atualizações tecnológicas como criobalonetes expansíveis, e evidências clínicas de intervenção precoce está elevando os volumes de procedimentos, mesmo com a ablação por campo pulsado (PFA) representando risco de substituição no curto prazo. Ações regulatórias, especialmente a regra de pagamento dos Centros de Cirurgia Ambulatorial (CCA) dos EUA de 2026, estão direcionando casos simples de fibrilação atrial (FA) para ambientes ambulatoriais, enquanto a crioablação em temperatura ultrabaixa está abrindo um nicho de taquicardia ventricular (TV) que os balonetes padrão de −88 °C não conseguem alcançar. Sistemas de nitrogênio líquido de novos entrantes chineses estão adicionando dinâmicas de preço e sustentabilidade, e as bases instaladas de consoles em hospitais terciários estão sendo defendidas por meio de refinamentos incrementais de fluxo de trabalho que reduzem o tempo de procedimento e as trocas de dispositivos. O posicionamento competitivo agora depende da rapidez com que os fornecedores conseguem integrar mapeamento, crioablação e PFA em uma única plataforma sem perder a reprodutibilidade de disparo único que originalmente diferenciou a crioablação.

Principais Conclusões do Relatório

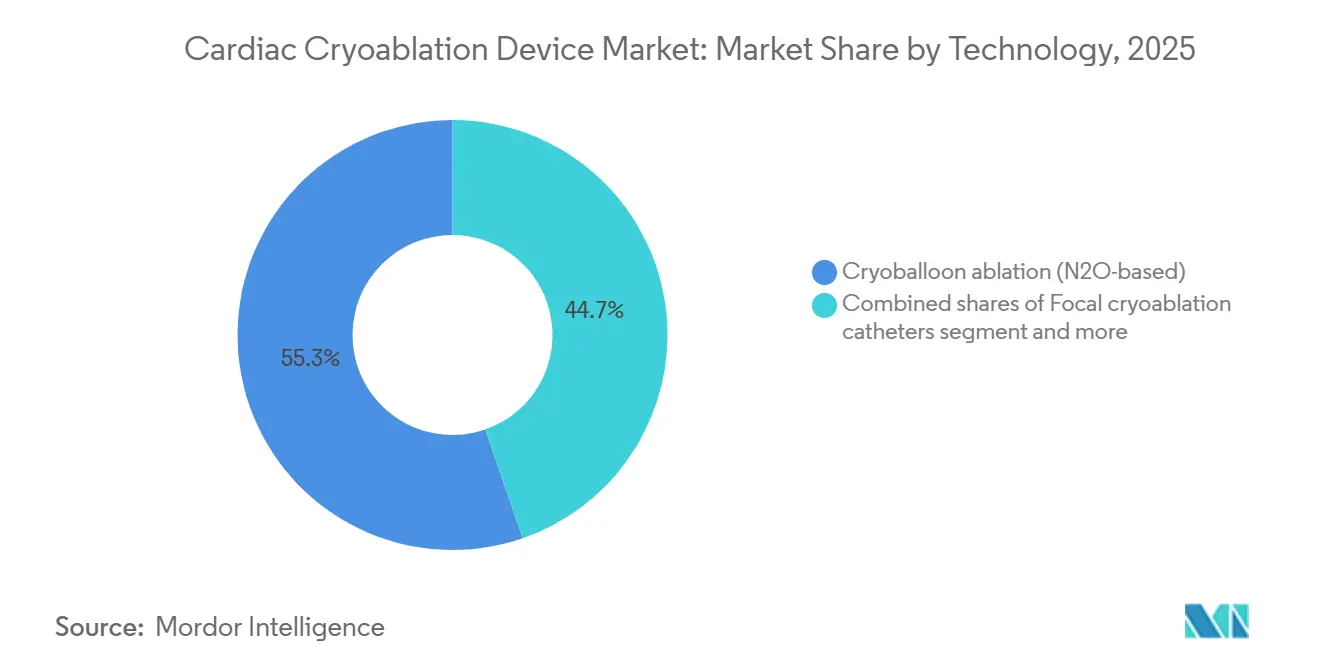

- Por tecnologia, os criobalonetes de óxido nitroso lideraram com 55,30% da participação do mercado de dispositivos de crioablação cardíaca em 2025, enquanto a crioablação em temperatura ultrabaixa tem previsão de crescer a um CAGR de 17,95% até 2031.

- Por produto, cateteres e balonetes representaram 62,18% do tamanho do mercado de dispositivos de crioablação cardíaca em 2025 e estão avançando a um CAGR de 17,86% até 2031.

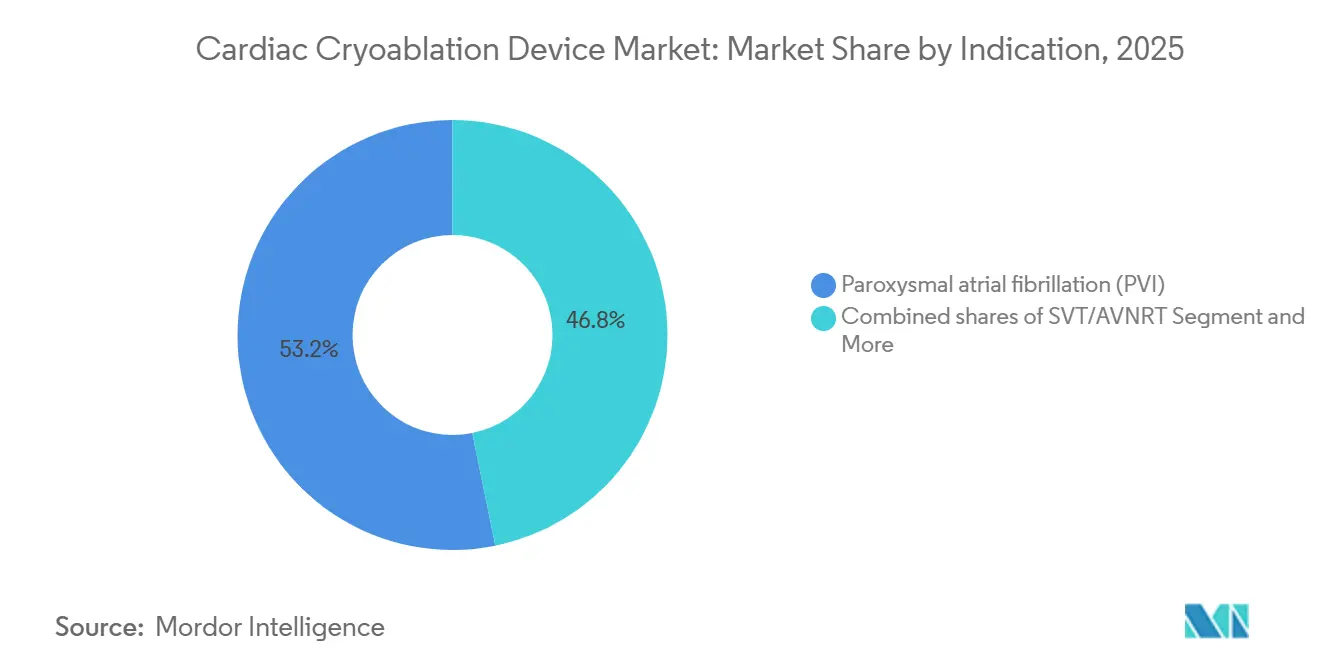

- Por indicação, a FA paroxística representou 53,18% da receita em 2025, enquanto a ablação de TV tem projeção de expansão a um CAGR de 17,81% até 2031.

- Por usuário final, os hospitais terciários detinham 57,18% de participação em 2025, enquanto os CCAs registraram o maior CAGR previsto de 17,88% até 2031.

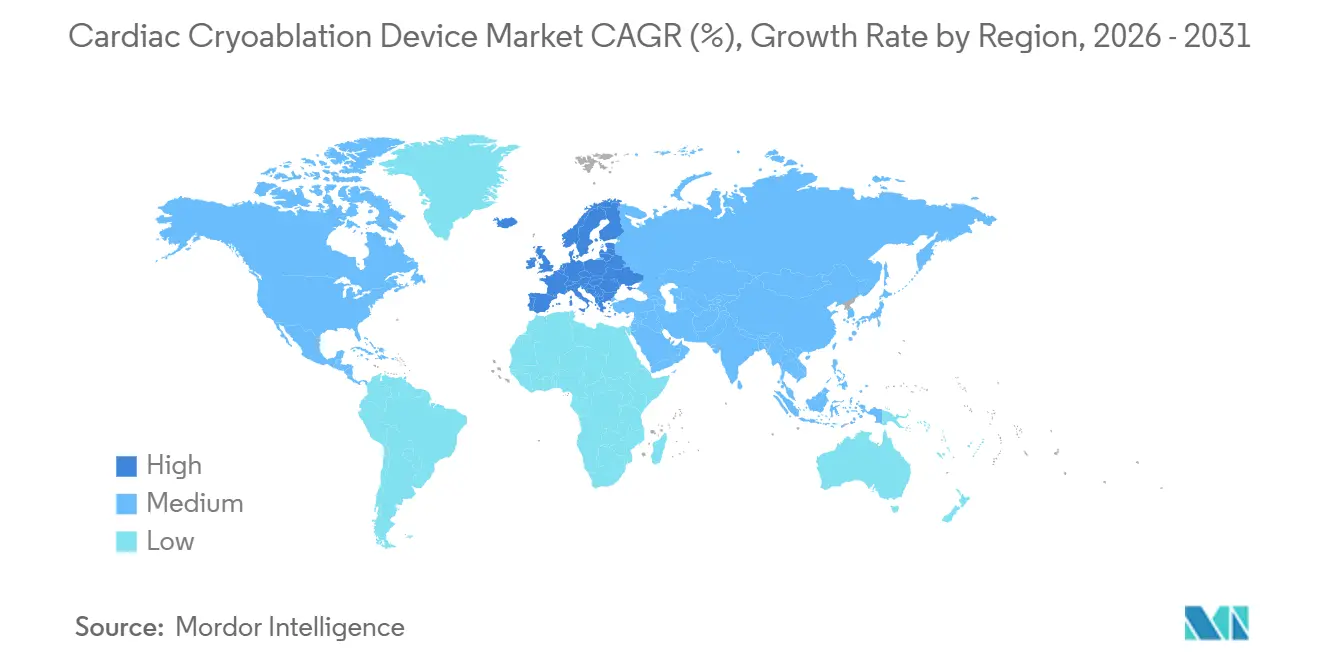

- Por geografia, a América do Norte dominou com 46,17% de participação em 2025, porém a Europa está projetada para superar todas as regiões com um CAGR de 17,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Crioablação Cardíaca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura de CCA, migração para o ambulatório nos EUA | +3.2% | Estados Unidos, programas-piloto no Canadá, pagadores selecionados da UE | Curto prazo (≤ 2 anos) |

| Evidências de ablação de primeira linha, cuidado mais precoce | +4.1% | América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Aprovações de novos sistemas de crioablação, crescimento de consoles | +2.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eficiência do fluxo de trabalho de disparo único | +1.9% | Centros de eletrofisiologia de alto volume em todo o mundo | Curto prazo (≤ 2 anos) |

| Oportunidade de TV com crioablação em temperatura ultrabaixa | +2.5% | Inicialmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Novos entrantes chineses, preço e sustentabilidade | +2.0% | China com repercussão em mercados emergentes sensíveis ao custo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura de CCA e Migração para o Ambulatório nos Estados Unidos

A regra final do CMS de novembro de 2025 incluiu o código CPT 93656 de ablação abrangente de FA na lista de CCA com um pagamento de instalação de USD 24.532, superando a tarifa hospitalar e catalisando um aumento ambulatorial. Os procedimentos com criobalonete têm duração média de 122 minutos, em comparação com 160 minutos para a ablação por radiofrequência (RF), reduzindo horas extras e alinhando-se aos modelos de produtividade dos CCAs [1]Conselho Editorial do Heart Rhythm Journal, "Estudo de Simulação da Coorte FREEZE," heartrhythmjournal.com. Os dados de agendamento do início de 2026 mostram que os CCAs estão reservando dois casos adicionais de crioablação por laboratório por dia, expandindo a receita dos CCAs a um CAGR projetado de 17,88%. Províncias canadenses e vários pagadores da Europa Ocidental estão realizando projetos-piloto de vias semelhantes de FA em regime de dia, sugerindo a exportação de um modelo norte-americano.

Evidências de Ablação de Primeira Linha e Intervenção Mais Precoce

A aprovação de primeira linha pela FDA do balonete Arctic Front Advance, juntamente com os resultados do STOP-AF First e do EARLY-AF mostrando sobrevida livre de arritmia de 75-82%, deslocou a ablação de tratamento de resgate para cuidado inicial [2]Administração de Alimentos e Medicamentos dos EUA, "Resumo de Decisão do Sistema de Crioablação Medtronic POLARx FIT," fda.gov. Átrios mais jovens e estruturalmente intactos proporcionam maior durabilidade em procedimento único, reduzindo reintervenções dispendiosas e antecipando a demanda. Um modelo alemão de custo-utilidade de 2024 estimou a relação custo-efetividade incremental em EUR 1.037 por QALY, bem abaixo dos limiares regionais de disposição a pagar, reforçando a abertura dos pagadores à ablação no início da via terapêutica.

Aprovações de Novos Sistemas de Crioablação e Expansão da Base Instalada

A aprovação da FDA pela Boston Scientific em fevereiro de 2026 para o POLARx FIT introduziu um balonete expansível de 28–31 mm que reduz as trocas de cateter, um refinamento que proporcionou 96% de sobrevida livre de eventos em 12 meses no ensaio IDE FROZEN-AF. Com mais de 25.000 casos globais registrados antes do lançamento nos EUA, a plataforma está posicionada para corroer a dominância de console de longa data da Medtronic. Suplementos paralelos de marcação CE e aprovações japonesas estão expandindo a frota global, com instalações de consoles crescendo nos CCAs apesar de um custo inicial de USD 150.000-200.000.

Eficiência do Fluxo de Trabalho e Reprodutibilidade da Crioablação de Disparo Único

Estudos de simulação da coorte FREEZE da Alemanha mostram dias de horas extras com criobalonete em 25,7% versus 70,7% para RF, traduzindo-se em equipe enxuta e agendamento previsível de laboratório. A criação uniforme de lesões com dosagem de tempo até o isolamento reduziu a variabilidade entre operadores, impulsionando a credenciamento cruzado e favorecendo a adoção por sistemas de saúde com múltiplos locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de substituição por PFA para ablação de FA | -4.8% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Eventos de segurança (lesão esofágica, paralisia do nervo frênico) | -1.7% | Global com maior supervisão nos EUA e na UE | Médio prazo (2-4 anos) |

| Exigências de evidências do mundo real pela FDA | -1.2% | Estados Unidos com efeitos indiretos para aspirantes à marcação CE | Médio prazo (2-4 anos) |

| Subutilização da ablação cirúrgica | -0.9% | Centros de cirurgia cardíaca comunitária em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Substituição por PFA para Ablação de FA

O ensaio SINGLE SHOT CHAMPION do NEJM de janeiro de 2025 relatou 37,1% de recorrência para PFA versus 50,7% para crioablação, impulsionando os hospitais a acelerar a compra de consoles de PFA mesmo com um custo de dispositivo 23% maior [3]The New England Journal of Medicine, "Resultados do Ensaio Single Shot Champion," nejm.org. Pesquisas com médicos nos EUA indicam que a penetração de PFA está se aproximando de 68% das ablações de FA em 2026, estreitando a janela para os fornecedores de crioablação defenderem sua participação. A Europa espelha a tendência à medida que cateteres de PFA com marcação CE demonstram zero lesão esofágica em mais de 17.000 casos do mundo real, acentuando o contraste médico-legal com a crioablação.

Eventos de Segurança (Lesão Esofágica, Paralisia do Nervo Frênico) e Atualizações de IFU

A incidência de paralisia do nervo frênico (PNF) na crioablação está próxima de 2%, com quase metade persistindo além de 12 meses, levando a revisões das IFU pela FDA em 2024 que reduziram o tempo de congelamento de 240 s para 180 s e exigem estimulação diafragmática contínua. Embora o risco de fístula átrio-esofágica permaneça muito menor do que com RF, o histórico de zero lesões da PFA está mudando a preferência por lesões na parede posterior. Tanto os reguladores dos EUA quanto os da UE agora exigem acompanhamento clínico pós-comercialização para cateteres de crioablação de Classe III, estendendo os prazos de lançamento e aumentando os custos de geração de evidências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Criobalonete de N₂O Defende o Volume Enquanto a Crioablação em Temperatura Ultrabaixa para TV Ganha Tração

Em 2025, os sistemas de criobalonete de óxido nitroso representaram 55,30% da participação do mercado de dispositivos de crioablação cardíaca, ancorados pelo sistema baseado em console da Medtronic com uma década de existência que permite o isolamento reprodutível de veia pulmonar com disparo único. O mercado de dispositivos de crioablação cardíaca para tecnologia de criobalonete deve crescer de forma constante à medida que os CCAs adquirem consoles para fluxos de trabalho de FA paroxística. A crioablação em temperatura ultrabaixa para TV, operando a −196 °C, tem projeção de registrar o CAGR mais rápido de 17,95%, abrindo uma nova via de receita para populações com doença cardíaca estrutural não atendidas.

Os fabricantes de consoles estão adicionando software incremental e mapeamento integrado para conter a canibalização pela PFA. Os balonetes de nitrogênio líquido chineses trazem uma marca de sustentabilidade que ressoa com os comitês de "sala cirúrgica verde" dos hospitais. Os cateteres de crioablação focal mantêm utilidade de nicho para taquicardia supraventricular, porém seu volume modesto, aliado aos avanços de força de contato da RF, limita o potencial de crescimento. A crioablação cirúrgica permanece endossada por diretrizes, mas com baixa penetração, prejudicada pela inércia do fluxo de trabalho em sala cirúrgica e pelas penalidades de pinçamento cruzado.

Por Produto: Cateteres/Balonetes Impulsionam a Receita enquanto os Consoles Acompanham a Expansão dos CCAs

Cateteres e balonetes representaram 62,18% da receita de 2025 e continuarão a superar os consoles a um CAGR de 17,86%, pois o crescimento dos procedimentos escala diretamente o consumo de descartáveis. Balonetes expansíveis como o POLARx FIT reduzem as trocas de dispositivos, agregando valor econômico e ergonômico. O tamanho do mercado de dispositivos de crioablação cardíaca associado às vendas de consoles aumentará em conjunto com a migração para os CCAs, embora os orçamentos de capital permaneçam sensíveis à incerteza em torno das plataformas de múltiplas energias. Bainhas auxiliares e cateteres de mapeamento são cada vez mais agrupados em códigos únicos de reembolso, comprimindo os preços individuais, mas consolidando o aprisionamento ao fornecedor.

Mangueiras de purga descartáveis, linhas de pressão e mangas estéreis geram receita previsível, mas de baixa margem; o escrutínio ambiental sobre as emissões de óxido nitroso pode estimular redesenhos adicionais de acessórios. Plataformas integradas que alinham os dados de crioablação com sistemas externos de mapeamento 3D reduzem a carga cognitiva dos eletrofisiologistas e provavelmente moldarão os roteiros futuros de produtos.

Por Indicação: FA Paroxística Ancora o Volume, TV É o Catalisador de Crescimento

A FA paroxística constituiu 53,18% do faturamento de 2025 e, apoiada pelas aprovações de primeira linha, permanece a espinha dorsal do volume de procedimentos. Resultados duráveis de disparo único em átrios minimamente remodelados sustentam alto rendimento laboratorial. A ablação de TV, aproveitando a profundidade da temperatura ultrabaixa, tem previsão de registrar um CAGR de 17,81% à medida que os dados clínicos amadurecem; o tamanho do mercado de dispositivos de crioablação cardíaca para TV pode se aproximar do segmento de FA persistente até o final da década, se os códigos de reembolso forem assegurados. Os casos de uso de FA persistente enfrentam maior rivalidade da PFA, dado os conjuntos de lesões maiores e as vantagens de segurança na parede posterior.

A taquicardia supraventricular e a taquicardia por reentrada nodal atrioventricular permanecem como nichos, abordados por sondas focais de pequeno diâmetro. Sua baixa complexidade e as soluções estabelecidas de RF podem expandir com crioablação, mas fornecem volumes estáveis e repetíveis em populações pediátricas e de adultos jovens, onde o menor risco de bloqueio atrioventricular da crioablação tem peso.

Por Usuário Final: Canal de CCA Acelera sob a Nova Economia do CMS

Os hospitais terciários ainda geraram 57,18% dos gastos de 2025, aproveitando ecossistemas abrangentes de eletrofisiologia, suítes de sala cirúrgica híbrida e programas multidisciplinares de TV. No entanto, os CCAs estão projetados para ser os de crescimento mais rápido, com um CAGR de 17,88%, à medida que a regra de 2026 equaliza os pagamentos e recompensa fluxos de trabalho eficientes de disparo único. A participação do mercado de dispositivos de crioablação cardíaca atribuível aos CCAs poderá atingir um terço até 2031, se os projetos-piloto de pagadores no Canadá e na Europa Ocidental institucionalizarem modelos de regime de dia.

Os hospitais comunitários permanecem participantes de volume para casos paroxísticos simples, mas carecem de profundidade de equipe para TV complexa ou FA persistente com mapeamento intensivo. O comportamento de compra se bifurca de acordo: os CCAs frequentemente adotam consoles de crioablação de energia única, enquanto os centros acadêmicos tendem a pilhas de múltiplas energias que integram crioablação, RF e PFA para lidar com um portfólio mais amplo de lesões.

Análise Geográfica

A América do Norte entregou 46,17% da receita de 2025, impulsionada pela decisão ambulatorial do CMS e pela frota de consoles consolidada da Medtronic. Os laboratórios dos EUA estão acelerando as conversões para CCA, auxiliados pelos tempos previsíveis de crioablação que se encaixam em blocos de meio dia. A adoção canadense é limitada pelas variações orçamentárias provinciais; centros especializados em Ontário e Quebec mostram impulso, mas a uniformidade em todo o país está ausente. O México fica atrás devido à dominância de pagadores privados e à infraestrutura limitada de eletrofisiologia.

A Europa é a região de crescimento mais rápido com um CAGR de 17,76%. O acesso antecipado à marcação CE para o POLARx FIT e dados de custo-efetividade favoráveis da Alemanha e do Reino Unido mantiveram a crioablação competitiva mesmo com a entrada da PFA. A modelagem de fluxo de trabalho da Alemanha demonstra eficiências tangíveis de pessoal, enquanto o Serviço Nacional de Saúde do Reino Unido pondera o maior custo do dispositivo em relação às menores taxas de reablação. Os mercados do sul da Europa se expandem com base em programas regionais de redes cardíacas, embora a heterogeneidade do reembolso modere o ritmo.

A Ásia-Pacífico apresenta um cenário misto. O Japão, com aprovações da PMDA para indicações de FA paroxística e persistente, serve como plataforma de lançamento global para refinamentos incrementais de balonetes. Os sistemas de nitrogênio líquido recentemente aprovados da China injetam concorrência de preço e credencial ecológica, ampliando o acesso em cidades de segundo nível. Austrália e Coreia do Sul exibem demanda estável em hospitais terciários, mas a infraestrutura de CCA é incipiente. A Índia e grande parte do Sudeste Asiático permanecem limitadas por modelos de pagamento direto, restringindo a penetração a centros de referência urbanos.

Cenário Competitivo

O cenário competitivo é moderadamente concentrado. A Medtronic mantém a maior base instalada, porém o POLARx FIT da Boston Scientific está corroendo a participação ao resolver desafios de adequação anatômica sem trocas de cateter. A AtriCure domina a crioablação cirúrgica, mas registrou uma queda de receita em ablação cardíaca minimamente invasiva à medida que a PFA desvia casos de cateter. A supremacia global de ablação da Johnson & Johnson é temperada por uma pausa temporária no ensaio Varipulse, oferecendo à crioablação uma breve janela defensiva. Os novos entrantes chineses estão conquistando propostas de valor ecologicamente corretas por meio de refrigerante de nitrogênio líquido e vantagens de custo, enquanto a Adagio Medical está sendo pioneira na terapia de TV em temperatura ultrabaixa com o impulso do Programa de Dispositivos Inovadores da FDA.

Estrategicamente, os titulares estão agrupando mapeamento e ablação em consoles unificados para conter o avanço da PFA. Philips e Abbott fornecem sistemas de mapeamento que se integram perfeitamente com consoles de crioablação, promovendo a fidelização ao ecossistema. O endurecimento regulatório em torno de evidências pós-comercialização e avaliações de sustentabilidade pode favorecer players diversificados com infraestrutura robusta de conformidade. O sucesso até 2031 dependerá de defender o volume de FA paroxística nos CCAs, monetizar a expansão de TV e integrar a crioablação em arquiteturas de múltiplas energias antes que a PFA alcance dominância irreversível.

Líderes do Setor de Dispositivos de Crioablação Cardíaca

Medtronic Plc

Boston Scientific Corporation

AtriCure, Inc.

Abbott Laboratories

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Abbott obteve a aprovação de marcação CE para o cateter de ablação TactiFlex Duo, oferecendo aos clínicos europeus mais uma ferramenta para restaurar o ritmo cardíaco normal em pacientes com arritmias de difícil tratamento.

- Janeiro de 2026: A Medtronic obteve sua própria marcação CE para o cateter de ablação por campo pulsado Sphere-360, reforçando o plano da empresa de combinar anos de experiência em crioterapia com a fonte de energia não térmica emergente preferida para procedimentos cardíacos rápidos e seletivos para tecidos.

- Abril de 2025: A Adagio Medical obteve a designação de Dispositivo Inovador da FDA dos EUA para seu sistema de crioablação vCLAS, uma terapia projetada para congelar e desativar rapidamente os curtos-circuitos que desencadeiam a taquicardia ventricular com risco de vida.

Escopo do Relatório Global do Mercado de Dispositivos de Crioablação Cardíaca

De acordo com o escopo do relatório, um dispositivo de crioablação cardíaca é uma ferramenta médica especializada utilizada para tratar distúrbios do ritmo cardíaco, mais comumente a fibrilação atrial (FA), por meio da aplicação de frio extremo para desativar o tecido cardíaco que gera sinais elétricos irregulares. Ao contrário da ablação por radiofrequência tradicional, que utiliza calor, esses dispositivos utilizam um refrigerante — tipicamente óxido nitroso — para congelar o tecido-alvo a temperaturas tão baixas quanto -30 graus Celsius a -80 graus Celsius.

O mercado de dispositivos de crioablação cardíaca é segmentado por tecnologia, produto, indicação, usuário final e geografia. Por tecnologia, o mercado é segmentado em ablação por criobalonete (à base de N2O), cateteres de crioablação focal, crioablação cirúrgica (sondas/pinças; N2O/Argônio) e crioablação em temperatura ultrabaixa para TV (emergente). Por setor de usuários finais, o mercado é segmentado em cateteres/balonetes de crioablação, consoles/geradores de crioablação, bainhas direcionáveis/introdutores, cateteres de mapeamento circular de lúmen interno e descartáveis auxiliares. Por indicação, o mercado é segmentado em fibrilação atrial paroxística, fibrilação atrial persistente, TSV/TRNAV e taquicardia ventricular. Por usuários finais, o mercado é segmentado em hospitais terciários/acadêmicos e laboratórios de eletrofisiologia, hospitais comunitários e centros de cirurgia ambulatorial (CCA).

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Ablação por criobalonete (à base de N2O) |

| Cateteres de crioablação focal |

| Crioablação cirúrgica (sondas/pinças; N2O/Argônio) |

| Crioablação em temperatura ultrabaixa para TV (emergente) |

| Cateteres/balonetes de crioablação |

| Consoles/geradores de crioablação |

| Bainhas direcionáveis/introdutores |

| Cateteres de mapeamento circular de lúmen interno (fluxos de trabalho de crioablação) |

| Descartáveis auxiliares |

| Fibrilação atrial paroxística (isolamento de veia pulmonar) |

| Fibrilação atrial persistente (centrada no isolamento de veia pulmonar) |

| TSV/TRNAV (crioablação focal) |

| Taquicardia ventricular (crioablação em temperatura ultrabaixa) |

| Hospitais terciários/acadêmicos e laboratórios de eletrofisiologia |

| Hospitais comunitários |

| Centros de cirurgia ambulatorial (CCA) |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Ablação por criobalonete (à base de N2O) | |

| Cateteres de crioablação focal | ||

| Crioablação cirúrgica (sondas/pinças; N2O/Argônio) | ||

| Crioablação em temperatura ultrabaixa para TV (emergente) | ||

| Por Produto | Cateteres/balonetes de crioablação | |

| Consoles/geradores de crioablação | ||

| Bainhas direcionáveis/introdutores | ||

| Cateteres de mapeamento circular de lúmen interno (fluxos de trabalho de crioablação) | ||

| Descartáveis auxiliares | ||

| Por Indicação | Fibrilação atrial paroxística (isolamento de veia pulmonar) | |

| Fibrilação atrial persistente (centrada no isolamento de veia pulmonar) | ||

| TSV/TRNAV (crioablação focal) | ||

| Taquicardia ventricular (crioablação em temperatura ultrabaixa) | ||

| Por Usuário Final | Hospitais terciários/acadêmicos e laboratórios de eletrofisiologia | |

| Hospitais comunitários | ||

| Centros de cirurgia ambulatorial (CCA) | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de crioablação cardíaca em 2025?

O tamanho do Mercado de Dispositivos de Crioablação Cardíaca está projetado em USD 1,5 bilhão em 2025, USD 1,8 bilhão em 2026, e deve atingir USD 3,9 bilhões até 2031, crescendo a um CAGR de 17,30% de 2026 a 2031.

Qual tipo de produto contribui com a maior receita?

Cateteres e balonetes geraram 62,18% das vendas de 2025 e permanecem o principal impulsionador de receita, pois cada procedimento consome um novo descartável.

A ablação por campo pulsado irá substituir a crioablação na fibrilação atrial?

Espera-se que a penetração da PFA atinja 68% das ablações de FA nos EUA em 2026, porém a crioablação mantém uma vantagem de custo e disponibilidade de console em muitos CCAs, preservando a participação em casos paroxísticos.

O que impulsiona o aumento nos procedimentos de taquicardia ventricular?

Sistemas de temperatura ultrabaixa que criam lesões transmurais de 8-10 mm abordam o tecido cicatricial ventricular espesso, proporcionando um CAGR previsto de 17,81% na receita específica de TV.

Página atualizada pela última vez em: