Tamanho e Participação do Mercado de Índio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 2.68 quilotoneladas |

| Volume do Mercado (2031) | 3.73 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Índio por Mordor Intelligence

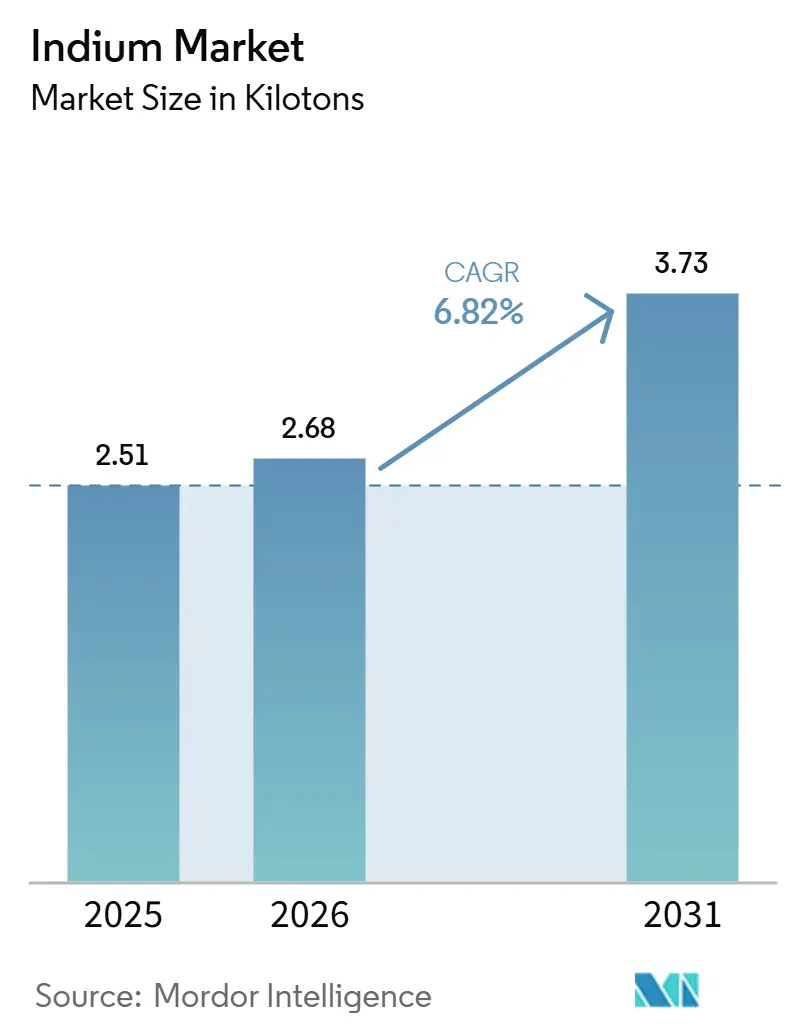

O tamanho do Mercado de Índio está projetado em 2,51 quilotoneladas em 2025, 2,68 quilotoneladas em 2026, e deverá atingir 3,73 quilotoneladas até 2031, crescendo a um CAGR de 6,82% de 2026 a 2031. A intensificação da demanda por displays flexíveis de próxima geração, células solares CIGS e tândem de alta eficiência, e ligas de índio de baixa temperatura em embalagens avançadas de semicondutores está impulsionando essa expansão. O estoque estratégico orientado por políticas na Europa e na América do Norte fornece um piso de demanda, enquanto o licenciamento de exportação chinês instituído em fevereiro de 2025 restringiu a disponibilidade no mercado à vista e ampliou a diferença de preço entre Roterdã e Xangai. O fornecimento permanece amplamente vinculado aos subprodutos da fundição de zinco, criando uma dependência estrutural de um pequeno número de refinadores verticalmente integrados. Investimentos em recuperação secundária e novas químicas de extração estão emergindo como habilitadores fundamentais que podem aliviar as restrições de fornecimento primário até o final da década.

Principais Conclusões do Relatório

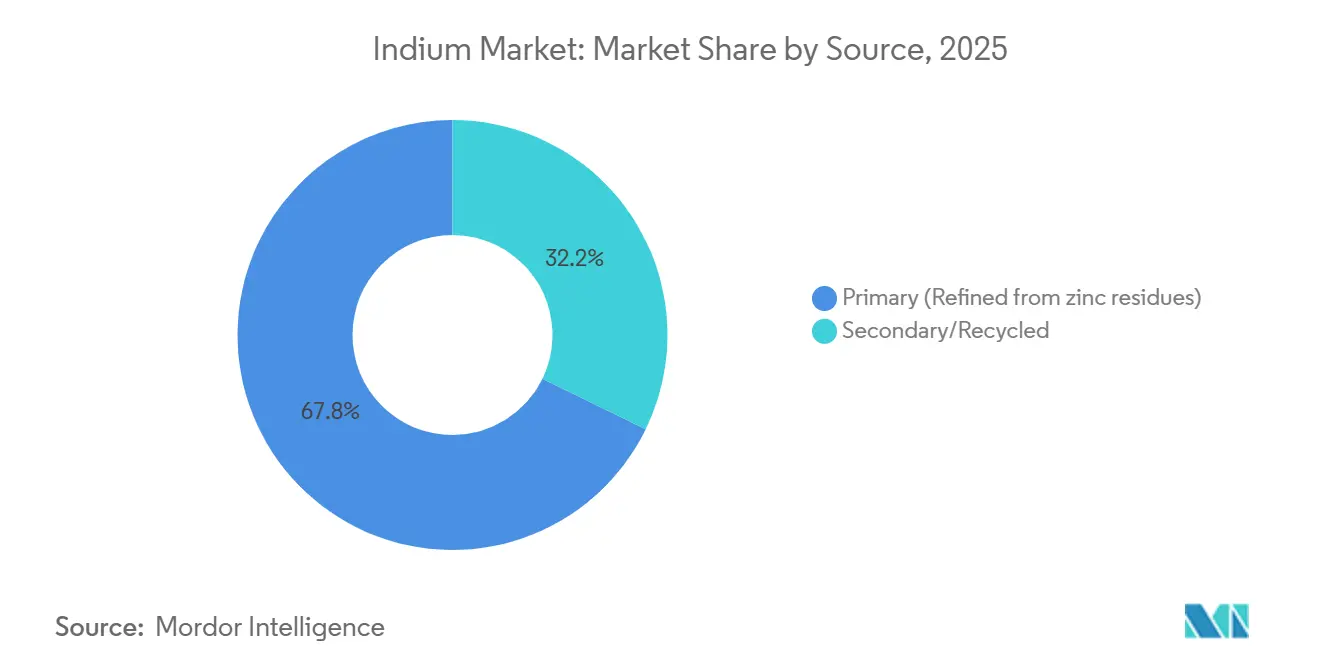

- Por fonte, o primário (refinado a partir de resíduos de zinco) capturou 67,78% da participação do mercado de índio em 2025, enquanto o secundário/reciclado está previsto para expandir a um CAGR de 7,22% até 2031.

- Por forma, os compostos de índio de alta pureza (InP, InSb e InAs) lideraram com 45,22% de participação de receita em 2025; a mesma categoria está projetada para crescer a um CAGR de 7,03% até 2031.

- Por aplicação, os painéis planos e displays flexíveis responderam por 58,89% do tamanho do mercado de índio em 2025, enquanto a Fotovoltaica (CIGS e Perovskita) avança a um CAGR de 7,22% no período 2026-2031.

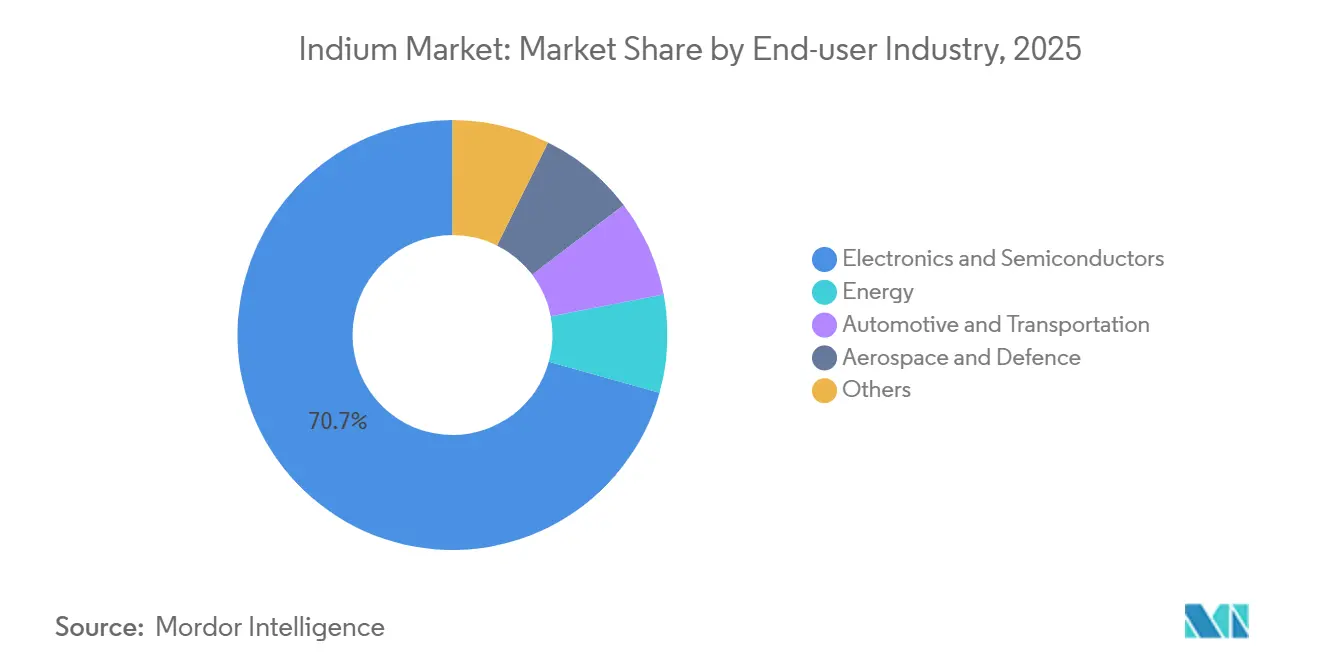

- Por indústria do usuário final, eletrônicos e semicondutores dominaram com 70,67% de participação em 2025, enquanto o segmento de energia registra o CAGR mais rápido de 7,11% até 2031.

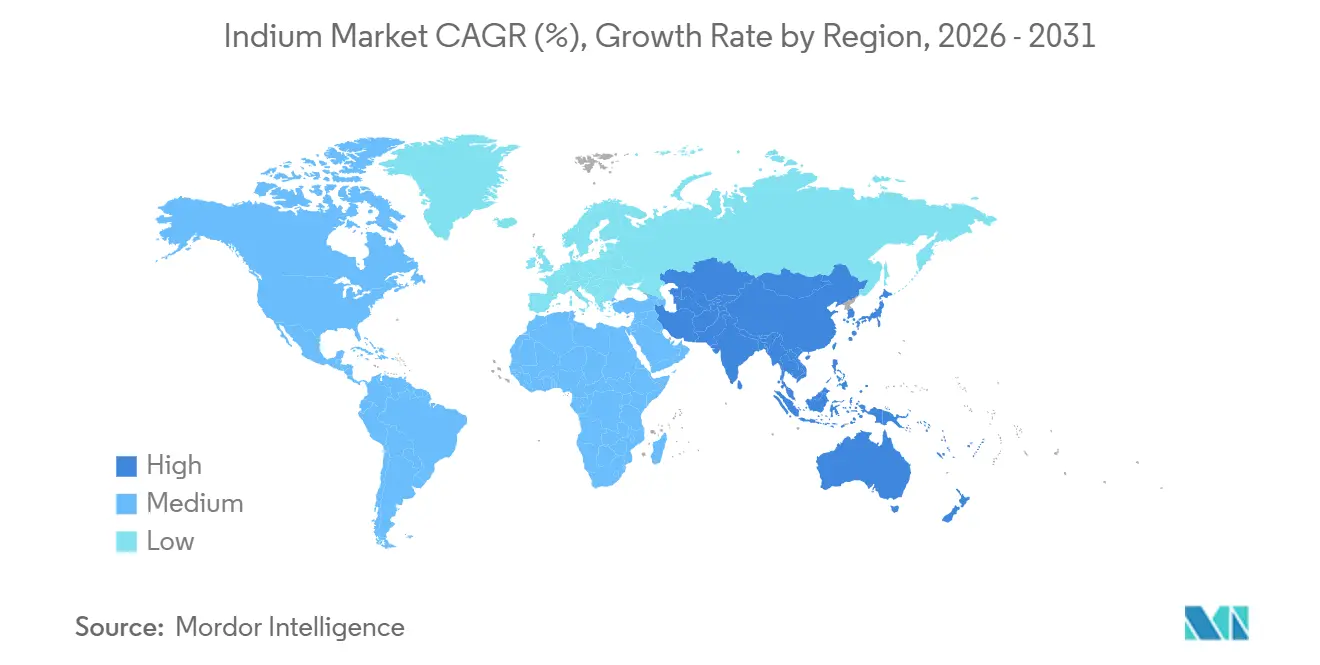

- Por geografia, a região Ásia-Pacífico representou 48,66% do mercado de índio em 2025 e também exibe o maior CAGR de 7,43% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Índio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente uso de ITO em displays flexíveis e dobráveis de próxima geração | +1.2% | Global, com concentração na Ásia-Pacífico (fábricas de displays na Coreia e na China) e expansão para a América do Norte | Médio prazo (2-4 anos) |

| Expansão de ligas de índio de baixa temperatura em embalagens avançadas e integração heterogênea | +0.9% | Global, liderado pela Ásia-Pacífico (fundições em Taiwan e na Coreia), América do Norte (construções de data centers de IA) | Médio prazo (2-4 anos) |

| Políticas de resiliência de matérias-primas críticas impulsionando estoques estratégicos europeus | +0.8% | Europa (Itália, França e Alemanha liderando), América do Norte (Agência de Logística de Defesa dos EUA) | Longo prazo (≥ 4 anos) |

| Aumento da produção de painéis solares de alta eficiência globalmente | +1.1% | Global, com Ásia-Pacífico (linhas CIGS na China), América do Norte (First Solar Ohio/Alabama), Europa (projetos-piloto de células tândem) | Médio prazo (2-4 anos) |

| Aumento da demanda por micro-LEDs de InGaN em headsets de AR/VR | +1.0% | Global, concentrado na Ásia-Pacífico (fábricas de epitaxia: Ennostar, HC SemiTek, Sanan), América do Norte (parcerias Lumentum, Porotech) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Uso de ITO em Displays Flexíveis e Dobráveis de Próxima Geração

Os painéis OLED (Diodo Orgânico Emissor de Luz) flexíveis e de smartphones dobráveis continuam a favorecer o ITO (Óxido de Índio e Estanho) por sua incomparável transparência e condutividade. A pulverização catódica a baixa temperatura e o recozimento pós-processo agora mantêm a resistência de folha abaixo de 15 Ω/sq em raios de curvatura inferiores a 5 mm, aumentando a intensidade de índio por painel à medida que as pilhas multicamadas proliferam[1]IEEE Transactions on Electron Devices, "Filmes de ITO Pulverizados a Baixa Temperatura para Eletrônicos Flexíveis," IEEE, ieee.org. A Samsung Display e a BOE (Beijing Oriental Electronics) cada uma expandiu linhas AMOLED (Diodo Orgânico Emissor de Luz de Matriz Ativa) de 6ª geração em 2025 que consomem cerca de 20-30% mais material de alvo ITO do que os equivalentes rígidos. A adoção de arquiteturas ITZO (Óxido de Índio-Estanho-Zinco) e de malha ITO-prata em tablets premium e displays centrais de informação automotivos impulsiona um consumo adicional de índio de 5-8% para suprimir a cristalização em baixas temperaturas de processo. As remessas de dispositivos dobráveis devem triplicar entre 2025 e 2028, implicando 80-100 toneladas de demanda anual incremental de índio se as taxas de utilização atuais persistirem.

Expansão de Ligas de Índio de Baixa Temperatura em Embalagens Avançadas e Integração Heterogênea

Arranjos de grade de esferas de chip invertido e pacotes de aceleradores de IA de grande porte adotam materiais de interface térmica de índio e índio-prata que atingem condutividades térmicas de 71-86 W/m·K enquanto sobrevivem a 1.000 ciclos térmicos[2]Amkor Technology, "Estudo de Confiabilidade de TIM de Liga de Índio," Amkor, amkor.com. As soldas SAC-In reduzem as temperaturas de refluxo em 15-20°C, mitigando a deformação em montagens complexas de chiplets. As fundições esperam que a ligação por micro-bump à base de índio atinja 40-50 toneladas de demanda anual até 2028, à medida que as pilhas 2,5D e 3D proliferam. Os roteiros da Intel e da TSMC destacam a ligação a baixa temperatura como um habilitador de rendimento, validando indiretamente essa perspectiva de consumo.

Políticas de Resiliência de Matérias-Primas Críticas Impulsionando Estoques Estratégicos Europeus

A Lei de Matérias-Primas Críticas da União Europeia (UE) determina 10% de extração doméstica, 40% de processamento, 25% de reciclagem e 65% de fornecimento diversificado para o índio até 2030. A Itália alocou EUR 450 milhões (USD 508,7 milhões) em 2025 para criar uma reserva estratégica de 200 toneladas, enquanto a Agência de Logística de Defesa dos EUA emitiu uma solicitação de proposta de USD 125 milhões para reposição de estoques. Essas políticas consolidam uma demanda estrutural desvinculada dos ciclos de consumo, estabelecendo um piso de preços e incentivando os refinadores ocidentais a reativar capacidades paralisadas.

Aumento da Produção de Painéis Solares de Alta Eficiência Globalmente

As células tândem CIGS e perovskita-CIGS atingiram 30,71% de eficiência laboratorial em 2025, bem à frente dos limites do silício cristalino. A First Solar está escalando a capacidade de filme fino para 14 GW em 2026, e a Hanergy e a CNBM da China juntas operam cerca de 2 GW de linhas CIGS de capacidade nominal. Cada gigawatt de capacidade CIGS consome 8-10 toneladas de índio, dependendo da espessura do absorvedor, e as arquiteturas tândem dificilmente reduzirão o consumo total de metal antes de 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de condutores transparentes alternativos (grafeno, Ag-NW, CNT e IGZO) | -0.6% | Global, com adoção antecipada na América do Norte e na Europa (eletrônicos flexíveis, wearables) | Médio prazo (2-4 anos) |

| Preocupações crônicas com saúde ocupacional impulsionando limites de exposição mais rígidos | -0.4% | Global, liderado pelo Japão (limite respirável de 0,0003 mg/m³), UE (lista de candidatos REACH), América do Norte (recomendações do NIOSH) | Longo prazo (≥ 4 anos) |

| Pressão de descarbonização orientada por ESG sobre fundidores de recuperação de índio | -0.3% | Global, concentrado na Ásia-Pacífico (fundidores de zinco na China e na Índia), Europa (operações da Nyrstar e da Umicore) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Condutores Transparentes Alternativos (Grafeno, Ag-NW, CNT, IGZO)

As tarifas dos EUA sobre compostos de índio chineses, em vigor desde 2025, impulsionaram a adoção de filmes de grafeno e nanofio de prata na América do Norte e na Europa. Os produtos da Cambrios e da C3Nano agora atingem resistências abaixo de 10 Ω/sq com mais de 90% de transmitância em substratos flexíveis. O óxido de grafeno reduzido por recozimento a laser oferece conformidade mecânica superior, embora os custos permaneçam três a cinco vezes mais altos do que o ITO pulverizado. Os planos de fundo IGZO (Óxido de Índio Gálio Zinco) eliminam uma camada separada de condutor transparente, reduzindo o uso de índio por painel em até 20%. A participação de mercado dessas alternativas provavelmente se estabilizará próximo a 15% até 2031, pois as fábricas de displays dependem de fluxos de processo ITO consolidados.

Preocupações Crônicas com Saúde Ocupacional Impulsionando Limites de Exposição Mais Rígidos

O Japão reduziu seu limite respirável de índio para 0,0003 mg/m³ em 2025, 300 vezes mais rigoroso do que o limite da OSHA (Administração de Segurança e Saúde Ocupacional) dos EUA, após casos documentados de proteinose alveolar pulmonar. A Agência Europeia de Produtos Químicos adicionou o fosfeto de índio à Lista de Candidatos do REACH (Registro, Avaliação, Autorização e Restrição de Produtos Químicos) em 2024, desencadeando autorização para importações. Os custos de conformidade para fabricantes de alvos de médio porte variam de USD 50.000 a 200.000 por linha a cada ano, o que desencoraja novos entrantes no mercado e retarda as adições de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Fluxos Reciclados Ganham Participação em Meio a Restrições de Fornecimento Primário

A produção primária forneceu 67,78% do tamanho do mercado de índio em 2025, mas o crescimento é limitado pelo declínio dos teores das minas de zinco e pelo novo licenciamento de exportação chinês. O complexo de Tennessee da Korea Zinc, avaliado em USD 7,4 bilhões, será a primeira grande adição no Hemisfério Ocidental em duas décadas, mas o comissionamento não começará antes de 2029. O fornecimento secundário está se acelerando com ganhos de 268% ano a ano relatados na China, e os rendimentos de recuperação global se aproximando de 15%. A Indium Corporation, a DOWA e a Mitsui Kinzoku agora garantem taxas de recuperação de 90% em alvos de pulverização catódica usados, sinalizando que os prêmios de economia circular estão se tornando mainstream.

Os volumes Secundários/Reciclados estão previstos para expandir a um CAGR de 7,22% durante o período de previsão (2026-2031), uma taxa duas vezes maior do que a do material primário, e poderiam atingir 50-60% de eficiência de recuperação até 2031. Os controles da Convenção de Basileia sobre exportações de resíduos eletrônicos e os esquemas de responsabilidade estendida do produtor na UE e na Califórnia canalizam mais sucata para refinadores licenciados. Se o potencial modelado de 200-300 toneladas de Sverdrup for realizado, os fluxos reciclados atenderiam aproximadamente um quinto da demanda prevista, aliviando a pressão sobre o tamanho do mercado de índio enquanto reduz as emissões do ciclo de vida.

Por Forma: Compostos de Alta Pureza Lideram pelo Impulso da Optoeletrônica

Os compostos de índio de alta pureza detinham 45,22% da participação do mercado de índio em 2025 e estão acompanhando um CAGR de 7,03% até 2031, impulsionados pela demanda crescente por lasers InP, fotodetectores InGaAs e matrizes infravermelhas InSb. A fábrica de 240.000 pés quadrados da Lumentum em Greensboro começa a expandir wafers de InP de seis polegadas em 2028, criando uma demanda constante por matéria-prima 6N-7N. A plataforma de recuperação de wafers Smart Cut da Imec espera reduzir as perdas de substrato por um fator de dez, moderando a intensidade de metal a longo prazo.

Os segmentos de lingote, bastão e liga permanecem vinculados à economia do zinco e negociam de perto com o zinco da LME, enquanto os preços dos compostos refletem prêmios de pureza de sala limpa de semicondutores de 30-50%. As ligas de índio-prata que entregam até 86 W/m·K estão ganhando participação no gerenciamento térmico de aceleradores de IA. O cenário de preços bifurcado ressalta como a optoeletrônica especializada mantém o mercado de índio isolado das oscilações puramente cíclicas dos metais.

Por Aplicação: Fotovoltaica Supera Displays Apesar de uma Base Menor

Os painéis planos e displays flexíveis ainda respondem por 58,89% do tamanho do mercado de índio, mas a fotovoltaica (CIGS e Perovskita) deve registrar a curva de adoção mais rápida a um CAGR de 7,22% para o período de previsão (2026-2031). Cada novo gigawatt de capacidade CIGS gera 8-10 toneladas de necessidades incrementais de índio, e as linhas chinesas já totalizam aproximadamente 2 GW. Embora as arquiteturas de perovskita sobre CIGS visem reduzir a espessura do absorvedor, o rápido crescimento do volume de módulos manterá a demanda líquida de metal em alta até 2031.

Os dispositivos semicondutores e optoeletrônicos formam o próximo maior grupo, impulsionados pela fotônica para links de data centers e LiDAR. As soldas e os materiais de interface térmica seguem, graças às construções de pacotes chiplet e 3D que requerem ligas de baixa temperatura. Os usos de nicho, pontos quânticos, vedações criogênicas e nanofios de computação quântica comandam altos valores unitários, ajudando a estabilizar as receitas gerais do mercado de índio durante as desacelerações eletrônicas.

Por Indústria do Usuário Final: Setor de Energia Fecha a Lacuna com a Dominância da Eletrônica

Eletrônicos e semicondutores absorveram 70,67% do mercado de índio em 2025, mas o setor de energia está crescendo mais rapidamente a um CAGR de 7,11% até 2031. As aquisições de energia solar em escala de serviços públicos totalizando 180 GW em 2025 incluem uma participação de 8% para projetos CIGS e tândem, e essa fatia pode dobrar até 2028. O setor automotivo está incorporando índio por meio de módulos LiDAR (detecção e alcance por luz) de assistência avançada ao motorista e displays OLED de cockpit, e o setor aeroespacial depende de matrizes de plano focal InSb para imagens térmicas.

Os clientes de defesa valorizam o índio por vedações de alta confiabilidade e soldas especiais, frequentemente pagando prêmios de cinco a dez vezes por quilograma. Imagens médicas, pesquisa quântica e outros nichos pequenos aprofundam a base de clientes e reduzem o risco de que qualquer segmento dite os preços.

Análise Geográfica

A Ásia-Pacífico controlou 48,66% do tamanho do mercado de índio em 2025 e manterá a expansão regional mais rápida a um CAGR de 7,43% até 2031. A China responde pela maior parte da produção refinada, enquanto a fundição doméstica da Korea Zinc e os avanços da Yunnan Tin em alvos ITO solidificam a liderança no fornecimento. A DOWA e a Mitsui Kinzoku do Japão focam em fluxos de alta pureza e reciclados, o que as protege da volatilidade dos preços do zinco.

A América do Norte está passando de importadora pura para produtora parcial. O complexo de Clarksville da Korea Zinc, operacional a partir de 2029, e a fábrica de lasers InP da Lumentum juntos ancorarão uma cadeia de fornecimento regional segura. As tarifas da Seção 301 sobre compostos de índio chineses, com taxas líquidas efetivas próximas a 54%, incentivam ainda mais o fornecimento doméstico.

A Lei de Matérias-Primas Críticas da Europa obriga 10% de extração e 40% de processamento dentro do bloco, levando a Itália a orçar EUR 450 milhões (USD 508,7 milhões) para uma reserva nacional de 200 toneladas. A linha-piloto NanoIC da Imec, inaugurada em fevereiro de 2026, adiciona demanda downstream por compostos de índio 7N. A América do Sul e o Oriente Médio-África juntos permanecem abaixo de 10% do volume, mas os ativos de zinco ociosos no Brasil e na África do Sul representam uma capacidade de oscilação acionável caso os preços se mantenham acima de USD 500/kg.

Cenário Competitivo

O mercado de índio é moderadamente consolidado. A regulamentação molda indiretamente a rivalidade. O status de lista de candidatos do REACH para o fosfeto de índio eleva os custos de conformidade, favorecendo os incumbentes com sistemas auditados de cadeia de custódia. As tarifas da Seção 301 nos Estados Unidos protegem os produtores domésticos ao elevar os custos de desembarque da China. No médio prazo, o equilíbrio de poder se inclinará para recicladores verticalmente integrados e formuladores de ligas que possam oferecer fornecimento garantido, de baixo carbono e rastreável.

Líderes da Indústria de Índio

DOWA HOLDINGS CO., LTD.

KOREAZINC

Nyrstar

Guangxi Debang Technology Co., Ltd.

Umicore

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A subsidiária americana da Metallium Limited, Flash Metals USA Inc., assinou um acordo de offtake de longo prazo com a Indium Corporation. Sob este acordo, a Flash Metals USA fornecerá metais recuperados, incluindo gálio, germânio, cobre, estanho, ouro e índio, das operações de reciclagem da Metallium nos EUA.

- Março de 2025: A Indium Corporation apresentou materiais avançados que impulsionam a inovação em tecnologia de IA na Productronica China. Os destaques incluíram Materiais de Interface Térmica de Solda e soluções Heat-Spring, ambos utilizando as propriedades benéficas do índio, contribuindo significativamente para o crescimento do mercado de índio.

Escopo do Relatório Global do Mercado de Índio

O índio (número atômico 49) é um metal pós-transição macio, maleável e branco-prateado, renomado por seu uso em eletrônicos, particularmente como Óxido de Índio e Estanho (ITO) para telas sensíveis ao toque e displays de cristal líquido (LCDs).

O mercado de índio é segmentado por fonte, forma, aplicação, indústria do usuário final e geografia. Por fonte, o mercado é segmentado em primário (refinado a partir de resíduos de zinco) e secundário/reciclado. Por forma, o mercado é segmentado em lingote e bastão de índio, liga de índio (In-Sn, In-Ag, In-Ga), alvo de pulverização catódica de óxido de índio/ITO e compostos de índio de alta pureza (InP, InSb e InAs). Por aplicação, o mercado é segmentado em painéis planos e displays flexíveis, fotovoltaica (CIGS e perovskita), dispositivos semicondutores e optoeletrônicos, soldas e materiais de interface térmica e outros (nanotecnologia, pesquisa). Por indústria do usuário final, o mercado é segmentado em eletrônicos e semicondutores, energia, automotivo e transporte, aeroespacial e defesa e outros. O relatório também cobre o tamanho do mercado e as previsões para o índio em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas).

| Primário (Refinado a partir de resíduos de zinco) |

| Secundário/Reciclado |

| Lingote e Bastão de Índio |

| Liga de Índio (In-Sn, In-Ag, In-Ga) |

| Alvo de Pulverização Catódica de Óxido de Índio/ITO |

| Compostos de Índio de Alta Pureza (InP, InSb e InAs) |

| Painéis Planos e Displays Flexíveis |

| Fotovoltaica (CIGS e Perovskita) |

| Dispositivos Semicondutores e Optoeletrônicos |

| Soldas e Materiais de Interface Térmica |

| Outros (Nanotecnologia, Pesquisa) |

| Eletrônicos e Semicondutores |

| Energia |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Primário (Refinado a partir de resíduos de zinco) | |

| Secundário/Reciclado | ||

| Por Forma | Lingote e Bastão de Índio | |

| Liga de Índio (In-Sn, In-Ag, In-Ga) | ||

| Alvo de Pulverização Catódica de Óxido de Índio/ITO | ||

| Compostos de Índio de Alta Pureza (InP, InSb e InAs) | ||

| Por Aplicação | Painéis Planos e Displays Flexíveis | |

| Fotovoltaica (CIGS e Perovskita) | ||

| Dispositivos Semicondutores e Optoeletrônicos | ||

| Soldas e Materiais de Interface Térmica | ||

| Outros (Nanotecnologia, Pesquisa) | ||

| Por Indústria do Usuário Final | Eletrônicos e Semicondutores | |

| Energia | ||

| Automotivo e Transporte | ||

| Aeroespacial e Defesa | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de índio e onde estará em 2031?

O tamanho do mercado de índio é de 2,68 quilotoneladas em 2026 e está projetado para atingir 3,73 quilotoneladas até 2031, refletindo um CAGR de 6,82%.

Qual segmento lidera a demanda por índio?

Eletrônicos e semicondutores detêm 70,67% da demanda, impulsionados por displays ITO e fotônica InP.

Qual região domina o fornecimento de índio?

A Ásia-Pacífico fornece quase metade do volume global, com a China sozinha refinando cerca de 70% do total.

A reciclagem compensará significativamente as escassezes de índio primário?

Sim, tecnologias de recuperação aprimoradas poderiam elevar as taxas de recuperação para 50-60% até 2031, adicionando até 300 toneladas de fornecimento anual.

Página atualizada pela última vez em: