Tamanho e Participação do Mercado de Sistema de Serviços aos Passageiros

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

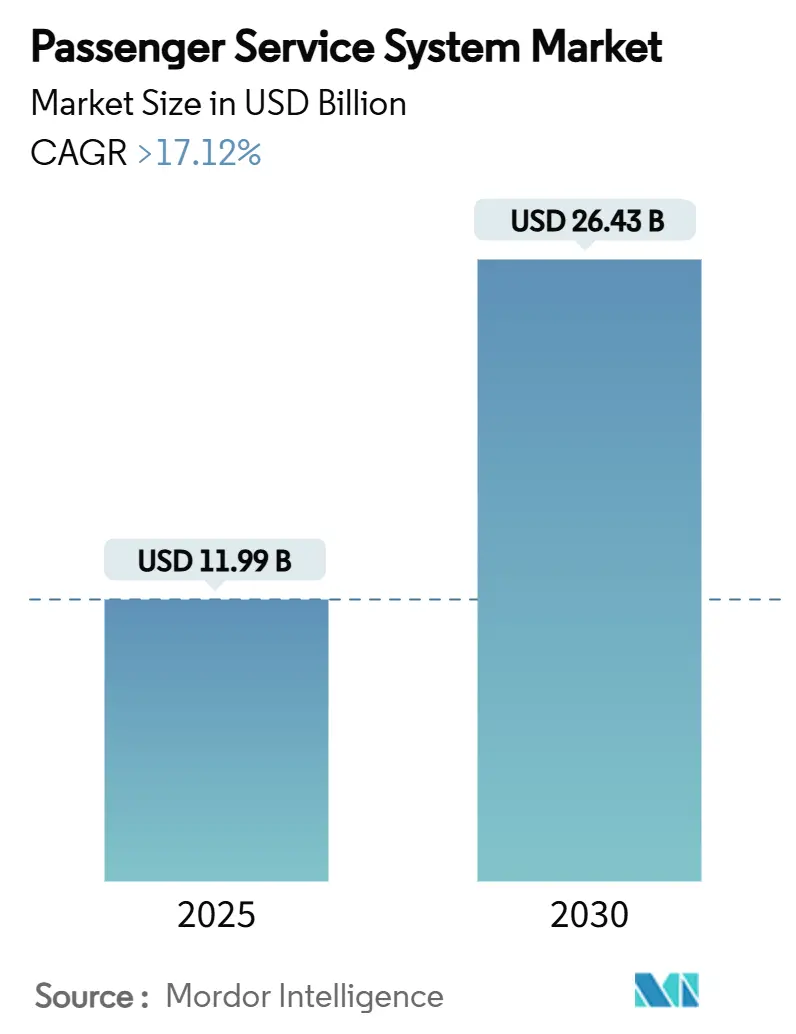

| Tamanho do Mercado (2025) | 11.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.12% CAGR |

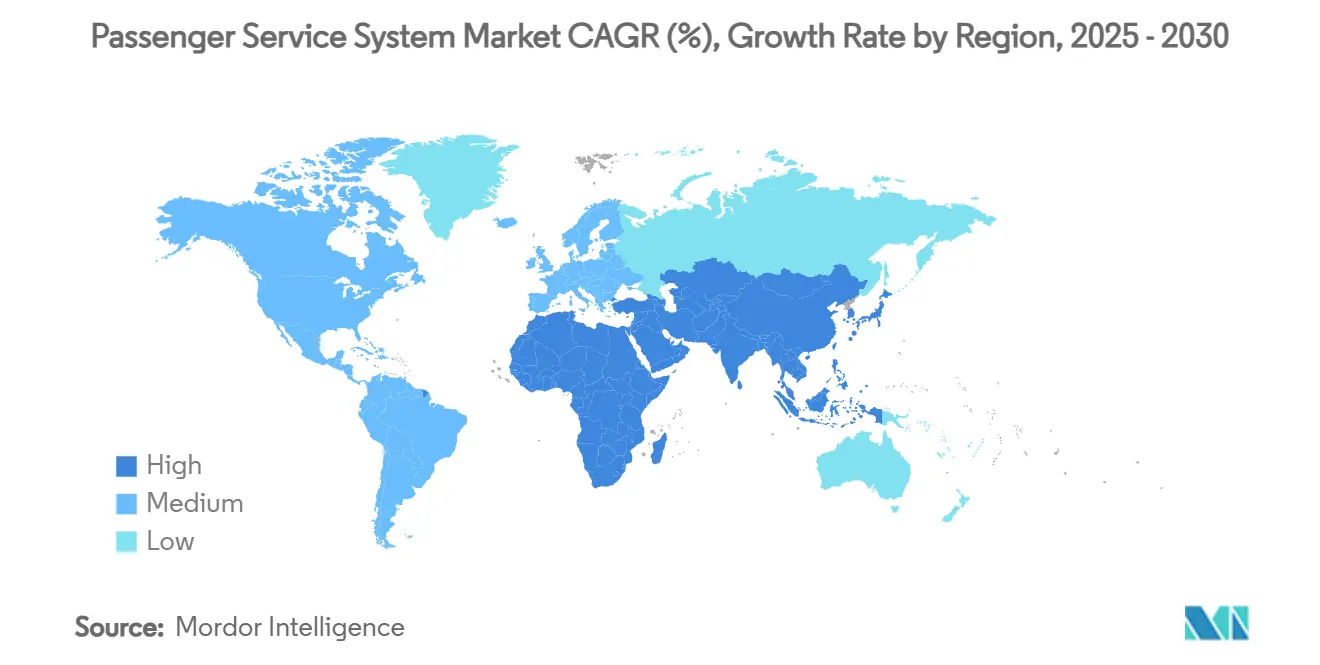

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

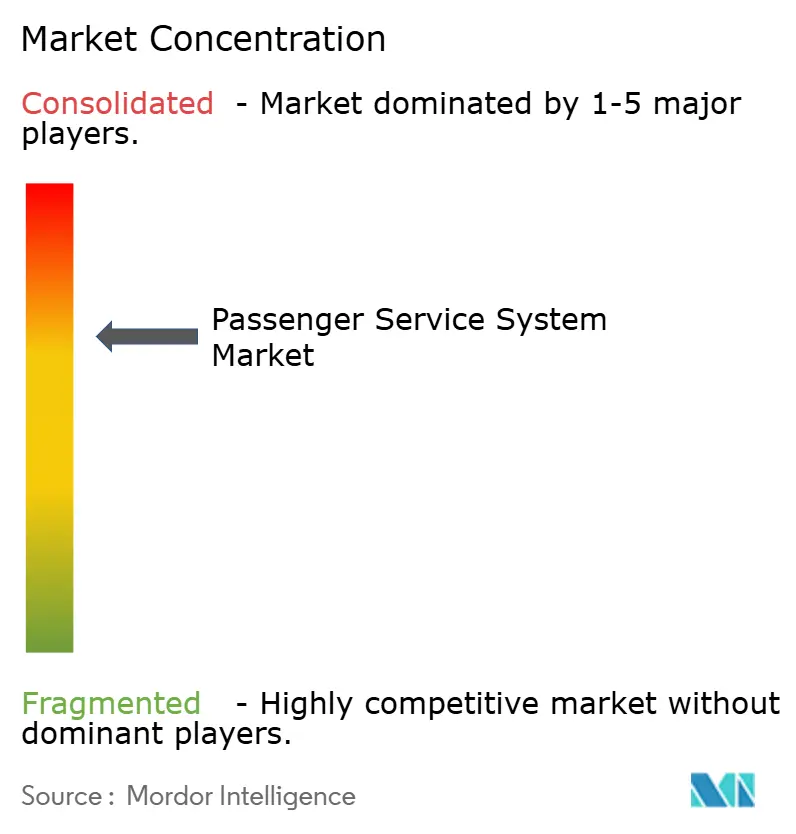

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistema de Serviços aos Passageiros pela Mordor Intelligence

O tamanho do mercado de Sistema de Serviços aos Passageiros situa-se em USD 11,99 bilhões em 2025 e está previsto para avançar para USD 26,43 bilhões até 2030, traduzindo-se numa CAGR de 17,12%. Esta expansão vigorosa reflete a mudança acelerada das companhias aéreas em direção a arquiteturas nativas em nuvem, varejo orientado por IA e plataformas de gestão de ofertas e pedidos. As companhias aéreas estão direcionando parte do orçamento de tecnologia de USD 37 bilhões lançado em 2024 para atualizações do mercado de Sistema de Serviços aos Passageiros de próxima geração que reduzem gastos com infraestrutura legada e desbloqueiam fluxos de receita dinâmicos. Transportadoras de serviço completo dependem de migrações em larga escala para modernizar aplicações vinculadas a mainframes, enquanto transportadoras de baixo custo lideram implantações ágeis que encurtam o tempo de comercialização para novos produtos auxiliares. Regionalmente, as incumbentes norte-americanas continuam a liderar a padronização em torno do IATA ONE Order, mas as companhias aéreas da Ásia-Pacífico fornecem o maior aumento de volume e a maior taxa de adoção de novos sistemas. A intensidade competitiva aumenta à medida que especialistas nascidos na nuvem integram APIs modulares em implantações existentes do mercado de Sistema de Serviços aos Passageiros, forçando fornecedores tradicionais a investir pesadamente em P&D e parcerias estratégicas com provedores de hiperescala.

Principais Conclusões do Relatório

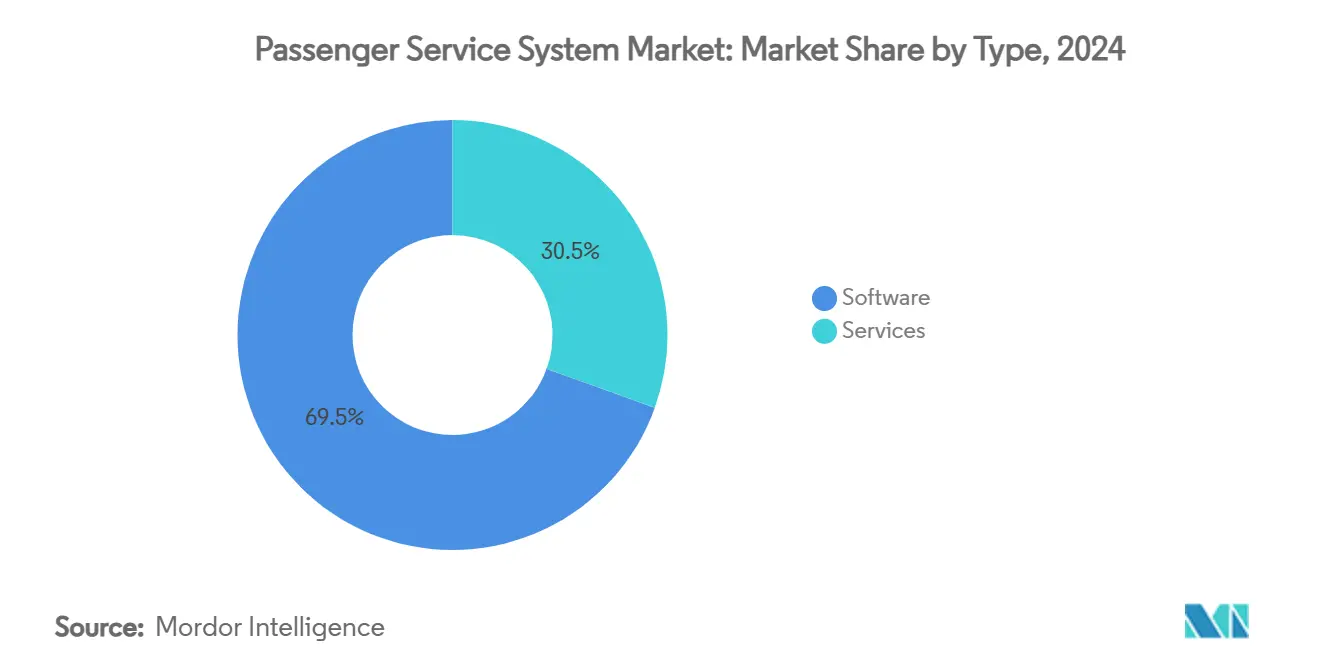

- Por tipo, o software detinha 69,5% da participação do mercado de Sistema de Serviços aos Passageiros em 2024, enquanto os serviços estão projetados para crescer a uma CAGR de 18,4% até 2030.

- Por implantação, modelos de nuvem representaram 53,2% do tamanho do mercado de Sistema de Serviços aos Passageiros em 2024 e estão definidos para expandir a uma CAGR de 18,9% até 2030.

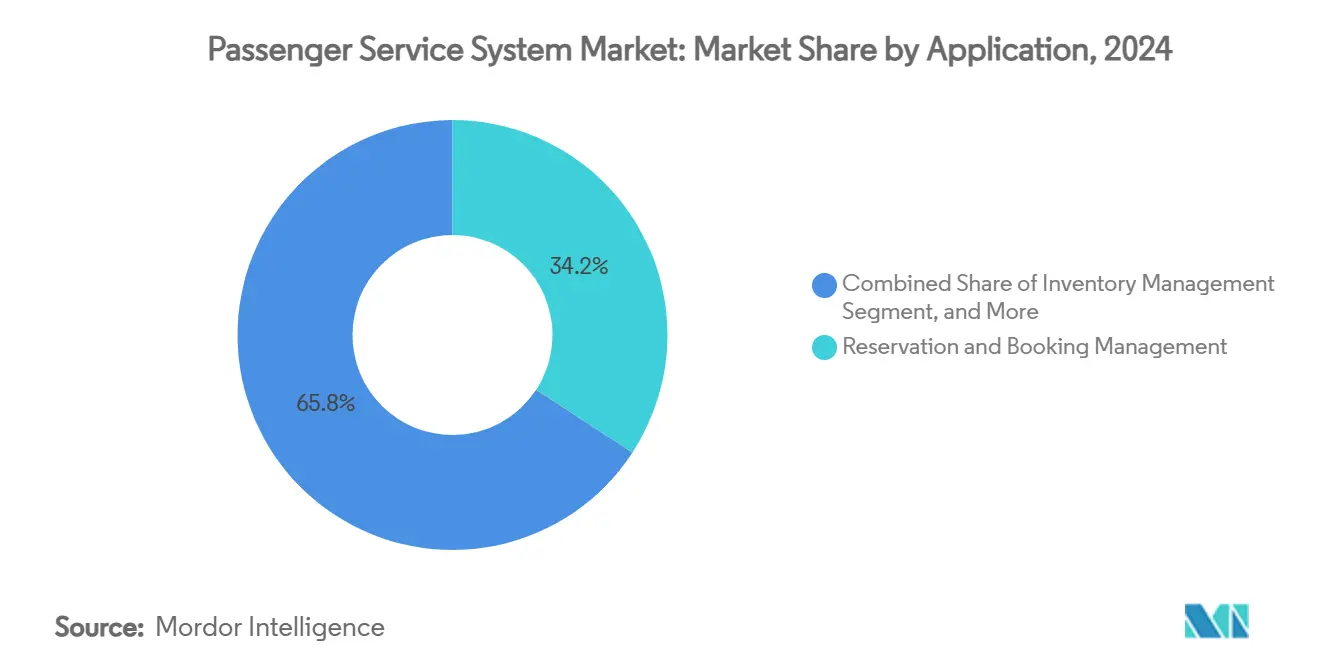

- Por aplicação, gestão de reservas e reservas capturou 34,2% da participação do mercado de Sistema de Serviços aos Passageiros em 2024; gestão de fidelidade está prevista para crescer a uma CAGR de 18,2% durante o mesmo período.

- Por tipo de companhia aérea, transportadoras de serviço completo dominaram com 40,5% de participação na receita em 2024, enquanto transportadoras de baixo custo estão avançando a uma CAGR de 20,1% até 2030.

- Por geografia, a América do Norte comandou 33,8% da receita de 2024, mas a Ásia-Pacífico está crescendo mais rapidamente a uma CAGR de 19,5% até 2030.

Tendências e Insights do Mercado Global de Sistema de Serviços aos Passageiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento de passageiros de viagens aéreas | +4.2% | Global - Ásia-Pacífico lidera | Médio prazo (2-4 anos) |

| Rápida adoção de nuvem em pilhas de TI de companhias aéreas | +3.8% | América do Norte e UE, Ásia-Pacífico alcançando | Curto prazo (≤ 2 anos) |

| Crescente apetite por merchandising de receita auxiliar | +3.1% | Global - liderado por LCCs | Médio prazo (2-4 anos) |

| Mandatos para experiência omnicanal perfeita ao passageiro | +2.7% | UE lidera, adoção mundial | Longo prazo (≥ 4 anos) |

| IATA ONE Order acelerando atualizações PSS de ponta a ponta | +2.4% | Global - pioneiros no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fim do CUTE/CUPPS de aeroportos impulsionando APIs PSS modernas | +1.0% | Aeroportos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Passageiros de Viagens Aéreas

Os números globais de passageiros estão projetados para atingir 5,2 bilhões em 2025, colocando carga sem precedentes nas arquiteturas de reserva legadas. A migração da United Airlines de mainframes de 50 anos para uma pilha habilitada por Amazon Bedrock mostra como as transportadoras agora traduzem registros complexos de nomes de passageiros em objetos de linguagem simples que escalam elasticamente [1]Amazon Web Services, "United Airlines Uses Amazon Bedrock to Modernize Legacy Systems," aws.amazon.com. Aeroportos da Ásia-Pacífico como Suvarnabhumi de Bangkok e Phuket visam mais de 130 milhões de passageiros, promovendo programas de infraestrutura alinhados ao PSS de USD 18 bilhões. Maiores volumes de viagem multiplicam solicitações de transações, forçando companhias aéreas a adotar implantações do mercado de Sistema de Serviços aos Passageiros nativas em nuvem capazes de orquestração de inventário em tempo real e precificação dinâmica.

Rápida Adoção de Nuvem em Pilhas de TI de Companhias Aéreas

Noventa e cinco por cento das companhias aéreas listam migração para nuvem como prioridade máxima do CIO, citando cortes de 40% no custo total de propriedade e ciclos de lançamento mais rápidos uma vez que as dependências de mainframe desaparecem. A Sabre completou a aposentadoria de seu mainframe proprietário em favor do Google Cloud, removendo USD 100 milhões em custos operacionais anuais enquanto desbloqueava microsserviços para ofertas personalizadas. A parceria da Delta Air Lines com AWS equipa seus algoritmos de gestão de receita com poder computacional sob demanda para decisões de precificação por assento. Juntos, esses movimentos confirmam que as companhias aéreas que abraçam estruturas do mercado de Sistema de Serviços aos Passageiros nativas em nuvem ganham agilidade mensurável e vantagem de margem.

Crescente Apetite por Merchandising de Receita Auxiliar

A receita auxiliar ultrapassou USD 118 bilhões em 2024. Transportadoras como Ryanair geram mais de 30% da receita total de complementos pagos, necessitando atualizações do mercado de Sistema de Serviços aos Passageiros para suportar empacotamento orientado por IA e upselling em tempo real. A AirBaltic registrou um aumento de 6% na receita de assentos após implementar precificação auxiliar dinâmica orientada por aprendizado de máquina. A Virgin Atlantic posteriormente selecionou o sistema operacional de receita da FLYR para estender ofertas personalizadas através de canais móveis, quiosque e agente [2]FLYR, "Virgin Atlantic Selects FLYR for Ancillary Optimization," flyr.com. Módulos PSS modernos agora integram motores de recomendação e segmentação granular de clientes, permitindo que as companhias aéreas ajustem margens em bagagem, assentos e serviços prioritários sem interromper o fluxo de reserva principal.

IATA ONE Order Acelerando Atualizações PSS de Ponta a Ponta

ONE Order substitui processos fragmentados baseados em PNR por pedidos de registro único, simplificando liquidação, atendimento e análise. A Riyadh Air está lançando operações diretamente no SabreMosaic, evitando complexidade legada e alcançando varejo centrado no viajante desde o primeiro dia. A British Airways está implementando Amadeus Nevio para converter fluxos de trabalho centrados em voos em ofertas modulares vinculadas à gestão unificada de pedidos. Pioneiros relatam tempos de atendimento mais curtos, contabilidade de receita mais limpa e custos de middleware mais baixos, empurrando muitas transportadoras de rede em direção a realinhamentos abrangentes do mercado de Sistema de Serviços aos Passageiros.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos iniciais de licença e migração | -2.1% | Global - transportadoras menores mais afetadas | Médio prazo (2-4 anos) |

| Aprisionamento de mainframe legado entre transportadoras Tier-1 | -1.8% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Crescentes regras de soberania de dados | -1.3% | China, zonas GDPR da UE | Médio prazo (2-4 anos) |

| Escassez de talentos em integração NDC | -0.9% | Déficit STEM global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Licença e Migração

A modernização abrangente do PSS pode exceder USD 100 milhões para uma transportadora importante, desencorajando muitas regionais de abandonar contratos legados. As companhias aéreas frequentemente dividem migrações em fases de 3-5 anos para conter choques de fluxo de caixa, mas ainda enfrentam despesas de execução dupla durante períodos de transição. Operadores menores lutam para negociar termos favoráveis com fornecedores dominantes, perpetuando o aprisionamento de fornecedor em todo o mercado de Sistema de Serviços aos Passageiros. Modelos OPEX de nuvem compensam algum fardo de capital, mas taxas de licença para módulos sofisticados de oferta e pedido permanecem um obstáculo até que volumes de transação escalem suficientemente.

Aprisionamento de Mainframe Legado Entre Transportadoras Tier-1

Grandes transportadoras dependem de bases de código escritas em COBOL e TPF durante os anos 1960, com 30% de seus engenheiros de suporte esperados para se aposentar dentro desta década. A re-plataforma carrega risco operacional: tempo de inatividade pode encalhar milhões de passageiros e custar às transportadoras multas de vários milhões de USD. Consequentemente, algumas companhias aéreas adiam atualizações, cedendo agilidade a rivais mais novas que implantam soluções do mercado de Sistema de Serviços aos Passageiros cloud-first. O momento do mercado ainda favorece modernização, mas o aprisionamento de mainframe desacelera a curva geral de adoção e suprime ROI de curto prazo para iniciativas digitais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Serviços Desbloqueiam Modernização Rápida

Os números de tamanho do mercado de Sistema de Serviços aos Passageiros sublinham a contribuição de receita de 69,5% do software em 2024. As companhias aéreas continuam renovando licenças principais para plataformas como Amadeus Altéa e SabreSonic, mas cada vez mais empacotam consultoria e assistência de migração em engajamentos de serviço plurianuais. A CAGR de 18,4% do segmento de serviços deriva de transportadoras demandando design de arquitetura de nuvem, mapeamento de esquema NDC e treinamento de modelo de IA além da mera implementação. Transportadoras tier-one agora estruturam parcerias que combinam bases de código compartilhadas com esquadrões DevOps de fornecedores, transferindo conhecimento que acelera lançamentos de recursos.

A mudança na mistura de aquisições destaca um pivô para contratos baseados em resultados mensuráveis pelo aumento de receita auxiliar ou redução de tempo de inatividade. Fornecedores respondem empacotando serviços gerenciados com SLAs de tempo de atividade e ciclos de otimização contínua. Como resultado, receitas de software crescem de forma constante, mas diferenciação orientada por serviço define o ritmo competitivo. Companhias aéreas que garantem suporte de integração de alta qualidade comprimem cronogramas de migração e desbloqueiam ganhos de pioneirismo em varejo dinâmico-vantagens que se espalham através do mercado mais amplo de Sistema de Serviços aos Passageiros.

Por Implantação: Modelos de Nuvem Dominam Novos Contratos

Implantações em nuvem reivindicaram 53,2% da participação do mercado de Sistema de Serviços aos Passageiros em 2024 e lideram com uma CAGR de 18,9%. Transportadoras preferem modelos de assinatura alinhados ao OPEX que escalam com volumes de bilhetes e evitam atualizações de data center intensivas em capital. A parceria estratégica da Sabre com Google Cloud permite que companhias aéreas se conectem a APIs de IA de linguagem natural sem provisionar infraestrutura on-premise. A United Airlines relata tempos de resposta sub-segundo para buscas complexas de itinerários após refatorar seu motor de compras na AWS, demonstrando vantagem operacional acessível apenas via recursos de hiperescala.

Instalações on-premise persistem principalmente entre transportadoras legadas transatlânticas vinculadas por investimentos históricos e regras rígidas de residência de dados. Mesmo aqui, implantações híbridas emergem: núcleos transacionais permanecem locais para latência, enquanto previsão e personalização funcionam na nuvem. A proporção crescente de contratos de nuvem sinaliza que futuras atualizações do mercado de Sistema de Serviços aos Passageiros padrão adotarão arquiteturas de microsserviço, permitindo que companhias aéreas ativem novos módulos-fidelidade, gestão de interrupções, relatórios de sustentabilidade-através de simples alternadores de API em vez de extensas reescritas de código.

Por Aplicação: Gestão de Fidelidade Acelera Diversificação de Receita

Gestão de reservas e reservas representou 34,2% da receita de 2024, mas sistemas de fidelidade registram a CAGR mais rápida de 18,2% à medida que companhias aéreas mudam de tarifas transacionais para monetização orientada por relacionamento. A Philippine Airlines adotou Amadeus Loyalty Management para entregar ofertas direcionadas que se estendem além de voos para hotéis, transporte terrestre e parcerias financeiras[3]Amadeus, "Philippine Airlines Upgrades Loyalty Platform," amadeus.com. Integração completa permite resgate e acúmulo em tempo real, elevando valor vitalício do cliente e fortalecendo vendas de canal direto.

Aplicações de check-in, embarque e inventário maturam incrementalmente, incorporando biometria e algoritmos de alocação de IA. Módulos emergentes rastreiam consumo de combustível de aviação sustentável para atender obrigações de relatórios ESG. Dentro desta suíte diversificada, gestão de fidelidade está posicionada para comandar uma fatia maior do tamanho do mercado de Sistema de Serviços aos Passageiros à medida que transportadoras extraem dados comportamentais granulares para pacotes hiper-personalizados-pacotes que superam merchandising básico de assento e bagagem em lucratividade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Companhia Aérea: Transportadoras de Baixo Custo Definem o Benchmark de Agilidade

Transportadoras de serviço completo detinham 40,5% da receita global em 2024, aproveitando escala para financiar implantações multi-nuvem. Porém, transportadoras de baixo custo registram uma CAGR de 20,1% porque suas estruturas enxutas abraçam implantações greenfield livres de dívida técnica. Fornecedores como Radixx e Hitit fornecem soluções turnkey que podem ser configuradas em meses, permitindo que LCCs lancem auxiliares premium como segurança prioritária ou passes diários de lounge.

Modelos híbridos borram rótulos tradicionais: transportadoras do Golfo misturam tarifas desagregadas com complementos de luxo, demandando flexibilidade PSS para alternar entre merchandising empacotado e à la carte. Operadores charter e regionais dependem de plataformas compartilhadas para distribuir custos, frequentemente terceirizando completamente para especialistas em serviços gerenciados. Esta convergência em proposições de serviço força o mercado de Sistema de Serviços aos Passageiros a entregar motores de regras configuráveis que permitem que uma companhia aérea alterne entre características LCC e FSC sem interromper a integridade das reservas.

Análise de Geografia

A América do Norte controlou 33,8% da receita global em 2024, impulsionada pela adoção precoce de pilhas nativas em nuvem e programas de investimento sustentados como o roteiro de modernização de USD 1,7 bilhão da Southwest. Transportadoras exploram infraestrutura robusta regional de hiperescala para implantar gestão de interrupções aprimorada por IA, precificação dinâmica e embarque biométrico através de extensas redes domésticas. No entanto, personalização profunda em torno de remanescentes de mainframe desacelera adoção completa do ONE Order, exigindo estratégias de migração faseada que moderam ganhos de agilidade de curto prazo. O mercado de Sistema de Serviços aos Passageiros agora experimenta uma trajetória de dupla velocidade na região: majores legadas caminham lentamente em direção a arquiteturas modulares enquanto novos entrantes saltam diretamente para modelos de oferta e pedido.

Ásia-Pacífico é o teatro de crescimento mais rápido, registrando uma CAGR de 19,5% à medida que governos despejam mais de USD 18 bilhões em atualizações de aeroportos que incorporam interfaces padronizadas CUPPS e CUSS. Demanda de lazer crescente da classe média e expansão agressiva de frota criam terreno fértil para pilhas digitais greenfield. Companhias aéreas como Riyadh Air, Vietravel e Akasa optam por plataformas nativas em nuvem desde o início, evitando o arrasto de mainframe enfrentado em outros lugares. O surto da região em viagens de baixo custo também encoraja merchandising auxiliar sofisticado, canalizando mais transações para o mercado de Sistema de Serviços aos Passageiros do que apenas o crescimento de assentos indicaria.

A Europa permanece um laboratório de inovação crítico graças a estruturas rigorosas de proteção de dados e direitos dos passageiros impulsionando funcionalidade omnicanal e ESG. A adoção do Nevio pela British Airways destaca uma ênfase continental na convergência de oferta e pedido, enquanto a participação majoritária planejada da Air France-KLM na SAS sinaliza maior consolidação e harmonização de plataforma [4]Air France-KLM, "Acquisition of SAS Stake," airfranceklm.com. Enquanto isso, o Oriente Médio e partes da África atraem atenção por lançamentos de companhias aéreas liderados pelo estado equipados com plataformas de nuvem totalmente novas que evitam obstáculos legados. Coletivamente, essas dinâmicas reforçam um mercado de Sistema de Serviços aos Passageiros multipolar no qual maturidade regulatória, ciclos de investimento e demografias de passageiros moldam velocidade de adoção e foco de funcionalidade.

Cenário Competitivo

O mercado de Sistema de Serviços aos Passageiros exibe consolidação moderada: Amadeus, Sabre e SITA coletivamente representam aproximadamente 70% da receita global, beneficiando-se de pegadas de integração profunda e contratos de longo prazo. Cada um despeja somas significativas em P&D-apenas a Amadeus alocou EUR 1,4 bilhão em 2024-para pivotar código monolítico em direção a serviços de nuvem modulares. O desenvolvimento conjunto da Sabre com Google Cloud incorpora IA generativa em fluxos de trabalho de varejo, permitindo que transportadoras criem microsserviços personalizados em fundações multi-tenant seguras[5]Sabre, "Sabre and Google Cloud Deepen Collaboration," sabre.com.

A competição se intensifica à medida que entrantes apoiados por venture capital oferecem módulos especializados que se conectam ao PSS existente via APIs abertas. A FLYR garantiu USD 30 milhões para comercializar um sistema operacional de receita de IA que otimiza auxiliares e tarifas em tempo real. O motor de precificação de IA generativa da Fetcherr ajuda transportadoras a elevar Receita por Quilômetro de Assento Disponível recalibrando constantemente tarifas baseadas em sinais de demanda ao vivo. Tais líderes de nicho focam estreitamente em domínios de valor agregado onde podem superar incumbentes de escopo amplo, forçando fornecedores maiores a abrir seus ecossistemas ou arriscar erosão de participação.

Alianças estratégicas multiplicam: SITA colabora com aeroportos em biometria, enquanto Hitit faz parcerias com regionais que requerem implantações de baixa pegada. Companhias aéreas cada vez mais adotam estratégias multi-fornecedor-PSS principal de um grande, gestão de receita de um player de nicho, orquestração de pagamentos de uma fintech-para evitar aprisionamento e acelerar inovação. Esta mistura aumenta flexibilidade de mudança mas também amplifica complexidade de gestão de integração, assim reforçando demanda por orquestradores capazes de costurar serviços díspares em experiências coesas de viajante através do mercado de Sistema de Serviços aos Passageiros em expansão.

Líderes da Indústria de Sistema de Serviços aos Passageiros

-

Amadeus IT Group SA

-

Sabre Corporation

-

Société Internationale de Télécommunications Aéronautiques (SITA) N.V.

-

Hitit Bilgisayar Hizmetleri A.Ş.

-

Lufthansa Systems GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: O Grupo Air France-KLM anunciou planos para elevar sua participação na SAS para 60,5% para expandir presença nórdica e harmonizar capacidades de Sistema de Serviços aos Passageiros através da rede ampliada.

- Junho de 2025: Vietravel Airlines renovou seu acordo PSS de cinco anos com Sabre, reafirmando a plataforma Radixx como seu backbone de crescimento.

- Maio de 2025: Delta Air Lines e Korean Air investiram conjuntamente USD 550 milhões por uma participação acionária de 25% na WestJet, abrindo um caminho para alinhamento PSS multi-transportadora em rotas transpacíficas.

- Abril de 2025: BermudAir completou uma implementação completa da Radixx, permitindo que a start-up execute processos de oferta e pedido desde o dia de lançamento.

Escopo do Relatório Global do Mercado de Sistema de Serviços aos Passageiros

O mercado de sistema de serviços aos passageiros é segmentado por software e serviços. Os módulos básicos oferecidos no software são o sistema de reservas, gestão de inventário e sistema de controle de partida. O modelo de implantação depende da escala de adoção e da infraestrutura necessária para suportá-la.

O mercado de sistema de serviços aos passageiros é segmentado por tipo (software, serviço), implantação (on-premise, nuvem) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Software |

| Serviços |

| On-premise |

| Nuvem |

| Gestão de Reservas e Reservas |

| Gestão de Inventário |

| Check-in e Embarque |

| Gestão de Fidelidade |

| Outros |

| Transportadora de Serviço Completo |

| Transportadora de Baixo Custo |

| Transportadora Híbrida |

| Operador Charter e Regional |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| Por Tipo | Software | ||

| Serviços | |||

| Por Implantação | On-premise | ||

| Nuvem | |||

| Por Aplicação | Gestão de Reservas e Reservas | ||

| Gestão de Inventário | |||

| Check-in e Embarque | |||

| Gestão de Fidelidade | |||

| Outros | |||

| Por Tipo de Companhia Aérea | Transportadora de Serviço Completo | ||

| Transportadora de Baixo Custo | |||

| Transportadora Híbrida | |||

| Operador Charter e Regional | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Sistema de Serviços aos Passageiros até 2030?

O mercado deverá atingir USD 26,43 bilhões até 2030 com base numa CAGR de 17,12%.

Qual modelo de implantação está se expandindo mais rapidamente?

A implantação em nuvem lidera com uma CAGR de 18,9% à medida que companhias aéreas migram de infraestruturas on-premise intensivas em capital.

Por que as transportadoras de baixo custo são importantes para o crescimento do mercado?

Transportadoras de baixo custo adotam plataformas nativas em nuvem sem restrições legadas, impulsionando uma CAGR de 20,1% e empurrando fornecedores a entregar funcionalidade ágil e modular.

Como a gestão de fidelidade impacta a lucratividade das companhias aéreas?

Plataformas avançadas de fidelidade permitem personalização em tempo real, impulsionando vendas auxiliares e suportando a CAGR mais rápida de 18,2% dentro de segmentos de aplicação.

Página atualizada pela última vez em: