Tamanho e Participação do Mercado de Software de Gestão da Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.58 Bilhões de dólares |

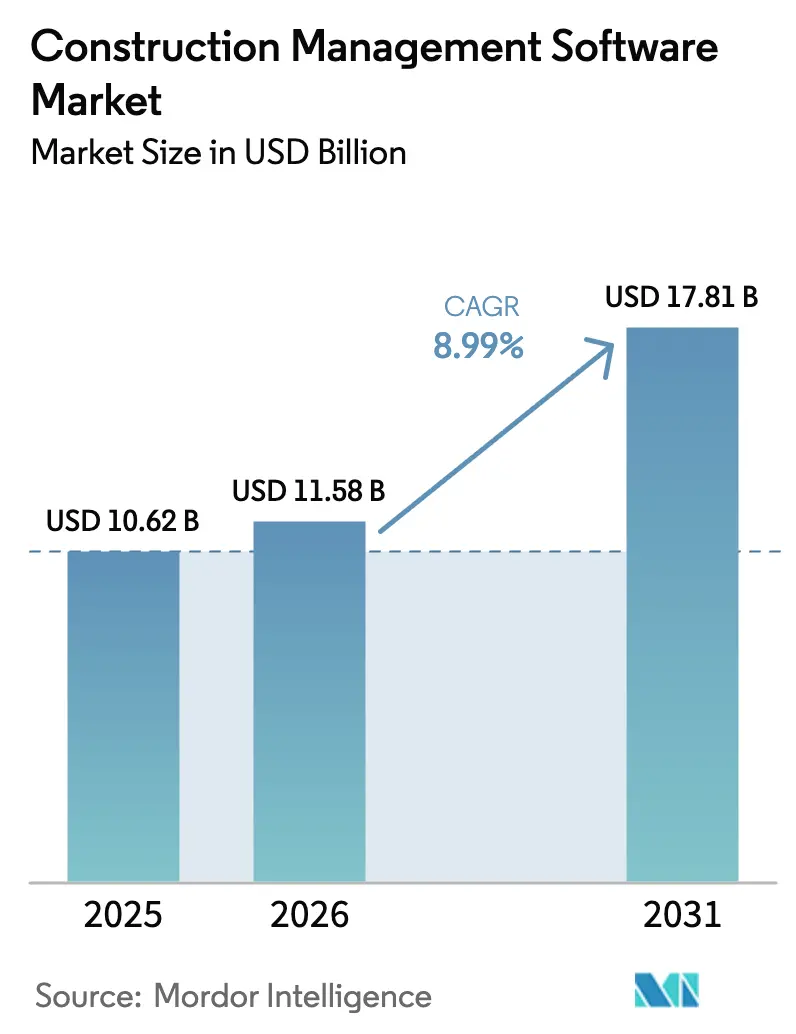

| Tamanho do Mercado (2031) | 17.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão da Construção por Mordor Intelligence

O tamanho do mercado de software de gestão da construção está projetado para expandir de USD 10,62 bilhões em 2025 e USD 11,58 bilhões em 2026 para USD 17,81 bilhões até 2031, registrando um CAGR de 8,99% entre 2026 e 2031. Os primeiros adotantes com abordagem prioritária à nuvem comprovaram que a precificação por assinatura reduz os custos iniciais, de modo que os gastos se concentram cada vez mais em plataformas de SaaS que entregam atualizações de funcionalidades de forma contínua. Os proprietários agora exigem visibilidade em tempo real de custos e cronogramas que conecte a intenção de projeto com a execução em campo, uma mudança que acelera as decisões de compra quando grandes projetos enfrentam escassez de mão de obra e volatilidade de materiais. Os fornecedores estão incorporando módulos de inteligência artificial que preveem riscos e automatizam a documentação de conformidade, aliviando a lacuna de talentos que se ampliou à medida que gerentes de projetos experientes se aposentam. Governos em todos os continentes reforçaram a demanda por meio de incentivos fiscais, mandatos de relatórios de carbono incorporado e requisitos de gêmeos digitais que tornam o software um pré-requisito para licitações públicas. Como resultado, a consolidação está ganhando ritmo à medida que líderes bem capitalizados adquirem especialistas de nicho para preencher lacunas de fluxo de trabalho e expandir internacionalmente.

Principais Conclusões do Relatório

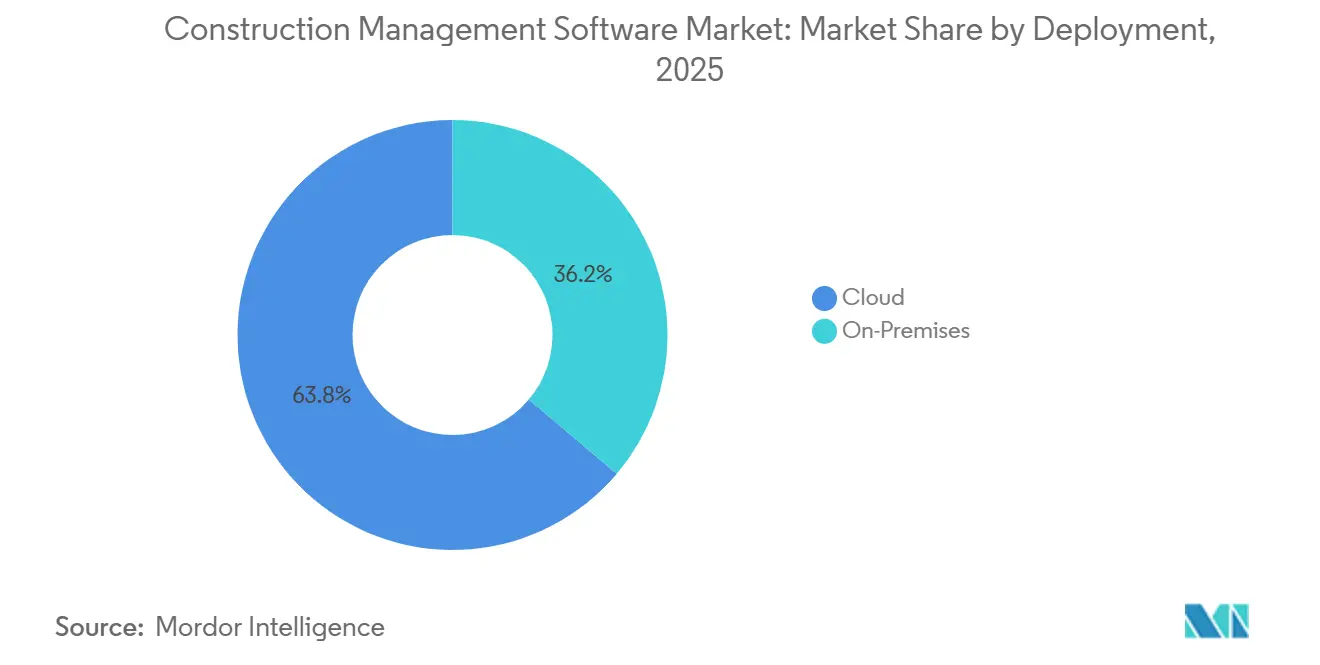

- Por implantação, a nuvem comandou 63,83% da receita de 2025, enquanto os ambientes locais estão encolhendo mesmo em segmentos sensíveis à segurança.

- Por aplicação, as ferramentas de gestão de projetos e agendamento capturaram 40,91% da participação do mercado de software de gestão da construção em 2025; as ferramentas de integração de design e BIM estão previstas para crescer a um CAGR de 9,18% até 2031.

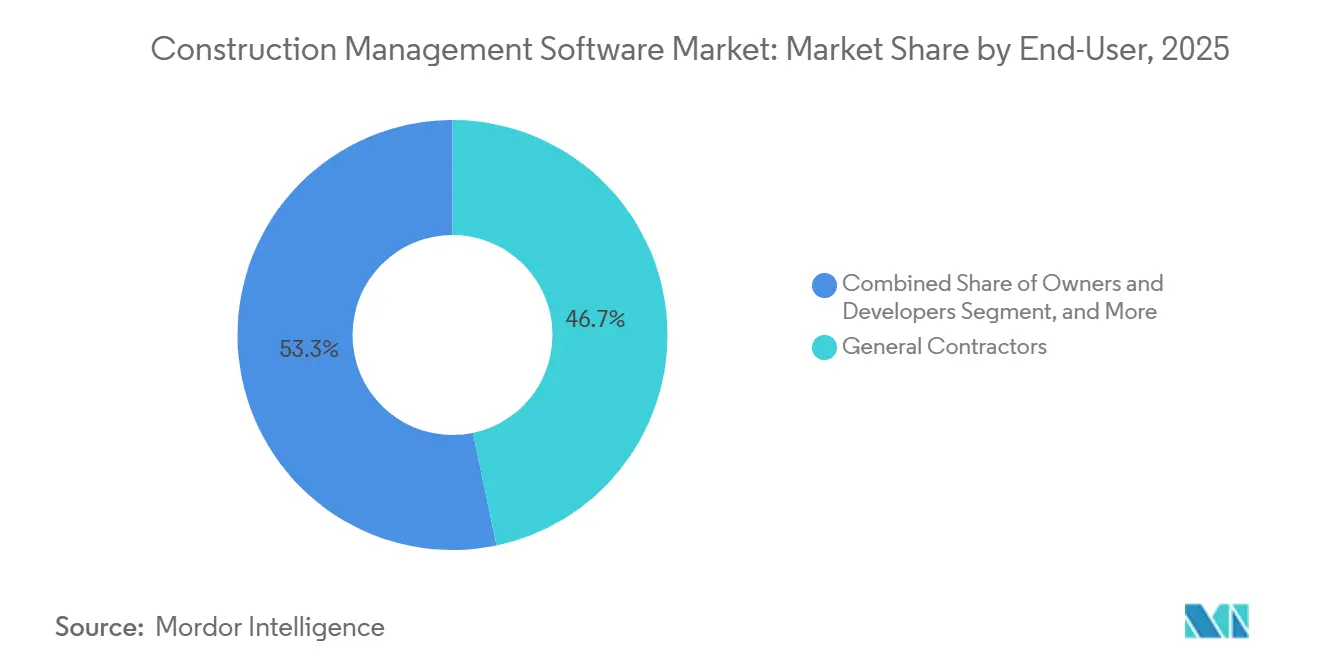

- Por usuário final, os empreiteiros gerais detiveram 46,72% dos gastos de 2025, enquanto arquitetos e engenheiros avançam a um CAGR de 9,11% até 2031.

- Por tamanho de projeto, os projetos de médio porte entre USD 50 milhões e USD 500 milhões representaram 44,38% das implantações de 2025, mas os projetos acima de USD 500 milhões estão projetados para crescer a um CAGR de 9,22% até 2031.

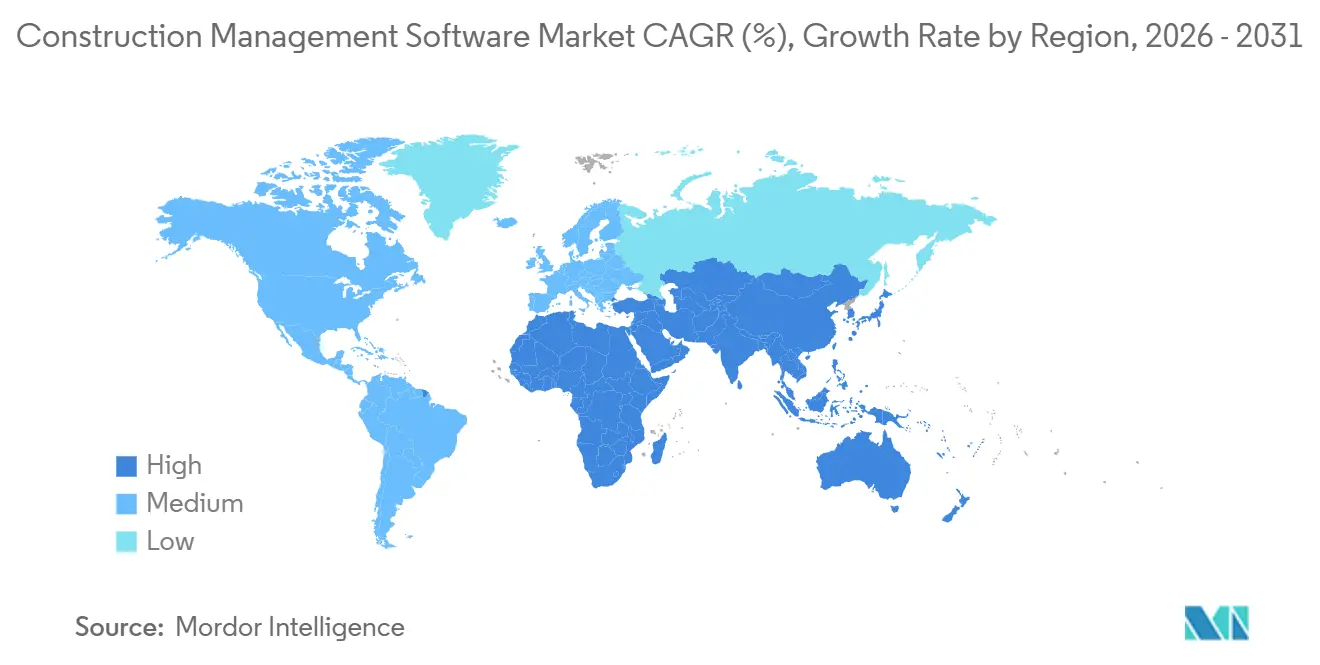

- Por geografia, a América do Norte liderou com 35,64% do valor de 2025, mas a Ásia-Pacífico está no caminho para o CAGR mais rápido de 9,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão da Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos orçamentos de transformação digital com prioridade à nuvem no pós-COVID | +2.1% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de gêmeos digitais para simulação pré-construção sem riscos | +1.8% | Megaprojetos da Ásia-Pacífico e infraestrutura europeia | Médio prazo (2-4 anos) |

| Análises de progresso habilitadas por IA reduzindo custos de retrabalho | +1.6% | América do Norte e Europa lideram, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Incentivos fiscais governamentais para tecnologia na construção | +1.3% | Estados Unidos, União Europeia, Singapura | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada forçando a adoção de software de produtividade | +1.2% | Global, mais aguda em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade e carbono incorporado impulsionando módulos de BIM | +1.0% | Europa, América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Orçamentos de Transformação Digital com Prioridade à Nuvem no Pós-COVID

A colaboração remota tornou-se rotineira durante a pandemia, e o modelo de despesas operacionais associado convenceu os diretores financeiros de que o software por assinatura oferece um retorno mais rápido do que servidores com uso intensivo de capital. Empresas de construção e engenharia subsequentemente aumentaram os orçamentos de nuvem em 18% ao ano, realocando economias provenientes de hardware desativado para ferramentas móveis de campo. A interoperabilidade agora superou o preço como o principal critério de avaliação, pois a reinserção manual de dados atrasa os ciclos de faturamento mensais. Os roteiros dos fornecedores, portanto, enfatizam APIs abertas e centros de dados regionais, exemplificados pela Nuvem Soberana da Microsoft para a Europa, que satisfaz as regras de residência do GDPR.

Adoção de Gêmeos Digitais para Simulação Pré-Construção sem Riscos

Os proprietários de infraestrutura dependem de simulação para descobrir conflitos antes da mobilização das equipes, reduzindo os custos médios de ordens de mudança em 15%. Os clientes públicos agora exigem gêmeos digitais em grandes projetos, por exemplo, o requisito do Reino Unido em projetos acima de GBP 50 milhões e o programa rodoviário do Japão que expandiu os critérios do i-Construction. Plataformas em nuvem que transmitem feeds de sensores para modelos de BIM federados permitem que os gestores validem curas, elevações e concretagens em relação às especificações em tempo real.

Análises de Progresso Habilitadas por IA Reduzindo Custos de Retrabalho

Módulos de visão computacional comparam imagens de 360 graus com a intenção de projeto, reduzindo incidentes de retrabalho em 38% em sites piloto e economizando aproximadamente USD 1,2 milhão em um contrato de USD 100 milhões. Algoritmos de agendamento preditivo agora identificam atrasos no cronograma duas semanas antes do que as técnicas de caminho crítico, permitindo que equipes enxutas se reposicionem antes que penalidades se acumulem. Parceiros de hardware como a NVIDIA aceleram a adoção ao empacotar aceleração de GPU que renderiza a detecção de conflitos instantaneamente em dispositivos móveis.

Incentivos Fiscais Governamentais para Tecnologia na Construção

Os formuladores de políticas veem a digitalização como o caminho mais rápido para descarbonizar e reduzir riscos nos ativos construídos, por isso financiam o software diretamente. Os Estados Unidos estenderam as deduções da Seção 179 para cobrir soluções de construção, permitindo a dedução imediata de despesas de até USD 1,16 milhão.[1]Receita Federal dos Estados Unidos, "Limites de Dedução da Seção 179 em 2024," irs.gov O Programa Europa Digital da União Europeia cofinancia 40% das compras de software que aumentam a eficiência energética, enquanto Singapura reembolsa até SGD 30.000 (USD 22.000) por empresa para acelerar a migração para SaaS. Essas subvenções comprimem os períodos de retorno para menos de dois anos, mesmo para empreiteiros do mercado intermediário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressões sobre as margens dos empreiteiros atrasando despesas de capital em TI | -1.4% | América do Norte e Europa, onde a inflação salarial supera 6% | Curto prazo (≤ 2 anos) |

| Problemas de silos de dados e interoperabilidade entre soluções pontuais legadas | -1.1% | Global, especialmente empresas que utilizam software com mais de 10 anos | Médio prazo (2-4 anos) |

| Preocupações com segurança cibernética e soberania de dados em nuvens multilocatárias | -0.8% | Europa, China, Oriente Médio | Médio prazo (2-4 anos) |

| Baixa maturidade digital de pequenos e microempreiteiros | -0.7% | Ásia-Pacífico emergente, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões sobre as Margens dos Empreiteiros Atrasando Despesas de Capital em TI

As margens operacionais caíram para 2,8% em 2024, pois os custos de materiais e mão de obra superaram as cláusulas de reajuste.[2]Associação de Gestão Financeira da Construção, "Pesquisa Financeira Trimestral 2024," cfma.org Muitas empresas adiaram atualizações de software mesmo reconhecendo os ganhos de eficiência, pois o caixa é redirecionado para capacidade de fiança e reservas de capital de giro. Os pequenos empreiteiros, que representam 78% dos estabelecimentos, mas apenas 23% da receita, têm mais dificuldade em amortizar assinaturas quando as taxas de juros sobre empréstimos para construção superaram 8%.

Silos de Dados e Problemas de Interoperabilidade entre Soluções Pontuais Legadas

O empreiteiro médio utiliza 11 aplicações distintas, mas apenas um terço troca dados sem intervenções manuais. O middleware personalizado pode custar USD 50.000 por conexão, de modo que muitas empresas adiam a adoção de novas ferramentas apesar do ROI claro. Os padrões de dados atuais do setor, como o IFC, não se estendem aos fluxos de trabalho financeiros, perpetuando lacunas que inflam o custo total de propriedade. Os fornecedores de suítes respondem pré-integrando módulos de ERP, controles de projetos e cadeia de suprimentos, mas os preços frequentemente excedem os orçamentos de empresas com faturamento abaixo de USD 50 milhões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Nuvem Domina à Medida que os Mandatos de Residência de Dados Reformulam as Arquiteturas

Os serviços em nuvem detiveram 63,83% da participação do mercado de software de gestão da construção em 2025 e estão crescendo mais rapidamente do que as alternativas locais, refletindo a demanda universal por economia de pagamento conforme o uso e acesso remoto. Os empreiteiros multinacionais acolhem centros de dados regionais, como as novas instalações da Microsoft na Alemanha, França e Polônia, que satisfazem as regras de soberania, removendo assim uma das últimas barreiras para a adoção integral de SaaS.

Os lançamentos trimestrais de funcionalidades reforçam a preferência pela nuvem, pois as atualizações locais consomem escassa mão de obra de TI. Os fornecedores relataram que a retenção supera 95% quando os clientes recebem previsão de riscos por IA, modos móveis offline e rastreadores de conformidade automatizados sem novas taxas de licença. As arquiteturas híbridas persistem apenas onde a renderização de gêmeos digitais sensível à latência ou dados financeiros classificados devem permanecer no local, mas mesmo esses fluxos de trabalho cada vez mais transferem arquivos para a nuvem para reduzir a sobrecarga de armazenamento.

Por Aplicação: Os Controles de Projetos Lideram Enquanto a Integração de BIM Cresce com a Conformidade de Carbono

As ferramentas de gestão de projetos e agendamento comandaram 40,91% do mercado de software de gestão da construção em 2025, pois toda equipe de projeto precisa de acompanhamento de orçamento e supervisão do caminho crítico. No entanto, os módulos de integração de design e BIM registram o CAGR mais rápido de 9,18% até 2031, impulsionados por calculadoras de carbono incorporado agora embutidas diretamente nos ambientes de modelagem.

As aplicações de segurança, qualidade e operações de campo ganham impulso à medida que os reguladores endurecem as regras de relatórios; a OSHA agora exige registros digitais de lesões em canteiros com 20 ou mais trabalhadores, e o Regulamento de Produtos de Construção revisado da UE exige rastreabilidade de materiais.[3]OSHA, "Regra Final de Relatório Eletrônico de Lesões," osha.gov As suítes de contabilidade de custos crescem mais lentamente porque muitos empreiteiros de médio porte ainda dependem de planilhas, mas as integrações em nuvem com sistemas de ERP estão corroendo essa inércia.

Por Usuário Final: Os Empreiteiros Gerais Ancoram os Gastos Enquanto os Projetistas Aceleram

Os empreiteiros gerais retiveram 46,72% do valor de 2025 para o tamanho do mercado de software de gestão da construção, refletindo seu papel central na coordenação de obras e finanças. Os proprietários e incorporadores seguem, priorizando módulos de entrega de ativos que vinculam dados de construção com sistemas de gestão de propriedades.

Arquitetos e engenheiros estão expandindo a um CAGR de 9,11% porque estatutos como a Lei de Segurança de Edifícios do Reino Unido exigem registros digitais de detalhes de segurança contra incêndio, tornando o BIM inegociável. As especialidades de obras adotam aplicativos móveis de tarefas que eliminam a papelada, impulsionando a adoção mesmo entre empresas com menos de 20 funcionários.

Por Tamanho de Projeto: Os Projetos de Médio Porte Dominam as Instalações Enquanto os Megaprojetos Justificam Suítes Premium

Os projetos avaliados entre USD 50 milhões e USD 500 milhões representaram 44,38% das implantações de 2025, o ponto ideal onde o esforço de configuração do software se alinha com a duração do projeto. O retorno médio é de 14 meses graças ao faturamento mensal mais rápido e à redução de ordens de mudança.

Os grandes projetos acima de USD 500 milhões, no entanto, apresentam um CAGR de 9,22% porque mesmo ganhos marginais de cronograma se traduzem em economias de vários milhões de dólares. Esses megaprojetos exigem acesso baseado em funções de nível empresarial, controle de custos em múltiplas moedas e análises preditivas que contratos menores não conseguem justificar, de modo que os fornecedores precificam os módulos premium de acordo.

Análise Geográfica

A América do Norte reteve 35,64% dos gastos de 2025 para o mercado de software de gestão da construção, apoiada pela alta penetração de banda larga e pela maturidade da cultura de nuvem. Os incentivos fiscais federais e a rápida adoção de módulos de IA sustentam o crescimento mesmo quando a região se aproxima da saturação. Os empreiteiros lá relatam 89% de adoção exclusiva em nuvem, uma taxa muito à frente dos pares globais.

A Europa contribuiu com 28,7% da receita de 2025. A conformidade com o GDPR inicialmente desacelerou a migração para múltiplos locatários, mas a Nuvem Soberana da Microsoft e as subvenções da UE agora preenchem essa lacuna, de modo que o crescimento se mantém em um CAGR de 8,7%. As avaliações de carbono ao longo de toda a vida útil exigidas pela Diretiva de Desempenho Energético dos Edifícios estimulam ainda mais as vendas de módulos de BIM.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido com um CAGR de 9,43% até 2031, sustentada pelo programa de infraestrutura de USD 1,4 trilhão da China, pelo Plano Nacional de Infraestrutura da Índia e pelos mandatos de gêmeos digitais do Japão.[4]Banco Asiático de Desenvolvimento, "Perspectiva de Infraestrutura da Ásia 2025," adb.org Os subsídios governamentais em Singapura, Austrália e Coreia do Sul reduzem as lacunas de acessibilidade, enquanto os centros de dados locais resolvem as preocupações com soberania.

Cenário Competitivo

O mercado de software de gestão da construção apresenta concentração moderada. Os cinco principais fornecedores Oracle, Autodesk, Procore, Trimble e Bentley Systems capturaram coletivamente cerca de 45% da receita de 2025, deixando amplo espaço para especialistas que se concentram em construtores residenciais ou fluxos de trabalho de entrega de proprietários-operadores. A Oracle aproveita seu núcleo de ERP para vender suítes integradas que conectam controles de projetos com módulos financeiros, uma estratégia que produziu crescimento de dois dígitos em nuvem no exercício fiscal de 2024.

A receita internacional da Procore cresceu 35% ao ano no terceiro trimestre de 2024, à medida que localizou aplicações para idiomas europeus e formatos regulatórios da Ásia-Pacífico. A Autodesk expandiu-se para montante ao adquirir a Forma, avançando mais cedo para análise de viabilidade e zoneamento, de modo que os concorrentes na fase de construção enfrentam um titular muito antes do início das obras.

A inovação depende de IA e interoperabilidade. A Trimble fez parceria com a NVIDIA para incorporar algoritmos generativos que automatizam a logística de equipamentos, enquanto a Nemetschek adquiriu a GoCanvas para fundir a captura de dados móveis com o BIM de desktop. Novos entrantes apoiados por capital de risco, como a STACK, concentram-se especificamente em estimativas, captando USD 45 milhões para integrar catálogos de fornecedores diretamente em levantamentos de quantitativos. Os depósitos de patentes mostram que os titulares estão correndo para proteger técnicas de monitoramento de progresso por IA, destacando a intensificação da concorrência.

Líderes do Setor de Software de Gestão da Construção

Oracle Corporation (Construction and Engineering GBU)

Bentley Systems Incorporated

Procore Technologies Inc.

Microsoft Corporation

Trimble Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Autodesk lançou um módulo de rastreamento de progresso habilitado por IA que automatiza comparações de como construído versus BIM para projetos acima de USD 500 milhões.

- Janeiro de 2026: Os resultados preliminares do quarto trimestre de 2025 da Procore mostraram receita anual superando USD 1 bilhão, impulsionada por 38% de crescimento internacional.

- Dezembro de 2025: A Oracle adicionou um módulo de IoT de gêmeo digital à sua Nuvem de Construção e Engenharia voltado para proprietários de infraestrutura.

- Novembro de 2025: A Trimble e a NVIDIA lançaram uma parceria para integrar IA generativa para planejamento de logística de equipamentos.

Escopo do Relatório Global do Mercado de Software de Gestão da Construção

O Relatório do Mercado de Software de Gestão da Construção é Segmentado por Implantação (Local, Nuvem), Aplicação (Gestão de Projetos e Agendamento, Contabilidade de Custos e Estimativa, Serviço de Campo e Operações em Canteiro, Segurança, Qualidade e Relatórios, Integração de Design/BIM), Usuário Final (Empreiteiros Gerais, Proprietários e Incorporadores, Arquitetos e Engenheiros, Subempreiteiros e Especialidades de Obras, Agências Governamentais e de Infraestrutura), Tamanho do Projeto (Pequeno menos de USD 50 Milhões, Médio de USD 50 Milhões a USD 500 Milhões, Grande acima de USD 500 Milhões) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Gestão de Projetos e Agendamento |

| Contabilidade de Custos e Estimativa |

| Serviço de Campo e Operações em Canteiro |

| Segurança, Qualidade e Relatórios |

| Integração de Design/BIM |

| Empreiteiros Gerais |

| Proprietários e Incorporadores |

| Arquitetos e Engenheiros |

| Subempreiteiros e Especialidades de Obras |

| Agências Governamentais e de Infraestrutura |

| Pequeno (Menos de USD 50 M) |

| Médio (USD 50 M - 500 M) |

| Grande (Acima de USD 500 M) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Implantação | Local | |

| Nuvem | ||

| Por Aplicação | Gestão de Projetos e Agendamento | |

| Contabilidade de Custos e Estimativa | ||

| Serviço de Campo e Operações em Canteiro | ||

| Segurança, Qualidade e Relatórios | ||

| Integração de Design/BIM | ||

| Por Usuário Final | Empreiteiros Gerais | |

| Proprietários e Incorporadores | ||

| Arquitetos e Engenheiros | ||

| Subempreiteiros e Especialidades de Obras | ||

| Agências Governamentais e de Infraestrutura | ||

| Por Tamanho de Projeto | Pequeno (Menos de USD 50 M) | |

| Médio (USD 50 M - 500 M) | ||

| Grande (Acima de USD 500 M) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de software de gestão da construção até 2031?

As previsões indicam que o mercado atingirá USD 17,81 bilhões até 2031, avançando a um CAGR de 8,99% de 2026 a 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As soluções em nuvem expandem a um CAGR de 9,34% graças à precificação de pagamento conforme o uso e às atualizações trimestrais de funcionalidades que mantêm os sistemas atualizados.

Qual segmento de aplicação apresenta o maior impulso?

Os módulos de integração de design e BIM lideram o crescimento com um CAGR de 9,18% porque os mandatos de rastreamento de carbono e gêmeos digitais os tornam essenciais.

Qual região registrará a maior taxa de crescimento?

A Ásia-Pacífico está projetada para expandir a um CAGR de 9,43%, impulsionada por grandes programas de infraestrutura na China, Índia e Japão.

Por que os pequenos empreiteiros são mais lentos na adoção de software?

Margens apertadas, suporte de TI limitado e altos custos de integração afastam as empresas menores, embora as ferramentas com abordagem prioritária ao mobile estejam reduzindo as barreiras de entrada.

Quão competitivo é o cenário de fornecedores?

Os cinco principais fornecedores controlam cerca de 45% da receita, de modo que a rivalidade é moderada e os especialistas de nicho ainda encontram espaço para se diferenciar.

Página atualizada pela última vez em: