Tamanho e Participação do Mercado de Vasos de Pressão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 63.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vasos de Pressão por Mordor Intelligence

O tamanho do mercado de vasos de pressão deve crescer de USD 60,77 bilhões em 2025 para USD 63,52 bilhões em 2026, com previsão de atingir USD 79,23 bilhões até 2031 a um CAGR de 4,52% no período 2026-2031.

A modernização da infraestrutura energética, a construção nuclear na Ásia-Pacífico e os investimentos na economia do hidrogênio estão remodelando os perfis de demanda. Os vasos de pressão compósitos com revestimento externo (COPVs) lideram a mudança tecnológica porque as vantagens de relação peso-resistência viabilizam a mobilidade do hidrogênio e aplicações espaciais. As classificações de ultrapressão acima de 100 bar expandem-se rapidamente à medida que os veículos de células de combustível e o processamento químico supercrítico tornam-se correntes dominantes. O mercado de vasos de pressão também se beneficia de normas de segurança mais rigorosas, como ASME, PED e API 510, que aceleram os ciclos de substituição e favorecem os fabricantes certificados. Ao mesmo tempo, a volatilidade dos preços do aço, a escassez de mão de obra qualificada e os longos ciclos de certificação pesam sobre a lucratividade, empurrando os produtores em direção a compósitos e à automação.

Principais Conclusões do Relatório

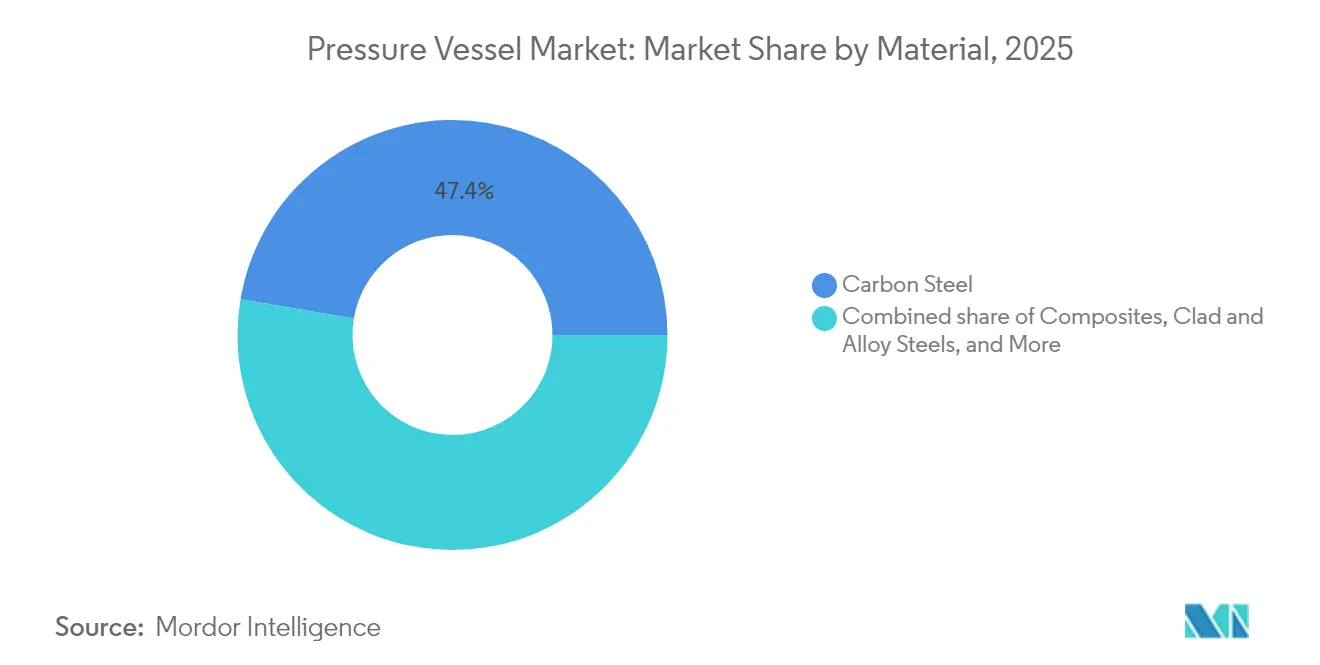

- Por material, o aço carbono detinha 47,35% da participação do mercado de vasos de pressão em 2025, enquanto os compósitos registraram o maior CAGR projetado de 7,05% até 2031.

- Por classificação de pressão, o segmento de 0 a 10 bar (baixa pressão) capturou a maior participação de 40,60% em 2025, enquanto os vasos acima de 100 bar capturaram 7,20% do crescimento incremental, superando todas as demais faixas entre 2025 e 2031.

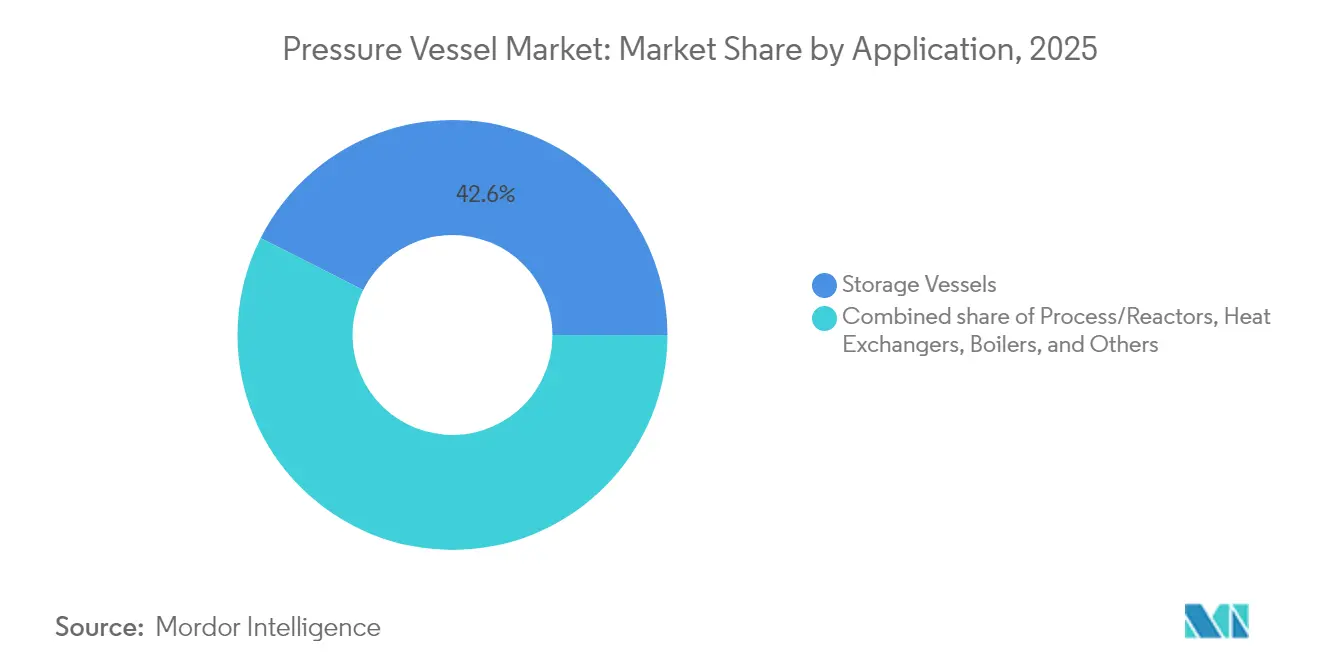

- Por aplicação, o armazenamento respondeu por 42,55% do tamanho do mercado de vasos de pressão em 2025, mas a categoria especial "Outros" deve expandir-se a um CAGR de 6,85% até 2031.

- Por usuário final, petróleo e gás médio/downstream reteve 33,45% da participação de receita em 2025, enquanto os usos farmacêuticos e de biotecnologia avançam a um CAGR de 7,05% até 2031.

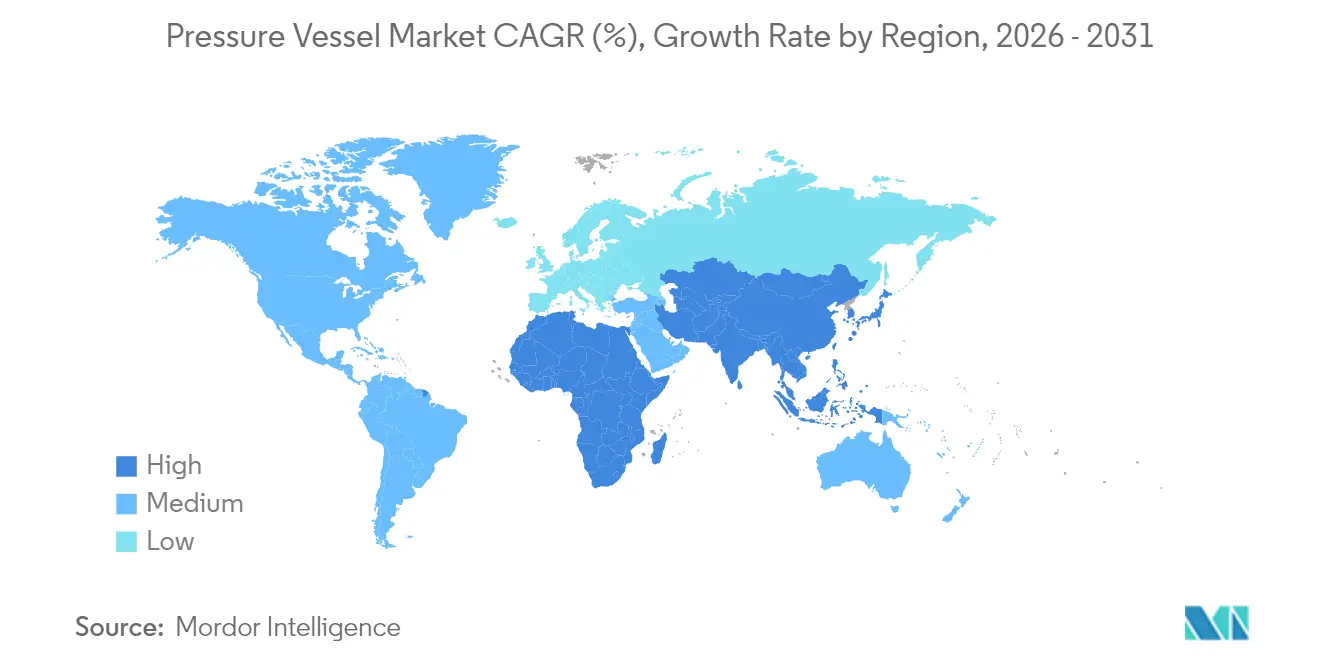

- A Ásia-Pacífico comandou 44,62% do mercado de vasos de pressão em 2025 e registra o maior CAGR regional de 6,05% ao longo da janela de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Vasos de Pressão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações de infraestrutura energética em economias emergentes | +1.20% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Aumento do comércio global de GNL e demanda associada por armazenamento criogênico | +0.90% | Global, com foco na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ressurgimento da construção nuclear nova na Ásia | +0.80% | Núcleo da Ásia-Pacífico, transbordamento para a Europa | Longo prazo (≥ 4 anos) |

| Regulamentações de segurança no trabalho mais rigorosas | +0.60% | Global | Curto prazo (≤ 2 anos) |

| Adoção de COPVs na mobilidade do hidrogênio | +0.70% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Módulos de processamento químico de pequena escala e escopo modular | +0.50% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações de Infraestrutura Energética em Economias Emergentes

Os governos da Ásia-Pacífico aceleram projetos de refinarias, petroquímica e geração de energia que exigem grandes quantidades de vasos certificados; o fornecimento pela Dongfang Electric de vasos de pressão de reatores domésticos para Taishan 2 sublinha a mudança das importações para a fabricação local.(1)World Nuclear News, "Marco de Construção no EPR Taishan 2," world-nuclear-news.org Parques industriais em toda a Índia e no Sudeste Asiático especificam vasos padronizados para usinas de ciclo combinado e terminais de GNL, redistribuindo pedidos dos fornecedores ocidentais tradicionais. O financiamento de bancos de desenvolvimento nacionais encurta os ciclos de projetos e aumenta as garantias de volume para os fabricantes regionais. Os menores custos de mão de obra complementam as crescentes habilidades técnicas, possibilitando produtos com preços competitivos que cumprem os códigos ASME e PED. Essa migração geográfica de capacidade adiciona resiliência manufatureira e pressão de custo dentro do mercado de vasos de pressão.

Aumento do Comércio Global de GNL e Demanda Associada por Armazenamento Criogênico

A primeira carga de exportação do Canadá pela costa do Pacífico para a Ásia demonstra que os fluxos de GNL da América do Norte demandam centenas de vasos de aço inoxidável de parede dupla que mantêm temperaturas de −162 °C sob carregamento variável. A planta GNL Canadá, no valor de USD 40 bilhões, ilustra a escala, com tanques projetados para gerenciar o gás de vaporização (boil-off) e tensões térmicas cíclicas. A complexidade dos vasos cresce ao integrá-los em navios e caminhões de serviço pesado movidos a GNL, onde a redução de peso e o isolamento a vácuo tornam-se missão crítica. Essas barreiras técnicas favorecem os operadores estabelecidos com conhecimento criogênico comprovado, consolidando a participação de mercado entre fornecedores especializados. Os contratos de fornecimento de longo prazo reduzem o risco de volume, proporcionando grande visibilidade de carteira de pedidos para os fabricantes de vasos criogênicos.

Ressurgimento da Construção Nuclear Nova na Ásia

A Japan Steel Works controla 80% da capacidade global de forjamento de grande porte utilizada em vasos de pressão de reatores, ancorando a liderança da Ásia-Pacífico.(2)Japan Steel Works, "Pedidos de Componentes Nucleares Impulsionam Resultados da JSW," jsw.co.jp A Mitsubishi Heavy Industries expandiu a produção de reatores em Kobe para apoiar reinicializações domésticas e pedidos de exportação, enquanto a Atommash da Rússia agora produz quatro conjuntos completos de ilhas nucleares por ano após seu relançamento. Os reatores modulares pequenos avançados aproveitam a fabricação em fábrica, padronizando os projetos de vasos para reduzir a mão de obra no local e o risco de cronograma. Cada pedido de reator comanda dezenas de milhões de dólares por um único vaso de pressão, tornando o nuclear o segmento de maior valor do mercado de vasos de pressão. Os pipelines de novas construções na China e na Índia, portanto, sustentam a visibilidade de demanda de longa duração.

Regulamentações de Segurança no Trabalho Mais Rigorosas (API 510, PED, ASME)

As inspeções de API 510 exigem avaliações periódicas de espessura de parede e detecção de falhas, motivando a substituição antecipada de vasos de refinarias envelhecidos. A Diretiva Europeia de Equipamentos sob Pressão (PED) simplifica a conformidade em 27 estados-membros, mas os encargos de documentação e as auditorias de organismos notificados elevam os custos que os fabricantes menores têm dificuldade em absorver. As revisões do código ASME agora incluem aços ferríticos de resistência melhorada ao fluência e componentes manufaturados por fabricação aditiva, ampliando as opções de projeto enquanto mantêm as margens de segurança da ASME.ORG. As empresas que anunciam conformidade completa ganham vantagens em licitações, pois os proprietários de ativos tratam as credenciais de segurança como critérios de seleção. Em conjunto, a regulamentação transforma a segurança de um centro de custo em um diferencial competitivo dentro do mercado de vasos de pressão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do aço comprimindo as margens dos OEMs | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Longos ciclos de certificação e conformidade | -0.60% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Lenta comercialização dos projetos de Geração IV | -0.40% | Global | Longo prazo (≥ 4 anos) |

| Escassez de soldadores e inspetores qualificados | -0.70% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Aço Comprimindo as Margens dos OEMs

O consumo aparente de aço na Europa encolheu pelo quarto ano consecutivo em 2024, e as novas tarifas de importação dos EUA intensificaram as oscilações de custo.(3)Financial Times, "Tarifas Afetam Duramente o Mercado de Aço enquanto a Recessão Persiste," ft.com Os fabricantes de vasos de pressão negociam contratos de entrega a preço fixo meses antes de as usinas de laminação acertarem os sobretaxas trimestrais, gerando margens negativas quando os preços à vista disparam. Alguns produtores aceleram a substituição por compósitos ou graus de aço inoxidável duplex para mitigar a exposição, mas as aprovações de código limitam as mudanças rápidas. Os encargos de capital de giro também aumentam porque as usinas exigem pagamento mais rápido durante ciclos de fornecimento restrito. Assim, a volatilidade de preços restringe diretamente a lucratividade no mercado de vasos de pressão.

Longos Ciclos de Certificação e Conformidade

Os pacotes de documentos para reatores nucleares excedem 2.000 páginas e exigem análise de vários anos por reguladores como o NRC e a EURATOM, atrasando o reconhecimento de receita para os fornecedores de vasos. Os bioreatores farmacêuticos passam por testes de validação que podem durar 18 meses antes da liberação de lotes. Os novos entrantes menores consideram os custos de auditoria proibitivos, reforçando o domínio dos operadores estabelecidos. Os esforços de harmonização entre ASME e PED avançam lentamente, de modo que os OEMs ainda precisam adaptar os dossiês de produtos por jurisdição. Esses ciclos prolongados esticam os fluxos de caixa e restringem a adoção de novas tecnologias no mercado de vasos de pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Compósitos Desafiam a Dominância do Aço

O aço carbono reteve 47,35% da participação do mercado de vasos de pressão em 2025, graças ao baixo custo e à ampla cobertura de código. No entanto, o tamanho do mercado de vasos de pressão de compósitos deve crescer a um CAGR de 7,05% até 2031 à medida que a mobilidade do hidrogênio escala os volumes de produção. O aço inoxidável mantém um papel perene nos setores de alimentos, farmacêutico e biotecnologia, onde a resistência à corrosão justifica seu preço premium. Os aços revestidos e de liga atendem aos reatores petroquímicos de alta temperatura, e o alumínio ocupa nichos sensíveis ao peso. Os vasos de pressão compósitos com revestimento externo (COPVs) alcançam 60% de redução de peso a 700 bar de serviço, expandindo a adoção para transporte e armazenamento estacionário.

O mercado de vasos de pressão responde remodelando linhas de enrolamento de filamentos e assegurando acordos de fornecimento de fibra de carbono para capturar a oportunidade emergente em compósitos. Os fabricantes de aço defendem sua participação adicionando linhas de eletropolimento e ligas duplex para atender aos rígidos códigos de higiene. A diversificação de materiais, portanto, intensifica a concorrência, com as aprovações regulatórias atuando como barreira e catalisador. As certificações para revestimentos compósitos em serviço nuclear permanecem ilusórias, mantendo o aço dominante nesse segmento premium, mas sem deter o avanço dos compósitos em outros lugares.

Por Classificação de Pressão: Ultrapressão Impulsiona a Inovação

Os vasos de baixa pressão entre 0 e 10 bar detinham 40,60% da participação do mercado de vasos de pressão em 2025 em armazenamento a granel e tratamento de água. O tamanho do mercado de vasos de pressão para unidades de ultrapressão acima de 100 bar crescerá a um CAGR de 7,25% até 2031 porque tanques de hidrogênio e reatores supercríticos exigem classificações extremas. Os segmentos de média pressão (10-50 bar) e alta pressão (50-100 bar) fornecem substituições constantes em refinarias e plantas químicas. Os veículos de células de combustível a hidrogênio armazenam a 350-700 bar, de modo que os tanques Tipo 4 tornam-se o padrão de projeto.

Os fabricantes que visam este segmento investem em prensas de autofretagem, enrolamento de precisão e bancadas de teste de ruptura próprias para cumprir a ISO 19881. O custo por quilograma de hidrogênio armazenado torna-se a métrica competitiva, impulsionando revestimentos mais finos e fibras avançadas. Por outro lado, os produtores de baixa pressão focam em fazendas de tanques modulares e linhas de laminação automatizadas para preservar as margens nos mercados de commodities. Essa bifurcação ressalta como as tecnologias emergentes redefinem os clusters competitivos dentro do mercado de vasos de pressão.

Por Aplicação: Dominância do Armazenamento Enfrenta Crescimento de Especialidades

Os vasos de armazenamento capturaram 42,55% da receita em 2025, atendendo terminais de GNL, gases industriais e armazenamento petroquímico. A categoria "Outros", que inclui módulos de processamento químico modulares e dewars criogênicos, expande-se a um CAGR de 6,85% até 2031, superando os reatores e caldeiras convencionais. Os projetos criogênicos necessitam de isolamento multicamada e invólucros de vácuo para gerenciar a entrada de calor, enquanto os vasos de módulos compactos priorizam pegadas compactas e instrumentação integrada.

O mercado de vasos de pressão capitaliza essa divergência oferecendo módulos personalizados sob acordos de estrutura, capturando honorários de projeto para manufatura e peças sobressalentes de pós-venda. Os fornecedores de armazenamento de alto volume aceleram a soldagem robótica e os registros digitais de qualidade para manter a liderança em custos. Com o tempo, o conhecimento adquirido com vasos especiais alimenta as ofertas padrão, fomentando a inovação incremental em todo o espectro de aplicações.

Por Indústria de Usuário Final: Farma e Biotecnologia Aceleram o Crescimento

Petróleo e gás médio/downstream reteve 33,45% da receita em 2025, mas os segmentos farmacêutico e de biotecnologia registrarão um CAGR de 7,05% até 2031 à medida que as escalas de bioreatores de uso único ultrapassam 4.000 litros. O tamanho do mercado de vasos de pressão para energia nuclear também aumentará, dado os novos programas de construção de reatores, enquanto os usuários químicos e petroquímicos sustentam a demanda de base. As aplicações de alimentos e bebidas dependem do aço inoxidável série 300 com acabamentos espelhados para mitigar o biofilme, proporcionando substituições constantes.

As rigorosas exigências de validação de limpeza da biotecnologia demandam interiores eletropolidos e rastreabilidade documental, elevando os preços médios de venda. Os fornecedores, portanto, agrupam suporte à validação e pacotes de auditoria de BPF (Boas Práticas de Fabricação), fortalecendo o bloqueio ao cliente. Por outro lado, os clientes de petróleo e gás impõem rígidas disciplinas de custo, pressionando as margens. O portfólio misto amortece a ciclicidade, reforçando o posicionamento diversificado entre os principais participantes do mercado de vasos de pressão.

Análise Geográfica

A Ásia-Pacífico detinha 44,62% do mercado de vasos de pressão em 2025 e tem previsão de expansão a um CAGR de 6,05% até 2031. A localização dos componentes de ilhas nucleares da China e as ampliações de refinarias da Índia sustentam grandes carteiras de pedidos. A Japan Steel Works e a Mitsubishi Heavy Industries fornecem forjamentos de reatores globalmente, reforçando a dominância regional em segmentos de alta especificação. A Coreia do Sul aproveita a expertise em construção naval para produzir tanques de GNL, e as economias da ASEAN investem em estações de reabastecimento de hidrogênio que utilizam COPVs de 700 bar. Esses projetos estabelecem ecossistemas de manufatura de longo prazo em toda a região. A América do Norte representa um cenário maduro, porém rico em oportunidades. Os EUA pretendem aumentar a capacidade nuclear de 100 GW em 2024 para 300 GW até 2050, implicando que a demanda considerável por vasos de grau reator e os terminais de exportação ao longo da Costa do Golfo e da Colúmbia Britânica exigem armazenamento criogênico, sustentando pedidos especializados de vasos. Os ciclos de substituição em refinarias e as regras mais rigorosas da OSHA criam demanda doméstica recorrente, embora os fabricantes enfrentem concorrência de importações asiáticas em tanques de commodities.

A Europa prioriza a descarbonização, canalizando recursos para infraestrutura de hidrogênio e reatores modulares pequenos. A harmonização do PED simplifica as vendas transfronteiriças, mas eleva os limiares de conformidade. A volatilidade dos preços do aço e os custos de energia desafiam as margens, motivando a consolidação entre fabricantes de médio porte. A Escandinávia e a Alemanha desenvolvem plantas de Energia-para-X (Power-to-X), adicionando vasos de ultrapressão às listas de desejos locais. No geral, os clientes europeus pagam prêmios por cadeias de fornecimento rastreáveis e divulgações de pegada de carbono.

Regiões emergentes como América do Sul, Oriente Médio e África exibem trajetórias de crescimento divergentes. Os campos de pré-sal do Brasil estendem a infraestrutura downstream, o México retrofit refinarias, e a Argentina busca a monetização do xisto. Os clusters petroquímicos do Golfo na Arábia Saudita e nos Emirados Árabes Unidos encomissam reatores e trocadores de calor em escala mega. As nações africanas buscam unidades modulares de fertilizantes e gaseificação, dependendo de contratantes de EPC estrangeiros que agrupam vasos importados. Coletivamente, essas áreas injetam volume adicional positivo no mercado global de vasos de pressão, embora a partir de bases menores.

Cenário Competitivo

O mercado de vasos de pressão é fragmentado em termos de receita global, mas exibe bolsões de alta concentração. Os vasos de pressão de reatores nucleares, por exemplo, são produzidos por um punhado de fornecedores certificados pela ASME liderados pela Japan Steel Works, que controla 80% dos forjamentos de grande diâmetro. Babcock & Wilcox e Westinghouse focam em caldeiras e fronteiras de pressão nucleares, aproveitando parcerias de longo prazo com concessionárias. Por outro lado, os tanques de armazenamento para produtos químicos e água são atendidos por milhares de fabricantes regionais que competem predominantemente por preço.

As estratégias competitivas dependem do foco no segmento. As oficinas de aço tradicionais investem em corte a plasma avançado, soldagem robótica e rastreabilidade vinculada a ERP para aumentar a produtividade. Os especialistas em compósitos desenvolvem sistemas de resina proprietários e enrolamento de towpreg de alta velocidade para superar as curvas de aprendizado. Vários operadores estabelecidos adquirem startups de compósitos para diversificar apostas, enquanto outros formam joint ventures na Ásia-Pacífico para garantir mandatos de conteúdo local. O software para simulações de gêmeos digitais agora acompanha as propostas de vasos, oferecendo manutenção preditiva como serviço, aprofundando a fidelização do cliente.

As credenciais regulatórias continuam sendo uma barreira de entrada crucial. Os fornecedores nucleares devem atender ao selo N, RCC-M e aos códigos KTA, o que leva anos para ser alcançado. Os fornecedores farmacêuticos mantêm certificações ISO 9001 e cBPF (cGMP) auditadas por reguladores. Os fabricantes de vasos criogênicos detêm aprovações EN 13458 e ADR para transporte. O capital e o tempo necessários para obter esses certificados explicam a persistência das marcas estabelecidas nos níveis superiores do mercado de vasos de pressão, mesmo com os novos materiais ampliando o campo.

Líderes da Indústria de Vasos de Pressão

Babcock & Wilcox Enterprises Inc

Doosan Heavy Industries & Construction

Alfa Laval AB

Andritz AG

Larsen & Toubro Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Babcock & Wilcox Enterprises registrou receita de USD 181,2 milhões no 1T25, com seu segmento Térmico crescendo 25% à medida que os clientes atualizavam caldeiras e vasos de pressão, elevando a carteira de pedidos para USD 526,8 milhões.

- Março de 2025: Westinghouse Electric e Shawflex assinaram um MoU para fortalecer as cadeias de fornecimento de vasos de pressão nucleares para os reatores AP1000, AP300 e eVinci, com cada unidade AP1000 esperada para adicionar quase USD 1 bilhão ao PIB canadense.

- Março de 2025: Babcock & Wilcox reportou pedidos anuais de 2024 acima em 39% para USD 889,6 milhões, destacando o progresso em seu projeto BrightLoop de hidrogênio que depende de vasos especializados para o ciclo químico em loop.

- Julho de 2024: Os Países Baixos mapearam EUR 56-69 bilhões em investimentos em eletrolisadores e energia eólica offshore, desencadeando demanda por sistemas de pressão para armazenamento de hidrogênio.

Escopo do Relatório Global do Mercado de Vasos de Pressão

Um vaso de pressão é um recipiente projetado para conter gases ou líquidos a uma pressão substancialmente diferente da pressão ambiente e é utilizado principalmente na geração de energia termelétrica, refinarias, plantas petroquímicas e outras indústrias de usuários finais.

O Mercado de Vasos de Pressão é segmentado por aplicação, indústria de usuário final e geografia. Por aplicação, o mercado é segmentado em vasos de processamento, vasos de armazenamento e outros. Por indústria de usuário final, o mercado é segmentado em petróleo e gás, produtos químicos e fertilizantes, energia e outros. O relatório também cobre o tamanho do mercado e as previsões para o Mercado de Vasos de Pressão nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (em bilhões de USD).

| Aço Carbono |

| Aço Inoxidável |

| Aços Revestidos e de Liga |

| Compósitos |

| Alumínio e Outros |

| 0 a 10 bar (Baixa) |

| 10 a 50 bar (Média) |

| 50 a 100 bar (Alta) |

| Acima de 100 bar (Ultrapressão) |

| Vasos de Armazenamento |

| Processo/Reatores |

| Trocadores de Calor |

| Caldeiras |

| Outros (Vasos personalizados, Vasos especiais, Vasos de expansão) |

| Petróleo e Gás Upstream |

| Petróleo e Gás Médio/Downstream |

| Química e Petroquímica |

| Geração de Energia |

| Alimentos e Bebidas |

| Produtos Farmacêuticos e Biotecnologia |

| Água e Saneamento |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Material | Aço Carbono | |

| Aço Inoxidável | ||

| Aços Revestidos e de Liga | ||

| Compósitos | ||

| Alumínio e Outros | ||

| Por Classificação de Pressão | 0 a 10 bar (Baixa) | |

| 10 a 50 bar (Média) | ||

| 50 a 100 bar (Alta) | ||

| Acima de 100 bar (Ultrapressão) | ||

| Por Aplicação | Vasos de Armazenamento | |

| Processo/Reatores | ||

| Trocadores de Calor | ||

| Caldeiras | ||

| Outros (Vasos personalizados, Vasos especiais, Vasos de expansão) | ||

| Por Indústria de Usuário Final | Petróleo e Gás Upstream | |

| Petróleo e Gás Médio/Downstream | ||

| Química e Petroquímica | ||

| Geração de Energia | ||

| Alimentos e Bebidas | ||

| Produtos Farmacêuticos e Biotecnologia | ||

| Água e Saneamento | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de vasos de pressão?

O mercado de vasos de pressão está avaliado em USD 63,52 bilhões para 2026 e deve atingir USD 79,23 bilhões até 2031, crescendo a um CAGR de 4,52%.

Qual região lidera o mercado de vasos de pressão e por quê?

A Ásia-Pacífico lidera com 44,62% de participação devido à atividade de construção nuclear nova, expansão de refinarias e infraestrutura emergente de hidrogênio.

Qual categoria de material está crescendo mais rapidamente?

Os vasos de pressão compósitos com revestimento externo estão avançando a um CAGR de 7,05% porque sua economia de peso os torna ideais para a mobilidade do hidrogênio.

Como a volatilidade dos preços do aço impacta a indústria?

Os custos imprevisíveis do aço comprimem as margens dos OEMs sob contratos de preço fixo, motivando a diversificação de materiais e a substituição por compósitos.

Quais são as principais aplicações de crescimento?

Tanques de hidrogênio de ultrapressão, armazenamento criogênico de GNL e módulos de processamento químico modulares exibem as maiores trajetórias de crescimento.

Por que os ciclos de certificação são considerados uma restrição?

As análises de conformidade nuclear, farmacêutica e de código de pressão podem durar vários anos, atrasando a receita e elevando as barreiras de entrada para novos participantes.

Página atualizada pela última vez em: