Tamanho e Participação do Mercado de Equipamentos de Plantio de Precisão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

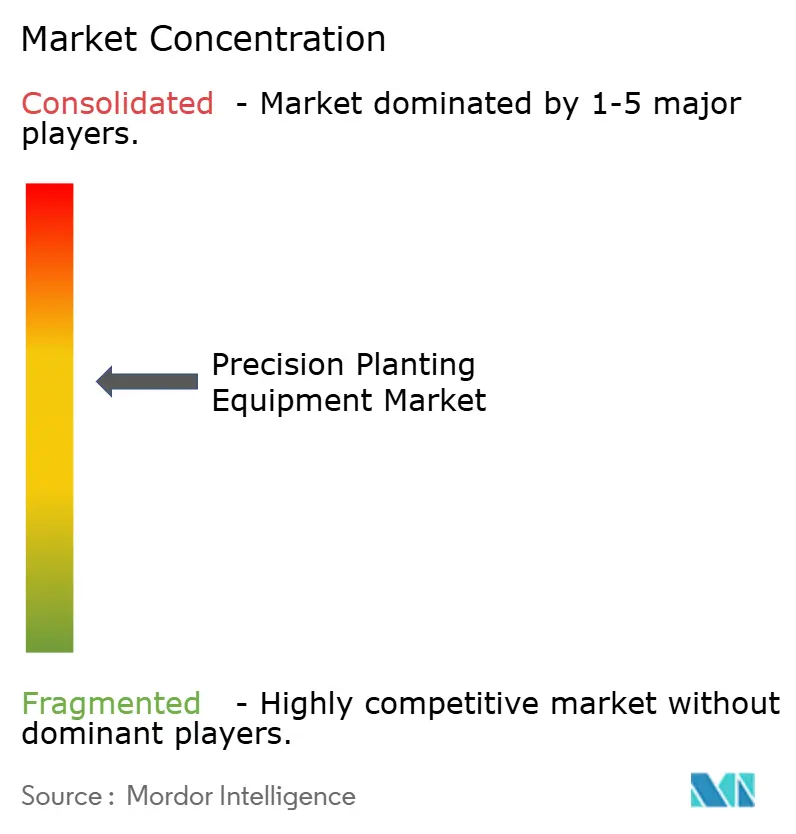

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Plantio de Precisão por Mordor Intelligence

O tamanho do mercado de equipamentos de plantio de precisão está projetado para expandir de USD 5,51 bilhões em 2025 para USD 6,06 bilhões em 2026 e para USD 9,77 bilhões até 2031, registrando um CAGR de 10,02% entre 2026 e 2031. O mercado de equipamentos de plantio de precisão está em ascensão porque a demanda por grãos está crescendo mais rapidamente do que a área cultivável disponível, o que mantém o rendimento por hectare no centro das decisões de investimento agrícola[1]Fonte: Y. A. Zereyesus et al., "Avaliação Global de Alimentos, 2025–35," Serviço de Pesquisa Econômica do USDA, ers.usda.gov. O mercado de equipamentos de plantio de precisão também está se beneficiando de uma clara mudança em direção à dosagem elétrica, controle por fileira e kits de adaptação que melhoram a precisão do plantio sem forçar a substituição completa da plantadeira. O crescimento permanece mais forte onde o apoio político e as metas de digitalização estão se tornando mais explícitos, especialmente na Ásia-Pacífico, enquanto a América do Norte continua a ancorar a receita atual devido à sua grande base instalada e ciclos de atualização mais rápidos. A concorrência é ativa, mas não fechada, uma vez que os principais fabricantes de equipamentos originais ainda enfrentam pressão de especialistas em adaptação e fabricantes europeus que estão impulsionando arquiteturas elétricas, integração de software e compatibilidade com frotas mistas. Os principais limites continuam sendo a pressão de financiamento, as necessidades de treinamento de operadores e a dependência de conectividade em áreas rurais, o que significa que a adoção continuará variando amplamente de acordo com a renda da fazenda, o suporte do revendedor e a qualidade da rede.

Principais Conclusões do Relatório

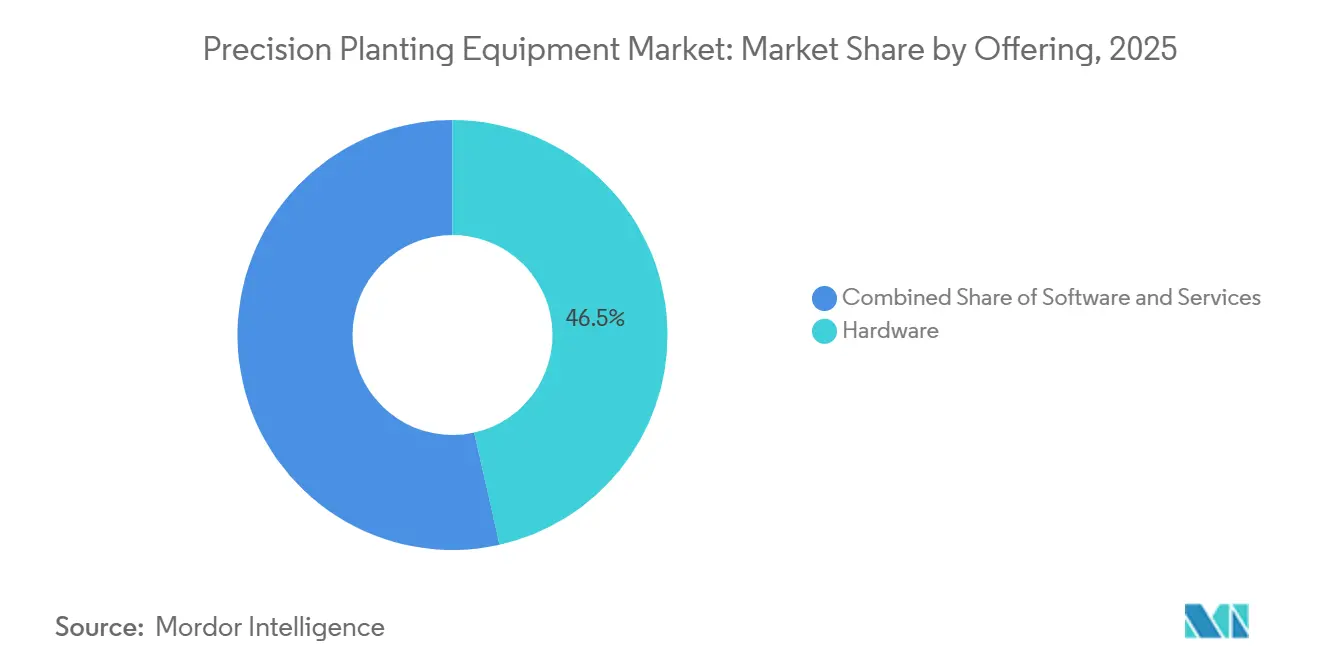

- Por oferta, o hardware liderou com 46,5% de participação de mercado em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 11,4% até 2031.

- Por tipo de equipamento, as plantadeiras detinham 58% de participação em 2025, enquanto drones e equipamentos de semeadura autônoma registraram o maior CAGR projetado de 13,4% até 2031.

- Por tipo de acionamento, o acionamento elétrico detinha 55% do tamanho do mercado em 2025 e também representa o segmento de crescimento mais rápido com um CAGR de 11,6% até 2031.

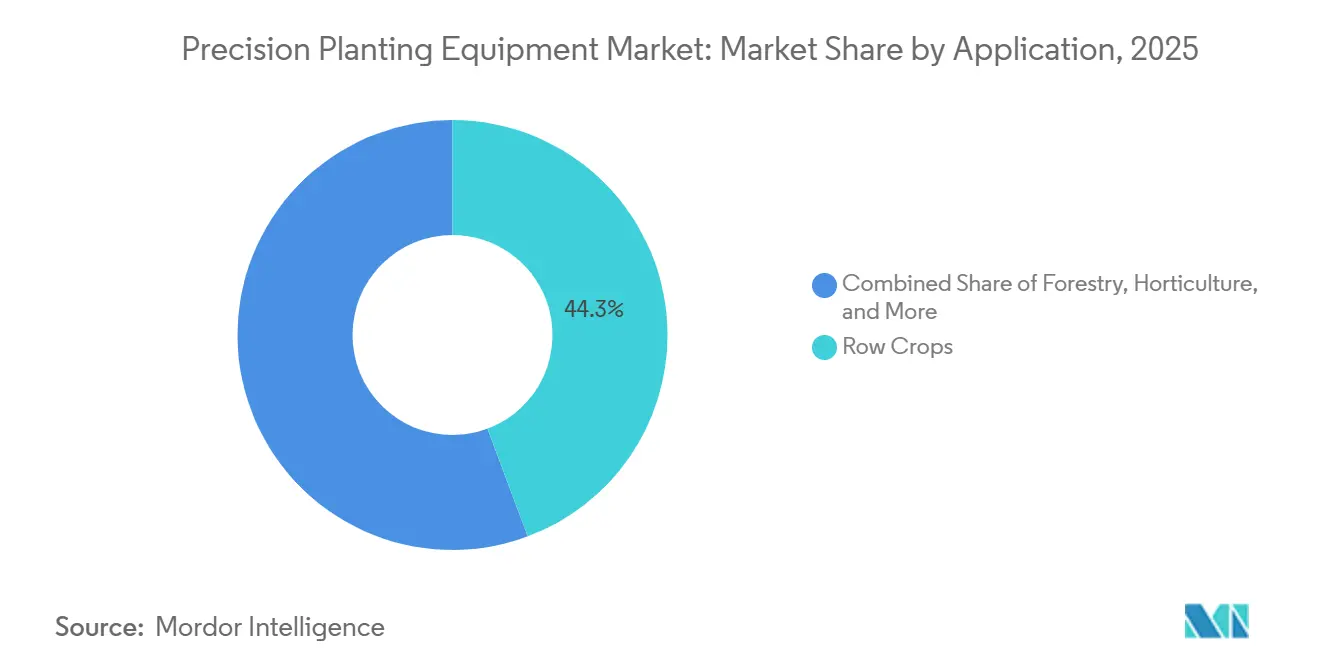

- Por aplicação, as culturas em fileiras responderam por 44,3% da participação do tamanho do mercado de equipamentos de plantio de precisão em 2025, enquanto a silvicultura tem projeção de expansão a um CAGR de 12,7% até 2031.

- Por tamanho de fazenda, abaixo de 400 hectares detinha 55% de participação em 2025, enquanto acima de 400 hectares registrou o maior CAGR projetado de 11,0% até 2031.

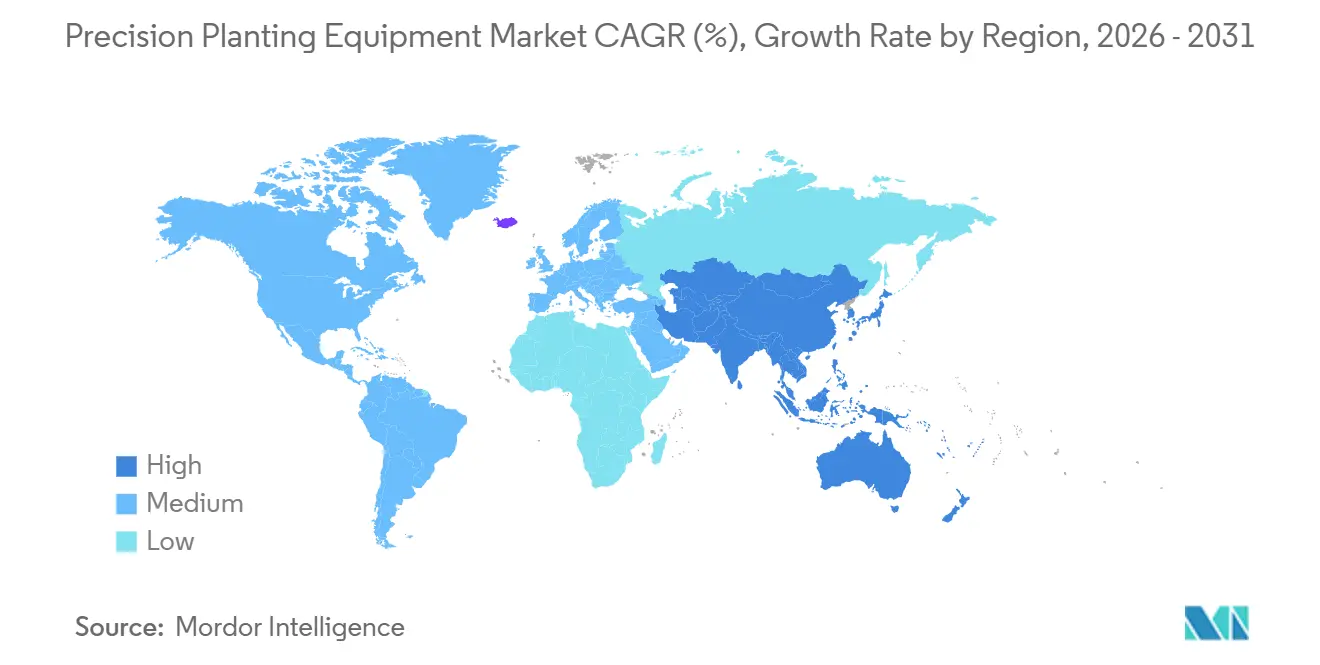

- Por geografia, a América do Norte detinha 44% da participação do mercado de equipamentos de plantio de precisão em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 12,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Plantio de Precisão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de maximização de rendimento e segurança alimentar | +2.5% | Global, mais elevada na Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Redução de custos de insumos por meio da eficiência de sementes e fertilizantes | +2.0% | América do Norte e América do Sul, concentrada nos Estados Unidos, Brasil, Argentina e Canadá | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra e janelas de plantio comprimidas | +1.5% | América do Norte e Oceania, concentrada nos Estados Unidos, Canadá e Austrália | Curto prazo (≤ 2 anos) |

| Apoio governamental e mecanização vinculada à sustentabilidade | +1.0% | Europa e Ásia-Pacífico, concentrada na Alemanha, França, Índia e China | Médio prazo (2 a 4 anos) |

| A economia de sementes premium favorece a singulação e o controle por fileira | +1.2% | América do Norte e América do Sul, concentrada nos Estados Unidos, Brasil e Argentina | Médio prazo (2 a 4 anos) |

| A economia de adaptação estende a base instalada de plantadeiras | +1.0% | América do Norte e Oceania, concentrada nos Estados Unidos, Canadá, Brasil e Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Maximização de Rendimento e Segurança Alimentar

O mercado de equipamentos de plantio de precisão é influenciado pela crescente demanda por alimentos, enquanto os produtores agrícolas enfrentam limitações na expansão de terras aráveis. O Serviço de Pesquisa Econômica do USDA projetou que a demanda total por grãos em 83 países de baixa e média renda crescerá 2,2% ao ano até 2035, o que mantém a pressão de produção elevada nos principais sistemas de cultivo. A mesma avaliação mostrou que o déficit de demanda por grãos aumentará de 271,4 milhões de toneladas métricas em 2025 para 394,3 milhões de toneladas métricas até 2035 na Ásia e na África Subsaariana, o que aponta para uma necessidade sustentada de maior produtividade no campo. Essa pressão é relevante no plantio porque a uniformidade de emergência, o posicionamento das sementes e o contato semente-solo definem o teto para o desempenho posterior da cultura. Uma revisão sistemática de 2025 na Frontiers in Agronomy constatou que a agricultura de precisão aumentou os rendimentos em 10% a 15% em ensaios na União Europeia (UE), ao mesmo tempo em que reduziu o uso de fertilizantes em 25% e o uso de água em 30%. O mercado de equipamentos de plantio de precisão, portanto, se beneficia de um sinal de demanda estrutural, e não de um ciclo de equipamentos de curta duração. Isso é especialmente relevante na Ásia-Pacífico e na América do Sul, onde as culturas de exportação e as metas de segurança alimentar elevam o valor de cada hectare plantado. À medida que os produtores enfrentam restrições mais rígidas de terra, água e nutrientes, a precisão do plantio torna-se uma das formas mais precoces e controláveis de proteger o rendimento final.

Redução de Custos de Insumos por Meio da Eficiência de Sementes e Fertilizantes

O mercado de equipamentos de plantio de precisão também está avançando porque cada semente perdida, dupla deposição ou sobreposição agora acarreta uma penalidade financeira mais clara. Os sistemas de dosagem elétrica melhoram o controle de população e reduzem a exposição à manutenção em comparação com os layouts mecânicos mais antigos, o que apoia diretamente um melhor uso de insumos de sementes caros. A Extensão Cooperativa do Alabama relatou que os acionamentos elétricos podem oferecer vantagens de precisão de população de até 20% em relação aos predecessores mecânicos, ao mesmo tempo em que eliminam a manutenção de correntes e eixos. A Deere afirma que seu sistema de fertilizante líquido ExactShot pode reduzir o uso de nutrientes no sulco em até 60%, aplicando fertilizante apenas onde a semente está presente, o que transforma o controle por fileira em uma ferramenta direta de redução de custos. A Deere também relatou uma redução de 23% na superpopulação em fileiras curvas por meio de seu design de dosador AccuRate, o que demonstra como o controle de seção e a compensação de curvas protegem a economia de sementes em formas de campo irregulares. Esses ganhos operacionais sustentam o argumento para plantadeiras de especificação mais elevada e kits de atualização, mesmo quando os preços das culturas são irregulares. O mercado de equipamentos de plantio de precisão se beneficia desse impulsionador porque os produtores não veem mais a precisão do plantio apenas como uma ferramenta de rendimento. Ela é cada vez mais tratada como uma ferramenta de controle de custos de insumos que protege sementes, fertilizantes e tempo operacional na mesma passagem.

Escassez de Mão de Obra e Janelas de Plantio Comprimidas

O mercado de equipamentos de plantio de precisão está sendo impulsionado por restrições contínuas de mão de obra que estão remodelando a forma como os produtores definem uma janela de plantio viável. Com a crescente variabilidade climática, a redução da disponibilidade de mão de obra e o prazo mais restrito para condições ideais do solo, os agricultores estão sob pressão para concluir o plantio de forma mais eficiente. Como resultado, há uma demanda crescente por equipamentos que permitam operações mais rápidas sem comprometer a precisão do posicionamento das sementes, permitindo que mais hectares sejam cobertos em um prazo limitado com menos trabalhadores. Os fabricantes estão respondendo ao aprimorar a velocidade e a eficiência dos equipamentos existentes por meio de kits de atualização, refletindo uma forte demanda por melhorias de desempenho que mantêm a precisão. Ao mesmo tempo, as tecnologias de semeadura autônoma estão começando a fazer a transição de fases piloto para aplicações reais no campo, sinalizando uma mudança em direção a uma maior automação nas operações de plantio. No geral, o mercado se beneficia dessa tendência, pois impulsiona tanto os investimentos em novas máquinas quanto as atualizações incrementais. Com a mão de obra sazonal tornando-se cada vez mais difícil de garantir, os produtores priorizam cada vez mais soluções que permitam a um único operador gerenciar áreas maiores, mantendo uma qualidade de plantio consistente.

Apoio Governamental e Mecanização Vinculada à Sustentabilidade

O mercado de equipamentos de plantio de precisão está recebendo apoio de políticas públicas que vinculam a modernização agrícola à segurança alimentar, digitalização e eficiência no uso de recursos. O Plano de Ação Nacional de Agricultura Inteligente da China para 2024 a 2028 estabeleceu uma meta para taxas de informatização agrícola acima de 30% até o final de 2026 e identificou as operações digitais assistidas pelo Beidou como uma prioridade nacional. A China também expandiu seu programa de subsídio para substituição de maquinário agrícola em 2025 e adicionou novas categorias de equipamentos que incluem drones de proteção de plantas, o que fortalece o ambiente mais amplo de mecanização digital[2]Fonte: Plano de Ação Governamental, "Plano de Ação Nacional de Agricultura Inteligente Publicado," Serviço Agrícola Estrangeiro do USDA, apps.fas.usda.gov. Esse contexto político é importante porque reduz a hesitação em torno de compras de equipamentos que melhoram a captura de dados e a precisão de aplicação. Na Europa, as necessidades de conformidade vinculadas à eficiência no uso de insumos e aos relatórios de sustentabilidade continuam a apoiar o interesse em sistemas que documentam as operações de campo com maior precisão. A Índia também está se movendo na mesma direção por meio de esforços mais amplos de mecanização e agricultura digital, mesmo que a adoção permaneça desigual entre as regiões. O mercado de equipamentos de plantio de precisão se beneficia desses programas, pois eles suavizam a fraqueza cíclica no fluxo de caixa agrícola e alinham as atualizações digitais com as metas de política pública. Com o tempo, o valor dos sistemas de plantio que suportam rastreabilidade, reduzem sobreposições e melhoram a documentação torna-se cada vez mais evidente tanto nas economias agrícolas desenvolvidas quanto nas emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e pressão de financiamento | -1.5% | Índia, Brasil, África do Sul, Turquia e mercados mais amplos da Ásia-Pacífico em desenvolvimento | Longo prazo (≥ 4 anos) |

| Complexidade técnica e lacunas de treinamento | -1.0% | Índia, África do Sul, Brasil, Turquia e redes de revendedores de mercados em desenvolvimento mais amplos | Médio prazo (2 a 4 anos) |

| Fricção de interoperabilidade em frotas mistas e padrões de dados | -0.8% | América do Norte, Alemanha, Brasil e Austrália | Médio prazo (2 a 4 anos) |

| Dependência de conectividade e inflação de custos de eletrônicos | -0.7% | Índia, África do Sul, Arábia Saudita e outras geografias rurais com escassez de RTK | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Pressão de Financiamento

O mercado de equipamentos de plantio de precisão ainda enfrenta uma barreira básica de capital, especialmente fora das regiões de maquinário agrícola mais maduras. O Escritório de Responsabilidade Governamental dos Estados Unidos (US GAO) relatou que os aplicadores de tecnologia de taxa variável têm um prêmio de USD 5.600 e os monitores de rendimento de reposição custam cerca de USD 8.000, demonstrando que mesmo componentes individuais podem aumentar o ônus total de propriedade. Quando as atualizações completas de plantadeiras incluem sistemas de acionamento elétrico, monitores, controladores e componentes de força descendente, o gasto total pode rapidamente exceder o que muitos produtores conseguem financiar durante um ciclo de renda fraco. Esse problema é mais pronunciado nos mercados em desenvolvimento, onde os custos de juros são mais altos e a cobertura de subsídios é incompleta. Fazendas menores ainda podem ver o valor agronômico, mas frequentemente adiam a adoção porque as economias chegam ao longo de várias safras, enquanto o desembolso de caixa é imediato. O mercado de equipamentos de plantio de precisão, portanto, cresce de forma desigual entre as regiões, com maior adoção em áreas onde caminhos de adaptação, financiamento de revendedores ou apoio político reduzem a barreira de entrada. Essa restrição também afeta o mix de produtos, uma vez que os produtores podem preferir atualizações parciais a pacotes de precisão totalmente integrados. Enquanto as rendas agrícolas permanecerem cíclicas, a pressão de financiamento continuará a desacelerar a adoção na extremidade inferior da base de clientes.

Complexidade Técnica e Lacunas de Treinamento

O mercado de equipamentos de plantio de precisão também é limitado pela habilidade necessária para instalar, calibrar e operar corretamente sistemas avançados de plantio. O US GAO identificou barreiras de conhecimento e desafios relacionados a dados como limites materiais para uma adoção mais ampla da agricultura de precisão, o que permanece relevante para tecnologias de plantio que dependem de múltiplos monitores, sensores e camadas de prescrição. Uma plantadeira pode agora envolver eletrônicos de unidade de fileira, interfaces de orientação, controle de seção, configurações de exportação de dados e atualizações de software que devem funcionar juntos no campo. Se os operadores não estiverem confiantes com a configuração e a solução de problemas, o risco percebido de tempo de inatividade aumenta durante os dias mais críticos da safra. O suporte do revendedor torna-se fundamental, mas a qualidade do treinamento varia por região e por cobertura de marca. O esforço da AGCO para expandir sua rede de revendedores PTx Trimble destaca como as redes de fornecedores estão respondendo à necessidade de capacidades mais robustas de configuração e serviço. O mercado de equipamentos de plantio de precisão não pode converter a capacidade do produto em adoção plena, a menos que produtores e revendedores possam usar esses sistemas de forma confiável. Em muitos mercados emergentes, a lacuna técnica não é sobre interesse em precisão. É sobre se o ecossistema de suporte local é suficientemente profundo para tornar a tecnologia confiável no momento do plantio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Receita de Serviços em Ascensão com o Impulso da Agronomia Conectada

O hardware respondeu por 46,5% do tamanho do mercado de equipamentos de plantio de precisão em 2025, o que o manteve como o maior segmento de oferta, enquanto os serviços avançaram como o segmento de crescimento mais rápido a um CAGR de 11,4% até 2031. A liderança do hardware reflete a importância contínua das unidades de fileira, dosadores, controladores, sensores e componentes de orientação que ainda definem a principal compra de capital no mercado de equipamentos de plantio de precisão. Mesmo assim, o perfil de crescimento está mudando porque os produtores esperam cada vez mais que configuração, calibração, interpretação de dados e suporte de software venham com a máquina, e não após a venda. A AGCO declarou que sua plataforma PTx está mirando USD 2 bilhões em receita de agricultura de precisão até 2029, o que mostra como os principais fornecedores estão construindo uma camada de receita recorrente maior em torno de soluções conectadas[3]Fonte: AGCO CORPORATION "AGCO Acelera a Expansão de Revendedores PTx na América do Norte," AGCO CORPORATION, news.agcocorp.com . Esse padrão sugere que a captura de valor futura dependerá menos das margens de hardware independente e mais da eficácia com que os fornecedores vinculam serviços às operações de campo.

O segmento de serviços está ganhando impulso porque a base instalada de equipamentos conectados agora precisa de mais suporte liderado por revendedores, gerenciamento de dados e orientação agronômica. Os produtores estão pedindo ajuda com execução de prescrições, otimização sazonal e integração de frotas mistas, não apenas com a entrega de equipamentos. Isso cria um papel maior para software de assinatura, consultoria sazonal e programas de plantio gerenciados dentro do mercado de equipamentos de plantio de precisão. Quanto mais forte se tornar essa camada de serviços, mais duradoura tende a ser a retenção de clientes, porque o relacionamento se estende além da venda original do equipamento. Isso também favorece fornecedores com grandes redes de revendedores e plataformas digitais que podem apoiar os produtores ao longo de múltiplas safras. O hardware permanecerá fundamental, mas o mix de segmentos está claramente se movendo em direção a soluções agrupadas onde software e suporte crescem mais rapidamente do que aço e ferro.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Equipamento: Plantadeiras Lideram enquanto Drones Redefinem o Teto de Crescimento

As plantadeiras capturaram 58% da participação do mercado de equipamentos de plantio de precisão em 2025, o que confirma que a maior parte dos gastos ainda está dentro dos sistemas de plantio em fileiras. Essa liderança reflete o papel central da precisão da plantadeira no estabelecimento de estande, na uniformidade de emergência e no controle de insumos por fileira em sistemas de cultivo de milho, soja e culturas similares. A linha 5000 Series da Kinze é agora exclusivamente de acionamento elétrico, o que mostra como os principais fabricantes transformaram a dosagem elétrica de um recurso premium em uma especificação central. A Vaderstad AB também posicionou sua linha Tempo em torno de acionamentos elétricos individuais e controle sem fio, reforçando a mesma direção de design no mercado de equipamentos de plantio de precisão. Essa concentração em torno das plantadeiras explica por que a inovação dos fabricantes de equipamentos originais ainda se concentra tão fortemente na arquitetura de unidade de fileira, velocidade, singulação e compatibilidade de atualização.

Drones e equipamentos de semeadura autônoma têm previsão de crescimento a um CAGR de 13,4% até 2031, o que os torna o tipo de equipamento de crescimento mais rápido, mesmo a partir de uma base menor. Seu crescimento reflete um interesse mais amplo em operações de campo não tripuladas, modelos de implantação mais leves e casos de uso de semeadura direta que antes eram tratados como experimentais. A ascensão desse segmento não reduz a importância das plantadeiras, mas amplia o teto tecnológico para o mercado de equipamentos de plantio de precisão. Os sistemas autônomos e habilitados por drones são especialmente relevantes onde a disponibilidade de mão de obra é escassa ou o terreno torna a cobertura convencional mais difícil. Eles também se encaixam bem com o apoio político para a digitalização agrícola e o crescente nível de conforto em torno das operações autônomas. Com o tempo, esse segmento provavelmente permanecerá menor do que as plantadeiras convencionais em receita, mas continuará influenciando a forma como os fabricantes pensam sobre semeadura, controle e design de frota.

Por Tipo de Acionamento: Acionamento Elétrico Consolida sua Participação Majoritária

Os sistemas de acionamento elétrico detinham 55% de participação em 2025 e representavam o segmento de acionamento de crescimento mais rápido a um CAGR de 11,6% até 2031, o que lhes confere uma posição de clara maioria no mercado de equipamentos de plantio de precisão. Essa ascensão foi impulsionada pelo desligamento fileira a fileira, compensação de curvas, capacidade de taxa variável e menor exposição à manutenção em comparação com sistemas de corrente e eixo. A Extensão Cooperativa do Alabama confirmou que os acionamentos elétricos reduzem o atraso hidráulico, diminuem os erros de espaçamento relacionados à vibração e permitem velocidades de dosador mais altas, o que ajuda a explicar por que a adoção avançou rapidamente. Uma vez que os produtores experimentam um controle mais limpo em fileiras individuais, o retorno às arquiteturas mais antigas torna-se mais difícil de justificar. É por isso que o acionamento elétrico não é mais um recurso de nicho no mercado de equipamentos de plantio de precisão.

Os acionamentos hidráulicos ainda mantêm um lugar em certos casos de adaptação e configurações de menor custo, onde os produtores desejam ganhos incrementais sem conversão elétrica completa. Mesmo assim, o pipeline de produtos permanece apontado para a eletricidade, com a plataforma ValoTerra da Monosem usando uma arquitetura de 56V e controle de motor fileira a fileira. As plantadeiras totalmente elétricas 5000 Series da Kinze e o movimento mais amplo em direção a unidades de fileira totalmente controladas mostram com que rapidez o investimento dos fornecedores se consolidou em torno dessa abordagem. O acionamento elétrico também se encaixa melhor com o plantio liderado por software porque permite uma execução de prescrição mais refinada e uma resposta mais rápida em cada unidade de fileira. Isso o torna a base natural para automação futura, autonomia e diagnósticos de serviço no mercado de equipamentos de plantio de precisão. Os sistemas hidráulicos não desaparecerão imediatamente, mas seu papel está se tornando mais seletivo à medida que as expectativas de plataforma aumentam.

Por Aplicação: Culturas em Fileiras Lideram, Silvicultura Demonstra o Maior Potencial de Crescimento

As culturas em fileiras responderam por 44,3% do tamanho do mercado de equipamentos de plantio de precisão em 2025, o que as manteve como o maior segmento de aplicação por uma ampla margem. Essa dominância reflete o fato de que as tecnologias de plantio de precisão foram primeiramente desenvolvidas para culturas onde o espaçamento de sementes, o tempo de emergência e a população de plantas têm um efeito direto no rendimento. Os sistemas de milho e soja na América do Norte, Brasil, Argentina e China continuam a moldar o design global de plantadeiras, a capacidade dos revendedores e a demanda por atualizações. Isso mantém as culturas em fileiras no centro do mercado de equipamentos de plantio de precisão, mesmo quando novas aplicações ampliam a base endereçável. O segmento também se beneficia da economia de adaptação mais forte porque os produtores de culturas em fileiras têm o caminho mais claro para ganhos mensuráveis com atualizações de dosador, acionamento e orientação.

A silvicultura tem previsão de expansão a um CAGR de 12,7% até 2031, tornando-a a aplicação de crescimento mais rápido, embora parta de uma base menor. Esse crescimento reflete o crescente interesse em programas de florestamento, restauração e sistemas de plantio que podem apoiar melhor a sobrevivência e o posicionamento de espécies. O segmento amplia o papel do mercado de equipamentos de plantio de precisão além da produção convencional de grãos e para casos de uso de gestão de terras de longo ciclo. A horticultura e os ambientes de cultivo controlado também estão se tornando mais relevantes à medida que os custos de sementes aumentam e a precisão do espaçamento se torna mais valiosa em culturas de alto valor. Um estudo de 2025 na Frontiers in Plant Science sobre sistemas de dosagem de plantadeiras de precisão para batata destaca o crescente esforço de pesquisa por trás das aplicações de culturas especiais. Esse pipeline de pesquisa sugere que os usos não relacionados a culturas em fileiras continuarão expandindo o alcance tecnológico do mercado, mesmo que as culturas em fileiras permaneçam dominantes em receita.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Fazenda: Abaixo de 400 Hectares Domina, Operações Maiores Impulsionam a Curva de Crescimento

Abaixo de 400 hectares respondeu por 55% da receita de 2025, o que mostra que o mercado de equipamentos de plantio de precisão não está limitado a fazendas muito grandes. Esse segmento lidera porque fazendas de médio porte são mais numerosas globalmente e porque os produtos de adaptação reduziram o ponto de entrada prático para a adoção de precisão. A Deere projetou seus kits de atualização de dosador para se encaixar em plataformas de plantadeiras mais antigas, enquanto a Ag Leader continua a comercializar caminhos de atualização que melhoram as unidades de fileira existentes em vez de forçar a substituição completa. Isso importa porque muitos produtores querem modernização passo a passo em vez de uma decisão de máquina nova completa. O resultado é uma base de clientes mais ampla para o mercado de equipamentos de plantio de precisão do que sua imagem de grande fazenda pode sugerir.

Acima de 400 hectares tem previsão de crescimento a um CAGR de 11,0% até 2031, tornando-o o grupo de tamanho de fazenda de crescimento mais rápido porque a escala intensifica o valor de velocidade, integração e documentação. Grandes operações se beneficiam mais rapidamente da precisão de sistema completo porque pequenos ganhos de eficiência são multiplicados em uma base de hectares muito maior. A plataforma de semeadora de enxada ParaLink de grande largura da Bourgault reflete como o design de equipamentos muda quando as fazendas precisam de controle de profundidade consistente e gerenciamento digital em extensões de trabalho muito amplas. Essas fazendas também estão em melhor posição para absorver investimentos em treinamento, software e conectividade que operadores menores podem adiar. É por isso que a curva de crescimento é mais acentuada no topo, mesmo que a base de receita permaneça maior abaixo de 400 hectares. Com efeito, o mercado de equipamentos de plantio de precisão está se ampliando para baixo por meio de adaptações, enquanto se aprofunda para cima por meio de sistemas totalmente integrados.

Análise Geográfica

A América do Norte detinha 44% da participação do mercado de equipamentos de plantio de precisão em 2025, e a região tem projeção de crescimento a um CAGR de 9,2% até 2031. Os Estados Unidos e o Canadá permanecem o núcleo da demanda regional porque grandes operações de culturas em fileiras continuam a investir em plantadeiras de acionamento elétrico, monitoramento em tempo real e programas de adaptação. A estratégia de atualização da Deere para plantadeiras a partir de 2005 ilustra como a região apoia tanto novas vendas quanto a monetização da base instalada ao mesmo tempo. Essa combinação de escala, profundidade de revendedores e prontidão para atualização mantém a América do Norte no centro do mercado de equipamentos de plantio de precisão. O México permanece menor, mas adiciona demanda incremental em áreas de milho e sorgo irrigados onde os ganhos de precisão estão se tornando mais atraentes.

A Ásia-Pacífico é o bloco regional de crescimento mais rápido a um CAGR de 12,5% até 2031, o que a torna o principal motor de expansão para o mercado de equipamentos de plantio de precisão. A China é a principal âncora política da região porque seu plano de agricultura inteligente estabeleceu metas explícitas de informatização e apoiou o uso mais amplo de operações digitais nas principais culturas. A expansão do subsídio de substituição de maquinário agrícola da China em 2025 fortalece ainda mais o ambiente de adoção para categorias de equipamentos habilitados digitalmente. A Austrália também contribui com uma base madura de semeadura de precisão porque grandes estruturas de fazendas suportam sistemas de alta capacidade e integração digital mais ampla. Em toda a região, o padrão de crescimento combina apoio político, pressão de produção de alimentos e um segmento de agricultura em escala comercial em expansão.

A América do Sul está experimentando crescimento constante, liderado pelo Brasil e pela Argentina, onde grandes operações de cultivo de soja e milho sustentam uma forte demanda por equipamentos de plantio. A região continua a atrair provedores de tecnologia devido à sua importância como mercado de agricultura de precisão com frotas mistas. A Europa também está se expandindo, apoiada por práticas agrícolas orientadas para a sustentabilidade e pela demanda por equipamentos de precisão adaptáveis adequados a campos menores e mais fragmentados. O Oriente Médio e a África estão se desenvolvendo de forma mais gradual, com crescimento concentrado em mercados específicos apoiados por iniciativas de segurança alimentar e programas de mecanização. No entanto, a adoção mais ampla permanece limitada por desafios de custo e conectividade. No geral, o mercado de equipamentos de plantio de precisão está avançando mais rapidamente nas regiões onde as necessidades agronômicas, as políticas de apoio e as redes de distribuição robustas se alinham.

Cenário Competitivo

O mercado de equipamentos de plantio de precisão apresenta concentração moderada, com Deere and Company, AGCO Corporation, CNH Industrial N.V., Kinze Manufacturing e Ag Leader Technology detendo conjuntamente uma participação de receita significativa em 2025. Essa estrutura confere ao grupo líder vantagens reais de escala, mas ainda deixa espaço significativo para especialistas em adaptação e fabricantes regionais. A Deere permanece forte porque pode vender para uma grande base instalada e depois aprofundar o valor para o cliente por meio de atualizações como o Kit de Atualização de Dosador ExactEmerge e o Kit de Atualização de Dosador MaxEmerge 5e. A AGCO mudou o mapa competitivo quando fechou a joint venture PTx Trimble em 2024, combinando os ativos de precisão da AGCO com as capacidades da Trimble para fortalecer os canais de adaptação de fábrica e de frotas mistas. Esses movimentos mostram que a escala no mercado de equipamentos de plantio de precisão agora depende do alcance digital e do acesso à base instalada tanto quanto das vendas de novos equipamentos.

A próxima camada de concorrência vem de especialistas que estão reduzindo a diferença por meio de escolhas tecnológicas focadas. A Kinze apostou em plantadeiras totalmente elétricas, o que apoia uma identidade de produto clara em torno de velocidade, controle de fileiras e arquitetura de dosador moderna. A Vaderstad AB continuou a melhorar a plataforma Tempo e anunciou sua unidade de fileira de próxima geração com eletrônicos atualizados e profundidade de plantio controlada por mapa de prescrição, o que a mantém competitiva em sistemas de plantio de alto desempenho. A Monosem está seguindo um caminho semelhante por meio de arquiteturas elétricas de 56V e modulação de taxa fileira a fileira em múltiplos insumos. Essas empresas importam porque empurram o mercado de equipamentos de plantio de precisão em direção a uma funcionalidade de unidade de fileira mais profunda, em vez de apenas um tamanho de máquina maior. Sua presença também limita o quanto o topo da hierarquia pode depender apenas da lealdade à marca legada.

As estratégias competitivas estão cada vez mais focadas em três áreas principais: adaptações, plataformas totalmente elétricas e camadas de serviço integradas a software. A expansão de revendedores da AGCO para PTx Trimble na América do Norte mostra como a distribuição em si se tornou parte do manual estratégico. A abordagem de adaptação em primeiro lugar da Deere visa produtores que desejam um plantio mais rápido e preciso sem comprar uma plantadeira completamente nova, enquanto os fornecedores europeus continuam a competir por meio de versatilidade multiculturas e design de plataforma compacta. Essa combinação mantém o mercado de equipamentos de plantio de precisão moderadamente concentrado, em vez de rigidamente fechado. Os líderes são claros, mas a inovação de produtos e a demanda por frotas mistas ainda dão aos desafiantes espaço para ganhar participação.

Líderes do Setor de Equipamentos de Plantio de Precisão

-

Deere and Company

-

AGCO Corporation

-

CNH Industrial N.V.

-

Kinze Manufacturing, Inc.

-

Ag Leader Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A AGCO acelerou a expansão de revendedores PTx na América do Norte, com o PTx Trimble integrado a mais de 50 revendedores adicionais da Fendt e Massey Ferguson nos EUA e no Canadá dentro de um ano após o lançamento, e todos os revendedores de agricultura de produção da AGCO na América do Norte têm como alvo o portfólio PTx Trimble até o final de 2025.

- Fevereiro de 2025: A Deere and Company lançou o Kit de Atualização de Dosador ExactEmerge e o Kit de Atualização de Dosador MaxEmerge 5e, permitindo que proprietários de plantadeiras existentes a partir de 2015 acessem velocidade de plantio de 16 km/h e até 20% de melhoria na precisão de população sem substituir as unidades de fileira; essa abordagem de adaptação em primeiro lugar estende a capacidade de precisão em uma base instalada legada que remonta a 2005.

- Fevereiro de 2024: A Kinze Manufacturing, Inc. lançou as plantadeiras totalmente elétricas 5900 e 5700 da Série 5000 para o ano modelo 2024, oferecendo dosadores True Speed de até 19 km/h, com a plantadeira articulada de fileiras divididas 5670 anunciada para o ano modelo 2025, e todos os modelos usam a unidade de fileira Kinze Série 5000 e o monitor Blue Vantage com integração FieldView. Essa inovação de produto melhora a velocidade de plantio, aumentando assim a eficiência operacional e apoiando o aumento da adoção no mercado de equipamentos de plantio de precisão.

Escopo do Relatório Global do Mercado de Equipamentos de Plantio de Precisão

O Mercado de Equipamentos de Plantio de Precisão refere-se ao setor que abrange maquinário avançado, sistemas e tecnologias usados para otimizar o posicionamento de sementes durante as operações de plantio. Essas soluções são projetadas para melhorar a precisão no espaçamento de sementes, profundidade, tempo e população, aumentando assim os rendimentos das culturas e a eficiência dos insumos.

O Relatório do Mercado de Plantio de Precisão é Segmentado por Oferta (Hardware, Software e Serviços), Tipo de Equipamento (Plantadeiras, Semeadoras e Semeadoras a Ar, Acessórios e Complementos de Plantio e Drones e Equipamentos de Semeadura Autônoma), Tipo de Acionamento (Acionamento Elétrico e Acionamento Hidráulico), Aplicação (Culturas em Fileiras, Cereais, Oleaginosas e Leguminosas, Silvicultura, Horticultura, Cultivo em Estufa e Ambiente Controlado), Tamanho de Fazenda (Abaixo de 400 Ha e Acima de 400 Ha) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). O Relatório Oferece o Tamanho do Mercado e Previsões em Termos de Valor (USD).

| Hardware | Sistemas de Automação e Controle |

| Sistemas de Sensoriamento e Monitoramento | |

| Software | Software de Gestão de Fazenda e Mapeamento |

| Software de Prescrição e Análise | |

| Serviços | Integração de Sistemas e Consultoria |

| Serviços Gerenciados e Conectados | |

| Serviços de Treinamento e Suporte |

| Plantadeiras |

| Semeadoras e Semeadoras a Ar |

| Acessórios e Complementos de Plantio |

| Drones e Equipamentos de Semeadura Autônoma |

| Acionamento Elétrico |

| Acionamento Hidráulico |

| Culturas em Fileiras |

| Cereais, Oleaginosas e Leguminosas |

| Silvicultura |

| Horticultura |

| Cultivo em Estufa e Ambiente Controlado |

| Abaixo de 400 Hectares |

| Acima de 400 Hectares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Oferta | Hardware | Sistemas de Automação e Controle |

| Sistemas de Sensoriamento e Monitoramento | ||

| Software | Software de Gestão de Fazenda e Mapeamento | |

| Software de Prescrição e Análise | ||

| Serviços | Integração de Sistemas e Consultoria | |

| Serviços Gerenciados e Conectados | ||

| Serviços de Treinamento e Suporte | ||

| Por Tipo de Equipamento | Plantadeiras | |

| Semeadoras e Semeadoras a Ar | ||

| Acessórios e Complementos de Plantio | ||

| Drones e Equipamentos de Semeadura Autônoma | ||

| Por Tipo de Acionamento | Acionamento Elétrico | |

| Acionamento Hidráulico | ||

| Por Aplicação | Culturas em Fileiras | |

| Cereais, Oleaginosas e Leguminosas | ||

| Silvicultura | ||

| Horticultura | ||

| Cultivo em Estufa e Ambiente Controlado | ||

| Por Tamanho de Fazenda | Abaixo de 400 Hectares | |

| Acima de 400 Hectares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de plantio de precisão em 2026?

O mercado de equipamentos de plantio de precisão está em USD 6,06 bilhões em 2026 e tem projeção de atingir USD 9,77 bilhões até 2031 a um CAGR de 10,02%.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido, registrando um CAGR de 12,5% durante 2026–2031, apoiada por políticas de agricultura inteligente, metas de digitalização e crescente pressão de produção de alimentos.

Por que os sistemas de acionamento elétrico lideram a adoção?

O acionamento elétrico detinha 55% de participação de mercado em 2025 porque melhora o controle fileira a fileira, reduz os requisitos de manutenção e suporta capacidades de plantio de taxa variável e compensação de curvas.

Quais áreas de produtos estão se expandindo mais rapidamente?

Drones e equipamentos de semeadura autônoma têm projeção de registrar o maior CAGR de 13,4% durante 2026–2031, impulsionados pelo crescente interesse em operações agrícolas autônomas e tecnologias de economia de mão de obra.

Qual é a maior área de aplicação hoje?

As culturas em fileiras permanecem a maior aplicação com 44,3% de participação em 2025 porque o plantio de precisão tem o retorno agronômico e econômico mais claro nos sistemas de milho e soja.

O que está freando a adoção em algumas regiões?

Alto custo inicial, necessidades de treinamento de operadores, problemas de interoperabilidade de frotas mistas e conectividade desigual ainda desaceleram a implantação, especialmente nos mercados em desenvolvimento.

Página atualizada pela última vez em: