Tamanho e Participação do Mercado de Oncologia de Precisão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 127.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 201.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.53% CAGR |

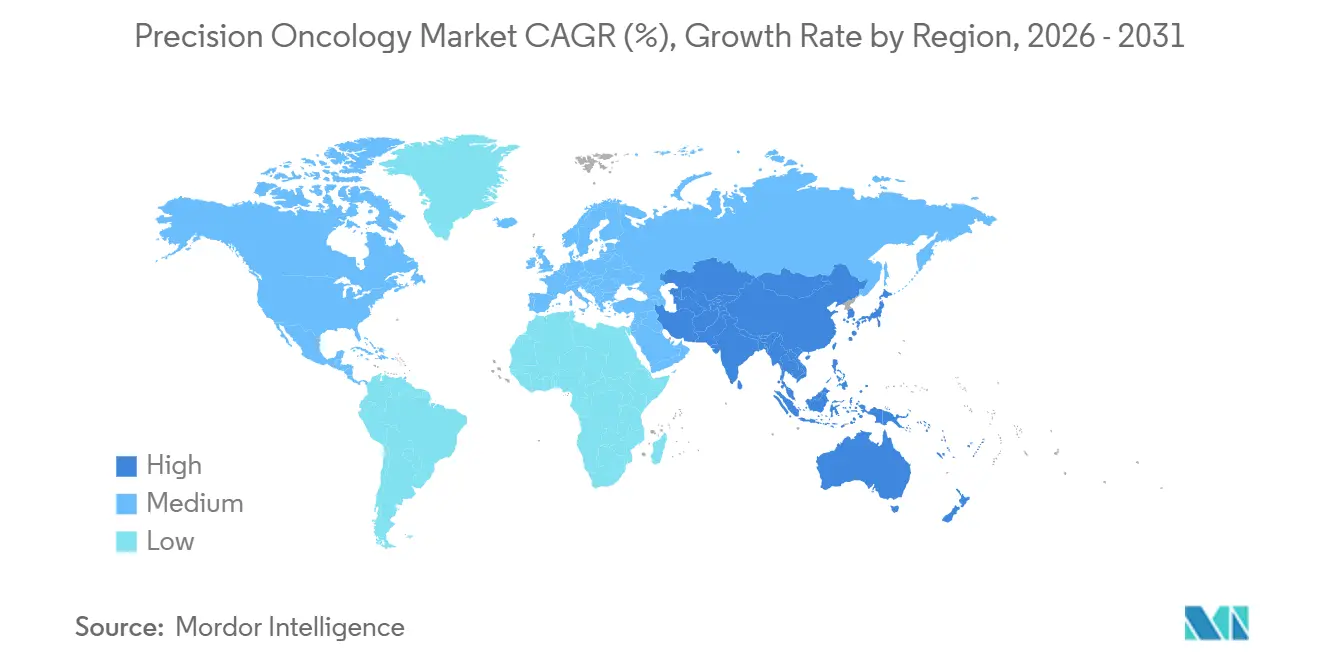

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

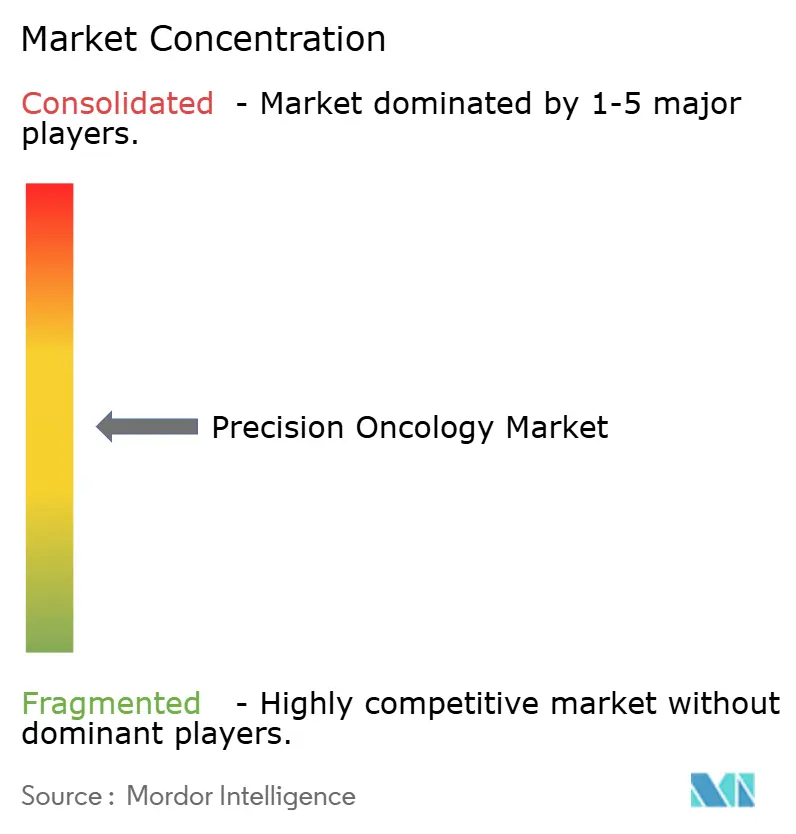

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Oncologia de Precisão por Mordor Intelligence

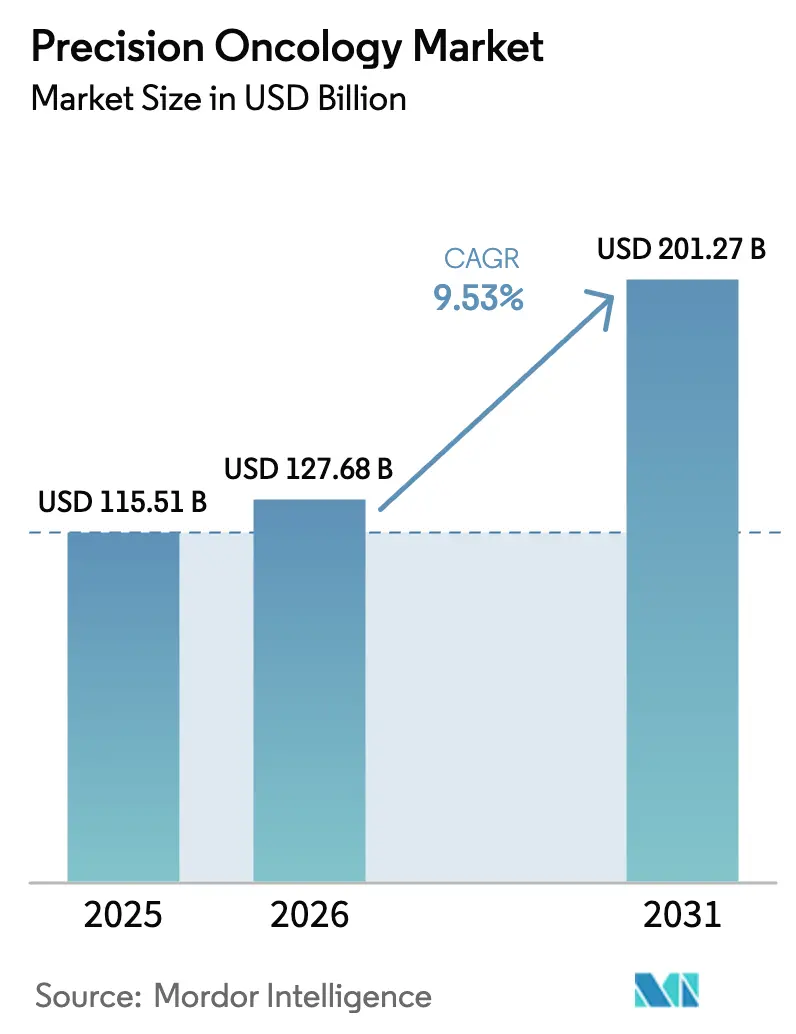

O tamanho do Mercado de Oncologia de Precisão foi avaliado em USD 115,51 bilhões em 2025 e estima-se que cresça de USD 127,68 bilhões em 2026 para atingir USD 201,27 bilhões até 2031, a um CAGR de 9,53% durante o período de previsão (2026-2031).

Os custos de sequenciamento continuam a cair, as aprovações de diagnósticos complementares estão se acelerando e os pagadores agora reembolsam painéis multigênicos que prolongam a sobrevida livre de progressão, impulsionando coletivamente a adoção clínica. A terapêutica ainda gera a maior parte da receita, mas os diagnósticos baseados em biópsia líquida estão ganhando terreno como ferramentas de monitoramento em vez de testes únicos. Os hospitais atualmente dominam o volume de testes, mas os laboratórios independentes estão crescendo mais rapidamente em resposta a fluxos de trabalho descentralizados e plataformas moleculares de ponto de atendimento. A América do Norte lidera em gastos, enquanto as reformas regulatórias na China e no Japão posicionam a Ásia-Pacífico para o crescimento absoluto mais forte. O foco competitivo está mudando da capacidade bruta de sequenciamento para a interoperabilidade entre análises, imagens de patologia e registros eletrônicos de saúde.

Principais Conclusões do Relatório

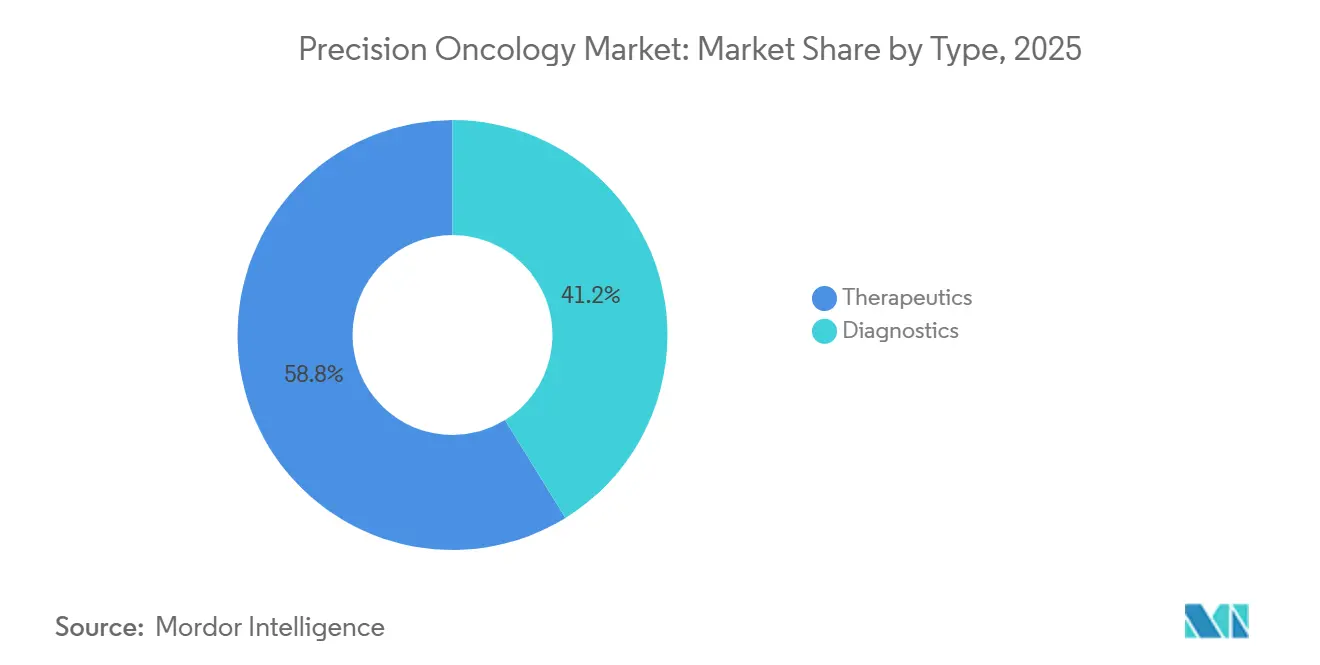

- Por tipo, a terapêutica capturou 58,81% da participação do mercado de oncologia de precisão em 2025, enquanto o diagnóstico deve se expandir a um CAGR de 10,06% até 2031.

- Por tecnologia, o sequenciamento de nova geração representou 36,73% do tamanho do mercado de oncologia de precisão em 2025, enquanto a hibridização fluorescente in situ (FISH) deve avançar a um CAGR de 10,72% até 2031.

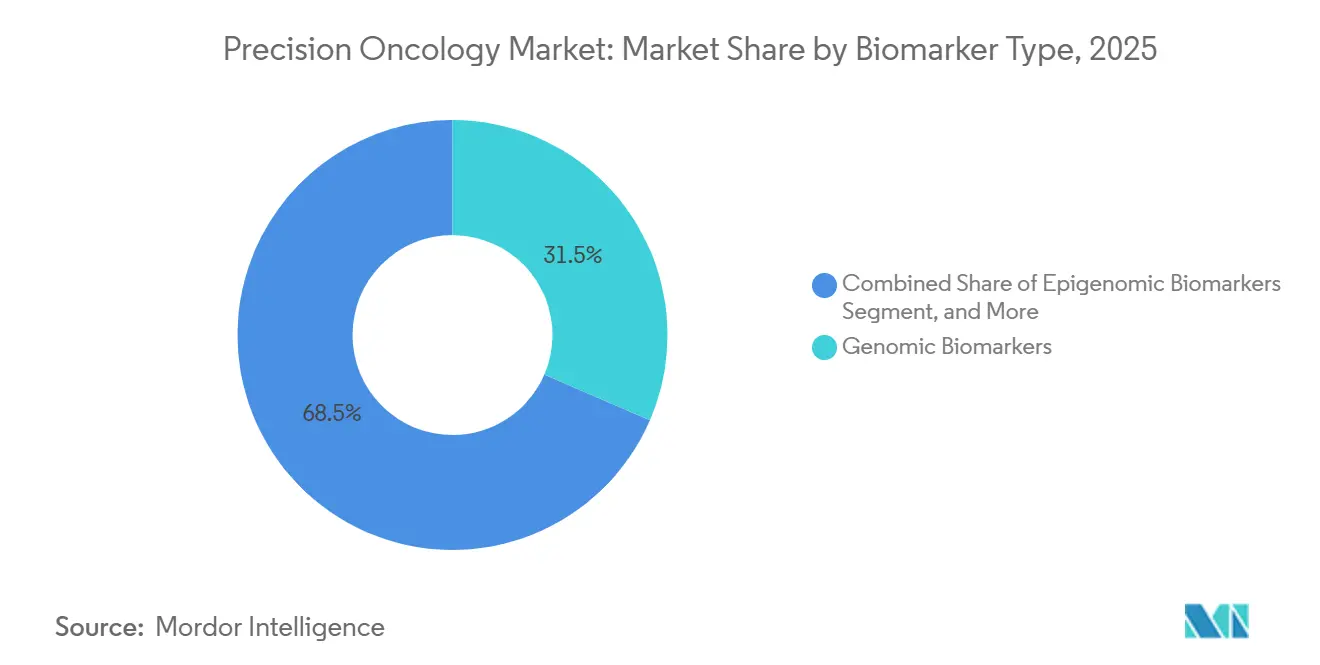

- Por tipo de biomarcador, os biomarcadores genômicos representaram uma participação de 31,48% do tamanho do mercado de oncologia de precisão em 2025; os biomarcadores epigenômicos devem crescer a um CAGR de 8,79% até 2031.

- Por tipo de câncer, o câncer de mama liderou com 49,26% de participação na receita em 2025, mas o câncer de próstata deve crescer a um CAGR de 11,53% até 2031.

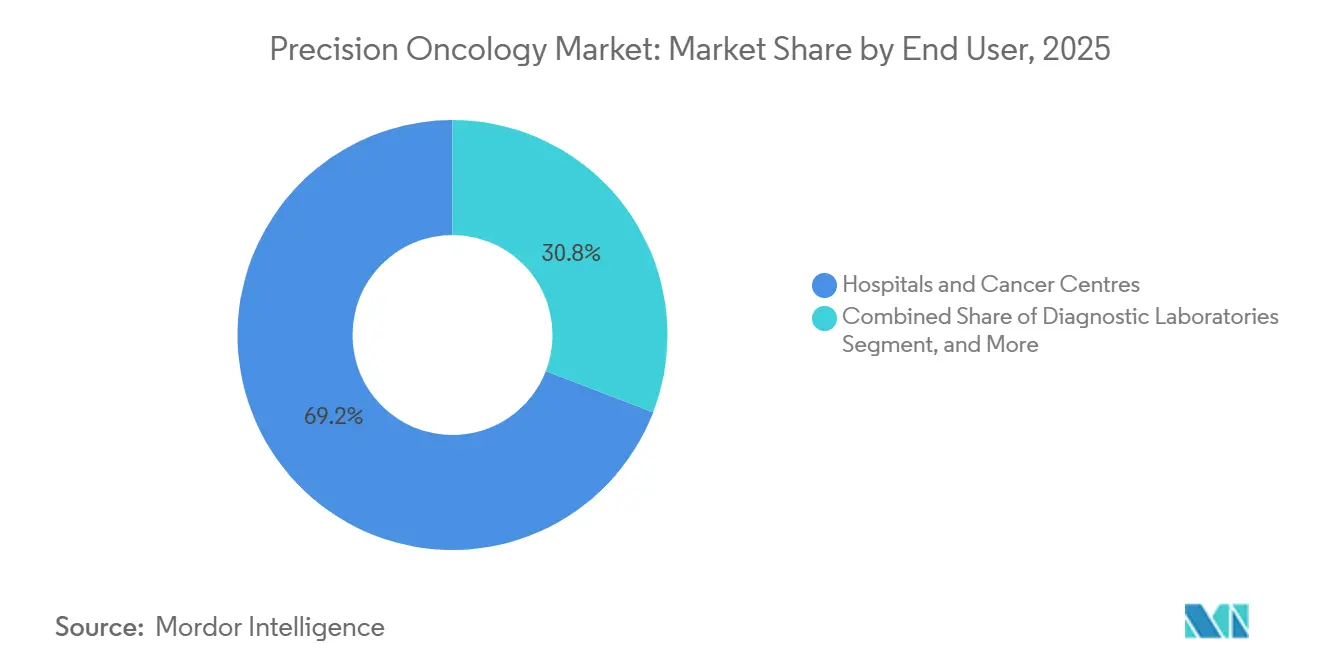

- Por usuário final, hospitais e centros de oncologia detinham 69,16% da participação do mercado de oncologia de precisão em 2025, enquanto os laboratórios de diagnóstico devem crescer a um CAGR de 12,27% até 2031.

- Por geografia, a América do Norte representou 42,83% da receita em 2025; a região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 13,27% previsto até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Oncologia de Precisão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços em Sequenciamento de Nova Geração e Análises Orientadas por Inteligência Artificial | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento da Incidência de Câncer e Reembolso Favorável | +2.1% | Global | Longo prazo (≥4 anos) |

| Aprovações de Diagnósticos Complementares Acelerando a Comercialização | +1.5% | América do Norte, Europa, Japão | Curto prazo (≤2 anos) |

| Adoção Rápida de Plataformas de Biópsia Líquida | +1.4% | Global | Médio prazo (2-4 anos) |

| Integração de Multi-Ômica de Célula Única | +0.9% | América do Norte, Europa, centros selecionados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Modelos Descentralizados de Ensaios Clínicos | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em Sequenciamento de Nova Geração e Análises Orientadas por Inteligência Artificial

A inteligência artificial agora reduz a interpretação do genoma completo de dias para horas, permitindo decisões terapêuticas em tempo real em leucemia aguda e tumores sólidos agressivos.[1]Illumina Investor Relations, "Transcrição da Chamada de Resultados do 4º Trimestre de 2025," illumina.com A plataforma DRAGEN da Illumina está implantada em mais de 1.200 locais clínicos e processa um genoma em menos de 90 minutos com alta precisão. O FoundationOne CDx expandiu-se para tipos adicionais de tumores no início de 2025 e integra modelos de aprendizado de máquina treinados em mais de 500.000 registros desidentificados, produzindo um valor preditivo positivo de 78% para resposta à imunoterapia. A amostragem adaptativa da Oxford Nanopore reduz ainda mais o custo de reagentes por amostra em 40%, mantendo a sensibilidade diagnóstica acima de 99%. Esses ganhos de eficiência convertem o perfil molecular de um complemento acadêmico em uma ferramenta de suporte à decisão de rotina em toda a oncologia comunitária.

Aumento da Incidência de Câncer e Reembolso Favorável

Os novos casos de câncer atingiram 20,4 milhões globalmente em 2024, um aumento de 15% em relação a 2020, impulsionado pelo envelhecimento das populações e pela melhoria da detecção em países de baixa e média renda. O Medicare eliminou obstáculos de pré-autorização e agora paga até USD 3.200 por perfil genômico abrangente, aumentando a utilização de testes em 60% apenas no primeiro trimestre de 2025.[2]Centros de Serviços Medicare e Medicaid, "Determinações de Cobertura Nacional para Testes Genômicos," cms.gov Alemanha, Japão e Reino Unido seguiram com atualizações de reembolso semelhantes em 2025, enviando um sinal claro ao mercado de que a informação molecular é agora o padrão de cuidado. Como resultado, as seguradoras em todo o mundo estão cada vez mais cobrindo o perfil inicial para cânceres de pulmão, colorretal e ovariano, onde mutações acionáveis têm uma prevalência superior a 60%.

Aprovações de Diagnósticos Complementares Acelerando a Comercialização

A FDA aprovou um recorde de 18 diagnósticos complementares em 2025, incluindo ensaios de biópsia líquida que eliminam a necessidade de rebiópsia tecidual em pacientes com espécimes de arquivo escassos. O ensaio Ventana PD-L1 SP263 da Roche obteve aprovação expandida com durvalumabe no câncer de pulmão de células não pequenas em estágio inicial, abrindo acesso para aproximadamente 200.000 pacientes elegíveis nos EUA a cada ano. O Guardant360 CDx tornou-se o primeiro diagnóstico complementar pan-tumoral baseado em sangue, reduzindo o tempo entre o teste e o tratamento e ampliando a adoção clínica. Vias de revisão paralelas na Europa e processos de revisão simplificados na China reduzem ainda mais os atrasos nas aprovações, criando lançamentos globais sincronizados e permitindo que os fabricantes de medicamentos alcancem mercados mais amplos com maior rapidez.

Adoção Rápida de Plataformas de Biópsia Líquida

Os volumes de testes de biópsia líquida expandiram-se 85% em 2025, à medida que os oncologistas utilizaram ensaios de DNA tumoral circulante para vigilância de doença residual mínima em cânceres colorretais e de mama. O teste Galleri da GRAIL rastreia mais de 50 tumores por meio de metilação de DNA livre de células e apresenta 67% de sensibilidade com 99,5% de especificidade em adultos assintomáticos, um desempenho marcante que levou o Serviço Nacional de Saúde da Inglaterra a lançar um piloto com 140.000 pessoas no final de 2025. O Signatera da Natera agora orienta a terapia adjuvante ao detectar recidiva de seis a doze meses antes da imagem, e a demanda chinesa está crescendo à medida que duas províncias adicionaram a cobertura de DNA tumoral circulante aos cronogramas de reembolso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Terapêuticas e Testes Personalizados | -1.2% | Global | Longo prazo (≥4 anos) |

| Incertezas Regulatórias e de Pagadores | -0.9% | Global | Médio prazo (2-4 anos) |

| Barreiras de Privacidade de Dados e Interoperabilidade | -0.6% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Viés Étnico em Bancos de Dados Genômicos | -0.5% | Ásia-Pacífico, África, América Latina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Terapêuticas e Testes Personalizados

Medicamentos direcionados, como conjugados anticorpo-fármaco, regularmente excedem USD 200.000 anuais, muito além da capacidade orçamentária de saúde em economias emergentes. O perfil genômico abrangente permanece autofinanciado na Índia, Indonésia e Brasil, onde a renda familiar não consegue absorver um teste de USD 3.000. Mesmo em países de alta renda, os pagadores exigem evidências do mundo real que comprovem custo-efetividade abaixo de USD 150.000 por ano de vida ajustado pela qualidade, o que obscurece as decisões de cobertura para novas terapias. A exclusividade de patentes sobre inibidores de nova geração atrasa a entrada de biossimilares até depois de 2030, mantendo os preços dos medicamentos elevados e limitando a adoção.

Incertezas Regulatórias e de Pagadores

Regulamentações globais fragmentadas exigem estudos de validação separados para o mesmo ensaio, prolongando o tempo e as despesas de desenvolvimento.[3]Comissão Europeia, "Orientação sobre o Regulamento de Diagnósticos In Vitro," ec.europa.eu O Regulamento de Diagnósticos In Vitro da Europa impôs mandatos de estudos de desempenho que acrescentam mais de um ano a muitas submissões. Ao mesmo tempo, algumas seguradoras dos EUA ainda reembolsam testes moleculares apenas após a falha da terapia de primeira linha, diminuindo assim o valor clínico do perfil precoce. A postura inconsistente sobre escores de risco poligênico e painéis de carga mutacional tumoral introduz risco de previsão para laboratórios e investidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Impulso do Diagnóstico Supera a Terapêutica

Espera-se que o diagnóstico registre um CAGR de 10,06% de 2026 a 2031, mesmo que a terapêutica tenha detido 58,81% da participação do mercado de oncologia de precisão em 2025. O monitoramento contínuo por meio de DNA tumoral circulante (ctDNA) transforma os testes em um serviço recorrente, aumentando a receita vitalícia por paciente e tornando o segmento de diagnóstico um motor de crescimento estrutural dentro do mercado mais amplo de oncologia de precisão. Plataformas de biópsia líquida, como Signatera e Guardant360, fornecem insights moleculares a cada três a seis meses, criando novos eventos de faturamento e integrando os laboratórios mais profundamente nas vias de cuidado. A Exact Sciences processou mais de 2 milhões de rastreamentos colorretais por biópsia líquida Cologuard em seis meses após seu lançamento em 2025, demonstrando que testes não invasivos podem atingir escala populacional quando as seguradoras reembolsam o uso de primeira linha.

O crescimento da terapêutica enfrenta classes maduras e vencimentos de patentes, mas ainda se beneficia de pools crescentes de pacientes definidos por biomarcadores. Doze terapêuticas de oncologia de precisão obtiveram aprovação da FDA em 2025, menos do que em 2024, refletindo a maturação das franquias de EGFR e ALK. Os desenvolvedores de medicamentos cada vez mais co-desenvolvem diagnósticos desde as fases clínicas iniciais, o que melhora a confiança dos pagadores, mas prolonga os cronogramas. No entanto, as expansões de rótulo para contextos adjuvantes e neoadjuvantes apoiarão o mercado de oncologia de precisão à medida que coortes mais amplas de pacientes se tornarem elegíveis para tratamento guiado por biomarcadores.

Por Tecnologia: A FISH se Recupera com as Necessidades da Biologia Espacial

A hibridização fluorescente in situ deve crescer a um CAGR de 10,72% até 2031, à medida que a biologia espacial exige a visualização do locus gênico que o sequenciamento de nova geração não consegue fornecer. A aprovação expandida da FDA da sonda ALK Break-Apart compatível com patologia digital da Abbott reduz os tempos de resposta para menos de dois dias, uma vantagem fundamental para casos de câncer de pulmão sensíveis ao tempo. A hibridização fluorescente in situ também ancora plataformas espaciais de multi-ômica, como o Visium HD, que sobrepõem mapas transcriptômicos à arquitetura tecidual para decodificar o posicionamento de células imunes.

O sequenciamento de nova geração permanece como o principal método, representando 36,73% do tamanho do mercado de oncologia de precisão em 2025, com presença dominante em centros acadêmicos. O crescimento agora depende da adoção de práticas comunitárias que operam com volumes de amostras muito menores, mas que coletivamente atendem à maioria dos pacientes. Os painéis de hotspot baseados em PCR continuam a servir como método rápido para detectar mutações de EGFR ou KRAS, onde uma resposta em menos de 24 horas influencia a terapia de emergência. As tecnologias de microarray e outras retêm papéis de nicho em testes de linhagem germinativa e assinaturas de expressão gênica, sustentando uma demanda diversificada em todo o mercado de oncologia de precisão.

Por Tipo de Biomarcador: Assinaturas Epigenômicas Ganham Participação

Os biomarcadores genômicos ainda representavam 31,48% do tamanho do mercado de oncologia de precisão em 2025, mas os ensaios epigenômicos devem se expandir a um CAGR de 8,79% até 2031. A biópsia líquida baseada em metilação detecta o sinal de câncer em estágios iniciais com sensibilidade que supera os marcadores tumorais tradicionais, impulsionando a adoção além das populações de alto risco. A Força-Tarefa de Serviços Preventivos dos EUA agora recomenda o painel combinado de metilação e mutação do Cologuard como uma opção de rastreamento colorretal de primeira linha, potencialmente abrindo um vasto segmento assintomático.

Os marcadores proteômicos, transcriptômicos e metabolômicos fornecem camadas complementares que refinam as decisões terapêuticas. Os painéis de citocinas por espectrometria de massa preveem a resposta à imunoterapia de forma mais confiável do que a coloração de PD-L1. As assinaturas de expressão gênica orientam a omissão de quimioterapia no câncer de mama com receptor hormonal positivo, poupando milhares de regimes citotóxicos a cada ano. A metabolômica permanece orientada para a pesquisa, mas dados preliminares sugerem que os níveis tumorais de lactato e glutamina poderão em breve informar a elegibilidade para inibidores de vias metabólicas. A tendência multidimensional reforça a busca do mercado de oncologia de precisão por uma caracterização tumoral holística.

Por Tipo de Câncer: O Crescimento da Próstata Supera a Dominância do Câncer de Mama

O câncer de mama contribuiu com 49,26% da receita de 2025, ancorando o mercado de oncologia de precisão com vias maduras de teste de HER2, receptor hormonal e BRCA. A saturação do mercado modera seu CAGR futuro, enquanto o câncer de próstata deve experimentar um CAGR de 11,53% até 2031, após a decisão do Medicare de reembolsar testes de linhagem germinativa para cada novo diagnóstico, o que levou a um aumento de 150% no volume de testes em seis meses. Os diagnósticos complementares de inibidores de PARP estendem o direcionamento molecular além do BRCA para defeitos de ATM e CHEK2, ampliando ainda mais a elegibilidade para precisão.

Os cânceres de pulmão e colorretal continuam a se beneficiar da expansão dos painéis de EGFR, ALK e KRAS, particularmente na Ásia-Pacífico, onde as frequências de mutação são altas. A Caris Life Sciences perfilou mais de 100.000 tumores em 2025, com cânceres de pulmão e colorretal representando 45% do volume. Tumores raros, como o colangiocarcinoma, ganham novas opções direcionadas à medida que as fusões do receptor do fator de crescimento de fibroblastos são rastreadas rotineiramente. A interrogação genômica mais ampla continua a trazer cânceres de pequena população para o âmbito da receita, apoiando a expansão geral do mercado de oncologia de precisão.

Por Usuário Final: Laboratórios Capturam Volume Terceirizado

Hospitais e centros de oncologia detinham 69,16% da participação do mercado de oncologia de precisão em 2025, graças à integração de comitês de tumores e patologia no local. No entanto, os laboratórios de diagnóstico independentes superarão o mercado com um CAGR de 12,27% até 2031, à medida que os testes descentralizados reduzem as barreiras de capital para as práticas comunitárias. Labcorp e Quest processaram conjuntamente mais de 1,5 milhão de testes de oncologia de precisão em 2025, um aumento de 70% em relação a 2024.

As instituições de pesquisa impulsionam o desenvolvimento de métodos de ponta de célula única e espaciais, mas sua participação comercial permanece abaixo de 5%. Os desenvolvedores de medicamentos cada vez mais terceirizam o rastreamento de biomarcadores para laboratórios de referência para o recrutamento de ensaios, adicionando mais uma alavanca de crescimento. As biópsias líquidas diretas ao consumidor entram nos cuidados preventivos de rotina à medida que os pagadores cobrem a detecção precoce para coortes de alto risco, expandindo o pool de testes endereçável muito além das paredes hospitalares e sustentando o impulso no mercado de oncologia de precisão.

Análise Geográfica

A América do Norte comandou 42,83% da receita em 2025, após a expansão da cobertura de testes genômicos do Medicare e a aceleração das revisões de diagnósticos complementares pela FDA. A região mantém a liderança por meio de amplo reembolso pelos pagadores e uma densa infraestrutura de sequenciamento, mas seu CAGR fica atrás do da região Ásia-Pacífico porque a penetração já excede 70% dos pacientes elegíveis.

Prevê-se que a Ásia-Pacífico registre um CAGR de 13,27% de 2026 a 2031, o mais rápido de qualquer região, impulsionado pelas 12 aprovações de diagnósticos complementares da China em 2025 e pelo seguro provincial que reembolsa até CNY 20.000 (USD 2.800) por perfil abrangente. A BGI Genomics processou 800.000 amostras de oncologia em 2025 e planeja um aumento de 50% na capacidade para 2026. O Japão aumentou o pagamento pelo perfil genômico para JPY 800.000 (aproximadamente USD 5.300), alinhando-se com os benchmarks globais e incentivando os laboratórios domésticos a adotar sequenciadores de alto rendimento.

A implementação do Regulamento de Diagnósticos In Vitro adiciona custos, mas harmoniza a qualidade, garantindo dados confiáveis entre fronteiras. O sequenciamento do genoma completo no âmbito do Serviço de Medicina Genômica do Reino Unido dobrou o volume de testes em um ano, e a França lançou redes regionais de comitês moleculares de tumores que exigem perfil abrangente para tumores avançados.

A América do Sul e o Oriente Médio e África juntos contribuem com menos de 10% dos gastos devido à cobertura pública limitada. O Brasil aprovou seis diagnósticos complementares em 2025; no entanto, sem reembolso amplo, menos de 20% dos pacientes elegíveis recebem os testes. As seguradoras privadas sul-africanas agora cobrem o perfil genômico abrangente, enquanto os programas governamentais ficam para trás, deixando a maioria excluída e limitando o crescimento.

Cenário Competitivo

Principais Empresas no Mercado de Oncologia de Precisão

O mercado de oncologia de precisão é moderadamente concentrado, com os cinco principais fornecedores sendo Illumina, Roche, Thermo Fisher Scientific, QIAGEN e Guardant Health. A participação de 70% da base instalada da Illumina em instrumentos de sequenciamento prende os usuários aos seus consumíveis, embora a Oxford Nanopore esteja ganhando tração para aplicações de leitura longa que detectam variantes estruturais. A integração vertical da Roche após a aquisição da Foundation Medicine permite que ela agrupe serviços de tecido, biópsia líquida e diagnóstico complementar, levando os rivais a buscar estratégias semelhantes por meio de fusões e parcerias.

A Thermo Fisher mantém sua força em PCR e painéis direcionados, enviando mais de 500.000 Testes Alvo Oncomine Dx em 2025 para hospitais comunitários sem laboratório de sequenciamento. A Guardant Health lidera no perfil abrangente baseado em sangue de alto volume e está expandindo suas aplicações em doença residual mínima. A QIAGEN se diferencia por meio de preparação de amostras e bioinformática, enquanto a Sophia Genetics processa dados de 750 hospitais em 70 países por meio de seu mecanismo de inteligência artificial em nuvem, democratizando as análises.

Oportunidades de espaço em branco surgem na detecção precoce de múltiplos cânceres e na doença residual mínima para tumores sólidos. Os depósitos de patentes para multi-ômica de célula única aumentaram 40% em 2025; 10x Genomics, NanoString e BGI dominam o cenário de propriedade intelectual em transcriptômica espacial. Personalis e Adaptive Biotechnologies competem em ensaios ultra-profundos informados por tumor com sensibilidade demonstrada de 95%. À medida que os pagadores recompensam a detecção precoce e o monitoramento de recorrência, startups com plataformas de biópsia líquida escaláveis podem capturar participação sem possuir instrumentação, ampliando o campo competitivo dentro do mercado de oncologia de precisão.

Líderes do Setor de Oncologia de Precisão

F. Hoffmann-La Roche AG

Illumina Inc.

Labcorp (Invitae Corporation)

Novartis AG

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Omico, uma líder sem fins lucrativos em genômica, apresentou um modelo pioneiro destinado a tornar os tratamentos de câncer de ponta acessíveis e rotineiros para os australianos que enfrentam cânceres raros e complexos. O Incubador do Sistema de Saúde de Oncologia de Precisão (PrO-HSI) traça uma rota estratégica de investimento, aproveitando o financiamento multissetorial e os marcos políticos existentes. Seu objetivo é integrar perfeitamente as terapias avançadas nos cuidados oncológicos atuais, ao mesmo tempo em que protege os recursos públicos diante de uma base de contribuintes em encolhimento e uma demografia envelhecida.

- Dezembro de 2024: No Aster Cancer Conclave 2024, a Aster DM Healthcare, um provedor integrado de saúde na Índia, apresentou três iniciativas significativas: Clínicas de Oncologia de Precisão, a Aster Cancer Grid e o Onco Collect. Essas iniciativas representam um grande avanço no cenário de tratamento do câncer na Índia. O conclave, que reuniu oncologistas, pesquisadores e especialistas do setor de arenas nacionais e internacionais, apresentou a vanguarda dos avanços no cuidado e tratamento do câncer.

- Março de 2024: A Bayer e a Aignostics GmbH apresentaram uma parceria estratégica, aproveitando a inteligência artificial (IA) para pesquisa e desenvolvimento de medicamentos de oncologia de precisão. A Aignostics, uma spin-off do renomado hospital Charité-Universitätsmedizin Berlin, está na vanguarda da patologia computacional, traduzindo habilmente dados biomédicos complexos em insights biológicos acionáveis.

Escopo do Relatório Global do Mercado de Oncologia de Precisão

De acordo com o escopo do relatório, a oncologia de precisão envolve o perfil de tumores em nível molecular para identificar alterações que podem ser direcionadas. É a prática de personalizar planos de tratamento com base na estrutura genética do paciente e nas características moleculares específicas de seu câncer.

O mercado de oncologia de precisão é segmentado por tipo, tipo de câncer, usuário final e geografia. Por tipo, o mercado é segmentado em terapêutica e diagnóstico. Por tipo de câncer, o mercado é segmentado em câncer de mama, câncer de pulmão, câncer colorretal, câncer de próstata e outros tipos de câncer. Por usuário final, o mercado é segmentado em hospitais, laboratórios de diagnóstico, empresas farmacêuticas e de biotecnologia, e institutos de pesquisa e acadêmicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (em USD) para os segmentos acima.

| Terapêutica |

| Diagnóstico |

| Sequenciamento de Nova Geração (NGS) |

| Reação em Cadeia da Polimerase (PCR) |

| Hibridização Fluorescente In Situ (FISH) |

| Microarray |

| Outras Tecnologias |

| Biomarcadores Genômicos |

| Biomarcadores Proteômicos |

| Biomarcadores Epigenômicos |

| Biomarcadores Transcriptômicos |

| Biomarcadores Metabolômicos |

| Câncer de Mama |

| Câncer de Pulmão |

| Câncer Colorretal |

| Câncer de Próstata |

| Outros Cânceres |

| Hospitais e Centros de Oncologia |

| Laboratórios de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Terapêutica | |

| Diagnóstico | ||

| Por Tecnologia | Sequenciamento de Nova Geração (NGS) | |

| Reação em Cadeia da Polimerase (PCR) | ||

| Hibridização Fluorescente In Situ (FISH) | ||

| Microarray | ||

| Outras Tecnologias | ||

| Por Tipo de Biomarcador | Biomarcadores Genômicos | |

| Biomarcadores Proteômicos | ||

| Biomarcadores Epigenômicos | ||

| Biomarcadores Transcriptômicos | ||

| Biomarcadores Metabolômicos | ||

| Por Tipo de Câncer | Câncer de Mama | |

| Câncer de Pulmão | ||

| Câncer Colorretal | ||

| Câncer de Próstata | ||

| Outros Cânceres | ||

| Por Usuário Final | Hospitais e Centros de Oncologia | |

| Laboratórios de Diagnóstico | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de oncologia de precisão?

O tamanho do mercado de oncologia de precisão é estimado em USD 127,68 bilhões em 2026 e deve atingir USD 201,27 bilhões até 2031, crescendo a um CAGR de 9,53%.

Qual segmento está se expandindo mais rapidamente dentro da oncologia de precisão?

O diagnóstico, impulsionado pelo monitoramento por biópsia líquida, deve registrar um CAGR de 10,06% de 2026 a 2031, superando a terapêutica.

Por que se espera que a Ásia-Pacífico cresça mais rapidamente do que a América do Norte?

As rápidas aprovações de diagnósticos complementares da China e o reembolso expandido em múltiplas províncias, juntamente com as taxas de pagamento mais altas do Japão, impulsionam um CAGR regional de 13,27%.

Quais tecnologias moldarão a próxima onda de inovação em oncologia de precisão?

A FISH com resolução espacial, a multi-ômica de célula única e as análises de sequenciamento aceleradas por inteligência artificial estão prontas para aprofundar a caracterização tumoral e ampliar o uso clínico.

Quais desafios poderiam dificultar o crescimento da oncologia de precisão?

Os altos custos de terapia, as vias regulatórias desiguais e o desequilíbrio étnico nos bancos de dados genômicos poderiam coletivamente reduzir em quase 3% o CAGR previsto se não forem resolvidos.

Página atualizada pela última vez em: