Marktgröße und Marktanteil der Präzisionsonkologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

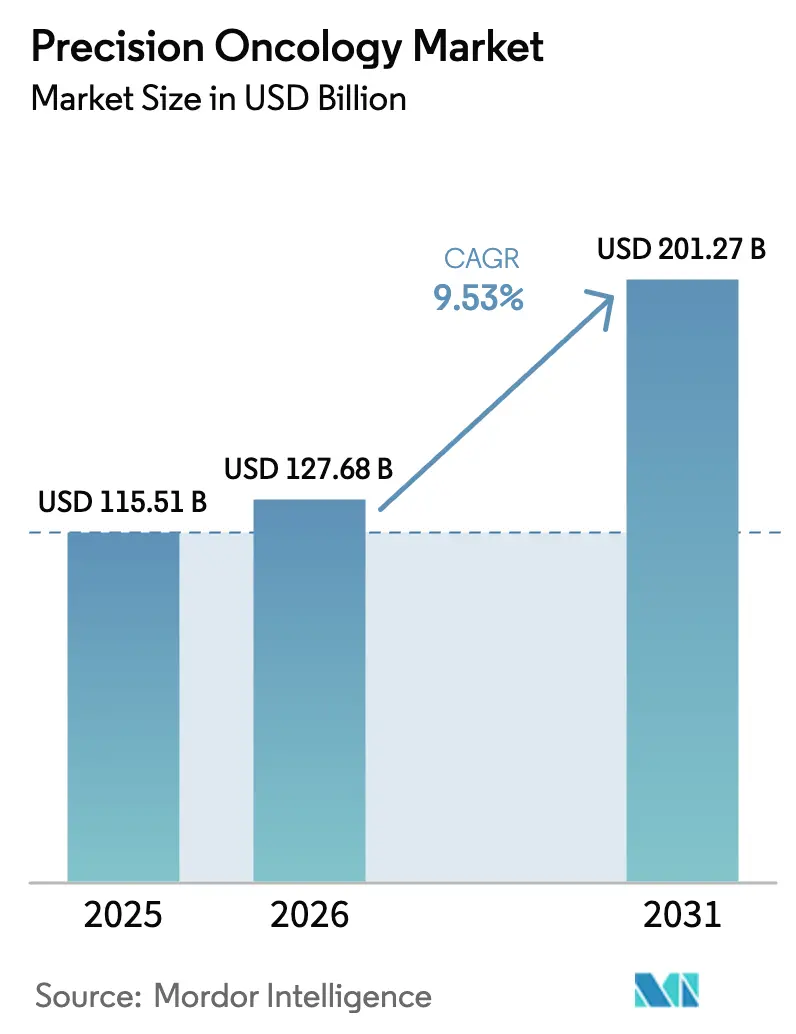

| Marktgröße (2026) | 127.68 Milliarden US-Dollar |

| Marktgröße (2031) | 201.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.53% CAGR |

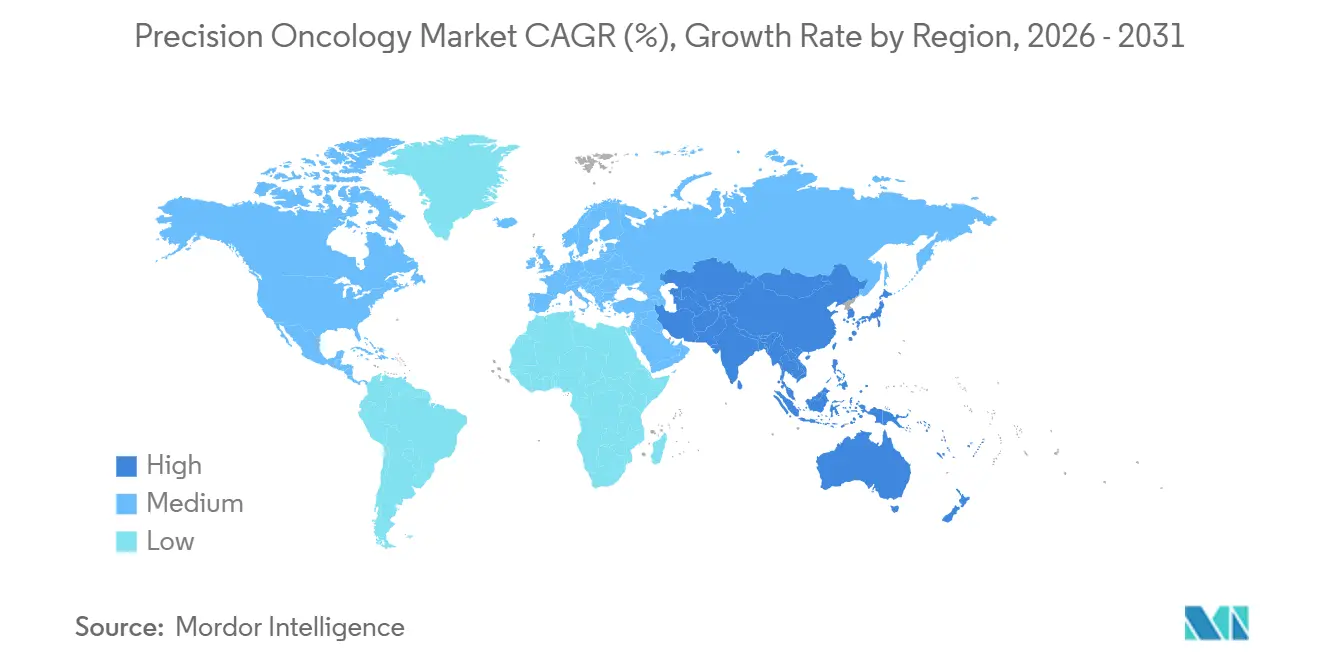

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

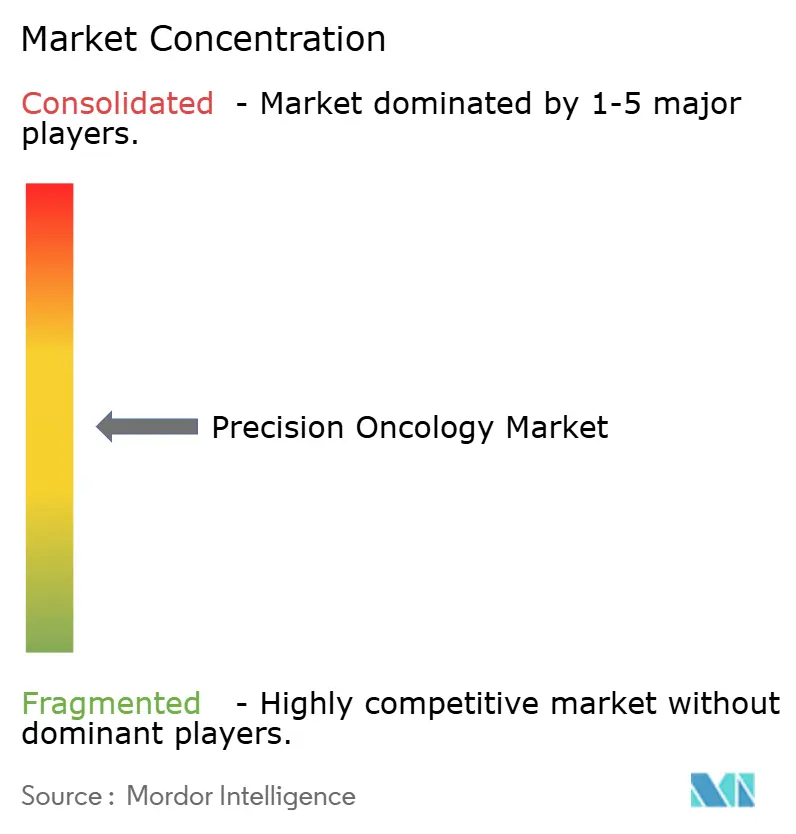

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Präzisionsonkologie von Mordor Intelligence

Die Marktgröße der Präzisionsonkologie wurde im Jahr 2025 auf 115,51 Milliarden USD geschätzt und wird voraussichtlich von 127,68 Milliarden USD im Jahr 2026 auf 201,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,53 % während des Prognosezeitraums (2026–2031).

Die Sequenzierungskosten sinken weiter, die Zulassungen von Begleitdiagnostika beschleunigen sich, und die Kostenträger erstatten nun Multigenpanels, die das progressionsfreie Überleben verlängern, was gemeinsam die klinische Akzeptanz vorantreibt. Therapeutika erwirtschaften nach wie vor den größten Teil des Umsatzes, doch auf Flüssigbiopsie basierende Diagnostika gewinnen als Überwachungsinstrumente an Bedeutung, anstatt nur als einmalige Tests eingesetzt zu werden. Krankenhäuser dominieren derzeit das Testvolumen, doch unabhängige Labore skalieren schneller als Reaktion auf dezentralisierte Arbeitsabläufe und molekulare Point-of-Care-Plattformen. Nordamerika führt bei den Ausgaben, während regulatorische Reformen in China und Japan die Asien-Pazifik-Region für das stärkste absolute Wachstum positionieren. Der Wettbewerbsfokus verlagert sich von der reinen Sequenzierungskapazität hin zur Interoperabilität zwischen Analysen, pathologischen Bildern und elektronischen Patientenakten.

Wichtigste Erkenntnisse des Berichts

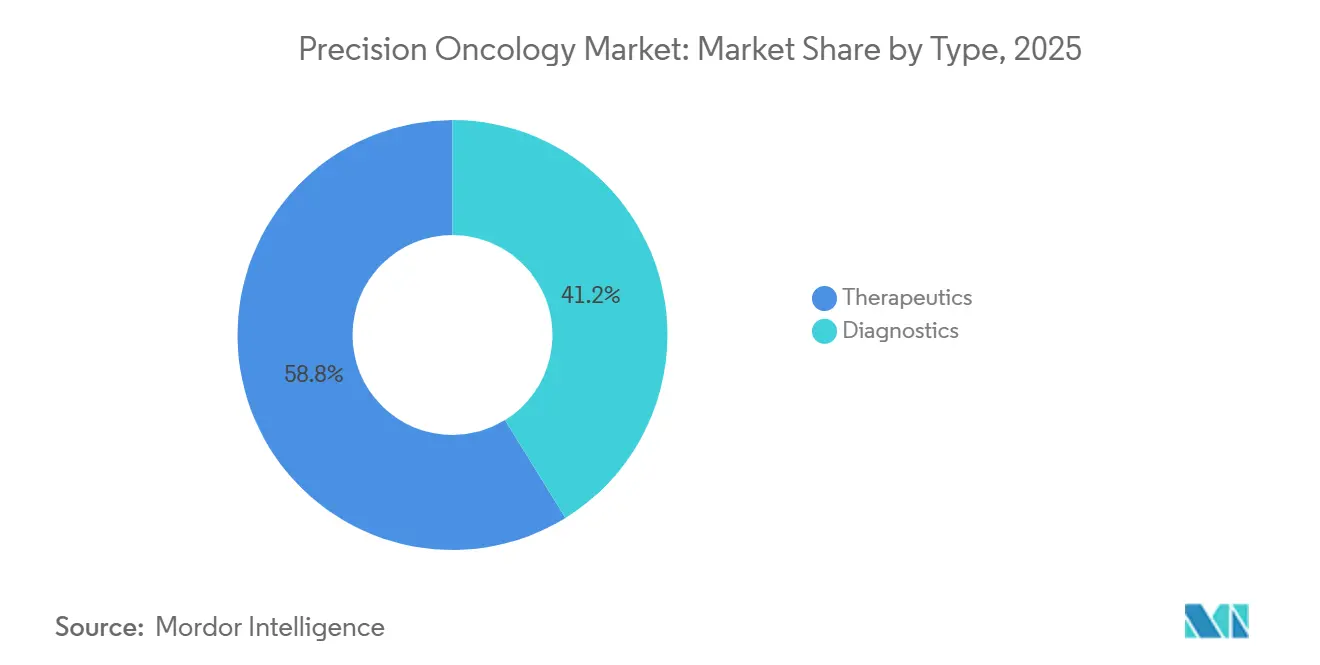

- Nach Typ entfielen 58,81 % des Marktanteils der Präzisionsonkologie im Jahr 2025 auf Therapeutika, während Diagnostika voraussichtlich bis 2031 mit einer CAGR von 10,06 % wachsen werden.

- Nach Technologie entfielen 36,73 % der Marktgröße der Präzisionsonkologie im Jahr 2025 auf die Sequenzierung der nächsten Generation, während die Fluoreszenz-in-situ-Hybridisierung (FISH) bis 2031 voraussichtlich mit einer CAGR von 10,72 % wachsen wird.

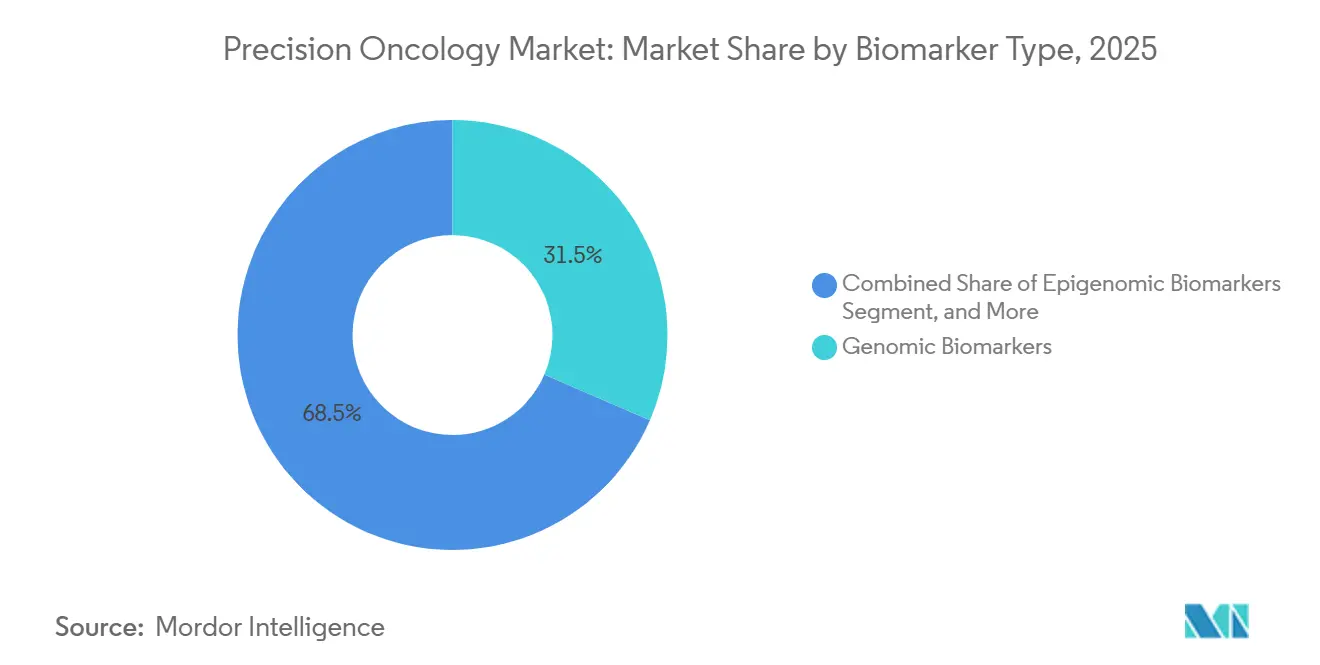

- Nach Biomarker-Typ entfielen 31,48 % der Marktgröße der Präzisionsonkologie im Jahr 2025 auf genomische Biomarker; epigenomische Biomarker werden bis 2031 voraussichtlich mit einer CAGR von 8,79 % wachsen.

- Nach Krebsart führte Brustkrebs im Jahr 2025 mit einem Umsatzanteil von 49,26 %, während Prostatakrebs bis 2031 voraussichtlich mit einer CAGR von 11,53 % wachsen wird.

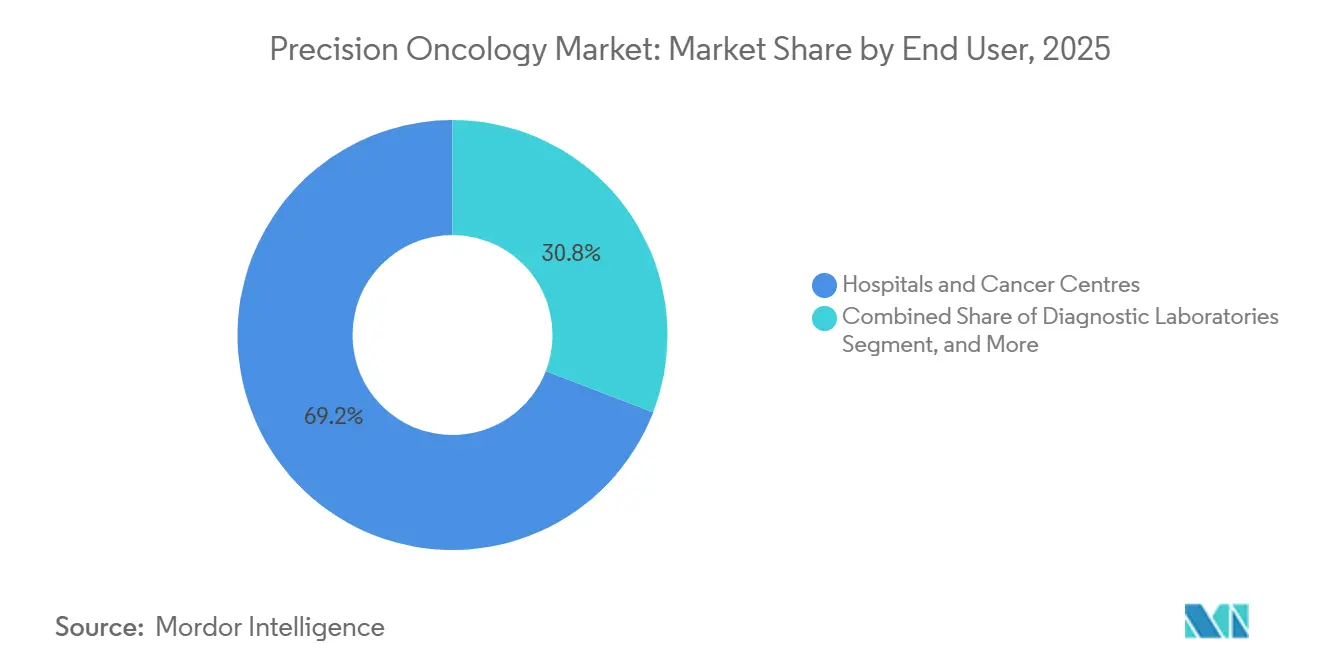

- Nach Endnutzer hielten Krankenhäuser und Krebszentren im Jahr 2025 einen Marktanteil von 69,16 % an der Präzisionsonkologie, während Diagnostiklabore bis 2031 voraussichtlich mit einer CAGR von 12,27 % wachsen werden.

- Nach Geografie entfielen 42,83 % des Umsatzes im Jahr 2025 auf Nordamerika; die Asien-Pazifik-Region verzeichnet das stärkste Wachstum mit einer prognostizierten CAGR von 13,27 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Präzisionsonkologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei der Sequenzierung der nächsten Generation und KI-gestützter Analytik | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Krebsinzidenz und günstige Erstattungsbedingungen | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Zulassungen von Begleitdiagnostika beschleunigen die Kommerzialisierung | +1.5% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Flüssigbiopsie-Plattformen | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Integration von Einzelzell-Multi-Omics | +0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Dezentralisierte klinische Studienmodelle | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei der Sequenzierung der nächsten Generation und KI-gestützter Analytik

KI reduziert die Interpretation des Gesamtgenoms nun von Tagen auf Stunden und ermöglicht Echtzeit-Therapieentscheidungen bei akuter Leukämie und aggressiven soliden Tumoren.[1]Illumina Investor Relations, „Q4 2025 Earnings Call Transcript”, illumina.com Illuminas DRAGEN-Plattform ist an mehr als 1.200 klinischen Standorten im Einsatz und verarbeitet ein Genom in unter 90 Minuten mit hoher Genauigkeit. FoundationOne CDx wurde Anfang 2025 auf weitere Tumortypen ausgeweitet und integriert maschinelle Lernmodelle, die auf mehr als 500.000 de-identifizierten Datensätzen trainiert wurden, was einen positiven Vorhersagewert von 78 % für das Ansprechen auf Immuntherapie ergibt. Oxford Nanopores adaptives Sampling reduziert die Reagenzkosten pro Probe um weitere 40 %, während die diagnostische Sensitivität über 99 % gehalten wird. Diese Effizienzgewinne wandeln die molekulare Profilierung von einem akademischen Zusatz in ein routinemäßiges Entscheidungsunterstützungsinstrument in der gesamten gemeinschaftlichen Onkologie um.

Steigende Krebsinzidenz und günstige Erstattungsbedingungen

Die Zahl der Krebsneuerkrankungen erreichte 2024 weltweit 20,4 Millionen, ein Anstieg von 15 % gegenüber 2020, der durch alternde Bevölkerungen und eine verbesserte Erkennung in Ländern mit niedrigem und mittlerem Einkommen bedingt ist. Medicare hob Vorabgenehmigungshürden auf und zahlt nun bis zu 3.200 USD pro umfassendem genomischen Profil, was die Testnutzung allein im ersten Quartal 2025 um 60 % steigerte.[2]Zentren für Medicare und Medicaid-Dienste, „Nationale Deckungsbestimmungen für Genomtests”, cms.gov Deutschland, Japan und das Vereinigte Königreich folgten 2025 mit ähnlichen Erstattungsverbesserungen und sendeten damit ein klares Marktsignal, dass molekulare Informationen nun dem Standard der Versorgung entsprechen. Infolgedessen übernehmen Versicherer weltweit zunehmend die Kosten für die Vorab-Profilierung bei Lungen-, Kolorektal- und Eierstockkrebs, bei denen die Prävalenz handlungsrelevanter Mutationen 60 % übersteigt.

Zulassungen von Begleitdiagnostika beschleunigen die Kommerzialisierung

Die FDA erteilte 2025 eine Rekordzahl von 18 Begleitdiagnostika-Zulassungen, darunter Flüssigbiopsie-Assays, die die Notwendigkeit einer erneuten Gewebebiopsie bei Patienten mit knappem Archivmaterial überflüssig machen. Roches Ventana PD-L1 SP263-Assay erhielt Anfang 2025 eine erweiterte Zulassung in Kombination mit Durvalumab beim frühen nicht-kleinzelligen Lungenkrebs und eröffnet damit jährlich etwa 200.000 berechtigten US-Patienten den Zugang. Guardant360 CDx wurde zum ersten blutbasierten pantumoralen Begleitdiagnostikum und verkürzt die Zeit von der Testung bis zur Behandlung und erweitert die klinische Akzeptanz. Parallele Prüfverfahren in Europa und vereinfachte Prüfprozesse in China reduzieren die Zulassungsverzögerungen weiter, ermöglichen synchronisierte globale Markteinführungen und versetzen Pharmaunternehmen in die Lage, breitere Märkte schneller zu erschließen.

Rasche Einführung von Flüssigbiopsie-Plattformen

Das Testvolumen für Flüssigbiopsien stieg 2025 um 85 %, da Onkologen zirkulierende Tumor-DNA-Assays zur Überwachung minimaler Resterkrankungen bei Kolorektal- und Brustkrebs einsetzten. GRAILs Galleri-Test untersucht mehr als 50 Tumorarten mittels zellfreier DNA-Methylierung und zeigt bei asymptomatischen Erwachsenen eine Sensitivität von 67 % bei einer Spezifität von 99,5 % – eine wegweisende Leistung, die den Nationalen Gesundheitsdienst Englands dazu veranlasste, Ende 2025 ein Pilotprojekt mit 140.000 Personen zu starten. Nateras Signatera leitet nun die adjuvante Therapie, indem es Rückfälle sechs bis zwölf Monate vor der Bildgebung erkennt, und die chinesische Nachfrage steigt, da zwei Provinzen die Erstattung von zirkulierender Tumor-DNA in ihre Erstattungspläne aufgenommen haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für personalisierte Therapeutika und Tests | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische und Kostenträger-Unsicherheiten | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Interoperabilitätshindernisse | -0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ethnische Verzerrung in genomischen Datenbanken | -0.5% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für personalisierte Therapeutika und Tests

Zielgerichtete Medikamente wie Antikörper-Wirkstoff-Konjugate übersteigen regelmäßig 200.000 USD jährlich und überfordern damit die Gesundheitsbudgetkapazitäten in Schwellenländern bei weitem. Die umfassende genomische Profilierung bleibt in Indien, Indonesien und Brasilien selbst zu finanzieren, wo das Haushaltseinkommen einen Test von 3.000 USD nicht abdecken kann. Selbst in Hocheinkommensländern verlangen Kostenträger Belege aus der realen Welt, die die Kosteneffizienz bei unter 150.000 USD pro qualitätsbereinigtem Lebensjahr nachweisen, was Erstattungsentscheidungen für neue Therapien erschwert. Der Patentschutz für Inhibitoren der nächsten Generation verzögert den Markteintritt von Biosimilars bis nach 2030 und hält die Arzneimittelpreise hoch, was die Akzeptanz einschränkt.

Regulatorische und Kostenträger-Unsicherheiten

Fragmentierte globale Vorschriften erfordern separate Validierungsstudien für denselben Assay, was Entwicklungszeit und -kosten verlängert.[3]Europäische Kommission, „Leitlinien zur In-vitro-Diagnostika-Verordnung”, ec.europa.eu Die europäische In-vitro-Diagnostika-Verordnung hat Anforderungen an Leistungsstudien eingeführt, die viele Einreichungen um mehr als ein Jahr verzögern. Gleichzeitig erstatten einige US-amerikanische Versicherer molekulare Tests erst nach dem Scheitern der Erstlinientherapie, was den klinischen Nutzen einer frühen Profilierung mindert. Die inkonsistente Haltung gegenüber polygenen Risikoscores und Tumor-Mutationslast-Panels birgt Prognoserisiken für Labore und Investoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dynamik der Diagnostika überholt Therapeutika

Diagnostika werden von 2026 bis 2031 voraussichtlich eine CAGR von 10,06 % verzeichnen, obwohl Therapeutika im Jahr 2025 einen Marktanteil von 58,81 % an der Präzisionsonkologie hielten. Die kontinuierliche Überwachung mittels zirkulierender Tumor-DNA verwandelt Tests in einen wiederkehrenden Dienst, erhöht den Lebenszeitwert pro Patient und macht das Diagnostiksegment zu einem strukturellen Wachstumstreiber innerhalb des breiteren Marktes für Präzisionsonkologie. Flüssigbiopsie-Plattformen wie Signatera und Guardant360 liefern alle drei bis sechs Monate molekulare Erkenntnisse, schaffen neue Abrechnungsereignisse und verankern Labore tiefer in den Versorgungspfaden. Exact Sciences verarbeitete innerhalb von sechs Monaten nach der Markteinführung im Jahr 2025 mehr als 2 Millionen Cologuard-Flüssigbiopsie-Kolorektalscreenings und bewies damit, dass nicht-invasive Tests eine Bevölkerungsskala erreichen können, wenn Versicherer die Erstliniennutzung erstatten.

Das Wachstum der Therapeutika ist durch ausgereifte Klassen und Patentabläufe gebremst, profitiert jedoch weiterhin von wachsenden biomarker-definierten Patientenpopulationen. Zwölf Präzisionsonkologie-Therapeutika erhielten 2025 die FDA-Zulassung, weniger als 2024, was die Reifung der EGFR- und ALK-Franchises widerspiegelt. Arzneimittelentwickler entwickeln Diagnostika zunehmend ab frühen klinischen Phasen gemeinsam, was das Vertrauen der Kostenträger stärkt, aber die Zeitpläne verlängert. Dennoch werden Labelausweitungen in adjuvante und neoadjuvante Indikationen den Markt für Präzisionsonkologie stützen, da breitere Patientenkohorten für eine biomarkergesteuerte Behandlung in Frage kommen.

Nach Technologie: FISH erholt sich aufgrund des Bedarfs der räumlichen Biologie

Die Fluoreszenz-in-situ-Hybridisierung wird bis 2031 voraussichtlich mit einer CAGR von 10,72 % wachsen, da die räumliche Biologie eine Visualisierung von Genloci erfordert, die die Sequenzierung der nächsten Generation nicht bieten kann. Die erweiterte FDA-Zulassung von Abbotts digitalem pathologiekompatiblem ALK Break-Apart-Sonde verkürzt die Bearbeitungszeiten auf weniger als zwei Tage, ein entscheidender Vorteil für zeitkritische Lungenkrebsfälle. FISH verankert auch Multi-Omics-Raumplattformen wie Visium HD, die transkriptomische Karten auf die Gewebearchitektur überlagern, um die Positionierung von Immunzellen zu entschlüsseln.

Die Sequenzierung der nächsten Generation bleibt das Hauptverfahren und macht 36,73 % der Marktgröße der Präzisionsonkologie im Jahr 2025 aus, mit einer dominanten Präsenz in akademischen Zentren. Das Wachstum hängt nun von der Einführung in der Gemeinschaftspraxis ab, die weit geringere Probenvolumina verarbeitet, aber gemeinsam die Mehrheit der Patienten versorgt. PCR-basierte Hotspot-Panels dienen weiterhin als schnelle Methode zur Erkennung von EGFR- oder KRAS-Mutationen, bei denen eine Reaktionszeit von unter 24 Stunden die Notfalltherapie beeinflusst. Microarray- und andere Technologien behalten Nischenrollen bei der Keimbahndiagnostik und Genexpressionsignaturen und erhalten eine diversifizierte Nachfrage im gesamten Markt für Präzisionsonkologie.

Nach Biomarker-Typ: Epigenomische Signaturen gewinnen Marktanteile

Genomische Biomarker machten 2025 noch immer 31,48 % der Marktgröße der Präzisionsonkologie aus, doch epigenomische Assays werden bis 2031 voraussichtlich mit einer CAGR von 8,79 % wachsen. Methylierungsbasierte Flüssigbiopsien erkennen Krebssignale in frühen Stadien mit einer Sensitivität, die traditionelle Tumormarker übertrifft, und treiben die Akzeptanz über Hochrisikopopulationen hinaus. Die USPSTF empfiehlt nun Cologuards kombiniertes Methylierungs- und Mutationspanel als Erstlinien-Kolorektalscreening-Option, was potenziell ein riesiges asymptomatisches Segment erschließt.

Proteomische, transkriptomische und metabolomische Marker liefern ergänzende Ebenen, die Therapieentscheidungen verfeinern. Massenspektrometrie-Zytokin-Panels prognostizieren das Ansprechen auf Immuntherapie zuverlässiger als PD-L1-Färbung. Genexpressionsignaturen leiten die Auslassung von Chemotherapie bei hormonrezeptorpositivem Brustkrebs und ersparen jährlich Tausenden von Patienten zytotoxische Therapien. Die Metabolomik bleibt forschungsorientiert, doch frühe Daten deuten darauf hin, dass Tumor-Laktat- und Glutaminspiegel bald die Eignung für Inhibitoren des Stoffwechselwegs bestimmen könnten. Der multidimensionale Trend verstärkt das Streben des Marktes für Präzisionsonkologie nach einer ganzheitlichen Tumorcharakterisierung.

Nach Krebsart: Prostatakrebswachstum übertrifft die Dominanz von Brustkrebs

Brustkrebs trug 2025 49,26 % des Umsatzes bei und verankert den Markt für Präzisionsonkologie mit ausgereiften HER2-, Hormonrezeptor- und BRCA-Testpfaden. Die Marktsättigung dämpft seine künftige CAGR, während Prostatakrebs bis 2031 voraussichtlich eine CAGR von 11,53 % verzeichnen wird, nachdem Medicare entschieden hat, Keimbahndiagnostik für jede Neudiagnose zu erstatten, was innerhalb von sechs Monaten zu einem Anstieg des Testvolumens um 150 % geführt hat. PARP-Inhibitor-Begleitdiagnostika erweitern die molekulare Zieltherapie über BRCA hinaus auf ATM- und CHEK2-Defekte und verbreitern damit die Präzisionseignung weiter.

Lungen- und Kolorektalkrebs profitieren weiterhin von der Ausweitung der EGFR-, ALK- und KRAS-Panels, insbesondere im Asien-Pazifik-Raum, wo die Mutationshäufigkeiten hoch sind. Caris Life Sciences profilierte 2025 mehr als 100.000 Tumoren, wobei Lungen- und Kolorektalkrebs 45 % des Volumens ausmachten. Seltene Tumoren wie das Cholangiokarzinom erhalten neue zielgerichtete Optionen, da Fibroblasten-Wachstumsfaktor-Rezeptor-Fusionen routinemäßig untersucht werden. Eine breitere genomische Untersuchung bringt weiterhin Krebserkrankungen mit kleinen Patientenpopulationen in den Umsatzbereich und unterstützt die Gesamtexpansion des Marktes für Präzisionsonkologie.

Nach Endnutzer: Labore erfassen ausgelagertes Volumen

Krankenhäuser und Krebszentren hielten 2025 69,16 % des Marktanteils der Präzisionsonkologie, dank der Integration von Tumorboards und der Pathologie vor Ort. Dennoch werden unabhängige Diagnostiklabore den Markt mit einer CAGR von 12,27 % bis 2031 übertreffen, da dezentralisierte Tests die Kapitalhürden für Gemeinschaftspraxen senken. Labcorp und Quest verarbeiteten 2025 gemeinsam mehr als 1,5 Millionen Präzisionsonkologie-Tests, ein Anstieg von 70 % gegenüber 2024.

Forschungseinrichtungen treiben die Entwicklung modernster Einzelzell- und Raummethoden voran, ihr kommerzieller Anteil bleibt jedoch unter 5 %. Arzneimittelentwickler lagern die Biomarker-Untersuchung für die Studienaufnahme zunehmend an Referenzlabore aus, was ein weiteres Wachstumsbein schafft. Direkt-an-Verbraucher-Flüssigbiopsien finden Eingang in die routinemäßige Präventivversorgung, da Kostenträger die Früherkennung für Hochrisikokohorten abdecken, was den adressierbaren Testpool weit über Krankenhausmauern hinaus erweitert und den Schwung im Markt für Präzisionsonkologie aufrechterhält.

Geografische Analyse

Nordamerika dominierte 2025 mit 42,83 % des Umsatzes, nach der Ausweitung der genomischen Testabdeckung durch Medicare und der Beschleunigung der Begleitdiagnostika-Prüfungen durch die FDA. Die Region behauptet ihre Führungsposition durch eine weitreichende Kostenträgererstattung und eine dichte Sequenzierungsinfrastruktur, doch ihre CAGR liegt hinter der der Asien-Pazifik-Region, da die Durchdringung bei berechtigten Patienten bereits 70 % übersteigt.

Für die Asien-Pazifik-Region wird von 2026 bis 2031 eine CAGR von 13,27 % prognostiziert, die schnellste aller Regionen, gestützt durch Chinas 12 Begleitdiagnostika-Zulassungen im Jahr 2025 und provinzielle Versicherungen, die bis zu 20.000 CNY (2.800 USD) pro umfassendem Profil erstatten. BGI Genomics verarbeitete 2025 800.000 Onkologieproben und plant für 2026 eine Kapazitätssteigerung von 50 %. Japan erhöhte die Vergütung für die genomische Profilierung auf 800.000 JPY (ca. 5.300 USD) und orientiert sich damit an globalen Benchmarks, was inländische Labore zur Einführung von Hochdurchsatz-Sequenzierern ermutigt.

Die Umsetzung der In-vitro-Diagnostika-Verordnung erhöht die Kosten, harmonisiert aber die Qualität und gewährleistet zuverlässige Daten über Grenzen hinweg. Die Gesamtgenomsequenzierung im Rahmen des Genomischen Medizindienstes des Vereinigten Königreichs verdoppelte das Testvolumen innerhalb eines Jahres, und Frankreich startete regionale molekulare Tumorboard-Netzwerke, die eine umfassende Profilierung für fortgeschrittene Tumoren vorschreiben.

Südamerika sowie der Nahe Osten und Afrika tragen zusammen weniger als 10 % der Ausgaben bei, aufgrund begrenzter öffentlicher Abdeckung. Brasilien ließ 2025 sechs Begleitdiagnostika zu; ohne breite Erstattung erhalten jedoch weniger als 20 % der berechtigten Patienten die Tests. Südafrikanische Privatversicherer decken nun die umfassende genomische Profilierung ab, während staatliche Programme hinterherhinken und die Mehrheit ausgeschlossen bleibt, was das Wachstum begrenzt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Präzisionsonkologie

Der Markt für Präzisionsonkologie ist mäßig konzentriert, wobei die fünf größten Anbieter Illumina, Roche, Thermo Fisher Scientific, QIAGEN und Guardant Health sind. Illuminas 70-prozentiger Installationsbasisanteil bei Sequenzierungsinstrumenten bindet Nutzer an seine Verbrauchsmaterialien, obwohl Oxford Nanopore bei Langleseanwendungen zur Erkennung struktureller Varianten an Bedeutung gewinnt. Roches vertikale Integration nach der Übernahme von Foundation Medicine ermöglicht es, Gewebe-, Flüssigbiopsie- und Begleitdiagnostikdienste zu bündeln, was Wettbewerber zu ähnlichen Strategien durch Fusionen und Partnerschaften veranlasst.

Thermo Fisher behauptet seine Stärke bei PCR und zielgerichteten Panels und lieferte 2025 mehr als 500.000 Oncomine Dx Target Tests an Gemeinschaftskrankenhäuser ohne eigenes Sequenzierungslabor. Guardant Health führt bei der hochvolumigen blutbasierten umfassenden Profilierung und erweitert seine Anwendungen bei minimaler Resterkrankung. QIAGEN differenziert sich durch Probenvorbereitung und Bioinformatik, während Sophia Genetics Daten von 750 Krankenhäusern in 70 Ländern über seine Cloud-KI-Engine verarbeitet und die Analytik demokratisiert.

Chancen ergeben sich bei der Früherkennung mehrerer Krebsarten und der minimalen Resterkrankung bei soliden Tumoren. Patentanmeldungen für Einzelzell-Multi-Omics stiegen 2025 um 40 %; 10x Genomics, NanoString und BGI dominieren die IP-Landschaft der räumlichen Transkriptomik. Personalis und Adaptive Biotechnologies konkurrieren mit ultratiefgreifenden tumorinformierten Assays mit nachgewiesener 95-prozentiger Sensitivität. Da Kostenträger Früherkennung und Rezidivüberwachung honorieren, können Start-ups mit skalierbaren Flüssigbiopsie-Plattformen Marktanteile gewinnen, ohne Instrumente zu besitzen, was das Wettbewerbsfeld im Markt für Präzisionsonkologie erweitert.

Marktführer der Präzisionsonkologie-Branche

F. Hoffmann-La Roche AG

Illumina Inc.

Labcorp (Invitae Corporation)

Novartis AG

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Omico, ein gemeinnütziger Vorreiter in der Genomik, stellte ein wegweisendes Modell vor, das darauf abzielt, modernste Krebsbehandlungen für Australier mit seltenen und komplexen Krebserkrankungen zugänglich und routinemäßig zu machen. Der Präzisionsonkologie-Gesundheitssystem-Inkubator (PrO-HSI) skizziert einen strategischen Investitionsweg, der sektorübergreifende Finanzierung und bestehende politische Rahmenbedingungen nutzt. Sein Ziel ist es, fortschrittliche Therapien nahtlos in die aktuelle Krebsversorgung zu integrieren und dabei öffentliche Ressourcen angesichts einer schrumpfenden Steuerzahlerbasis und einer alternden Bevölkerung zu schützen.

- Dezember 2024: Beim Aster Cancer Conclave 2024 stellte Aster DM Healthcare, ein integrierter Gesundheitsdienstleister in Indien, drei bedeutende Initiativen vor: Präzisionsonkologie-Kliniken, das Aster Cancer Grid und Onco Collect. Diese Initiativen stellen einen bedeutenden Fortschritt in der Krebsbehandlungslandschaft Indiens dar. Das Conclave, das prominente Onkologen, Forscher und Branchenexperten aus nationalen und internationalen Bereichen anzog, präsentierte die neuesten Fortschritte in der Krebsversorgung und -behandlung.

- März 2024: Bayer und Aignostics GmbH stellten eine strategische Partnerschaft vor, die künstliche Intelligenz (KI) für die Forschung und Entwicklung von Präzisionsonkologie-Medikamenten nutzt. Aignostics, ein Spin-off des renommierten Krankenhauses Charité-Universitätsmedizin Berlin, steht an der Spitze der computergestützten Pathologie und übersetzt komplexe biomedizinische Daten in handlungsrelevante biologische Erkenntnisse.

Umfang des globalen Berichts über den Markt für Präzisionsonkologie

Gemäß dem Umfang des Berichts umfasst die Präzisionsonkologie die molekulare Profilierung von Tumoren zur Identifizierung von Veränderungen, die gezielt angesprochen werden können. Es ist die Praxis, Behandlungspläne auf der Grundlage der genetischen Struktur eines Patienten und der spezifischen molekularen Merkmale seines Krebses zu individualisieren.

Der Markt für Präzisionsonkologie ist nach Typ, Krebsart, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Therapeutika und Diagnostika unterteilt. Nach Krebsart ist der Markt in Brustkrebs, Lungenkrebs, Kolorektalkrebs, Prostatakrebs und andere Krebsarten unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnostiklabore, Pharma- und Biotechnologieunternehmen sowie Forschungs- und akademische Institute unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Therapeutika |

| Diagnostika |

| Sequenzierung der nächsten Generation (NGS) |

| Polymerase-Kettenreaktion (PCR) |

| Fluoreszenz-in-situ-Hybridisierung (FISH) |

| Microarray |

| Andere Technologien |

| Genomische Biomarker |

| Proteomische Biomarker |

| Epigenomische Biomarker |

| Transkriptomische Biomarker |

| Metabolomische Biomarker |

| Brustkrebs |

| Lungenkrebs |

| Kolorektalkrebs |

| Prostatakrebs |

| Andere Krebsarten |

| Krankenhäuser und Krebszentren |

| Diagnostiklabore |

| Pharma- und Biotechnologieunternehmen |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Therapeutika | |

| Diagnostika | ||

| Nach Technologie | Sequenzierung der nächsten Generation (NGS) | |

| Polymerase-Kettenreaktion (PCR) | ||

| Fluoreszenz-in-situ-Hybridisierung (FISH) | ||

| Microarray | ||

| Andere Technologien | ||

| Nach Biomarker-Typ | Genomische Biomarker | |

| Proteomische Biomarker | ||

| Epigenomische Biomarker | ||

| Transkriptomische Biomarker | ||

| Metabolomische Biomarker | ||

| Nach Krebsart | Brustkrebs | |

| Lungenkrebs | ||

| Kolorektalkrebs | ||

| Prostatakrebs | ||

| Andere Krebsarten | ||

| Nach Endnutzer | Krankenhäuser und Krebszentren | |

| Diagnostiklabore | ||

| Pharma- und Biotechnologieunternehmen | ||

| Forschungs- und akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Präzisionsonkologie und wie sind die Wachstumsaussichten?

Die Marktgröße der Präzisionsonkologie wird für 2026 auf 127,68 Milliarden USD geschätzt und soll bis 2031 auf 201,27 Milliarden USD wachsen, mit einer CAGR von 9,53 %.

Welches Segment wächst innerhalb der Präzisionsonkologie am schnellsten?

Diagnostika, angetrieben durch die Überwachung mittels Flüssigbiopsie, werden von 2026 bis 2031 voraussichtlich eine CAGR von 10,06 % verzeichnen und damit Therapeutika übertreffen.

Warum wird für die Asien-Pazifik-Region ein schnelleres Wachstum als für Nordamerika erwartet?

Chinas rasche Zulassungen von Begleitdiagnostika und die ausgeweitete Erstattung in mehreren Provinzen sowie Japans höhere Vergütungssätze treiben eine regionale CAGR von 13,27 % an.

Welche Technologien werden die nächste Welle der Innovation in der Präzisionsonkologie prägen?

Räumlich aufgelöste FISH, Einzelzell-Multi-Omics und KI-beschleunigte Sequenzierungsanalytik sind darauf ausgerichtet, die Tumorcharakterisierung zu vertiefen und die klinische Nutzung zu erweitern.

Welche Herausforderungen könnten das Wachstum der Präzisionsonkologie behindern?

Hohe Therapiekosten, uneinheitliche regulatorische Wege und ethnische Ungleichgewichte in genomischen Datenbanken könnten die prognostizierte CAGR gemeinsam um nahezu 3 % verringern, wenn sie ungelöst bleiben.

Seite zuletzt aktualisiert am: