Taille et Part du Marché de l'Oncologie de Précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 127.68 Milliards de dollars |

| Taille du Marché (2031) | 201.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.53% CAGR |

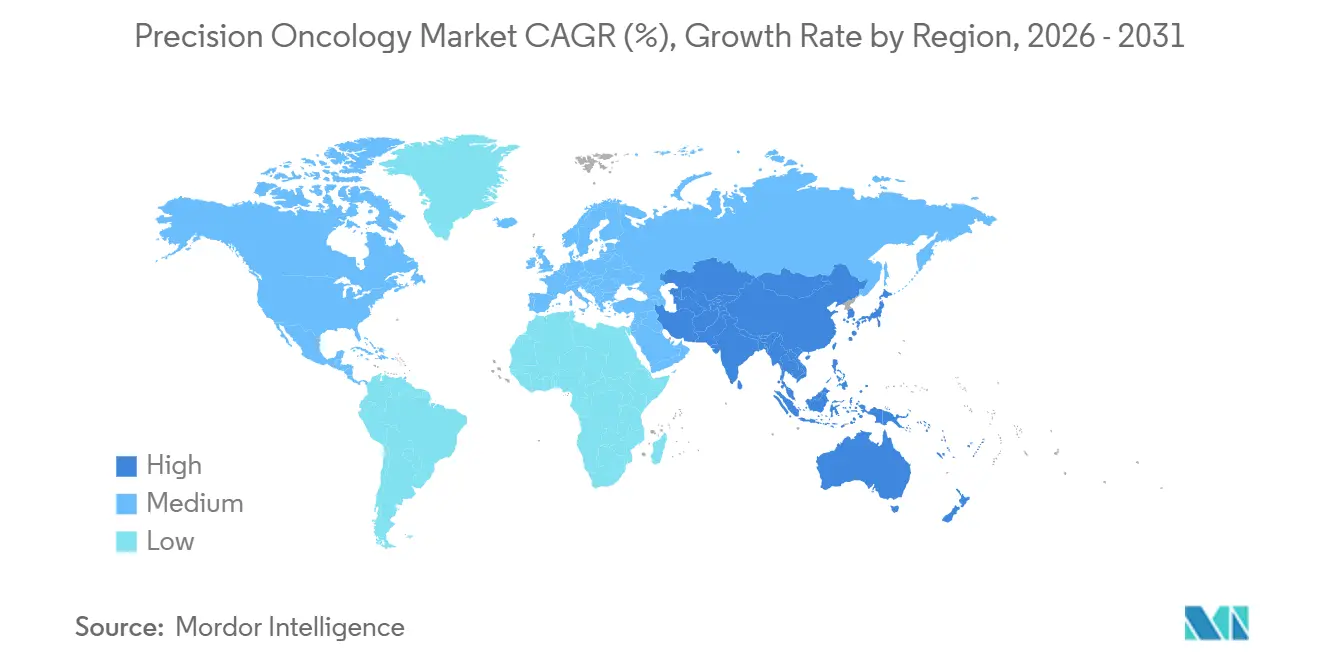

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

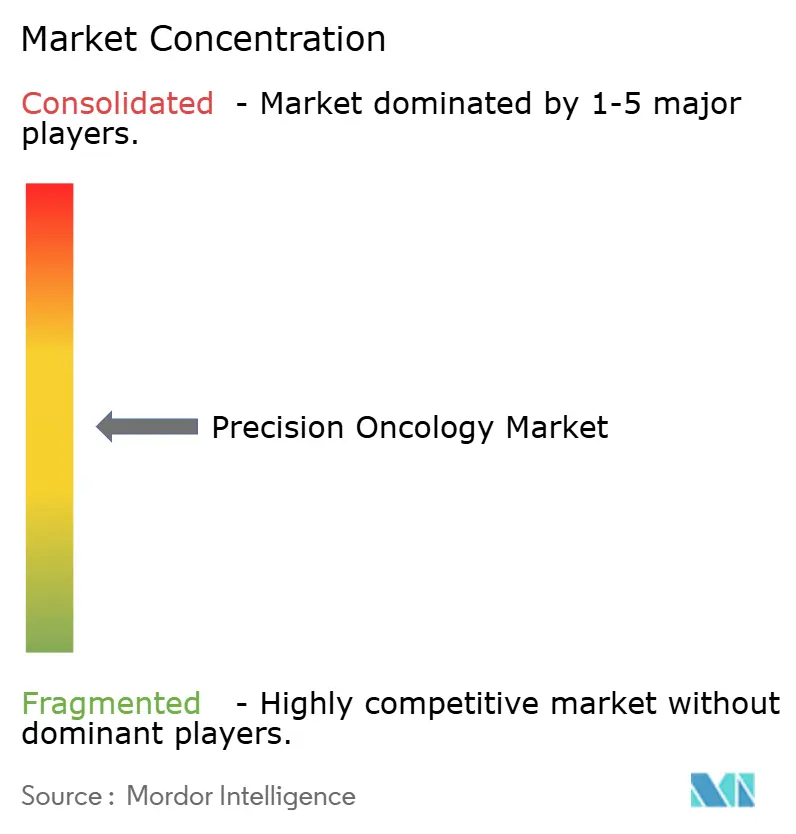

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Oncologie de Précision par Mordor Intelligence

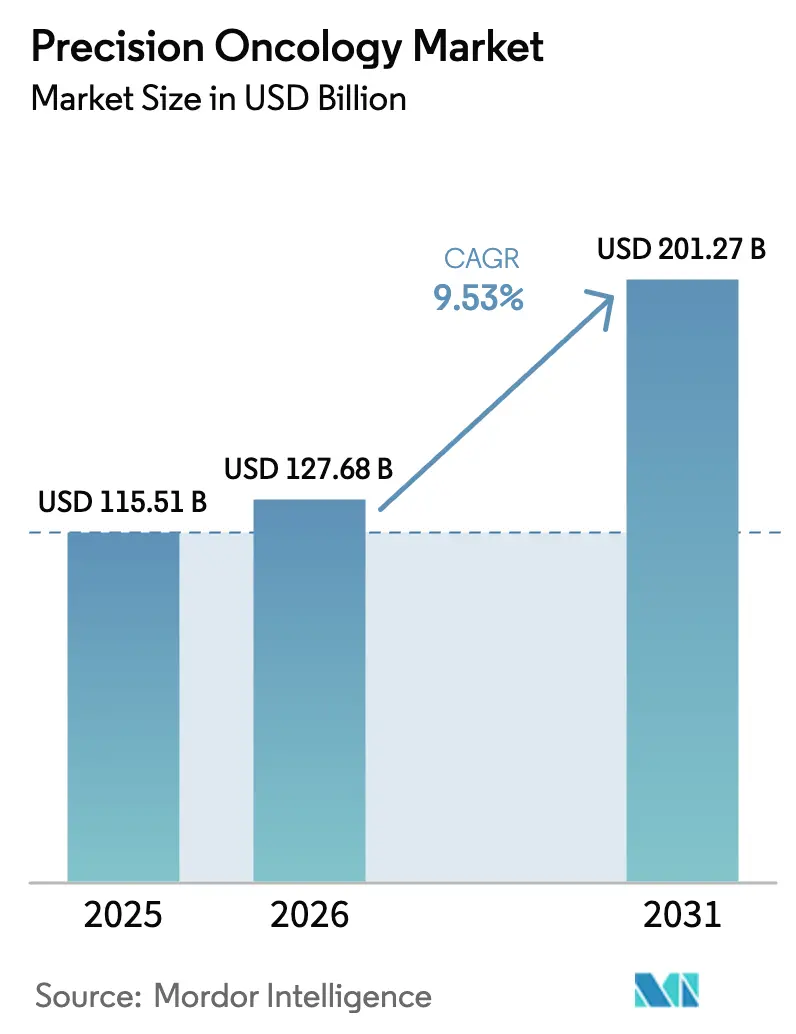

La taille du Marché de l'Oncologie de Précision était évaluée à 115,51 milliards USD en 2025 et devrait croître de 127,68 milliards USD en 2026 pour atteindre 201,27 milliards USD d'ici 2031, à un TCAC de 9,53% pendant la période de prévision (2026-2031).

Les coûts de séquençage continuent de baisser, les approbations de diagnostics compagnons s'accélèrent, et les payeurs remboursent désormais les panels multigéniques qui prolongent la survie sans progression, stimulant collectivement l'adoption clinique. Les thérapeutiques génèrent encore la majeure partie des revenus, mais les diagnostics basés sur la biopsie liquide gagnent du terrain en tant qu'outils de surveillance plutôt que comme tests ponctuels. Les hôpitaux dominent actuellement le volume de tests, mais les laboratoires indépendants se développent plus rapidement en réponse aux flux de travail décentralisés et aux plateformes moléculaires de proximité. L'Amérique du Nord est en tête des dépenses, tandis que les réformes réglementaires en Chine et au Japon positionnent l'Asie-Pacifique pour la croissance absolue la plus forte. La concurrence se déplace de la capacité brute de séquençage vers l'interopérabilité entre les analyses, les images pathologiques et les dossiers médicaux électroniques.

Principaux Enseignements du Rapport

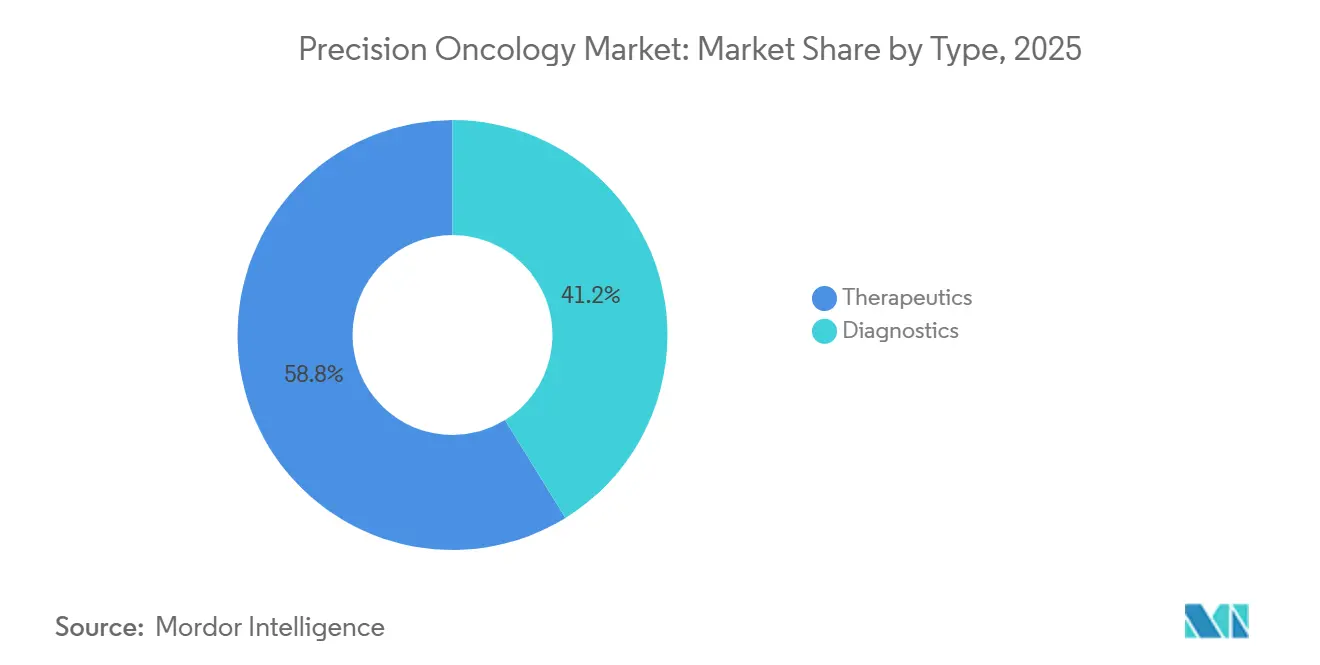

- Par type, les thérapeutiques ont capturé 58,81% de la part du marché de l'oncologie de précision en 2025, tandis que les diagnostics devraient se développer à un TCAC de 10,06% jusqu'en 2031.

- Par technologie, le séquençage de nouvelle génération représentait 36,73% de la taille du marché de l'oncologie de précision en 2025, tandis que l'hybridation in situ par fluorescence (FISH) devrait progresser à un TCAC de 10,72% jusqu'en 2031.

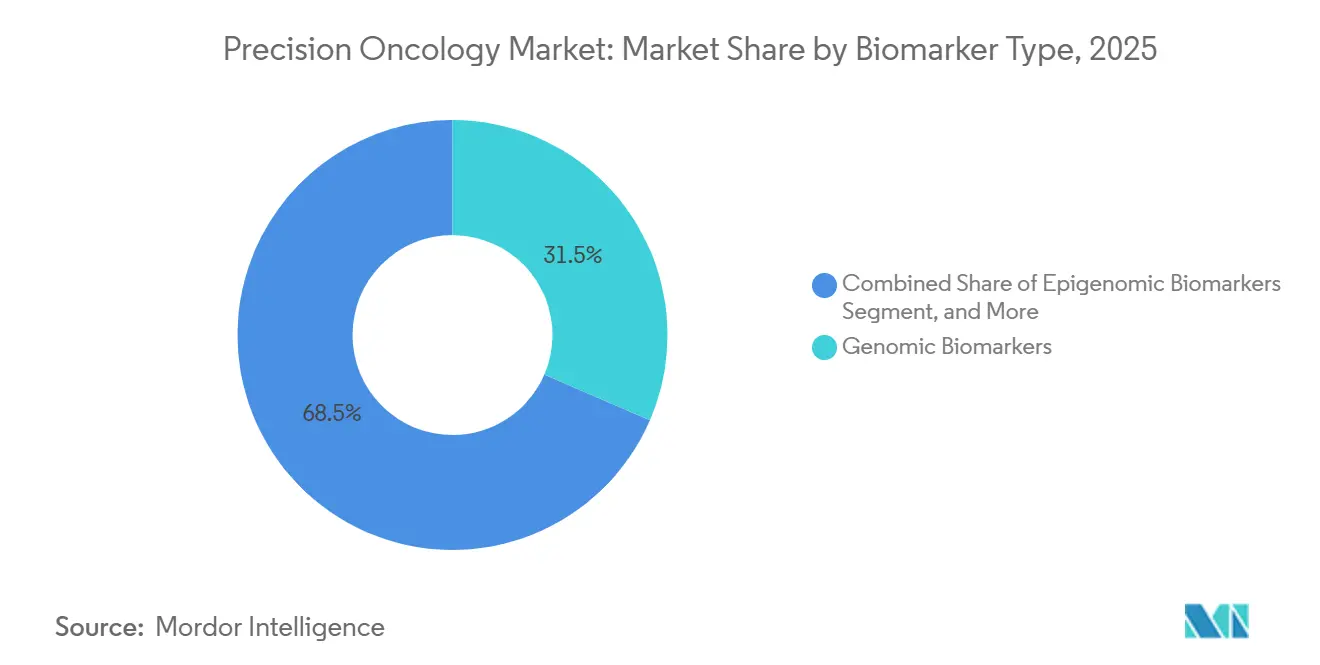

- Par type de biomarqueur, les biomarqueurs génomiques représentaient une part de 31,48% de la taille du marché de l'oncologie de précision en 2025 ; les biomarqueurs épigénomiques devraient croître à un TCAC de 8,79% jusqu'en 2031.

- Par type de cancer, le cancer du sein était en tête avec une part de revenus de 49,26% en 2025, mais le cancer de la prostate devrait croître à un TCAC de 11,53% jusqu'en 2031.

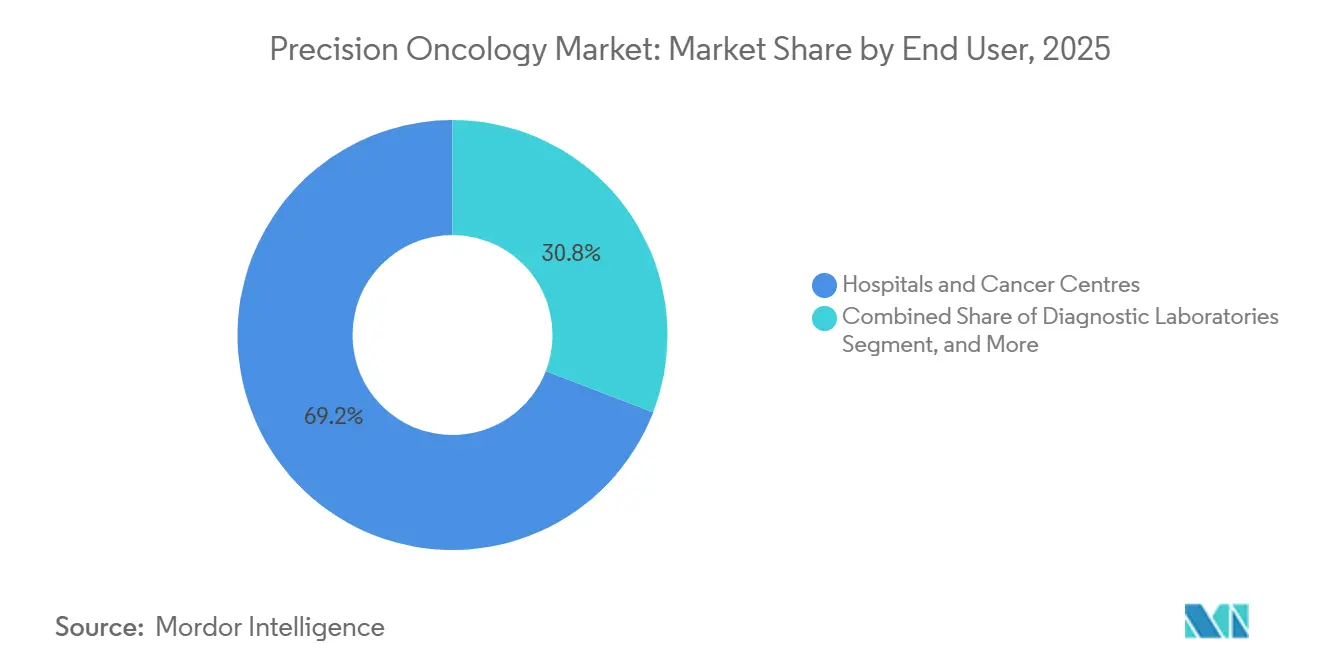

- Par utilisateur final, les hôpitaux et centres oncologiques détenaient une part de marché de l'oncologie de précision de 69,16% en 2025, tandis que les laboratoires de diagnostic devraient progresser à un TCAC de 12,27% jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 42,83% des revenus en 2025 ; la région Asie-Pacifique est la plus dynamique, avec un TCAC de 13,27% prévu jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Oncologie de Précision

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées dans le Séquençage de Nouvelle Génération et les Analyses Pilotées par l'IA | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Augmentation de l'Incidence du Cancer et Remboursement Favorable | +2.1% | Mondial | Long terme (≥4 ans) |

| Approbations de Diagnostics Compagnons Accélérant la Commercialisation | +1.5% | Amérique du Nord, Europe, Japon | Court terme (≤2 ans) |

| Adoption Rapide des Plateformes de Biopsie Liquide | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Intégration de la Multi-Omique à Cellule Unique | +0.9% | Amérique du Nord, Europe, pôles sélectionnés d'Asie-Pacifique | Long terme (≥4 ans) |

| Modèles d'Essais Cliniques Décentralisés | +0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans le Séquençage de Nouvelle Génération et les Analyses Pilotées par l'IA

L'IA réduit désormais l'interprétation du génome entier de plusieurs jours à quelques heures, permettant des décisions thérapeutiques en temps réel dans les leucémies aiguës et les tumeurs solides agressives.[1]Illumina Relations Investisseurs, "Transcription de l'Appel sur les Résultats du T4 2025," illumina.com La plateforme DRAGEN d'Illumina est déployée dans plus de 1 200 sites cliniques et traite un génome en moins de 90 minutes avec une grande précision. FoundationOne CDx s'est étendu à des types de tumeurs supplémentaires début 2025 et intègre des modèles d'apprentissage automatique entraînés sur plus de 500 000 dossiers dépersonnalisés, offrant une valeur prédictive positive de 78% pour la réponse à l'immunothérapie. L'échantillonnage adaptatif d'Oxford Nanopore réduit en outre le coût des réactifs par échantillon de 40% tout en maintenant une sensibilité diagnostique supérieure à 99%. Ces gains d'efficacité transforment le profilage moléculaire d'un complément académique en un outil de soutien à la décision de routine dans l'oncologie communautaire.

Augmentation de l'Incidence du Cancer et Remboursement Favorable

Les nouveaux cas de cancer ont atteint 20,4 millions dans le monde en 2024, en hausse de 15% par rapport à 2020, une augmentation due au vieillissement des populations et à une meilleure détection dans les pays à revenus faibles et intermédiaires. Medicare a levé les obstacles liés aux autorisations préalables et rembourse désormais jusqu'à 3 200 USD par profil génomique complet, stimulant l'utilisation des tests de 60% au seul premier trimestre 2025.[2]Centres pour les Services Medicare et Medicaid, "Déterminations de Couverture Nationale pour les Tests Génomiques," cms.gov L'Allemagne, le Japon et le Royaume-Uni ont suivi avec des mises à niveau similaires du remboursement en 2025, envoyant un signal clair au marché que l'information moléculaire est désormais la norme de soins. En conséquence, les assureurs du monde entier couvrent de plus en plus le profilage initial pour les cancers du poumon, colorectal et ovarien, où la prévalence des mutations actionnables dépasse 60%.

Approbations de Diagnostics Compagnons Accélérant la Commercialisation

La FDA a approuvé un nombre record de 18 diagnostics compagnons en 2025, dont des tests de biopsie liquide qui éliminent le besoin de re-biopsie tissulaire chez les patients disposant de peu de spécimens archivés. Le test Ventana PD-L1 SP263 de Roche a obtenu une approbation élargie avec le durvalumab dans le cancer du poumon non à petites cellules à un stade précoce, ouvrant l'accès à environ 200 000 patients américains éligibles chaque année. Guardant360 CDx est devenu le premier diagnostic compagnon pan-tumoral basé sur le sang, réduisant le délai entre le test et le traitement et élargissant l'adoption clinique. Les voies d'examen parallèles en Europe et les processus d'examen simplifiés en Chine réduisent davantage les délais d'approbation, créant des lancements mondiaux synchronisés et permettant aux fabricants de médicaments d'atteindre des marchés plus larges plus rapidement.

Adoption Rapide des Plateformes de Biopsie Liquide

Les volumes de tests de biopsie liquide ont augmenté de 85% en 2025, les oncologues utilisant des tests d'ADN tumoral circulant pour la surveillance de la maladie résiduelle minimale dans les cancers colorectaux et du sein. Le test Galleri de GRAIL dépiste plus de 50 tumeurs grâce à la méthylation de l'ADN acellulaire et affiche une sensibilité de 67% pour une spécificité de 99,5% chez les adultes asymptomatiques, une performance de référence qui a incité le Service National de Santé d'Angleterre à lancer un projet pilote auprès de 140 000 personnes fin 2025. Le test Signatera de Natera guide désormais la thérapie adjuvante en détectant la rechute six à douze mois avant l'imagerie, et la demande chinoise augmente alors que deux provinces ont ajouté la couverture de l'ADN tumoral circulant aux calendriers de remboursement.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Thérapeutiques et des Tests Personnalisés | -1.2% | Mondial | Long terme (≥4 ans) |

| Incertitudes Réglementaires et des Payeurs | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Barrières liées à la Confidentialité des Données et à l'Interopérabilité | -0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Déséquilibre Ethnique des Bases de Données Génomiques | -0.5% | Asie-Pacifique, Afrique, Amérique Latine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Thérapeutiques et des Tests Personnalisés

Les médicaments ciblés, tels que les conjugués anticorps-médicament, dépassent régulièrement 200 000 USD par an, bien au-delà de la capacité budgétaire de santé des économies émergentes. Le profilage génomique complet reste autofinancé en Inde, en Indonésie et au Brésil, où le revenu des ménages ne peut pas absorber un test à 3 000 USD. Même dans les pays à revenus élevés, les payeurs exigent des preuves en conditions réelles démontrant une rentabilité inférieure à 150 000 USD par année de vie ajustée par la qualité, ce qui complique les décisions de couverture pour les nouvelles thérapies. L'exclusivité des brevets sur les inhibiteurs de nouvelle génération retarde l'entrée des biosimilaires jusqu'après 2030, maintenant les prix des médicaments à un niveau élevé et freinant l'adoption.

Incertitudes Réglementaires et des Payeurs

La fragmentation des réglementations mondiales exige des études de validation distinctes pour le même test, prolongeant les délais et les coûts de développement.[3]Commission Européenne, "Orientations sur le Règlement relatif aux Dispositifs de Diagnostic In Vitro," ec.europa.eu Le Règlement européen relatif aux Dispositifs de Diagnostic In Vitro a imposé des obligations d'études de performance qui ajoutent plus d'un an à de nombreuses soumissions. Dans le même temps, certains assureurs américains ne remboursent encore les tests moléculaires qu'après l'échec du traitement de première ligne, diminuant ainsi la valeur clinique du profilage précoce. La position incohérente sur les scores de risque polygénique et les panels de charge mutationnelle tumorale introduit un risque de prévision pour les laboratoires et les investisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Élan des Diagnostics Dépasse les Thérapeutiques

Les diagnostics devraient afficher un TCAC de 10,06% de 2026 à 2031, même si les thérapeutiques détenaient 58,81% de la part du marché de l'oncologie de précision en 2025. La surveillance continue par l'ADN tumoral circulant transforme les tests en un service récurrent, augmentant les revenus sur la durée de vie par patient et faisant du segment des diagnostics un moteur de croissance structurel au sein du marché plus large de l'oncologie de précision. Les plateformes de biopsie liquide, telles que Signatera et Guardant360, fournissent des informations moléculaires tous les trois à six mois, créant de nouveaux événements de facturation et intégrant plus profondément les laboratoires dans les parcours de soins. Exact Sciences a traité plus de 2 millions de dépistages colorectaux par biopsie liquide Cologuard dans les six mois suivant son lancement en 2025, démontrant que les tests non invasifs peuvent atteindre une échelle populationnelle lorsque les assureurs remboursent leur utilisation en première ligne.

La croissance des thérapeutiques est confrontée à des classes matures et à des expirations de brevets, mais bénéficie toujours de l'augmentation des pools de patients définis par des biomarqueurs. Douze thérapeutiques d'oncologie de précision ont obtenu l'autorisation de la FDA en 2025, moins qu'en 2024, reflétant la maturité des franchises EGFR et ALK. Les développeurs de médicaments co-développent de plus en plus les diagnostics dès les premières phases cliniques, ce qui améliore la confiance des payeurs mais allonge les délais. Néanmoins, les extensions d'indication dans les contextes adjuvant et néoadjuvant soutiendront le marché de l'oncologie de précision à mesure que des cohortes de patients plus larges deviendront éligibles au traitement guidé par les biomarqueurs.

Par Technologie : La FISH Rebondit grâce aux Besoins de la Biologie Spatiale

L'hybridation in situ par fluorescence devrait croître à un TCAC de 10,72% jusqu'en 2031, car la biologie spatiale exige une visualisation des loci géniques que le séquençage de nouvelle génération ne peut pas fournir. L'approbation élargie par la FDA de la sonde ALK Break-Apart compatible avec la pathologie numérique d'Abbott réduit les délais d'exécution à moins de deux jours, un avantage clé pour les cas de cancer du poumon sensibles au temps. La FISH ancre également des plateformes spatiales multi-omiques telles que Visium HD, qui superposent des cartes transcriptomiques sur l'architecture tissulaire pour décoder le positionnement des cellules immunitaires.

Le séquençage de nouvelle génération reste la technologie principale, représentant 36,73% de la taille du marché de l'oncologie de précision en 2025, avec une présence dominante dans les centres académiques. La croissance dépend désormais de l'adoption par les pratiques communautaires qui traitent des volumes d'échantillons bien inférieurs mais qui prennent collectivement en charge la majorité des patients. Les panels de points chauds basés sur la PCR continuent de servir de méthode rapide pour détecter les mutations EGFR ou KRAS, où une réponse en moins de 24 heures influence la thérapie d'urgence. Les technologies de micropuces et autres conservent des rôles de niche dans les tests germinaux et les signatures d'expression génique, soutenant une demande diversifiée sur l'ensemble du marché de l'oncologie de précision.

Par Type de Biomarqueur : Les Signatures Épigénomiques Gagnent des Parts

Les biomarqueurs génomiques représentaient encore 31,48% de la taille du marché de l'oncologie de précision en 2025, mais les tests épigénomiques devraient se développer à un TCAC de 8,79% jusqu'en 2031. La biopsie liquide basée sur la méthylation détecte le signal cancéreux à des stades précoces avec une sensibilité qui éclipse les marqueurs tumoraux traditionnels, poussant l'adoption au-delà des populations à haut risque. L'USPSTF recommande désormais le panel combiné de méthylation et de mutation de Cologuard comme option de dépistage colorectal de première ligne, ouvrant potentiellement un vaste segment asymptomatique.

Les marqueurs protéomiques, transcriptomiques et métabolomiques fournissent des couches complémentaires qui affinent les décisions thérapeutiques. Les panels de cytokines par spectrométrie de masse prédisent la réponse à l'immunothérapie de manière plus fiable que la coloration PD-L1. Les signatures d'expression génique guident l'omission de la chimiothérapie dans le cancer du sein à récepteurs hormonaux positifs, épargnant chaque année des milliers de patients des régimes cytotoxiques. La métabolomique reste orientée vers la recherche, mais les premières données suggèrent que les niveaux de lactate et de glutamine tumoraux pourraient bientôt informer l'éligibilité aux inhibiteurs des voies métaboliques. La tendance multidimensionnelle renforce la poursuite par le marché de l'oncologie de précision d'une caractérisation tumorale holistique.

Par Type de Cancer : La Croissance de la Prostate Dépasse la Dominance du Sein

Le cancer du sein a contribué à 49,26% des revenus de 2025, ancrant le marché de l'oncologie de précision avec des voies de test HER2, à récepteurs hormonaux et BRCA matures. La saturation du marché tempère son TCAC prospectif, tandis que le cancer de la prostate devrait connaître un TCAC de 11,53% jusqu'en 2031, suite à la décision de Medicare de rembourser les tests germinaux pour chaque nouveau diagnostic, ce qui a entraîné une augmentation de 150% du volume de tests en six mois. Les diagnostics compagnons des inhibiteurs de PARP étendent le ciblage moléculaire au-delà de BRCA aux défauts ATM et CHEK2, élargissant encore l'éligibilité à la précision.

Les cancers du poumon et colorectal continuent de bénéficier de l'expansion des panels EGFR, ALK et KRAS, en particulier en Asie-Pacifique, où les fréquences de mutation sont élevées. Caris Life Sciences a profilé plus de 100 000 tumeurs en 2025, les cancers du poumon et colorectal représentant 45% du volume. Les tumeurs rares telles que le cholangiocarcinome bénéficient de nouvelles options ciblées à mesure que les fusions du récepteur du facteur de croissance des fibroblastes sont systématiquement dépistées. L'interrogation génomique plus large continue d'intégrer les cancers de petite population dans le périmètre des revenus, soutenant l'expansion globale du marché de l'oncologie de précision.

Par Utilisateur Final : Les Laboratoires Captent le Volume Externalisé

Les hôpitaux et centres oncologiques détenaient 69,16% de la part du marché de l'oncologie de précision en 2025, grâce à l'intégration des comités de tumeurs et de la pathologie sur site. Pourtant, les laboratoires de diagnostic indépendants dépasseront le marché avec un TCAC de 12,27% jusqu'en 2031, car les tests décentralisés abaissent les barrières en capital pour les pratiques communautaires. Labcorp et Quest ont conjointement traité plus de 1,5 million de tests d'oncologie de précision en 2025, une hausse de 70% par rapport à 2024.

Les institutions de recherche stimulent le développement de méthodes de pointe à cellule unique et spatiales, mais leur part commerciale reste inférieure à 5%. Les développeurs de médicaments externalisent de plus en plus le dépistage des biomarqueurs vers des laboratoires de référence pour l'enrôlement dans les essais, ajoutant un autre levier de croissance. Les biopsies liquides en accès direct entrent dans les soins préventifs de routine à mesure que les payeurs couvrent la détection précoce pour les cohortes à haut risque, élargissant le pool de tests adressable bien au-delà des murs des hôpitaux et soutenant l'élan sur le marché de l'oncologie de précision.

Analyse Géographique

L'Amérique du Nord a représenté 42,83% des revenus en 2025, suite à l'élargissement de la couverture des tests génomiques par Medicare et à l'accélération des examens de diagnostics compagnons par la FDA. La région maintient son leadership grâce à un remboursement généralisé par les payeurs et à une infrastructure de séquençage dense, mais son TCAC est inférieur à celui de la région Asie-Pacifique car la pénétration dépasse déjà 70% des patients éligibles.

L'Asie-Pacifique devrait afficher un TCAC de 13,27% de 2026 à 2031, le plus rapide de toutes les régions, soutenu par les 12 approbations de diagnostics compagnons en Chine en 2025 et les assurances provinciales qui remboursent jusqu'à 20 000 CNY (2 800 USD) par profil complet. BGI Genomics a traité 800 000 échantillons oncologiques en 2025 et prévoit une augmentation de 50% de sa capacité pour 2026. Le Japon a augmenté le paiement pour le profilage génomique à 800 000 JPY (environ 5 300 USD), s'alignant sur les références mondiales et encourageant les laboratoires nationaux à adopter des séquenceurs à haut débit.

La mise en œuvre du Règlement relatif aux Dispositifs de Diagnostic In Vitro ajoute des coûts mais harmonise la qualité, garantissant des données fiables au-delà des frontières. Le séquençage du génome entier dans le cadre du Service de Médecine Génomique du Royaume-Uni a doublé le volume de tests en un an, et la France a lancé des réseaux régionaux de comités moléculaires de tumeurs qui imposent un profilage complet pour les tumeurs avancées.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent ensemble à moins de 10% des dépenses en raison d'une couverture publique limitée. Le Brésil a approuvé six diagnostics compagnons en 2025 ; cependant, sans remboursement généralisé, moins de 20% des patients éligibles reçoivent les tests. Les assureurs privés sud-africains couvrent désormais le profilage génomique complet, tandis que les programmes gouvernementaux sont à la traîne, laissant la majorité exclue et limitant la croissance.

Paysage Concurrentiel

Principales Entreprises du Marché de l'Oncologie de Précision

Le marché de l'oncologie de précision est modérément concentré, les cinq principaux fournisseurs étant Illumina, Roche, Thermo Fisher Scientific, QIAGEN et Guardant Health. La part de base installée de 70% d'Illumina dans les instruments de séquençage fidélise les utilisateurs à ses consommables, bien qu'Oxford Nanopore gagne du terrain pour les applications de lecture longue qui détectent les variants structuraux. L'intégration verticale de Roche suite à l'acquisition de Foundation Medicine lui permet de regrouper les services de tissu, de biopsie liquide et de diagnostic compagnon, incitant les concurrents à poursuivre des stratégies similaires par le biais de fusions et de partenariats.

Thermo Fisher maintient sa force dans la PCR et les panels ciblés, expédiant plus de 500 000 tests Oncomine Dx Target en 2025 aux hôpitaux communautaires sans laboratoire de séquençage. Guardant Health est en tête dans le profilage complet à haut volume basé sur le sang et étend ses applications à la maladie résiduelle minimale. QIAGEN se différencie par la préparation des échantillons et la bioinformatique, tandis que Sophia Genetics traite les données de 750 hôpitaux dans 70 pays grâce à son moteur d'IA en nuage, démocratisant l'analyse.

Des opportunités d'espaces vierges émergent dans la détection précoce multi-cancer et la maladie résiduelle minimale pour les tumeurs solides. Les dépôts de brevets pour la multi-omique à cellule unique ont augmenté de 40% en 2025 ; 10x Genomics, NanoString et BGI dominent le paysage de la propriété intellectuelle en transcriptomique spatiale. Personalis et Adaptive Biotechnologies se concurrencent sur des tests ultra-approfondis guidés par la tumeur avec une sensibilité démontrée de 95%. Alors que les payeurs récompensent la détection précoce et la surveillance des récidives, les startups dotées de plateformes de biopsie liquide évolutives peuvent capter des parts sans posséder d'instrumentation, élargissant le champ concurrentiel au sein du marché de l'oncologie de précision.

Leaders de l'Industrie de l'Oncologie de Précision

F. Hoffmann-La Roche AG

Illumina Inc.

Labcorp (Invitae Corporation)

Novartis AG

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Février 2025 : Omico, un leader à but non lucratif en génomique, a dévoilé un modèle pionnier visant à rendre les traitements oncologiques de pointe accessibles et courants pour les Australiens confrontés à des cancers rares et complexes. L'Incubateur du Système de Santé en Oncologie de Précision (PrO-HSI) trace une voie d'investissement stratégique, tirant parti d'un financement multisectoriel et des cadres politiques existants. Son objectif est d'intégrer harmonieusement les thérapies avancées dans les soins oncologiques actuels, tout en préservant les ressources publiques face à une base de contribuables en diminution et à un vieillissement démographique.

- Décembre 2024 : Lors du Conclave Oncologique Aster 2024, Aster DM Healthcare, un prestataire de soins de santé intégré en Inde, a dévoilé trois initiatives importantes : les Cliniques d'Oncologie de Précision, le Réseau Oncologique Aster et Onco Collect. Ces initiatives représentent un bond en avant majeur dans le paysage du traitement du cancer en Inde. Le conclave, qui a réuni d'éminents oncologues, chercheurs et experts de l'industrie des arènes nationales et internationales, a mis en avant les avancées de pointe dans les soins et le traitement du cancer.

- Mars 2024 : Bayer et Aignostics GmbH ont dévoilé un partenariat stratégique, exploitant l'intelligence artificielle (IA) pour la recherche et le développement de médicaments en oncologie de précision. Aignostics, une spin-off du célèbre hôpital Charité-Universitätsmedizin Berlin, est à la pointe de la pathologie computationnelle, traduisant habilement des données biomédicales complexes en informations biologiques exploitables.

Portée du Rapport sur le Marché Mondial de l'Oncologie de Précision

Selon la portée du rapport, l'oncologie de précision implique le profilage des tumeurs au niveau moléculaire pour identifier les altérations pouvant être ciblées. Il s'agit de la pratique consistant à adapter les plans de traitement en fonction de la structure génétique d'un patient et des caractéristiques moléculaires spécifiques de son cancer.

Le marché de l'oncologie de précision est segmenté par type, type de cancer, utilisateur final et géographie. Par type, le marché est segmenté en thérapeutiques et diagnostics. Par type de cancer, le marché est segmenté en cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate et autres types de cancer. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, entreprises pharmaceutiques et biotechnologiques, et instituts de recherche et académiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Thérapeutiques |

| Diagnostics |

| Séquençage de Nouvelle Génération (SNG) |

| Réaction en Chaîne par Polymérase (PCR) |

| Hybridation In Situ par Fluorescence (FISH) |

| Micropuces |

| Autres Technologies |

| Biomarqueurs Génomiques |

| Biomarqueurs Protéomiques |

| Biomarqueurs Épigénomiques |

| Biomarqueurs Transcriptomiques |

| Biomarqueurs Métabolomiques |

| Cancer du Sein |

| Cancer du Poumon |

| Cancer Colorectal |

| Cancer de la Prostate |

| Autres Cancers |

| Hôpitaux et Centres Oncologiques |

| Laboratoires de Diagnostic |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts de Recherche et Académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Thérapeutiques | |

| Diagnostics | ||

| Par Technologie | Séquençage de Nouvelle Génération (SNG) | |

| Réaction en Chaîne par Polymérase (PCR) | ||

| Hybridation In Situ par Fluorescence (FISH) | ||

| Micropuces | ||

| Autres Technologies | ||

| Par Type de Biomarqueur | Biomarqueurs Génomiques | |

| Biomarqueurs Protéomiques | ||

| Biomarqueurs Épigénomiques | ||

| Biomarqueurs Transcriptomiques | ||

| Biomarqueurs Métabolomiques | ||

| Par Type de Cancer | Cancer du Sein | |

| Cancer du Poumon | ||

| Cancer Colorectal | ||

| Cancer de la Prostate | ||

| Autres Cancers | ||

| Par Utilisateur Final | Hôpitaux et Centres Oncologiques | |

| Laboratoires de Diagnostic | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Instituts de Recherche et Académiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'oncologie de précision ?

La taille du marché de l'oncologie de précision est estimée à 127,68 milliards USD en 2026 et devrait atteindre 201,27 milliards USD d'ici 2031, avec un TCAC de 9,53%.

Quel segment se développe le plus rapidement au sein de l'oncologie de précision ?

Les diagnostics, portés par la surveillance par biopsie liquide, devraient afficher un TCAC de 10,06% de 2026 à 2031, dépassant les thérapeutiques.

Pourquoi l'Asie-Pacifique devrait-elle croître plus vite que l'Amérique du Nord ?

Les approbations rapides de diagnostics compagnons en Chine et l'élargissement du remboursement dans plusieurs provinces, ainsi que les taux de paiement plus élevés au Japon, stimulent un TCAC régional de 13,27%.

Quelles technologies façonneront la prochaine vague d'innovation en oncologie de précision ?

La FISH à résolution spatiale, la multi-omique à cellule unique et les analyses de séquençage accélérées par l'IA sont prêtes à approfondir la caractérisation tumorale et à élargir l'utilisation clinique.

Quels défis pourraient entraver la croissance de l'oncologie de précision ?

Les coûts élevés des thérapies, les voies réglementaires inégales et le déséquilibre ethnique des bases de données génomiques pourraient collectivement réduire d'environ 3% le TCAC prévu s'ils ne sont pas résolus.

Dernière mise à jour de la page le: