Tamaño y Participación del Mercado de Oncología de Precisión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 127.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 201.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.53% CAGR |

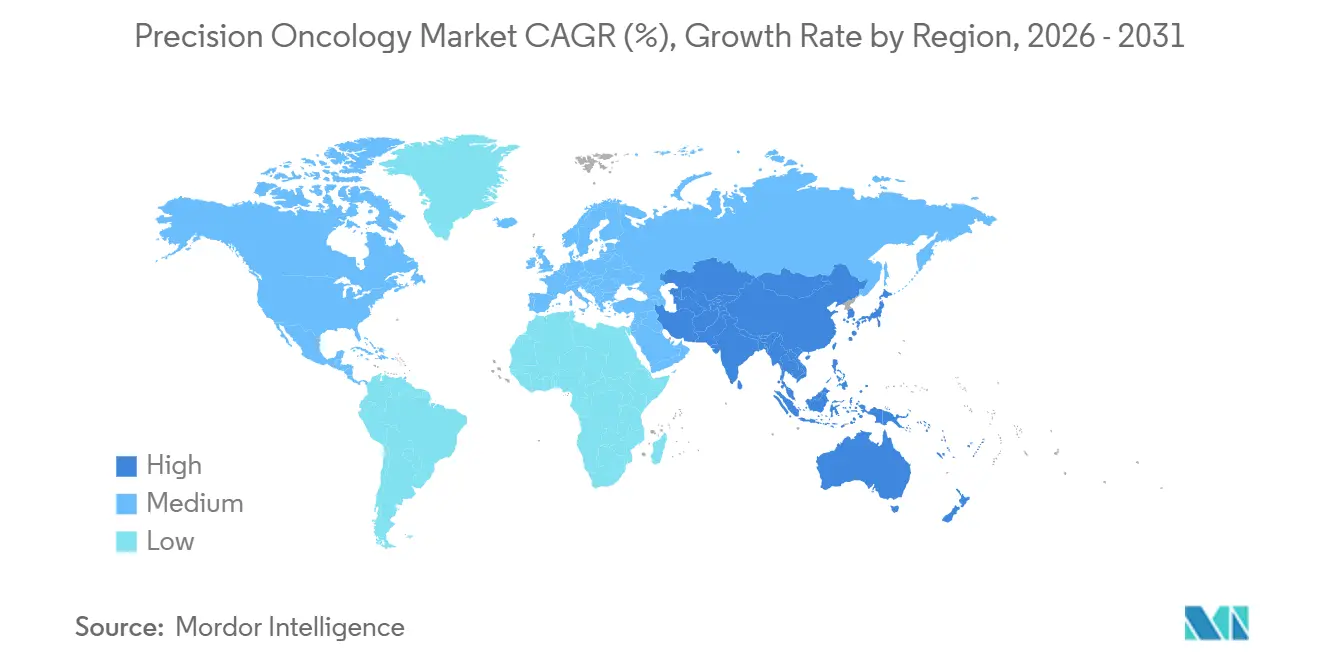

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

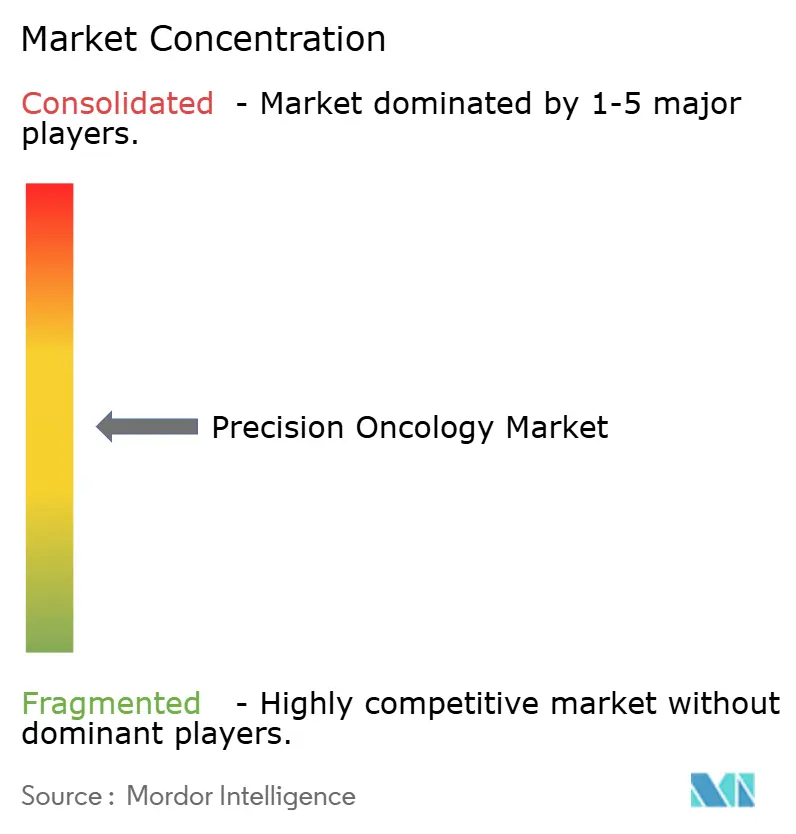

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oncología de Precisión por Mordor Intelligence

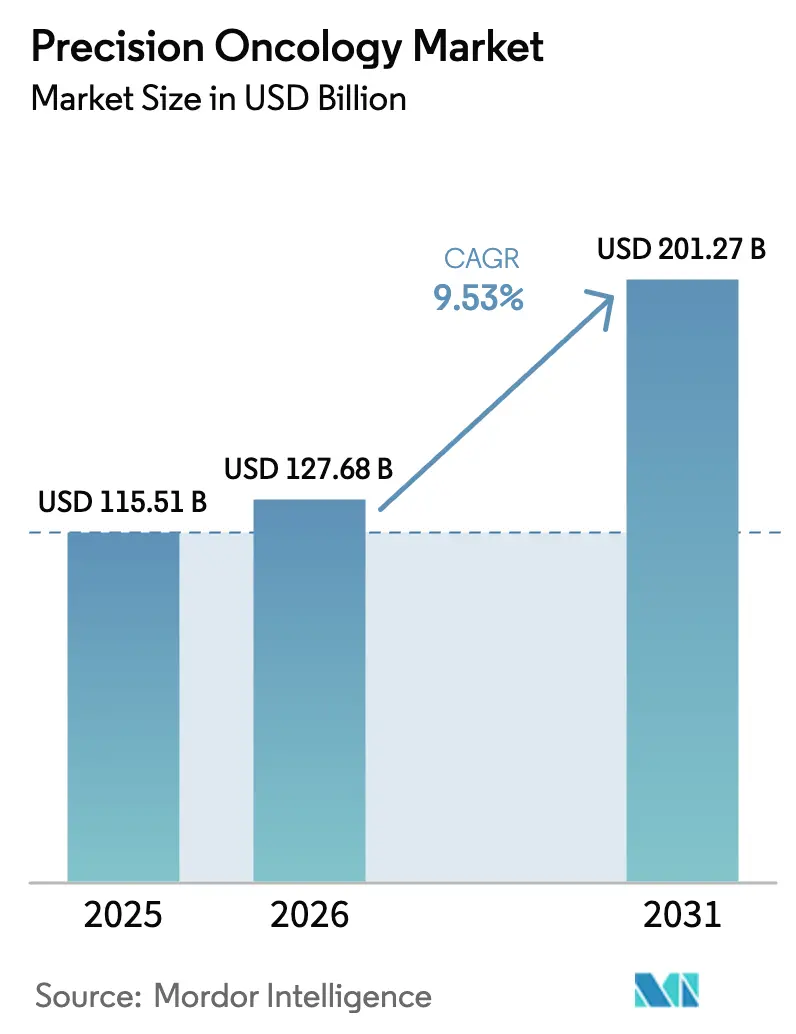

El tamaño del Mercado de Oncología de Precisión fue valorado en USD 115,51 mil millones en 2025 y se estima que crecerá desde USD 127,68 mil millones en 2026 hasta alcanzar USD 201,27 mil millones en 2031, a una CAGR del 9,53% durante el período de pronóstico (2026-2031).

Los costos de secuenciación continúan disminuyendo, las aprobaciones de diagnósticos complementarios se están acelerando y los pagadores ahora reembolsan paneles multigénicos que prolongan la supervivencia libre de progresión, impulsando colectivamente la adopción clínica. La terapéutica aún genera la mayor parte de los ingresos, aunque los diagnósticos basados en biopsia líquida están ganando terreno como herramientas de monitoreo en lugar de pruebas únicas. Los hospitales actualmente dominan el volumen de pruebas, pero los laboratorios independientes están escalando más rápido en respuesta a los flujos de trabajo descentralizados y las plataformas moleculares de punto de atención. América del Norte lidera en gasto, mientras que las reformas regulatorias en China y Japón posicionan a Asia-Pacífico para el mayor crecimiento absoluto. El enfoque competitivo está pasando de la capacidad de secuenciación bruta a la interoperabilidad entre análisis, imágenes de patología y registros electrónicos de salud.

Conclusiones Clave del Informe

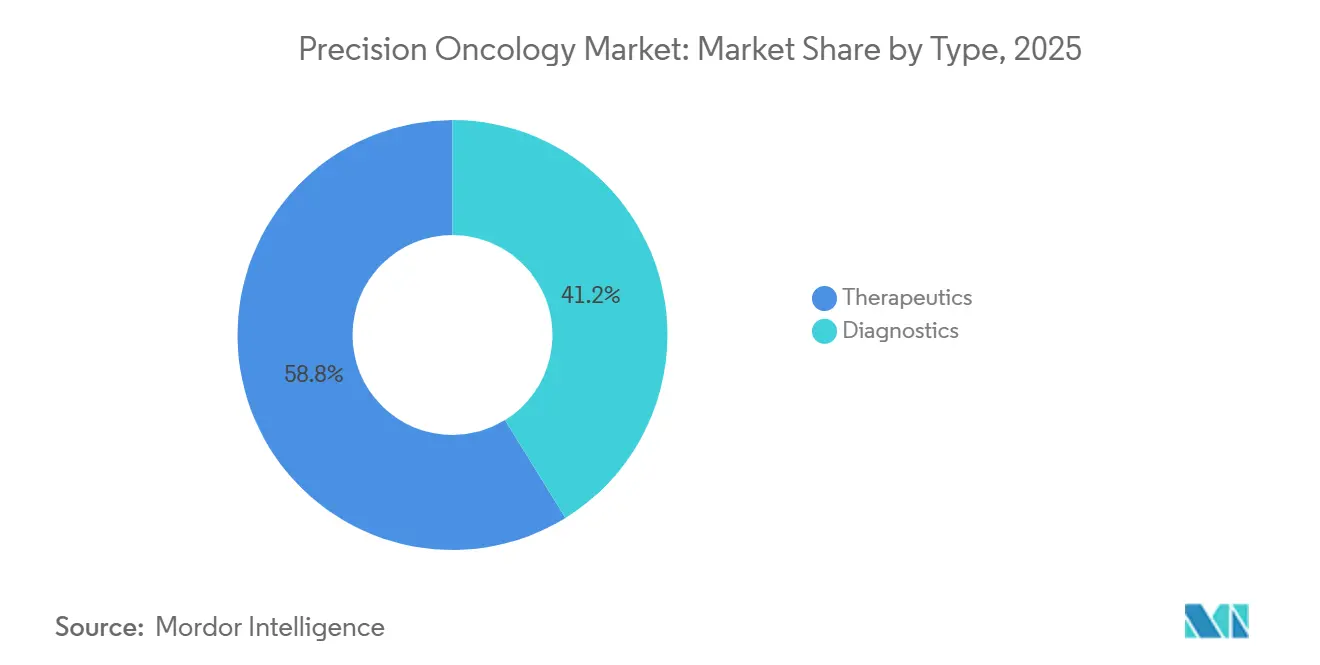

- Por tipo, la terapéutica capturó el 58,81% de la participación del mercado de oncología de precisión en 2025, mientras que se proyecta que el diagnóstico se expanda a una CAGR del 10,06% hasta 2031.

- Por tecnología, la secuenciación de próxima generación representó el 36,73% del tamaño del mercado de oncología de precisión en 2025, mientras que se espera que la hibridación fluorescente in situ (FISH) avance a una CAGR del 10,72% hasta 2031.

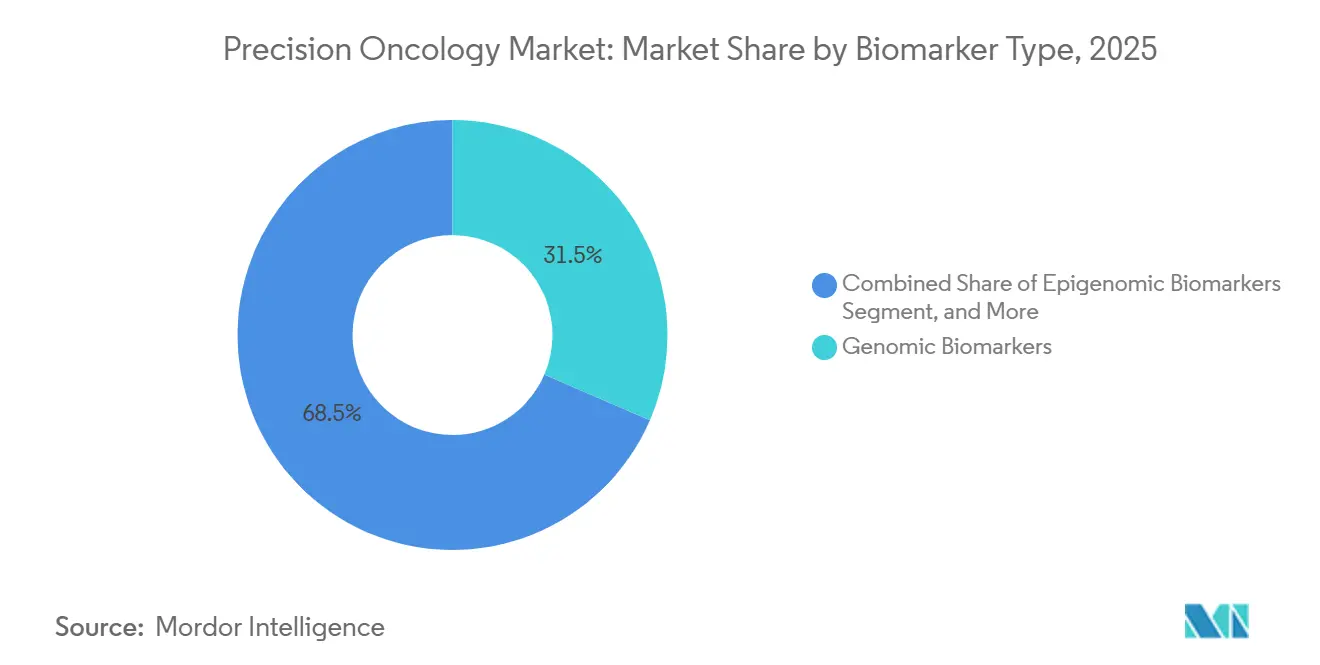

- Por tipo de biomarcador, los biomarcadores genómicos representaron una participación del 31,48% del tamaño del mercado de oncología de precisión en 2025; se proyecta que los biomarcadores epigenómicos crezcan a una CAGR del 8,79% hasta 2031.

- Por tipo de cáncer, el cáncer de mama lideró con una participación de ingresos del 49,26% en 2025, aunque se prevé que el cáncer de próstata crezca a una CAGR del 11,53% hasta 2031.

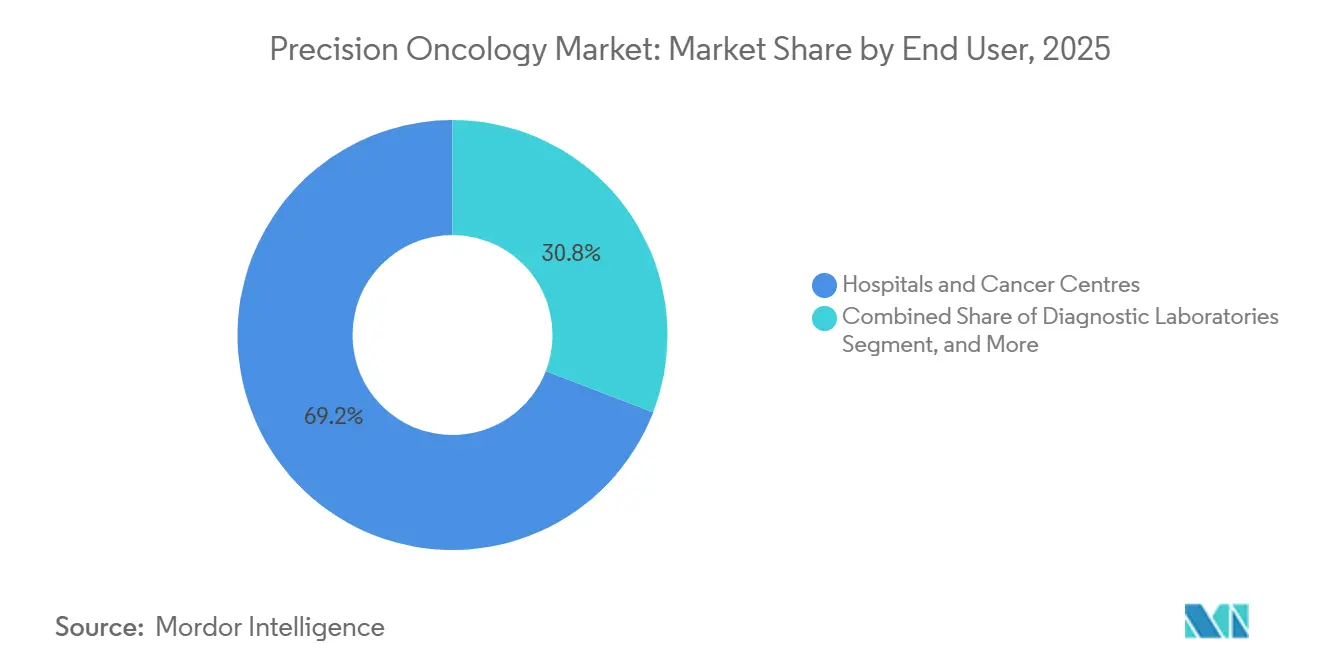

- Por usuario final, los hospitales y centros oncológicos mantuvieron una participación del 69,16% del mercado de oncología de precisión en 2025, mientras que se espera que los laboratorios de diagnóstico aumenten a una CAGR del 12,27% hasta 2031.

- Por geografía, América del Norte representó el 42,83% de los ingresos en 2025; la región Asia-Pacífico es la de mayor crecimiento, con una CAGR del 13,27% prevista hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Oncología de Precisión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en Secuenciación de Próxima Generación y Análisis Impulsado por Inteligencia Artificial | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento de la Incidencia del Cáncer y Reembolso Favorable | +2.1% | Global | Largo plazo (≥4 años) |

| Aprobaciones de Diagnósticos Complementarios que Aceleran la Comercialización | +1.5% | América del Norte, Europa, Japón | Corto plazo (≤2 años) |

| Adopción Rápida de Plataformas de Biopsia Líquida | +1.4% | Global | Mediano plazo (2-4 años) |

| Integración de Multi-Ómica de Célula Única | +0.9% | América del Norte, Europa, centros seleccionados de Asia-Pacífico | Largo plazo (≥4 años) |

| Modelos de Ensayos Clínicos Descentralizados | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Secuenciación de Próxima Generación y Análisis Impulsado por Inteligencia Artificial

La inteligencia artificial ahora reduce la interpretación del genoma completo de días a horas, permitiendo decisiones terapéuticas en tiempo real en leucemia aguda y tumores sólidos agresivos.[1]Illumina Investor Relations, "Transcripción de la Llamada de Resultados del Cuarto Trimestre de 2025," illumina.com La plataforma DRAGEN de Illumina está implementada en más de 1.200 sitios clínicos y procesa un genoma en menos de 90 minutos con alta precisión. FoundationOne CDx se expandió a tipos de tumores adicionales a principios de 2025 e integra modelos de aprendizaje automático entrenados en más de 500.000 registros desidentificados, produciendo un valor predictivo positivo del 78% para la respuesta a la inmunoterapia. El muestreo adaptativo de Oxford Nanopore reduce aún más el costo de reactivos por muestra en un 40% manteniendo una sensibilidad diagnóstica superior al 99%. Estas ganancias de eficiencia convierten la elaboración de perfiles moleculares de un complemento académico en una herramienta de apoyo a la toma de decisiones de rutina en toda la oncología comunitaria.

Aumento de la Incidencia del Cáncer y Reembolso Favorable

Los nuevos casos de cáncer alcanzaron 20,4 millones a nivel mundial en 2024, un aumento del 15% respecto a 2020, un incremento impulsado por el envejecimiento de la población y una mejor detección en países de ingresos bajos y medios. Medicare eliminó los obstáculos de autorización previa y ahora paga hasta USD 3.200 por perfil genómico integral, impulsando la utilización de pruebas en un 60% solo en el primer trimestre de 2025.[2]Centros de Servicios de Medicare y Medicaid, "Determinaciones de Cobertura Nacional para Pruebas Genómicas," cms.gov Alemania, Japón y el Reino Unido siguieron con actualizaciones similares de reembolso en 2025, enviando una señal clara al mercado de que la información molecular es ahora el estándar de atención. Como resultado, las aseguradoras en todo el mundo cubren cada vez más la elaboración de perfiles inicial para cánceres de pulmón, colorrectal y ovárico, donde la prevalencia de mutaciones accionables supera el 60%.

Aprobaciones de Diagnósticos Complementarios que Aceleran la Comercialización

La Administración de Alimentos y Medicamentos aprobó un récord de 18 diagnósticos complementarios en 2025, incluidos ensayos de biopsia líquida que eliminan la necesidad de rebiopsia de tejido en pacientes con escasos especímenes de archivo. El ensayo Ventana PD-L1 SP263 de Roche obtuvo aprobación ampliada con durvalumab en cáncer de pulmón de células no pequeñas en estadio temprano, abriendo el acceso a aproximadamente 200.000 pacientes elegibles en Estados Unidos cada año. Guardant360 CDx se convirtió en el primer diagnóstico complementario pantumoral basado en sangre, acortando el tiempo de prueba a tratamiento y ampliando la adopción clínica. Las vías de revisión paralelas en Europa y los procesos de revisión simplificados en China reducen aún más los retrasos en la aprobación, creando lanzamientos globales sincronizados y permitiendo a los fabricantes de medicamentos llegar a mercados más amplios con mayor rapidez.

Adopción Rápida de Plataformas de Biopsia Líquida

Los volúmenes de pruebas de biopsia líquida se expandieron un 85% en 2025 a medida que los oncólogos utilizaron ensayos de ADN tumoral circulante para la vigilancia de enfermedad residual mínima en cánceres colorrectales y de mama. La prueba Galleri de GRAIL detecta más de 50 tumores mediante la metilación del ADN libre de células y muestra una sensibilidad del 67% con una especificidad del 99,5% en adultos asintomáticos, un rendimiento histórico que llevó al Servicio Nacional de Salud de Inglaterra a lanzar un piloto de 140.000 personas a finales de 2025. Signatera de Natera ahora guía la terapia adyuvante al detectar recaídas de seis a doce meses antes que las imágenes, y la demanda china está aumentando a medida que dos provincias añadieron la cobertura de ADN tumoral circulante a los calendarios de reembolso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Terapéutica Personalizada y las Pruebas | -1.2% | Global | Largo plazo (≥4 años) |

| Incertidumbres Regulatorias y de Pagadores | -0.9% | Global | Mediano plazo (2-4 años) |

| Barreras de Privacidad de Datos e Interoperabilidad | -0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Sesgo Étnico en las Bases de Datos Genómicas | -0.5% | Asia-Pacífico, África, América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapéutica Personalizada y las Pruebas

Los medicamentos dirigidos, como los conjugados anticuerpo-fármaco, superan regularmente los USD 200.000 anuales, muy por encima de la capacidad presupuestaria de salud en las economías emergentes. La elaboración de perfiles genómicos integrales sigue siendo autofinanciada en India, Indonesia y Brasil, donde los ingresos del hogar no pueden absorber una prueba de USD 3.000. Incluso dentro de los países de altos ingresos, los pagadores exigen evidencia del mundo real que demuestre rentabilidad a un nivel inferior a USD 150.000 por año de vida ajustado por calidad, lo que enturbia las decisiones de cobertura para las nuevas terapias. La exclusividad de patentes sobre los inhibidores de próxima generación retrasa la entrada de biosimilares hasta después de 2030, manteniendo los precios de los medicamentos elevados y frenando la adopción.

Incertidumbres Regulatorias y de Pagadores

Las regulaciones globales fragmentadas requieren estudios de validación separados para el mismo ensayo, extendiendo el tiempo y el gasto de desarrollo.[3]Comisión Europea, "Orientación sobre el Reglamento de Diagnóstico In Vitro," ec.europa.eu El Reglamento de Diagnóstico In Vitro de Europa impuso mandatos de estudios de rendimiento que añaden más de un año a muchas presentaciones. Al mismo tiempo, algunas aseguradoras estadounidenses aún reembolsan las pruebas moleculares solo después de que la terapia de primera línea ha fallado, disminuyendo así el valor clínico de la elaboración de perfiles temprana. La postura inconsistente sobre las puntuaciones de riesgo poligénico y los paneles de carga mutacional tumoral introduce riesgo de previsión para los laboratorios e inversores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Impulso del Diagnóstico Supera a la Terapéutica

Se espera que el diagnóstico registre una CAGR del 10,06% de 2026 a 2031, incluso cuando la terapéutica mantuvo el 58,81% de la participación del mercado de oncología de precisión en 2025. El monitoreo continuo mediante ADN tumoral circulante convierte las pruebas en un servicio recurrente, aumentando los ingresos de por vida por paciente y convirtiendo al segmento de diagnóstico en un motor de crecimiento estructural dentro del mercado más amplio de oncología de precisión. Las plataformas de biopsia líquida, como Signatera y Guardant360, ofrecen información molecular cada tres a seis meses, creando nuevos eventos de facturación e integrando más profundamente a los laboratorios en las vías de atención. Exact Sciences procesó más de 2 millones de análisis colorrectales de biopsia líquida Cologuard en seis meses desde su lanzamiento en 2025, demostrando que las pruebas no invasivas pueden alcanzar una escala poblacional cuando las aseguradoras reembolsan el uso de primera línea.

El crecimiento de la terapéutica enfrenta clases maduras y vencimientos de patentes, pero aún se beneficia del aumento de los grupos de pacientes definidos por biomarcadores. Doce terapéuticas de oncología de precisión obtuvieron la aprobación de la Administración de Alimentos y Medicamentos en 2025, menos que en 2024, lo que refleja la maduración de las franquicias de EGFR y ALK. Los desarrolladores de medicamentos co-desarrollan cada vez más diagnósticos desde las fases clínicas tempranas, lo que mejora la confianza de los pagadores pero alarga los plazos. No obstante, las expansiones de etiqueta en entornos adyuvantes y neoadyuvantes apoyarán el mercado de oncología de precisión a medida que cohortes de pacientes más amplias sean elegibles para el tratamiento guiado por biomarcadores.

Por Tecnología: La Hibridación Fluorescente In Situ Repunta por las Necesidades de Biología Espacial

Se proyecta que la hibridación fluorescente in situ crezca a una CAGR del 10,72% hasta 2031, ya que la biología espacial demanda la visualización del locus génico que la secuenciación de próxima generación no puede proporcionar. La aprobación ampliada de la sonda ALK Break-Apart compatible con patología digital de Abbott reduce los tiempos de respuesta a menos de dos días, una ventaja clave para los casos de cáncer de pulmón sensibles al tiempo. La hibridación fluorescente in situ también ancla plataformas espaciales de multi-ómica como Visium HD, que superponen mapas transcriptómicos sobre la arquitectura tisular para descifrar el posicionamiento de las células inmunitarias.

La secuenciación de próxima generación sigue siendo el pilar fundamental, representando el 36,73% del tamaño del mercado de oncología de precisión en 2025, con una presencia dominante en los centros académicos. El crecimiento ahora depende de la adopción de prácticas comunitarias que manejan volúmenes de muestras mucho menores pero que colectivamente atienden a la mayoría de los pacientes. Los paneles de puntos calientes basados en reacción en cadena de la polimerasa continúan sirviendo como método rápido para detectar mutaciones de EGFR o KRAS, donde una respuesta en menos de 24 horas influye en la terapia de emergencia. Las tecnologías de microarreglos y otras retienen roles de nicho en las pruebas de línea germinal y las firmas de expresión génica, sustentando una demanda diversificada en todo el mercado de oncología de precisión.

Por Tipo de Biomarcador: Las Firmas Epigenómicas Ganan Participación

Los biomarcadores genómicos aún representaron el 31,48% del tamaño del mercado de oncología de precisión en 2025, pero se proyecta que los ensayos epigenómicos se expandan a una CAGR del 8,79% hasta 2031. La biopsia líquida basada en metilación detecta la señal de cáncer en etapas tempranas con una sensibilidad que eclipsa a los marcadores tumorales tradicionales, impulsando la adopción más allá de las poblaciones de alto riesgo. El Grupo de Trabajo de Servicios Preventivos de Estados Unidos ahora recomienda el panel combinado de metilación y mutación de Cologuard como opción de detección colorrectal de primera línea, abriendo potencialmente un vasto segmento asintomático.

Los marcadores proteómicos, transcriptómicos y metabolómicos proporcionan capas complementarias que refinan las decisiones terapéuticas. Los paneles de citocinas por espectrometría de masas pronostican la respuesta a la inmunoterapia de manera más confiable que la tinción de PD-L1. Las firmas de expresión génica guían la omisión de quimioterapia en el cáncer de mama con receptor hormonal positivo, evitando a miles de pacientes regímenes citotóxicos cada año. La metabolómica sigue orientada a la investigación, aunque los datos preliminares sugieren que los niveles tumorales de lactato y glutamina podrían pronto informar la elegibilidad para los inhibidores de vías metabólicas. La tendencia multidimensional refuerza la búsqueda del mercado de oncología de precisión de una caracterización tumoral holística.

Por Tipo de Cáncer: El Crecimiento del Cáncer de Próstata Supera el Dominio del Cáncer de Mama

El cáncer de mama contribuyó con el 49,26% de los ingresos de 2025, anclando el mercado de oncología de precisión con vías maduras de pruebas de HER2, receptor hormonal y BRCA. La saturación del mercado modera su CAGR prospectiva, mientras que el cáncer de próstata está destinado a experimentar una CAGR del 11,53% hasta 2031, tras la decisión de Medicare de reembolsar las pruebas de línea germinal para cada nuevo diagnóstico, lo que ha llevado a un aumento del 150% en el volumen de pruebas en seis meses. Los diagnósticos complementarios de inhibidores de PARP amplían el objetivo molecular más allá de BRCA hacia los defectos de ATM y CHEK2, ampliando aún más la elegibilidad de precisión.

Los cánceres de pulmón y colorrectal continúan beneficiándose de la expansión de los paneles de EGFR, ALK y KRAS, particularmente en Asia-Pacífico, donde las frecuencias de mutación son altas. Caris Life Sciences elaboró perfiles de más de 100.000 tumores en 2025, con cánceres de pulmón y colorrectal representando el 45% del volumen. Los tumores raros como el colangiocarcinoma obtienen nuevas opciones dirigidas a medida que las fusiones del receptor del factor de crecimiento de fibroblastos se analizan de forma rutinaria. La interrogación genómica más amplia continúa incorporando los cánceres de pequeña población al ámbito de los ingresos, apoyando la expansión general del mercado de oncología de precisión.

Por Usuario Final: Los Laboratorios Capturan el Volumen Externalizado

Los hospitales y centros oncológicos poseían el 69,16% de la participación del mercado de oncología de precisión en 2025, gracias a la integración de los comités de tumores y la patología in situ. Sin embargo, los laboratorios de diagnóstico independientes superarán al mercado con una CAGR del 12,27% hasta 2031, ya que las pruebas descentralizadas reducen las barreras de capital para las prácticas comunitarias. Labcorp y Quest procesaron conjuntamente más de 1,5 millones de pruebas de oncología de precisión en 2025, un aumento del 70% respecto a 2024.

Las instituciones de investigación impulsan el desarrollo de métodos de célula única y espaciales de vanguardia, pero su participación comercial sigue siendo inferior al 5%. Los desarrolladores de medicamentos externalizan cada vez más el análisis de biomarcadores a laboratorios de referencia para la inscripción en ensayos, añadiendo otra palanca de crecimiento. Las biopsias líquidas directas al consumidor entran en la atención preventiva de rutina a medida que los pagadores cubren la detección temprana para cohortes de alto riesgo, ampliando el grupo de pruebas direccionable mucho más allá de los muros hospitalarios y sosteniendo el impulso en el mercado de oncología de precisión.

Análisis Geográfico

América del Norte comandó el 42,83% de los ingresos en 2025, tras la expansión de la cobertura de pruebas genómicas de Medicare y la aceleración de las revisiones de diagnósticos complementarios por parte de la Administración de Alimentos y Medicamentos. La región mantiene el liderazgo gracias al amplio reembolso de los pagadores y a una densa infraestructura de secuenciación, aunque su CAGR es inferior a la de la región Asia-Pacífico porque la penetración ya supera el 70% de los pacientes elegibles.

Se prevé que Asia-Pacífico registre una CAGR del 13,27% de 2026 a 2031, la más rápida de cualquier región, impulsada por las 12 aprobaciones de diagnósticos complementarios de China en 2025 y el seguro provincial que reembolsa hasta CNY 20.000 (USD 2.800) por perfil integral. BGI Genomics procesó 800.000 muestras oncológicas en 2025 y planea un aumento del 50% en la capacidad para 2026. Japón aumentó el pago por elaboración de perfiles genómicos a JPY 800.000 (aproximadamente USD 5.300), alineándose con los estándares globales y alentando a los laboratorios nacionales a adoptar secuenciadores de alto rendimiento.

La implementación del Reglamento de Diagnóstico In Vitro añade costos pero armoniza la calidad, garantizando datos confiables a través de las fronteras. La secuenciación del genoma completo dentro del Servicio de Medicina Genómica del Reino Unido duplicó el volumen de pruebas en un año, y Francia lanzó redes regionales de comités moleculares de tumores que exigen la elaboración de perfiles integrales para los tumores avanzados.

América del Sur y Oriente Medio y África juntos contribuyen con menos del 10% del gasto debido a la cobertura pública limitada. Brasil aprobó seis diagnósticos complementarios en 2025; sin embargo, sin un reembolso amplio, menos del 20% de los pacientes elegibles reciben las pruebas. Las aseguradoras privadas sudafricanas ahora cubren la elaboración de perfiles genómicos integrales, mientras que los programas gubernamentales se quedan atrás, dejando a la mayoría excluida y limitando el crecimiento.

Panorama Competitivo

Principales Empresas en el Mercado de Oncología de Precisión

El mercado de oncología de precisión está moderadamente concentrado, siendo los cinco principales proveedores Illumina, Roche, Thermo Fisher Scientific, QIAGEN y Guardant Health. La participación del 70% de la base instalada de Illumina en instrumentos de secuenciación vincula a los usuarios a sus consumibles, aunque Oxford Nanopore está ganando terreno en aplicaciones de lectura larga que detectan variantes estructurales. La integración vertical de Roche tras la adquisición de Foundation Medicine le permite agrupar servicios de tejido, biopsia líquida y diagnóstico complementario, lo que lleva a los rivales a perseguir estrategias similares a través de fusiones y asociaciones.

Thermo Fisher mantiene su fortaleza en reacción en cadena de la polimerasa y paneles dirigidos, enviando más de 500.000 pruebas Oncomine Dx Target en 2025 a hospitales comunitarios sin laboratorio de secuenciación. Guardant Health lidera en la elaboración de perfiles integrales basados en sangre de alto volumen y está expandiendo sus aplicaciones en enfermedad residual mínima. QIAGEN se diferencia a través de la preparación de muestras y la bioinformática, mientras que Sophia Genetics procesa datos de 750 hospitales en 70 países a través de su motor de inteligencia artificial en la nube, democratizando el análisis.

Las oportunidades de espacio en blanco emergen en la detección temprana de múltiples cánceres y la enfermedad residual mínima para tumores sólidos. Las solicitudes de patentes para multi-ómica de célula única aumentaron un 40% en 2025; 10x Genomics, NanoString y BGI dominan el panorama de propiedad intelectual en transcriptómica espacial. Personalis y Adaptive Biotechnologies compiten en ensayos ultra-profundos informados por el tumor con una sensibilidad demostrada del 95%. A medida que los pagadores recompensan la detección temprana y el monitoreo de recurrencias, las empresas emergentes con plataformas de biopsia líquida escalables pueden capturar una participación sin poseer instrumentación, ampliando el campo competitivo dentro del mercado de oncología de precisión.

Líderes de la Industria de Oncología de Precisión

F. Hoffmann-La Roche AG

Illumina Inc.

Labcorp (Invitae Corporation)

Novartis AG

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Omico, un líder sin fines de lucro en genómica, presentó un modelo pionero destinado a hacer que los tratamientos oncológicos de vanguardia sean accesibles y rutinarios para los australianos que enfrentan cánceres raros y complejos. El Incubador del Sistema de Salud de Oncología de Precisión traza una ruta de inversión estratégica, aprovechando el financiamiento multisectorial y los marcos de política existentes. Su objetivo es integrar sin problemas las terapias avanzadas en la atención oncológica actual, todo mientras se salvaguardan los recursos públicos ante una base de contribuyentes en contracción y una demografía envejecida.

- Diciembre de 2024: En el Aster Cancer Conclave 2024, Aster DM Healthcare, un proveedor de atención médica integrada en India, presentó tres iniciativas significativas: Clínicas de Oncología de Precisión, la Red Oncológica Aster y Onco Collect. Estas iniciativas representan un gran avance en el panorama del tratamiento del cáncer en India. El conclave, que reunió a destacados oncólogos, investigadores y expertos de la industria tanto del ámbito nacional como internacional, mostró los avances más recientes en la atención y el tratamiento del cáncer.

- Marzo de 2024: Bayer y Aignostics GmbH presentaron una asociación estratégica, aprovechando la inteligencia artificial para la investigación y el desarrollo de medicamentos de oncología de precisión. Aignostics, una empresa derivada del reconocido hospital Charité-Universitätsmedizin Berlin, está a la vanguardia de la patología computacional, traduciendo hábilmente datos biomédicos complejos en información biológica accionable.

Alcance del Informe del Mercado Global de Oncología de Precisión

Según el alcance del informe, la oncología de precisión implica la elaboración de perfiles de tumores a nivel molecular para identificar alteraciones que pueden ser objeto de tratamiento dirigido. Es la práctica de adaptar los planes de tratamiento basándose en la estructura genética del paciente y las características moleculares específicas de su cáncer.

El mercado de oncología de precisión está segmentado por tipo, tipo de cáncer, usuario final y geografía. Por tipo, el mercado está segmentado en terapéutica y diagnóstico. Por tipo de cáncer, el mercado está segmentado en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata y otros tipos de cáncer. Por usuario final, el mercado está segmentado en hospitales, laboratorios de diagnóstico, empresas farmacéuticas y de biotecnología, e institutos de investigación y académicos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Terapéutica |

| Diagnóstico |

| Secuenciación de Próxima Generación |

| Reacción en Cadena de la Polimerasa |

| Hibridación Fluorescente In Situ |

| Microarreglos |

| Otras Tecnologías |

| Biomarcadores Genómicos |

| Biomarcadores Proteómicos |

| Biomarcadores Epigenómicos |

| Biomarcadores Transcriptómicos |

| Biomarcadores Metabolómicos |

| Cáncer de Mama |

| Cáncer de Pulmón |

| Cáncer Colorrectal |

| Cáncer de Próstata |

| Otros Cánceres |

| Hospitales y Centros Oncológicos |

| Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Terapéutica | |

| Diagnóstico | ||

| Por Tecnología | Secuenciación de Próxima Generación | |

| Reacción en Cadena de la Polimerasa | ||

| Hibridación Fluorescente In Situ | ||

| Microarreglos | ||

| Otras Tecnologías | ||

| Por Tipo de Biomarcador | Biomarcadores Genómicos | |

| Biomarcadores Proteómicos | ||

| Biomarcadores Epigenómicos | ||

| Biomarcadores Transcriptómicos | ||

| Biomarcadores Metabolómicos | ||

| Por Tipo de Cáncer | Cáncer de Mama | |

| Cáncer de Pulmón | ||

| Cáncer Colorrectal | ||

| Cáncer de Próstata | ||

| Otros Cánceres | ||

| Por Usuario Final | Hospitales y Centros Oncológicos | |

| Laboratorios de Diagnóstico | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de oncología de precisión?

El tamaño del mercado de oncología de precisión se estima en USD 127,68 mil millones en 2026 y se proyecta que alcance USD 201,27 mil millones en 2031, creciendo a una CAGR del 9,53%.

¿Qué segmento se está expandiendo más rápidamente dentro de la oncología de precisión?

Se prevé que el diagnóstico, impulsado por el monitoreo mediante biopsia líquida, registre una CAGR del 10,06% de 2026 a 2031, superando a la terapéutica.

¿Por qué se espera que Asia-Pacífico crezca más rápido que América del Norte?

Las rápidas aprobaciones de diagnósticos complementarios de China y el reembolso ampliado en múltiples provincias, junto con las tasas de pago más altas de Japón, impulsan una CAGR regional del 13,27%.

¿Qué tecnologías darán forma a la próxima ola de innovación en oncología de precisión?

La hibridación fluorescente in situ con resolución espacial, la multi-ómica de célula única y el análisis de secuenciación acelerado por inteligencia artificial están preparados para profundizar la caracterización tumoral y ampliar el uso clínico.

¿Qué desafíos podrían obstaculizar el crecimiento de la oncología de precisión?

Los altos costos terapéuticos, las vías regulatorias desiguales y el desequilibrio étnico en las bases de datos genómicas podrían colectivamente reducir cerca del 3% del CAGR previsto si no se resuelven.

Última actualización de la página el: