精密腫瘍学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 127.68 十億米ドル |

| 市場規模 (2031) | 201.27 十億米ドル |

| 成長率 (2026 - 2031) | 9.53% CAGR |

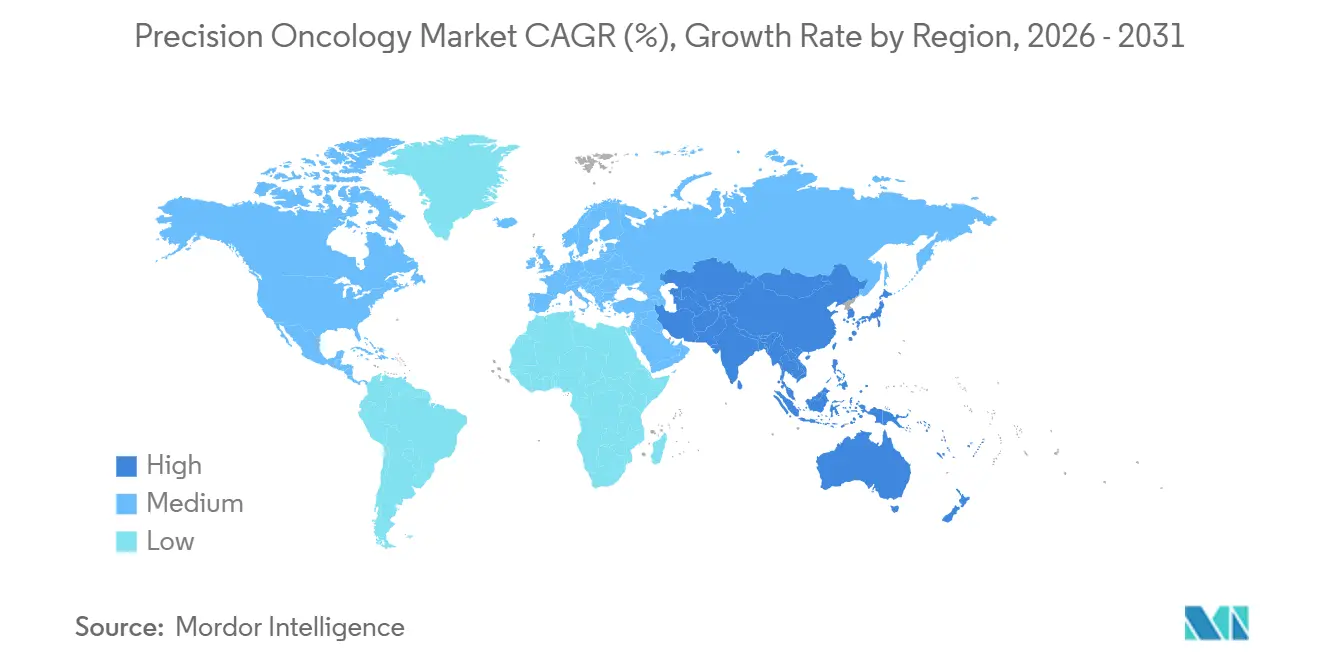

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

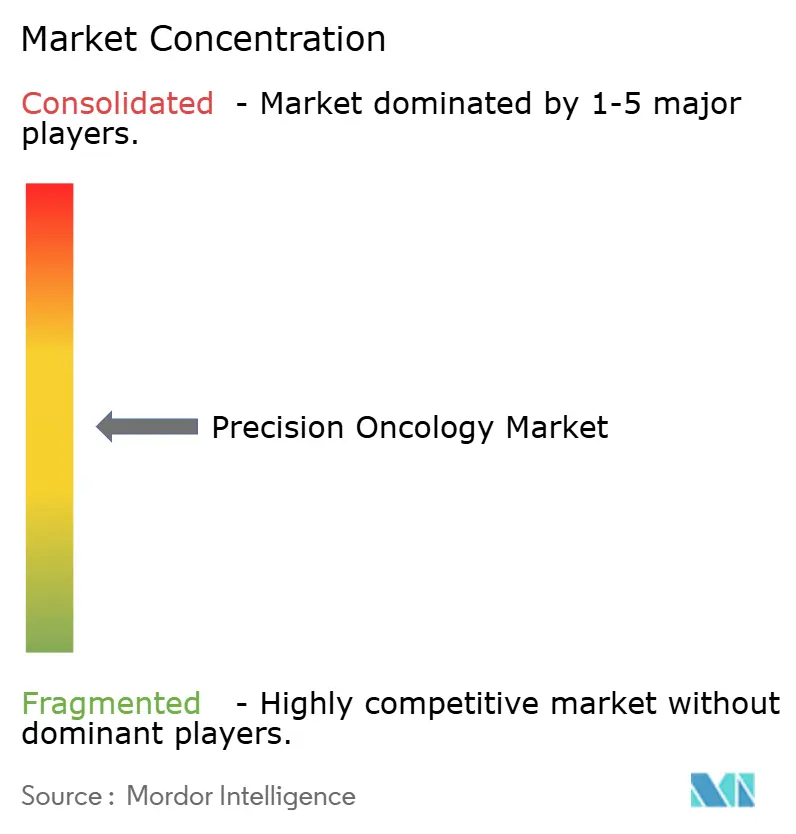

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密腫瘍学市場分析

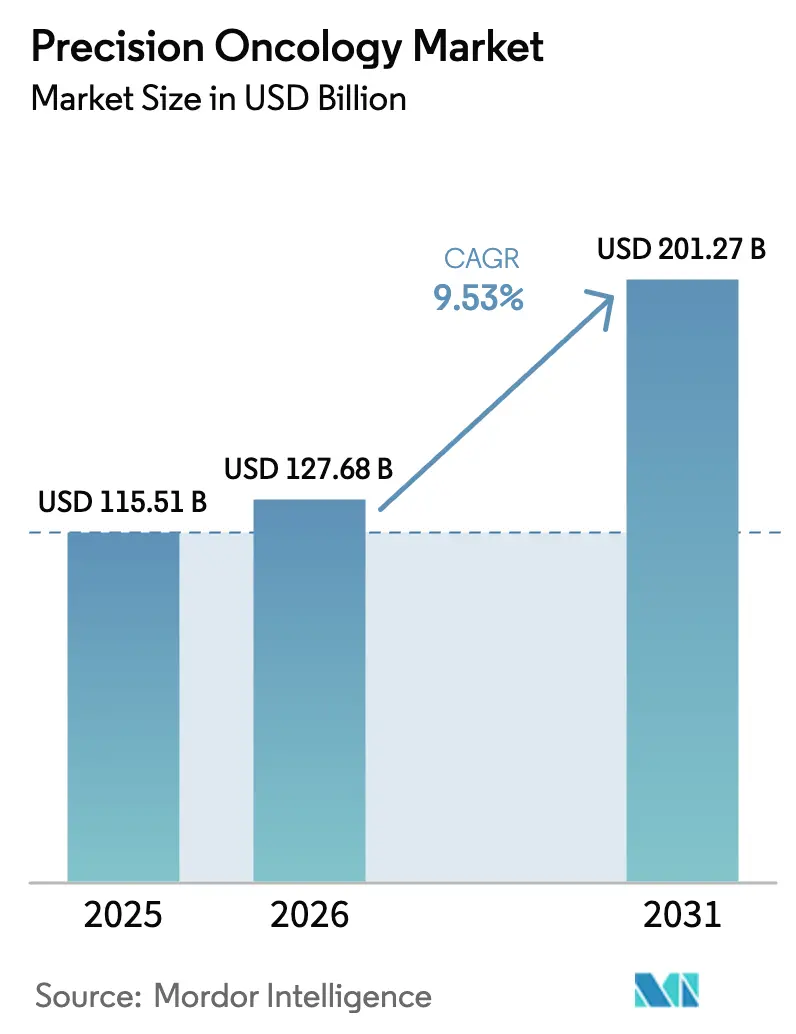

精密腫瘍学市場規模は2025年に1,155億1,000万米ドルと評価され、2026年の1,277億米ドルから2031年には2,012億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は9.53%です。

シーケンシングコストは引き続き低下しており、コンパニオン診断の承認が加速し、多遺伝子パネルへの支払者による償還が無増悪生存期間の延長に寄与していることが、臨床導入を総合的に推進しています。治療薬が依然として収益の大部分を生み出していますが、リキッドバイオプシーベースの診断は、単回検査ではなくモニタリングツールとして存在感を高めています。現在は病院が検査量を支配していますが、独立系検査機関は分散型ワークフローとポイントオブケア分子プラットフォームへの対応として、より速いペースで規模を拡大しています。北米が支出をリードしている一方、中国と日本における規制改革がアジア太平洋地域を最大の絶対的成長に向けて位置づけています。競争の焦点は、生のシーケンシング能力から、分析、病理画像、電子健康記録間の相互運用性へとシフトしています。

主要レポートのポイント

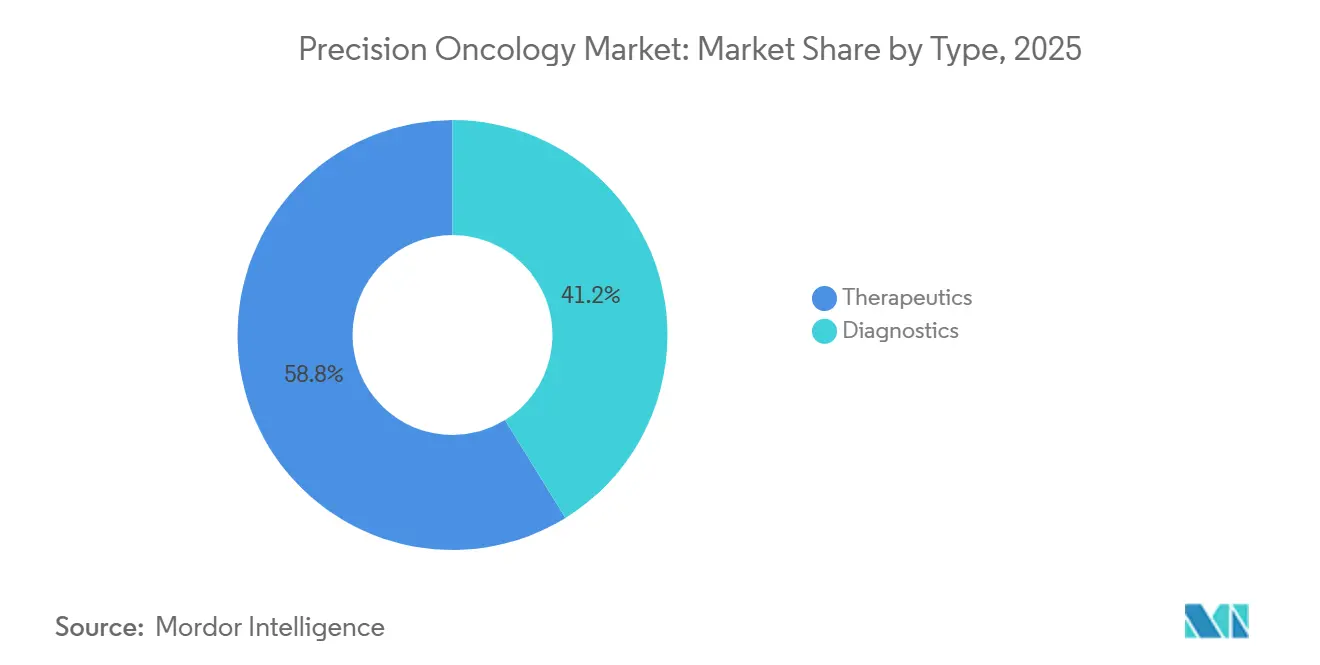

- タイプ別では、治療薬が2025年の精密腫瘍学市場シェアの58.81%を占め、一方で診断は2031年までに年平均成長率10.06%で拡大する見込みです。

- 技術別では、次世代シーケンシングが2025年の精密腫瘍学市場規模の36.73%を占め、蛍光インサイチュハイブリダイゼーション(FISH)は2031年まで年平均成長率10.72%で進展する見込みです。

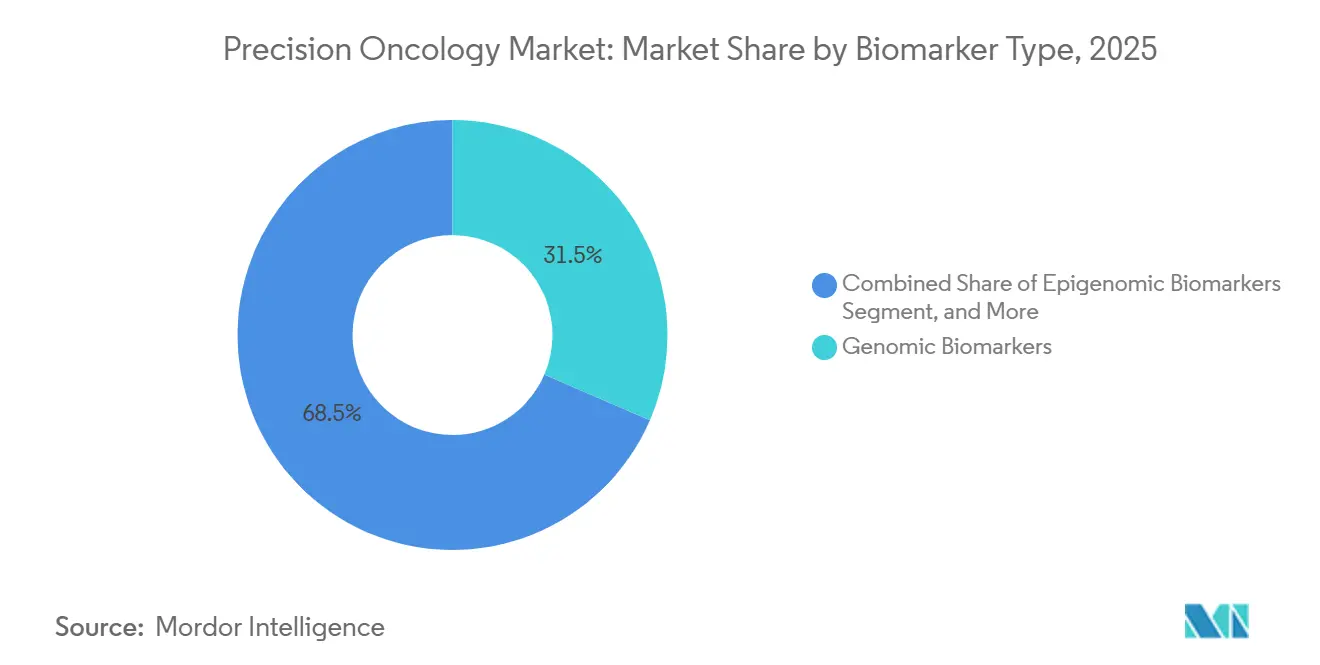

- バイオマーカータイプ別では、ゲノムバイオマーカーが2025年の精密腫瘍学市場規模の31.48%のシェアを占め、エピゲノムバイオマーカーは2031年まで年平均成長率8.79%で成長する見込みです。

- がんタイプ別では、乳がんが2025年の収益シェアの49.26%でトップとなりましたが、前立腺がんは2031年まで年平均成長率11.53%で成長すると予測されています。

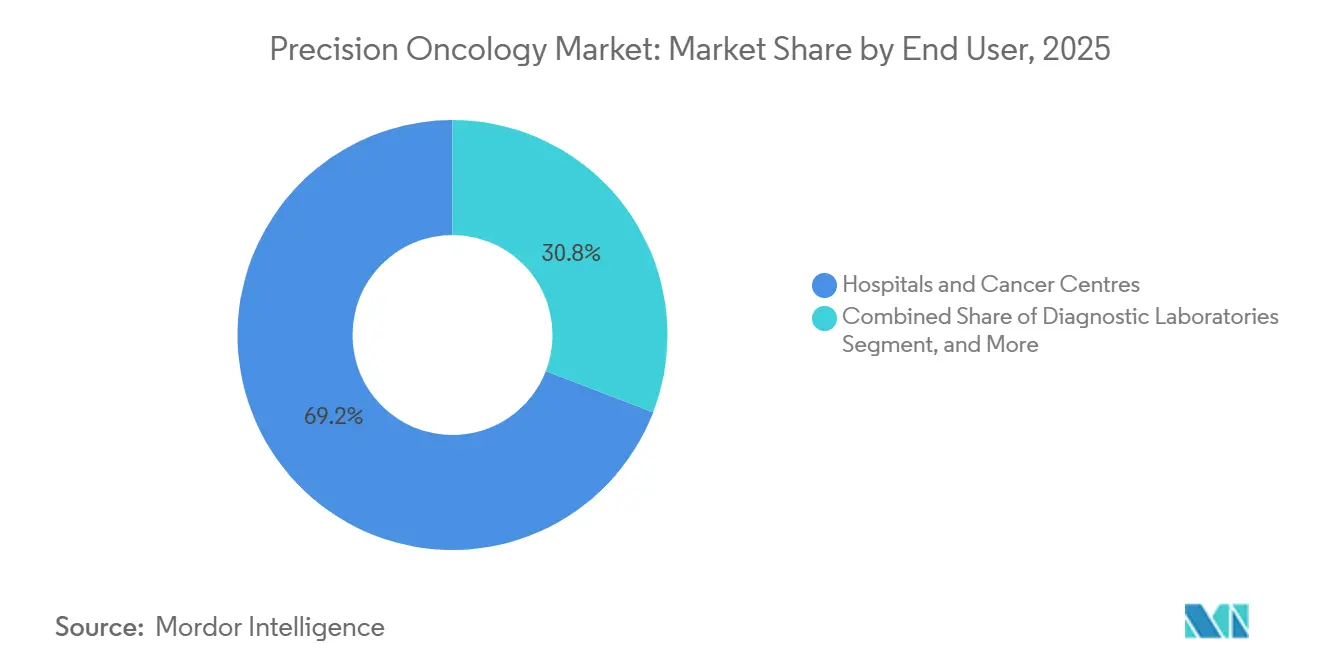

- エンドユーザー別では、病院・がんセンターが2025年の精密腫瘍学市場シェアの69.16%を保有し、診断検査機関は2031年まで年平均成長率12.27%で上昇する見込みです。

- 地域別では、北米が2025年の収益の42.83%を占め、アジア太平洋地域が最も成長が速く、2031年まで年平均成長率13.27%が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の精密腫瘍学市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代シーケンシング(NGS)とAI駆動型分析の進歩 | +1.8% | 北米、欧州 | 中期(2~4年) |

| がん罹患率の上昇と有利な償還環境 | +2.1% | 世界全体 | 長期(4年以上) |

| コンパニオン診断承認による商業化の加速 | +1.5% | 北米、欧州、日本 | 短期(2年以内) |

| リキッドバイオプシープラットフォームの急速な普及 | +1.4% | 世界全体 | 中期(2~4年) |

| シングルセル・マルチオミクスの統合 | +0.9% | 北米、欧州、一部のアジア太平洋ハブ | 長期(4年以上) |

| 分散型臨床試験モデル | +0.7% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

次世代シーケンシング(NGS)とAI駆動型分析の進歩

AIはホールゲノム解釈を数日から数時間に短縮し、急性白血病や悪性固形腫瘍においてリアルタイムの治療的意思決定を可能にしています。[1]Illumina 投資家向け広報、「2025年第4四半期決算説明会トランスクリプト」、illumina.com IlluminaのDRAGENプラットフォームは1,200以上の臨床施設に導入されており、高精度で90分以内にゲノムを処理します。FoundationOne CDxは2025年初頭に追加の腫瘍タイプへと拡張され、50万件以上の匿名化記録で訓練された機械学習モデルを統合し、免疫療法応答に対して78%の陽性予測値を示しています。Oxford Nanoporeのアダプティブサンプリングは、診断感度を99%以上に維持しながら、サンプルあたりの試薬コストをさらに40%削減します。これらの効率化により、分子プロファイリングは学術的な付加機能からコミュニティ腫瘍学全体における日常的な意思決定支援ツールへと転換しています。

がん罹患率の上昇と有利な償還環境

2024年の新規がん症例数は世界全体で2,040万件に達し、2020年から15%増加しました。この増加は高齢化と低・中所得国における検出精度の向上によって推進されています。メディケアは事前承認の障壁を撤廃し、包括的ゲノムプロファイルに対して最大3,200米ドルを支払うようになり、2025年第1四半期だけで検査利用率が60%増加しました。[2]米国メディケア・メディケイドサービスセンター、「ゲノム検査に関する全国適用範囲決定」、cms.gov ドイツ、日本、英国も2025年に同様の償還改善を実施し、分子情報が現在の標準治療であるという明確な市場シグナルを発信しました。その結果、世界中の保険会社が、実用的な変異の有病率が60%を超える肺がん、大腸がん、卵巣がんに対する事前プロファイリングの適用範囲を拡大しています。

コンパニオン診断承認による商業化の加速

米国食品医薬品局(FDA)は2025年に記録的な18件のコンパニオン診断を承認しました。これには、保存検体が乏しい患者における組織再生検の必要性を排除するリキッドバイオプシーアッセイが含まれます。RocheのVentana PD-L1 SP263アッセイは、早期非小細胞肺がんにおけるデュルバルマブとの組み合わせで拡大承認を取得し、毎年約20万人の適格な米国患者へのアクセスを開きました。Guardant360 CDxは初の血液ベースの汎腫瘍コンパニオン診断となり、検査から治療までの時間を短縮し、臨床導入を拡大しました。欧州における並行審査経路と中国における審査プロセスの合理化により、承認の遅延がさらに短縮され、グローバルな同期ローンチが実現し、製薬企業がより広い市場に迅速にアクセスできるようになっています。

リキッドバイオプシープラットフォームの急速な普及

腫瘍科医が大腸がんおよび乳がん全体にわたる微小残存病変の監視に循環腫瘍DNA(ctDNA)アッセイを活用したことで、2025年のリキッドバイオプシー検査量は85%拡大しました。GRAILのGalleriテストは無細胞DNAメチル化を通じて50種類以上の腫瘍をスクリーニングし、無症状の成人において99.5%の特異度で67%の感度を示しています。これは画期的な性能であり、英国国民保健サービスが2025年後半に14万人規模のパイロットを開始するきっかけとなりました。NateraのSignateraは画像診断より6~12ヶ月早く再発を検出することで補助療法を指導しており、2つの省が循環腫瘍DNA適用範囲を償還スケジュールに追加したことで中国での需要も増加しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別化治療薬・検査の高コスト | -1.2% | 世界全体 | 長期(4年以上) |

| 規制・支払者の不確実性 | -0.9% | 世界全体 | 中期(2~4年) |

| データプライバシー・相互運用性の障壁 | -0.6% | 欧州、北米 | 中期(2~4年) |

| ゲノムデータベースの民族的偏り | -0.5% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個別化治療薬・検査の高コスト

抗体薬物複合体などの標的薬は年間20万米ドルを超えることが多く、新興経済国の医療予算能力をはるかに超えています。インド、インドネシア、ブラジルでは包括的ゲノムプロファイリングが自費負担のままであり、家計収入では3,000米ドルの検査費用を賄えません。高所得国においても、支払者は品質調整生存年あたり15万米ドル以下の費用対効果を証明する実世界エビデンスを要求しており、新規療法の適用範囲決定を複雑にしています。次世代阻害剤の特許独占権により、バイオシミラーの参入は2030年以降まで遅延し、薬価を高水準に維持して普及を抑制しています。

規制・支払者の不確実性

断片化した世界規制により、同一アッセイに対して別々の検証研究が必要となり、開発期間とコストが増大しています。[3]欧州委員会、「体外診断規制ガイダンス」、ec.europa.eu 欧州の体外診断規制は性能試験の義務を課し、多くの申請に1年以上を追加しています。同時に、一部の米国保険会社は一次治療が失敗した後にのみ分子検査を償還しており、早期プロファイリングの臨床的価値を損なっています。ポリジェニックリスクスコアと腫瘍変異量パネルに関する一貫性のない姿勢は、検査機関と投資家に予測リスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:診断の勢いが治療薬を上回る

診断は2025年に治療薬が精密腫瘍学市場シェアの58.81%を保有していたにもかかわらず、2026年から2031年にかけて年平均成長率10.06%を記録する見込みです。循環腫瘍DNA(ctDNA)による継続的なモニタリングは検査を反復サービスに変え、患者一人あたりの生涯収益を高め、診断セグメントを精密腫瘍学市場全体における構造的成長ドライバーとしています。SignateraやGuardant360などのリキッドバイオプシープラットフォームは3~6ヶ月ごとに分子的知見を提供し、新たな請求機会を生み出し、検査機関をケアパスウェイにより深く組み込んでいます。Exact Sciencesは2025年の発売から6ヶ月以内にCologuardリキッドバイオプシー大腸スクリーニングを200万件以上処理し、保険会社が一次使用を償還する場合に非侵襲的検査が人口規模に達することを実証しました。

治療薬の成長は成熟したクラスと特許切れに直面していますが、バイオマーカーで定義された患者プールの拡大から引き続き恩恵を受けています。2025年には12件の精密腫瘍学治療薬がFDA承認を取得しましたが、これはEGFRおよびALKフランチャイズの成熟を反映して2024年より少ない数です。製薬企業は早期臨床段階から診断を共同開発するケースが増えており、支払者の信頼を高める一方でタイムラインを延長しています。それでも、補助療法および術前補助療法への適応拡大は、より広い患者コホートがバイオマーカー誘導治療の対象となるにつれて精密腫瘍学市場を支援するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:FISHが空間生物学ニーズで回復

蛍光インサイチュハイブリダイゼーションは、空間生物学が次世代シーケンシングでは提供できない遺伝子座の可視化を必要とするため、2031年まで年平均成長率10.72%で成長すると予測されています。Abbottのデジタル病理学対応ALKブレークアパートプローブの拡大FDA承認により、ターンアラウンドタイムが2日未満に短縮され、時間的制約のある肺がん症例において重要な優位性となっています。FISHはVisium HDなどのマルチオミクス空間プラットフォームにも組み込まれており、免疫細胞の位置を解読するために転写マップを組織構造に重ね合わせています。

次世代シーケンシングは依然として主流であり、2025年の精密腫瘍学市場規模の36.73%を占め、学術センターで支配的な存在感を示しています。今後の成長は、サンプル量がはるかに少ないながらも患者の大多数を集合的にケアするコミュニティ診療への普及に依存しています。PCRベースのホットスポットパネルは、緊急療法に影響を与える24時間未満の応答が求められるEGFRまたはKRAS変異の検出において迅速な方法として引き続き機能しています。マイクロアレイおよびその他の技術は生殖細胞系列検査と遺伝子発現シグネチャーにおいてニッチな役割を維持し、精密腫瘍学市場全体にわたって多様化した需要を持続させています。

バイオマーカータイプ別:エピゲノムシグネチャーがシェアを獲得

ゲノムバイオマーカーは2025年の精密腫瘍学市場規模の31.48%を依然として占めていますが、エピゲノムアッセイは2031年まで年平均成長率8.79%で拡大する見込みです。メチル化ベースのリキッドバイオプシーは、従来の腫瘍マーカーを上回る感度で早期段階のがんシグナルを検出し、高リスク集団を超えた普及を推進しています。米国予防サービス特別委員会(USPSTF)は現在、Cologuardの複合メチル化・変異パネルを一次大腸スクリーニングオプションとして推奨しており、広大な無症状セグメントを開拓する可能性があります。

プロテオミクス、トランスクリプトミクス、メタボロミクスマーカーは治療決定を精緻化する補完的な層を提供しています。質量分析サイトカインパネルはPD-L1染色よりも信頼性高く免疫療法応答を予測します。遺伝子発現シグネチャーはホルモン受容体陽性乳がんにおける化学療法省略を指導し、毎年数千人を細胞毒性レジメンから救っています。メタボロミクスは依然として研究志向ですが、早期データは腫瘍の乳酸とグルタミンレベルが代謝経路阻害剤の適格性を近い将来に知らせる可能性を示唆しています。この多次元的トレンドは、精密腫瘍学市場における総合的な腫瘍特性評価の追求を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

がんタイプ別:前立腺がんの成長が乳がんの優位性を上回る

乳がんは2025年収益の49.26%を占め、成熟したHER2、ホルモン受容体、BRCA検査経路で精密腫瘍学市場を支えています。市場の飽和が今後の年平均成長率を抑制する一方、前立腺がんはメディケアがすべての新規診断に対して生殖細胞系列検査を償還する決定を受けて2031年まで年平均成長率11.53%を経験する見込みであり、これにより6ヶ月以内に検査量が150%増加しました。PARPインヒビターのコンパニオン診断はBRCAを超えてATMおよびCHEK2欠損にまで分子標的を拡大し、精密医療の適格性をさらに広げています。

肺がんと大腸がんは、特に変異頻度が高いアジア太平洋地域において、EGFR、ALK、KRASパネルの拡大から引き続き恩恵を受けています。Caris Life Sciencesは2025年に10万件以上の腫瘍をプロファイリングし、肺がんと大腸がんが量の45%を占めました。胆管がんなどの希少腫瘍は、線維芽細胞増殖因子受容体融合が日常的にスクリーニングされるにつれて新たな標的オプションを獲得しています。より広範なゲノム解析は引き続き少数集団のがんを収益の範囲に取り込み、精密腫瘍学市場全体の拡大を支援しています。

エンドユーザー別:検査機関が外部委託量を獲得

病院・がんセンターは、腫瘍委員会と院内病理学の統合により、2025年の精密腫瘍学市場シェアの69.16%を保有していました。しかし、独立系診断検査機関は分散型検査がコミュニティ診療の資本障壁を下げることで、2031年まで年平均成長率12.27%で市場を上回るペースで成長するでしょう。LabcorpとQuestは2025年に合計150万件以上の精密腫瘍学検査を処理し、2024年から70%急増しました。

研究機関は最先端のシングルセルおよび空間的手法の開発を推進していますが、その商業的シェアは5%未満にとどまっています。製薬企業は試験登録のためのバイオマーカースクリーニングをリファレンスラボに外部委託するケースが増えており、さらなる成長の柱を加えています。直接消費者向けリキッドバイオプシーは、支払者が高リスクコホートの早期検出を適用範囲に含めるにつれて日常的な予防ケアに参入し、検査可能な対象プールを病院の壁をはるかに超えて拡大し、精密腫瘍学市場の勢いを持続させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は、メディケアのゲノム検査適用範囲の拡大とFDAによるコンパニオン診断審査の加速を受けて、2025年の収益の42.83%を占めました。この地域は広範な支払者償還と密なシーケンシングインフラを通じてリーダーシップを維持していますが、適格患者への普及率がすでに70%を超えているため、その年平均成長率はアジア太平洋地域を下回っています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率13.27%を記録すると予測されており、これはすべての地域の中で最も速く、中国の2025年における12件のコンパニオン診断承認と包括的プロファイルあたり最大2万元(2,800米ドル)を償還する省レベルの保険によって支えられています。BGIゲノミクスは2025年に80万件の腫瘍学サンプルを処理し、2026年に向けて50%の能力増強を計画しています。日本はゲノムプロファイリングの支払いを80万円(約5,300米ドル)に引き上げ、世界基準に合わせ、国内検査機関がハイスループットシーケンサーを採用するよう促しています。

体外診断規制の実施はコストを増加させますが、品質を調和させ、国境を越えた信頼性の高いデータを確保します。英国ゲノム医療サービス内のホールゲノムシーケンシングは1年で検査量を倍増させ、フランスは進行腫瘍に対する包括的プロファイリングを義務付ける地域分子腫瘍委員会ネットワークを立ち上げました。

南米と中東・アフリカは公的適用範囲の限界から合計で支出の10%未満を占めています。ブラジルは2025年に6件のコンパニオン診断を承認しましたが、広範な償還がなければ適格患者の20%未満しか検査を受けられません。南アフリカの民間保険会社は現在、包括的ゲノムプロファイリングを適用範囲に含めていますが、政府プログラムは遅れており、大多数が除外されたままで成長を制限しています。

競合環境

精密腫瘍学市場のトップ企業

精密腫瘍学市場は中程度に集中しており、上位5社はIllumina、Roche、Thermo Fisher Scientific、QIAGEN、Guardant Healthです。Illuminaのシーケンシング機器における70%の設置ベースシェアはユーザーを消耗品に囲い込んでいますが、Oxford Nanoporeは構造変異を検出するロングリードアプリケーションで存在感を高めています。Foundation Medicineの買収に続くRocheの垂直統合により、組織、リキッドバイオプシー、コンパニオン診断サービスをバンドルすることが可能となり、競合他社が合併とパートナーシップを通じて同様の戦略を追求するよう促しています。

Thermo FisherはPCRと標的パネルにおける強みを維持し、シーケンシングラボを持たないコミュニティ病院に2025年に50万件以上のOncomine Dx Target Testを出荷しました。Guardant Healthは高量の血液ベース包括的プロファイリングをリードし、微小残存病変へのアプリケーション拡大を進めています。QIAGENはサンプル調製とバイオインフォマティクスで差別化を図り、Sophia GeneticsはクラウドAIエンジンを通じて70カ国750病院のデータを処理し、分析の民主化を実現しています。

多がん早期検出と固形腫瘍の微小残存病変においてホワイトスペースの機会が生まれています。シングルセル・マルチオミクスの特許出願は2025年に40%増加し、10x Genomics、NanoString、BGIが空間トランスクリプトミクスの知的財産環境を支配しています。PersonalisとAdaptive Biotechnologiesは95%の感度が実証された超深度腫瘍情報アッセイで競合しています。支払者が早期検出と再発モニタリングを評価するにつれて、スケーラブルなリキッドバイオプシープラットフォームを持つスタートアップは機器を所有せずにシェアを獲得でき、精密腫瘍学市場内の競争フィールドを広げています。

精密腫瘍学業界リーダー

F. Hoffmann-La Roche AG

Illumina Inc.

Labcorp(Invitae Corporation)

Novartis AG

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ゲノミクス分野の非営利リーダーであるOmicoは、希少かつ複雑ながんに苦しむオーストラリア人に最先端のがん治療をアクセス可能かつ日常的なものにすることを目指した先駆的なモデルを発表しました。精密腫瘍学医療システムインキュベーター(PrO-HSI)は、マルチセクター資金調達と既存の政策フレームワークを活用した戦略的投資ルートを示しています。その目標は、縮小する納税者基盤と高齢化する人口統計を考慮しながら公共資源を守りつつ、先進的な治療法を現在のがんケアにシームレスに組み込むことです。

- 2024年12月:Aster Cancer Conclave 2024において、インドの統合医療プロバイダーであるAster DM Healthcareは、精密腫瘍学クリニック、Aster Cancer Grid、Onco Collectという3つの重要な取り組みを発表しました。これらの取り組みはインドのがん治療環境における大きな前進を意味します。国内外から著名な腫瘍科医、研究者、業界専門家が集まったこのコンクラーベは、がんケアと治療における最先端の進歩を紹介しました。

- 2024年3月:BayerとAignostics GmbHは、精密腫瘍学の創薬・開発に人工知能(AI)を活用する戦略的パートナーシップを発表しました。著名なCharité-Universitätsmedizin BerlinのスピンオフであるAignosticsは、計算病理学の最前線に立ち、複雑な生物医学データを実用的な生物学的知見に巧みに変換しています。

世界の精密腫瘍学市場レポートの範囲

レポートの範囲として、精密腫瘍学は腫瘍を分子レベルでプロファイリングして標的化可能な変異を特定することを含みます。これは患者の遺伝的構造とがんの特定の分子的特性に基づいて治療計画を調整する実践です。

精密腫瘍学市場はタイプ、がんタイプ、エンドユーザー、地域によってセグメント化されています。タイプ別では、市場は治療薬と診断にセグメント化されています。がんタイプ別では、市場は乳がん、肺がん、大腸がん、前立腺がん、その他のがんタイプにセグメント化されています。エンドユーザー別では、市場は病院、診断検査機関、製薬・バイオテクノロジー企業、研究・学術機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 治療薬 |

| 診断 |

| 次世代シーケンシング(NGS) |

| ポリメラーゼ連鎖反応(PCR) |

| 蛍光インサイチュハイブリダイゼーション(FISH) |

| マイクロアレイ |

| その他の技術 |

| ゲノムバイオマーカー |

| プロテオミクスバイオマーカー |

| エピゲノムバイオマーカー |

| トランスクリプトミクスバイオマーカー |

| メタボロミクスバイオマーカー |

| 乳がん |

| 肺がん |

| 大腸がん |

| 前立腺がん |

| その他のがん |

| 病院・がんセンター |

| 診断検査機関 |

| 製薬・バイオテク企業 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 治療薬 | |

| 診断 | ||

| 技術別 | 次世代シーケンシング(NGS) | |

| ポリメラーゼ連鎖反応(PCR) | ||

| 蛍光インサイチュハイブリダイゼーション(FISH) | ||

| マイクロアレイ | ||

| その他の技術 | ||

| バイオマーカータイプ別 | ゲノムバイオマーカー | |

| プロテオミクスバイオマーカー | ||

| エピゲノムバイオマーカー | ||

| トランスクリプトミクスバイオマーカー | ||

| メタボロミクスバイオマーカー | ||

| がんタイプ別 | 乳がん | |

| 肺がん | ||

| 大腸がん | ||

| 前立腺がん | ||

| その他のがん | ||

| エンドユーザー別 | 病院・がんセンター | |

| 診断検査機関 | ||

| 製薬・バイオテク企業 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

精密腫瘍学市場の現在の規模と成長見通しは?

精密腫瘍学市場規模は2026年に1,277億米ドルと推定され、年平均成長率9.53%で成長し、2031年までに2,012億7,000万米ドルに達すると予測されています。

精密腫瘍学の中で最も急速に拡大しているセグメントはどれですか?

リキッドバイオプシーモニタリングによって推進される診断は、2026年から2031年にかけて年平均成長率10.06%を記録し、治療薬を上回ると予測されています。

アジア太平洋地域が北米より速く成長すると予想される理由は何ですか?

中国の急速なコンパニオン診断承認と複数の省における償還拡大、および日本の高い支払い水準が、地域年平均成長率13.27%を牽引しています。

精密腫瘍学イノベーションの次の波を形成する技術は何ですか?

空間分解FISHハイブリダイゼーション、シングルセル・マルチオミクス、AI加速シーケンシング分析が腫瘍特性評価を深め、臨床利用を拡大する態勢にあります。

精密腫瘍学の成長を妨げる可能性のある課題は何ですか?

高い治療コスト、不均一な規制経路、ゲノムデータベースの民族的不均衡が未解決のままであれば、予測年平均成長率を合計で約3%押し下げる可能性があります。

最終更新日: