Tamanho e Participação do Mercado de Suplementos para Gestão de Peso da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

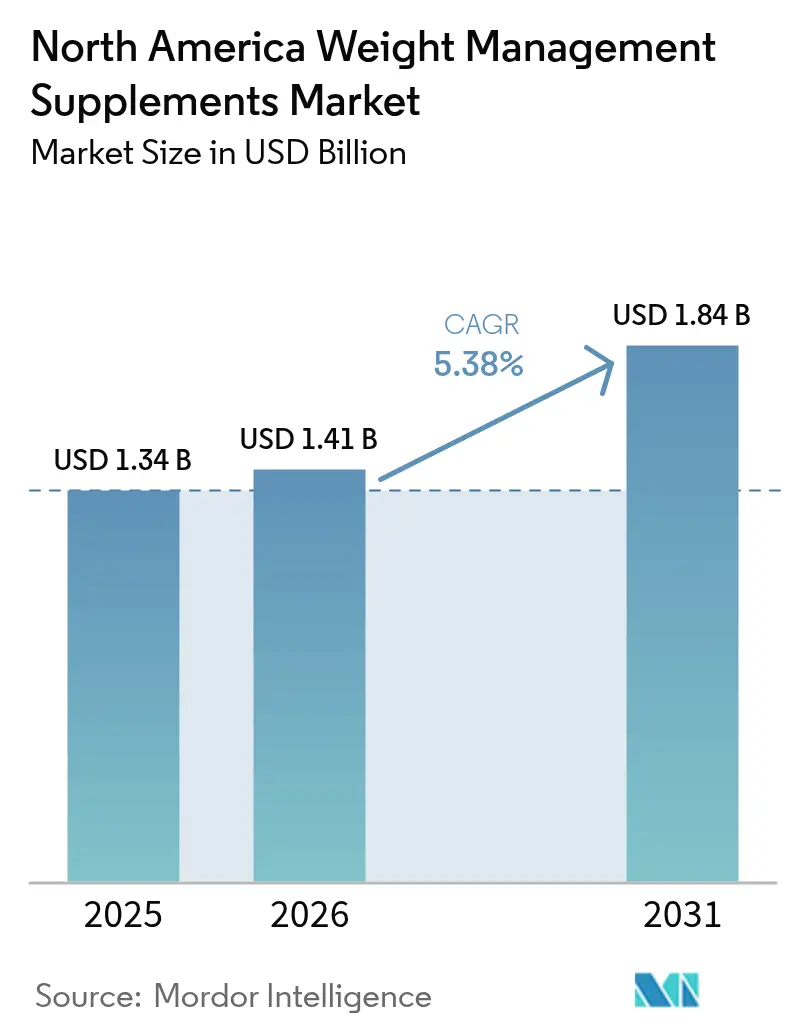

| Tamanho do mercado no ano base (2025) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos para Gestão de Peso da América do Norte por Mordor Intelligence

O tamanho do mercado de suplementos para gestão de peso da América do Norte em 2026 é estimado em USD 1,41 bilhão, crescendo a partir do valor de 2025 de USD 1,34 bilhão com projeções para 2031 mostrando USD 1,84 bilhão, crescendo a uma CAGR de 5,38% no período de 2026-2031. Essa trajetória reflete uma recalibração em vez de aceleração, à medida que o mercado de suplementos para gestão de peso enfrenta a entrada disruptiva dos agonistas do receptor GLP-1. As prescrições de semaglutida sozinhas atingiram 5,6 milhões de americanos em 2023 e estão projetadas para chegar a 24 milhões até 2035, remodelando fundamentalmente a demanda por formulações termogênicas tradicionais e de supressão do apetite [1]Fonte: Institutos Nacionais de Saúde, "Conheça os Seus Números de Pressão Arterial", nih.gov. A prevalência de obesidade acima de 40% em adultos nos EUA permanece o principal impulsionador estrutural da demanda, no entanto, as decisões de compra agora favorecem ingredientes clinicamente documentados, em parte porque a fiscalização da FDA removeu vários produtos com alegações não verificáveis [2]Fonte: CDC (Centros de Controle e Prevenção de Doenças), "Prevalência de Obesidade", cdc.gov. Cápsulas e comprimidos ainda dominam, mas as gomas estão acelerando, apoiadas por tecnologias com baixo teor de açúcar que melhoram a adesão. O poder dos canais está mudando à medida que o fechamento de lojas especializadas de saúde coincide com um aumento nas vendas online diretas ao consumidor, impulsionado pelas regras de testes de terceiros da Amazon que recompensam fornecedores certificados. Assim, o mercado de suplementos para gestão de peso da América do Norte está crescendo devido às persistentes taxas de obesidade acima de 40% em adultos e à crescente preferência dos consumidores por ingredientes clinicamente comprovados, à medida que a fiscalização da FDA remove produtos com alegações não verificáveis. Além disso, o surgimento dos agonistas do receptor GLP-1, inovações como gomas com baixo teor de açúcar e a mudança em direção aos canais online diretos ao consumidor estão remodelando a demanda e impulsionando a expansão do mercado.

Principais Conclusões do Relatório

- Por tipo de produto, vitaminas e minerais capturaram 30,62% da participação do mercado de suplementos para gestão de peso em 2025, enquanto se prevê que os aminoácidos cresçam a uma CAGR de 7,04% até 2031.

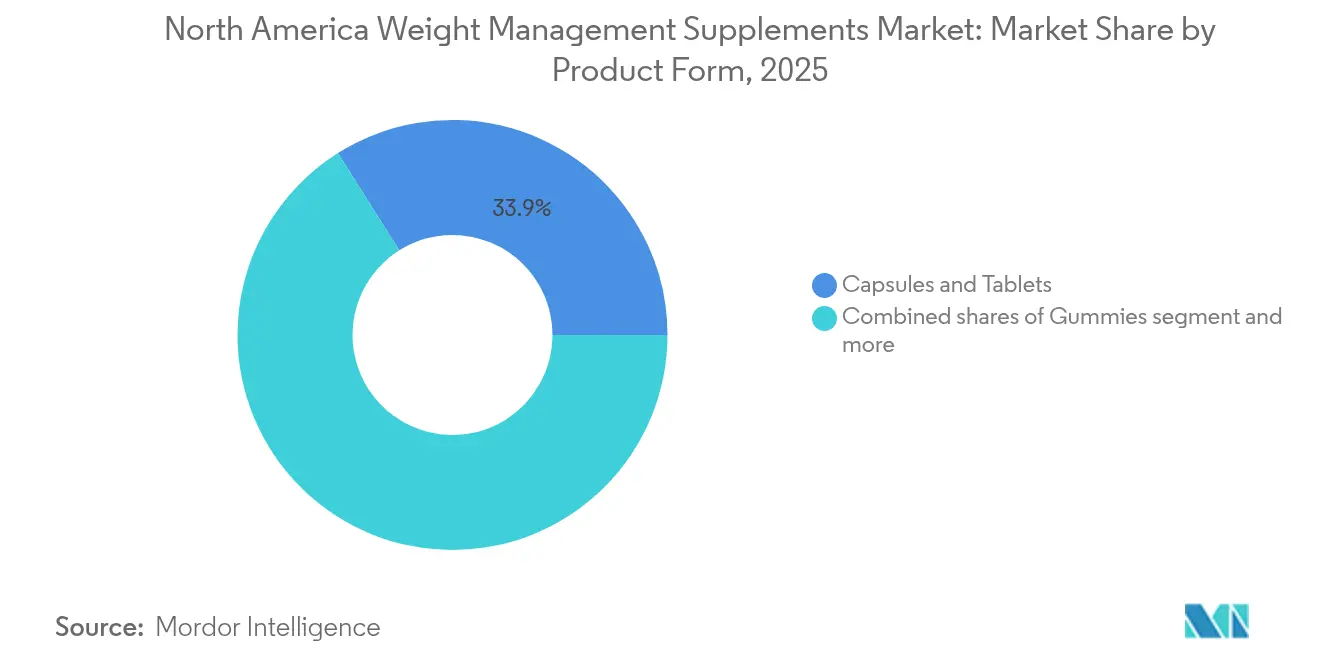

- Por forma de produto, cápsulas e comprimidos lideraram com uma participação de 33,94% do tamanho do mercado de suplementos para gestão de peso em 2025, ao passo que as gomas estão avançando a uma CAGR de 6,55% até 2031.

- Por canal de distribuição, as lojas de saúde e bem-estar detinham 45,38% da participação de receita em 2025, no entanto, o varejo online está se expandindo a uma CAGR de 5,62% até 2031.

- Por geografia, os Estados Unidos comandaram 77,58% da receita de 2025, e o Canadá representa o território de crescimento mais rápido a uma CAGR de 5,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Suplementos para Gestão de Peso da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de obesidade e doenças crônicas | +1.8% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Crescente consciência sobre saúde e bem-estar | +1.3% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Demanda por formulações de suplementos naturais à base de plantas | +0.9% | Estados Unidos, Canadá, com maior tração em mercados costeiros urbanos | Médio prazo (2-4 anos) |

| Popularidade de pós e formatos de suplementos convenientes | +0.7% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Facilidade de acesso por meio de canais de varejo offline e online | +0.8% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Inovação e lançamentos de novas formulações impulsionando o interesse | +0.6% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Obesidade e Doenças Crônicas

As taxas de obesidade na América do Norte atingiram proporções de crise, com um número significativo de adultos nos EUA classificados como obesos na pesquisa NHANES (National Health and Nutrition Examination Survey) de 2021-2023, e o Canadá relatando 29,5% de prevalência de obesidade de acordo com os Centros de Controle e Prevenção de Doenças. A faixa etária de 40 a 59 anos exibe as maiores taxas de obesidade, criando um pico demográfico que sustentará a demanda até 2030 à medida que essa população busca intervenções metabólicas. Condições crônicas ligadas à obesidade, diabetes tipo 2, doenças cardiovasculares e doença hepática gordurosa não alcoólica estão levando a maioria dos consumidores norte-americanos a buscar ativamente estratégias de perda de peso, mas a mudança estratégica reside na sua preferência por suplementos baseados em evidências em vez de misturas proprietárias. A finalização pela FDA em dezembro de 2024 da regra de alegação de conteúdo de nutrientes "saudável", em vigor em 2028, legitimará ainda mais os suplementos que atendem a limites específicos de micronutrientes, criando uma barreira regulatória para formulações em conformidade[3]Fonte: Agência de Alimentos e Medicamentos dos EUA, "Reforma de 7 Meses", fda.gov. As projeções indicam que a prevalência de obesidade continuará aumentando até 2050, garantindo um mercado endereçável sustentado, mas a vantagem competitiva acumulará para as marcas que puderem fundamentar os benefícios metabólicos por meio de parâmetros clínicos em vez de depoimentos anedóticos.

Crescente Consciência sobre Saúde e Bem-Estar

A consciência de saúde do consumidor evoluiu de uma preferência por rótulos "limpos" ou "naturais" para uma demanda por eficácia clinicamente fundamentada, uma mudança catalisada pela visibilidade dos medicamentos GLP-1 e seus resultados dramáticos de perda de peso. Dados de pesquisas revelam que 67% dos usuários de suplementos desejam formulações personalizadas adaptadas aos seus perfis metabólicos, e 67% dos usuários regulares consomem suplementos 24 ou mais dias por mês, indicando alta adesão quando os produtos entregam valor percebido de acordo com os Institutos Nacionais de Saúde. Esse padrão comportamental favorece modelos de assinatura e marcas diretas ao consumidor que podem oferecer personalização e transparência. O lançamento em junho de 2024 pela The Vitamin Shoppe do Whole Health Rx, uma plataforma de telessaúde que prescreve medicamentos GLP-1 junto com suplementos complementares, exemplifica como os varejistas estão se posicionando como consultores holísticos de bem-estar em vez de fornecedores transacionais. A implicação estratégica é que os suplementos para gestão de peso são cada vez mais agrupados com ecossistemas de bem-estar mais amplos, testes genéticos, monitores contínuos de glicose e coaching digital, tornando as vendas de produtos isolados menos defensáveis. Marcas que não conseguem se integrar a esses ecossistemas correm o risco de se tornarem commodities.

Demanda por Formulações de Suplementos Naturais à Base de Plantas

As formulações de suplementos à base de plantas estão conquistando participação à medida que os consumidores associam ingredientes botânicos a perfis de efeitos colaterais menores, embora essa percepção nem sempre seja apoiada por evidências clínicas. O extrato de chá verde (EGCG) e os botânicos à base de cafeína dominam o segmento termogênico, enquanto ervas adaptogênicas como a ashwagandha estão sendo posicionadas para o ganho de peso relacionado ao estresse. No entanto, a FDA emitiu várias cartas de advertência em 2024 direcionadas a produtos botânicos para perda de peso com alegações não fundamentadas ou adulteração, criando uma lacuna de credibilidade que beneficia marcas verticalmente integradas com testes internos. A tendência à base de plantas também é evidente nas proteínas em pó, onde as proteínas de ervilha, soja e arroz estão crescendo mais rapidamente do que o soro de leite, impulsionadas por considerações ambientais e éticas. A oportunidade estratégica reside em formulações híbridas que combinam proteínas à base de plantas com aminoácidos como L-carnitina ou CLA, oferecendo tanto o posicionamento "limpo" que os consumidores buscam quanto os mecanismos metabólicos de que precisam. Marcas que puderem navegar pelo escrutínio da FDA, mantendo a autenticidade botânica, capturarão o segmento premium, que tolera preços mais elevados pela segurança percebida.

Inovação e Lançamentos de Novas Formulações Impulsionando o Interesse

A inovação em suplementos para gestão de peso está se concentrando em torno de três vetores: formulações complementares ao GLP-1, tecnologias de gomas com baixo teor de açúcar e formatos de conveniência prontos para beber. A berberina, um composto botânico com propriedades de redução de glicose, registrou um aumento de 89,8% nas vendas à medida que os consumidores buscavam uma alternativa "natural" à metformina, enquanto o óleo MCT cresceu 42,7% como adjuvante cetogênico. Os fabricantes de gomas estão implantando a tecnologia Soluform da Gelita e adoçantes à base de alulose para fornecer ativos que potencializam o metabolismo em formatos que os adultos preferem aos comprimidos, abordando a lacuna de adesão que compromete a eficácia. Os shakes de proteína prontos para beber cresceram em 2024, impulsionados pelo consumo em movimento e pela percepção de que os formatos líquidos oferecem absorção mais rápida. O lançamento pela FDA em fevereiro de 2024 do Diretório de Novos Ingredientes Dietéticos (NDI) e a orientação final de março de 2024 sobre os procedimentos de notificação de NDI estão elevando o padrão para ingredientes inovadores, favorecendo empresas com equipes de assuntos regulatórios capazes de navegar por submissões de pré-mercado. A perspectiva competitiva é que a inovação não se trata mais de novidade de ingredientes, mas de otimização do sistema de entrega e conformidade regulatória; marcas que possam combinar ambos deterão poder de precificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório rigoroso e requisitos de conformidade de segurança | -0.9% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Risco generalizado de adulteração e falsificação de suplementos | -0.6% | Estados Unidos, Canadá, com maior incidência em canais online | Curto prazo (≤ 2 anos) |

| Crescente preferência por alimentos integrais em detrimento de suplementos | -0.4% | Estados Unidos, Canadá, concentrado em demografias urbanas com consciência de saúde | Médio prazo (2-4 anos) |

| Alto custo de suplementos premium ou especializados | -0.5% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório Rigoroso e Requisitos de Conformidade de Segurança

A intensidade regulatória escalou acentuadamente em 2024, com a FDA finalizando a orientação de notificação de NDI em março e lançando o Diretório de NDI em fevereiro, criando um caminho transparente, mas oneroso, para ingredientes inovadores. As regulamentações atualizadas de Produtos de Saúde Natural da Health Canada impõem requisitos mais rígidos de rotulagem e fundamentação, aumentando os custos de conformidade que afetam desproporcionalmente marcas menores sem infraestrutura regulatória. O Projeto de Lei A5610 da Assembleia de Nova York, em vigor a partir de 22 de abril de 2024, restringe o acesso de menores a suplementos para perda de peso e desenvolvimento muscular, exigindo verificação de idade e treinamento de funcionários que aumentam o atrito operacional para varejistas físicos e online. O Conselho para Nutrição Responsável (CRN) e a Associação de Produtos Naturais (NPA) entraram com ações judiciais contestando a lei, mas o precedente sinaliza possível ação federal. A implicação estratégica é que a conformidade regulatória está se tornando uma barreira competitiva: marcas que investem em sistemas de qualidade e verificação por terceiros capturarão participação de concorrentes não conformes, mas o ônus dos custos comprimirá as margens dos players de nível médio.

Risco Generalizado de Adulteração e Falsificação de Suplementos

A adulteração continua sendo uma ameaça persistente, com a FDA emitindo cartas de advertência em 2024 direcionadas a suplementos para perda de peso adulterados com ingredientes farmacêuticos não declarados como sibutramina e fenolftaleína. A Health Canada realizou apreensões de produtos não autorizados, particularmente aqueles comercializados online com alegações exageradas. O incentivo econômico para adulteração é alto: adicionar ativos farmacêuticos gera perda de peso rápida que os consumidores atribuem ao suplemento, gerando compras repetidas antes que eventos adversos ocorram. Essa dinâmica corrói a confiança em toda a categoria, particularmente para formulações botânicas onde a identidade e a potência dos ingredientes são mais difíceis de verificar do que vitaminas sintéticas. A certificação por terceiros pelo NSF International, USP ou Informed Choice está se tornando um requisito de facto para o posicionamento premium, mas apenas algumas marcas carregam esses selos devido aos custos e aos ônus de testes. A oportunidade estratégica reside na transparência: marcas que publicam certificados de análise, realizam testes em nível de lote e usam blockchain para rastreabilidade da cadeia de suprimentos podem exigir prêmios de preço de consumidores avessos ao risco. No entanto, o problema das falsificações está piorando nos canais online, onde as dinâmicas de mercado favorecem vendedores de baixo custo em vez de marcas verificadas, criando uma corrida ao fundo que prejudica o crescimento da categoria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Aminoácidos Impulsionam a Expansão Mais Rápida

Os aminoácidos são o segmento de produto de crescimento mais rápido, com uma CAGR de 7,04% de 2026 a 2031, superando o mercado geral à medida que os consumidores buscam formulações que preservam a massa muscular para contrabalançar a perda de massa magra associada aos medicamentos GLP-1 e à restrição calórica. A L-carnitina, que facilita o transporte de ácidos graxos para as mitocôndrias, e o ácido linoleico conjugado (CLA), que modula a composição corporal, são os principais impulsionadores, com evidências clínicas apoiando efeitos modestos, mas mensuráveis, na oxidação de gordura. Os aminoácidos de cadeia ramificada (BCAAs) também estão ganhando tração à medida que os consumidores reconhecem que a perda de peso sem preservação muscular leva à desaceleração metabólica. Vitaminas e minerais detinham a maior participação em 30,62% em 2025, ancorados pelo picolinato de cromo para o metabolismo da glicose, vitaminas do complexo B para a produção de energia e vitamina D por sua associação inversa com a obesidade, de acordo com os Centros de Controle e Prevenção de Doenças. No entanto, este segmento enfrenta pressão de comoditização, pois esses ingredientes estão amplamente disponíveis em multivitamínicos e alimentos enriquecidos, limitando a diferenciação.

Os botânicos ocupam uma posição intermediária, com extrato de chá verde (EGCG) e garcinia cambogia (ácido hidroxicítrico) oferecendo mecanismos termogênicos e de supressão do apetite, mas o segmento é limitado pela fiscalização da FDA que visa alegações não fundamentadas e riscos de adulteração. A categoria "Outros", que inclui suplementos de fibra, probióticos e compostos emergentes como a berberina, está experimentando volatilidade: a berberina registrou um aumento de 89,8% em 2024 como uma alternativa "natural" à metformina, enquanto os produtos tradicionais de fibra enfrentam concorrência de fontes de alimentos integrais. A perspectiva estratégica é que as preferências por tipo de produto estão se fragmentando ao longo das expectativas de eficácia: os consumidores dispostos a pagar preços premium gravitam em direção aos aminoácidos com respaldo clínico, enquanto os compradores sensíveis ao preço permanecem no segmento de vitaminas e minerais. Marcas que possam abranger ambas as faixas por meio de linhas de produtos em camadas maximizarão o mercado endereçável.

Por Forma do Produto: Gomas Capturam o Crescimento Impulsionado pela Adesão

Cápsulas e comprimidos dominaram com 33,94% da participação de mercado em 2025, refletindo sua eficiência de custo, estabilidade e capacidade de fornecer ativos de alta potência em doses compactas. Este formato permanece o padrão para aminoácidos e extratos botânicos onde a precisão da dosagem é importante. No entanto, as gomas são o formato de crescimento mais rápido, com uma CAGR de 6,55% até 2031, impulsionadas pela adoção por adultos e pelo reconhecimento de que a adesão, não a potência, é o principal determinante da eficácia no mundo real. Os adultos agora representam a base central de consumidores de gomas, uma inversão das origens pediátricas do formato, e os fabricantes estão respondendo com inovações de baixo teor de açúcar usando alulose, estévia e a tecnologia Soluform da Gelita, que permite cargas ativas mais elevadas sem comprometer a textura. Gomas que potencializam o metabolismo contendo extrato de chá verde, cafeína ou vinagre de maçã estão proliferando, embora as evidências clínicas para essas formulações sejam limitadas em comparação com os equivalentes em cápsula.

Os pós, que incluem proteínas em pó e substitutos de refeição, estão experimentando demanda bifurcada: os shakes tradicionais para perda de peso estão em declínio, mas as proteínas em pó cresceram em 2024 à medida que os usuários de GLP-1 buscavam prevenir a perda muscular. A categoria "Outros", que abrange líquidos, cápsulas moles e comprimidos efervescentes, permanece de nicho, mas está crescendo em casos de uso específicos, como termogênicos pré-treino. A conclusão estratégica é que a inovação de formato é agora um eixo primário de competição: marcas que possam fornecer doses clinicamente relevantes em formatos preferidos pelos consumidores superarão aquelas limitadas por sistemas de entrega tradicionais. No entanto, os fabricantes de gomas devem navegar pela tensão entre palatabilidade e eficácia, pois cargas ativas elevadas frequentemente comprometem o sabor e a textura.

Por Canal de Distribuição: O Varejo Online Remodela a Economia dos Canais

As lojas de saúde e bem-estar comandaram 45,38% da participação de mercado em 2025, mas essa dominância está se erodindo à medida que o canal enfrenta ventos contrários estruturais. A GNC fechou aproximadamente 900 lojas em shoppings, e sua receita nos EUA e no Canadá no segundo trimestre de 2024 caiu 8% para USD 476,1 milhões, refletindo declínios de tráfego e concorrência do comércio eletrônico. No entanto, a parceria da GNC em dezembro de 2024 com o Walmart para colocar produtos em mais de 4.000 lojas e seu lançamento em abril de 2024 de seções de suporte ao GLP-1 em todas as mais de 2.300 lojas nos EUA ilustram uma mudança estratégica em direção à distribuição no mercado de massa e à adjacência farmacêutica. Esses movimentos sugerem que os varejistas especializados estão se reposicionando de vendedores de produtos para provedores de soluções, aproveitando sua credibilidade para capturar serviços de margem mais alta.

O varejo online é o canal de crescimento mais rápido, com uma CAGR de 5,62% de 2026 a 2031, impulsionado por marcas diretas ao consumidor, pelo domínio da Amazon e por modelos de assinatura que fixam receita recorrente. A iHerb gerou USD 2,4 bilhões em vendas líquidas em 2024 e expandiu-se para a Albertsons e a Amazon UK/Austrália em janeiro de 2025, demonstrando a escalabilidade de modelos de comércio eletrônico exclusivos. Os requisitos de testes de terceiros da Amazon em 2024 estão consolidando o canal em torno de marcas verificadas, elevando as barreiras à entrada, mas aumentando a confiança do consumidor. Os supermercados e hipermercados, embora detendo uma participação menor, se beneficiam de compras por impulso e da capacidade de venda cruzada de suplementos para gestão de peso juntamente com alimentos funcionais. A perspectiva estratégica é que a paridade de canais está emergindo: até 2025-2026, os canais natural/especialidade, comércio eletrônico e mercado de massa deterão participações aproximadamente iguais, forçando as marcas a adotarem estratégias omnicanal ou a correrem o risco de perder visibilidade.

Análise Geográfica

Os Estados Unidos dominam com 77,58% da participação de mercado em 2025, uma concentração impulsionada pela alta prevalência de obesidade, forte gasto dos consumidores em bem-estar e uma estrutura regulatória madura que, apesar de sua complexidade, fornece clareza para marcas em conformidade, de acordo com os Centros de Controle e Prevenção de Doenças. As variações regionais dentro dos EUA são notáveis: os mercados costeiros urbanos exibem maior demanda por formulações premium e à base de plantas, enquanto as regiões do interior priorizam valor e eficácia em detrimento da origem dos ingredientes. A oportunidade estratégica reside na segmentação geográfica; marcas que adaptam formulações e mensagens às preferências regionais podem capturar participação de concorrentes que adotam uma abordagem única para todos.

O Canadá é a geografia de crescimento mais rápido, com uma CAGR de 5,93% de 2026 a 2031, apesar de deter um tamanho de mercado absoluto menor. Esse crescimento é alimentado por uma taxa de obesidade de 29,5%, crescente consciência de saúde e as regulamentações atualizadas de Produtos de Saúde Natural da Health Canada em 2024 que, embora aumentando os ônus de conformidade, aumentam a confiança dos consumidores em produtos certificados. Os consumidores canadenses exibem uma preferência mais forte por formulações naturais e à base de plantas em comparação com seus pares norte-americanos, criando oportunidades para suplementos botânicos e adaptogênicos. O ambiente regulatório também é mais favorável a certas alegações: o sistema de pré-aprovação da Health Canada para alegações de saúde permite que marcas em conformidade se diferenciem em eficácia de maneiras que as marcas dos EUA não podem sem acionar a fiscalização da FDA. A implicação estratégica é que o Canadá recompensa marcas dispostas a investir em conformidade regulatória local e formulações personalizadas, mas o menor tamanho de mercado limita o retorno sobre o investimento para todos, exceto os maiores players.

O restante da América do Norte, que abrange o México e os mercados da América Central, permanece um contribuidor menor, mas exibe crescimento incipiente à medida que as taxas de obesidade aumentam e a expansão da classe média aumenta o gasto discricionário em bem-estar. No entanto, a fragmentação regulatória, as rendas per capita mais baixas e a aplicação mais fraca contra produtos falsificados criam barreiras à entrada para marcas premium. O foco estratégico para a maioria das empresas permanece no duopólio EUA-Canadá, onde a clareza regulatória, o poder de compra e a infraestrutura de distribuição justificam o investimento. Marcas que buscam diversificação geográfica são mais propensas a olhar para a Europa Ocidental ou para a Ásia-Pacífico do que a se expandir dentro da América do Norte além dos EUA e do Canadá.

Panorama Competitivo

O mercado de suplementos para gestão de peso da América do Norte exibe concentração moderada, pois os custos de conformidade e os requisitos de certificação por terceiros favorecem players de grande escala com infraestrutura regulatória, enquanto deixam espaço para disruptores especializados. Marcas estabelecidas como Abbott, Glanbia e Herbalife alavancam credibilidade clínica, escala de distribuição e valor de marca, mas enfrentam pressão de margem de novos entrantes diretos ao consumidor que contornam intermediários e capturam dados de clientes para ofertas personalizadas.

O segmento de Nutrição de Performance da Glanbia está demonstrando que os incumbentes de proteínas em pó estão se pivotando com sucesso em direção a formulações complementares ao GLP-1. Por outro lado, as vendas da Herbalife na América do Norte caíram 13,4% em relação ao ano anterior para USD 265,1 milhões no terceiro trimestre de 2024, refletindo desafios em seu modelo de marketing multinível à medida que os consumidores migram para marcas transparentes e respaldadas pela ciência. O padrão estratégico é claro: marcas que podem fundamentar a eficácia por meio de parâmetros clínicos e navegar pela complexidade regulatória estão ganhando participação, enquanto aquelas que dependem de misturas proprietárias e marketing baseado em depoimentos estão perdendo terreno. Oportunidades estão surgindo na interseção entre perda de peso farmacêutica e suplementação nutricional.

A tecnologia está se tornando um diferenciador competitivo: os mandatos de testes de terceiros da Amazon, implementados em 2024, estão consolidando o canal de comércio eletrônico em torno de marcas que podem pagar pela certificação do NSF International ou USP, criando efetivamente uma barreira de qualidade. Disruptores emergentes estão alavancando modelos de assinatura, testes genéticos e monitores contínuos de glicose para oferecer formulações personalizadas que exigem preços premium. A finalização pela FDA em dezembro de 2024 da regra de alegação de conteúdo de nutrientes "saudável", em vigor em 2028, favorecerá ainda mais marcas com formulações que atendem a limites específicos de micronutrientes, criando uma barreira regulatória para produtos em conformidade. A perspectiva competitiva é que o mercado está se bifurcando em uma faixa premium caracterizada por validação clínica, certificação por terceiros e ecossistemas de bem-estar integrados, e uma faixa de valor onde os consumidores sensíveis ao preço aceitam menor eficácia em troca de acessibilidade.

Líderes do Setor de Suplementos para Gestão de Peso da América do Norte

Abbott.

NOW® Foods

Herbalife Nutrition Ltd.

Glanbia PLC

Amway

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Vitanergy Health US Inc., uma empresa de suplementos dietéticos liderada por mulheres com sede nos Estados Unidos, anunciou o lançamento de três novos produtos formulados para apoiar as necessidades nutricionais diárias das mulheres: Vitanergy D3 Multivitamin Gummy, Vitanergy B Complex Gummy with Folate e Rejuvenate and Glow 4-in-1 Capsule. Esses produtos ficaram disponíveis na Amazon, Walmart Marketplace, Flaire.com e Vitanergy.com. Foram formulados com ingredientes de alta qualidade e fabricados nos EUA.

- Julho de 2025: A Herbalife Nutrition lançou o MultiBurn™: um suplemento dietético de múltipla ação baseado em extratos botânicos clinicamente estudados (extrato de laranja Moro "Morosil", hibisco + verbena-limão "Metabolaid", pimenta vermelha + feno-grego "Capsifen"), além de cafeína e cromo, visando a redução de gordura, saúde metabólica e gasto energético nos Estados Unidos.

- Março de 2025: A The Vitamin Shoppe introduziu o GLP-1 Support da Whole Health Rx: uma linha de suplementos formulados para usuários de medicamentos GLP-1 (proteína, fibra, probióticos/simbióticos, multivitamínicos, pós de nutrientes tudo-em-um) para abordar lacunas nutricionais decorrentes da supressão do apetite e da redução da ingestão alimentar nos Estados Unidos.

Escopo do Relatório do Mercado de Suplementos para Gestão de Peso da América do Norte

O mercado de suplementos para gestão de peso é segmentado por tipo de produto, forma do produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em vitaminas e minerais, botânicos, aminoácidos e outros. Por forma do produto, o mercado é segmentado em pó, cápsulas e comprimidos, gomas e outros. Por canal de distribuição, o mercado é segmentado em hipermercados/supermercados, lojas de saúde e bem-estar, lojas de varejo online e mais. Por geografia, o mercado é segmentado nos Estados Unidos, Canadá e mais. As previsões de mercado são fornecidas em termos de valor (USD).

| Vitaminas e Minerais |

| Botânicos |

| Aminoácidos |

| Outros |

| Pó |

| Cápsulas e Comprimidos |

| Gomas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Saúde e Bem-Estar |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Por Tipo de Produto | Vitaminas e Minerais |

| Botânicos | |

| Aminoácidos | |

| Outros | |

| Forma do Produto | Pó |

| Cápsulas e Comprimidos | |

| Gomas | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Saúde e Bem-Estar | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Estados Unidos |

| Canadá | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual será o gasto da América do Norte em suplementos para controle de peso em 2031?

O tamanho do mercado de suplementos para gestão de peso está projetado em USD 1,84 bilhão até 2031, refletindo uma CAGR de 5,38% a partir de 2026.

Qual forma de produto está crescendo mais rapidamente entre os usuários adultos?

As gomas lideram com uma CAGR de 6,55%, pois as tecnologias com baixo teor de açúcar aumentam a palatabilidade e a adesão à dose diária.

Como os medicamentos GLP-1 estão afetando a demanda por suplementos?

Eles desviam as compras para proteínas em pó e misturas de aminoácidos que preservam a massa muscular, enquanto os queimadores de gordura isolados diminuem.

Qual canal de vendas apresenta o maior crescimento futuro?

O varejo online se expande a uma CAGR de 5,62%, auxiliado pelos mandatos de testes da Amazon e pelos modelos de assinatura.

Página atualizada pela última vez em: