Tamanho e Participação do Mercado de Polipropileno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

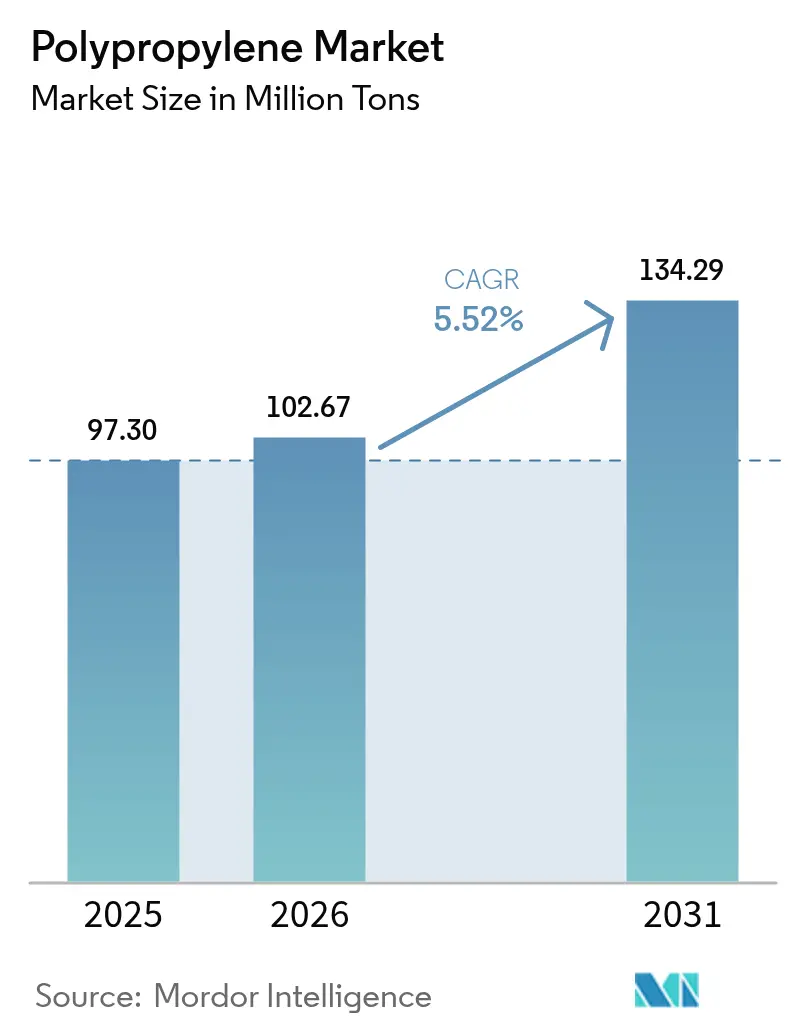

| Volume do Mercado (2026) | 102.67 Milhões de toneladas |

| Volume do Mercado (2031) | 134.29 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

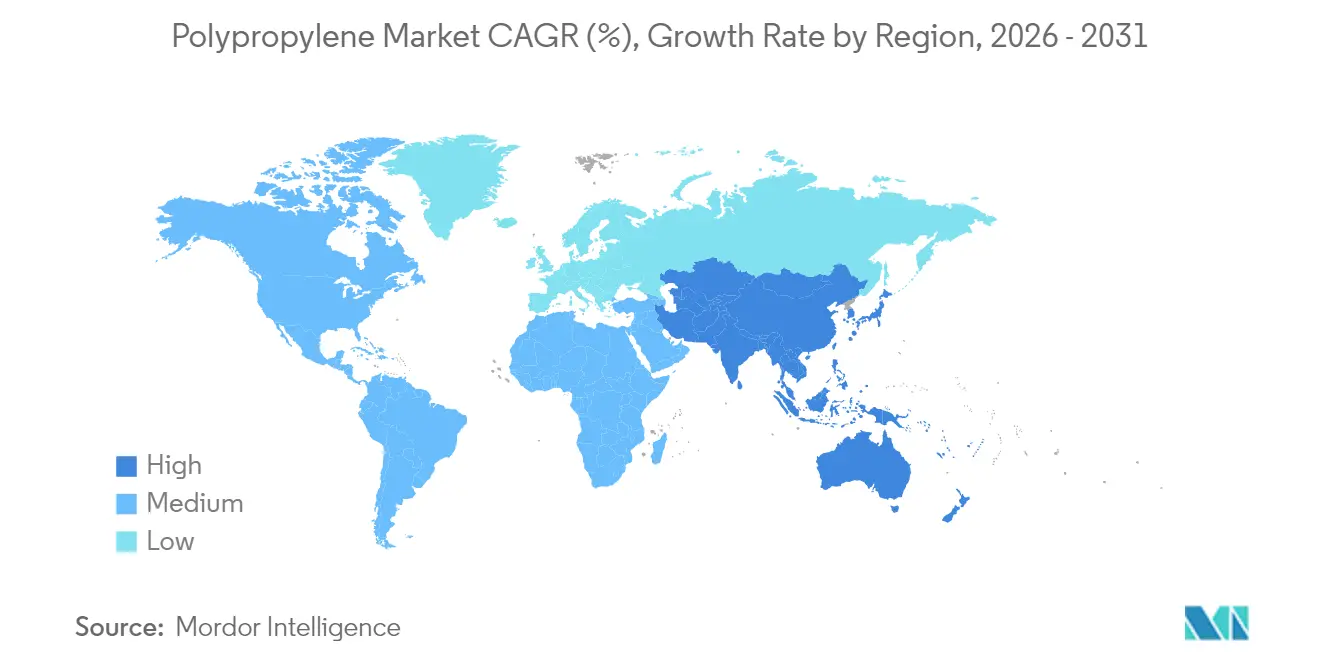

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polipropileno por Mordor Intelligence

O tamanho do Mercado de Polipropileno foi avaliado em 97,30 milhões de toneladas em 2025 e estima-se que cresça de 102,67 milhões de toneladas em 2026 para atingir 134,29 milhões de toneladas até 2031, a uma CAGR de 5,52% durante o período de previsão (2026-2031). A demanda sustentada em embalagens flexíveis, redução de peso em aplicações automotivas e aplicações de fibras não tecidas sustenta essa expansão, enquanto os investimentos em desidrogenação de propano (PDH) comprimem os custos operacionais e reforçam a competitividade regional. Os produtores estão canalizando capital para sistemas catalisadores especiais que produzem grades de alta resistência à fusão, permitindo peças espumadas que reduzem o uso de material e o peso dos veículos. A rápida expansão dos acordos de fornecimento de reciclagem química está abrindo canais premium para matérias-primas recicladas, embora os volumes de resina virgem ainda dominem. Ao mesmo tempo, a divergência regulatória — exemplificada pelo imposto europeu sobre plásticos — impulsiona os conversores em direção a estruturas monomateriais, intensificando a concorrência com o tereftalato de polietileno e os filmes avançados de polietileno.

Principais Conclusões do Relatório

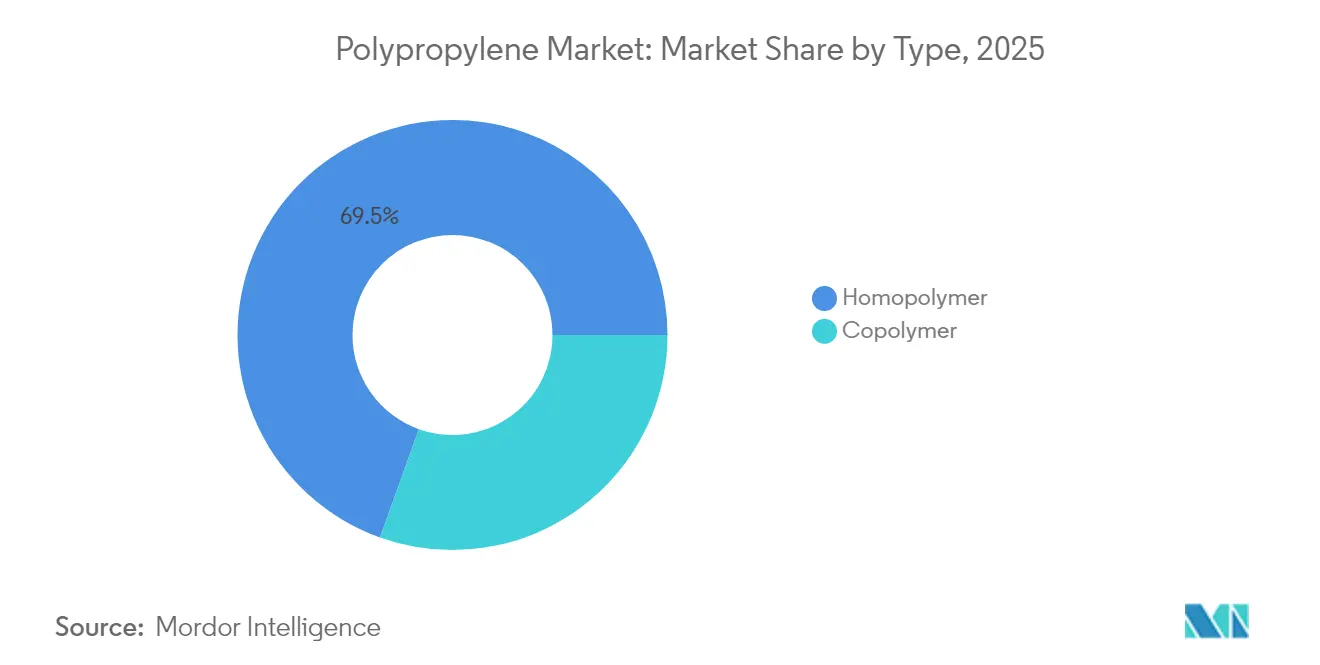

- Por tipo, o homopolímero representou 69,53% da participação do mercado de polipropileno em 2025, avançando a uma CAGR de 5,63% até 2031.

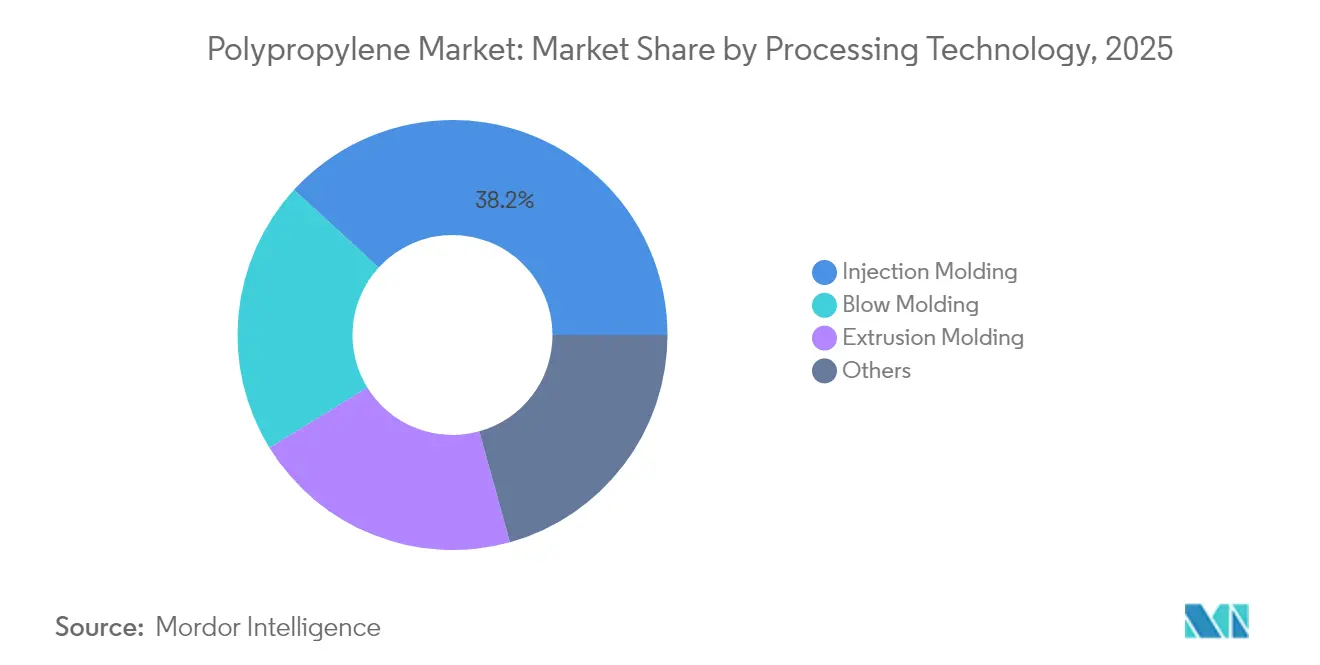

- Por tecnologia de processamento, a moldagem por injeção capturou 38,20% do mercado de polipropileno em 2025 e está prevista para registrar a CAGR mais rápida de 5,74% até 2031.

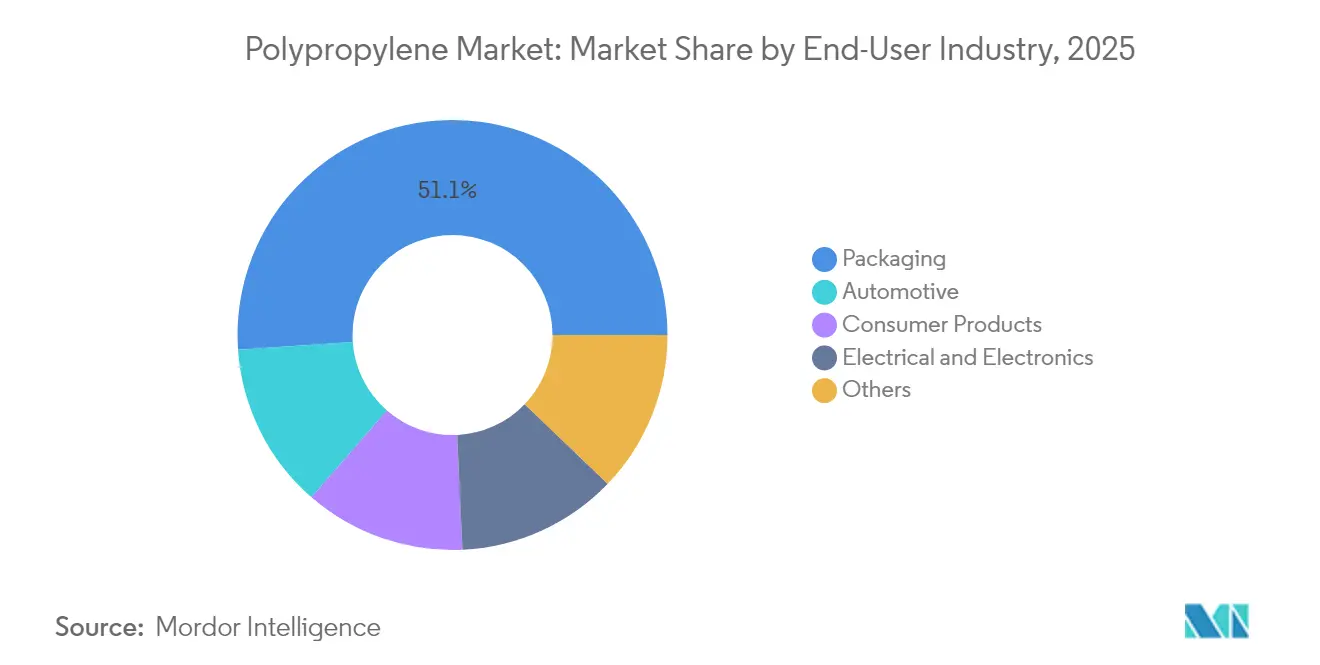

- Por indústria de uso final, as embalagens lideraram com uma participação de receita de 51,10% em 2025, enquanto o setor automotivo está projetado para expandir a uma CAGR de 6,05% até 2031 no mercado de polipropileno.

- Por geografia, a Ásia-Pacífico comandou 58,78% do tamanho do mercado de polipropileno em 2025 e está prevista para registrar a maior CAGR regional de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Polipropileno

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à Redução de Peso no Setor Automotivo e na Mobilidade Elétrica | +1.2% | Global, com concentração na América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Demanda Explosiva por Embalagens Flexíveis Monomateriais | +1.5% | Global, mais forte na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Aumento de Capacidade das Unidades de Desidrogenação de Propano (PDH) Reduzindo o Custo Operacional | +0.8% | América do Norte, Oriente Médio, com transbordamento para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Polipropileno de Alta Resistência à Fusão Habilitando Aplicações Espumadas de Baixa Densidade | +0.6% | Global, adoção antecipada em regiões com forte presença automotiva | Médio prazo (2-4 anos) |

| Rápida Expansão dos Acordos de Fornecimento de Reciclagem Química | +0.4% | Europa e América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Redução de Peso no Setor Automotivo e na Mobilidade Elétrica

As montadoras que buscam maior autonomia de bateria estão substituindo conjuntos metálicos por espumas de polipropileno de alta resistência à fusão que reduzem a massa das peças em até 40%, mantendo a resistência a impactos, especialmente em painéis de instrumentos e proteções do compartimento do motor[1].BMW Group, "Construção Leve no Novo Mini Elétrico," bmwgroup.com Os sistemas catalisadores integrados agora produzem elastômeros à base de propileno que substituem buchas e vedações de borracha, oferecendo aos projetistas oportunidades de consolidação que reduzem o tempo de montagem. Os fornecedores de primeiro nível estão redirecionando suas estratégias de ferramental para a moldagem por injeção de paredes finas, a fim de otimizar os tempos de ciclo, impulsionando uma nova onda de retrofits de prensas na Europa. As montadoras norte-americanas estão alinhando suas matrizes de seleção de resina com metas de reciclabilidade no fim de vida, gerando um impulso adicional para interiores monomateriais. A resultante CAGR de 6,29% para aplicações automotivas posiciona o mercado de polipropileno como um beneficiário fundamental das tendências de eletrificação.

Demanda Explosiva por Embalagens Flexíveis Monomateriais

As marcas globais aceleraram metas voluntárias que exigem 100% de embalagens recicláveis até 2025, levando os conversores a abandonar laminados multicamadas em favor de filmes de polipropileno com revestimento de barreira. Os supermercados europeus agora especificam embalagens prontas para prateleira feitas de estruturas de polímero único para minimizar as taxas de responsabilidade estendida do produtor, gerando um aumento nas linhas proprietárias de tratamento de superfície. Os embaladores da Ásia-Pacífico, aproveitando economias de escala, estão adotando tecnologias de laminação sem solvente que proporcionam produções em alta velocidade enquanto atendem à conformidade com o contato com alimentos. Como resultado, as embalagens mantêm a maior base de volume, mas transitam para formatos de barreira de maior margem que comandam preços premium. A migração também eleva a pureza dos fardos nos fluxos de reciclagem mecânica, aumentando indiretamente a demanda por pellets de polipropileno reciclado entre as empresas de bens de consumo de rápido movimento no mercado de polipropileno.

Aumento de Capacidade das Unidades de PDH Reduzindo o Custo Operacional

As adições de capacidade de PDH nos Estados Unidos, na China e no Golfo Arábico reordenaram a curva de custos global, reduzindo os custos operacionais integrados em até USD 130 por tonelada em relação às craqueadoras de nafta durante janelas favoráveis ao propano no mercado de polipropileno. Os produtores norte-americanos que aproveitam o propano derivado do xisto empurraram ofertas de exportação para a América Latina, substituindo cargas asiáticas e ampliando os fluxos de arbitragem. Os operadores chineses, por sua vez, estão importando etano marítimo e comissionando unidades de propileno on-purpose para suprir déficits domésticos, isolando ainda mais as margens locais de polipropileno das oscilações do petróleo bruto. O fluxo de propileno de alta pureza desenvolvido por meio do PDH também melhora a eficiência do catalisador, resultando em distribuições mais estreitas de peso molecular muito valorizadas em aplicações de grau médico. Essas mudanças estruturais de custo sustentam o crescimento de volume de longo prazo para bens moldados por injeção e fomentam investimentos incrementais na composição a jusante.

Polipropileno de Alta Resistência à Fusão Habilitando Aplicações Espumadas de Baixa Densidade

Os catalisadores metalocênicos estão capacitando os produtores a projetar resistências à fusão superiores a 30 cN, habilitando tecnologias de espuma em grânulos e espuma estrutural anteriormente reservadas para poliestireno expandido. Capas de teto automotivas, invólucros de HVAC e banheiras de eletrodomésticos estão migrando para essas formulações de baixa densidade, reduzindo o uso de resina em 15% e gerando economias de energia nas plantas de moldagem. Os fabricantes de eletrodomésticos na Coreia do Sul relatam reduções de dois dígitos no refugo após a transição para painéis de polipropileno espumado, atribuindo a melhoria à superior estabilidade dimensional. A realização de preços premium, atualmente com média de USD 150 por tonelada acima do homopolímero commodity, incentiva os fabricantes de resina a alocar capacidade swing para grades especiais. A base de fornecimento emergente ainda é incipiente, indicando espaço para maior acréscimo de margem à medida que a comercialização escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Resinas Substitutas de Alto Desempenho (PE, PET, ABS) | -0.9% | Global, particularmente em embalagens e bens de consumo | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços do Petróleo Bruto e do Propileno Comprimindo as Margens dos Conversores | -1.1% | Global, mais aguda em aplicações sensíveis a preço | Curto prazo (≤ 2 anos) |

| Imposto Europeu sobre Plásticos Direcionando Conversores para Laminados Mono-PE | -0.7% | Europa principalmente, com efeitos de transbordamento na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Resinas Substitutas de Alto Desempenho

Os desenvolvedores de produtos em embalagens flexíveis estão testando cada vez mais filmes de polietileno metalizado que igualam a barreira de oxigênio do polipropileno enquanto oferecem temperaturas de selagem mais baixas, erodindo a histórica vantagem de custo do polipropileno[2]Dow, "Filmes de PE Prontos para Reciclagem de Nova Geração," dow.com . No segmento de tampas para bebidas, os fornecedores de poliéster destacam o conteúdo de reciclagem química e a clareza superior para atender às diretrizes de marcas orientadas à sustentabilidade. O acrilonitrila-butadieno-estireno (ABS) continua a ganhar participação em tampas de produtos eletrônicos de consumo por meio de maior brilho superficial e resistência ao impacto, pressionando o polipropileno em estéticas premium. Os fabricantes de resina respondem lançando grades de polipropileno aprimorados com maiores relações rigidez-impacto, mas a adoção depende da disposição dos conversores em requalificar moldes. O cabo de guerra se intensifica à medida que as equipes de seleção de materiais avaliam o desempenho mecânico em relação às metas de reciclabilidade, criando um arrasto líquido de 0,9 ponto percentual na CAGR prevista.

Volatilidade dos Preços do Petróleo Bruto e do Propileno Comprimindo as Margens dos Conversores

Os preços à vista do propileno subiram 38% trimestre a trimestre no início de 2025, enquanto o petróleo Brent avançou apenas 12%, evidenciando a desacoplagem entre o monômero e os benchmarks do petróleo bruto. As fórmulas contratuais em embalagens e fios têxteis normalmente se ajustam com uma defasagem de um mês, expondo os processadores a perdas de estoque quando os mercados disparam. Os conversores menores, sem sofisticação em hedging, frequentemente suportam a volatilidade reduzindo as taxas operacionais, agravando a escassez de oferta a jusante. As disparidades regionais adicionam complexidade; os conversores europeus pagam sobretaxas de energia mais elevadas além das oscilações do monômero, levando alguns a realocar o fornecimento para fornecedores do Golfo com vantagem em PDH. A volatilidade persistente reduz as reservas de capital de giro, tornando o seguro de crédito mais caro e moderando planos de crescimento agressivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Homopolímeros Mantêm a Liderança em Custo

O homopolímero representou 69,53% da participação do mercado de polipropileno em 2025, refletindo a sensibilidade a preços em tampas, fechamentos e fios, onde a relação rigidez-peso é primordial. O segmento está previsto para registrar uma CAGR de 5,63% sustentada pela competitividade de custo impulsionada pelo PDH, com o tamanho do mercado de polipropileno para homopolímeros esperado para atingir 93,37 milhões de toneladas até 2031. Os produtores estão reduzindo as distribuições de peso molecular usando tecnologia de reator de alça, melhorando a clareza sem sacrificar a rigidez, o que auxilia a transição do copolímero aleatório em embalagens de laticínios. Os copolímeros, embora menores em tonelagem, garantem preços premium em peças de impacto crítico, como para-choques automotivos e cubas de máquinas de lavar. As atualizações contínuas de catalisadores borram a lacuna histórica de desempenho, permitindo produtos híbridos que ecoam a tenacidade do copolímero com a economia próxima à do homopolímero. Essa convergência mantém as equipes de compras atentas ao custo total instalado em vez do preço de resina nominal, sustentando a participação dominante do homopolímero mesmo à medida que as grades especiais se expandem.

Os reatores de fase gasosa de segunda geração permitem trocas rápidas de grade, reduzindo o refugo de transição e favorecendo a logística just-in-time exigida pelos conversores de bens de consumo. Os copolímeros de impacto que aproveitam domínios de borracha etileno-propileno ganham tração em revestimentos automotivos para climas frios devido à sua confiável ductilidade em baixas temperaturas. Os copolímeros aleatórios mantêm um nicho em seringas médicas que exigem estabilidade à esterilização por raios gama. No entanto, os aditivos resistentes à esterilização em crescimento em misturas de homopolímero sinalizam potencial canibalização futura. À medida que as formulações de masterbatch de aditivos amadurecem, os volumes de homopolímero podem captar crescimento incremental do copolímero, cimentando sua vantagem de escala.

Por Tecnologia de Processamento: A Moldagem por Injeção Ancora a Inovação

A moldagem por injeção capturou 38,20% do consumo do mercado de polipropileno em 2025 e está projetada para crescer a 5,74% até 2031, impulsionada pela demanda por interiores de veículos elétricos e pelos avanços em embalagens de paredes finas. O tamanho do mercado de polipropileno para peças moldadas por injeção atingiu 37,18 milhões de toneladas em 2025 e está estimado para se aproximar de 52,01 milhões de toneladas até 2031. Os conversores utilizam moldes de cavidade de alta velocidade para reduzir os tempos de ciclo, alinhando-se com os picos de volume do comércio eletrônico em embalagens de refeições para viagem e caixas logísticas. A moldagem por injeção de microespuma celular, viabilizada por grades de alta resistência à fusão, reduz o peso das peças em até 18%, diminuindo os custos de transporte e as pegadas de gases de efeito estufa.

A moldagem por extrusão e a moldagem por sopro residem em nichos especializados — invólucros de baterias e frascos para enchimento a quente — onde a resistência ao creep e a inércia química do polipropileno permanecem incomparáveis. Em todas as tecnologias, os fabricantes de máquinas integram sensores de reologia em tempo real para estabilizar a produção, otimizando o rendimento apesar da volatilidade mais ampla dos preços do monômero.

Por Indústria de Uso Final: O Impulso Automotivo Supera as Embalagens

As embalagens dominaram com uma participação de 51,10% em 2025, mas o setor automotivo está avançando a uma CAGR de 6,05% impulsionado pelos programas de eletrificação de caminhões leves nos Estados Unidos e na China. Os reservatórios sob o capô, antes especificados em poliamida, estão migrando para polipropileno com carga de vidro, proporcionando 15% de economia de peso e evitando problemas de absorção de umidade. A participação do mercado de polipropileno para peças automotivas está prevista para subir de 13,18% até 2031, refletindo o impulso de substituição. No segmento de embalagens, as estruturas monomateriais prolongam a vida útil sem folha de alumínio, aumentando a densidade funcional e mitigando o crescimento geral de tonelagem. Os produtos de consumo, como invólucros de televisores de tela grande, permanecem vinculados aos ciclos de gastos discricionários, registrando crescimento estável, mas moderado.

As aplicações elétricas e eletrônicas encontram renovado interesse à medida que as propriedades dielétricas do polipropileno facilitam capacitores em inversores de energia renovável dentro do mercado de polipropileno, abrindo caminhos de composição especial. Os descartáveis médicos continuam a adotar copolímeros aleatórios aprimorados com clarificadores que permitem a esterilização a vapor, uma tendência amplificada pelas mudanças demográficas em direção a itens de saúde de uso único. Em todos os usos finais, a pressão regulatória sobre o conteúdo reciclado alimenta a demanda por grades quimicamente reciclados, incentivando parcerias de longo prazo entre proprietários de marcas e fornecedores de resina.

Análise Geográfica

A participação de 58,78% da Ásia-Pacífico sublinha o peso manufatureiro da região, mas o aumento de 68% na produção da China em 2025 gerou excesso de oferta que pressionou as margens e provocou ações antidumping na Indonésia e nas Filipinas. Os governos provinciais estão agora examinando as aprovações ambientais para novos projetos de PDH, moderando o aumento futuro de capacidade. A demanda a jusante da Índia está se acelerando à medida que a penetração de bens de consumo se aprofunda; o próximo craqueador de etano de USD 8 bilhões do país promete reduzir a dependência de importações, redistribuindo o comércio intra-asiático.

A América do Norte aproveita as vantagens de matéria-prima do PDH e a proximidade de um setor automotivo em recuperação no mercado de polipropileno, traduzindo-se em ofertas de exportação competitivas para a América do Sul e a Europa. O gás de xisto rico em etano sustenta baixos custos operacionais de propileno, permitindo que as plantas da Costa do Golfo operem com alta utilização apesar da volatilidade global. Os craqueadores da Sarnia, no Canadá, alimentam os conversores do Centro-Oeste por meio de logística ferroviária bem estabelecida, fortalecendo a segurança de fornecimento regional.

A Europa enfrenta duplos ventos contrários de preços elevados de energia e regulamentações rígidas sobre resíduos. Os produtores estão avaliando fechamentos permanentes ou conversões para plataformas de matéria-prima reciclada para permanecerem em conformidade com o Regulamento Europeu de Embalagens e Resíduos de Embalagens. Ao mesmo tempo, os fluxos de comércio de polímeros do Oriente Médio para a Europa se expandem à medida que os hubs integrados de refinaria-petroquímica exploram baixos custos de nafta, enquanto os conversores turcos atuam como portais de comércio para a união aduaneira da UE. A América do Sul, em grande parte dependente de importações, está atraindo investimentos upstream; no entanto, a volatilidade cambial e a incerteza política retardam projetos greenfield em grande escala.

Cenário Competitivo

O fornecimento global de polipropileno está moderadamente concentrado, com os cinco maiores produtores respondendo por aproximadamente 44% da capacidade instalada no mercado de polipropileno. Os grandes players integrados aproveitam a receita de licenciamento de tecnologia de propileno para compensar os ciclos de margens de commodities; a plataforma Spheripol da LyondellBasell permanece um benchmark entre os projetos greenfield. Os players do Oriente Médio capitalizam sobre refinarias co-localizadas, capturando sinergias de matéria-prima que suportam alta utilização mesmo em ciclos de baixa. Os conglomerados estatais chineses buscam escala, mas os operadores privados fragmentados de PDH injetam nova intensidade competitiva ao precificar agressivamente para ganhar contratos de offtake.

A diferenciação depende cada vez mais do conhecimento em catalisadores e das credenciais de economia circular no mercado de polipropileno. Os primeiros adotantes de reciclagem química garantem mandatos de proprietários de marcas que comandam prêmios de até USD 200 por tonelada acima dos grades virgens. Os compostos especiais direcionados a invólucros de bateria, seringas médicas e embalagens de alta clareza se posicionam como parceiros de inovação em vez de fornecedores de commodities. Fusões como a criação do Borouge Group International por Adnoc-OMV-Nova exemplificam o impulso em direção à diversificação geográfica e de matéria-prima. Ao longo do horizonte de previsão, a batalha pela relevância de mercado girará em torno de garantir propileno de baixo carbono, escalar a capacidade de reciclagem química e adaptar grades às regulamentações em evolução.

Líderes da Indústria de Polipropileno

Exxon Mobil Corporation

SABIC

Sinopec

LyondellBasell Industries Holdings B.V.

Borealis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Vioneo seleciona a Lummus como seu Parceiro de Polipropileno para a Primeira Instalação Industrial de Plásticos Sem Combustíveis Fósseis a partir de Metanol Verde do Mundo em Antuérpia, Bélgica. A instalação será integrada ao complexo da Vioneo, que está destinada a se tornar a primeira instalação de produção de plásticos sem combustíveis fósseis em escala industrial do mundo.

- Abril de 2024: A OQ SAOC introduziu novos grades de Polipropileno Copolímero de Impacto na Chinaplas 2024, respondendo às demandas de urbanização da China. Os novos grades — OQLUBAN EP2340L, EP2340P, EP2348R, EP2348S e EP2348T — apresentam melhor fluidez e estabilidade dimensional.

Escopo do Relatório Global do Mercado de Polipropileno

O polipropileno é um polímero termoplástico produzido a partir da polimerização em cadeia do monômero propileno.

O mercado é segmentado com base em tipo, aplicação, indústria de uso final e geografia. Por tipo, o mercado é segmentado em homopolímero e copolímero. Por aplicação, o mercado é segmentado em moldagem por injeção, fibra, filme e folha, e outras aplicações (revestimento por extrusão e moldagem por sopro). Por indústria de uso final, o mercado é segmentado em embalagens, automotivo, produtos de consumo, elétrico e eletrônico e outras indústrias de uso final (têxteis, construção). O relatório também cobre o tamanho do mercado e as previsões para o mercado de polipropileno em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em volume (milhões de toneladas).

| Homopolímero |

| Copolímero |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Moldagem por Extrusão |

| Outros |

| Embalagens |

| Automotivo |

| Produtos de Consumo |

| Elétrico e Eletrônico |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Homopolímero | |

| Copolímero | ||

| Por Tecnologia de Processamento | Moldagem por Injeção | |

| Moldagem por Sopro | ||

| Moldagem por Extrusão | ||

| Outros | ||

| Por Indústria de Uso Final | Embalagens | |

| Automotivo | ||

| Produtos de Consumo | ||

| Elétrico e Eletrônico | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda global projetada no mercado de polipropileno até 2031?

Espera-se que a demanda global atinja 134,29 milhões de toneladas até 2031, refletindo uma CAGR de 5,52%.

Qual aplicação está prevista para crescer mais rapidamente até 2031?

Os componentes automotivos estão previstos para expandir a 6,05% ao ano, superando embalagens e bens de consumo.

Como a tecnologia PDH influencia os custos do mercado de polipropileno?

As unidades de PDH oferecem flexibilidade de matéria-prima que pode reduzir os custos operacionais integrados em até USD 130 por tonelada em comparação com as rotas de nafta, melhorando a competitividade regional.

Por que as estruturas de embalagem monomateriais estão ganhando força?

As metas de reciclabilidade dos proprietários de marcas e as taxas regulatórias sobre resíduos não recicláveis estão levando os conversores a adotar filmes de mono-polipropileno com revestimento de barreira.

Página atualizada pela última vez em: