Tamanho e Participação do Mercado de Polioximetileno (POM)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

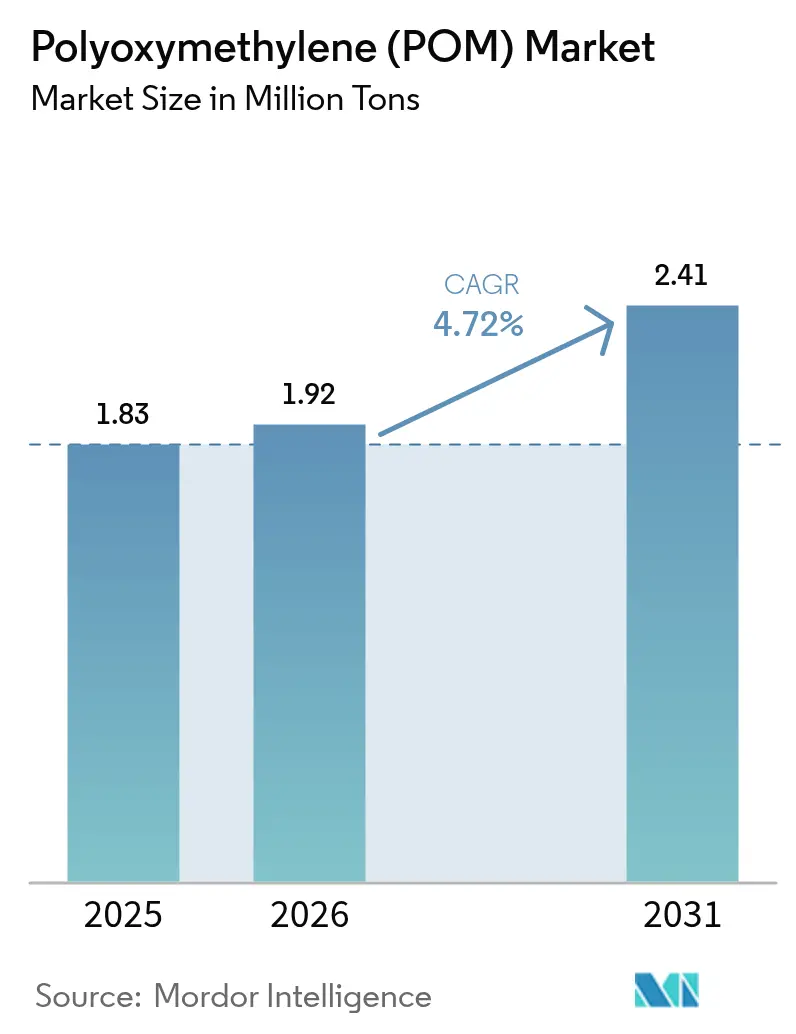

| Volume do Mercado (2026) | 1.92 Milhões de toneladas |

| Volume do Mercado (2031) | 2.41 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

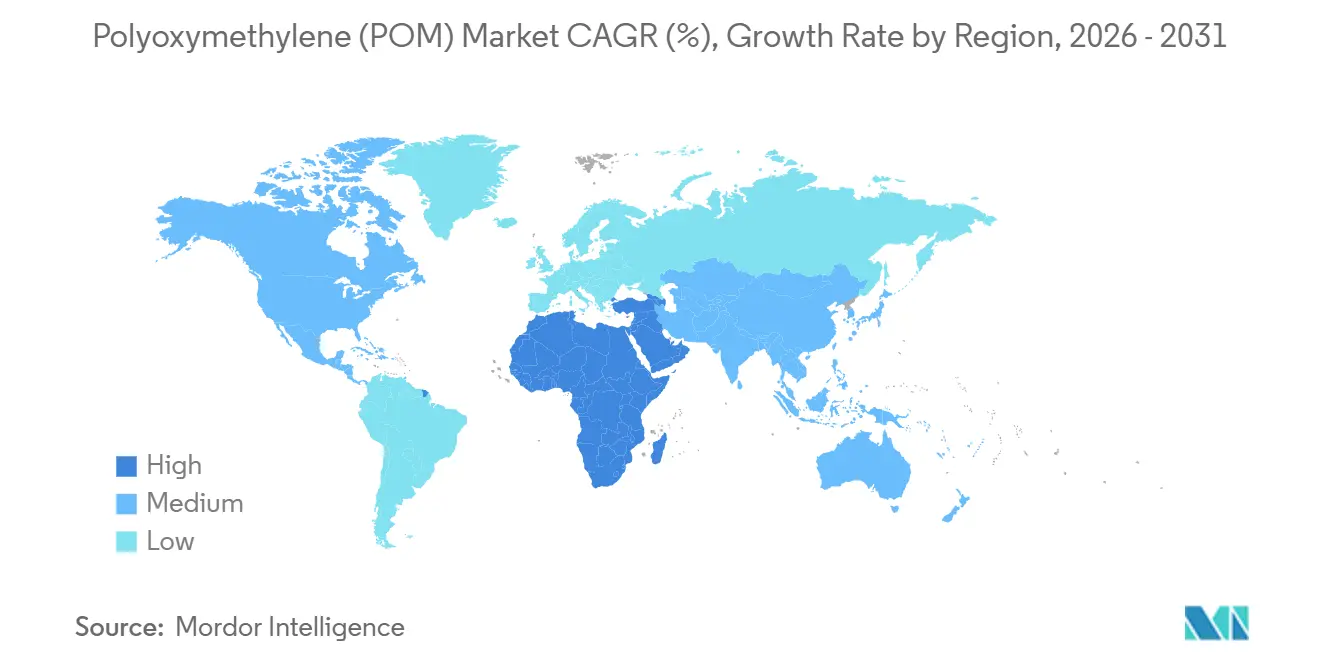

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polioximetileno (POM) por Mordor Intelligence

O tamanho do Mercado de Polioximetileno está projetado para expandir de 1,83 milhão de toneladas em 2025 e 1,92 milhão de toneladas em 2026 para 2,41 milhões de toneladas até 2031, registrando um CAGR de 4,72% entre 2026 e 2031. Os ganhos de demanda acompanham três forças estruturais, a saber: redução de peso em veículos, miniaturização de eletrônicos e expansão da manufatura regional. As montadoras automotivas estão substituindo peças de zinco e alumínio por componentes de POM moldados com precisão para reduzir o peso em ordem de marcha e cumprir os rígidos limites médios de emissões de CO₂ por frota. Os fabricantes de conectores para infraestrutura 5G e dispositivos vestíveis valorizam a superior resistência ao fluência do POM e sua absorção de umidade de 0,2%, atributos que mantêm as tolerâncias precisas à medida que as larguras de passo diminuem. A Ásia-Pacífico domina os volumes globais porque os complexos integrados de carvão para POM na China e a logística otimizada em custos na ASEAN comprimem os custos de resina entregue em comparação com as rotas de gás natural na Europa e na América do Norte. Ainda assim, o Oriente Médio e a África apresentam o crescimento regional mais rápido, auxiliados pelas iniciativas de localização da montagem automotiva da Arábia Saudita e dos Emirados Árabes Unidos, que atraem novos polímeros a jusante para o Golfo.

Principais Conclusões do Relatório

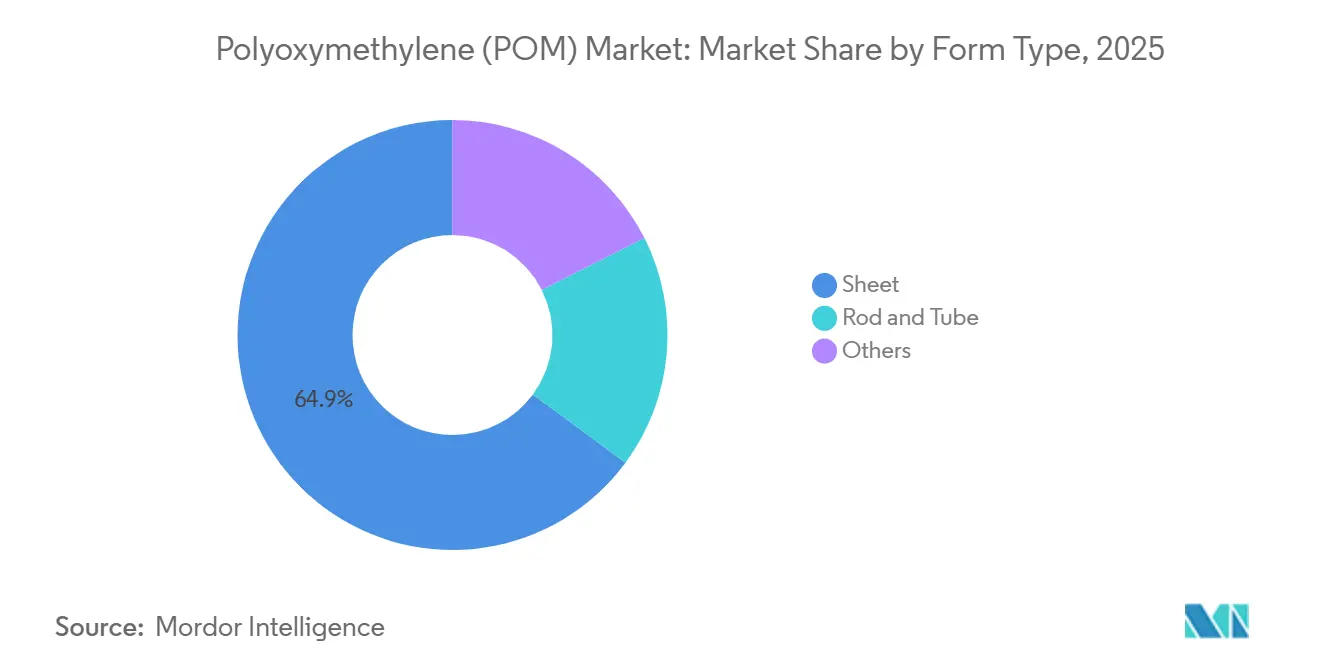

- Por tipo de forma, a chapa capturou 64,88% da participação do mercado de polioximetileno em 2025. O segmento de chapa está projetado para expandir a um CAGR de 5,15% até 2031.

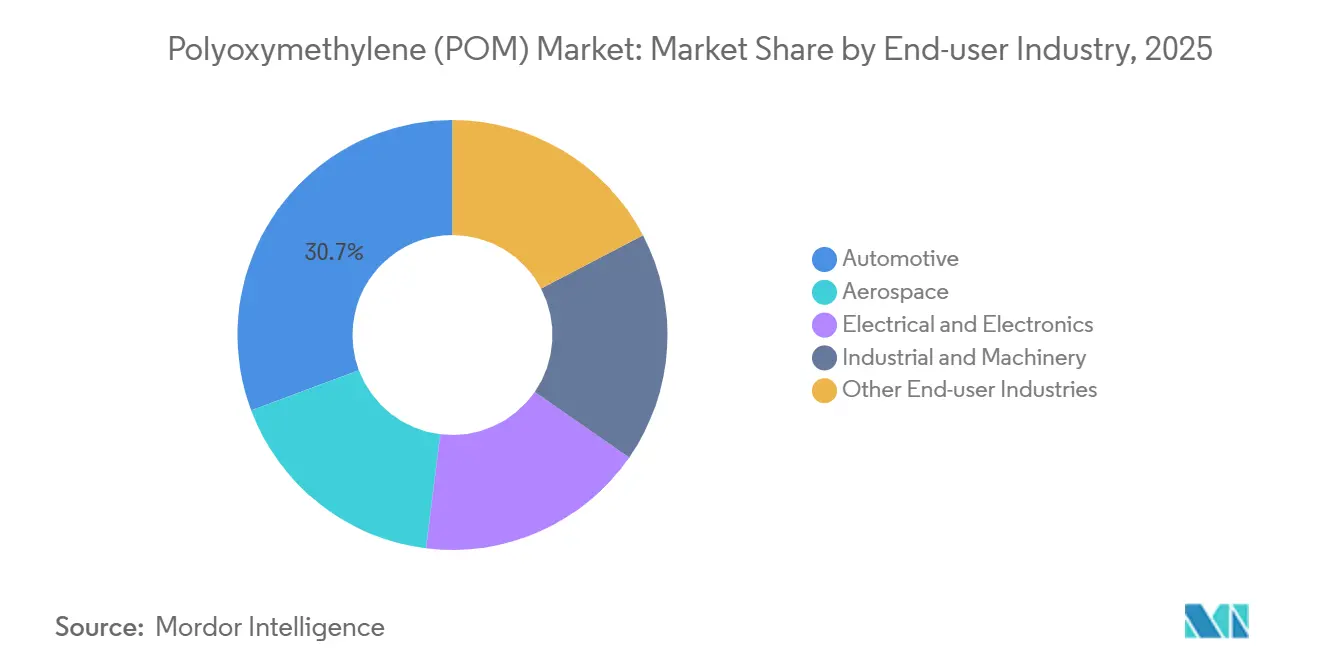

- Por setor de usuário final, o automotivo deteve 30,71% do tamanho do mercado de polioximetileno em 2025. O setor aeroespacial está avançando a um CAGR de 5,56% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico respondeu por 66,72% da participação do mercado de polioximetileno em 2025. O Oriente Médio e a África estão previstos para registrar um CAGR de 5,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polioximetileno (POM)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de redução de peso no setor automotivo | +1.2% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Miniaturização em elétrico e eletrônico | +0.9% | Núcleo da Ásia-Pacífico (China, Japão, Coreia do Sul), expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da manufatura na Ásia-Pacífico | +1.0% | Ásia-Pacífico (China, Índia, Vietnã, Malásia) | Longo prazo (≥ 4 anos) |

| Endurecimento dos limites de COV de resíduos para interiores de veículos elétricos | +0.7% | Europa, América do Norte, China | Médio prazo (2 a 4 anos) |

| Demanda por microengrenagens em dispositivos médicos | +0.4% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Redução de Peso no Setor Automotivo

A redução de massa se destaca como o método mais rápido e econômico para ampliar a autonomia de veículos elétricos. O POM está agora substituindo engrenagens fundidas em zinco e suportes de alumínio, mantendo ao mesmo tempo a integridade estrutural[1]Celanese Corporation, "Relatório Anual 2025," celanese.com. Na tentativa de cumprir o limite de CO₂ por frota do bloco, as montadoras europeias estão recorrendo cada vez mais ao POM para mecanismos de ajuste de assento de parede fina. O ambicioso mandato de veículos de nova energia da China, com o objetivo de aumentar as vendas de veículos elétricos, está impulsionando um aumento na demanda por tampas de bandejas de baterias, alojamentos de sistemas de resfriamento e componentes de reguladores de janelas. Graças à resistência ao fluência do POM, os fabricantes podem alcançar reduções na espessura de parede em comparação com a poliamida 6, eliminando gramas em cada peça de interior. Essa vantagem garante que o setor automotivo permaneça o principal uso final, mesmo com o setor aeroespacial apresentando uma taxa de crescimento mais rápida.

Miniaturização em Elétrico e Eletrônico

Os passos dos conectores continuam diminuindo para acomodar mais caminhos de sinal por milímetro quadrado em estações base 5G, dispositivos vestíveis e módulos de ADAS. A absorção de umidade do POM e a estabilidade dimensional ao longo de comprimentos de 100 mm satisfazem essas tolerâncias apertadas melhor do que as polipropilenas de uso geral. A série de passo da LEMO, lançada em 2024, depende de inserções de POM para imagens médicas e aviônica, sublinhando seu papel como escolha padrão onde o desalinhamento arrisca a falha do sistema. A produção japonesa de conectores está crescendo com o POM em microrruptores e portas de entrada/saída, expandindo-se mais rapidamente do que a eletrônica em geral, porque cada dispositivo menor abriga mais conectores.

Expansão da Manufatura na Ásia-Pacífico

Os complexos de carvão para POM da China alcançam economias de matéria-prima em comparação com os métodos tradicionais de gás natural. Em 2025, as exportações de componentes automotivos da Índia aumentaram significativamente, levando ao estabelecimento de novas linhas de composição e reduzindo a dependência do país em relação às importações do Japão e da Alemanha. À medida que a montagem de eletrônicos se desloca, tanto o Vietnã quanto a Malásia se beneficiam, com a receita de eletrônicos da Malásia crescendo. Em um movimento para reduzir os prazos de entrega para as montadoras regionais, a Kolon-BASF da Coreia do Sul inaugurou uma planta em Ulsan.

Endurecimento dos Limites de COV de Resíduos para Interiores de Veículos Elétricos

A partir de janeiro de 2025, o Regulamento Europeu 2024/1257 estabeleceu um limite para os COV de cabine, obrigando as montadoras a mudar para resinas de menor emissão[2]Comissão Europeia, "Regulamento 2024/1257 sobre COV," ec.europa.eu. O DURACON LV da Polyplastics, que reduz o formaldeído e o acetaldeído, conquistou vitórias de design na Volkswagen e na BMW para os interiores do ano modelo 2026. A atualização da GB/T 27630 da China está se alinhando com essa tendência, direcionando os compostos locais para químicas de baixo COV. Os crescentes custos de conformidade estão criando obstáculos para fornecedores menores, ao mesmo tempo que fortalecem a participação de mercado dos grandes players integrados.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência de plásticos de base biológica e de alto desempenho | -0.8% | Global, com maior intensidade na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Volatilidade do preço de matérias-primas e barreiras comerciais | -0.6% | Global, com impacto agudo em regiões dependentes de importação (América do Norte, Europa) | Curto prazo (≤ 2 anos) |

| Desvio de metanol para a cadeia de valor do Combustível de Aviação Sustentável | -0.3% | China, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Plásticos de Base Biológica e de Alto Desempenho

O Rilsan PA11 da Arkema ganhou tração em mangueiras de freio e linhas de combustível em 2025, atendendo aos mandatos de carbono renovável enquanto correspondia à resistência química do POM. A poliftalamida reforçada com vidro da Solvay deslocou o POM em dutos de ar de turbocompressores onde as temperaturas de uso contínuo excedem 120 °C. A precificação de carbono e as diretivas de plásticos de uso único estreitam o prêmio histórico de custo, intensificando a pressão de substituição.

Volatilidade do Preço de Matérias-Primas e Barreiras Comerciais

Os preços à vista do metanol asiático dispararam, apertando as margens dos produtores de POM não integrados. Os direitos antidumping dos EUA sobre o copolímero de POM chinês fragmentaram ainda mais as cadeias de suprimentos, obrigando os moldadores norte-americanos a optar por resinas europeias ou japonesas mais caras. Na Índia, tarifas semelhantes e desafios do GST inflacionam os custos de desembarque, amortecendo os esforços de expansão dos conversores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Forma: Chapa Lidera em Eficiência de Processamento

A chapa respondeu por 64,88% do volume de 2025, refletindo sua superior eficiência de encaixe para engrenagens de reclinação de assento, guias de transportador e tábuas de corte em conformidade com a FDA. O tamanho do mercado de polioximetileno para aplicações de chapa está projetado para crescer a um CAGR de 5,15% até 2031, superando as formas de barra e tubo, à medida que o setor automotivo e de equipamentos alimentares especificam chapas largas que minimizam o desperdício. Barra e tubo permanecem essenciais para pistões hidráulicos e eixos de dispositivos médicos que exigem redondeza de ±0,02 mm, mas a usinagem CNC de blocos de material modera o crescimento. Outras formas — grânulos para moldagem por injeção e filme fino — capturam a participação residual, com os graus Iupital de parede fina da Mitsubishi Chemical abrindo novos atuadores de embalagens cosméticas em 2025.

Ventos favoráveis de segunda ordem mantêm a chapa na posição de liderança: as químicas de baixo COV estreiam primeiro na extrusão de chapa de alto rendimento, e a redução de peso automotivo favorece grandes painéis planos adequados ao corte a laser. Ainda assim, o influxo de capacidade de reator contínuo na China e na Coreia do Sul está reduzindo os preços de barra e tubo, o que poderia moderar a liderança da chapa ao longo do horizonte de previsão.

Por Setor de Usuário Final: Aeroespacial Registra o Crescimento Mais Rápido

O setor automotivo manteve a maior tonelagem, com 30,71% em 2025, porque cada veículo elétrico de passeio contém dezenas de engrenagens e travas de POM. No entanto, o setor aeroespacial exibe o CAGR mais forte de 5,56%, impulsionado por microbombas de combustível e atuadores de cabine que necessitam da estabilidade dimensional e da resistência ao Skydrol do POM. O setor elétrico e eletrônico é impulsionado principalmente por alojamentos de conectores e bases de interruptores usados em estações base 5G. O maquinário industrial também detém uma participação significativa, embora valha notar que rolamentos cerâmicos e compostos estão começando a rivalizar com o POM em aplicações que exigem RPMs muito elevadas. Embora a alocação aeroespacial do mercado de polioximetileno ainda possa ficar atrás do setor automotivo em números absolutos, é importante reconhecer que, uma vez que um grau de POM obtém um certificado de tipo, os ciclos de qualificação da FAA e da EASA garantem estabilidade de receita por décadas.

Análise Geográfica

A Ásia-Pacífico consumiu 66,72% do volume global em 2025. O apetite da China, aliado à sua integração de carvão para POM, permitiu-lhe superar as estruturas de custo ocidentais. Enquanto isso, o Japão e a Coreia do Sul, sede de grandes players domésticos, ainda importam resina suplementar, sublinhando a flexibilidade da cadeia de suprimentos em relação ao prazo de entrega e aos nichos de formulação. A Índia está em uma trajetória de crescimento, impulsionada por fabricantes de componentes orientados para exportação que estão migrando para a composição local. O Sudeste Asiático está colhendo os benefícios de uma realocação contínua da montagem de eletrônicos para o Vietnã, a Malásia e a Tailândia.

A América do Norte está projetada para ficar para trás, limitada pela eletrônica madura e pela falta de nova capacidade de resina. Os moldadores de peças automotivas dos EUA, enfrentando tarifas sobre o POM chinês, estão recorrendo a fontes em Delaware ou no México. Essa mudança, embora adicione complexidade logística, fortalece a integração norte-americana. A Europa está avançando; no entanto, esse crescimento é moderado pelos custos do REACH e pelas iminentes taxas de fronteira de carbono, que parecem favorecer fontes de POM de biometanol.

Em 2025, a América do Sul respondeu por uma participação modesta. Embora o boom de maquinário agrícola do Brasil tenha proporcionado um impulso, as restrições de importação da Argentina moderaram o consumo geral da região. O mercado de polioximetileno do Oriente Médio e da África cresce mais rapidamente, a 5,94%. Esse aumento é amplamente impulsionado pelas ambições da Visão 2030 da Arábia Saudita e dos Emirados Árabes Unidos e fortalecido pela expansão da linha de Jubail da SABIC em 2025, que adicionou capacidade regional significativa.

Cenário Competitivo

O mercado de polioximetileno (POM) é moderadamente consolidado. A lacuna entre os graus de commodities e os graus especiais está se ampliando. Os líderes investem em copolímeros reforçados e projetos-piloto de biometanol, enquanto os processadores de médio porte dependem de composição por encomenda e enfrentam dificuldades com os dossiês do REACH e da FDA. Os filamentos para impressão 3D e os copolímeros de ultrapeso molecular elevado permanecem nichos de espaço em branco, mas exigem otimização de processo para deslocar os pós de poliamida 12 consolidados. A solidez do balanço patrimonial, os arquivos regulatórios e o peso em pesquisa e desenvolvimento provavelmente ditarão os resultados de consolidação à medida que a turbulência de matérias-primas e os custos de carbono continuam a corroer as margens estreitas dos players não integrados.

Líderes do Setor de Polioximetileno (POM)

Celanese Corporation

Polyplastics Co., Ltd. (Daicel Group)

Korea Engineering Plastics Co., Ltd.

Mitsubishi Chemical Group Corporation

Kolon BASF innoPOM, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Polyplastics Co., Ltd. revelou que a fase inaugural de sua instalação de fabricação de poliacetal (POM) ou polioximetileno (POM) com investimento indireto na China está em operação. Essa medida responde às necessidades dos clientes por meio de melhorias, incluindo reduções no prazo de entrega e nos custos de transporte.

- Outubro de 2024: A Celanese apresentou três novos termoplásticos de engenharia sustentáveis na Fakuma 2024, incluindo o Hostaform POM ECO-C, derivado de metanol de baixo carbono com Certificação de Pegada de Carbono ISCC, alcançando a menor pegada de carbono de produto da empresa para copolímero acetal, mantendo ao mesmo tempo o desempenho de substituição direta.

Escopo do Relatório Global do Mercado de Polioximetileno (POM)

O polioximetileno (POM), também conhecido como acetal, poliacetal ou poliformaideído, é definido como um termoplástico de engenharia semicristalino de alto desempenho, caracterizado por rigidez excepcional, baixo atrito, alta resistência e superior estabilidade dimensional. É amplamente utilizado como substituto de metais em componentes de precisão, como engrenagens, rolamentos e peças de transportadores.

O mercado é segmentado por tipo de forma, setor de usuário final e geografia. Por tipo de forma, o mercado é segmentado em chapa, barra e tubo, e outros. Por setor de usuário final, o mercado é segmentado em aeroespacial, automotivo, elétrico e eletrônico, industrial e maquinário, e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de fotorresiste em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Chapa |

| Barra e Tubo |

| Outros |

| Aeroespacial |

| Automotivo |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Forma | Chapa | |

| Barra e Tubo | ||

| Outros | ||

| Por Setor de Usuário Final | Aeroespacial | |

| Automotivo | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor de Usuário Final - Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico, e Outros são os setores de usuário final considerados no mercado de polioximetileno.

- Resina - No âmbito do estudo, é considerada a resina virgem de polioximetileno em formas primárias, como pó, pellet, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto formado por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é denominado fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura