Tamanho e Participação do Mercado de Emulsões de Polímeros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Emulsões de Polímeros por Mordor Intelligence

O tamanho do Mercado de Emulsões de Polímeros deve crescer de USD 29,13 bilhões em 2025 para USD 30,99 bilhões em 2026 e está previsto para atingir USD 42,21 bilhões até 2031, a um CAGR de 6,38% no período 2026-2031. O crescimento é impulsionado pelo endurecimento das normas globais de qualidade do ar, que aceleram a substituição de tecnologias à base de solventes por sistemas à base de água, especialmente em tintas arquitetônicas e acabamentos industriais. A adoção acelerada também é sustentada por avanços recentes na polimerização em emulsão fotoiniiciada sem surfactante, que reduzem a energia de processamento e melhoram a estabilidade coloidal pubs.rsc.org. As proibições regulatórias de adesivos à base de solventes na Europa, juntamente com mandatos paralelos de baixo teor de COV na América do Norte e na Ásia, estão impulsionando as cadeias de valor de embalagens, automotivo e construção em direção a químicas sustentáveis. Os fornecedores estão respondendo com monômeros de base biológica, plantas movidas a energia renovável e plataformas de formulação guiadas digitalmente que comprimem o tempo de lançamento no mercado de novos graus.

Principais Conclusões do Relatório

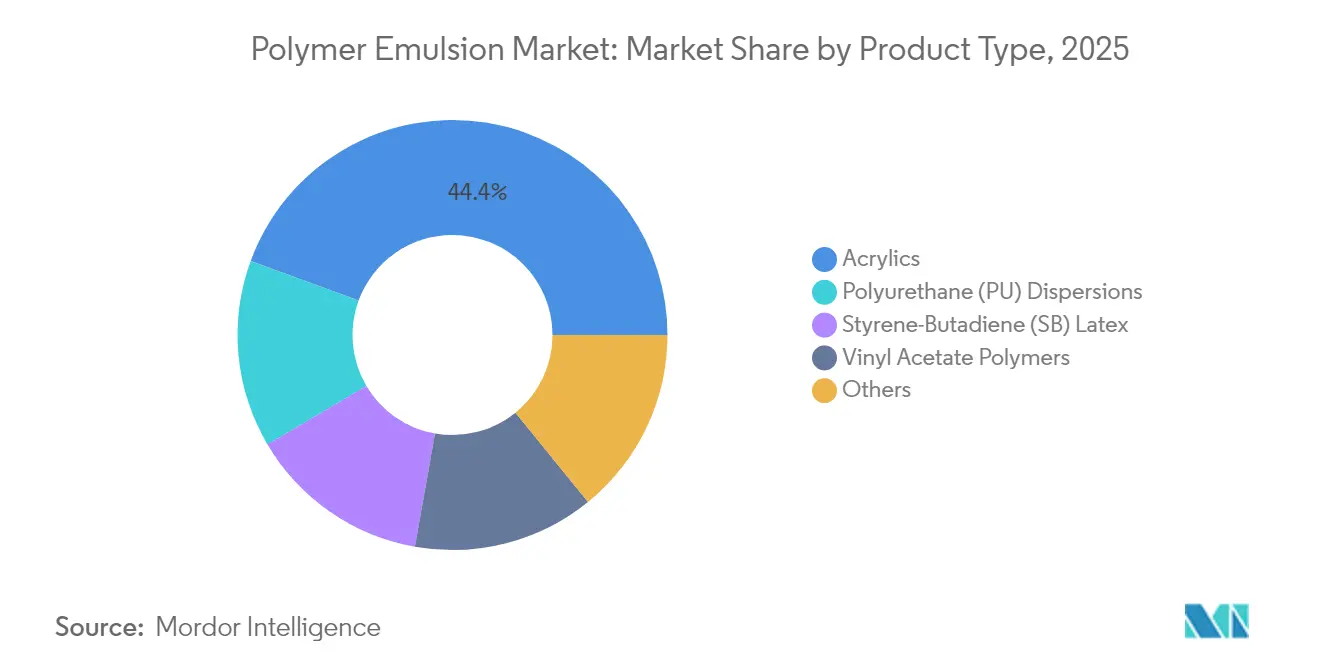

- Por tipo de produto, os acrílicos lideraram com 44,40% de participação na receita em 2025, enquanto as dispersões de poliuretano têm previsão de expansão a um CAGR de 6,78% até 2031.

- Por aplicação, tintas e revestimentos representaram 45,70% da participação no tamanho do mercado de emulsões de polímeros em 2025; adesivos e suporte para carpetes avançam a um CAGR de 6,95%.

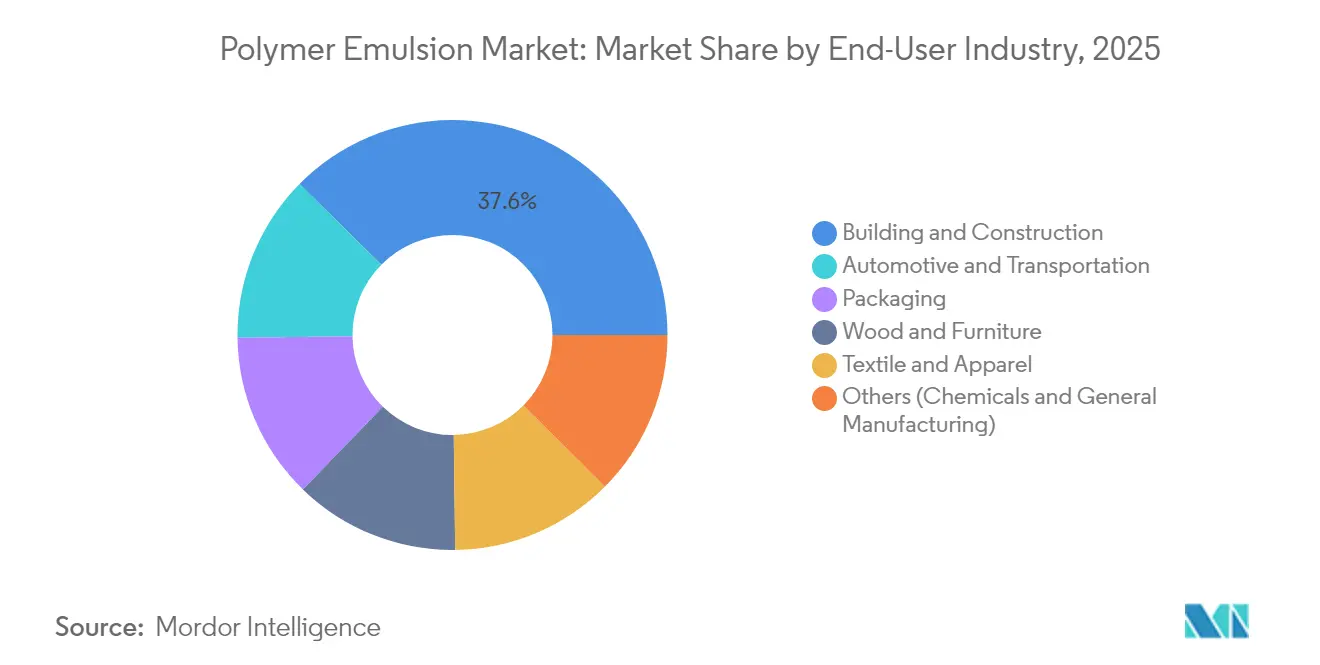

- Por setor do usuário final, construção civil deteve 37,60% da participação no mercado de emulsões de polímeros em 2025, enquanto o setor automotivo e de transporte é o de crescimento mais rápido, com CAGR de 7,29%.

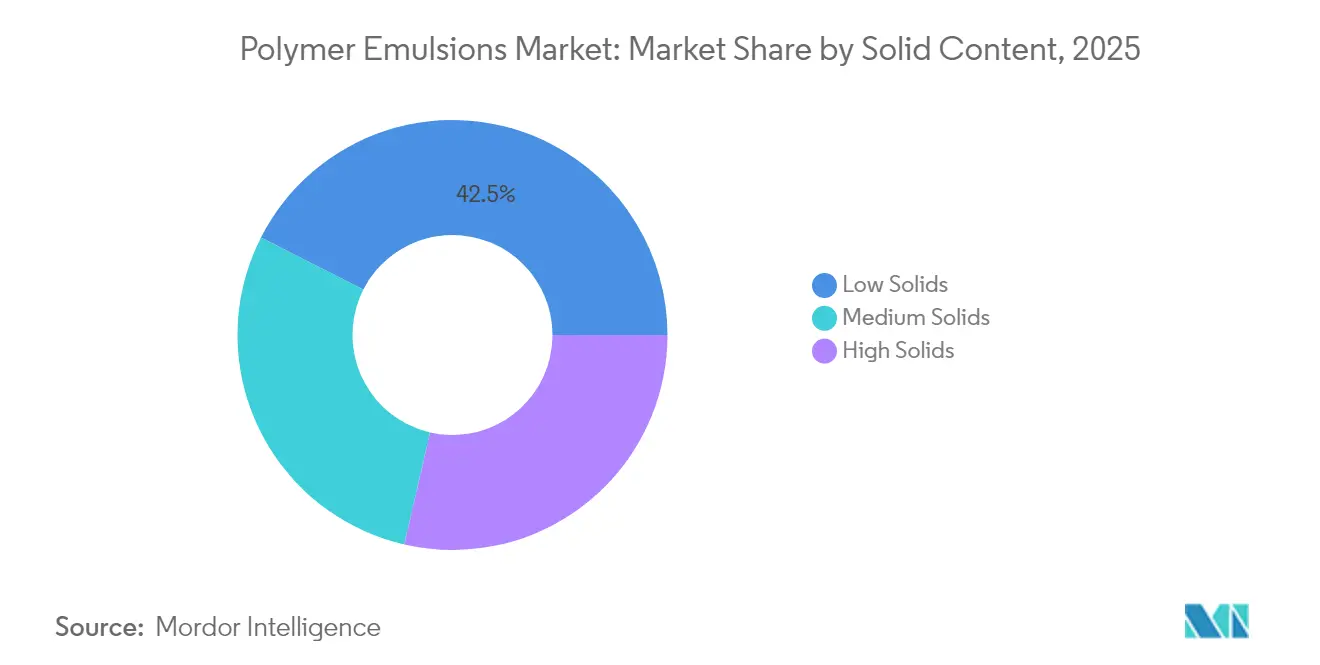

- Por teor de sólidos, os graus de baixo teor de sólidos capturaram 42,50% de participação em 2025; as formulações de médio teor de sólidos estão previstas para registrar um CAGR de 7,26%.

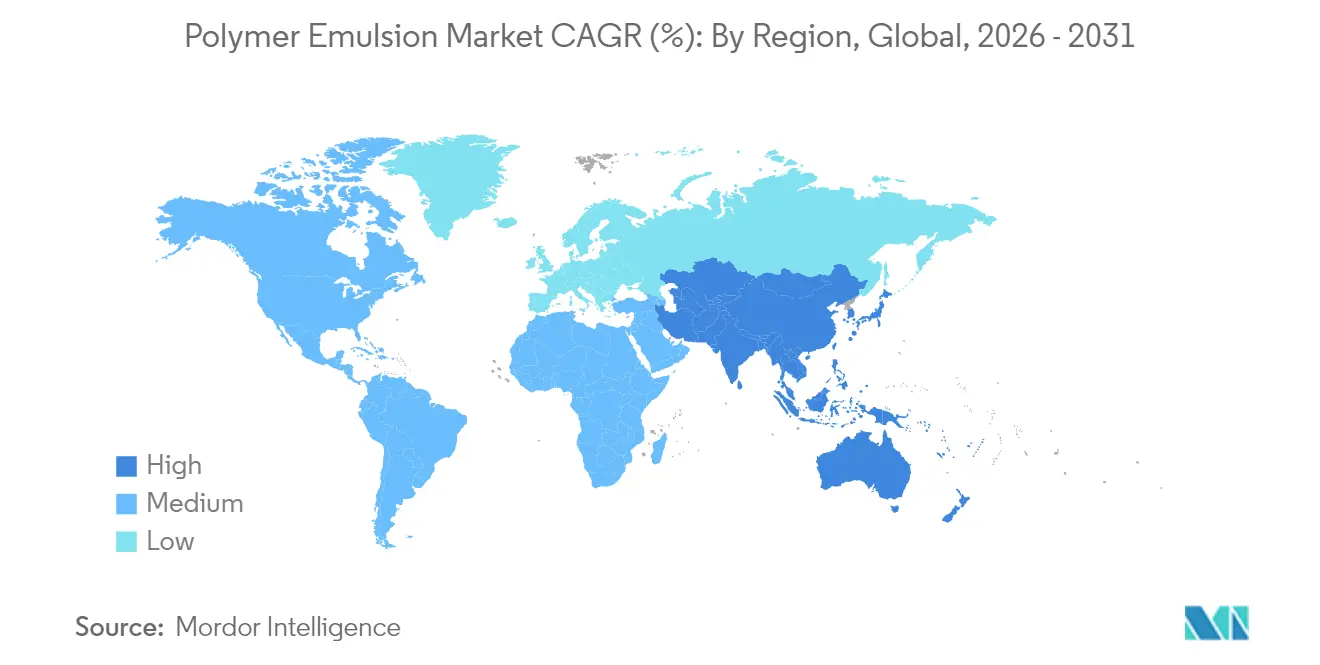

- Por geografia, a Ásia-Pacífico comandou 40,85% da receita em 2025 e lidera o crescimento regional a um CAGR de 7,11%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Emulsões de Polímeros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para Revestimentos à Base de Água com Baixo Teor de COV Impulsionada pelo Boom da Construção na Ásia | +1.80% | Ásia-Pacífico, com repercussão na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda Automotiva OEM por Acabamentos Ecológicos Resistentes a Arranhões na América do Norte e Europa | +1.50% | América do Norte e Europa, com influência emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proibições da UE sobre Adesivos à Base de Solventes Impulsionando a Adoção de Emulsões para Embalagens | +1.30% | Europa, com implicações para a cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Expansões de Capacidade de Plantas de Emulsão Acrílica nos Países do CCG | +1.00% | Oriente Médio, com impacto de exportação para Europa e Ásia | Médio prazo (2-4 anos) |

| Aumento do Uso nos Setores Têxtil e de Papel | +0.90% | Global, com concentração na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Revestimentos à Base de Água com Baixo Teor de COV Impulsionada pelo Boom da Construção na Ásia

As megacidades asiáticas continuam a adicionar habitações e infraestrutura em ritmo recorde, aumentando a demanda por tintas externas e internas à base de água que cumprem metas rigorosas de emissões. O mais recente plano de qualidade do ar da China e o Código Nacional de Construção atualizado da Índia promovem revestimentos abaixo de 50 g de COV l⁻¹, estimulando a rápida substituição de alquídicos à base de solventes. Os fabricantes respondem com látexes acrílicos, como o ESACOTE AC 509 da Lamberti, que combina resistência à corrosão com baixo odor[1]Lamberti, "A Próxima Geração de Revestimentos DTM Sustentáveis e de Alto Desempenho," surfacetreatment.lamberti.com. Os benefícios de saúde e segurança, a limpeza mais fácil e os menores limites de exposição dos trabalhadores reforçam a preferência por esses sistemas, criando um ciclo de retroalimentação positivo que vai além da mera conformidade e consolida a demanda de longo prazo no mercado de emulsões de polímeros.

Demanda Automotiva OEM por Acabamentos Ecológicos Resistentes a Arranhões

Os montadores de veículos na América do Norte e na Europa agora especificam pacotes de primer-surfacer e verniz à base de água que igualam a durabilidade dos solventes enquanto reduzem as pegadas de carbono. Os formuladores empregam matrizes híbridas de poliuretano-acrílico com blocos de autocrosslinking para alcançar dureza e resistência a marcas. A linha WATERSOL AC da Sun Chemical ilustra esse progresso com revestimentos que oferecem alto brilho e baixo microarranhão, eliminando até 90% dos COVs. Com os obstáculos de desempenho convencionais removidos, os proprietários de marcas comercializam credenciais de sustentabilidade, acelerando o crescimento de volume nas plantas automotivas globais.

Proibições da UE sobre Adesivos à Base de Solventes Impulsionando a Adoção de Emulsões para Embalagens

O Pacto Ecológico Europeu restringe os adesivos de laminação à base de tolueno e xileno, forçando os conversores a adotar emulsões acrílicas e dispersões de poliuretano. Os novos graus à base de água atingem resistências de ligação comparáveis às dos hot-melts de butila em menores gramaturas de revestimento, reduzindo o custo de material e melhorando a reciclabilidade. A Avery Dennison documenta o sucesso de substituição direta em embalagens flexíveis para alimentos onde a resistência ao enchimento a frio e a transparência são obrigatórias[2]Avery Dennison, "Uso de Adesivos em Emulsão de Alto Desempenho para Construção Civil," performancepolymers.averydennison.com. Como as linhas de embalagem operam em altos volumes, a mudança desloca materialmente a demanda global de resinas e fornece instalações de referência que reduzem o risco de adoção em outros setores.

Aumento do Uso nos Setores Têxtil e de Papel

Os revestimentos de barreira funcional para papelão substituem os tratamentos à base de flúor por emulsões de estireno-acrilato à base de água que resistem à gordura e ao vapor. Simultaneamente, as fábricas têxteis adotam dispersões de poliuretano biodegradáveis apresentadas pela Covestro na Techtextil 2025. A melhoria na recuperação elástica, na solidez da cor e nas membranas respiráveis abre novos canais de receita, particularmente em artigos esportivos e de serviço alimentar descartável. O duplo impulso de dois grandes setores de processo garante um patamar de demanda de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Monômeros de Butadieno e Acrilato | -1.20% | Global, com efeito pronunciado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacuna de Desempenho em Relação aos Revestimentos à Base de Solventes em Usos de Alta Exigência | -0.80% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Interrupções no Fornecimento de VAM na Europa | -0.60% | Europa, com efeitos em cascata nas cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Monômeros de Butadieno e Acrilato

As oscilações rápidas de matérias-primas comprimem as margens dos produtores de látex, especialmente para os graus de estireno-butadieno vinculados aos custos flutuantes da nafta. As fórmulas contratuais raramente se ajustam mais rapidamente do que trimestralmente, expondo os fornecedores durante os picos. As empresas diversificam as aquisições e exploram acrílicos à base de açúcar para estabilizar os orçamentos de insumos, mas a volatilidade de curto prazo continua a pesar sobre a lucratividade e pode atrasar as atualizações de capital.

Lacuna de Desempenho em Relação aos Revestimentos à Base de Solventes em Usos de Alta Exigência

As químicas à base de água ainda ficam atrás dos epóxis à base de solventes em imersão química, alta temperatura e primers de loja de cura ultrarrápida. A Croda aborda a lacuna com surfactantes reativos que constroem reticulações internas e aumentam as propriedades de barreira[3]Croda Industrial Specialties, "Soluções Sustentáveis para Revestimentos," crodaindustrialspecialties.com. O progresso é mensurável, mas os usuários finais nos segmentos marítimo, de petróleo e gás e de processamento de alimentos adotam de forma conservadora, limitando o volume total endereçável até que os polímeros de próxima geração comprovem paridade no ciclo de vida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança dos Acrílicos Continua em Meio ao Impulso do Poliuretano

As resinas acrílicas controlaram 44,40% do volume de 2025 e geraram USD 12,93 bilhões em 2025. O segmento se beneficia de ampla compatibilidade, sólida resistência às intempéries e aprovações regulatórias rápidas, consolidando seu papel como plataforma padrão em tintas decorativas, selantes e etiquetas autoadesivas. Os graus EcoVAE da Celanese combinam baixo odor com resistência à esfregação Classe A, satisfazendo os esquemas de construção verde. O látex de estireno-butadieno permanece uma escolha econômica para revestimento de papel e suporte para carpetes, embora o crescimento seja modesto à medida que a qualidade da fibra reciclada melhora. Os polímeros de acetato de vinila sustentam demanda estável em compostos de gesso e massa corrida onde a flexibilidade é essencial. O grupo "Outros", incluindo emulsões modificadas com silicone e de origem biológica, expande-se seletivamente em nichos de alta margem, como filmes médicos. As dispersões de poliuretano, no entanto, avançam mais rapidamente a um CAGR de 6,78%, impulsionadas por aplicações automotivas premium, embalagens flexíveis e acabamentos especiais para pisos, onde a resistência, a clareza e a resistência à hidrólise justificam preços mais elevados. Coletivamente, a diversificação de produtos ancora a resiliência no mercado de emulsões de polímeros.

O impulso por menor carbono incorporado estimula investimentos em processos fotoiniiciados sem surfactante que controlam a formação de espuma e reduzem os COVs. Trabalhos laboratoriais mostram látices estáveis a 55% de sólidos sem sistemas de sabão tradicionais, o que pode simplificar a conformidade e o tratamento de efluentes. Os fornecedores que integram esses métodos estão posicionados para capturar prêmios de pioneirismo. À medida que o acrílico de base biológica e o butadieno por rota de açúcar escalam, as pontuações de impacto no ciclo de vida devem cair ainda mais, alinhando-se com as metas de escopo 3 das principais marcas a jusante e reforçando a narrativa de sustentabilidade que impulsiona o setor de emulsões de polímeros.

Por Aplicação: Regulamentações Redefinem os Padrões de Uso

Tintas e revestimentos consumiram 45,70% da demanda de 2025, equivalente a USD 13,31 bilhões em 2025. Limites rigorosos de COV incentivam a conversão de sistemas decorativos, protetores e automotivos para plataformas à base de água. O acrílico direto ao metal da Lamberti, que iguala a proteção contra corrosão de solventes a 120 µm de filme seco, exemplifica como a paridade de desempenho desbloqueia a adoção em aplicações de alta exigência. Adesivos e suporte para carpetes registram o CAGR mais rápido de 6,95%, à medida que embalagens flexíveis e fitas de construção eliminam os acrílicos à base de solventes. Os autoadesivos à base de água agora suportam armazenamento em freezer e exposição a UV, ampliando seu conjunto de funções.

Papel e papelão permanecem estáveis, mas estão passando por mudanças qualitativas. As barreiras à base de água incorporando éster vinílico de ácido versático melhoram a resistência à umidade e ao óleo, permitindo a substituição de copos e bandejas com extrusão de polietileno por estruturas de material único. Ligantes têxteis, de couro e emergentes para impressão 3D preenchem o diversificado grupo "Outros". Em todos os segmentos, os sistemas de correspondência de cores digital e controle de viscosidade em linha reduzem a variabilidade dos lotes, normalizando ainda mais o uso à base de água e elevando a trajetória do mercado de emulsões de polímeros.

Por Setor do Usuário Final: Construção Domina enquanto o Automotivo Acelera

O setor de construção civil representou 37,60% da receita em 2025, equivalente a USD 10,95 bilhões. A demanda escala com megaprojetos na Ásia, programas de retrofit na Europa e habitação apoiada por estímulos na América do Norte. Os polímeros de látex melhoram a resistência à água e a ponte de fissuras em argamassas cimentícias, com estudos recentes confirmando maior resistência à compressão sob exposição a cloreto-sulfato. O setor automotivo e de transporte registra um CAGR de 7,29%, à medida que os fabricantes de equipamentos originais se comprometem com vernizes à base de água que satisfazem a aparência Classe A e garantias de corrosão de 10 anos. Embalagens, madeira e móveis sustentam volumes confiáveis, cada um beneficiando-se de acabamentos internos de baixo odor que apoiam as reivindicações de sustentabilidade das marcas. O processamento químico e a manufatura geral completam os usos especializados diversos e adotam emulsões quando a energia de cura, o controle de odor ou a conformidade com o contato com alimentos são relevantes. Coletivamente, os perfis de uso final em evolução sustentam uma demanda robusta em todo o mercado de emulsões de polímeros.

Por Teor de Sólidos: O Equilíbrio entre Desempenho e Regulamentação Evolui

As formulações abaixo de 45% de sólidos capturaram 42,50% do volume de 2025, graças à maior facilidade de bombeamento e à ampla familiaridade entre os formuladores. Os graus de médio teor de sólidos (45-55%) registram o CAGR mais alto de 7,26%, atingindo o ponto ideal entre dureza do acabamento, tempo de secagem reduzido e conformidade regulatória. Os produtores empregam surfactantes reativos e agentes de transferência de cadeia para manter a estabilidade nesses sólidos mais elevados. As emulsões de alto teor de sólidos acima de 55% ocupam posições especializadas em revestimentos de madeira curáveis por radiação e primers metálicos OEM de secagem rápida, onde cada grama de água removida reduz a energia do forno. O progresso técnico contínuo eleva gradualmente o teor geral de sólidos, reduzindo as emissões de transporte e apoiando os objetivos de escopo 3 a jusante, reforçando assim a competitividade de longo prazo do mercado de emulsões de polímeros.

Análise Geográfica

A Ásia-Pacífico comandou 40,85% da receita em 2025, equivalente a USD 11,90 bilhões, e está projetada para crescer a um CAGR de 7,11% até 2031. Os booms de construção na China, Índia, Indonésia e Vietnã consomem vastos volumes de látex arquitetônico, enquanto as montadoras regionais aplicam revestimentos superiores à base de água resistentes a arranhões. As adições de capacidade por fornecedores multinacionais na China e em hubs emergentes como o Vietnã encurtam os prazos de entrega e protegem os compradores das oscilações de frete. O Japão e a Coreia do Sul se concentram em nichos de alto desempenho — filmes ópticos, revestimentos condutores e acabamentos de couro ecológicos — onde a profundidade de pesquisa e desenvolvimento doméstica garante preços premium.

A América do Norte ocupa a posição de segunda maior região. Os Estados Unidos impulsionam a adoção à base de água em reformas, infraestrutura e fabricação de veículos elétricos. A demanda por formulações de baixo odor e secagem rápida leva os fornecedores a lançar híbridos acrílico-PU de próxima geração. O Canadá mantém consumo saudável em acabamentos para madeira e graus para embalagens. As plantas de montagem de eletrodomésticos e automotivos em rápida expansão no México elevam a demanda local, auxiliadas pelas tendências de nearshoring que atraem as cadeias de suprimentos de revestimentos para o sul.

A Europa permanece um mercado fundamental moldado pelos mandatos agressivos de redução de solventes da UE. Alemanha, França, Reino Unido e Itália implementam códigos nacionais de construção verde que aceleram as conversões em tintas decorativas e produtos de manutenção industrial. A proibição do bloco sobre adesivos de laminação à base de solventes impulsiona a rápida adoção de químicas à base de água nas linhas de embalagens flexíveis. Enquanto isso, as restrições de matérias-primas decorrentes de interrupções periódicas de VAM ressaltam as preocupações com a segurança do fornecimento, levando os conversores a qualificar fontes duplas na Europa Oriental e no Oriente Médio.

A América do Sul e o Oriente Médio e África detêm participações menores, mas exibem impulso notável. O Brasil se beneficia de programas de infraestrutura e habitação que expandem o uso de argamassa de látex. O Oriente Médio aproveita a vantagem de matérias-primas; novas plantas de emulsão acrílica na Arábia Saudita e nos Emirados Árabes Unidos exportam para a Europa e a Ásia, alterando os fluxos comerciais. A África do Sul ancora o consumo africano com projetos de estradas e habitação apoiados pelo governo que exigem revestimentos duráveis de baixo teor de COV. Nessas regiões emergentes, os governos fazem referência crescente às diretrizes de qualidade do ar interno da Organização Mundial da Saúde, alinhando as regulamentações locais com as normas globais e garantindo demanda sustentada para o mercado de emulsões de polímeros.

Análise da cadeia de valor

A cadeia de valor das emulsões poliméricas começa com matérias-primas petroquímicas e de base biológica a montante (notadamente monômeros de acrilatos, estireno, butadieno e acetato de vinila), juntamente com aditivos como surfactantes, iniciadores e modificadores funcionais (incluindo surfactantes reativos e auxiliares de reticulação usados para aumentar os sólidos ou melhorar a durabilidade). A polimerização em emulsão é realizada em reatores batelada ou contínuos, seguida de controle de qualidade para distribuição de tamanho de partícula, viscosidade e estabilidade. A partir daí, o produto é embalado e distribuído principalmente em formatos a granel ou IBC, dada sua natureza à base de água.

A demanda a jusante se concentra em tintas e revestimentos, adesivos (incluindo embalagens flexíveis e construção), revestimentos de papel e papelão, dorso de carpetes e têxteis. Nesses segmentos, os formuladores misturam emulsões com pigmentos, cargas e aditivos de desempenho, e então abastecem OEMs, conversores e canais de materiais de construção. O midstream é cada vez mais moldado por esforços de regionalização e segurança de suprimento, com produtores e principais formuladores trabalhando para reduzir a exposição à volatilidade de frete e a interrupções de matérias-primas. A BASF destacou essa mudança em 2026 ao expandir a capacidade de dispersão em Mangalore, Índia (adicionando uma nova linha de produção) e inaugurar a produção ampliada de dispersões em Durban, África do Sul, ambas voltadas para atender clientes locais e regionais de tintas, produtos químicos para construção e papel. Os gargalos ainda acompanham as oscilações de preço e disponibilidade de monômeros (incluindo restrições de monômero de acetato de vinila na Europa mencionadas no contexto do relatório), enquanto a diferenciação está avançando para processos de maior teor de sólidos, menor espuma e mais pobres em surfactantes, que reduzem o uso de energia e a carga de tratamento de águas residuais para fabricantes de resina e formuladores de uso final.

Cenário Competitivo

A estrutura do mercado permanece moderadamente consolidada. Os grandes players globais — BASF, Dow, Arkema, DIC CORPORATION e Synthomer plc — competem com especialistas regionais pela participação nas famílias de acrílico, acetato de vinila, estireno-butadieno e poliuretano. A intensidade competitiva está aumentando à medida que os clientes priorizam as pegadas de carbono do berço ao portão, juntamente com custo e desempenho. Os produtores investem em rotas bio-acrílicas, certificações de balanço de massa e circuitos de reutilização de águas residuais para diferenciar as credenciais de sustentabilidade.

Os movimentos estratégicos se alinham com essa agenda. A Arkema defende parcerias de inovação aberta em torno de monômeros de origem biológica e embalagens de látex recicláveis, elevando seu perfil nos fóruns de revestimentos europeus e norte-americanos. A Lubrizol comprometeu USD 20 milhões para expandir a capacidade de dispersão de poliuretano e apoiar clientes de embalagens premium que buscam desempenho holográfico de hot-stamp sem odor de solvente. A BASF pilota plataformas de formulação orientadas por IA que modelam a microestrutura do polímero, encurtando os ciclos de desenvolvimento para graus de baixo carbono. As startups exploram espaços em branco, visando nichos de bio-látex e fotopolímero de alto teor de sólidos que os titulares abordam mais lentamente.

A digitalização ganha importância em todo o mercado de emulsões de polímeros. Sensores de infravermelho próximo em linha otimizam a distribuição do tamanho de partículas, reduzindo as taxas de produtos fora de especificação, enquanto ferramentas de blockchain documentam o conteúdo renovável para auditores a jusante. Os players de médio porte adotam pacotes de processos licenciados para superar reatores mais antigos. A convergência da química verde e da manufatura inteligente intensifica a corrida competitiva e beneficia os compradores por meio de maior escolha e personalização mais rápida.

Líderes do Setor de Emulsões de Polímeros

BASF

Dow

Arkema

DIC CORPORATION

Synthomer plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A criação de oportunidades em emulsões poliméricas está ligada à contínua substituição das tecnologias à base de solvente em revestimentos arquitetônicos, acabamentos industriais e adesivos para embalagens, onde requisitos de conformidade e mandatos de marca mantêm os sistemas à base de água em foco. A localização de capacidade é uma alavanca visível. A BASF expandiu a produção de dispersão de polímeros em Durban, África do Sul (março de 2026) e avançou uma nova linha de dispersões em Mangalore, Índia (fevereiro de 2026), alinhando a oferta com clientes de alto volume de tintas, materiais de construção e papel, reduzindo o risco de prazo de entrega. O contexto do relatório também aponta para adições de capacidade regional, incluindo a WYN Polymers, que anunciou a partida de um novo reator que eleva a produção de polímeros à base de água em cerca de 30% em abril de 2026, apoiando um retorno mais rápido para grades personalizados.

Ainda há espaço em branco onde os requisitos de desempenho restringem a adoção de sistemas à base de água, particularmente em aplicações de uso pesado e cura rápida que historicamente favoreceram os sistemas à base de solvente. O contexto do relatório aponta para caminhos químicos que abordam essas lacunas, incluindo surfactantes reativos para propriedades de barreira aprimoradas e polimerização em emulsão fotoiniciada sem surfactante, voltada para maior estabilidade coloidal e menor energia de processamento. A discussão também destaca o impulso de P&D em torno de poliuretanos à base de água com alto teor de sólidos para revestimentos e adesivos premium, juntamente com a integração de monômeros de base biológica já enfatizada entre os principais fornecedores no relatório. Juntas, essas linhas de desenvolvimento apoiam a diferenciação em formulações de baixo odor, baixo COV e menor carbono nas cadeias de valor de construção, automotiva e embalagens.

Desenvolvimentos recentes do setor

- Junho de 2026: A BASF anunciou planos para fortalecer sua presença em dispersões com a adição de uma nova linha de produção em sua unidade de Mangalore, Índia, visando à demanda de tintas arquitetônicas, produtos químicos para construção e aplicações de papel. A medida reforça um modelo de fornecimento regional que reduz a exposição logística para ligantes à base de água de alto volume e apoia um atendimento mais rápido aos formuladores locais.

- Março de 2025: A Lamberti introduziu a ESACOTE AC 509, uma emulsão acrílica à base de água projetada para revestimentos diretos sobre metal que exigem forte adesão e resistência à corrosão. O produto oferece uma via prática para usuários industriais migrarem de sistemas à base de solvente, mantendo o foco nos requisitos de desempenho de proteção.

- Abril de 2024: A Lubrizol anunciou um investimento de 20 milhões de dólares para aprimorar a fabricação de emulsão acrílica em sua unidade de Gastonia, Carolina do Norte, visando aumentar a capacidade e melhorar a eficiência operacional. O investimento apoia a disponibilidade regional de ligantes à base de água de alto desempenho para clientes de revestimentos e ajuda a estabilizar o fornecimento para programas de formulação sensíveis ao tempo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para esta metodologia, o mercado de emulsões poliméricas abrange dispersões poliméricas à base de água produzidas por polimerização em emulsão e vendidas como ligantes líquidos para usuários a jusante, como formuladores de revestimentos, adesivos, papel e afins.

Exclusões de escopo: excluímos polímeros em pó seco, pós de látex redispersíveis e resinas à base de solvente que não sejam comercializadas como emulsões aquosas.

Visão geral da segmentação

- Por Tipo de Produto

- Acrílicos

- Látex de Estireno-Butadieno (SB)

- Polímeros de Acetato de Vinila

- Homopolímero de PVA

- Outros Acetatos de Vinila

- Dispersões de Poliuretano (PU)

- Outros

- Por Aplicação

- Tintas e Revestimentos

- Adesivos e Suporte para Carpetes

- Papel e Papelão

- Outros

- Por Setor do Usuário Final

- Construção Civil

- Automotivo e Transporte

- Embalagens

- Madeira e Móveis

- Têxtil e Vestuário

- Outros (Produtos Químicos e Manufatura Geral)

- Por Teor de Sólidos

- Alto Teor de Sólidos (mais de 55%)

- Médio Teor de Sólidos (45-55%)

- Baixo Teor de Sólidos (menos de 45%)

- Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o limite do mercado e mapear onde as emulsões poliméricas são realmente vendidas como dispersões aquosas nas cadeias de valor de revestimentos, adesivos e papel. Contamos com fontes públicas como o USGS, o US Census Bureau e estatísticas de comércio da ONU, além de revisarmos dados químicos e de emissões ambientais da EPA e da ECHA para contexto de demanda e regional. Para direção da demanda do setor, referenciamos entidades comerciais como a American Coatings Association.

Revisamos relatórios anuais de empresas, apresentações a investidores e literatura técnica de produtos, além de cobertura de imprensa confiável, para capturar movimentos de capacidade, posicionamento de produtos e comentários sobre demanda em nível de aplicação. Quando era necessária maior clareza, usamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, buscas de patentes e sinais comerciais em nível de remessa para verificar tendências e validar premissas. As fontes documentais mencionadas acima são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram realizadas com partes interessadas em toda a cadeia de valor, incluindo fornecedores de matéria-prima, produtores de emulsão, formuladores, distribuidores e grandes usuários finais em revestimentos, adesivos e papel. As respostas dos entrevistados foram usadas para confirmar a movimentação da demanda, o comportamento típico de preços e o ritmo de substituição entre os tipos de polímeros. Discussões de acompanhamento então fecharam as lacunas que restaram após a pesquisa documental.

Distribuição dos entrevistados do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 14% | APAC: 47% |

| Nível médio: 44% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Empresas menores: 22% | Gerentes: 58% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os indicadores de demanda de revestimentos, adesivos e papel foram traduzidos em um conjunto alcançável de demanda de ligantes, depois filtrados para a parcela tipicamente atendida por emulsões poliméricas aquosas. Para manter os totais fundamentados, realizamos verificações seletivas bottom-up usando amostras de volume e pontos de preço por família de resina, apoiadas por feedback de fornecedores e canais. O modelo foi ajustado quando divergências repetidas foram observadas.

As principais entradas rastreadas no modelo incluíram atividade de construção e reforma, que impulsiona tendências de produção de revestimentos arquitetônicos, embalagens e papelão, além de indicadores de instalação de carpetes e pisos. Também usamos taxas típicas de carga de ligante por aplicação e movimentos de preços observados que refletem oscilações de custo de monômeros e energia. As previsões foram construídas usando análise de cenários, apoiadas por opiniões de especialistas sobre o ritmo de adoção de sistemas à base de água com baixo COV, como as regulamentações se tornam mais rígidas nas principais economias e como as adições de capacidade afetam o aperto da oferta. Quando as entradas em nível de país eram escassas, preenchemos as lacunas usando indicadores substitutos, como produção de revestimentos e dependência de importações, e depois revalidamos essas premissas por meio de feedback de entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, incluindo tendências regionais de demanda de revestimentos, fluxos comerciais de insumos relevantes e verificações de consistência entre volumes implícitos e faixas de preço realistas. Os valores discrepantes foram sinalizados para revisão, avaliados por um segundo analista, e os entrevistados foram recontatados quando uma grande variação não podia ser explicada por escopo ou tempo.

O modelo e as premissas são atualizados em um ciclo anual, com ajustes intermediários quando ocorrem eventos relevantes, como grandes paralisações de fábricas, expansões ou choques de custo acentuados que alteram o comportamento de preços. Antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atualizada disponível naquele momento.

Comparação do Tamanho do Mercado de Emulsões Poliméricas da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para emulsões poliméricas frequentemente divergem porque o limite do produto pode mudar entre dispersões aquosas e famílias mais amplas de látex ou resina, e porque diferentes estudos escolhem diferentes anos-base. Outras causas comuns incluem o momento cambial, se os valores são reportados no nível do produtor ou a jusante, e como o preço é conduzido ao longo da previsão.

Na prática, as maiores oscilações geralmente vêm de saber se as dispersões de poliuretano e ligantes adjacentes à base de água são contados da mesma maneira, e se formas secas, como pós redispersíveis, são misturadas ao total. Algumas estimativas também mostram uma progressão de preços mais rápida a partir de movimentos de monômeros, sem confirmar o que é sustentado na precificação de contratos em revestimentos e adesivos, o que pode elevar o valor inicial. A tabela reflete essas escolhas de escopo e tempo, em que os pós secos são mantidos fora do total e o ponto de partida é alinhado às atualizações de 2026, uma etapa de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 30,99 bilhões de dólares (2026) | |

| Consultoria Global A | 36,30 bilhões de dólares (2025) | Usa uma estrutura mais ampla de polímeros de emulsão e pode antecipar valor ao incluir categorias adicionais de dispersão, e ao ancorar a série em um ano-base diferente. |

| Editora do Setor B | 30,96 bilhões de dólares (2024) | Ancora a série em um ano-base de 2024 e pode aplicar escopos de uso final combinados e cronogramas de receita que não estão consistentemente alinhados às vendas de emulsão líquida. |

No geral, a dispersão entre os três valores é explicada principalmente pela seleção do ano-base e pelo que é contado como produto de emulsão em comparação com formatos adjacentes. Ao vincular a construção a sinais claros de demanda de uso final e verificar os preços implícitos em relação às faixas das entrevistas, o número final permanece rastreável a etapas que podem ser repetidas durante as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de emulsões de polímeros?

O tamanho do mercado de emulsões de polímeros é de USD 30,99 bilhões em 2026 e está previsto para atingir USD 42,21 bilhões até 2031.

Qual tipo de produto detém a maior participação de mercado?

As emulsões acrílicas representam 44,40% da receita em 2025, liderando devido à versatilidade e à aceitação regulatória.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para expandir a um CAGR de 7,11% de 2026 a 2031, impulsionada pela demanda de construção e automotiva.

Quais são os principais impulsionadores de crescimento?

Regras mais rígidas de COV, proibições da UE sobre adesivos à base de solventes, adições de capacidade no Oriente Médio e crescente demanda automotiva por acabamentos ecológicos juntos adicionam mais de 5% ao CAGR projetado.

Como os produtores estão lidando com a volatilidade das matérias-primas?

As estratégias incluem o desenvolvimento de monômeros de base biológica, diversificação de fornecimento e integração vertical para estabilizar as margens contra as oscilações de preços do butadieno e do acrilato.

Página atualizada pela última vez em: