Tamanho e Participação do Mercado de Pipetas, Pipetadores e Acessórios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pipetas, Pipetadores e Acessórios por Mordor Intelligence

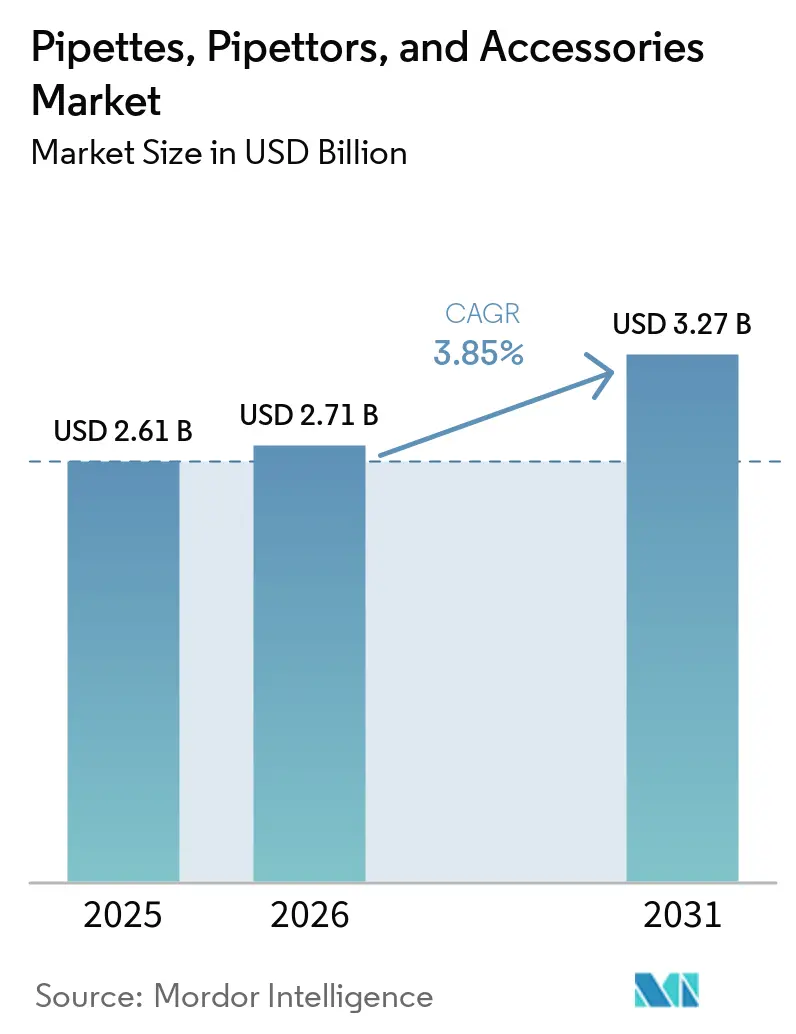

O tamanho do Mercado de Pipetas, Pipetadores e Acessórios tem projeção de USD 2,61 bilhões em 2025, USD 2,71 bilhões em 2026, e de atingir USD 3,27 bilhões até 2031, crescendo a um CAGR de 3,85% de 2026 a 2031.

O mercado está crescendo porque laboratórios de descoberta de medicamentos, genômica e manufatura baseada em células precisam de maior precisão no manuseio de líquidos, controle de processos mais rigoroso e melhor documentação em fluxos de trabalho rotineiros. A demanda também está se deslocando para produtos que permanecem integrados às operações diárias do laboratório, o que eleva o valor de acessórios, sistemas de calibração e ferramentas vinculadas a software ao lado dos instrumentos principais. O mercado de pipetas, pipetadores e acessórios também está sendo moldado por uma clara tendência de afastamento da concorrência baseada apenas em precisão mecânica, pois os compradores agora analisam mais detalhadamente a rastreabilidade digital, a integração de fluxos de trabalho e a repetibilidade em ambientes multiusuário. A demanda regional permanece desigual, com a América do Norte detendo a maior base de receita, enquanto a Ásia-Pacífico se expande mais rapidamente à medida que a capacidade laboratorial cresce em vários programas de ciências da vida patrocinados pelo Estado e pelo setor privado. O posicionamento competitivo no mercado de pipetas, pipetadores e acessórios depende, portanto, da capacidade do fornecedor de atender aos requisitos de qualidade regulamentados, à demanda recorrente por consumíveis e às preferências de sustentabilidade em evolução, sem perder relevância nos canais institucionais sensíveis ao preço.

Principais Conclusões do Relatório

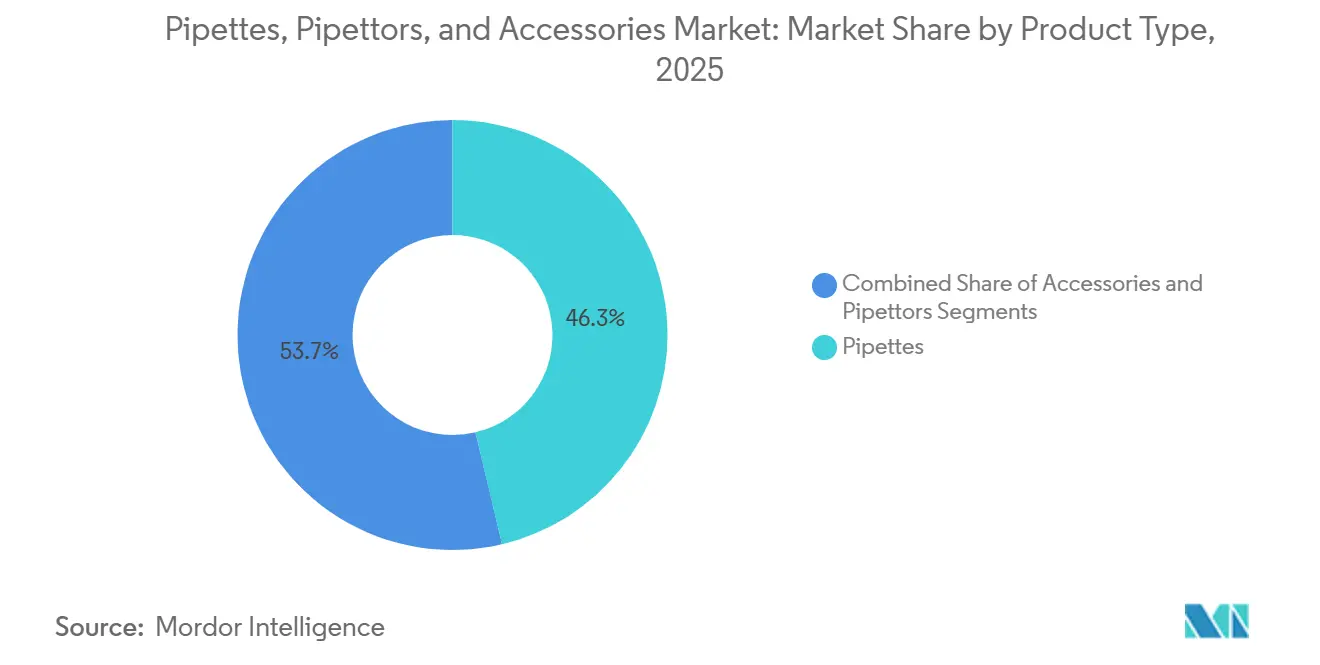

- Por tipo de produto, as Pipetas detinham 46,31% da participação de receita em 2025, enquanto os Acessórios têm previsão de expansão a um CAGR de 4,38% até 2031.

- Por material, o Vidro representou 45,24% da receita em 2025, enquanto o Plástico tem projeção de registrar o maior CAGR de 5,52% até 2031.

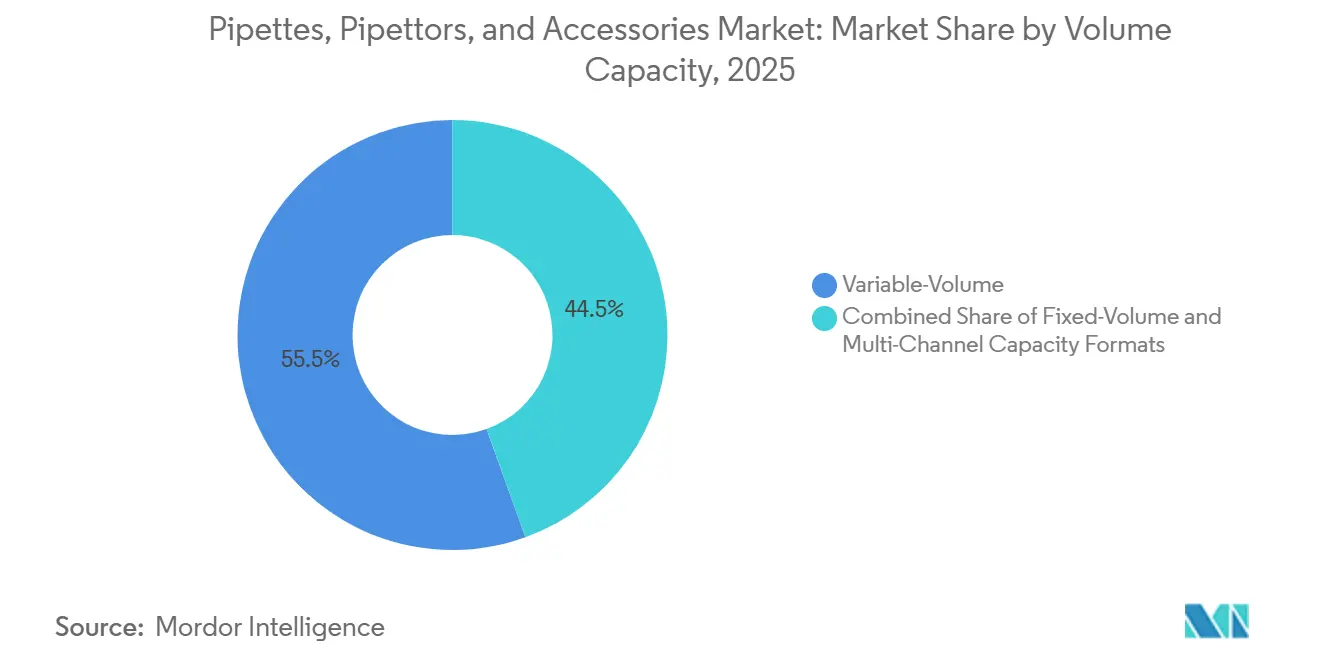

- Por capacidade de volume, os formatos de Volume Variável capturaram 55,52% da participação do mercado de pipetas, pipetadores e acessórios em 2025 e têm projeção de crescimento a um CAGR de 4,25% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 38,52% da receita em 2025, enquanto os Laboratórios têm previsão de crescimento a um CAGR de 5,25% até 2031.

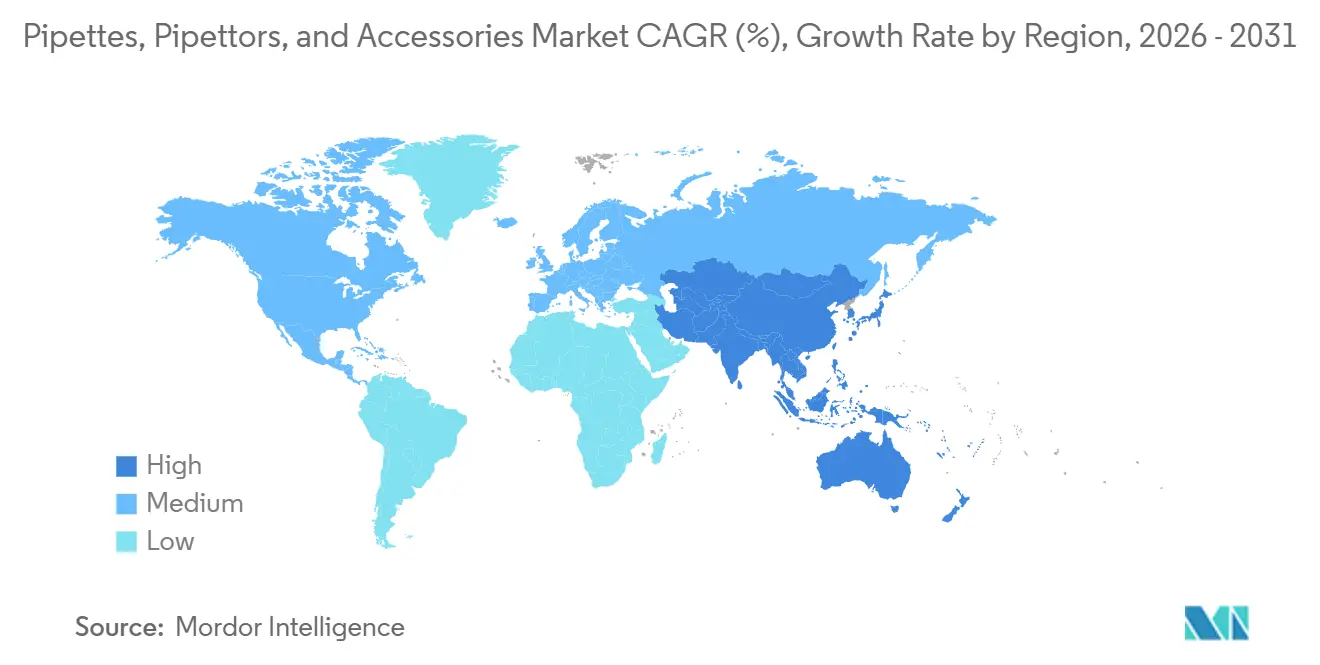

- Por geografia, a América do Norte representou 42,22% da receita global em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 5,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pipetas, Pipetadores e Acessórios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Manuseio de Líquidos de Alto Rendimento em Ciências da Vida | +1.0% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de Fluxos de Trabalho em Biotecnologia, Genômica e Terapia Celular | +0.8% | América do Norte e UE, núcleo da APAC incluindo China, Coreia do Sul e Japão | Médio prazo (2-4 anos) |

| Pipetadores Prontos para Automação em Apoio à Digitalização de Laboratórios | +0.7% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Crescimento nas Necessidades Especializadas de Calibração, Rastreabilidade e Conformidade | +0.4% | Global, com liderança regulatória na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Ciclo de Substituição Crescente para Pipetas Ergonômicas e Eletrônicas | +0.3% | Global, com maior rotatividade em laboratórios farmacêuticos e de OPC | Curto prazo (≤ 2 anos) |

| Mudança de Sustentabilidade em Direção a Acessórios Reutilizáveis e de Menor Resíduo | +0.2% | Europa primeiro, seguida pela América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Manuseio de Líquidos de Alto Rendimento em Ciências da Vida

O mercado de pipetas, pipetadores e acessórios está se beneficiando do fato de que a descoberta moderna de medicamentos, o rastreamento genômico e o processamento clínico de amostras agora operam em volumes de amostras que o trabalho manual de canal único não consegue suportar com controle estável de erros. Laboratórios que processam centenas ou milhares de amostras em uma única execução precisam de sistemas multicanal e eletrônicos capazes de manter consistência rigorosa em transferências repetidas, pois mesmo pequenos desvios criam problemas de qualidade de dados a jusante. Nesse contexto, os compradores comparam os fornecedores menos pela precisão básica anunciada e mais pela repetibilidade sob pressão operacional real, especialmente em trabalhos com biomarcadores oncológicos e programas de rastreamento ADMET. O mercado de pipetas, pipetadores e acessórios está, portanto, avançando em direção ao uso rotineiro de ferramentas eletrônicas multicanal em instalações que antes as tratavam como aquisições premium reservadas apenas para os fluxos de trabalho mais intensos. Essa mudança sustenta a demanda tanto em plataformas automatizadas avançadas quanto em instrumentos de médio porte que se encaixam nas bancadas existentes sem grandes alterações de infraestrutura. Também torna o ajuste ao fluxo de trabalho instalado mais importante do que as especificações isoladas do instrumento, uma vez que as necessidades de rendimento agora moldam as aquisições muito mais cedo no planejamento laboratorial.

Expansão de Fluxos de Trabalho em Biotecnologia, Genômica e Terapia Celular

O mercado de pipetas, pipetadores e acessórios está registrando demanda mais forte proveniente de sequenciamento de próxima geração, análise de célula única e fluxos de trabalho de terapia celular que exigem controle muito preciso do volume de líquido em etapas repetidas de transferência. Na manufatura de terapia celular, um erro de transferência tem maior peso operacional porque pode afetar o processamento em sistema fechado estéril e, em ambientes de estágio clínico, expectativas mais amplas de qualidade vinculadas à produção voltada ao paciente. A Cellares havia garantido USD 327 milhões em financiamento da Série D até junho de 2026 para expandir a capacidade automatizada da Smart Factory IDMO em South San Francisco, Bridgewater, Leiden e Japão, e essas instalações requerem infraestrutura validada de manuseio de líquidos que atenda às expectativas de BPF. A Element Biosciences também anunciou um investimento de USD 175 milhões em junho de 2026 para acelerar o crescimento em soluções de pesquisa genômica, multiômica e clínica, o que sustenta a demanda contínua a montante por ferramentas de manuseio de líquidos de precisão utilizadas em sequenciamento e fluxos de trabalho relacionados. Como resultado, o mercado de pipetas, pipetadores e acessórios está se inclinando para fornecedores que conseguem demonstrar adequação validada ao fluxo de trabalho em genômica e terapia celular, em vez de depender apenas de portfólios amplos de produtos de uso geral. Essa preferência torna-se mais visível durante a construção de instalações, onde o risco de qualificação frequentemente importa mais do que o preço.

Pipetadores Prontos para Automação em Apoio à Digitalização de Laboratórios

O mercado de pipetas, pipetadores e acessórios também está sendo impulsionado por uma mudança nas aquisições em direção a pipetadores eletrônicos capazes de suportar registros digitais, controles de usuário e melhor padronização de processos em ambientes laboratoriais compartilhados. As decisões de aquisição refletem cada vez mais necessidades a jusante, como integração com sistemas de gerenciamento de informações laboratoriais, governança de dados e históricos operacionais rastreáveis, o que significa que a ferramenta agora é avaliada como parte de um sistema de fluxo de trabalho mais amplo. Isso prolongou os ciclos de avaliação em algumas contas, mas também aumentou o atrito de troca após um formato digital tornar-se parte de procedimentos operacionais validados. O mercado de pipetas, pipetadores e acessórios está, portanto, se afastando de padrões de compra puramente orientados por hardware e avançando para um modelo em que os pipetadores eletrônicos ajudam a ancorar a conformidade e a consistência operacional. Essa mudança é especialmente relevante em laboratórios onde a documentação manual cria um ônus administrativo excessivo para equipes ocupadas que executam ensaios repetidos. Uma vez atingido esse limiar, o custo total de permanecer com processos manuais frequentemente se torna mais difícil de justificar do que atualizar para alternativas eletrônicas conectadas.

Crescimento nas Necessidades Especializadas de Calibração, Rastreabilidade e Conformidade

O mercado de pipetas, pipetadores e acessórios está se beneficiando de expectativas mais rigorosas de calibração e rastreabilidade, pois os padrões de conformidade estão levando os laboratórios a rotinas de monitoramento mais estruturadas e melhor controle volumétrico documentado. A Emenda 1 da ISO 8655-7:2022, publicada em fevereiro de 2024, introduziu requisitos mais rigorosos em relação a volumes de teste de calibração, legibilidade de balanças e procedimentos alternativos de medição, o que elevou o padrão técnico para os programas de calibração. Essa mudança expande a demanda além da certificação anual isolada, pois os laboratórios agora atribuem maior valor ao suporte de monitoramento contínuo, acessórios de calibração e manutenção de registros com suporte de software. A Sartorius lançou o Sistema de Calibração de Pipeta de Canal Único Cubis II em setembro de 2025 para simplificar a calibração em conformidade com a ISO para pipetas de 2 a 5.000 µL, abordando diretamente a complexidade operacional de gerenciar frotas maiores de múltiplos volumes[1]Sartorius AG, "Apresentando o Sistema de Calibração de Pipeta Cubis II, Uma Verdadeira Revolução para Calibração Rápida e em Conformidade com a ISO de Pipetas de Canal Único," Sala de Imprensa da Sartorius, sartorius.com. Na prática, regras de conformidade mais rigorosas frequentemente geram demanda por múltiplos produtos simultaneamente, pois um laboratório que substitui instrumentos sem rastreabilidade geralmente também precisa de suporte de calibração compatível. O mercado de pipetas, pipetadores e acessórios, portanto, se beneficia não apenas de novas vendas de instrumentos, mas também de receitas recorrentes de serviços e fluxos de trabalho vinculados à disciplina regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao Preço em Laboratórios Acadêmicos e Públicos | -0.3% | Global, mais elevada em mercados em desenvolvimento e laboratórios do setor público | Curto prazo (≤ 2 anos) |

| Ônus de Calibração e Tempo de Inatividade em Fluxos de Trabalho Regulamentados | -0.2% | UE e América do Norte em instalações regulamentadas por BPF | Médio prazo (2-4 anos) |

| Bloqueio de Compatibilidade de Consumíveis e Atrito na Troca de Fornecedor | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fornecimento de Ponteiras Falsificadas e de Baixa Qualidade em Canais Orientados por Custo | -0.2% | APAC, América do Sul e MEA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao Preço em Laboratórios Acadêmicos e Públicos

O mercado de pipetas, pipetadores e acessórios enfrenta um limite de receita claro em laboratórios acadêmicos e financiados com recursos públicos, pois muitos desses compradores operam dentro de orçamentos anuais fixos que restringem a adoção de instrumentos eletrônicos de preço mais elevado. Em muitas instituições de mercados emergentes, as pipetas de vidro permanecem como opção padrão porque o custo unitário ainda orienta as aquisições de forma mais determinante do que a eficiência operacional de longo prazo. Esse padrão ajuda fabricantes de menor custo da Índia e da China a conquistar a demanda de nível básico, especialmente onde as revisões de compra focam mais no preço de tabela do que nos intervalos de calibração, efeitos ergonômicos ou custo total de propriedade. A pressão orçamentária também retarda a transição para sistemas habilitados para conectividade, mesmo quando os ganhos de desempenho são claros e bem compreendidos pela equipe técnica. O mercado de pipetas, pipetadores e acessórios, portanto, vê o crescimento de valor concentrado mais fortemente nas contas farmacêuticas, de biotecnologia e de laboratórios comerciais, onde os gastos podem suportar especificações superiores. A demanda acadêmica permanece significativa em termos de unidades, mas cresce mais lentamente em valor porque as aquisições tendem a formatos básicos.

Ônus de Calibração e Tempo de Inatividade em Fluxos de Trabalho Regulamentados

O mercado de pipetas, pipetadores e acessórios também enfrenta ciclos de atualização mais lentos em ambientes regulamentados por BPF porque a calibração não é apenas um evento técnico, mas um ônus mais amplo de documentação e agendamento em grandes frotas instaladas. Quando um único instrumento sai de conformidade, as consequências operacionais podem se estender à revisão de lotes, ao escrutínio de protocolos e à supervisão adicional de qualidade, o que torna o tempo de inatividade uma preocupação séria nas aquisições. O framework ISO atualizado intensificou esse ônus ao exigir práticas de calibração mais estruturadas, o que aumenta as necessidades de mão de obra e manutenção de registros para instalações sem recursos internos dedicados à calibração. OPCs menores e fabricantes farmacêuticos de médio porte são afetados de forma mais acentuada porque precisam distribuir esse custo de conformidade por uma base de frota menor. Isso retarda o tempo de substituição mesmo onde sistemas eletrônicos poderiam melhorar a rastreabilidade de longo prazo e o controle do fluxo de trabalho. Fornecedores que conseguem reduzir o tempo de inatividade por meio de soluções integradas de calibração estão melhor posicionados para transformar essa restrição em uma vantagem comercial prática.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Segmento de Acessórios Estende o Ciclo de Vida da Receita dos Instrumentos

As Pipetas detinham 46,31% da receita por tipo de produto em 2025, conferindo-lhes a posição de liderança na participação do mercado de pipetas, pipetadores e acessórios nessa segmentação. Sua liderança reflete o fato de que continuam sendo a ferramenta básica de transferência de líquidos em ambientes de pesquisa, teste, manufatura e laboratório clínico. Os Pipetadores formam a camada intermediária do mix de produtos, abrangendo formatos de canal único, multicanal e eletrônico que atendem a necessidades de fluxo de trabalho cada vez mais diferenciadas. Dentro desse grupo, as variantes eletrônicas estão ganhando peso interno à medida que a rastreabilidade digital e os controles operacionais repetíveis tornam-se mais importantes em ambientes acreditados por BPF e ISO. A Eppendorf lançou o Research 3 neo em setembro de 2025 com precisão que supera os requisitos da ISO 8655 e um mecanismo de ajuste de volume de dupla velocidade, o que demonstra como os fornecedores estabelecidos estão reposicionando a pipeta principal como uma plataforma configurável em vez de um simples dispositivo de commodity[2]Eppendorf SE, "Eppendorf Apresenta Pipetas de Próxima Geração com Adaptabilidade, Precisão e Conforto Aprimorados," Sala de Imprensa da Eppendorf, eppendorf.com.

Os Acessórios têm previsão de expansão a um CAGR de 4,38% de 2026 a 2031, tornando-os a categoria de produto de crescimento mais rápido no mercado de pipetas, pipetadores e acessórios. Seu crescimento reflete o valor comercial dos consumíveis recorrentes, itens de suporte à calibração e outros produtos vinculados ao fluxo de trabalho que permanecem em uso muito tempo após a venda original do instrumento. Uma vez que um laboratório adota um formato de ponteira proprietário ou ecossistema de acessórios, essa escolha frequentemente permanece em vigor ao longo de vários ciclos de renovação, o que fortalece a retenção mais do que as compras isoladas de instrumentos. As preferências de sustentabilidade também estão alimentando a demanda por acessórios, pois os compradores revisam cada vez mais sistemas de recarga, embalagens de menor resíduo e materiais alternativos durante as aquisições rotineiras. Isso significa que a relação de receita entre fornecedor e cliente está sendo moldada menos pela substituição pontual de instrumentos e mais pelos produtos operacionais diários que cercam essa base instalada.

Por Material: O Plástico Ganha Terreno em Sustentabilidade e Compatibilidade com Automação

O Vidro representou 45,24% da receita em 2025, tornando-o a maior categoria de material no tamanho do mercado de pipetas, pipetadores e acessórios por participação naquele ano. Sua posição permaneceu mais forte em medição volumétrica, pipetas sorológicas e ambientes onde a resistência a solventes e a familiaridade laboratorial comprovada ainda moldam as especificações. O Aço Inoxidável continuou a atender aplicações especializadas menores, como agulhas de dispensação, formatos de cânula e outros tipos de acessórios onde a autoclavagem repetida ou a exposição química limita o uso de polímeros. Mesmo assim, a escolha do material não é mais guiada apenas pelo desempenho químico, pois a prontidão para automação e a política de aquisição estão mudando a base de comparação. Os laboratórios estão analisando mais detalhadamente a consistência dimensional, o desperdício operacional e a capacidade de um sistema de material suportar o manuseio robótico ou semiautomatizado de alto rendimento.

O Plástico tem previsão de crescimento a um CAGR de 5,52% de 2026 a 2031, tornando-o o segmento de material de expansão mais rápida no mercado de pipetas, pipetadores e acessórios. Esse crescimento está vinculado tanto a programas de sustentabilidade quanto à disseminação de fluxos de trabalho automatizados que dependem de ponteiras e formatos de acessórios em polímero consistentes. As ponteiras GreenLine CO-RE II da Hamilton são fabricadas com 65% a 75% de polipropileno biocircular certificado pelo ISCC PLUS, e a empresa afirma que a pegada de carbono da matéria-prima é quase 111% menor do que as alternativas de grau fóssil. O afastamento do vidro está progredindo mais rapidamente em mercados sensíveis ao custo e à logística, enquanto as instituições europeias estão equilibrando as preocupações com reciclabilidade e conformidade de forma mais gradual. O vidro manterá seu espaço em aplicações onde a medição de precisão e a resistência a solventes permanecem decisivas, mas o plástico está ganhando terreno onde escala, adequação à automação e critérios de aquisição convergem cada vez mais.

Por Capacidade de Volume: Formatos de Volume Variável Dominam as Aquisições Orientadas por Versatilidade

Os formatos de Volume Variável detinham 55,52% da receita global em 2025 e têm previsão de crescimento a um CAGR de 4,25% até 2031, mantendo-os na posição de liderança no mercado de pipetas, pipetadores e acessórios. Sua força vem da ampla flexibilidade de protocolo, pois um único instrumento pode lidar com uma gama mais ampla de volumes de ensaio em cargas de trabalho laboratoriais mistas. Isso importa em ambientes onde a equipe alterna entre diferentes tipos de amostras e formatos de placa durante o mesmo ciclo de trabalho. As pipetas de Volume Fixo continuam a atender processos padronizados de alto rendimento onde a eliminação do ajuste pelo operador ajuda a reduzir uma fonte de erro humano. Elas também retêm valor em fluxos de trabalho regulamentados onde uma configuração fixa específica pode suportar a disciplina de controle e a repetibilidade em etapas repetidas de protocolo.

Os formatos de capacidade multicanal estão ganhando impulso nessa segmentação porque os fluxos de trabalho de genômica baseados em placas, imunoensaio e rastreamento precisam de dispensação simultânea que os métodos de canal único não conseguem igualar em escala. O apelo operacional desse formato reside em ciclos mais rápidos, menos manuseio repetitivo e maior consistência entre poços durante o processamento rotineiro. As ferramentas de espaçamento ajustável de ponteiras estendem essa mesma lógica ao ajudar os usuários a transferir entre diferentes formatos de labware sem dividir o processo em múltiplas etapas manuais. Esse design é especialmente relevante em ambientes de pesquisa onde os recipientes de amostras e os formatos-alvo variam ao longo de um experimento. Como resultado, a liderança nesse segmento dependerá cada vez mais de quão bem os fornecedores atendem à realidade de fluxos de trabalho multiformato, em vez de otimizar apenas para uma configuração de placa padrão.

Por Usuário Final: Empresas Farmacêuticas e de Biotecnologia Definem o Padrão de Qualidade

As empresas farmacêuticas e de biotecnologia representaram 38,52% da receita global em 2025, tornando-as o maior grupo de usuários finais no mercado de pipetas, pipetadores e acessórios. Seu comportamento de aquisição difere do de muitos outros compradores porque a aprovação do fornecedor, a documentação regulatória e as tabelas de compatibilidade validadas frequentemente moldam a compra mais do que o preço de tabela. Isso concentra os gastos entre fornecedores que conseguem atender aos padrões de qualificação de forma consistente em instrumentos, consumíveis e requisitos de rastreabilidade. Nessas contas, o custo de falha ou não conformidade é muito maior do que a diferença de custo entre um sistema de pipetagem premium e um básico. Essa dinâmica ajuda a explicar por que a demanda de maior valor permanece concentrada em ambientes comerciais de ciências da vida regulamentados.

Os Laboratórios, incluindo OPCs, CDMOs e instalações de teste independentes, têm previsão de crescimento a um CAGR de 5,25% de 2026 a 2031, tornando-os a categoria de usuário final de crescimento mais rápido no setor de pipetas, pipetadores e acessórios. Seu crescimento reflete tanto a expansão nos prestadores de serviços terceirizados existentes quanto a nova capacidade que está sendo colocada em operação em regiões onde as empresas farmacêuticas continuam a depender de suporte externo de pesquisa e teste. Os Hospitais permanecem uma fonte menor, mas estável, de demanda, principalmente em fluxos de trabalho de química clínica, hematologia e diagnóstico molecular, onde a precisão da transferência afeta a validade dos resultados dos pacientes. Os Institutos Acadêmicos e de Pesquisa ainda compram volumes significativos, especialmente em formatos manuais e de vidro, mas a pressão orçamentária limita seu crescimento em valor. Outros usuários finais, como laboratórios de segurança alimentar, teste ambiental e forense, também estão adicionando demanda constante à medida que os padrões de teste se tornam mais formais e as expectativas de qualidade se aproximam das práticas das ciências da vida.

Análise Geográfica

A América do Norte representou 42,22% da receita global em 2025, conferindo à região a maior posição na participação do mercado de pipetas, pipetadores e acessórios por geografia. Sua liderança reflete a concentração de grandes campi de pesquisa biofarmacêutica, atividade de genômica financiada pelo governo federal e uma base profunda de OPCs que suporta o trabalho farmacêutico terceirizado. A região também favorece especificações premium, pois os compradores regulamentados colocam forte ênfase em desempenho validado, documentação e prontidão para auditoria digital. Essa combinação mantém a receita por unidade acima de muitas outras regiões e sustenta a demanda de substituição de frotas manuais mais antigas à medida que os laboratórios avançam para formatos eletrônicos mais rastreáveis.

A Europa permaneceu o segundo maior mercado regional e manteve uma base de manufatura particularmente forte para produtos de manuseio de líquidos de precisão, especialmente na Alemanha, Suíça e Dinamarca. A demanda na região é sustentada por frameworks de conformidade rigorosos, uma base instalada densa de laboratórios focados em qualidade e processos de aquisição que recompensam a prontidão para calibração e o desempenho documentado. A Sartorius fortaleceu essa posição em setembro de 2025 com o lançamento do Sistema de Calibração de Pipeta de Canal Único Cubis II, que suporta calibração em conformidade com a ISO mais rápida e reforça a oferta mais ampla de qualidade vinculada a software da empresa. A sustentabilidade também é mais visível na seleção de fornecedores europeus do que em muitas outras regiões, o que confere aos fornecedores com acessórios certificados de menor resíduo uma vantagem antecipada.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 5,15% de 2026 a 2031, tornando-a o componente regional de crescimento mais rápido do mercado de pipetas, pipetadores e acessórios. A China continua a construir capacidade em oncologia, genômica e medicina de precisão, o que sustenta a necessidade crescente de ferramentas confiáveis de manuseio de líquidos em ambientes de pesquisa e desenvolvimento. O Japão permanece um mercado importante para instrumentos de precisão, com laboratório clínico e teste de qualidade farmacêutica como âncoras estáveis de demanda. A Índia está se tornando mais orientada a especificações à medida que os incentivos vinculados à produção e o investimento mais amplo em infraestrutura de saúde reformulam as prioridades de aquisição além das considerações básicas de preço. A América do Sul e o Oriente Médio e África permanecem menores em escala, mas ambos estão adicionando demanda incremental por meio do crescimento em diagnósticos clínicos, controle de qualidade farmacêutica e padrões operacionais laboratoriais mais formais.

Cenário Competitivo

O mercado de pipetas, pipetadores e acessórios permanece moderadamente fragmentado, com um grupo de fornecedores europeus e americanos estabelecidos detendo posições mais fortes em formatos eletrônicos premium e multicanal, enquanto muitos participantes regionais e de médio porte competem em ferramentas manuais e acessórios padrão. Essa estrutura significa que a vantagem competitiva é construída não apenas com base na precisão, mas também na profundidade da base instalada, na retenção de consumíveis, no suporte à conformidade e na capacidade de se integrar a fluxos de trabalho validados. O modelo de receita recorrente é muito importante, pois o reabastecimento de ponteiras, a substituição de acessórios e os serviços de calibração frequentemente criam valor mais duradouro do que as vendas únicas de instrumentos. O mercado de pipetas, pipetadores e acessórios, portanto, recompensa os fornecedores que conseguem manter os clientes dentro de um ecossistema operacional mais amplo, em vez de conquistar apenas o pedido inicial de equipamento.

A estratégia de produto está avançando em direção ao pensamento de plataforma em vez da venda de dispositivo único. O lançamento do Research 3 neo pela Eppendorf em setembro de 2025 refletiu essa mudança ao enfatizar maior adaptabilidade, conforto e precisão superior à ISO em um formato projetado para permanecer relevante em fluxos de trabalho variados. A Sartorius seguiu um caminho diferente, mas relacionado, com o Sistema de Calibração de Pipeta de Canal Único Cubis II, usando a simplificação do fluxo de trabalho de calibração para aprofundar a relevância do sistema de qualidade além da própria pipeta. Esses exemplos mostram que as empresas líderes estão competindo ao ampliar o papel operacional de sua oferta, em vez de depender apenas da precisão básica do instrumento.

Os Acessórios estão se tornando uma área de rivalidade mais forte porque a compatibilidade proprietária de ponteiras ainda ajuda a proteger a receita recorrente, mas as expectativas de sustentabilidade estão abrindo espaço para inovação em materiais e critérios alternativos de aquisição. Os consumíveis GreenLine da Hamilton ilustram essa direção, pois a empresa está vinculando o design de acessórios a metas formais de sustentabilidade por meio de insumos de polipropileno biocircular[3]Hamilton Company, "Ponteira GreenLine, Ponteira de Pipeta Automatizada Sustentável," Site Oficial da Hamilton Company, hamiltoncompany.com. Isso importa porque muitos compradores institucionais agora revisam resíduos, rastreabilidade e divulgações de carbono ao lado de desempenho e preço. Os fornecedores de médio porte da Índia, Dinamarca, Suíça, Japão e China permanecem relevantes ao focar em designs específicos para aplicações, personalização mais rápida e menor custo inicial em contas onde o preço premium de alto nível é mais difícil de justificar. O mercado de pipetas, pipetadores e acessórios dificilmente se consolidará em uma estrutura altamente concentrada em breve, mas a pressão competitiva continuará aumentando à medida que a adequação digital, o suporte regulatório e a estratégia de consumíveis se tornarem mais estreitamente vinculados.

Líderes do Setor de Pipetas, Pipetadores e Acessórios

Thermo Fisher Scientific Inc.

Eppendorf SE

Sartorius AG

Mettler-Toledo International Inc.

Hamilton Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A DeNovix Inc. lançou a Pipeta de Alcance Total Squid, cobrindo uma ampla faixa de volume de 1 a 1.000 µL. Ela substituiu três a cinco pipetas tradicionais, simplificando os fluxos de trabalho ao eliminar a necessidade de trocar de dispositivo durante os experimentos.

- Março de 2026: A Thermo Fisher Scientific apresentou a pipeta eletrônica Fluid Ease Pro ClipTip com tela sensível ao toque colorida de 2,0 polegadas, Bluetooth 5.0, carregamento USB-C, suporte para cinco perfis de usuário e calibração personalizada. Ela garante pipetagem consistente em ambientes de laboratório compartilhados.

Escopo do Relatório Global do Mercado de Pipetas, Pipetadores e Acessórios

De acordo com o escopo do relatório, pipetas e pipetadores são ferramentas de precisão utilizadas para medir e transferir volumes específicos de líquidos em laboratórios. Os acessórios incluem ponteiras, suportes e ferramentas de calibração que suportam a pipetagem adequada.

A segmentação do mercado de pipetas, pipetadores e acessórios é categorizada por tipo de produto, material, capacidade de volume, usuário final e geografia. Por tipo de produto, o mercado inclui pipetas (pipetas de deslocamento de ar, pipetas de deslocamento positivo, micropipetas, pipetas manuais e pipetas digitais), pipetadores (pipetadores de canal único, pipetadores multicanal e pipetadores eletrônicos) e acessórios. Por material, o mercado é segmentado em vidro, plástico e aço inoxidável. Por capacidade de volume, é dividido em formatos de volume fixo, volume variável e multicanal. Por usuário final, o mercado é segmentado em hospitais, laboratórios, institutos acadêmicos e de pesquisa, empresas farmacêuticas e de biotecnologia e outros usuários. Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Pipetas | Pipetas de Deslocamento de Ar |

| Pipetas de Deslocamento Positivo | |

| Micropipetas | |

| Pipetas Manuais | |

| Pipetas Digitais | |

| Pipetadores | Pipetadores de Canal Único |

| Pipetadores Multicanal | |

| Pipetadores Eletrônicos | |

| Acessórios |

| Vidro |

| Plástico |

| Aço Inoxidável |

| Volume Fixo |

| Volume Variável |

| Formatos de Capacidade Multicanal |

| Hospitais |

| Laboratórios |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Pipetas | Pipetas de Deslocamento de Ar |

| Pipetas de Deslocamento Positivo | ||

| Micropipetas | ||

| Pipetas Manuais | ||

| Pipetas Digitais | ||

| Pipetadores | Pipetadores de Canal Único | |

| Pipetadores Multicanal | ||

| Pipetadores Eletrônicos | ||

| Acessórios | ||

| Por Material | Vidro | |

| Plástico | ||

| Aço Inoxidável | ||

| Por Capacidade de Volume | Volume Fixo | |

| Volume Variável | ||

| Formatos de Capacidade Multicanal | ||

| Por Usuário Final | Hospitais | |

| Laboratórios | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para pipetas, pipetadores e acessórios até 2031?

O setor foi avaliado em USD 2,61 bilhões em 2025, atinge USD 2,71 bilhões em 2026 e tem previsão de atingir USD 3,27 bilhões até 2031 a um CAGR de 3,85%.

Qual área de produto está se expandindo mais rapidamente?

Os Acessórios têm projeção de crescimento a um CAGR de 4,38% até 2031, impulsionados pela demanda recorrente por consumíveis, necessidades de calibração e maior retenção de clientes em torno das bases de instrumentos instalados.

Por que as empresas farmacêuticas e de biotecnologia lideram a demanda?

Elas detinham 38,52% da receita em 2025 porque as aquisições em ambientes regulamentados dependem de desempenho validado, documentação e padrões de compatibilidade aprovados, em vez de preço isoladamente.

Qual categoria de material tem a perspectiva de crescimento mais forte?

O Plástico tem expectativa de registrar o CAGR mais rápido de 5,52% até 2031, sustentado pela compatibilidade com automação e pelo interesse crescente em materiais certificados de menor impacto.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 5,15% até 2031, à medida que a capacidade de pesquisa, teste e manufatura se expande nos principais mercados de ciências da vida.

O que está moldando a concorrência de forma mais intensa atualmente?

A concorrência está avançando em direção à rastreabilidade digital, suporte à calibração, estratégia de consumíveis recorrentes e portfólios de acessórios vinculados à sustentabilidade, em vez de apenas precisão mecânica.

Página atualizada pela última vez em: