Tamanho e Participação do Mercado de Energia das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

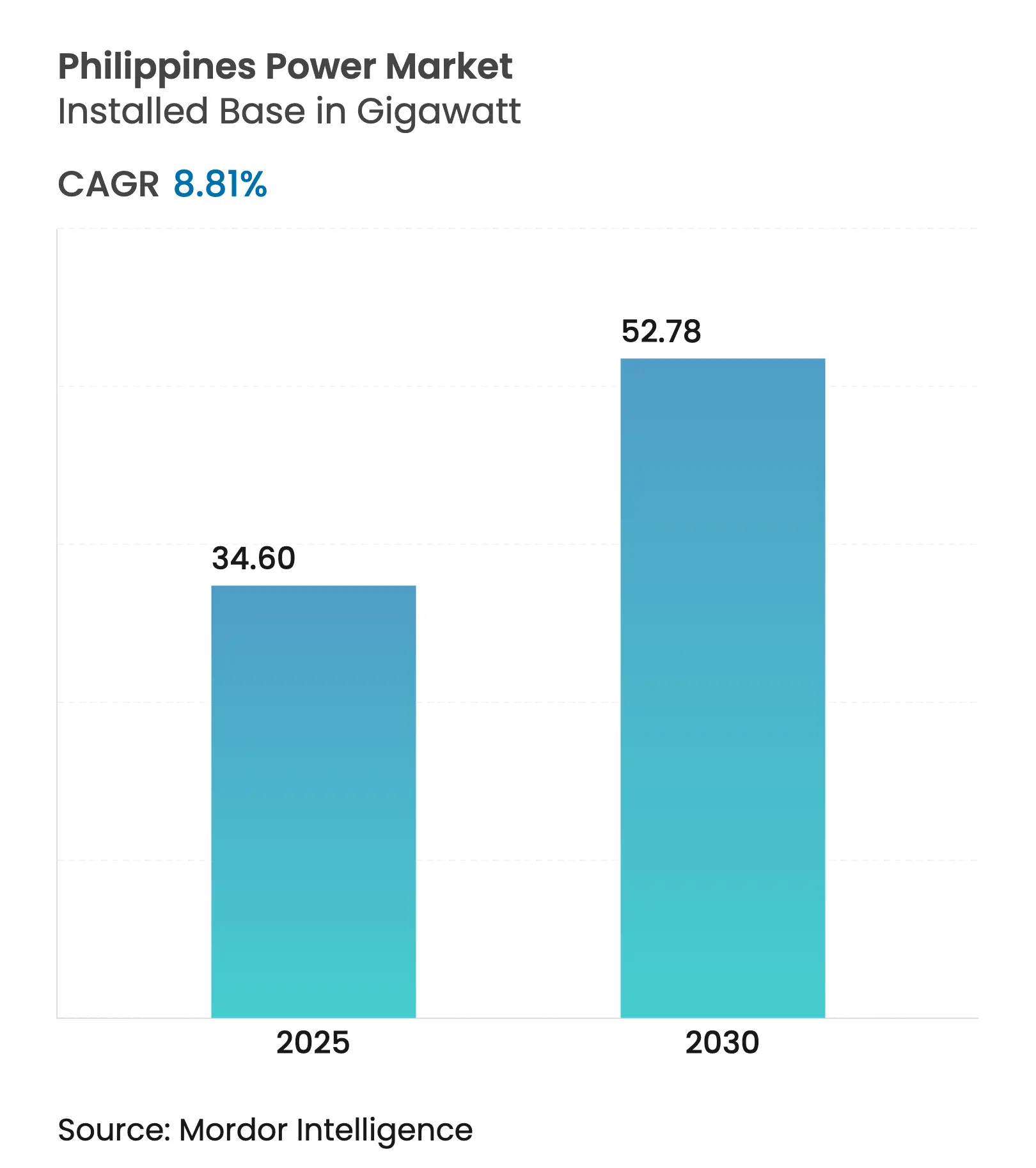

| Volume do Mercado (2025) | 34.60 gigawatt |

| Volume do Mercado (2030) | 52.78 gigawatt |

| Taxa de crescimento (2025 - 2030) | 8.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia das Filipinas por Mordor Intelligence

O tamanho do Mercado de Energia das Filipinas em termos de base instalada deverá crescer de 34,60 gigawatts em 2025 para 52,78 gigawatts até 2030, a uma CAGR de 8,81% durante o período de previsão (2025-2030).

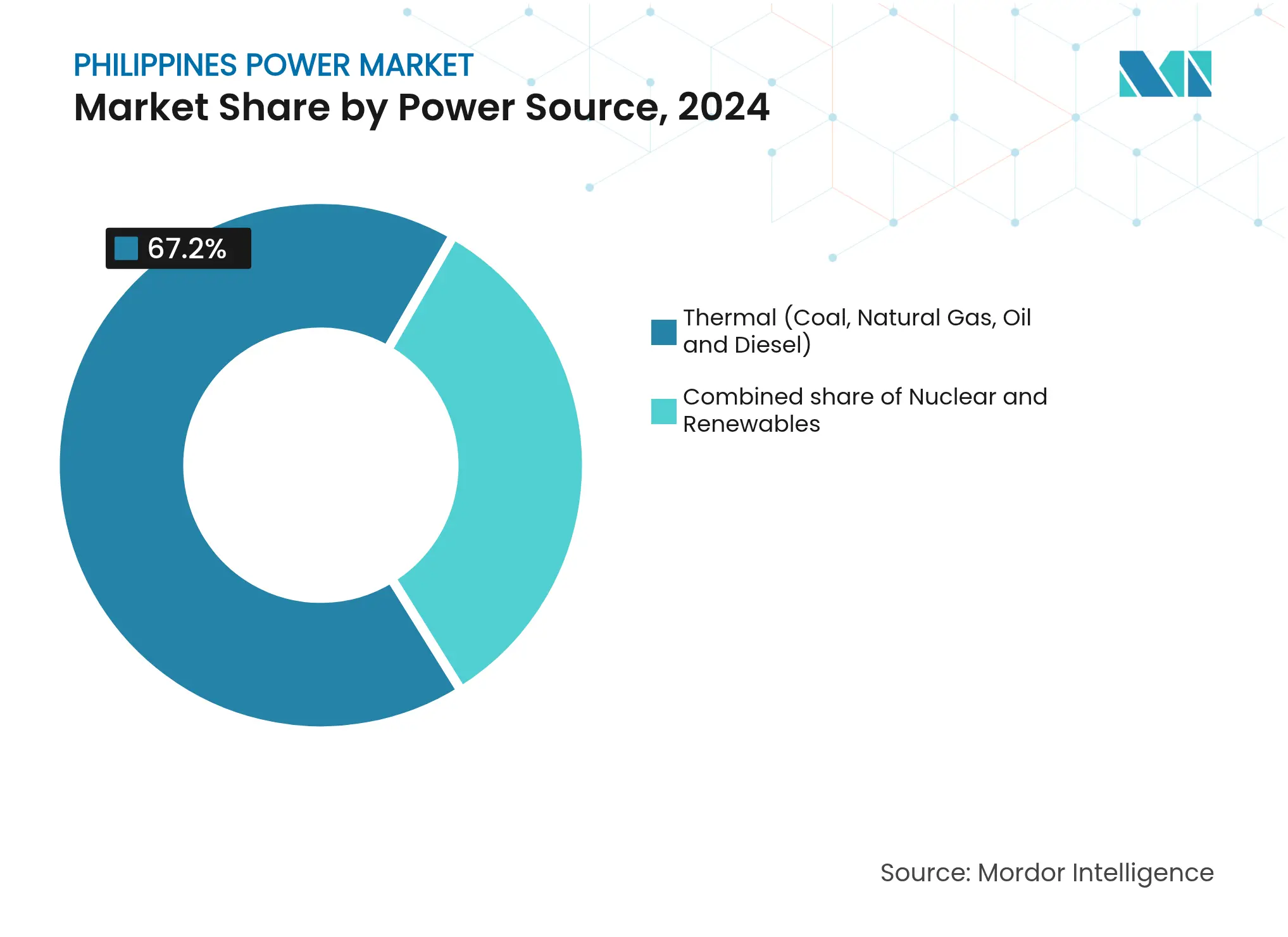

A rápida recuperação industrial, um pipeline de data centers de hiperescala e mandatos agressivos de energia renovável estão acelerando as adições de capacidade mais rapidamente do que a maioria dos pares do Sudeste Asiático. As fontes térmicas ainda dominaram com 67,2% da geração em 2024, mas as renováveis são as de crescimento mais rápido e irão pressionar os operadores da rede a expandir os corredores de transmissão e fortalecer os serviços de regulação de frequência. A crescente demanda de eletricidade, com alta de 5,8% em 2024, aliada a um marco revisado de medição líquida que elevou o limite de solar residencial para 500 kW, está ampliando as oportunidades de geração distribuída. Ao mesmo tempo, as elevadas tarifas de varejo e a volatilidade pós-Malampaya do GNL estão direcionando os usuários comerciais para contratos de compra direta de energia, intensificando a concorrência entre os geradores por contratos de compra com viabilidade financeira. Os conglomerados estão respondendo com metas de renováveis de múltiplos gigawatts e projetos piloto em estágio inicial de armazenamento em baterias, sinalizando que os serviços de flexibilidade se tornarão uma fonte de receita valorizada nos próximos cinco anos.

Principais Conclusões do Relatório

- Por fonte de energia, a geração térmica liderou com 67,2% da participação do mercado de energia das Filipinas em 2024, enquanto as renováveis devem se expandir a uma CAGR de 19,2% até 2030.

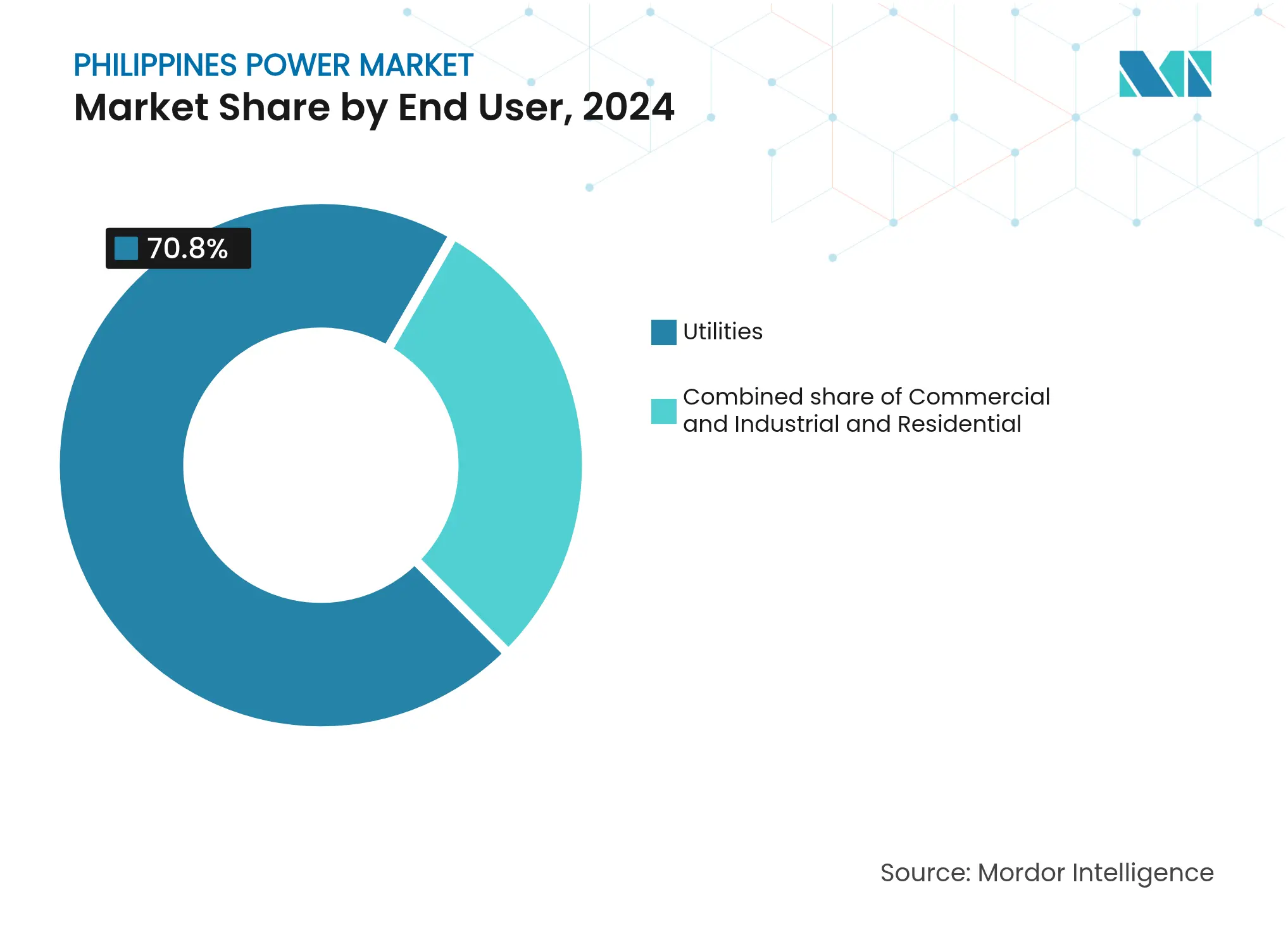

- Por usuário final, as distribuidoras absorveram 70,8% da capacidade em 2024; o segmento comercial e industrial avança a uma CAGR de 13,1% até 2030.

- Luzon concentrou dois terços da capacidade em 2024; o pipeline de renováveis de Mindanao a posiciona para a expansão mais rápida, com atualizações da rede desbloqueando 2 GW de capacidade de transferência adicional até 2028.

Tendências e Perspectivas do Mercado de Energia das Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Surto crescente na demanda de eletricidade | +1.8% | Nacional, especialmente Metro Manila e CALABARZON | Médio prazo (2–4 anos) |

| Incentivos governamentais para energia renovável | +2.1% | Nacional, ganhos iniciais em Luzon e Visayas | Longo prazo (≥ 4 anos) |

| Momento de conformidade com tarifas feed-in e RPS | +1.5% | Nacional | Médio prazo (2–4 anos) |

| Expansão de transmissão e distribuição (NGCP) | +1.3% | Interconexões Luzon, Visayas e Mindanao | Longo prazo (≥ 4 anos) |

| Pipeline de data centers de hiperescala impulsiona a carga | +1.0% | Metro Manila, Cavite, Laguna | Curto prazo (≤ 2 anos) |

| Revisão da medição líquida estimula solar residencial | +1.2% | Metro Manila, Cebu, Davao | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Surto Crescente na Demanda de Eletricidade

O consumo nacional de eletricidade cresceu 5,8% em 2024, à medida que as instalações de montagem de semicondutores, processamento de alimentos e terceirização de processos de negócios expandiram sua produção.[1]Autoridade de Estatísticas das Filipinas, "Contas de Energia das Filipinas," psa.gov.ph A carga de pico em Luzon ultrapassou 16 GW durante os meses de verão, superando a capacidade despachável e levando o Departamento de Energia a priorizar 2 GW de aquisição de armazenamento em baterias até 2028. A demanda residencial cresceu 3,1% com a maior adoção de ar-condicionado em cidades de segundo nível. A carga de Mindanao saltou 6,7% após o início das operações de teste do Projeto de Interconexão Mindanao-Visayas. O desequilíbrio entre as novas cargas industriais e os ativos térmicos envelhecidos ressalta por que o mercado de energia das Filipinas deve acelerar os recursos flexíveis, incluindo geradores a gás de acionamento rápido e baterias em escala de rede. Os desenvolvedores agora incorporam o risco de congestionamento da rede e as penalidades de corte na economia dos projetos, remodelando a seleção de locais em direção a regiões com capacidade sobressalente de subestações.

Incentivos Governamentais para Energia Renovável

O Plano de Energia das Filipinas 2024 determina uma participação renovável de 35% até 2030 e 50% até 2040, apoiado por isenções de imposto de renda por sete anos para projetos solares e eólicos acima de 50 MW. O terceiro leilão de Energia Verde aprovou 2,5 GW de solar a PHP 2,45 por kWh (USD 0,044), 30% abaixo dos custos de nova usina a carvão, comprovando que as renováveis atingiram a paridade de custos. As distribuidoras devem adquirir 2,5% do fornecimento de renováveis em 2025 e 5% até 2027, ou pagar penalidades que são direcionadas para um fundo de eletrificação fora da rede.[2]Comissão Reguladora de Energia, "Regulamento de Medição Líquida 2024," erc.gov.ph Esses mandatos estão catalisando contratos de compra de energia de longo prazo; quinze contratos totalizando 800 MW foram assinados apenas no primeiro semestre de 2024. A clareza política também está desbloqueando financiamento climático internacional que reduz os custos da dívida para solar em escala utilitária, melhorando a viabilidade dos projetos em meio às crescentes taxas de juros domésticas.

Momento de Conformidade com Tarifa Feed-in e RPS

As tarifas feed-in respaldaram 1,2 GW de adições de biomassa, pequena central hidrelétrica e energia oceânica desde 2012, mas as cotas de capacidade foram totalmente subscritas até 2024. A transição para leilões competitivos transfere o poder de barganha para grandes desenvolvedores que podem financiar projetos com metas de retorno de um dígito. Enquanto isso, os Padrões de Portfólio Renovável geraram um robusto mercado secundário de certificados de energia renovável, com PHP 1,2 bilhão em negociações durante 2024, o triplo do ano anterior.[3]Departamento de Energia, "Plano de Energia das Filipinas 2024," doe.gov.ph As distribuidoras que não conseguem cumprir as metas enfrentam penalidades de PHP 0,50 por kWh, o que as leva a firmar contratos de solar e eólica de múltiplos gigawatts abaixo da taxa de penalidade. O consequente aumento nas renováveis acelera o deslocamento de usinas a diesel e óleo combustível de mérito médio, reduzindo as importações de combustível e a exposição associada ao câmbio estrangeiro.

Expansão de Transmissão e Distribuição

A NGCP lançou um programa de PHP 600 bilhões em 2024 para adicionar 3.200 quilômetros de circuito de transmissão e 15 novas subestações até 2030. Os projetos emblemáticos incluem o link HVDC de 440 kV Luzon-Visayas e a atualização do backbone de Mindanao para 500 kV. Disputas de faixa de servidão e negociações de servidão com governos locais, com média de 18 meses em 2024, continuam sendo um risco material de execução. Para alinhar incentivos, a Comissão Reguladora de Energia agora vincula os retornos permitidos da NGCP a métricas de disponibilidade de linhas, recompensando a conclusão mais rápida. No nível de distribuição, o plano de rede inteligente de PHP 120 bilhões da Meralco instalará medidores avançados para 7 milhões de clientes e automatizará alimentadores que isolam falhas em 90 segundos, reduzindo pela metade a duração das interrupções.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento da rede e ativos envelhecidos | -1.4% | Corredores de Luzon, subtransmissão de Visayas | Médio prazo (2–4 anos) |

| Altas tarifas de eletricidade no varejo | -0.9% | Nacional, mais agudo em Luzon | Curto prazo (≤ 2 anos) |

| Disputas de terras indígenas atrasam hidrelétrica e geotérmica | -0.7% | Mindanao, Norte de Luzon | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do GNL pós-Malampaya | -1.1% | Usinas a gás de Luzon | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Ativos Envelhecidos

Os gargalos de transmissão reduziram 1,2 GW da produção solar em 2024, principalmente em CALABARZON, onde a capacidade das subestações estava saturada.[4]Corporação Nacional da Rede Elétrica das Filipinas, "Plano de Desenvolvimento da Transmissão 2024," ngcp.ph Quarenta por cento das linhas de 230 kV superam sua vida útil projetada de 30 anos, aumentando as taxas de falha. As aposentadorias de usinas a carvão também reduzem a inércia síncrona, aumentando os riscos de excursão de frequência. As atualizações da NGCP não aliviarão completamente o congestionamento antes de 2027, portanto, os desenvolvedores estão se inclinando para solar distribuído e armazenamento por trás do medidor que contorna as restrições da rede. Visayas, com subtransmissão construída principalmente a 69 kV, sofreu 18 interrupções não planejadas em 2024 que perturbaram 450 MW de carga industrial.

Disputas de Terras Indígenas Atrasam Hidrelétrica e Geotérmica

Os requisitos de Consentimento Livre, Prévio e Informado paralisaram 300 MW de projetos geotérmicos e hidrelétricos a fio d'água em Mindanao e Norte de Luzon enquanto os desenvolvedores negociam com 47 comunidades indígenas.[5]Comissão Nacional dos Povos Indígenas, "Diretrizes de Consentimento Livre, Prévio e Informado," ncip.gov.ph A expansão de 40 MW da Energy Development Corporation permanece suspensa enquanto os termos de direitos hídricos e partilha de benefícios são finalizados. Novas diretrizes padronizam um modelo de partilha de receita de 1%–2%, mas a implementação varia, e as reconsultas podem estender os prazos em até três anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Fonte de Energia: Renováveis Avançam sobre o Domínio Térmico

O tamanho do mercado de energia das Filipinas para geração por fonte de energia era de 32,31 GW em 2024, com as usinas térmicas detendo 67,2% da participação do mercado de energia das Filipinas. A capacidade renovável está se expandindo a uma CAGR de 19,2%, impulsionada por baixas tarifas de leilão solar e crescentes cotas de RPS. As adições de carvão estão limitadas a 500 MW até 2030 sob a moratória condicional que exige a aposentadoria igual de unidades subcríticas, enquanto 2,1 GW de solar foram aprovados em leilões em 2024 a tarifas recordes mais baixas. O progresso eólico é mais lento, com 300 MW, devido às restrições de rede, mas o potencial eólico offshore está mapeado em 25 GW assim que as regras de arrendamento do leito marinho sejam finalizadas. A participação do gás natural está caindo à medida que Malampaya declina; as importações de GNL vão reposicionar o gás como recurso de pico em vez de carga de base. A geotérmica permanece estável próximo a 1,9 GW em meio a atrasos de consentimento, e o potencial de expansão da hidrelétrica é temperado por longos ciclos de licenciamento.

A tese de investimento está se inclinando para portfólios híbridos que combinam solar em escala utilitária com sistemas de íons de lítio de quatro horas, capturando receitas tanto de energia quanto de serviços auxiliares. Os desenvolvedores acompanham de perto o risco de corte; os projetos agora co-localizam baterias ou escolhem locais em Mindanao com capacidade de transmissão excedente. Enquanto isso, o crescimento de biomassa e resíduos para energia é limitado por restrições de matéria-prima, e os estudos de viabilidade nuclear não influenciarão a capacidade antes de 2035.

Por Usuário Final: A Demanda Comercial e Industrial Aumenta

As distribuidoras responderam por 70,8% da capacidade instalada em 2024, mas o segmento comercial e industrial avança a uma CAGR de 13,1%, a mais rápida entre todos os usuários finais. Aproximadamente 400 MW de solar por trás do medidor entraram em operação em 2024, à medida que fabricantes e campi de terceirização de processos de negócios buscavam se proteger contra tarifas de rede de PHP 11,50 por kWh. A Competição no Varejo e o Acesso Aberto inscreveram 1.200 clientes contestáveis representando 1,8 GW de carga, um total que deverá dobrar quando o limite cair para 100 kW até 2027.

As metas corporativas de sustentabilidade também impulsionam a demanda por contratos de compra de energia renovável acompanhados de certificados. Quinze contratos totalizando 800 MW foram assinados em 2024, fixando tarifas abaixo das taxas inclusivas de encargos universais oferecidas pelas distribuidoras. As distribuidoras enfrentam compressão de receita e propuseram taxas de acesso à rede para clientes com medição líquida para recuperar custos fixos. A adoção residencial de solar residencial cresce a uma CAGR mais lenta de 4,2%, mas se beneficia da queda nos custos dos módulos e de créditos de exportação de 90% nas horas de pico.

Análise Geográfica

Luzon concentrou dois terços da capacidade nacional em 2024, mas os gargalos de transmissão em CALABARZON reduziram 1,2 GW da produção solar, ressaltando a urgência do link HVDC Luzon-Visayas. O carvão e o gás natural ainda fornecem 75% da geração de Luzon, mas 2,5 GW de solar concedidos no final de 2024 deslocarão a mistura em direção às renováveis. O terminal de GNL de Batangas da First Gen está em operação, e a instalação de Bataan da San Miguel adicionará capacidade em 2026, amortecendo o declínio de Malampaya.

Visayas depende de importações de Mindanao através da nova interconexão, que permitiu 300 MW de transferências hidrelétricas durante as operações de teste em 2024. A fragilidade da subtransmissão causou 18 interrupções que perturbaram os usuários industriais, tornando o plano de transmissão de PHP 600 bilhões central para a resiliência econômica. As perspectivas de energia eólica offshore em Guimaras e Negros Occidental totalizam 500 MW, pendentes de aprovações de arrendamento do leito marinho, enquanto a hidrelétrica a fio d'água em Leyte enfrenta atrasos de consentimento.

Mindanao está emergindo como o fornecedor oscilante de renováveis, com 4 GW de hidrelétrica e geotérmica operacionais ou em construção. A demanda de eletricidade cresceu 6,7% em 2024 com o crescimento da mineração e da agroindústria, e as tarifas de varejo permanecem mais baixas do que as de Luzon devido à abundante energia hidrelétrica. A atualização do backbone para 500 kV prevista para 2028 desbloqueará 2 GW de capacidade adicional e facilitará maiores exportações para o norte.

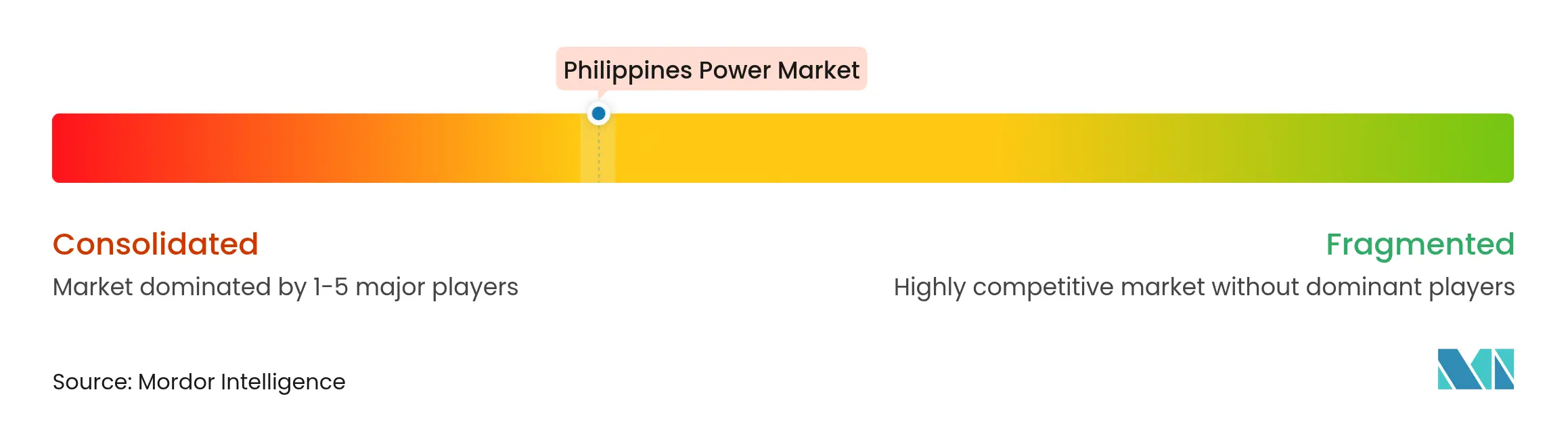

Cenário Competitivo

Os cinco principais players controlam cerca de 60% da capacidade instalada, conferindo ao mercado de energia das Filipinas um perfil de concentração moderada. AboitizPower e ACEN têm como meta 10 GW de renováveis cada uma até 2030, exigindo USD 8–10 bilhões de implantação de capital. San Miguel Global Power está pilotando uma bateria de 10 MW / 40 MWh em sua usina de carvão de Sual e construindo um terminal de GNL para proteger seu legado de carvão. A bateria de 150 MW / 600 MWh da First Gen co-localizada com sua usina a gás San Gabriel exemplifica os ativos híbridos que podem capturar receitas de capacidade e serviços auxiliares.

Solar Philippines e Citicore Renewable Energy lideram o segmento residencial, fornecendo sistemas completos a PHP 50.000 por kW e acompanhados de manutenção por 10 anos, dando-lhes 40% de participação nas novas instalações em 2024. Desenvolvedores internacionais como Equinor e Ørsted estão avaliando locais de energia eólica offshore, pendentes das diretrizes de arrendamento do leito marinho. O lançamento de medidores avançados da Meralco para 7 milhões de clientes habilitará a precificação por horário de uso e a resposta à demanda, reforçando sua base de retorno regulado apesar de uma margem volumétrica em encolhimento.

Líderes do Setor de Energia das Filipinas

San Miguel Corporation

AboitizPower Company

ACEN CORPORATION (ACEN)

First Gen Corporation

Manila Electric Co. (subsidiárias lideradas pela Meralco)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: AboitizPower assinou um contrato de compra de energia de 20 anos com a Meralco para 300 MW de energia solar a PHP 2,80 por kWh, 15% abaixo do custo médio de geração da distribuidora.

- Novembro de 2024: San Miguel Global Power anunciou uma bateria de íons de lítio de 10 MW / 40 MWh na usina de carvão de Sual para fornecer reserva girante e regulação de frequência a partir do início de 2025.

- Outubro de 2024: O terceiro Leilão de Energia Verde do Departamento de Energia concedeu 2,5 GW de solar a um recorde de PHP 2,45 por kWh, com projetos previstos para entrar em operação até 2027.

- Maio de 2024: SN Aboitiz Power (SNAP) iniciou as obras da segunda fase de seu projeto de Sistema de Armazenamento de Energia em Bateria (BESS) Magat em Ramon, Isabela, Filipinas. Esta expansão adicionará 16 MW de capacidade ao BESS existente de 24 MW, elevando o total para 40 MW.

Escopo do Relatório do Mercado de Energia das Filipinas

A energia é gerada por diversas fontes primárias, como carvão, hidrelétrica, solar, térmica, etc. Nas distribuidoras, é uma etapa anterior à sua entrega aos usuários finais. Em seguida, o processo é seguido pela transmissão e distribuição. Neste âmbito, a energia gerada é distribuída por meio de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição) de acordo com a necessidade do usuário final.

O mercado de energia das Filipinas é segmentado por Fonte de Energia (Térmica (Carvão, Gás Natural, Petróleo e Diesel), Nuclear, Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Marémotriz)), por Usuário Final (Distribuidoras, Comercial e Industrial, Residencial), por Nível de Tensão de T&D (Somente Análise Qualitativa) (Transmissão de Alta Tensão (Acima de 230 kV), Subtransmissão (69 a 161 kV), Distribuição de Média Tensão (13,2 a 34,5 kV), Distribuição de Baixa Tensão (Até 1 kV)). Para cada segmento, o dimensionamento e as previsões de mercado são baseados na capacidade instalada, exceto para transmissão e distribuição (T&D), para os quais apenas análise qualitativa será fornecida.

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Marémotriz) |

| Distribuidoras |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Marémotriz) | |

| Por Usuário Final | Distribuidoras |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Somente Análise Qualitativa) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada projetada do mercado de energia das Filipinas até 2030?

O tamanho do mercado de energia das Filipinas está previsto para atingir 52,78 GW de capacidade instalada até 2030.

Qual fonte de energia deve crescer mais rapidamente nas Filipinas?

A solar em escala utilitária e outras renováveis devem se expandir a uma CAGR de 19,2% até 2030 sob os compromissos de leilão atuais.

Como o declínio de Malampaya afetará os preços de eletricidade?

À medida que a produção de Malampaya diminui, os geradores vão depender do GNL importado a um preço de aproximadamente USD 12–14 por MMBtu, o que poderia manter os custos de geração próximos de PHP 5,50 por kWh, a menos que sejam compensados por renováveis mais baratas.

Por que os usuários comerciais e industriais estão instalando seus próprios sistemas solares?

As altas tarifas de rede com média de PHP 11,50 por kWh e as regras simplificadas de medição líquida tornam o solar residencial economicamente atraente, permitindo que as empresas fixem custos de energia de longo prazo mais baixos.

Quais atualizações de transmissão estão planejadas para apoiar o crescimento das renováveis?

A NGCP investirá PHP 600 bilhões até 2030 para construir 3.200 quilômetros de circuito de linhas, incluindo o link HVDC Luzon-Visayas e um backbone de 500 kV em Mindanao, aliviando o congestionamento e permitindo 2 GW de transferências adicionais.

Qual é o tamanho da oportunidade para armazenamento em baterias nas Filipinas?

Projetos de baterias como o sistema de 150 MW / 600 MWh da First Gen e o piloto de 10 MW da San Miguel ilustram uma necessidade crescente de armazenamento de quatro horas para gerenciar os picos noturnos e integrar renováveis intermitentes.

Página atualizada pela última vez em: