Tamanho e Participação do Mercado de Energia Solar nas Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

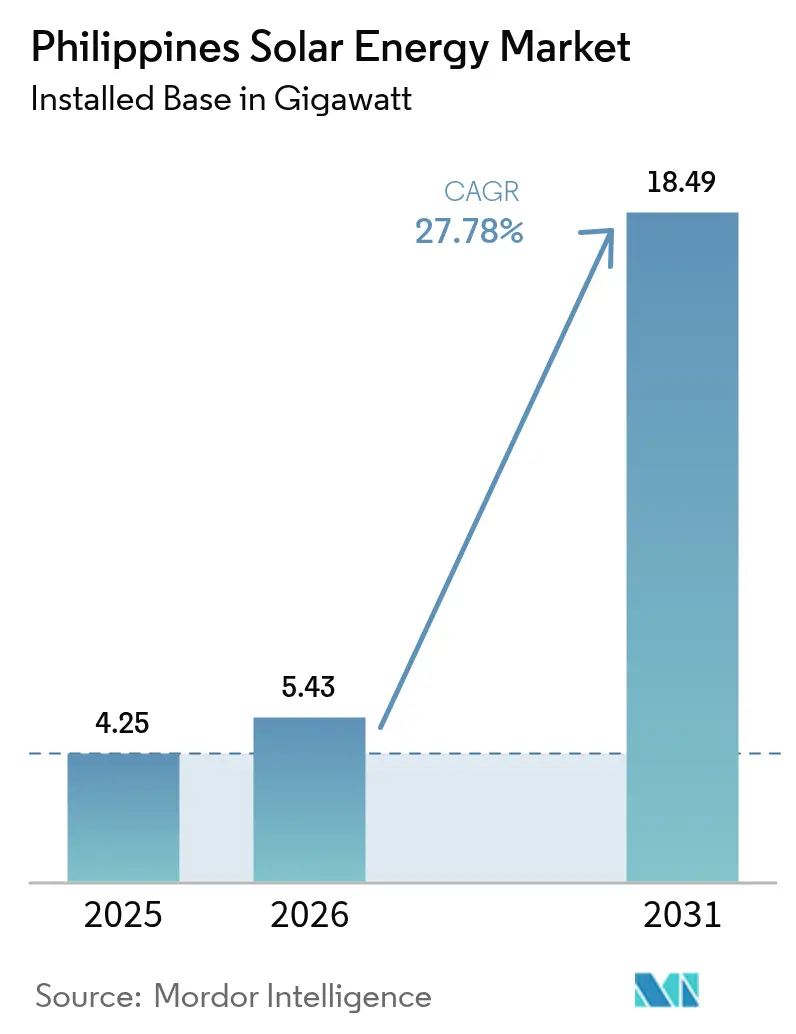

| Tamanho do mercado no ano base (2025) | 4.25 gigawatt |

| Volume do Mercado (2026) | 5.43 gigawatt |

| Volume do Mercado (2031) | 18.49 gigawatt |

| Taxa de crescimento (2026 - 2031) | 27.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar nas Filipinas por Mordor Intelligence

O tamanho do Mercado de Energia Solar nas Filipinas deverá crescer de 4,25 gigawatts em 2025 para 5,43 gigawatts em 2026 e está previsto para atingir 18,49 gigawatts até 2031 a uma CAGR de 27,78% no período 2026-2031. A queda nos custos de módulos e de sistemas de equilíbrio de planta impulsionou o custo nivelado de energia solar de escala utilitária para USD 0,044 por kWh, tornando a nova capacidade fotovoltaica a opção de menor custo para atender à demanda de carga de base. A forte demanda de centros de dados em hiperescala e empresas de terceirização de processos de negócios está acelerando projetos híbridos de solar combinado com armazenamento que garantem energia limpa 24 horas por dia, 7 dias por semana. Enquanto isso, o Programa de Leilão de Energia Verde (GEAP) do Departamento de Energia concedeu 10,2 GW de capacidade em sua quarta rodada, elevando o pipeline nacional de desenvolvimento para acima de 36 GW. O solar flutuante no Lago Laguna e em reservatórios de irrigação está emergindo como uma alternativa neutra em termos de uso de terra, e reformas que elevaram o teto da medição líquida de 100 kW para 1 MW devem desbloquear telhados comerciais e industriais.

Principais Conclusões do Relatório

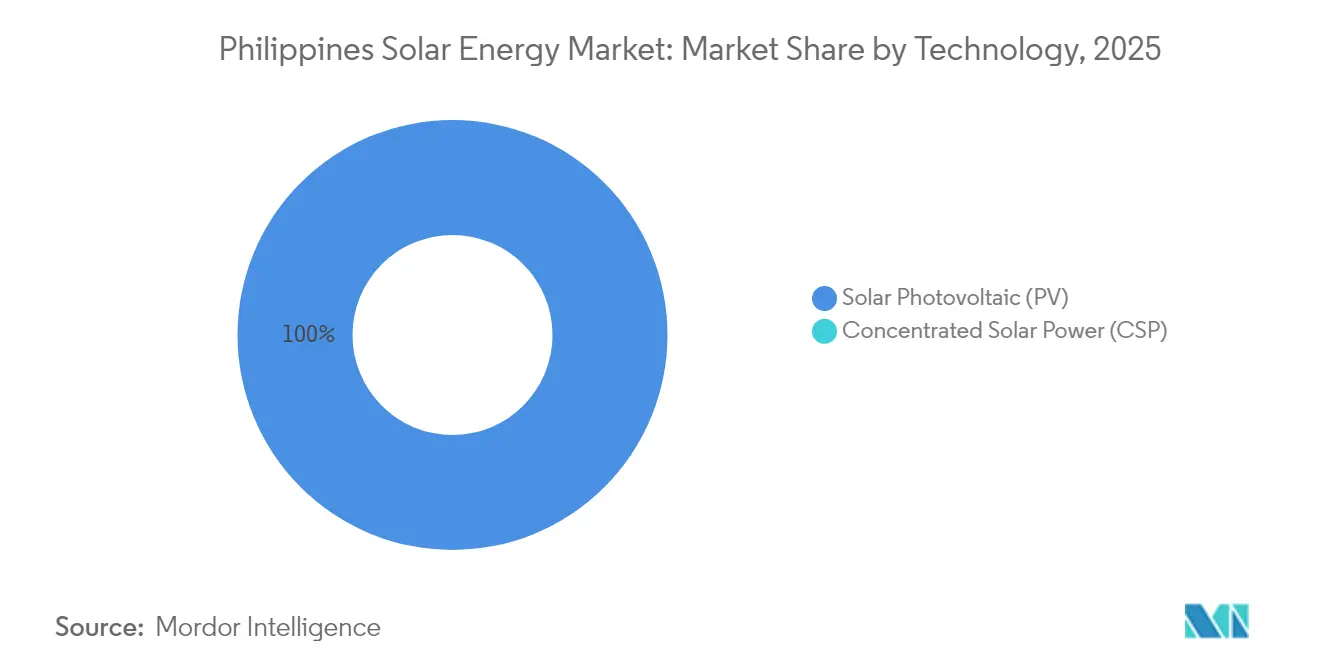

- Por tecnologia, o fotovoltaico solar capturou 100,00% da capacidade instalada em 2025, enquanto a energia solar concentrada permaneceu ausente devido a restrições de terra e clima.

- Por tipo de rede, as instalações conectadas à rede detinham 97,15% da capacidade em 2025; os sistemas fora da rede registrarão a maior CAGR de 31,15% até 2031.

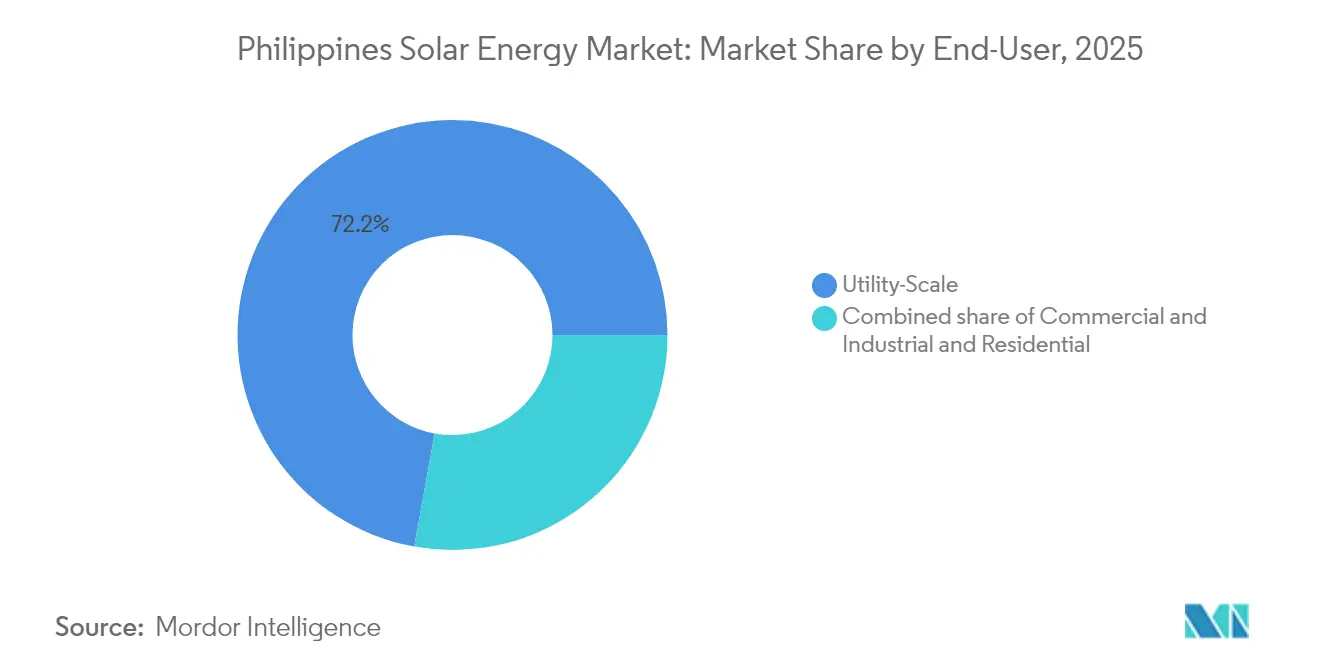

- Por usuário final, os projetos de escala utilitária representaram 72,15% da capacidade de 2025, enquanto os telhados residenciais estão previstos para expandir a uma CAGR de 31,60% até 2031.

- Citicore, ACEN e Aboitiz Power garantiram a maior parte dos prêmios do GEAP-4, e a parceria de módulos de 3 GW da Trina Solar com a Citicore destaca a consolidação do fornecimento de equipamentos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar nas Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida queda nos custos de módulos fotovoltaicos e de sistemas de equilíbrio de planta | 6.20% | Em todo o país, liderado pelos corredores de Luzon | Curto prazo (≤ 2 anos) |

| Leilões de energia verde desbloqueando ≥1 GW anualmente | 8.50% | Luzon e Visayas | Médio prazo (2-4 anos) |

| Contratos de compra de energia corporativos de empresas de hiperescala e terceirização de processos de negócios | 5.10% | Metro Manila, Cavite, Laguna, Cebu | Médio prazo (2-4 anos) |

| Reforma da medição líquida elevando o teto para 1 MW | 3.80% | Clusters residenciais urbanos e comerciais e industriais | Longo prazo (≥ 4 anos) |

| Implantação de solar flutuante em reservatórios | 2.70% | Lago Laguna, represas de Mindanao | Longo prazo (≥ 4 anos) |

| Pressão do ajuste de fronteira de carbono da ASEAN | 2.40% | Zonas de exportação em Cavite, Laguna, Bataan, Cebu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Queda nos Custos de Módulos Fotovoltaicos e de Sistemas de Equilíbrio de Planta

O custo nivelado global de energia solar de escala utilitária caiu para USD 0,044/kWh em 2023, uma redução de 90% desde 2010, reduzindo os desembolsos de capital para cada projeto filipino.[1]Agência Internacional de Energia Renovável, "Renewable Power Generation Costs in 2023", irena.orgAs empresas locais agora recebem cotações de preços abaixo de USD 0,19/W para módulos de Categoria 1, ampliando as margens dos projetos e incentivando a Sol-Go a instalar linhas de montagem no país. Os gastos com sistemas de equilíbrio de planta, historicamente 75% dos orçamentos solares asiáticos, estão se tornando uma nova avenida de valor agregado doméstico, com fabricantes de estruturas metálicas, inversores e cabos se reposicionando para exportação.[2]Institute for Energy Economics and Financial Analysis, "Asia's Solar BOS Cost Trends", ieefa.org Esta trajetória de custos eleva a posição competitiva do mercado de energia solar das Filipinas em relação ao gás natural liquefeito importado e ao carvão convencional, acelerando a aquisição por parte de concessionárias e os contratos de compra de energia corporativos. No médio prazo, também sustenta uma base de fabricação local incipiente que poderia fornecer 3-5 GW de módulos anualmente até 2030, ancorando ainda mais a cadeia de suprimentos.

Leilões de Energia Verde (GEAP) Desbloqueando um Pipeline Solar de ≥1 GW a partir de 2025

O modelo de licitação competitiva do Departamento de Energia substitui as tarifas fixas de entrada estáticas pela descoberta de preços, concedendo 1 GW de energia solar em sua rodada inaugural e estabelecendo uma meta de 9.378 MW para o quarto leilão, que inclui híbridos solar com armazenamento. O apetite dos desenvolvedores permanece robusto; o GEA-3 atraiu 7.500 MW de propostas solares para um limite de 4.650 MW, comprimindo as tarifas e garantindo a certeza de contratação por 20 anos. Os contratos de compra de energia vinculados a leilões reduzem o risco de financiamento, permitindo que os credores reduzam os spreads e que os desenvolvedores ampliem os fatores de capacidade com complementos de armazenamento. A integração de sistemas de armazenamento em baterias obrigatórios a partir do GEA-4 sinaliza a maturação da política em direção a energias renováveis favoráveis à rede que podem resolver o despacho forçado no horário do meio-dia. Coletivamente, os leilões movem o mercado de energia solar das Filipinas em direção a ciclos de construção previsíveis e referências de custo transparentes.

Contratos de Compra de Energia Corporativos de Empresas de Hiperescala e Terceirização de Processos de Negócios Exigindo Energia Limpa 24/7

O crescimento das instalações de centros de dados e dos campi de terceirização de processos de negócios está deslocando a demanda para o fornecimento de energia renovável com correspondência horária. A Digital Edge garantiu energia de base hídrica para sua instalação NARRA 1, enquanto o Parque Tecnológico Narra, no valor de USD 2,7 bilhões, compromete-se com 100% de eletricidade limpa em cinco anos. A First Gen alinhou 180 MW de contratos de compra de energia para centros de dados, ilustrando a escala da contratação privada fora das concessionárias. Os contratos agora incorporam contabilidade de carbono em tempo real e exigem portfólios de armazenamento ou híbridos para garantir cobertura verde contínua. Isso catalisou integradores especializados capazes de combinar solar, eólica, hídrica e baterias para perfis de carga personalizados, adicionando profundidade ao mercado de energia solar das Filipinas.

Reforma da Medição Líquida pelo Departamento de Energia Elevando o Limite de 100 kW para 1 MW (2024)

A expansão da medição líquida desbloqueia telhados comerciais anteriormente limitados por um teto de tamanho residencial. A Aboitiz Power estima o potencial dos telhados solares em 13 GW, enquanto um estudo de 139 fábricas constatou que 132 se tornariam bancáveis após o aumento do limite para 1 MW, totalizando 1.035 MWp de capacidade. O Senado está considerando a remoção total dos limites de tamanho, evidenciando apoio bipartidário. Combinado com o aumento das tarifas de rede e a queda nos preços dos painéis, os períodos de retorno para instalações em armazéns ou shopping centers caem para menos de cinco anos, gerando novo impulso no mercado de energia solar das Filipinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de rede fraca no corredor Visayas-Mindanao | -4.30% | Visayas e Mindanao | Médio prazo (2-4 anos) |

| Altos custos de financiamento em comparação com o Vietnã e a Malásia (≥9% de Custo Médio Ponderado de Capital) | -3.60% | Em todo o país | Curto prazo (≤ 2 anos) |

| Disputas de aquisição de terra sob a Lei de Reforma Agrária Abrangente | -2.10% | Luzon rural e Visayas | Longo prazo (≥ 4 anos) |

| Interrupções de operação e manutenção relacionadas a tufões | -1.80% | Locais costeiros e insulares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Rede Fraca no Corredor Visayas-Mindanao

Apenas 6 dos 16 projetos de transmissão prioritários foram concluídos até 2023, atrasando a espinha dorsal Mindanao-Visayas de PHP 52 bilhões por três anos.[3]ScienceDirect, "Atrasos de transmissão em Visayas-Mindanao", sciencedirect.comOs gargalos restringem as adições solares ao sul de Luzon, obrigando os desenvolvedores a se concentrarem onde a interligação está disponível e deixando uma irradiância considerável inexplorada. O Plano de Desenvolvimento de Transmissão 2022-2040 mapeia as expansões, mas a execução fica aquém da demanda da rede. Até que as linhas de alta tensão acompanhem o ritmo, os pipelines de projetos permanecerão inclinados para Luzon.

Altos Custos de Financiamento em Comparação com o Vietnã e a Malásia (≥9% de Custo Médio Ponderado de Capital)

O custo médio ponderado de capital para projetos de energia nas Filipinas situa-se acima de 9%, em comparação com menos de 8% na Malásia e na Tailândia. O operador de transmissão NGCP tem uma taxa de retorno aprovada de 15,04%, inflando as taxas mínimas de retorno dos desenvolvedores e limitando os empreendimentos de solar combinado com armazenamento. Os prêmios de risco soberano, a volatilidade cambial e os mercados superficiais de títulos verdes mantêm os spreads elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do Fotovoltaico, Energia Solar Concentrada Ausente

O fotovoltaico solar representou toda a base de instalações de 2025, reforçando uma participação de mercado de energia solar nas Filipinas de 100,00%. Os módulos de alta eficiência do tipo n i-TOPCon e bifaciais aumentam a produção e reduzem as necessidades de terra, ajudando o tamanho do mercado de energia solar fotovoltaica nas Filipinas a crescer a uma CAGR de 27,78%. A energia solar concentrada permanece comercialmente inviável devido à escassez de terra e aos tufões, e o plano diretor do Departamento de Energia não aloca metas para essa tecnologia.

A mudança do equipamento do mercado para inversores de string e arquiteturas híbridas de fotovoltaico combinado com armazenamento melhora o tempo de atividade e atende às cláusulas de aquisição 24/7 nos contratos de compra de energia corporativos. O fotovoltaico de 3,5 GW e o armazenamento de 4,5 GWh da Terra Solar confirmam essa tendência híbrida, firmando contratos de fornecimento de longa duração com empresas de hiperescala.

Por Tipo de Rede: Conectado à Rede Lidera, Fora da Rede Acelera

Os projetos conectados à rede detinham 97,15% das instalações de 2025, refletindo os prêmios do GEAP e o crescimento de telhados corporativos próximos aos centros de carga de Luzon. Os sistemas fora da rede, no entanto, registrarão uma CAGR de 31,15%, auxiliados por PHP 5 bilhões em subsídios de eletrificação rural que reduzem os custos para mini-redes que atendem a barangays remotos. A escala conectada à rede mantém os custos instalados próximos a USD 0,80 por watt, enquanto os híbridos fora da rede permanecem acima de USD 1,20 por watt, mas ainda assim são mais baratos do que a geração a diesel.

A política permite subsídios cruzados: o GEAP garante a contratação para usinas conectadas à rede, e as tarifas de custo mais margem reduzem o risco para os prestadores de serviços fora da rede. Embora a indústria de energia solar nas Filipinas trate as adições fora da rede como pequenas em termos absolutos, elas são essenciais para a eletrificação universal.

Por Usuário Final: Escala Utilitária Domina, Residencial Cresce Rapidamente

Os ativos de escala utilitária capturaram 72,15% da capacidade de 2025, garantindo economias de escala e financiamento mais barato. Os telhados residenciais, apoiados pelo limite expandido de medição líquida de 1 MW, estão previstos para superar todas as categorias a uma CAGR de 31,60%. Os telhados comerciais e industriais ocupam um nível intermediário, motivados pela proteção contra tarifas e compromissos de governança ambiental, social e corporativa. Os custos iniciais e o acesso ao financiamento permanecem as principais barreiras que desaceleram o crescimento residencial, apesar de um período de retorno inferior a cinco anos.

Análise Geográfica

Luzon detém aproximadamente 78,40% do potencial técnico nacional e a maior parte da capacidade instalada, graças à transmissão mais densa, à demanda industrial e ao foco nos leilões. Projetos emblemáticos como o Terra Solar de 3,5 GW, que define o tamanho do mercado de energia solar nas Filipinas, e o programa de solar flutuante de 1.120 MW da ACEN sublinham a dominância da região. O reforço da transmissão, embora em andamento, é melhor financiado aqui do que em outros lugares.

Visayas, com cerca de 14,60% do potencial, continua a sofrer risco de despacho forçado porque os atrasos da NGCP impedem as atualizações de subestações e linhas. A usina de 173 MWp de Calatrava da Aboitiz Power ilustra que patrocinadores bem capitalizados podem co-investir em atualizações de rede, embora muitos desenvolvedores menores não consigam absorver os custos extras. A economia orientada à exportação de Cebu alimenta a demanda por contratos de compra de energia, mas os projetos enfrentam tempos de fila que inflam os modelos financeiros.

Mindanao captura apenas cerca de 7,00% do potencial e apresenta a rede mais fraca. Os fundos de eletrificação estão sendo canalizados para mini-redes solares em Sulu, Tawi-Tawi e Palawan, deslocando o foco do mercado de escala utilitária para híbridos distribuídos. Os projetos em escala de rede aguardam a atualização da interligação Visayas-Mindanao, agora prevista para após 2027, moderando as adições no curto prazo.

Panorama regulatório

O marco regulatório do setor solar nas Filipinas está ancorado na Lei da República nº 9513 (Lei de Energias Renováveis de 2008), com o Departamento de Energia (DOE) definindo políticas e desenho de programas, e a Comissão Reguladora de Energia (ERC) atuando como reguladora independente para aprovações e determinações relacionadas a tarifas. O DOE continua a utilizar aquisições competitivas por meio do Programa de Leilão de Energia Verde (GEAP) como via principal para novas alocações de capacidade renovável, juntamente com as regras e regulamentos de implementação mais amplos para o desenvolvimento de energia renovável.

A regulamentação recente deslocou a atenção para a integração à rede e a administração de licenciamentos. Em fevereiro de 2026, o DOE emitiu a Circular Departamental nº DC2026-02-0008, exigindo que novos projetos de energia renovável variável de 10 MW ou mais incluam armazenamento de energia dimensionado em pelo menos 20% da capacidade instalada, incentivando os desenvolvedores a adotarem configurações de solar combinado com armazenamento. Em junho de 2026, o DOE divulgou uma proposta preliminar para simplificar o licenciamento de sistemas solares de autoconsumo, isentando sistemas de exportação zero e microssistemas solares isolados de aprovações prévias das concessionárias de distribuição, reduzindo o atrito processual para instalações comerciais e industriais de autossuprimento. Separadamente, a ERC aprovou ajustes nas tarifas FIT solares para usinas de 2014, com a recuperação dos ajustes de 2021-2025 iniciando em 2026 ao longo de cinco anos. O Plano de Desenvolvimento de Eletrificação Missionária 2024-2028 do DOE também apoia sistemas solares fotovoltaicos e baterias para áreas fora da rede, como Palawan, Masbate, Catanduanes, Marinduque e Mindoro.

Cenário Competitivo

A indústria de energia solar nas Filipinas apresenta fragmentação moderada, com os cinco principais players controlando juntos pouco menos de 40% da capacidade instalada em 2024. A ACEN Corp lidera com 7 GW em operação ou em desenvolvimento avançado, com meta de 20 GW até 2030, e recentemente consolidou a Islasol para solidificar sua presença em Visayas. A Solar Philippines, por meio da SP New Energy Corp, concentra-se em fazendas de ultra grande escala, incluindo a Terra Solar, apoiada pelo investimento de USD 600 milhões da Actis por uma participação de 40%, sublinhando o apetite estrangeiro por ativos bancáveis. A Vena Energy acelerou a expansão por meio de um compromisso de área verde de 550 MW, reforçando sua estratégia regional.

Estrategicamente, as concessionárias domésticas aproveitam a integração vertical para combinar ofertas de geração, distribuição e varejo. O Terra Solar 2 da Meralco PowerGen propõe uma segunda usina de escala gigante em Batangas, combinando solar com armazenamento de várias horas para adiar atualizações da rede. Empreendimentos conjuntos como a fazenda de 153,5 MW em Bataan da Citicore-San Miguel ilustram o compartilhamento de riscos: os conglomerados locais fornecem terra e licenças, enquanto os especialistas em energias renováveis contribuem com expertise em engenharia, compras e construção e em operações e manutenção. Os novos entrantes miram o solar flutuante, o arrendamento de telhados e a localização da fabricação como espaços não explorados, ampliando ainda mais o tecido competitivo do mercado de energia solar nas Filipinas.

Fusões e aquisições permanecem ativas: a entrada da Acciona via a parceria público-privada de Daanbantayan, a alocação de fundos de USD 100 milhões da PATRIZIA e vários lançamentos de sistemas de armazenamento em baterias de grande escala pela Aboitiz Power refletem a diversidade de negócios nos segmentos de geração e armazenamento. Com os leilões proporcionando visibilidade e os contratos de compra de energia corporativos se aprofundando, os portfólios dos desenvolvedores agrupam cada vez mais solar, eólica, hídrica e baterias em propostas integradas.

Líderes da Indústria de Energia Solar nas Filipinas

Solar Philippines Power Project Holdings

ACEN Corp.

Vena Energy

Citicore Power Inc.

Aboitiz Power Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O desenho de políticas e aquisições está criando oportunidades claras para construções integradas de solar combinado com armazenamento e para projetos localizados em múltiplas geografias. Com o DOE exigindo armazenamento para projetos renováveis variáveis maiores (circular de fevereiro de 2026), e com a estrutura de leilão que acomoda híbridos solar-armazenamento, desenvolvedores e fornecedores estão sendo direcionados para a integração de baterias, controles de EMS e configurações orientadas a serviços de rede. Isso sustenta o movimento contínuo do mercado em direção a arquiteturas híbridas para compradores corporativos, onde a necessidade de aquisição de energia mais limpa e um casamento horário mais rigoroso aumentam a demanda por EPCs, integradores e financiadores capazes de combinar fotovoltaico com armazenamento de várias horas, previsão e serviços auxiliares.

Um segundo conjunto de oportunidades está surgindo por meio de vias de implantação distribuídas e neutras em relação ao uso de terra. A proposta preliminar de junho de 2026 do DOE sobre a simplificação de instalações de autoconsumo e exportação zero reduz as barreiras processuais para sistemas de autoconsumo, complementando reformas anteriores de net-metering que ampliaram os tamanhos de sistemas de telhado elegíveis para sites comerciais. Separadamente, o roteiro decenal de leilões de energia verde do DOE para adquirir 25 GW de capacidade renovável adicional até 2035, juntamente com a sétima rodada de leilão anunciada para 2026 que prioriza solar de telhado, montado no solo e flutuante (incluindo um foco declarado de alocação em Mindanao), cria espaço para que os desenvolvedores atinjam áreas que podem permanecer não contratadas e busquem formatos como solar flutuante em reservatórios, onde restrições de terra e licenciamento podem ser limitantes. A demanda fora da rede também é moldada pelo Plano de Desenvolvimento de Eletrificação Missionária 2024-2028, que apoia sistemas fotovoltaicos solares mais baterias para redes insulares e províncias remotas, onde a economia de deslocamento do diesel e a confiabilidade do serviço são centrais.

Desenvolvimentos recentes do setor

- Julho de 2026: A Meralco PowerGen Corp. (MGEN) inaugurou a Fase 1 do projeto MTerra Solar em Nueva Ecija e Bulacan, compreendendo 1.373 MW de fotovoltaico solar e 825 MW (3.300 MWh) de armazenamento de energia em baterias. O marco avança uma das maiores construções de solar combinado com armazenamento do país e reforça a mudança do mercado de fotovoltaico isolado para capacidade firmada, que pode se alinhar melhor às necessidades de confiabilidade da rede e à aquisição para grandes cargas.

- Junho de 2026: A ACEN Corp. injetou PHP 1,15 bilhão em sua subsidiária Giga Ace 8 Inc. para financiar o projeto Palauig Solar 2, de 300,11 MWp, em Zambales. A capitalização apoia a continuidade da expansão dos pipelines solares em escala de utilidade em Luzon e sinaliza suporte contínuo de balanço para grandes projetos em meio a requisitos mais rigorosos de interconexão e suporte à rede.

- Abril de 2026: A Citicore Renewable Energy Corp. (CREC) energizou a instalação Citicore Solar Pangasinan, de 125 MWp, em Santa Barbara e Calasiao. A entrada em operação adiciona capacidade conectada à rede no curto prazo e fortalece a presença da Citicore em Luzon Central, um corredor-chave para conectar a nova oferta solar aos principais centros de demanda.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado é definido como a implantação de energia solar nas Filipinas, medida pela capacidade instalada adicionada e em operação, e monitorada em gigawatts em sistemas conectados e desconectados da rede.

Exclusões de escopo: excluímos geração renovável mais ampla, como eólica, hídrica, biomassa e geotérmica, e também excluímos receitas de varejo de eletricidade e transmissão a jusante.

Visão geral da segmentação

- Por Tecnologia

- Fotovoltaico Solar (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectado à Rede

- Fora da Rede

- Por Usuário Final

- Escala Utilitária

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (de String, Centrais, Microinversores)

- Sistemas de Montagem e Rastreamento

- Sistemas de Equilíbrio de Planta e Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental ajuda a estabelecer a base factual para a expansão solar nas Filipinas, de modo que o modelo parte do que já está comissionado e do que está claramente em desenvolvimento. Utilizamos principalmente estatísticas públicas de energia e documentos de política para entender os volumes de leilão, as regras de interconexão e a quantidade de capacidade que pode passar de alocações adjudicadas para comissionamento efetivo.

Na prática, referenciamos fontes como comunicados e listas de projetos do Departamento de Energia, publicações da ERC sobre net-metering e interconexão, indicadores energéticos e econômicos da PSA, e documentos de planejamento de rede do operador do sistema, além de estatísticas alfandegárias e comerciais que indicam o momentum de importação de equipamentos relacionados a fotovoltaico. Também revisamos registros corporativos, apresentações a investidores, cobertura de imprensa confiável e bases de dados de patentes para avaliar mudanças tecnológicas e direção de custos. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram verificadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

Entrevistas primárias foram utilizadas para confirmar qual parcela dos projetos anunciados ou adjudicados provavelmente atingirá o comissionamento, e como os cronogramas mudam devido ao licenciamento e à prontidão da rede. Conversamos com uma combinação de desenvolvedores, EPCs, fornecedores de equipamentos e grandes compradores, e validamos as premissas com consultores do setor elétrico focados nas principais redes insulares, de modo que a visão final reflita restrições reais e intenção de demanda.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 17% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 17% | Gerentes: 52% |

Dimensionamento e Previsão de Mercado

A lógica de dimensionamento está ancorada em uma abordagem top-down, na qual a capacidade instalada nacional é reconstruída a partir de adições de comissionamento, pipelines de projetos adjudicados e prontidão de conexão à rede, sendo então convertida em totais de capacidade anual para o período do estudo. Corroboramos esses totais com verificações bottom-up seletivas, como consolidações amostrais do tamanho de projetos por região, verificações de canal sobre tamanhos típicos de sistemas comerciais e residenciais, e uma verificação de sanidade usando volumes indicativos de equipamentos e atividade de instalação.

Algumas entradas tiveram maior peso, incluindo a capacidade adjudicada em programas de leilão, o ritmo histórico de comissionamento, os prazos de interconexão à rede, os sinais de adoção de telhados sob net-metering e a divisão esperada entre sistemas em escala de utilidade e distribuídos. Quando as listas de projetos estavam incompletas ou os cronogramas conflitavam, tratamos as lacunas por meio de premissas de intervalo que foram testadas novamente com feedback de entrevistas antes de serem fixadas.

Para a previsão, utilizamos análise de cenários apoiada em uma visão de curva de adoção, já que as adições solares nas Filipinas tendem a ocorrer em etapas quando políticas, disponibilidade de rede e condições de financiamento se alinham. Testamos a trajetória futura variando o atraso de comissionamento, as taxas de conversão de leilões e a adoção de telhados, e a trajetória final reflete o cenário mais consistente entre o consenso de especialistas e as restrições observáveis.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como metas de planejamento de rede, totais de adjudicação de leilões e anúncios de comissionamento publicamente visíveis, e então revisados novamente em busca de variações ano a ano que não se alinhassem com as realidades de licenciamento ou interconexão. Quando uma variação parecia significativa, revisitamos as premissas e recontatamos especialistas selecionados para confirmar se se tratava de uma mudança real de mercado ou de uma questão de temporização de dados.

Antes da aprovação final, o modelo e a narrativa passam por múltiplas revisões de analistas para que definições, unidades e prazos permaneçam consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando um evento significativo altera o pipeline de construção ou a direção da política, e uma revisão final pré-entrega é realizada para que os clientes recebam a visão mais recente disponível.

Tamanho do Mercado de Energia Solar das Filipinas da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os números publicados para o mercado de energia solar das Filipinas frequentemente diferem porque algumas fontes dimensionam o mercado em termos de valor, enquanto outras acompanham a capacidade física, e esses dois indicadores não se movem em sincronia quando os preços caem ou o mix de componentes se altera. As diferenças também surgem de as previsões assumirem uma conversão de leilão mais rápida e conexões de rede mais rápidas, ou de utilizarem cronogramas de comissionamento mais longos, vinculados a prazos de licenciamento e interconexão.

A tabela mostra uma ampla dispersão principalmente porque algumas estimativas tratam o mercado como um número de gastos em hardware e sistemas em USD, enquanto nosso relatório acompanha a capacidade instalada em GW que é comissionada e contabilizada na base operacional. A tabela também indica uma lacuna de escopo, pois, no modelo da Mordor Intelligence, a produção solar é contabilizada apenas quando a capacidade é comissionada ou firmemente programada para conexão à rede, e projetos anunciados sem status de interconexão claro ficam fora do escopo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,25 bilhões de USD (2025) | |

| Consultoria Regional A | 2,19 bilhões de USD (2024) | Esta estimativa é apresentada como valor de mercado, o que pode divergir da implantação quando os preços dos equipamentos caem, e também pode incluir uma lista de materiais e serviços mais ampla, além da contabilização de capacidade. |

| Revista Especializada B | 2,06 bilhões de USD (2025) | Esta estimativa parece ser construída em torno de categorias de equipamentos e gastos, e os totais finais podem mudar dependendo da precificação de sistemas assumida, do mix de importação e de se projetos atrasados ainda são tratados como produção de mercado. |

Em conjunto, a dispersão é melhor explicada pela escolha de unidade e pelo que está sendo contabilizado como produção de mercado, o que pode alterar o resultado mesmo que os mesmos projetos estejam sendo discutidos. Nossas etapas mantêm as premissas rastreáveis ao ritmo de comissionamento, à conversão de leilões e à prontidão da rede, e o referencial permanece repetível conforme novos dados de capacidade são divulgados.

Principais Questões Respondidas no Relatório

Com que rapidez a capacidade deverá crescer no mercado de energia solar nas Filipinas?

A capacidade instalada está projetada para crescer de 5,43 GW em 2026 para 18,49 GW até 2031, avançando a uma CAGR de 27,78%.

Qual tecnologia domina as novas construções?

Os sistemas fotovoltaicos detêm 100,00% das instalações atuais, e nenhum projeto de energia solar concentrada está no pipeline.

Qual participação os projetos de escala utilitária detêm hoje?

As usinas de escala utilitária representam 72,15% da capacidade de 2025, refletindo o crescimento impulsionado por leilões e os grandes contratos de compra de energia corporativos.

Por que o solar flutuante está ganhando força?

Os sistemas baseados em reservatórios evitam atrasos na aquisição de terra, entregam rendimentos até 10% maiores e têm 2,6 GW de capacidade anunciada liderada pela ACEN e pela Blueleaf Energy.

Quais desafios retardam a adoção em áreas rurais?

Os altos custos iniciais, o financiamento limitado ao consumidor e os atrasos na interligação limitam a adoção de telhados residenciais apesar de um período de retorno de quatro anos.

Como as condições de financiamento se comparam com as dos países vizinhos?

O custo médio ponderado de capital é de aproximadamente 9% nas Filipinas, em comparação com 6-7% no Vietnã e aproximadamente 6% na Malásia, elevando as taxas mínimas de retorno para os desenvolvedores.

Página atualizada pela última vez em: