Tamanho e Participação do Mercado de Energia Renovável das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

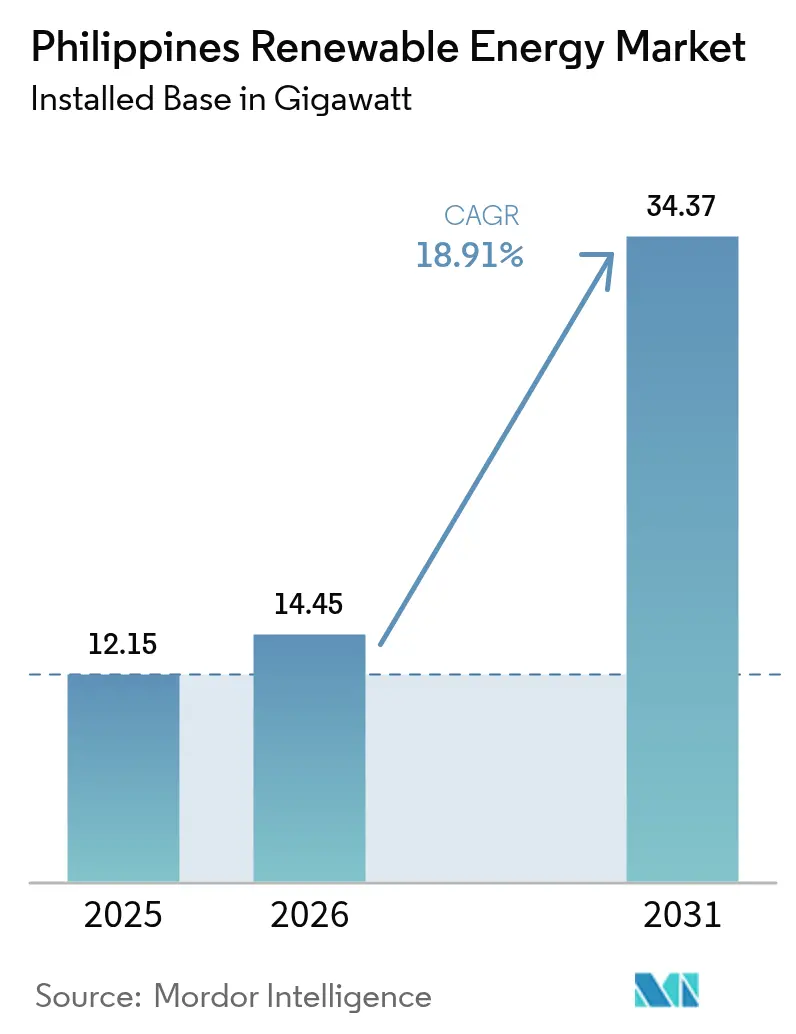

| Tamanho do mercado no ano base (2025) | 12.15 gigawatt |

| Volume do Mercado (2026) | 14.45 gigawatt |

| Volume do Mercado (2031) | 34.37 gigawatt |

| Taxa de crescimento (2026 - 2031) | 18.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável das Filipinas por Mordor Intelligence

O tamanho do Mercado de Energia Renovável das Filipinas foi avaliado em 12,15 gigawatts em 2025 e estima-se que cresça de 14,45 gigawatts em 2026 para atingir 34,37 gigawatts até 2031, a uma CAGR de 18,91% durante o período de previsão (2026-2031).

Padrões de portfólio mandatados por políticas públicas, queda nos custos de equipamentos solares e eólicos, aumento das tarifas de varejo e uma moratória sobre novas usinas a carvão estão acelerando coletivamente a transição da geração termelétrica. O carvão ainda forneceu 60% da eletricidade em 2022; no entanto, aposentadorias iminentes respaldadas por USD 500 milhões em capital concessionário do Climate Investment Funds deslocarão 900 MW de capacidade envelhecida, abrindo espaço para novos projetos verdes.[1]Fundos de Investimento Climático, "Philippines Just Energy Transition Program", cif.org Ativos prontos para a rede, notadamente o parque solar de 600 MW da ACEN em Bataan e o complexo Terra Solar de 3,5 GW da Solar Philippines, estão capturando vantagens de escala de pioneirismo e atraindo capital institucional. Ao mesmo tempo, o mercado corporativo de contratos de compra de energia está em expansão, pois centros de dados e campi de terceirização de processos de negócios em funcionamento 24 horas por dia, 7 dias por semana, assinam contratos de fornecimento de longo prazo para se proteger das tarifas de varejo mais altas da região.

Principais Conclusões do Relatório

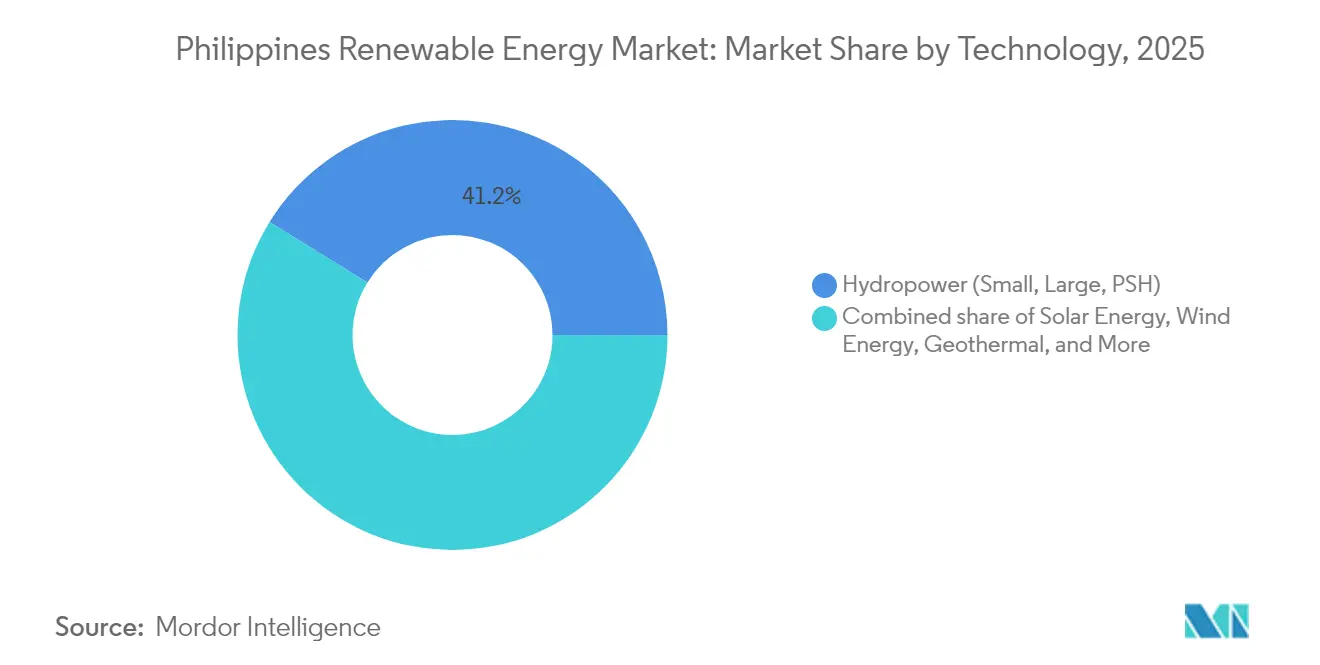

- Por tecnologia, a energia hidrelétrica liderou a participação do mercado de energia renovável das Filipinas com 41,20% em 2025, enquanto a energia oceânica está projetada para registrar a expansão mais rápida, com uma CAGR de 114,2% de 2026 a 2031.

- Por usuário final, as concessionárias de serviços públicos detinham 63,45% da participação do mercado de energia renovável das Filipinas em 2025, e o segmento comercial e industrial está previsto para registrar o maior crescimento, com uma CAGR de 22,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável das Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de Portfólio Renovável e Tarifas de Alimentação | +3.2% | Nacional, concentração em Luzon | Médio prazo (2 a 4 anos) |

| Redução do Custo de Capital de Painéis Fotovoltaicos Solares e Turbinas Eólicas | +4.1% | Nacional, mais forte em Luzon e Visayas | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Eletricidade e Altas Tarifas de Varejo | +3.8% | Metro Manila, Cebu, Davao | Médio prazo (2 a 4 anos) |

| Contratos de Compra de Energia Corporativos de Centros de Terceirização de Processos de Negócios e Tecnologia da Informação | +2.9% | NCR, parques tecnológicos de Cebu | Curto prazo (≤ 2 anos) |

| Atualizações da Rede por meio de Projetos Financiados pela JICA | +2.5% | Espinha dorsal de Luzon, ligações de Visayas | Longo prazo (≥ 4 anos) |

| Programas de Microrredes e Ilhas Resilientes a Desastres | +1.8% | Mindanao, Palawan, Visayas Oriental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Portfólio Renovável e Tarifas de Alimentação

O Padrão de Portfólio Renovável foi redefinido para 11% em 2024 e espera-se que aumente para 35% até 2030, obrigando as distribuidoras de energia a contratar um terço de seu fornecimento de geradores limpos. As tarifas de alimentação ajudaram a semear os projetos iniciais; no entanto, as rodadas mais recentes do Programa de Leilão de Energia Verde são agora o principal canal de aquisição, com 3,4 GW concedidos em 2024, e licitações vinculadas a armazenamento estão programadas para 2025. A circular de junho de 2024 da Comissão Reguladora de Energia removeu a maioria dos limites de participação estrangeira, simplificando as estruturas de parceria. Isenções de imposto de renda por sete anos seguidas de uma alíquota de 10% ao abrigo da Lei CREATE aguçam a competitividade fiscal, colocando as Filipinas entre as jurisdições mais favoráveis do Sudeste Asiático para energias renováveis em campo verde.[2]Comissão Reguladora de Energia, "DC2024-06-0018," erc.gov.ph

Redução do Custo de Capital de Painéis Fotovoltaicos Solares e Turbinas Eólicas

Os preços globais de módulos caíram 89% desde 2010, empurrando os custos nivelados de energia solar em escala utilitária abaixo de PHP 2,50/kWh em Ilocos Norte e Pangasinan. A usina de Bataan da ACEN foi comissionada no 4º trimestre de 2024 a menos de USD 0,60 por watt, 25% abaixo do benchmark doméstico anterior, enquanto o NREL projeta que os custos de energia eólica offshore cairão para USD 34/MWh até 2050, à medida que as curvas de aprendizado das plataformas flutuantes amadurecem.[3]Laboratório Nacional de Energia Renovável, "Philippines Offshore Wind Roadmap 2025", nrel.gov Os fabricantes Trina Solar e Vestas estão integrando módulos bifaciais e turbinas superiores a 5 MW na cadeia de fornecimento filipina, acelerando os ganhos de eficiência.

Aumento da Demanda por Eletricidade e Altas Tarifas de Varejo

O consumo de eletricidade está projetado para crescer aproximadamente 5,4% ao ano até meados do século, aumentando a carga de pico de 16,6 GW em 2022 para 68,5 GW. A tarifa residencial de PHP 11,55-11,64/kWh da Meralco no início de 2025 está entre as mais altas da região e incentiva o fornecimento direto de energia renovável. A Evolution Gaming firmou um contrato de compra de energia solar de 100 MW a uma tarifa supostamente 30% abaixo da tarifa da concessionária, um modelo que muitas multinacionais do setor de serviços agora buscam.

Contratos de Compra de Energia Corporativos de Centros de Terceirização de Processos de Negócios e Tecnologia da Informação

Metro Manila, Cebu e Clark Freeport abrigam 1,3 milhão de trabalhadores de terceirização de processos de negócios que consomem energia 24 horas por dia, 7 dias por semana. O Programa de Opção de Energia Verde permite que clientes acima de 100 kW ignorem os distribuidores e adquiram eletricidade diretamente dos geradores, permitindo que empresas como Accenture e Concentrix busquem 100% de eletricidade renovável até 2030. A Solar Philippines capitalizou ao assinar contratos de compra de energia de 10 a 15 anos que reduziram o risco do financiamento de seu conjunto de 500 MW em Nueva Ecija.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da Rede e Capacidade de Transmissão Limitada | −2.7% | Rede de Luzon, Visayas | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória em torno dos Leilões de Zonas de Energia Renovável Competitiva | −1.5% | Nacional, energia eólica offshore | Médio prazo (2 a 4 anos) |

| Escalada dos Custos de Seguro Impulsionada por Tufões | −1.2% | Costa oriental, offshore | Longo prazo (≥ 4 anos) |

| Conflitos de Uso da Terra com Terras de Reforma Agrária | −0.9% | Luzon Central, Negros, Mindanao | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da rede e capacidade de transmissão limitada

Apenas 75 dos 258 projetos de transmissão planejados foram concluídos até 2024, deixando 58 esquemas atrasados em até nove anos.[4]Câmara dos Deputados, "Committee Hearing on NGCP Project Status", house.gov.ph A TransCo estima que o congestionamento adiciona PHP 0,80/kWh às contas dos usuários finais, anulando grande parte da vantagem de custo das energias renováveis. O adiamento do capex do Grupo 3 pela Comissão Reguladora de Energia congelou a interconexão para 2 GW de contratos solares e eólicos, e o curtailment no corredor de Ilocos Norte atingiu 12% durante as horas fora de pico em 2024.

Incerteza Regulatória em torno dos Leilões de Zonas de Energia Renovável Competitiva

As Zonas de Energia Renovável Competitiva têm como objetivo pré-construir a transmissão para áreas de alto recurso, mas as regras de alocação de custos permanecem vagas. O NREL identificou sete zonas de energia eólica offshore com 42,86 GW de potencial técnico, mas as tarifas de alimentação e o despacho prioritário para plataformas flutuantes ainda estão sob revisão. A Copenhagen Infrastructure Partners e a Equinor declararam publicamente que aguardarão orientações mais claras antes de investir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Hidrelétrica Domina enquanto a Energia Oceânica se Acelera

A energia hidrelétrica representou 41,20% da capacidade instalada em 2025 e permanece a pedra angular da geração de eletricidade nas regiões montanhosas. O tamanho do mercado de energia renovável das Filipinas para a energia hidrelétrica deve expandir-se à medida que as retroadaptações modernizam as usinas existentes, embora o crescimento seja moderado em comparação com as adições solares e eólicas. A energia oceânica, embora partindo de uma base insignificante, está projetada para crescer a uma taxa de 114,2% ao ano até 2031, graças às plantas piloto de energia de marés e ondas em San Bernardino e Visayas Oriental. Este nicho poderia transformar o fornecimento costeiro se as plataformas flutuantes se mostrarem comercialmente viáveis. O Laboratório Nacional de Energia Renovável mapeia 42,86 GW de potencial técnico de energia eólica offshore, dos quais 93% são adequados para turbinas flutuantes, indicando dominância marinha a longo prazo assim que os custos convergirem com os benchmarks onshore.

A expansão da energia solar nas Filipinas é implacável; os projetos Terra Solar da ACEN e da Solar Philippines sozinhos ultrapassarão 4 GW quando a rede elétrica de Luzon for reforçada, solidificando assim a dominância de Luzon. Os parques eólicos concentram-se ao longo dos corredores de Ilocos e Panay, onde as velocidades de monções têm média de 7,5 m/s. A produção geotérmica permanece estável em cerca de 1,5 GW, com atualizações de ciclo binário em Bacman aproveitando os poços existentes. A bioenergia desempenha um papel modesto, e o armazenamento por bombeamento hidráulico, exemplificado pela usina Kalayaan de 360 MW, fornece balanceamento vital; no entanto, nenhum novo esquema alcançou o fechamento financeiro desde 2010. No geral, as adições diversificadas sustentam a resiliência do novo setor de energia renovável contra flutuações no fornecimento de energia e nos preços de combustíveis.

Por Usuário Final: As Concessionárias Lideram, mas a Demanda Comercial e Industrial Dispara

As concessionárias controlavam 63,45% das energias renováveis instaladas em 2025, à medida que os desenvolvedores vencedores de leilões vinculavam projetos a empresas de distribuição e ao mercado spot atacadista. O tamanho do mercado de energia renovável das Filipinas atribuível às concessionárias deve continuar crescendo, embora em ritmo mais lento, à medida que os compradores corporativos conquistam uma parcela crescente. O segmento comercial e industrial está previsto para expandir-se a uma taxa de 22,95% ao ano até 2031, impulsionado por regras de fornecimento direto ao abrigo do Programa de Opção de Energia Verde e metas agressivas de emissão líquida zero entre as multinacionais.

O pipeline de 1,2 GW da Meralco PowerGen dedicado a centros de dados em hiperescala ilustra como as cargas digitais ininterruptas remoldam as estruturas de fornecimento. O contrato de compra de energia solar de 100 MW da Evolution Gaming, assinado em 2024, garantiu uma tarifa 30% abaixo dos preços de varejo vigentes, sublinhando os fatores de atração econômica. A adoção residencial é menor em volume, mas ágil; 12.000 solicitações de medição líquida em telhados foram registradas em 2024, graças em parte ao financiamento sem entrada inicial de integradores como Solaric e Solenergy. Em suma, o mercado de energia renovável das Filipinas está a transitar de construções puramente impulsionadas por concessionárias para uma mistura equilibrada, onde os compradores comerciais e industriais fornecem perfis de crédito bancáveis para o desenvolvimento em campo verde.

Análise Geográfica

Luzon abriga aproximadamente 59% da demanda de eletricidade e a maior parte dos projetos comissionados. A energia hidrelétrica de Benguet, os parques eólicos de Ilocos e a mega-solar em Bataan e Nueva Ecija ancoram a dominância da região. Disputas de direito de passagem ao abrigo da lei agrária, especialmente nas terras agrícolas de Luzon Central, estão atrasando várias linhas de 500 kV, mesmo enquanto as atualizações financiadas pela JICA aumentam a capacidade da espinha dorsal. Visayas contribui com quase 21% das energias renováveis instaladas, liderada pela frota geotérmica de 1,48 GW da Energy Development Corporation em Leyte e Negros. A conclusão da ligação submarina Central Negros-Panay em 2024 desbloqueia a carga de base represada, e as concessões prospectivas de energia eólica offshore nos estreitos de Guimaras e Tañon poderiam pivotar o mix de recursos para a geração marinha assim que a clareza política chegar.

Mindanao responde por aproximadamente 16% da capacidade do país, dominada pela energia hidrelétrica que supre cargas para o processamento de minerais e a agroindústria. A conexão Mindanao-Visayas, programada para 2026, permitirá que os excedentes sazonais de energia hidrelétrica fluam para o norte, melhorando assim o balanceamento do sistema. Palawan permanece fora da rede até que um cabo submarino planejado seja energizado em 2027; enquanto isso, os sistemas híbridos solar-diesel reduzem os onerosos subsídios de combustível. A costa de Visayas Oriental, totalmente inserida no corredor de tufões, serve como campo de testes para microrredes resilientes a desastres, com o projeto Siargao da USAID demonstrando as vantagens da restauração rápida. Coletivamente, essas dinâmicas regionais revelam que os ganhos do mercado de energia renovável das Filipinas dependem não apenas da dotação de recursos, mas igualmente do desdobramento da transmissão e das estratégias de resiliência climática.

Cenário Competitivo

Onze conglomerados controlados por famílias detinham 74% da geração em 2024, resultando em uma estrutura moderadamente concentrada onde os incumbentes podem mobilizar capital rapidamente, mas a rivalidade está se intensificando. ACEN e Aboitiz traçam caminhos de crescimento contrastantes: a ACEN adquire pipelines, Gigawatt1, BIM Energy e Bronzeoak, enquanto a Aboitiz investe organicamente e combina novas usinas com armazenamento de energia em baterias. A Solar Philippines, embora fora do clube dos conglomerados, captou USD 150 milhões em 2024 para financiar o maior complexo integrado de solar mais bateria do mundo, provando que produtores independentes de energia ainda podem escalar se o fornecimento e o acesso à rede estiverem alinhados.

Os fornecedores de tecnologia moldam as curvas de custo: os módulos bifaciais da Trina Solar e as turbinas da Vestas superiores a 5 MW são agora padrão nas licitações recentes, reduzindo os benchmarks de custo instalado. A expertise geotérmica da Energy Development Corporation forma uma vantagem competitiva à medida que ela pilota atualizações de ciclo binário. A energia eólica offshore é a próxima fronteira; a Copenhagen Infrastructure Partners e a Equinor aguardam regras de leilão mais firmes, dando aos desenvolvedores domésticos uma janela estreita para garantir concessões de leito marinho. A liberalização regulatória, conforme delineado na circular de junho de 2024 da Comissão Reguladora de Energia, eliminou a maioria das restrições de nacionalidade, convidando joint ventures estrangeiras e aguçando a competição por vagas de interconexão privilegiadas.

Os contratos de compra de energia corporativos adicionam uma nova camada de rivalidade. O pipeline de 1,2 GW da Meralco PowerGen focado em centros de dados e o contrato solar da Evolution Gaming ilustram como a agregação de carga fora da franquia da concessionária reformula a originação de negócios. As batalhas por participação de mercado agora abrangem não apenas leilões, mas também canais bilaterais privados, sugerindo que o mercado de energia renovável das Filipinas verá uma concorrência acelerada em financiamento, controle de locais e integração avançada de armazenamento.

Líderes do Setor de Energia Renovável das Filipinas

Aboitiz Power Corporation

ACEN Corporation

First Gen Corporation (incl. EDC)

Solar Philippines Power Project Holdings Inc.

Vena Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Copenhagen Infrastructure Partners obteve a primeira licença ambiental do DENR para seu projeto de energia eólica offshore de 1 GW em San Miguel Bay.

- Março de 2025: O Departamento de Energia divulgou os termos do Leilão de Energia Verde 4, referenciando 10.478 MW de capacidade, incluindo 1.100 MW integrados com armazenamento.

- Março de 2024: A wpd GmbH comprometeu PHP 392,4 bilhões para 3.260 MW de energia eólica offshore em Cavite, Negros Occidental e Guimaras.

- Janeiro de 2024: A Copenhagen Infrastructure Partners anunciou um investimento de PHP 108 bilhões para uma instalação de energia eólica offshore de 650 MW no Norte de Samar. O projeto está planejado para ser localizado ao largo da costa de seis municípios da província: Bobon, Catarman, Mondragón, San Roque, Pambujan e Laoang.

Escopo do Relatório do Mercado de Energia Renovável das Filipinas

Energia renovável refere-se a fontes de energia que são naturalmente reabastecidas e não serão esgotadas ao longo do tempo, como energia solar, eólica, hidrelétrica, geotérmica e de biomassa. Ao contrário dos combustíveis fósseis como carvão, petróleo e gás natural, que são recursos finitos e eventualmente serão esgotados, a energia renovável é sustentável e pode ser continuamente aproveitada sem esgotar os recursos da Terra.

O relatório do mercado de energia renovável das Filipinas inclui:

| Energia Solar (Fotovoltaica e de Concentração Solar) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento Hidráulico) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (de Marés e de Ondas) |

| Concessionárias de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e de Concentração Solar) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento Hidráulico) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (de Marés e de Ondas) | |

| Por Usuário Final | Concessionárias de Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Com que rapidez a capacidade renovável está se expandindo nas Filipinas?

A capacidade agregada está crescendo a uma CAGR de 18,91%, subindo de 14,45 GW em 2026 para um esperado 34,37 GW até 2031.

Qual tecnologia atualmente lidera a capacidade instalada?

A energia hidrelétrica lidera o mix com uma participação de 41,20% em 2025, embora as usinas solares estejam se aproximando rapidamente.

Qual segmento está apresentando o crescimento de demanda mais rápido?

Os compradores comerciais e industriais, especialmente centros de dados e centros de terceirização de processos de negócios, estão previstos para expandir a adoção de energia renovável a 22,95% ao ano até 2031.

Por que os contratos de compra de energia corporativos são importantes nas Filipinas?

Eles permitem que grandes usuários de energia contornem as altas tarifas de varejo e fixem um fornecimento renovável mais barato, reduzindo o risco do financiamento de projetos para os geradores.

Qual é o principal gargalo de infraestrutura hoje?

Linhas de transmissão atrasadas - apenas 29% dos projetos planejados foram concluídos até 2024 - limitam o acesso à rede para novas usinas solares e eólicas.

Qual o grau de exposição dos projetos aos riscos climáticos?

O país está localizado em um corredor de tufões, de modo que os custos de seguro premium estão aumentando, embora os produtos paramétricos estejam ganhando adoção para agilizar os pagamentos pós-tempestade.

Página atualizada pela última vez em: