Tamanho e Participação do Mercado de Medicamentos de Autoadministração

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

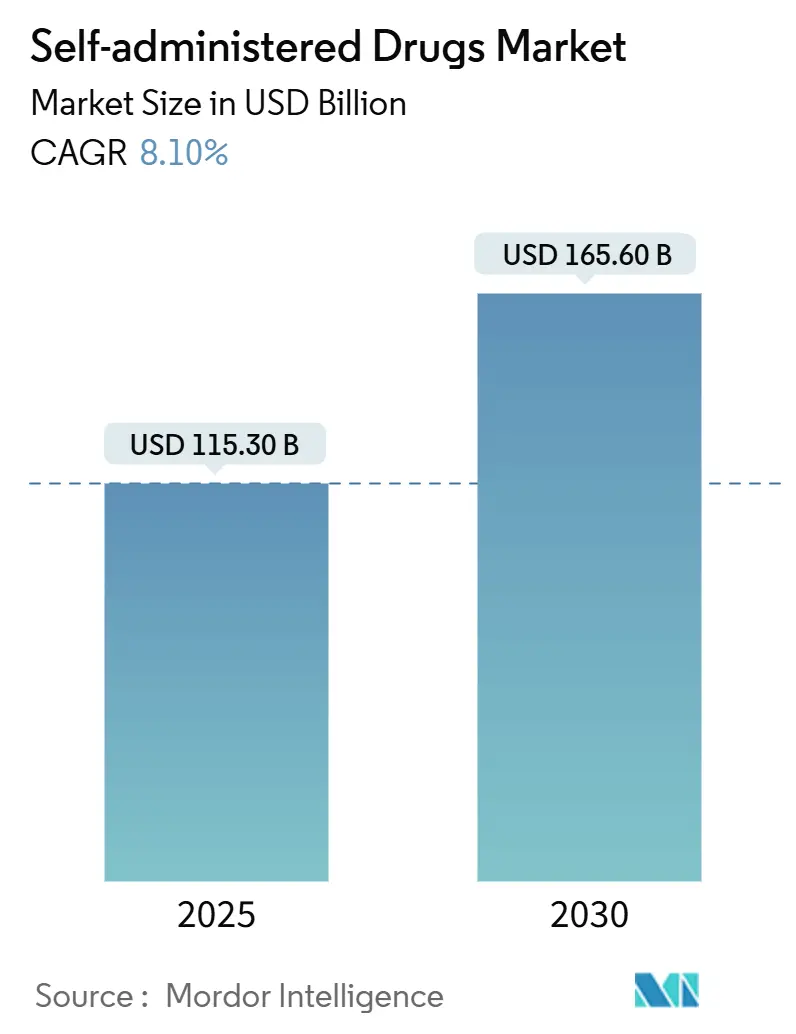

| Tamanho do Mercado (2025) | 115.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 165.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos de Autoadministração por Mordor Intelligence

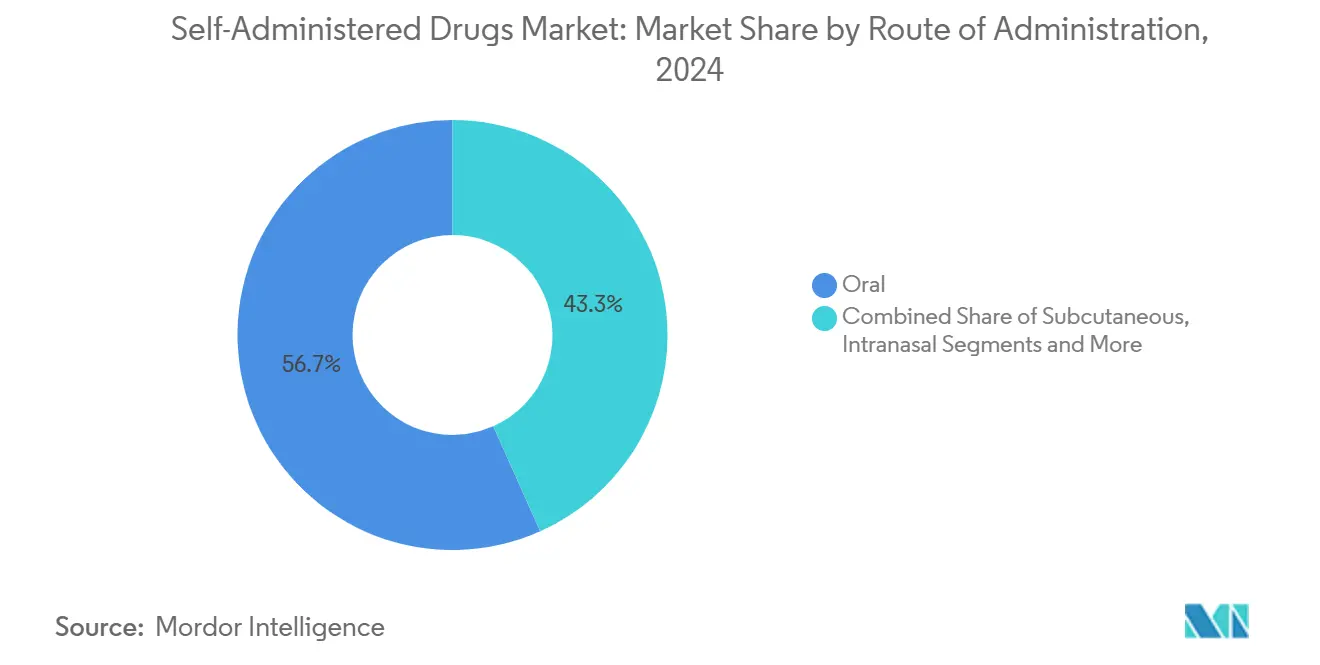

O tamanho do mercado de medicamentos de autoadministração foi de USD 115,3 bilhões em 2025 e está previsto para atingir USD 165,6 bilhões até 2030, avançando a um CAGR de 8,1%. O progresso contínuo em ferramentas de saúde digital, revisões regulatórias simplificadas para biológicos domiciliares e a maturação de dispositivos de administração fáceis de usar estão deslocando o locus do cuidado das clínicas para o domicílio. América do Norte e Europa geraram conjuntamente cerca de 65% da receita global em 2024, impulsionadas por políticas de reembolso robustas e logística de cadeia de frio bem estabelecida. Ao mesmo tempo, o mercado de medicamentos de autoadministração está se expandindo rapidamente na Ásia-Pacífico, onde a expansão da classe média, o apoio governamental ao cuidado domiciliar e a crescente prevalência de doenças crônicas sustentam um CAGR regional acima de 10%. As formulações orais mantiveram a maior participação por via de administração, com 56,7% da participação do mercado de medicamentos de autoadministração em 2024. No entanto, os autoinjetáveis subcutâneos estão crescendo mais rapidamente à medida que a ergonomia dos dispositivos melhora e o treinamento de pacientes se expande. Em todos os formatos de dispositivos, soluções conectadas inovadoras — que vão desde canetas de rastreamento de dose até inaladores com sensores — estão atraindo incentivos de pagamento por desempenho que recompensam a adesão documentada.

Principais Conclusões do Relatório

- Por via de administração, os produtos orais detinham 56,7% da participação do mercado de medicamentos de autoadministração em 2024, enquanto os autoinjetáveis subcutâneos estão projetados para registrar a expansão mais rápida, com um CAGR de 10,6% até 2030.

- Por área terapêutica, o diabetes representou 34,5% do tamanho do mercado de medicamentos de autoadministração em 2024; as terapias autoimunes e biológicas estão prontas para crescer a um CAGR de 12% entre 2025 e 2030.

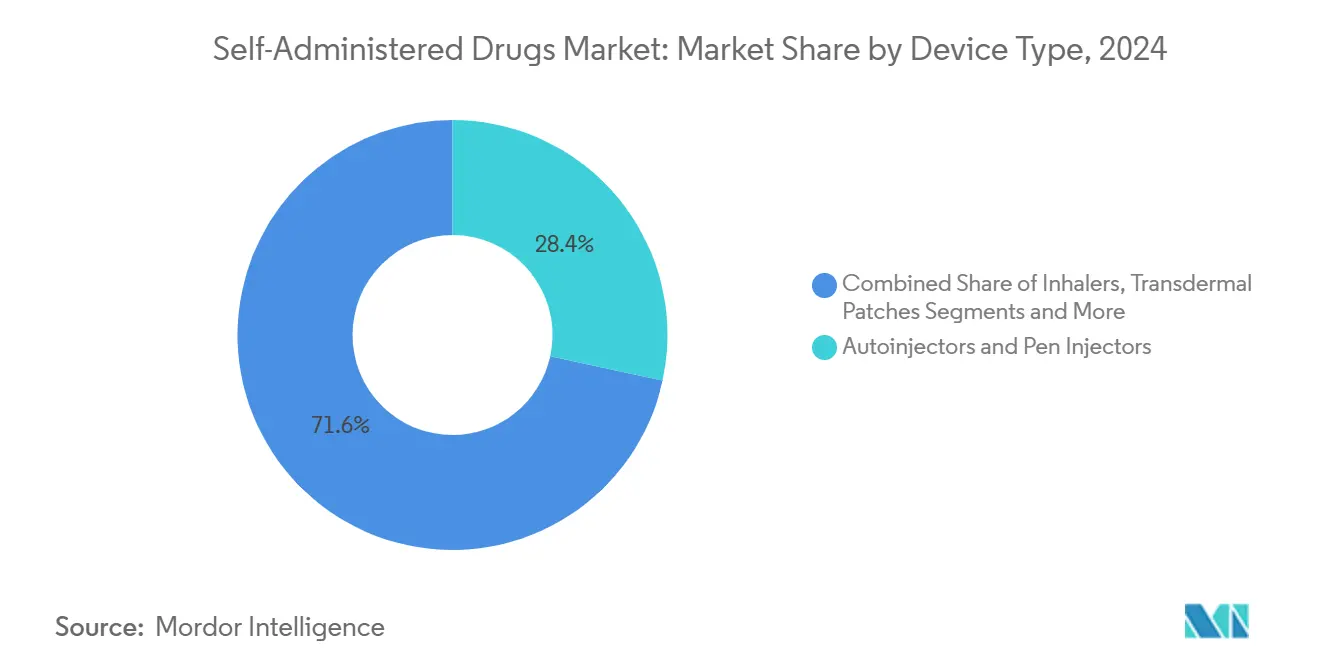

- Por tipo de dispositivo, os autoinjertores e canetas injetoras lideraram com 28,4% de participação na receita em 2024, mas os dispositivos inteligentes conectados estão previstos para escalar a um CAGR de 15,1% até 2030.

- Por canal de distribuição, as farmácias de varejo comandaram 48,1% das vendas de 2024, enquanto as farmácias online estão no caminho para o crescimento mais rápido, com um CAGR de 15,7% até 2030.

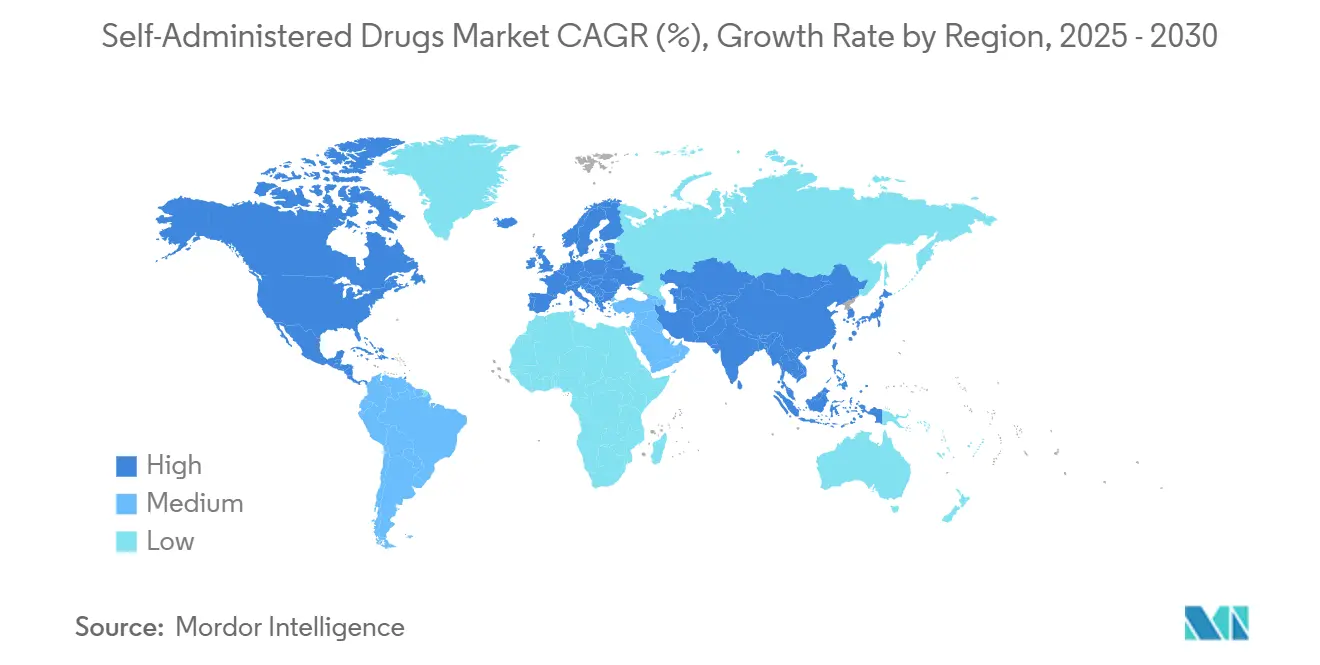

- Por geografia, a América do Norte dominou com uma participação de 45% em 2024; a Ásia-Pacífico representa a região mais dinâmica, com previsão de expansão acima de um CAGR de 10% durante o período de perspectiva.

Tendências e Perspectivas do Mercado Global de Medicamentos de Autoadministração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas | +1.80% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente preferência por cuidados de saúde domiciliares e conveniência | +1.50% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços tecnológicos em autoinjetores e inaladores | +1.20% | América do Norte e UE lideram, Ásia-Pacífico segue | Médio prazo (2-4 anos) |

| Vias regulatórias favoráveis para biológicos domiciliares | +1.00% | Principalmente América do Norte e UE, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Monitoramento digital de adesão vinculado ao pagamento por desempenho | +0.80% | América do Norte lidera, adoção seletiva na UE | Curto prazo (≤ 2 anos) |

| Terapêuticos prescritos por farmacêuticos e futuras mudanças de biológicos para venda livre | +0.60% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

As taxas crescentes de diabetes, distúrbios cardiovasculares e condições autoimunes estão alterando os caminhos de cuidado, tornando a administração domiciliar o padrão prático para terapias de longo prazo. O diabetes sozinho representou um subconjunto de USD 37,8 bilhões do mercado de medicamentos de autoadministração em 2025, impulsionado por integrações de monitoramento contínuo de glicose que permitem a titulação de dose em tempo real.[1]Chih-Yuan Chen et al., "Eficácia no Mundo Real do Programa Gla-300 + Cap + App em Usuários Adultos com Diabetes Tipo 2 em Taiwan," Diabetes Therapy, springer.com O envelhecimento demográfico e os riscos relacionados ao estilo de vida intensificam a demanda por soluções de autogestão, enquanto os reguladores agilizam os registros combinados de medicamento-dispositivo para aliviar as pressões de custo sistêmicas. Plataformas integradas que monitoram resultados remotamente ampliam o valor clínico e estão acelerando contratos de pagamento por desempenho em regiões de alta renda.

Crescente Preferência por Cuidados de Saúde Domiciliares e Conveniência

As expectativas dos consumidores moldadas pela pandemia agora enfatizam autonomia, menor carga de consultas e conectividade digital. A artrite reumatoide registrou um salto de 23% na adoção de autoinjertores durante 2024, atribuído ao refinamento da ergonomia e a recursos abrangentes de orientação.[2]Mallinckrodt plc, "Disponibilidade do Injetor SelfJect do Acthar Gel," mallinckrodt.com Coortes mais jovens acostumadas a serviços baseados em aplicativos acolhem modelos de entrega que se integram às rotinas diárias. Os sistemas de saúde estão redesenhando os caminhos para manter pacientes estáveis em casa, realocando a capacidade de enfermagem e expandindo as consultas virtuais. Fabricantes de medicamentos que agrupam aplicativos de integração, lembretes de adesão e acesso a teleconsultas estão conquistando uma participação de mercado mais fidelizada.

Avanços Tecnológicos em Autoinjetores e Inaladores

O progresso em engenharia — abrangendo propulsão sem agulha, manuseio de alta viscosidade e travas de segurança integradas para objetos perfurocortantes — desbloqueou o uso domiciliar para moléculas antes limitadas a centros de infusão. Inaladores inteligentes com sensores de uso fornecem dados granulares aos clínicos, reduzindo a lacuna de persistência em asma e DPOC. A rápida miniaturização de dispositivos permite que pacientes idosos com destreza limitada se autodosem com confiança. Expansões de capacidade, como a planta de USD 220 milhões da SHL Medical na Carolina do Sul, reforçam a confiança na demanda sustentada.

Vias Regulatórias Favoráveis para Biológicos Domiciliares

As agências em ambos os lados do Atlântico condensaram os prazos ao tratar as análises de dispositivos do mundo real como evidência de eficácia. A aprovação da FDA para o Neffy, a primeira epinefrina sem agulha, consolidou um precedente para terapêuticos de emergência em forma de spray. O endosso da EMA para bombas de infusão de rozanolixizumabe controladas pelo paciente sinaliza igualmente a disposição de confiar em pacientes bem treinados. As iniciativas de harmonização estão facilitando os lançamentos multirregionais, particularmente para biossimilares que migram para formatos autoinjetáveis.[3]Agência Europeia de Medicamentos, "Medicamentos Humanos 2024," ema.europa.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fobia de agulhas e desafios de adesão | -1.20% | Global, maior em populações pediátricas | Médio prazo (2-4 anos) |

| Preocupações com segurança e erros de dosagem fora de ambientes clínicos | -0.90% | Principalmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Falhas na cadeia de frio para biológicos sensíveis à temperatura | -0.70% | Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Incerteza sobre privacidade de dados gerados por dispositivos de pacientes | -0.50% | Regiões com GDPR, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fobia de Agulhas e Desafios de Adesão

A ansiedade com injeções afeta até 25% dos adultos e 63% das crianças, limitando o alcance dos biológicos injetáveis, particularmente em pediatria. A via nasal do Neffy estabelece um modelo para uma inovação mais ampla sem agulhas que pode converter segmentos hesitantes. A adesão sustentada também depende de suporte técnico contínuo, dado o risco de mau funcionamento do dispositivo ou doses esquecidas em regimes prolongados. Programas que combinam orientação comportamental com vias de administração alternativas — filmes sublinguais, sprays intranasais ou implantes de longa duração — estão aliviando o risco de descontinuação.

Preocupações com Segurança e Erros de Dosagem Fora de Ambientes Clínicos

Os anticorpos monoclonais de alta potência têm janelas terapêuticas estreitas; mesmo erros menores podem desencadear eventos adversos. A FDA emitiu orientações de segurança de dispositivos exigindo etapas de confirmação obrigatórias em canetas injetoras. Os fabricantes estão respondendo com seringas de câmara dupla que fornecem cliques de confirmação audíveis e bloqueios após a transferência completa da dose. Dispositivos vestíveis com telemetria enviam dados de dosagem aos clínicos, criando ciclos de retroalimentação rápidos, mas a adoção permanece desigual em mercados com penetração limitada de banda larga.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Via de Administração: Dominância Oral Desafiada pela Inovação em Injetáveis

As terapias orais mantiveram uma participação de 56,7% no mercado de medicamentos de autoadministração em 2024, impulsionadas pela familiaridade com a fabricação e pelo conforto do paciente. No entanto, os formatos subcutâneos estão acelerando a um CAGR de 10,6% com base na adoção de biológicos e na facilidade dos autoinjertores. Sprays intranasais de absorção rápida, como a epinefrina sem agulha, demonstraram potencial comercial ao eliminar as barreiras à injeção. O progresso contínuo na administração pulmonar, incluindo inaladores digitais que registram cada acionamento, está redefinindo os padrões de adesão nos cuidados respiratórios. Os adesivos transdérmicos agora incorporam microssensores que verificam a duração do contato com a pele, garantindo a integridade da dose durante períodos de uso de vários dias. As agências regulatórias estão concedendo revisões aceleradas onde novas vias substituem visitas caras a centros de infusão.

Injetáveis de depósito de segunda geração e bombas vestíveis reduzem ainda mais os pontos de contato com clínicas. À medida que os currículos de treinamento de pacientes se expandem por meio de módulos de realidade virtual, mesmo injeções complexas de múltiplas etapas são concluídas com sucesso por coortes de idosos. Ao longo do horizonte de previsão, os inovadores provavelmente empacodarão múltiplas vias dentro de uma única franquia terapêutica — comprimidos orais de manutenção flanqueados por sprays nasais de resgate sob demanda — criando ecossistemas de dosagem responsivos dentro do mercado mais amplo de medicamentos de autoadministração.

Por Área Terapêutica: Liderança do Diabetes Enfrenta Surto de Crescimento Autoimune

O diabetes ancorou 34,5% da receita de 2024, sustentado por canetas de insulina maduras, sensores contínuos de glicose e reembolso estabelecido. O avanço do segmento agora se concentra em algoritmos de circuito fechado que titulam automaticamente a administração. As condições autoimunes — incluindo artrite reumatoide e esclerose múltipla — estão previstas para o crescimento mais rápido, crescendo a um CAGR de 12% à medida que biológicos de alto valor migram para autoinjertores controlados pelo paciente. Com o tamanho do mercado de medicamentos de autoadministração para biológicos autoimunes se expandindo rapidamente, os refinamentos de dispositivos que lidam com soluções de alta viscosidade são críticos.

Os anticoagulantes e as terapias para enxaqueca também se beneficiam dos ganhos de usabilidade domiciliar, reduzindo a dependência de departamentos de emergência. Os segmentos de reposição hormonal aproveitam adesivos e canetas discretos que se alinham às necessidades do estilo de vida. Os distúrbios respiratórios integram inaladores inteligentes que alimentam dados diretamente nos registros eletrônicos de saúde, permitindo intervenções clínicas em tempo real. Os autoinjertores de gerenciamento da dor que administram formulações não opioides apresentam uma opção convincente para episódios agudos, reduzindo os encargos regulatórios de reabastecimento. A diversificação terapêutica ressalta uma descoberta central: uma vez que a autoadministração é comprovada como segura, pagadores e prestadores ampliam rapidamente as indicações para liberar a capacidade das clínicas.

Por Tipo de Dispositivo: Tecnologia Inteligente Perturba a Liderança Tradicional dos Autoinjertores

Os autoinjertores e canetas injetoras capturaram 28,4% das vendas de 2024, há muito elogiados pela precisão da dose e segurança com objetos perfurocortantes. Os complementos conectados — chips Bluetooth que registram injeções com carimbo de data e hora — são agora requisitos básicos para novos lançamentos. Os dispositivos inteligentes, embora ainda emergentes, estão projetados para ter um CAGR de 15,1%, consolidando-os como a alavanca de crescimento fundamental no mercado de medicamentos de autoadministração. Os inaladores incorporam sensores de pressão e lembretes vinculados a aplicativos, transformando a historicamente baixa conformidade em fluxos de dados quantificáveis. Os adesivos transdérmicos incorporam microprocessadores que alertam os usuários se a adesão diminuir, protegendo a farmacocinética.

Os dispositivos nasais de resgate demonstram a viabilidade dos formatos sem agulha em indicações com risco de vida, ampliando o funil para populações avessas a agulhas. As embalagens orais inteligentes, usando etiquetas NFC para registrar a remoção de comprimidos, alimentam pontuações de adesão para pagadores que reembolsam com base em métricas de resultados. Essas pegadas digitais geram evidências do mundo real fundamentais para expansões aceleradas de rótulos e negociações de reembolso. Os fabricantes de dispositivos que investem em arquiteturas de segurança robustas e nativas da nuvem provavelmente liderarão à medida que o escrutínio sobre privacidade de dados aumenta.

Por Canal de Distribuição: Crescimento Online Desafia a Dominância das Farmácias de Varejo

Os pontos de venda de varejo mantiveram uma participação de receita de 48,1% em 2024, aproveitando o atendimento presencial e a navegação em seguros. No entanto, as expectativas mutáveis dos consumidores colocam a conveniência em primeiro lugar, impulsionando as e-farmácias a um CAGR de 15,7% até 2030, à medida que as transportadoras de cadeia de frio provam ser capazes de entrega de biológicos na última milha. Usuários mais jovens e nativos digitais gravitam em direção a modelos de reabastecimento por assinatura agrupados com teleconsultas. As farmácias especializadas estão fortalecendo posições por meio de centros de serviço completo que coordenam autorizações prévias, educação do paciente e triagem de eventos adversos em um único ecossistema.

As farmácias hospitalares ainda dominam a dosagem de indução para terapias complexas, mas cada vez mais transferem as prescrições de manutenção para canais comunitários assim que a adesão é demonstrada. Crucialmente, as estratégias omnicanal — armários de clique e retirada, lembretes de reabastecimento com inteligência artificial e videochamadas com farmacêuticos — estão apagando as fronteiras históricas. Os reguladores estão atualizando os estatutos de prescrição eletrônica para fechar lacunas de segurança, legitimando assim os dispensadores baseados na web como equivalentes aos estabelecimentos físicos no mercado de medicamentos de autoadministração.

Análise Geográfica

A América do Norte exerceu uma participação dominante de 45% da receita de 2024, refletindo a adoção antecipada de dispositivos conectados e o entusiasmo dos pagadores por biológicos domiciliares. Os Estados Unidos lideram no reembolso baseado em resultados que vincula o pagamento a métricas de adesão verificadas digitalmente. O Canadá está seguindo o mesmo caminho, tendo recentemente aprovado canetas de metotrexato para casos autoimunes para aliviar os gargalos das clínicas. Em toda a região, os contratos de cuidados baseados em valor estão acelerando a adoção de autoinjertores inteligentes que fornecem dados de dosagem em tempo real.

A Europa ficou em segundo lugar com uma participação de aproximadamente 25%, sustentada pela postura progressiva da Agência Europeia de Medicamentos em relação à segurança da autoadministração. Alemanha e Reino Unido lideram a integração de prescrições eletrônicas, permitindo que inaladores conectados exportem registros de adesão diretamente para os registros nacionais de saúde. A penetração de biossimilares é notável: os pagadores estão canalizando as economias de custo de versões autoinjetáveis intercambiáveis para serviços mais amplos de suporte ao paciente. As fortes regulamentações de privacidade do continente, no entanto, obrigam os fabricantes a implantar protocolos de criptografia sofisticados, prolongando ligeiramente os ciclos de certificação de dispositivos.

A Ásia-Pacífico se destaca pelo dinamismo, superando um CAGR regional de 10% até 2030, à medida que as populações de classe média crescem. A agenda de aprovação reformada da China reduziu os tempos medianos de lançamento para produtos combinados em 12 meses, impulsionando as biotecnológicas domésticas para o mercado de medicamentos de autoadministração mais rapidamente. As novas normas de materiovigilância da Índia constroem confiança em canetas e adesivos fabricados localmente, enquanto a sociedade super-envelhecida do Japão exige designs ergonômicos. As lacunas na cadeia de frio e a escassez de treinamento de clínicos permanecem como ventos contrários, mas simultaneamente fomentam parcerias em refrigeração portátil e plataformas de aprendizado eletrônico.

Cenário Competitivo

O setor de terapêuticos de autoadministração apresenta concentração moderada: os cinco principais players controlam coletivamente quase metade da receita global, aproveitando capacidades de ponta a ponta que abrangem descoberta de moléculas, engenharia de dispositivos e programação de suporte ao paciente. Os portfólios integrados permitem que os titulares subsidiem cruzadamente inovações como autoinjertores conectados sem depender exclusivamente das margens unitárias. A aliança da BD com a Ypsomed em seringas de alta viscosidade tipifica as colaborações centradas em dispositivos que desbloqueiam novas classes de biológicos.

A atividade de fusões e aquisições é intensa. A fusão Kindeva-Meridian de 2025 criou uma potência de desenvolvimento contratual com mais de 300 patentes de autoinjetor e capacidade expandida de enchimento e acabamento para projetos de inalação e parenterais. A verticalização das grandes farmacêuticas corre em paralelo com parcerias entre biotecnológicas e fabricantes de dispositivos, como Novartis e Lindy Biosciences, que estão convertendo biológicos intravenosos para formatos subcutâneos adequados a modelos de cuidado domiciliar. Apesar da escala dos titulares, persistem espaços em branco em dispositivos específicos para pediatria e painéis digitais sem latência.

As startups estão capitalizando em arquiteturas nativas da nuvem e algoritmos de dosagem baseados em inteligência artificial, frequentemente licenciando moléculas de farmacêuticas de médio porte para provar a utilidade da plataforma. Os concorrentes regionais na China e na Índia estão mirando segmentos sensíveis ao preço com canetas mecânicas simplificadas. A expertise em governança de dados está emergindo como um diferenciador; os fabricantes capazes de demonstrar pipelines de dados em conformidade com o GDPR ganham vantagem em licitações na UE. No geral, a inovação sustentada em dispositivos e a fluência em dados do mundo real sustentam a vantagem competitiva em todo o mercado de medicamentos de autoadministração.

Líderes do Setor de Medicamentos de Autoadministração

Novo Nordisk A/S

Eli Lilly & Co.

Sanofi

GlaxoSmithKline plc

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SHL Medical inaugurou uma planta de autoinjertores de USD 220 milhões em North Charleston para aumentar a produção anual para 1,5 bilhão de dispositivos, atendendo à demanda cardiometabólica.

- Março de 2025: A Novartis investiu USD 20 milhões com a Lindy Biosciences para microvidrar biológicos intravenosos em formulações autoinjetáveis.

- Fevereiro de 2025: A Kindeva Drug Delivery e a Meridian Medical Technologies se fundiram, formando uma organização de desenvolvimento e fabricação contratual global para produtos combinados.

- Dezembro de 2024: A BD comprometeu USD 1,2 bilhão para expandir a capacidade de seringas pré-preenchíveis, apoiando terapêuticos sensíveis à temperatura.

Escopo do Relatório Global do Mercado de Medicamentos de Autoadministração

| Oral |

| Subcutânea (Autoinjetáveis) |

| Intranasal |

| Pulmonar / Inalação |

| Transdérmica |

| Outros (Ocular, Bucal, etc.) |

| Cuidados com Diabetes |

| Anticoagulação |

| Saúde Hormonal e Reprodutiva |

| Distúrbios Respiratórios |

| Gerenciamento da Dor e Enxaqueca |

| Autoimune e Biológicos |

| Outros |

| Seringas Pré-preenchidas |

| Autoinjertores e Canetas Injetoras |

| Inaladores (IDM, IDP, Névoa Suave) |

| Adesivos Transdérmicos |

| Sprays Nasais |

| Forma Farmacêutica Sólida Oral |

| Dispositivos Inteligentes Conectados |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias Online |

| Farmácias Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Via de Administração | Oral | |

| Subcutânea (Autoinjetáveis) | ||

| Intranasal | ||

| Pulmonar / Inalação | ||

| Transdérmica | ||

| Outros (Ocular, Bucal, etc.) | ||

| Por Área Terapêutica | Cuidados com Diabetes | |

| Anticoagulação | ||

| Saúde Hormonal e Reprodutiva | ||

| Distúrbios Respiratórios | ||

| Gerenciamento da Dor e Enxaqueca | ||

| Autoimune e Biológicos | ||

| Outros | ||

| Por Tipo de Dispositivo | Seringas Pré-preenchidas | |

| Autoinjertores e Canetas Injetoras | ||

| Inaladores (IDM, IDP, Névoa Suave) | ||

| Adesivos Transdérmicos | ||

| Sprays Nasais | ||

| Forma Farmacêutica Sólida Oral | ||

| Dispositivos Inteligentes Conectados | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias Online | ||

| Farmácias Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de terapêuticos de autoadministração até 2030?

Espera-se que o mercado atinja USD 165,6 bilhões em 2030, sustentado por um CAGR de 8,1%.

Qual região está se expandindo mais rapidamente em terapêuticos de autoadministração?

Prevê-se que a Ásia-Pacífico cresça acima de 10% ao ano, apoiada por reformas de políticas e crescente demanda da classe média.

Qual área terapêutica gera atualmente mais receita?

Os cuidados com diabetes lideram, representando 34,5% da receita de 2024 graças a ecossistemas maduros de administração de insulina.

Qual categoria de dispositivo está crescendo mais rapidamente?

Os sistemas de administração inteligentes conectados, incluindo autoinjertores e inaladores com sensores, estão no caminho para um CAGR de 15,1% até 2030.

Como os canais de distribuição estão mudando?

As farmácias de varejo ainda dominam as vendas, mas as farmácias online estão se expandindo a um CAGR de 15,7% à medida que a entrega domiciliar com cadeia de frio amadurece.

Quais são as principais barreiras para uma adoção mais ampla?

A fobia de agulhas, as preocupações com segurança na dosagem domiciliar, os desafios da cadeia de frio em mercados emergentes e as regulamentações de privacidade de dados moderam a adoção.

Página atualizada pela última vez em: