Tamanho e Participação do Mercado de Tecnologia e Serviços para Ensaios Clínicos

Visão Geral do Mercado

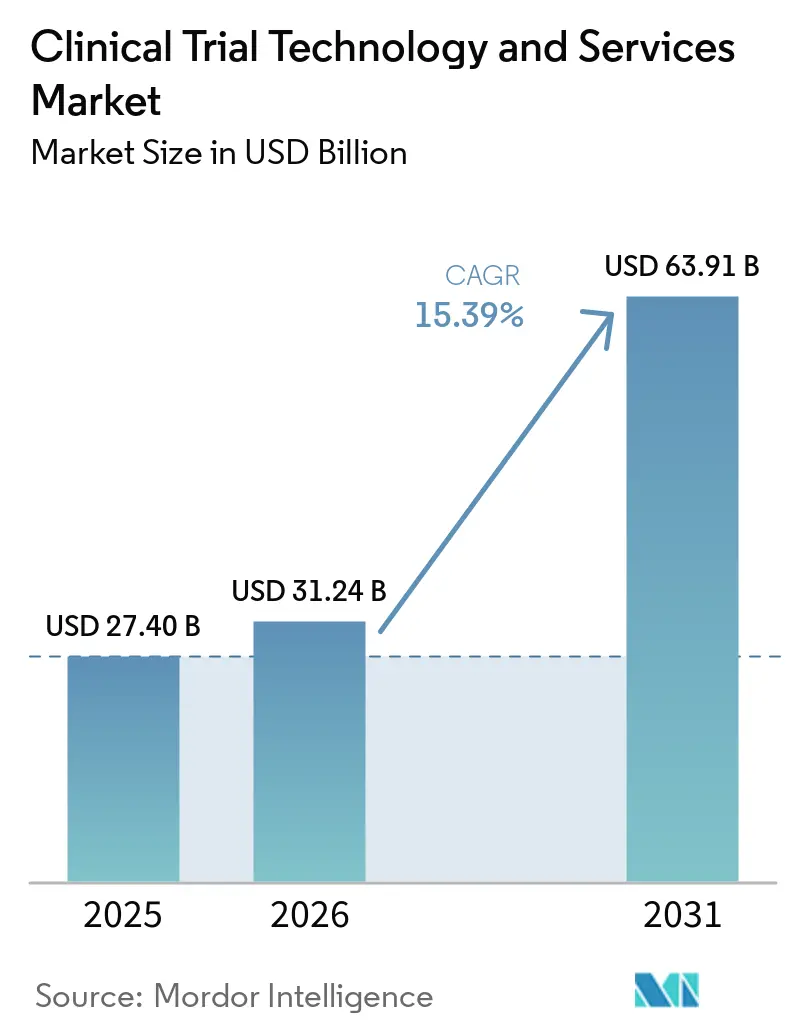

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia e Serviços para Ensaios Clínicos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tecnologia e Serviços para Ensaios Clínicos aumente de USD 27,40 bilhões em 2025 para USD 31,24 bilhões em 2026 e atinja USD 63,91 bilhões até 2031, crescendo a um CAGR de 15,39% no período de 2026 a 2031.

O mercado está em expansão porque patrocinadores e CROs estão investindo mais em plataformas conectadas capazes de lidar com protocolos mais complexos, controles de dados mais robustos e fluxos de trabalho digitais de ensaios mais abrangentes. O mercado de tecnologia e serviços para ensaios clínicos também está avançando além da simples substituição de software, uma vez que os compradores agora buscam ambientes unificados que conectem captura de dados, gestão de ensaios, análises, engajamento de pacientes e funções de conformidade em um único modelo operacional. O crescimento também é impulsionado pelo uso mais amplo de ensaios descentralizados e híbridos, pela crescente implantação de IA em viabilidade e monitoramento, e por uma maior dependência de parceiros de serviços especializados para implementação e integração. A concorrência permanece ativa tanto em tecnologia quanto em serviços, com fornecedores de plataformas buscando ampliar a cobertura de suas suítes, enquanto CROs e prestadores de serviços utilizam profundidade terapêutica, alcance de centros e capacidade de execução digital para fidelizar clientes. O mercado também enfrenta pressão decorrente de dificuldades de integração, custos de validação e exposição à segurança cibernética, o que leva os compradores a privilegiar fornecedores capazes de reduzir o atrito na implantação e, ao mesmo tempo, atender às expectativas de auditoria e rastreabilidade.

Principais Conclusões do Relatório

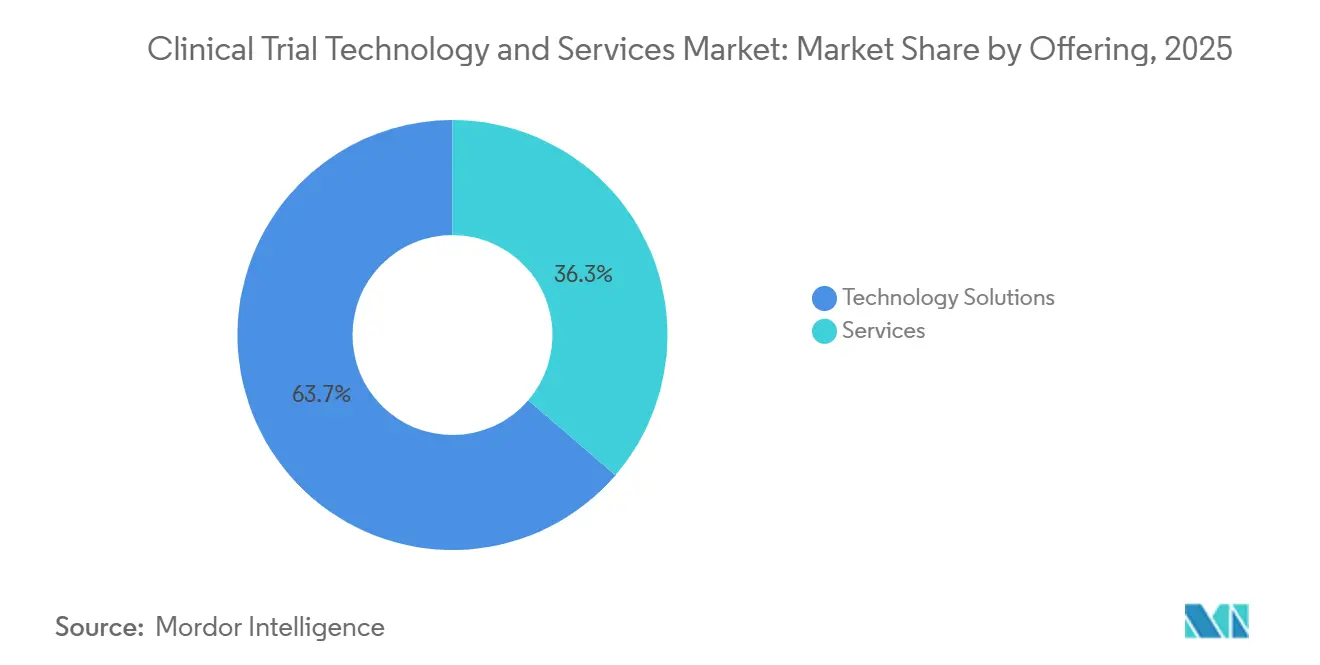

- Por oferta de soluções tecnológicas, a empresa detinha 63,72% da participação no tamanho do mercado de tecnologia e serviços para ensaios clínicos em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 16,49% até 2031.

- Por modelo de implantação, o modelo baseado em nuvem detinha 49,77% da receita em 2025, enquanto o modelo híbrido tem projeção de expansão a um CAGR de 18,22% até 2031.

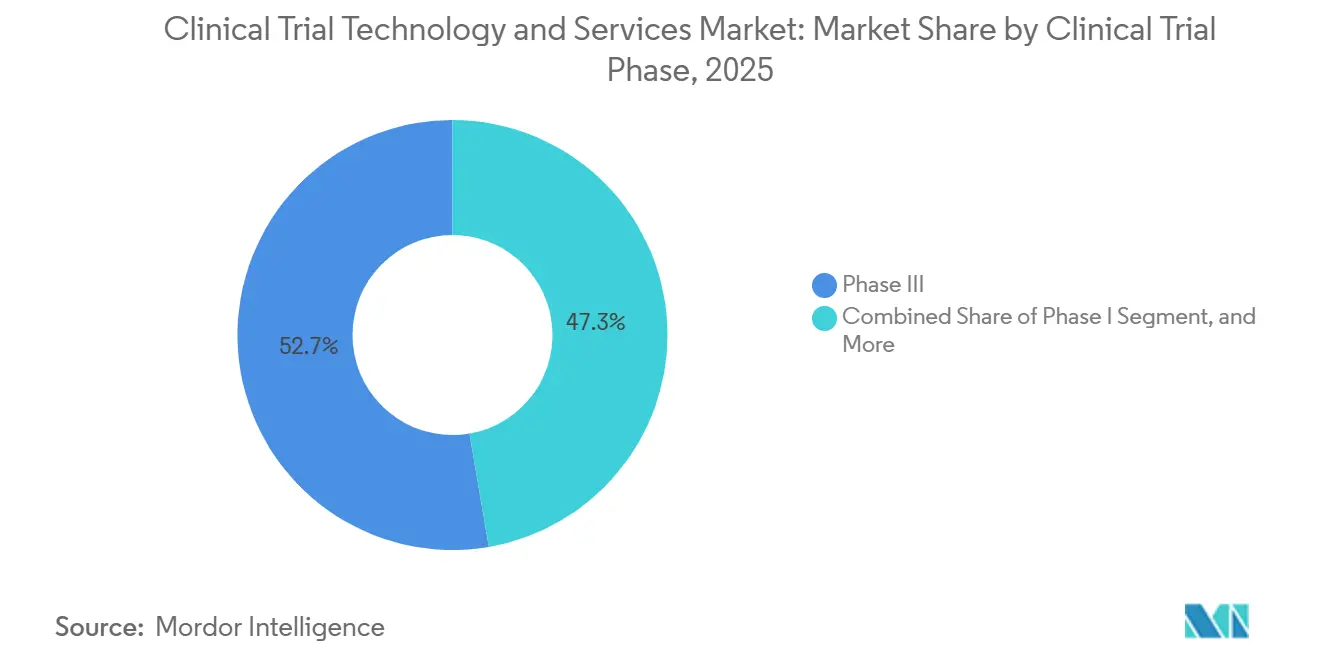

- Por fase do ensaio clínico, a Fase III representou 52,68% da participação em 2025, enquanto a Fase I deve avançar a um CAGR de 17,74% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 43,82% da receita em 2025, enquanto os CROs registraram o maior CAGR projetado, de 16,86%, até 2031.

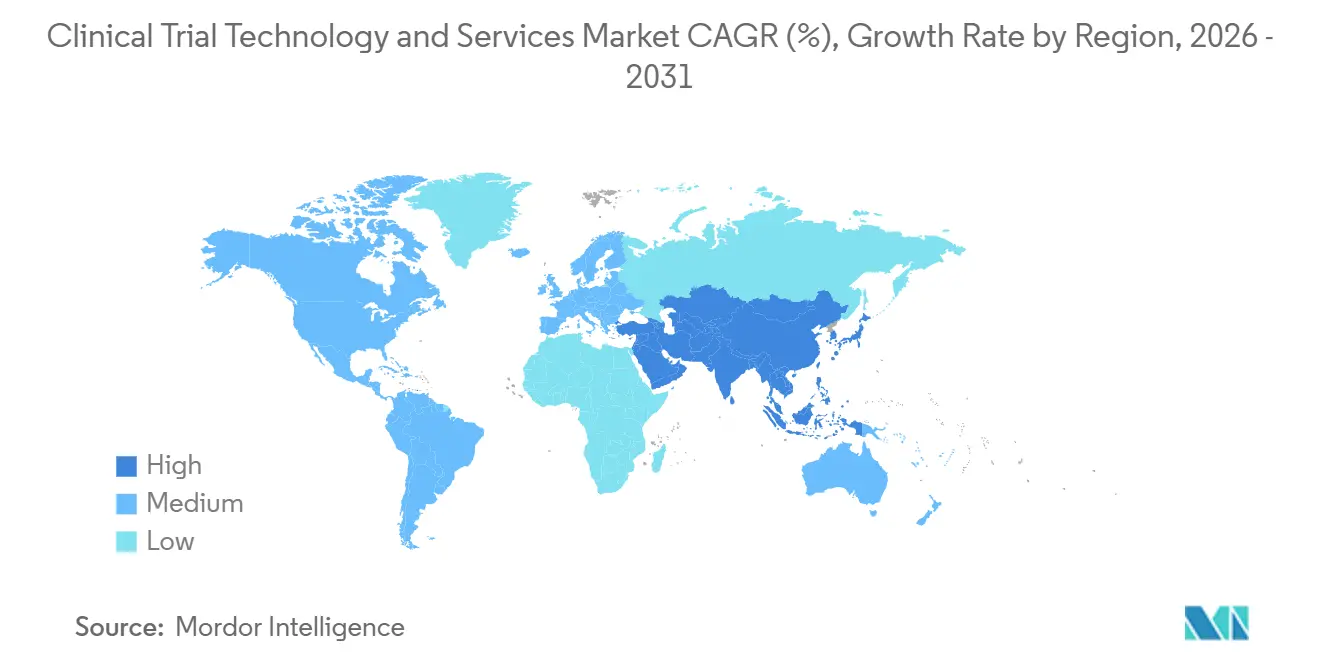

- Por geografia, a América do Norte detinha 41,64% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 18,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia e Serviços para Ensaios Clínicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade dos Ensaios Clínicos e Carga de Protocolos | +3.0% | Global, mais acentuado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Operações de Ensaios Descentralizados e Híbridos | +2.8% | Global, adoção inicial na América do Norte, expansão para Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão da Viabilidade, Monitoramento e Análises Habilitados por IA | +2.5% | Global, concentrado na América do Norte e na Europa, em crescimento na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Terceirização por Patrocinadores em Busca de Execução Flexível de Ensaios | +2.2% | Global, mais forte na América do Norte, Ásia-Pacífico ganhando rapidamente | Curto prazo (≤ 2 anos) |

| Expectativas Mais Rigorosas de Integridade de Dados, Rastreabilidade e Auditoria | +1.8% | Global, particularmente Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Redução da Carga dos Centros por meio de Plataformas Operacionais Clínicas Unificadas | +1.5% | Global, maior adoção na América do Norte, emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade dos Ensaios Clínicos e Carga de Protocolos

A complexidade dos protocolos tornou-se um gatilho direto de gastos no mercado de tecnologia e serviços para ensaios clínicos, pois eleva o custo de condução dos estudos e aumenta a necessidade de supervisão digital estruturada. Em 2025, 76% dos ensaios de Fase I a Fase IV exigiram pelo menos 1 emenda de protocolo, ante 57% em 2015, e o protocolo médio acumulou 3,3 emendas ao longo de seu ciclo de vida. A oncologia permaneceu como o ponto de maior pressão, onde 90% dos protocolos necessitaram de pelo menos 1 emenda substancial, e 45% das emendas substanciais eram evitáveis. Uma análise publicada em periódico em 2025 também mostrou que o volume total de dados por protocolo de Fase III tem crescido 10,8% ao ano desde 2020, o que explica por que os patrocinadores estão recorrendo a ferramentas mais robustas de coleta de dados, fluxo de trabalho e análises no mercado de tecnologia e serviços para ensaios clínicos.[1]Scott Bui et al., "Insights Informing Strategies for Optimizing the Collection of Clinical Trial Data," Therapeutic Innovation & Regulatory Science, link.springer.com A pressão sobre os centros também está aumentando, pois 38% deles identificaram a complexidade dos ensaios como seu principal desafio operacional em 2024, o que sustenta a demanda por fluxos de trabalho unificados que reduzam duplicações e esforços manuais no mercado de tecnologia e serviços para ensaios clínicos. Essa mesma pressão também reforça expectativas mais rigorosas de integridade de dados e auditoria, uma vez que estudos mais complexos geram mais registros, mais emendas e mais pontos de inspeção ao longo do processo do ensaio.

Adoção Acelerada de Operações de Ensaios Descentralizados e Híbridos

O mercado de tecnologia e serviços para ensaios clínicos está se beneficiando da adoção de ensaios descentralizados e híbridos porque os reguladores agora tratam essas abordagens como parte do planejamento normal dos ensaios, e não como experimentos limitados. A orientação final da FDA sobre ensaios com elementos descentralizados oferece aos patrocinadores expectativas operacionais mais claras para consultas de telessaúde, movimentação direta de produtos ao paciente, uso de tecnologia digital de saúde e supervisão remota.[2]Food and Drug Administration, "Conducting Clinical Trials With Decentralized Elements," FDA, fda.gov Um artigo revisado por pares de 2025 sobre o conceito de prova RADIAL do Trials@Home também demonstrou que modelos convencionais, híbridos e totalmente descentralizados podem ser executados em múltiplos países com pacotes tecnológicos que suportam integração, validação e governança pós-implantação. É por isso que o mercado de tecnologia e serviços para ensaios clínicos não está convergindo para um único estado final, pois a entrega híbrida tornou-se um modelo duradouro para estudos que ainda necessitam de visitas físicas aos centros e captura remota de dados no mesmo protocolo. Essa mesma mudança também eleva a importância da rastreabilidade de dados, uma vez que os fornecedores precisam demonstrar que conseguem gerenciar fluxos de dados de centros e remotos em conjunto sem enfraquecer o controle. Ela também fortalece a demanda por ferramentas de redução da carga dos centros, pois as operações híbridas funcionam melhor quando as equipes clínicas utilizam plataformas conectadas em vez de sistemas pontuais separados.

Expansão da Viabilidade, Monitoramento e Análises Habilitados por IA

O uso de IA no mercado de tecnologia e serviços para ensaios clínicos está migrando de projetos-piloto isolados para uma implantação mais ampla em plataformas, e o suporte regulatório está tornando essa transição mais confiável. Em abril de 2026, a FDA lançou um projeto-piloto de ensaio clínico em tempo real com a AstraZeneca e a Amgen na plataforma Study Conduct da Paradigm Health e, ao mesmo tempo, anunciou um projeto-piloto de otimização habilitado por IA para ensaios de fase inicial. A ferramenta TrialGPT do NIH atingiu 87,3% de precisão na triagem de elegibilidade e reduziu a carga de trabalho de triagem em 42,6%, o que aborda diretamente um dos gargalos operacionais mais persistentes nos ensaios iniciais.[3]National Institutes of Health and National Library of Medicine, "TrialGPT – An AI Powered Tool for Matching Patients to Clinical Trials," NIH, ncbi.nlm.nih.gov A Medidata declarou em 2026 que sua IA clínica unificada foi treinada em 38.000 estudos validados e mais de 12 milhões de pacientes, demonstrando como a escala está se tornando uma vantagem comercial no mercado de tecnologia e serviços para ensaios clínicos. Essa mudança é importante porque os compradores agora querem IA que funcione em tarefas de recrutamento, gestão de riscos e monitoramento, em vez de ferramentas que resolvam apenas 1 etapa. Ela também apoia o movimento mais amplo em direção a plataformas operacionais unificadas, uma vez que a IA tem melhor desempenho quando pode extrair dados de ambientes mais amplos e melhor governados dentro do mercado de tecnologia e serviços para ensaios clínicos.

Crescente Terceirização por Patrocinadores em Busca de Execução Flexível de Ensaios

O mercado de tecnologia e serviços para ensaios clínicos também está sendo impulsionado pela crescente terceirização por parte dos patrocinadores, especialmente entre empresas de biotecnologia de pequeno e médio porte que dependem de capacidade externa de execução de ensaios. As empresas de biotecnologia de pequeno e médio porte terceirizam 71% do trabalho de ensaios clínicos para CROs, enquanto a taxa geral de terceirização é de 50,6%, e a terceirização por grandes empresas farmacêuticas recuou para 40,8%. Isso é relevante porque o CRO não é mais apenas um parceiro de entrega, uma vez que exerce influência crescente sobre a escolha de plataformas, o design de fluxos de trabalho e a integração de serviços em toda a pilha operacional clínica. O mercado de tecnologia e serviços para ensaios clínicos, portanto, se beneficia de um efeito multiplicador, em que cada novo programa terceirizado pode também impulsionar a demanda por software, implementação e suporte nos ambientes de patrocinadores e CROs. A parceria entre IQVIA e Veeva em agosto de 2025 refletiu essa realidade ao vincular a interoperabilidade de plataformas à capacidade de prestação de serviços, permitindo que os patrocinadores utilizem a suíte clínica da Veeva em conjunto com as capacidades de gestão de dados, programação e IA da IQVIA. O mesmo padrão também recompensa fornecedores que reduzem o esforço de validação, treinamento e gestão de mudanças, pois a entrega terceirizada funciona melhor quando os ecossistemas de parceiros conseguem implantar tecnologia sem grandes retrabalhos.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração entre EDC, CTMS, eTMF e Sistemas Financeiros | -2.5% | Global, mais acentuado na América do Norte e na Europa, onde as pilhas legadas são mais profundas | Médio prazo (2 a 4 anos) |

| Altos Custos de Validação, Treinamento e Gestão de Mudanças | -1.8% | Global, intensificado em mercados regulados na Europa e nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Risco de Segurança Cibernética, Privacidade e Governança de Dados Transfronteiriços | -1.5% | Global, particularmente nos corredores de dados Europa-Ásia-Pacífico e Estados Unidos-Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Prontidão Digital Desigual entre Centros e Mercados Emergentes | -1.2% | Núcleo da Ásia-Pacífico, com expansão para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração entre EDC, CTMS, eTMF e Sistemas Financeiros

A dificuldade de integração continua sendo um grande obstáculo para o mercado de tecnologia e serviços para ensaios clínicos porque grandes patrocinadores ainda operam em ambientes legados profundos que são difíceis de consolidar. A Veeva relatou em 2025 que um cliente do grupo das 20 maiores biofarmacêuticas removeu mais de 100 integrações legadas durante uma migração para um CTMS unificado em nuvem, o que exigiu a migração de mais de 9 milhões de registros e treinamento para mais de 4.500 usuários. Uma história de cliente separada da Veeva sobre a GSK descreveu um programa de modernização de CTMS de 3 anos que migrou mais de 6 milhões de registros de 1.500 estudos ativos e integrou 4.500 usuários antes da entrada em operação. Esses exemplos mostram por que o mercado de tecnologia e serviços para ensaios clínicos não é limitado apenas pela demanda por software, pois o custo de conectar EDC, CTMS, eTMF, sistemas financeiros e legados frequentemente determina a escolha do fornecedor mais do que as taxas de licença. Essa carga aumenta quando os compradores também precisam de validação, treinamento e gestão de mudanças para grandes equipes e fluxos de trabalho regulados. Ela também favorece fornecedores de serviços e modelos de implantação híbrida, uma vez que muitas empresas precisam de modernização gradual em vez de uma migração única.

Risco de Segurança Cibernética, Privacidade e Governança de Dados Transfronteiriços

A segurança cibernética e a governança de dados continuam sendo restrições ativas no mercado de tecnologia e serviços para ensaios clínicos porque arquiteturas digitais de ensaios mais amplas criam pontos de exposição maiores e mais distribuídos. O mercado depende cada vez mais de ambientes federados que conectam sistemas de patrocinadores, plataformas de CROs, fluxos de trabalho de centros e fluxos de dados remotos de pacientes, e essa estrutura amplia as demandas de supervisão mesmo quando as ferramentas são tecnicamente interoperáveis. As obrigações de privacidade também variam entre regiões, o que torna a movimentação transfronteiriça de dados mais difícil para estudos globais e retarda a adoção no mercado de tecnologia e serviços para ensaios clínicos quando os compradores têm incertezas sobre residência, rastreabilidade e controle de acesso. Essa questão também está ligada à prontidão desigual dos centros, pois o valor de sistemas digitais avançados diminui quando a infraestrutura local, a profundidade do treinamento ou a disciplina operacional são inconsistentes entre os locais do estudo. Os compradores estão, portanto, atribuindo maior peso à arquitetura de segurança e aos controles de governança durante a qualificação de fornecedores, mesmo quando o conjunto de funcionalidades subjacente é robusto. Como resultado, o mercado de tecnologia e serviços para ensaios clínicos continua recompensando fornecedores que combinam amplitude de plataforma com controles práticos capazes de resistir em ambientes de ensaios remotos, híbridos e transfronteiriços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Momentum dos Serviços Revela o Custo Oculto da Complexidade das Plataformas

As soluções tecnológicas detinham 63,72% da participação no mercado de tecnologia e serviços para ensaios clínicos em 2025, demonstrando que a demanda por plataformas centrais ainda lidera os gastos em ambientes de EDC, CTMS, eTMF, engajamento de pacientes e análises. O mercado de tecnologia e serviços para ensaios clínicos continua dependendo desses sistemas porque todo tipo de patrocinador precisa de captura segura de dados, controle de fluxo de trabalho e supervisão de ensaios em múltiplas geografias e fases. Dentro das Soluções Tecnológicas, as ferramentas de integração de IA estão se expandindo rapidamente porque os patrocinadores querem camadas de inteligência que funcionem nos sistemas existentes em vez de substituição completa de plataformas. A gestão de ensaios e a coleta de dados permanecem centrais neste segmento, e a pressão sobre essas ferramentas está aumentando à medida que o volume de dados por protocolo continua crescendo nos estudos de fase tardia. O mesmo padrão sustenta o setor de tecnologia e serviços para ensaios clínicos mais amplo, onde os compradores estão migrando para ferramentas capazes de unificar dados operacionais e reduzir transferências manuais.

Os Serviços são o segmento de nível superior de crescimento mais rápido, com um CAGR de 16,49% até 2031, o que demonstra que o esforço de implantação está se tornando tão importante quanto a propriedade do software no mercado de tecnologia e serviços para ensaios clínicos. Esse crescimento reflete uma lacuna estrutural entre o ritmo da complexidade das plataformas e a capacidade de muitas equipes de patrocinadores de gerenciar internamente a integração, a validação e o treinamento. A parceria entre IQVIA e Veeva em agosto de 2025 tornou essa lógica comercial clara ao combinar interoperabilidade tecnológica com capacidade de prestação de serviços em gestão de dados, programação de EDC e suporte de IA. Os serviços de recrutamento e retenção também estão se beneficiando porque protocolos mais complexos aumentam a carga sobre os participantes e elevam o risco de abandono, especialmente em estudos de oncologia e habilitados remotamente. As ferramentas de engajamento de pacientes estão, portanto, crescendo em paralelo com a demanda por serviços, uma vez que o mercado de tecnologia e serviços para ensaios clínicos agora valoriza tanto a funcionalidade digital quanto o suporte operacional necessário para fazê-la funcionar de forma consistente em escala.

Por Modelo de Implantação: A Arquitetura Híbrida Emerge como Modelo Operacional Empresarial Permanente

A implantação Baseada em Nuvem representou 49,77% da participação no tamanho do mercado de tecnologia e serviços para ensaios clínicos em 2025, refletindo o uso amplo entre CROs, patrocinadores de médio porte e fornecedores construídos em torno da entrega nativa em nuvem. O apelo desse modelo permanece direto no mercado de tecnologia e serviços para ensaios clínicos porque suporta escala multissítio, acesso mais rápido a dados, menor carga de infraestrutura e conexão mais fácil com ferramentas de ensaios descentralizados. O modelo Híbrido é o modelo de implantação de crescimento mais rápido, com um CAGR de 18,22% até 2031, o que demonstra que muitas empresas não estão realizando migrações completas para a nuvem em uma única etapa. Grandes patrocinadores frequentemente mantêm sistemas de registros validados locais porque a substituição completa pode desencadear grandes trabalhos de revalidação sob estruturas de conformidade regulada. Isso mantém o mercado de tecnologia e serviços para ensaios clínicos centrado em ambientes mistos, onde sistemas de registros mais antigos e ferramentas mais novas de análise em nuvem ou de pacientes precisam funcionar juntos de forma confiável.

A implantação Local permanece relevante mesmo com sua participação enfrentando pressão de longo prazo no mercado de tecnologia e serviços para ensaios clínicos. Ela ainda é importante em contextos onde regras de residência de dados ou histórico de validação interno tornam o controle local mais atraente do que a migração rápida. O lançamento do eSource da Veeva em janeiro de 2026 demonstrou como até mesmo a originação de dados no nível do centro está sendo incorporada a fluxos de trabalho conectados por meio da integração com EDC e transferência de prontuário eletrônico para EDC. À medida que as ferramentas de eSource, eConsent e eCOA se expandem ainda mais, as decisões de implantação dependerão cada vez mais de quão bem os fornecedores suportam transições complexas, em vez de promoverem apenas 1 arquitetura. É por isso que o mercado de tecnologia e serviços para ensaios clínicos ainda oferece vantagem a fornecedores capazes de gerenciar o crescimento em nuvem enquanto preservam a compatibilidade com patrimônios legados regulados e profundamente integrados.

Por Fase do Ensaio Clínico: A Fase I Recebe Investimento Tecnológico à Medida que os Reguladores Priorizam a Eficiência nas Fases Iniciais

A Fase III representou 52,68% da receita em 2025, tornando-a o maior conjunto de gastos por nível de fase no mercado de tecnologia e serviços para ensaios clínicos. Essa concentração é lógica porque os ensaios pivotais envolvem maiores volumes de pacientes, maior abrangência de centros e demandas de documentação mais pesadas do que as fases anteriores. A carga nesses estudos também está aumentando porque o volume de dados por protocolo de Fase III cresceu 10,8% ao ano desde 2020, o que eleva a necessidade de controles mais robustos de coleta de dados, coordenação e auditoria. A Fase II permanece importante em termos de gastos absolutos porque os patrocinadores precisam de suporte a designs adaptativos e continuidade à medida que os programas avançam para fases posteriores. A Fase IV também está se tornando mais relevante no mercado de tecnologia e serviços para ensaios clínicos porque a vigilância pós-comercialização e a captura de dados do mundo real exigem ferramentas operacionais mais integradas.

A Fase I é a fase de crescimento mais rápido, com um CAGR de 17,74% até 2031, e essa mudança reflete tanto o foco regulatório quanto o mix de pipeline. A FDA declarou em abril de 2026 que lançaria um projeto-piloto de otimização habilitado por IA para ensaios de fase inicial, identificando diretamente a incerteza, os pools limitados de pacientes e a tomada de decisão ineficiente como problemas que merecem novos métodos. O resultado do TrialGPT do NIH também é relevante aqui porque uma taxa de precisão de triagem de 87,3% e uma redução de 42,6% na carga de trabalho podem melhorar materialmente o pareamento de pacientes em populações pequenas e rigidamente definidas. O mercado de tecnologia e serviços para ensaios clínicos está, portanto, registrando maior demanda em fases iniciais por plataformas que suportem monitoramento de segurança, decisões de escalonamento de dose e fluxos de trabalho de recrutamento precisos. Esse efeito é reforçado pelo crescimento em estudos de primeira administração em humanos em oncologia e programas de terapia celular e gênica, onde a qualidade da execução inicial tem maior impacto sobre todo o caminho de desenvolvimento.

Por Usuário Final: Os Gastos Tecnológicos dos CROs Aceleram à Medida que a Escolha de Plataforma se Torna um Diferenciador Competitivo

As empresas farmacêuticas e de biotecnologia detinham 43,82% da participação em 2025 e permaneceram como o grupo de demanda âncora no mercado de tecnologia e serviços para ensaios clínicos. Sua posição é sustentada pela propriedade direta de pipelines de desenvolvimento global e por um impulso mais forte em direção à consolidação de suítes em sistemas clínicos. Muitas dessas empresas estão se afastando de compras pontuais isoladas porque precisam de registros unificados, maior rastreabilidade e melhor controle de custos nas operações dos estudos. Os Fabricantes de Dispositivos Médicos também permanecem relevantes porque a expansão do software como dispositivo médico e os requisitos de estudos de dispositivos regulados estão atraindo mais programas de dispositivos para fluxos de trabalho digitais validados. Os Prestadores de Serviços de Saúde e Centros de Pesquisa são fundamentais para o recrutamento e a execução dos estudos, mas a adoção nessa camada ainda é influenciada pelos limites de integração hospitalar e restrições orçamentárias.

Os CROs são o segmento de usuário final de crescimento mais rápido, com um CAGR de 16,86% até 2031, o que destaca como os parceiros de serviços estão moldando a demanda tecnológica dentro do mercado de tecnologia e serviços para ensaios clínicos. O rascunho afirma que as empresas de biotecnologia de pequeno e médio porte terceirizam 71% do trabalho clínico para CROs, o que confere a esses provedores influência crescente sobre as ferramentas utilizadas pelos patrocinadores. Essa mudança altera o poder de compra porque a plataforma escolhida por um CRO pode se tornar o padrão prático para o programa do patrocinador que está sobre ela. O lançamento do IQVIA.ai pela IQVIA em 2026 e o anúncio do Falcon pela Veeva em maio de 2026 refletem essa mudança em direção a um controle mais amplo de plataformas por meio da automação de fluxos de trabalho habilitada por IA. Na prática, o mercado de tecnologia e serviços para ensaios clínicos está recompensando CROs capazes de combinar expertise terapêutica, escala de execução e profundidade operacional digital em uma única oferta ao cliente.

Análise Geográfica

A América do Norte detinha 41,64% da participação no mercado de tecnologia e serviços para ensaios clínicos em 2025, mantendo-se como a principal base regional de receita. A região se beneficia de uma base instalada profunda de sistemas empresariais de EDC, CTMS e eTMF, além de intensa atividade de patrocinadores e CROs em estudos de fase tardia. A FDA fortaleceu essa posição em abril de 2026 ao lançar um projeto-piloto de ensaio clínico em tempo real com a AstraZeneca e a Amgen utilizando a plataforma baseada em nuvem da Paradigm Health e ao associar esse movimento a uma iniciativa mais ampla de IA para fases iniciais. Esse passo é relevante porque sinaliza uma mudança em direção a modelos de supervisão contínua que exigem infraestrutura digital mais robusta em todo o mercado de tecnologia e serviços para ensaios clínicos. O Canadá contribui com profundidade em pesquisa acadêmica e redes de centros coordenados, enquanto o México permanece relevante como local de recrutamento com boa relação custo-benefício para trabalhos de Fase II e Fase III norte-americanos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 18,92% até 2031, o que lhe confere um papel estratégico crescente no mercado de tecnologia e serviços para ensaios clínicos. A região está se beneficiando de maior interesse dos patrocinadores, expansão da atividade de ensaios e maior necessidade de plataformas escaláveis capazes de operar em condições mistas de centros. O mercado de tecnologia e serviços para ensaios clínicos também vê a Ásia-Pacífico como um campo de testes para implantação flexível porque a maturidade dos centros varia mais amplamente do que na América do Norte ou na Europa Ocidental. Isso cria espaço para fornecedores capazes de oferecer implementações com baixo atrito, treinamento prático e sistemas que funcionem tanto em ambientes operacionais avançados quanto menos uniformes. O mesmo mix regional também favorece a implantação híbrida, uma vez que os compradores frequentemente precisam de coordenação conectada à nuvem sem presumir que todos os centros possam absorver o mesmo nível de mudança digital no mesmo ritmo.

A Europa permanece uma região de receita significativa no mercado de tecnologia e serviços para ensaios clínicos, com Alemanha, Reino Unido e França formando os principais centros de demanda. O Regulamento de Ensaios Clínicos da UE e o CTIS estão reformulando os fluxos de trabalho dos patrocinadores, e o relatório de monitoramento da ACT EU mostrou que 3.325 pedidos de modificação substancial afetando 2.465 ensaios foram submetidos no primeiro trimestre de 2026, a partir de um total acumulado de 28.070 pedidos desde o início do CTIS em janeiro de 2022. Essa carga está elevando a demanda por ferramentas de gestão de submissões, eTMF e rastreabilidade de dados em todo o mercado de tecnologia e serviços para ensaios clínicos. Itália, Espanha e outros países europeus adicionam atividade relevante de Fase II e Fase III, enquanto o Oriente Médio e África e a América do Sul oferecem pools de crescimento menores, mas estrategicamente relevantes, para fornecedores dispostos a investir antecipadamente em capacidade de treinamento e implementação.

Cenário Competitivo

O mercado de tecnologia e serviços para ensaios clínicos é moderadamente concentrado em plataformas empresariais e fragmentado em soluções e serviços especializados. Veeva Systems, IQVIA e Medidata Solutions permanecem como os líderes de plataforma mais visíveis porque competem em amplitude de suíte, roteiros de IA e capacidade de suportar fluxos de trabalho governados em ambientes de patrocinadores e CROs. O mercado de tecnologia e serviços para ensaios clínicos também está sofrendo pressão de consolidação porque os compradores querem menos transferências entre sistemas e uma entrega mais responsável nas camadas de tecnologia e serviços. O acordo entre IQVIA e Veeva em agosto de 2025 foi um movimento estratégico importante porque encerrou disputas legais e estabeleceu interoperabilidade bidirecional entre 2 grandes ecossistemas. Essa mudança reduziu o atrito de migração para os patrocinadores e aumentou a pressão sobre fornecedores que dependem de ofertas de produtos mais restritas ou menos conectadas.

CROs de serviço completo como ICON, Parexel, Syneos Health, Thermo Fisher PPD e Medpace competem vinculando expertise de domínio, alcance de centros e capacidade de entrega a seus modelos operacionais digitais. No mercado de tecnologia e serviços para ensaios clínicos, isso significa que os prestadores de serviços não são mais avaliados apenas pela qualidade de execução, pois os clientes também esperam que eles ajudem a moldar ambientes tecnológicos utilizáveis e em conformidade. O lançamento do SiteVault CTMS da Veeva para centros de pesquisa em abril de 2025 e o lançamento do eSource em janeiro de 2026 são bons exemplos dessa mudança porque ambos os movimentos visavam fluxos de trabalho de centros que ainda eram mais fragmentados e dependentes de papel do que os sistemas dos patrocinadores. Esses movimentos mostram que o mercado de tecnologia e serviços para ensaios clínicos está abrindo novo espaço competitivo na camada dos centros, onde a adoção pode melhorar o fluxo de dados em ambos os lados da relação patrocinador-centro.

A IA está se tornando a próxima linha clara de competição no mercado de tecnologia e serviços para ensaios clínicos porque os fornecedores estão tentando automatizar o trabalho em vez de apenas exibir informações. O Veeva Falcon, anunciado em maio de 2026, tem como alvo a ingestão de documentos do arquivo mestre do ensaio, controle de qualidade, triagem de casos de segurança e correspondência regulatória em todo o Veeva Development Cloud. O IQVIA.ai está posicionado em direção semelhante, com um modelo agêntico unificado abrangendo casos de uso clínicos, comerciais e do mundo real. A Medidata também está reforçando a escala como diferenciador ao destacar capacidades de IA treinadas em uma base muito grande de estudos validados. Em conjunto, esses movimentos sugerem que o mercado de tecnologia e serviços para ensaios clínicos recompensará fornecedores capazes de combinar profundidade comprovada em conformidade com automação prática que reduza a carga de trabalho em operações reais de estudos.

Líderes do Setor de Tecnologia e Serviços para Ensaios Clínicos

ICON plc

IQVIA Inc.

Oracle Corporation

Syneos Health

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Veeva Systems anunciou o Veeva Falcon, uma plataforma de IA agêntica integrada ao Veeva Development Cloud em aplicações clínicas, regulatórias e de segurança, com foco na ingestão e controle de qualidade de documentos do arquivo mestre do ensaio, correspondência com autoridades de saúde e triagem de casos de segurança. Com disponibilidade planejada para adotantes iniciais em novembro de 2026, o Falcon marca a primeira implantação de IA multiagente em todas as funções centrais de desenvolvimento de medicamentos dentro de um único ambiente governado por GxP e atende à base de mais de 1.500 clientes de ciências da vida da Veeva.

- Abril de 2026: A FDA dos EUA lançou um programa-piloto de ensaio clínico em tempo real com a AstraZeneca (ensaio de Fase 2 TRAVERSE para linfoma de células do manto) e a Amgen (ensaio de Fase 1b STREAM-SCLC) utilizando a plataforma Study Conduct da Paradigm Health para fornecer feeds de dados contínuos baseados em nuvem aos revisores da FDA. Um projeto-piloto de otimização habilitado por IA para ensaios de fase inicial foi anunciado simultaneamente, com critérios de seleção previstos para julho e participantes do piloto a serem selecionados em agosto de 2026. Esta é a primeira arquitetura regulatória formal dos EUA para supervisão contínua de ensaios clínicos.

- Janeiro de 2026: A Veeva Systems anunciou o Veeva eSource, um aplicativo de captura direta de dados para centros de pesquisa projetado para eliminar o papel por meio da integração com EDC e transferência de prontuário eletrônico para EDC, com disponibilidade para adotantes iniciais planejada para o segundo semestre de 2026. O produto estende a plataforma clínica da Veeva dos sistemas do lado do patrocinador para os fluxos de trabalho de originação de dados no nível do centro, visando uma camada da pilha eClinical que permaneceu amplamente dependente de papel na maioria das redes de pesquisa globais.

- Agosto de 2025: A IQVIA Holdings e a Veeva Systems anunciaram uma parceria global de longo prazo em áreas clínica e comercial e a resolução de todas as disputas legais pendentes. O acordo permite que os patrocinadores combinem o EDC e a suíte clínica da Veeva com os serviços de gestão de dados clínicos, serviços de IA e dados do mundo real da IQVIA sob um arranjo unificado de interoperabilidade, encerrando um impasse competitivo de vários anos que havia imposto restrições de escolha de plataforma aos patrocinadores empresariais.

Escopo do Relatório Global do Mercado de Tecnologia e Serviços para Ensaios Clínicos

O Mercado de Tecnologia e Serviços para Ensaios Clínicos é definido como o setor global que fornece soluções digitais, plataformas e serviços especializados que aprimoram a eficiência, a precisão, a conformidade e o engajamento de pacientes em ensaios clínicos. Abrange soluções tecnológicas como captura eletrônica de dados (EDC), plataformas de ensaios descentralizados, análises orientadas por IA, e serviços incluindo recrutamento de pacientes, monitoramento de centros, gestão de dados e suporte regulatório.

O Mercado de Tecnologia e Serviços para Ensaios Clínicos é segmentado por oferta, modelo de implantação, fase do ensaio clínico, usuário final e geografia. Por oferta, inclui Soluções Tecnológicas como Soluções de Lançamento de Ensaios, Soluções de Gestão de Ensaios, Soluções de Coleta de Dados e Análises, Soluções de Engajamento de Pacientes e Soluções de Integração de IA, juntamente com Serviços incluindo Serviços de Consultoria, Serviços de Treinamento e Suporte, Serviços de Recrutamento e Retenção, e Serviços de Implementação e Integração. Por modelo de implantação, o mercado é segmentado em Baseado em Nuvem, Local e Híbrido. Por fase do ensaio clínico, abrange Fase I, Fase II, Fase III e Fase IV. Por usuário final, o mercado atende Empresas Farmacêuticas e de Biotecnologia, Fabricantes de Dispositivos Médicos, Organizações de Pesquisa Contratada e Prestadores de Serviços de Saúde e Centros de Pesquisa.

Geograficamente, o mercado abrange América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Soluções Tecnológicas | Soluções de Lançamento de Ensaios |

| Soluções de Gestão de Ensaios | |

| Soluções de Coleta de Dados e Análises | |

| Soluções de Engajamento de Pacientes | |

| Soluções de Integração de IA | |

| Serviços | Serviços de Consultoria |

| Serviços de Treinamento e Suporte | |

| Serviços de Recrutamento e Retenção | |

| Serviços de Implementação e Integração |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacêuticas e de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| Organizações de Pesquisa Contratada |

| Prestadores de Serviços de Saúde e Centros de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Oferta | Soluções Tecnológicas | Soluções de Lançamento de Ensaios |

| Soluções de Gestão de Ensaios | ||

| Soluções de Coleta de Dados e Análises | ||

| Soluções de Engajamento de Pacientes | ||

| Soluções de Integração de IA | ||

| Serviços | Serviços de Consultoria | |

| Serviços de Treinamento e Suporte | ||

| Serviços de Recrutamento e Retenção | ||

| Serviços de Implementação e Integração | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Fase do Ensaio Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Fabricantes de Dispositivos Médicos | ||

| Organizações de Pesquisa Contratada | ||

| Prestadores de Serviços de Saúde e Centros de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de previsão para tecnologia e serviços para ensaios clínicos?

O tamanho do mercado de tecnologia e serviços para ensaios clínicos foi de USD 27,40 bilhões em 2025, atingiu USD 31,24 bilhões em 2026 e tem previsão de alcançar USD 63,91 bilhões até 2031 a um CAGR de 15,39%.

Qual oferta lidera a receita e qual está crescendo mais rapidamente?

As soluções tecnológicas lideraram com 63,72% de participação na receita em 2025, enquanto os serviços estão crescendo mais rapidamente com um CAGR projetado de 16,49% até 2031.

Por que os modelos operacionais de ensaios híbridos estão ganhando terreno?

Os modelos híbridos estão se expandindo porque os patrocinadores precisam tanto de visitas presenciais aos centros quanto de captura remota de dados, e os reguladores agora esperam controles mais robustos em ambos os contextos. A implantação híbrida tem projeção de crescer a um CAGR de 18,22% até 2031.

Qual fase do ensaio está criando a demanda mais forte por ferramentas digitais?

A Fase III permaneceu como a maior fase de gastos com 52,68% de participação em 2025, mas a Fase I está crescendo mais rapidamente a um CAGR de 17,74% à medida que reguladores e patrocinadores focam mais na eficiência das fases iniciais, no suporte de IA e no pareamento mais preciso de pacientes.

Quais usuários finais estão moldando a escolha do fornecedor de forma mais intensa?

As empresas farmacêuticas e de biotecnologia permaneceram como os maiores usuários finais com 43,82% de participação em 2025, enquanto os CROs estão crescendo mais rapidamente a um CAGR de 16,86% e influenciam cada vez mais a seleção de plataformas para programas terceirizados.

Qual região oferece a maior oportunidade de crescimento até 2031?

A América do Norte permaneceu como a maior região com 41,64% de participação em 2025, enquanto a Ásia-Pacífico oferece a perspectiva de crescimento mais rápido com um CAGR de 18,92% até 2031.

Página atualizada pela última vez em: