Tamanho e Participação do Mercado de Pagamentos da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

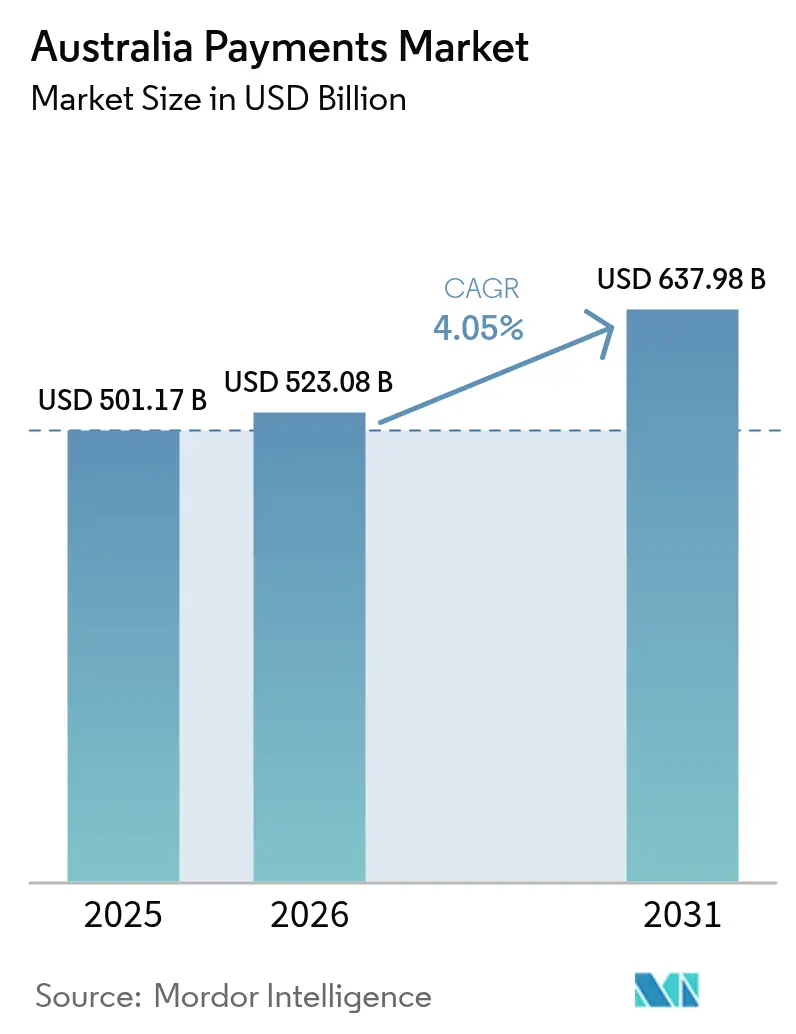

| Tamanho do mercado no ano base (2025) | 501.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 523.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 637.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Austrália por Mordor Intelligence

O tamanho do mercado de pagamentos da Austrália está projetado para expandir de USD 501,17 bilhões em 2025 e USD 523,08 bilhões em 2026 para USD 637,98 bilhões até 2031, registrando um CAGR de 4,05% entre 2026 e 2031. A demanda está se inclinando para a liquidação em tempo real à medida que a Nova Plataforma de Pagamentos (NPP) se expande, os comerciantes de marketplace aprimoram os fluxos de checkout e os consumidores preferem carteiras sem contato e móveis em detrimento dos trilhos legados. Quatro grandes bancos ainda ancoram a emissão e a aquisição, mas seu poder de precificação está diminuindo à medida que provedores de fintech utilizam processamento em nuvem, liquidação instantânea e integrações de software para conquistar novos comerciantes. O Direito de Dados do Consumidor do Open Banking está fomentando a iniciação de conta a conta que contorna a taxa de intercâmbio de cartões, enquanto as mensagens ISO 20022 enriquecem os dados de pagamento e reduzem a sobrecarga de reconciliação para empresas. Enquanto isso, a exposição a fraudes e a reforma das taxas de intercâmbio estão exercendo pressão de curto prazo sobre os pools de lucro, incentivando os incumbentes a acelerar a tokenização, o roteamento de rede e as ofertas de finanças incorporadas.

Principais Conclusões do Relatório

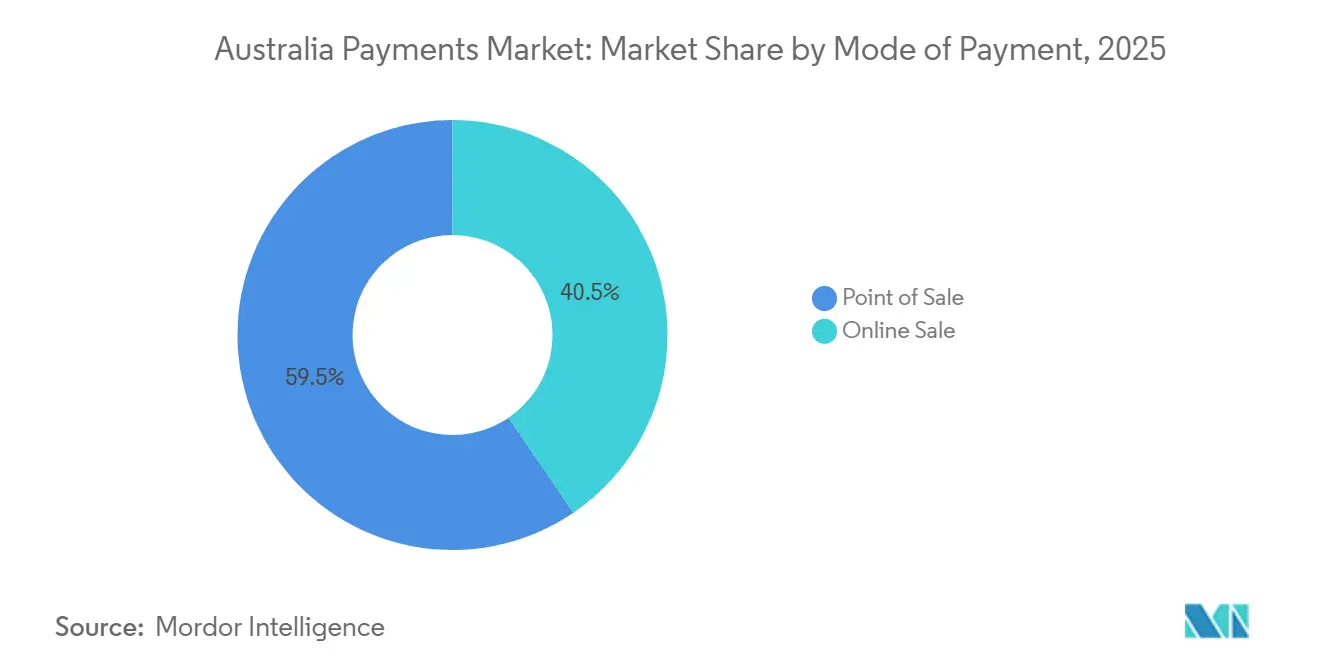

- Por modalidade de pagamento, os canais de ponto de venda representaram 59,51% do valor em 2025, enquanto os canais de vendas online estão avançando a um CAGR de 17,43% até 2031.

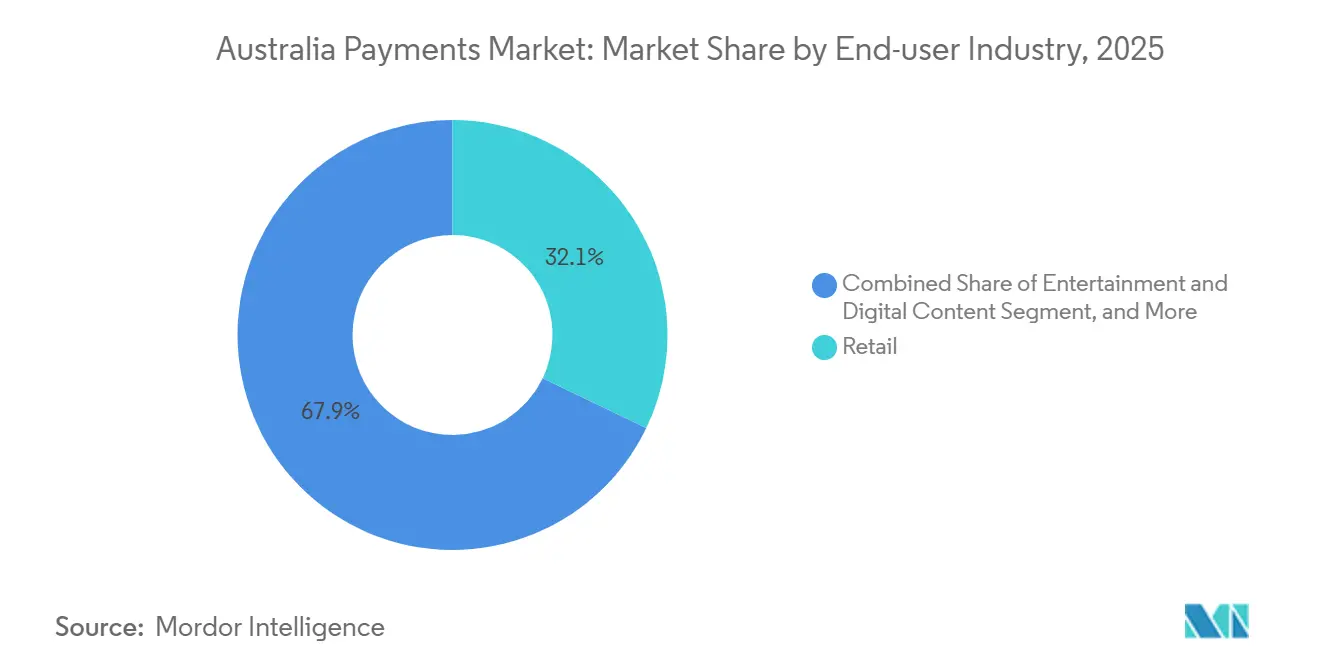

- Por setor de usuário final, o varejo deteve 32,12% de participação na receita em 2025, e entretenimento e conteúdo digital estão se expandindo a um CAGR de 16,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do Comércio Eletrônico e Marketplaces | +1.5% | Nacional, forte em Nova Gales do Sul e Victoria | Médio prazo (2 a 4 anos) |

| Crescimento no Uso de Cartões Sem Contato | +1.2% | Nacional, liderado pelos centros urbanos de Sydney, Melbourne e Brisbane | Curto prazo (≤ 2 anos) |

| Implantação da Nova Plataforma de Pagamentos (NPP) | +0.8% | Nacional, adoção inicial por empresas em centros financeiros | Médio prazo (2 a 4 anos) |

| Serviços de Acesso Instantâneo ao Salário | +0.3% | Nacional, concentrado em empregadores do varejo e hotelaria | Longo prazo (≥ 4 anos) |

| Monetização de API de Open Banking | +0.2% | Nacional, tração inicial em Nova Gales do Sul e Victoria | Longo prazo (≥ 4 anos) |

| Migração ISO 20022 Aprimorando Fluxos Ricos em Dados | +0.2% | Nacional, segmentos corporativos e de atacado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrônico e Marketplaces

As vendas no varejo online atingiram AUD 62,3 bilhões (USD 41,1 bilhões) em 2025, um aumento de 14,2% em relação a 2024, à medida que as plataformas incorporaram o checkout com um clique, reduzindo o abandono de carrinho em 18%.[1]Australian Bureau of Statistics, "Retail Trade, Australia," abs.gov.au Os operadores de marketplace dependem de pilhas de comércio headless que roteiam dinamicamente para o adquirente de menor custo ou para a rede com a maior taxa de autorização. A penetração do Compre Agora Pague Depois (BNPL) subiu para 31% das transações online, refletindo a resistência dos millennials e da Geração Z ao crédito rotativo. O comércio eletrônico transfronteiriço adicionou AUD 3,2 bilhões (USD 2,11 bilhões) com as integrações do Alipay e do WeChat Pay atendendo a visitantes chineses, embora as regras de declaração de câmbio continuem sendo um ponto de atrito. O roteamento de menor custo em cartões de débito de rede dupla economizou para os comerciantes um estimado de AUD 120 milhões (USD 79 milhões) em 2025, reforçando os incentivos para direcionar o volume ao EFTPOS.

Crescimento no Uso de Cartões Sem Contato

Os pagamentos sem contato representaram 93% dos pagamentos com cartão presencial em 2025, a maior penetração global.[2]Australian Payments Network, "Australian Payments Statistics," auspaynet.com.au Os limites subiram para AUD 250 (USD 165) sem assinatura, enquanto as carteiras móveis forneceram 47% do volume sem contato. Os emissores preferem o provisionamento digital para reduzir os custos de cartões físicos e habilitar a tokenização baseada em dispositivo que reduz fraudes. O Commonwealth Bank divulgou que 68% de seus gastos com cartão de crédito fluíram pelo Apple Pay ou Google Pay em 2025. A ampla adoção do pagamento por aproximação está levando os comerciantes a consolidar a aceitação de NFC, QR e conta a conta em um único terminal, reduzindo a duplicação de hardware.

Implantação da Nova Plataforma de Pagamentos (NPP)

A NPP processou 1,24 bilhão de transações no valor de AUD 1,1 trilhão (USD 726 bilhões) em 2025, um aumento de 35% em relação ao ano anterior.[3]New Payments Platform Australia, "Platform Statistics," nppa.com.au Os acordos de sobreposição PayTo atingiram 18 milhões, oferecendo um substituto em tempo real e de baixo custo para a cobrança de cartão registrado. A adoção corporativa está atrasada porque os sistemas ERP legados não conseguem traduzir mensagens ISO 20022, mas um prazo em junho de 2026 obrigará os bancos de Nível 1 a fornecer conectividade, potencialmente desbloqueando AUD 200 bilhões (USD 132 bilhões) em pagamentos da cadeia de suprimentos.

Serviços de Acesso Instantâneo ao Salário

As plataformas de salário antecipado adiantaram AUD 812 milhões (USD 536 milhões) em 2025, atendendo a 340.000 trabalhadores por turno e autônomos. As APIs se conectam diretamente à folha de pagamento, calculam o salário acumulado em tempo real e entregam os fundos em minutos por uma taxa fixa. O risco de liquidez passa dos empregadores para as fintechs, que securitizam recebíveis ou financiam adiantamentos pelo balanço patrimonial. A Comissão Australiana de Valores Mobiliários e Investimentos esclareceu que o modelo não é crédito ao consumidor se não houver acúmulo de juros. Empregadores em restaurantes de serviço rápido e armazéns oferecem pagamento sob demanda como benefício de retenção em mercados de trabalho competitivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão da Regulamentação de Taxas de Intercâmbio | -0.5% | Nacional, todas as transações baseadas em cartão | Médio prazo (2 a 4 anos) |

| Aumento dos Custos de Fraude e Estorno | -0.4% | Nacional, maior nos canais online | Curto prazo (≤ 2 anos) |

| Percepção de Risco de Interrupções no Trilho de Pagamentos | -0.2% | Nacional, concentrado em usuários de pagamentos em tempo real | Curto prazo (≤ 2 anos) |

| Exclusão Bancária de Comerciantes de Alto Risco | -0.1% | Nacional, setores de criptomoedas e remessas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão da Regulamentação de Taxas de Intercâmbio

A consulta do Banco de Reserva de 2025 propôs reduzir a taxa média ponderada do cartão de crédito para 0,65% e do débito para 0,15%, transferindo AUD 450 milhões (USD 297 milhões) por ano dos emissores para os comerciantes.[4]Reserve Bank of Australia, "Review of Retail Payments Regulation," rba.gov.au O roteamento de menor custo já desviou AUD 120 milhões (USD 79 milhões) de intercâmbio em seu primeiro ano. As bandeiras estão respondendo promovendo o débito de rede única e acordos exclusivos de emissão com neobancos, movimentos que fragmentam a aceitação e atenuam os mandatos de roteamento. Os emissores alertam que taxas de intercâmbio mais baixas vão corroer a economia dos programas de recompensas e levar os portadores de cartões premium a programas estrangeiros, mas os reguladores parecem determinados a convergir para limites no estilo europeu até 2028. A pressão está acelerando os experimentos dos emissores com precificação por assinatura e crédito incorporado no checkout.

Aumento dos Custos de Fraude e Estorno

As perdas por fraude atingiram AUD 532 milhões (USD 351 milhões) em 2025, um aumento de 22% em relação ao ano anterior, com 58% vinculados a golpes de transferência por autorização. Os trilhos em tempo real comprimem as janelas de detecção para segundos, deixando opções limitadas de recuperação. Um Acordo Voluntário contra Golpes reembolsa as vítimas em até AUD 10.000 (USD 6.600), mas exclui criptomoedas e remessas internacionais. A fraude em transações sem cartão presente forçou os comerciantes a absorver AUD 187 milhões (USD 123 milhões) em estornos e impulsionou o 3-D Secure obrigatório para compras acima de AUD 50 (USD 33). O Banco de Reserva está avaliando um modelo de transferência de responsabilidade semelhante ao do Reino Unido, o que aumentaria os custos de conformidade em até AUD 100 milhões (USD 66 milhões) anualmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Pagamento: Estratégias Voltadas para o Online Diluem a Dominância dos Cartões

Os canais de ponto de venda capturaram 59,51% do valor das transações em 2025, mas os canais online estão se expandindo a um CAGR de 17,43% até 2031, à medida que a orquestração de checkout direciona os fluxos para o trilho mais barato e a maior taxa de autorização. Os cartões de débito processaram 64% do volume de cartões em 2025, enquanto os cartões de crédito se concentraram em compras de maior valor em viagens e artigos de luxo. As carteiras digitais já respondem por 31% dos gastos em loja e 28% dos gastos online, sinalizando que a tokenização baseada em dispositivo está corroendo a dependência de cartões físicos. O Compre Agora Pague Depois (BNPL) movimentou AUD 19,2 bilhões (USD 12,7 bilhões) em 2025, e sua participação no tamanho do mercado de pagamentos da Austrália está projetada para crescer em conjunto com a aceitação de código QR e cartão virtual. Os provedores de gateway legados enfrentam pressão nas margens à medida que plataformas de software como serviço incorporam pagamentos nativos e prometem liquidação instantânea.

Os comerciantes estão atualizando para hardware de aceitação unificado que lê prompts de NFC, QR e PayID, reduzindo os custos de terminais duplicados e permitindo que a equipe alterne entre fluxos sem contato e de conta a conta. Espera-se que o roteamento de menor custo transfira oito pontos percentuais adicionais do volume de débito para o eftpos até 2027, comprimindo o intercâmbio e ampliando a participação do mercado de pagamentos da Austrália nas transferências de conta em tempo real. O pagamento na entrega recuou para 2,1% dos pedidos online após as sobretaxas de courier, reforçando a lacuna de conveniência entre a confirmação digital instantânea e a liquidação manual. Caso o PayTo obtenha suporte padrão nos principais carrinhos de comércio eletrônico, os comerciantes de assinatura estão prontos para abandonar o cartão registrado em favor de débitos baseados em mandato que liquidam em menos de um minuto. Coletivamente, essas mudanças confirmam que as estratégias voltadas para o online estão remodelando a economia dos canais mais rapidamente do que os totais de transações gerais sugerem.

Por Setor de Usuário Final: A Monetização de Conteúdo Digital Supera o Varejo

O varejo manteve uma fatia de 32,12% do valor de pagamentos de 2025 dado o volume de produtos de mercearia, vestuário e artigos para o lar, mas a receita de entretenimento e conteúdo digital está avançando a um CAGR de 16,76% até 2031. As plataformas de streaming processaram mais de 18 milhões de assinaturas locais em 2025, usando credenciais tokenizadas que atualizam automaticamente as datas de validade e reduzem o cancelamento involuntário. A telemedicina, o fitness virtual e as compras em jogos de aplicativos estão migrando para a cobrança recorrente, aumentando o tamanho do mercado de pagamentos da Austrália alocado a microtransações e pacotes de assinatura. Hotelaria e viagens se recuperaram para 18,4% dos gastos com a retomada do turismo, com cartões emitidos no exterior fornecendo 41% do volume do setor e aumentando a demanda dos adquirentes por conversão dinâmica de moeda.

Os segmentos de governo e serviços públicos estão migrando do BPAY e do débito direto para os mandatos PayTo, reduzindo as taxas de desonra e acelerando os ciclos de reembolso. Os pagamentos de diferença em saúde atingiram AUD 1,8 bilhão (USD 1,19 bilhão) em 2025, à medida que os sistemas integrados de gestão de consultórios tokenizaram cartões no momento do agendamento de consultas. As universidades processaram AUD 340 milhões (USD 224 milhões) de mensalidades por meio de planos BNPL, ilustrando como os modelos de parcelamento estão se difundindo nos serviços essenciais. Essas mudanças devem aumentar a participação do mercado de pagamentos da Austrália nos segmentos digitais, enquanto reduzem gradualmente a dependência de dinheiro e cheques. À medida que os casos de uso recorrentes, em aplicativos e transfronteiriços se expandem, a dominância proporcional do varejo provavelmente diminuirá, mesmo que seus gastos absolutos continuem a crescer.

Análise Geográfica

Nova Gales do Sul respondeu por aproximadamente um terço do mercado de pagamentos da Austrália em 2025, impulsionada pelos centros financeiros de Sydney e pela alta adoção de tarifas sem contato, onde 78% das viagens de transporte público foram pagas com cartões ou celulares. Victoria contribuiu com cerca de 25% com base na densa presença de varejo e hotelaria de Melbourne, que liderou a adoção de BNPL e aceitação de QR entre pequenas empresas. Queensland entregou 20%, impulsionada pelo turismo doméstico e internacional; o Alipay e o WeChat Pay sozinhos processaram AUD 1,1 bilhão (USD 726 milhões) em gastos de turistas.

Austrália Ocidental, mais Austrália do Sul, Tasmânia, Território do Norte e Território da Capital Australiana juntos forneceram os 20% restantes. As mineradoras na Austrália Ocidental emitiram milhares de cartões de compras virtuais para agilizar os pagamentos a fornecedores. O impulso do governo digital da Austrália do Sul transferiu 87% das transações dos cidadãos para o ambiente online, aproveitando os reembolsos da NPP pela velocidade. A Tasmânia e o Território do Norte ainda dependem de dinheiro para 12% do volume, mas o PDV móvel da Tyro e da Square está fechando a lacuna de aceitação. O Território da Capital Australiana processou USD 5,41 bilhões em compras federais, 64% das quais foram realizadas por meio de cartões de compras integrados com faturamento eletrônico.

A rápida adoção de QR e pagamentos sem contato entre os comerciantes de hotelaria do Queensland o posiciona para o maior crescimento regional, enquanto os programas de cartão virtual corporativo da Austrália Ocidental estão ampliando o tamanho do mercado de pagamentos da Austrália para pagamentos comerciais. As diferenças regionais na preferência de trilhos, hardware de aceitação e adoção em tempo real moldarão os roteiros de produtos para emissores e adquirentes ao longo do horizonte de previsão.

Cenário Competitivo

Os quatro grandes bancos controlaram 75% da emissão de cartões e 68% da receita de aquisição em 2025, mas a intensidade competitiva está aumentando à medida que as fintechs miram nichos mal atendidos. A Tyro processou USD 25,5 bilhões e conquistou 9,2% dos novos comerciantes ao oferecer liquidação no mesmo dia e terminais integrados para reembolso de planos de saúde. A parceria da Stripe com a Xero incorporou a aceitação de pagamentos ao software de contabilidade para 180.000 pequenas empresas, retirando os adquirentes tradicionais do fluxo de trabalho. A Adyen lançou a emissão para permitir que as plataformas distribuam cartões de despesas virtuais, processando USD 118,8 milhões em seu primeiro trimestre.

A diferenciação de produtos está migrando das taxas principais para adicionais ricos em dados. A Block concede empréstimos de capital de giro com base no histórico de processamento e financiou USD 792 milhões durante 2025. A Visa e a Mastercard estão investindo em tokenização e biometria para preservar as credenciais à medida que os trilhos em tempo real roubam volume. A Wise aproveita contas em múltiplas moedas para oferecer câmbio mais barato e liquidação NPP em tempo real que supera os bancos em 180 pontos base.

A orquestração de conta a conta e o gerenciamento de mandatos PayTo permanecem como espaço em branco, com apenas 5% do volume recorrente convertido até dezembro de 2025. As fintechs que simplificam o mapeamento ISO 20022, a confirmação instantânea e a reconciliação podem desviar volume tanto das redes de cartões quanto dos incumbentes de débito direto. A resposta competitiva ditará se a participação dos quatro maiores bancos se erosará para 60% até 2031 ou se estabilizará por meio de parcerias de finanças incorporadas.

Líderes do Setor de Pagamentos da Austrália

Commonwealth Bank of Australia

Westpac Banking Corporation

National Australia Bank Ltd.

Australia and New Zealand Banking Group Ltd.

PayPal Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Commonwealth Bank of Australia lançou o StepPay, um produto de parcelamento em tempo real que processou AUD 120 milhões (USD 85,34 milhões) em seu primeiro mês.

- Janeiro de 2026: A Stripe comprometeu AUD 85 milhões (USD 60,45 milhões) para expandir seu hub de engenharia em Sydney para ferramentas de orquestração de pagamentos localizadas.

- Dezembro de 2025: A Mastercard e os Correios Australianos pilotaram cartões com impressão digital biométrica para compras sem contato acima de AUD 250 (USD 177,79).

- Novembro de 2025: A Tyro Payments adquiriu a Medipass por AUD 42 milhões (USD 29,87 milhões), incorporando reembolsos instantâneos de planos de saúde nos terminais de PDV.

Escopo do Relatório do Mercado de Pagamentos da Austrália

O Relatório do Mercado de Pagamentos da Austrália é Segmentado por Modalidade de Pagamento (Ponto de Venda incluindo Pagamentos com Cartão, Carteiras Digitais e Outros; Venda Online incluindo Pagamentos com Cartão, Carteiras Digitais e Outras Vendas Online), Setor de Usuário Final (Varejo, Entretenimento e Conteúdo Digital, Saúde, Hotelaria e Viagens, Governo e Serviços Públicos e Outros), e Geografia (Nova Gales do Sul, Victoria, Queensland, Austrália Ocidental, Demais Regiões). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda | Pagamentos com Cartão |

| Cartões de Débito | |

| Cartões de Crédito | |

| Cartões Pré-pagos com Financiamento Bancário | |

| Carteiras Digitais (inclui Carteira Móvel) | |

| Outros Pontos de Venda | |

| Venda Online | Pagamentos com Cartão |

| Cartões de Débito | |

| Cartões de Crédito | |

| Cartões Pré-pagos com Financiamento Bancário | |

| Carteiras Digitais | |

| Outras Vendas Online (inclui Pagamento na Entrega, Transferência Bancária e Compre Agora Pague Depois) |

| Varejo |

| Entretenimento e Conteúdo Digital |

| Saúde |

| Hotelaria e Viagens |

| Governo e Serviços Públicos |

| Outros Setores de Usuário Final |

| Por Modalidade de Pagamento | Ponto de Venda | Pagamentos com Cartão |

| Cartões de Débito | ||

| Cartões de Crédito | ||

| Cartões Pré-pagos com Financiamento Bancário | ||

| Carteiras Digitais (inclui Carteira Móvel) | ||

| Outros Pontos de Venda | ||

| Venda Online | Pagamentos com Cartão | |

| Cartões de Débito | ||

| Cartões de Crédito | ||

| Cartões Pré-pagos com Financiamento Bancário | ||

| Carteiras Digitais | ||

| Outras Vendas Online (inclui Pagamento na Entrega, Transferência Bancária e Compre Agora Pague Depois) | ||

| Por Setor de Usuário Final | Varejo | |

| Entretenimento e Conteúdo Digital | ||

| Saúde | ||

| Hotelaria e Viagens | ||

| Governo e Serviços Públicos | ||

| Outros Setores de Usuário Final | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho dos pagamentos eletrônicos na Austrália até 2031?

O mercado de pagamentos da Austrália está previsto para atingir USD 637,98 bilhões até 2031 a um CAGR de 4,05%.

Qual trilho de pagamentos está crescendo mais rapidamente na Austrália?

Os canais online roteados por camadas de orquestração estão se expandindo a 17,43% ao ano, enquanto as transferências NPP em tempo real registraram um salto de volume de 35% em 2025.

Qual é a participação dos pagamentos com cartão presencial que utilizam a tecnologia sem contato?

A penetração de pagamentos sem contato atingiu 93% das transações com cartão presencial em 2025, o maior nível globalmente.

Como as reformas das taxas de intercâmbio estão afetando os emissores?

Os limites propostos poderiam redirecionar cerca de USD 297 milhões anualmente dos emissores para os comerciantes, levando os bancos a repensar os programas de recompensas e as estruturas de tarifas.

Qual estado processa mais pagamentos?

Nova Gales do Sul contribui com aproximadamente 35% do valor de pagamentos nacional graças aos densos centros de varejo e financeiros de Sydney.

Qual é o papel dos serviços de Compre Agora Pague Depois?

O BNPL movimentou AUD 19,2 bilhões em 2025, representando 31% das transações online e se expandindo para a aceitação de código QR em lojas físicas.

Página atualizada pela última vez em: