Tamanho e Participação do Mercado de Empréstimos de Dia de Pagamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

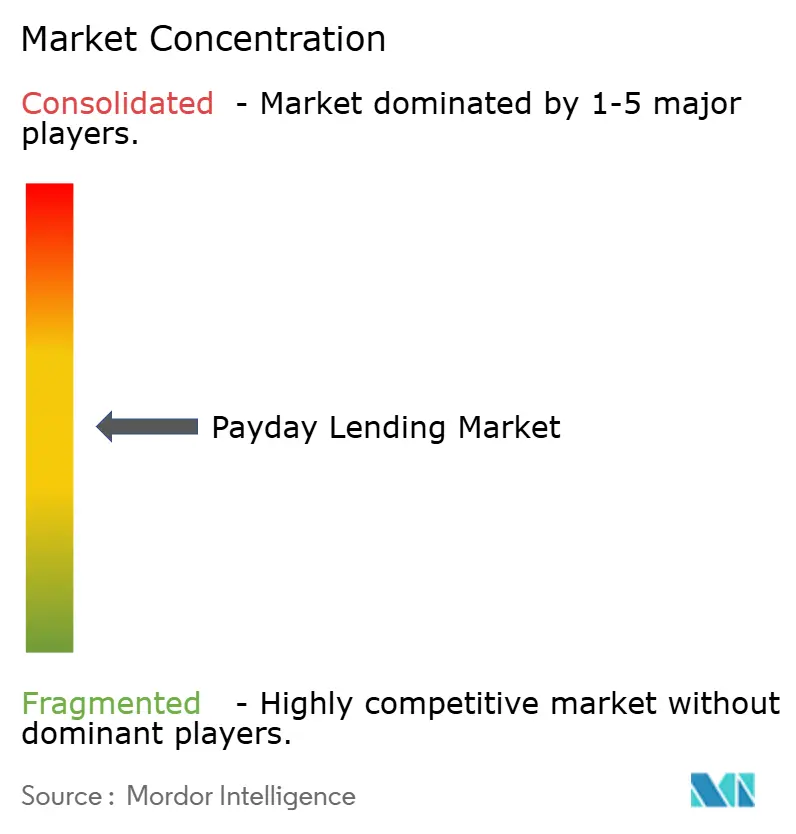

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimos de Dia de Pagamento por Mordor Intelligence

O tamanho do mercado de empréstimos de dia de pagamento foi avaliado em USD 41,12 bilhões em 2025 e estima-se que cresça de USD 43,02 bilhões em 2026 para atingir USD 53,89 bilhões até 2031, a uma CAGR de 4,61% durante o período de previsão (2026-2031). Canais digitais, mudanças demográficas e desregulamentação seletiva sustentam esse crescimento, mesmo com as novas regras do Consumer Financial Protection Bureau (CFPB) em vigor a partir de março de 2025 que endurecem os requisitos de divulgação de empréstimos. As plataformas online já detêm a maior base de usuários, e a subscrição por inteligência artificial está reduzindo o risco de inadimplência e o custo de aquisição. Tomadores de empréstimo mais jovens e domicílios com renda única continuam a depender de crédito de curto prazo, enquanto mudanças regionais nos limites de valor dos empréstimos criam oportunidades de expansão em nichos para credores em conformidade. A intensidade competitiva está aumentando à medida que bancos, fintechs e empresas de financiamento especializado respondem às mudanças nas preferências dos consumidores e aos tetos de taxa de juros mais rígidos.

Principais Conclusões do Relatório

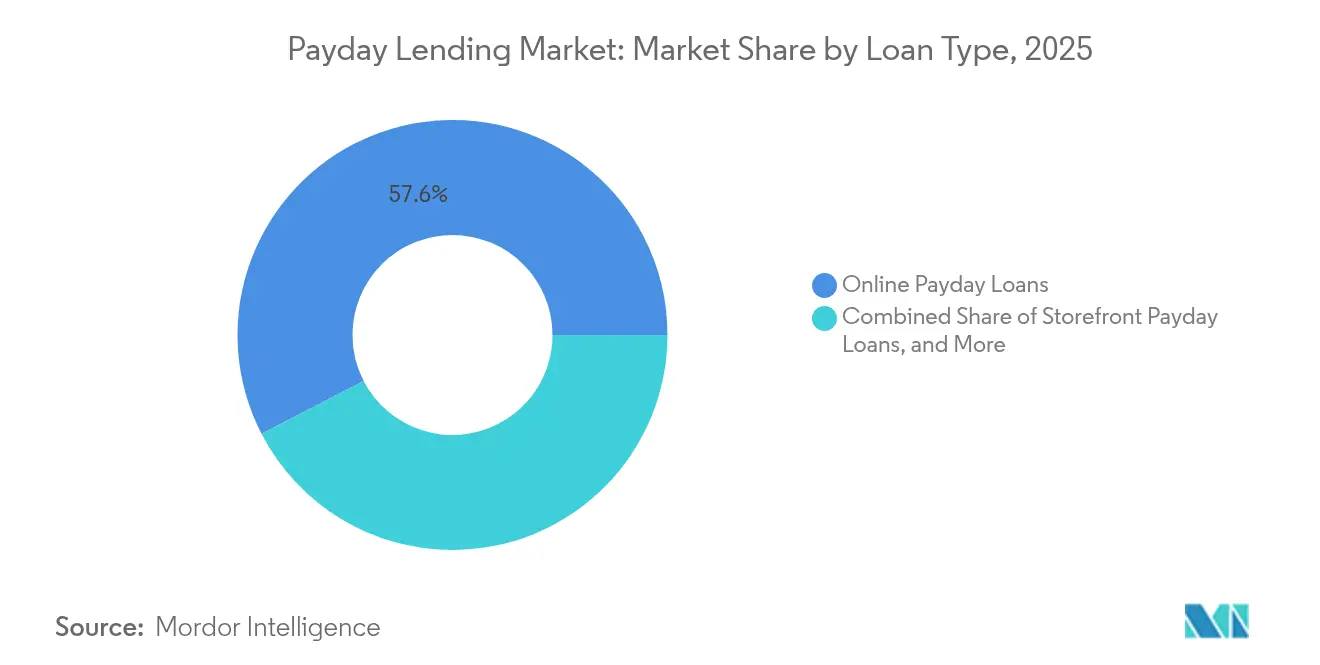

- Por tipo de empréstimo, os Empréstimos de Dia de Pagamento Online lideraram com 57,60% da participação do mercado de empréstimos de dia de pagamento em 2025; as soluções Híbridas/Omnicanal estão projetadas para expandir a uma CAGR de 12,05% até 2031.

- Por faixa etária, a coorte de 25 a 34 anos capturou 29,55% do mercado de empréstimos de dia de pagamento em 2025, enquanto a faixa de 18 a 24 anos registra a maior CAGR projetada de 11,1% até 2031.

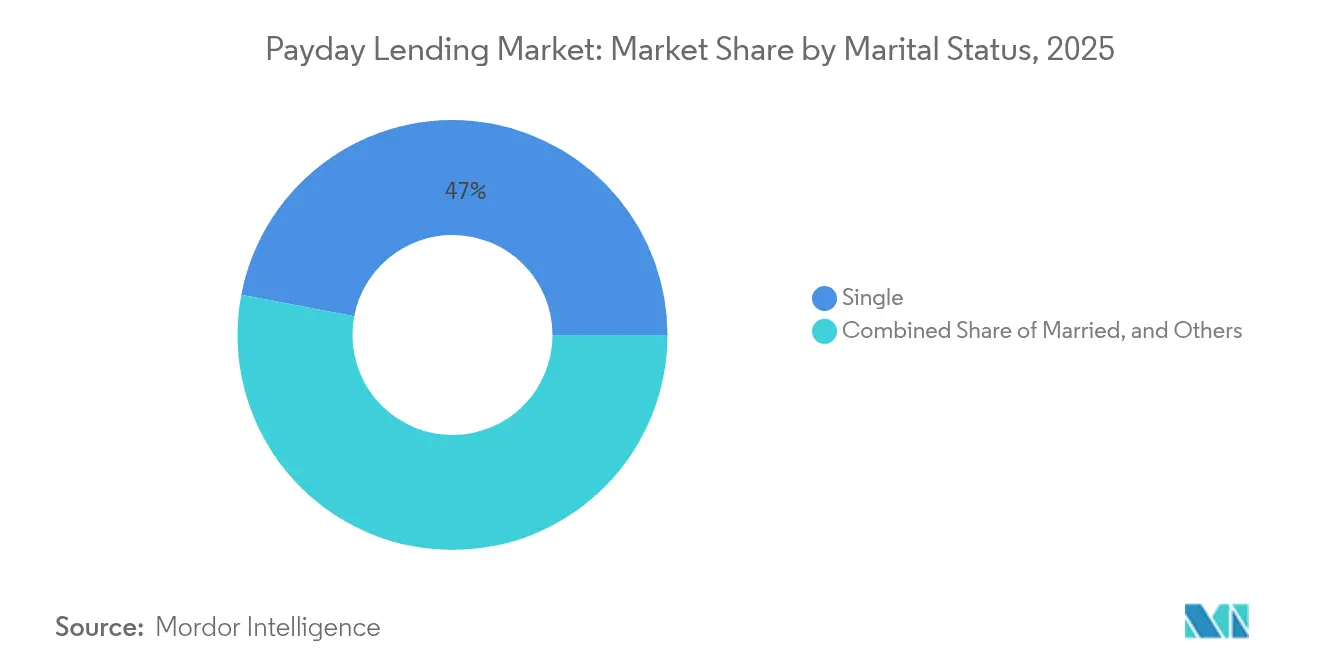

- Por estado civil, os tomadores solteiros responderam por 47,00% do mercado de empréstimos de dia de pagamento em 2025 e estão crescendo a uma CAGR de 9,55% até 2031.

- Por canal de distribuição, os Sites de Credores Diretos controlaram 60,10% da participação de receita em 2025, enquanto os Aplicativos Móveis devem crescer a uma CAGR de 15,1% durante 2026-2031.

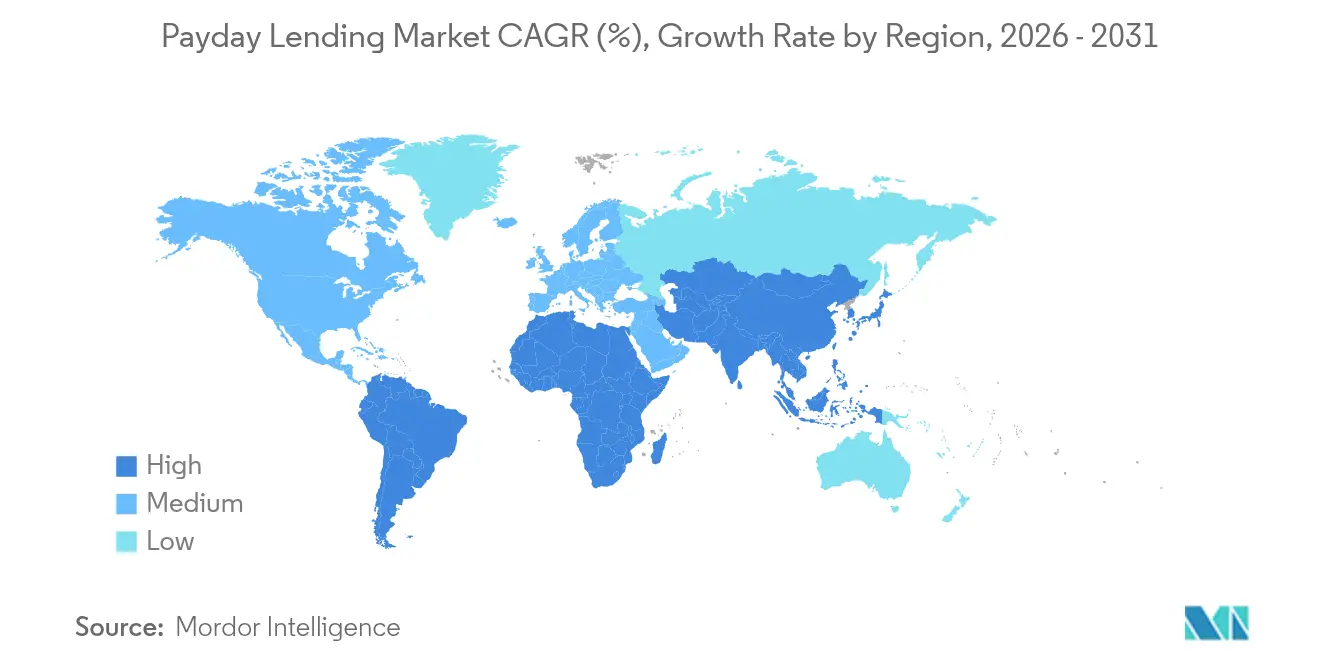

- Por geografia, a América do Norte deteve 41,60% do mercado de empréstimos de dia de pagamento em 2025; a Ásia-Pacífico está prevista para registrar a CAGR regional mais rápida de 9,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Empréstimos de Dia de Pagamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para plataformas de empréstimo online e móvel | +1.8% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Renda domiciliar volátil impulsionando a demanda por crédito de pequeno valor | +1.2% | Global, maior em economias emergentes | Curto prazo (≤2 anos) |

| Desregulamentação em estados selecionados dos EUA elevando os limites de valor dos empréstimos | +0.8% | Estados Unidos | Médio prazo (2-4 anos) |

| Subscrição por dados alternativos baseada em open banking | +1.1% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Parcerias de acesso a salários ganhos integradas ao empregador | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de modelos de serviço híbridos/omnicanal | +0.7% | Global, mais forte em credores com múltiplas filiais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Plataformas de Empréstimo Online e Móvel

Os canais móveis e web estão remodelando a forma como o crédito é originado, financiado e administrado. Os consumidores preferem prazos de processamento de solicitações medidos em minutos, e os credores que incorporam biometria e dados de folha de pagamento em tempo real podem reduzir as despesas operacionais em até 50% enquanto diminuem as perdas por fraude. Essas eficiências permitem que os provedores ofereçam taxas ligeiramente menores sem corroer as margens, mesmo quando os reguladores examinam o viés algorítmico [1]Consumer Financial Protection Bureau, "Regra de Empréstimos de Dia de Pagamento, Título de Veículo e Certos Empréstimos Parcelados de Alto Custo – Orientação de Supervisão," consumerfinance.gov.

Renda Domiciliar Volátil Impulsionando a Demanda por Crédito de Pequeno Valor

Trabalhadores da economia gig e funcionários em regime de meio período frequentemente enfrentam lacunas de liquidez no meio do mês. O Federal Reserve registrou USD 1,4 bilhão em empréstimos de pequeno valor em aberto no final de 2023, com saldo mediano de USD 507 e 70% dos tomadores classificados como subprime. Eventos climáticos extremos estão adicionando uma perspectiva de risco climático à subscrição, pois as taxas de reembolso caem quando as contas de serviços públicos e despesas médicas aumentam.

Desregulamentação em Estados Selecionados dos EUA Elevando os Limites de Valor dos Empréstimos

Várias jurisdições dos EUA elevaram ou indexaram os tetos de principal, permitindo que os credores emitam adiantamentos de até USD 1.200 por prazos de até 180 dias, ainda que a TAEs de três dígitos, de acordo com o Escritório do Comissário de Crédito ao Consumidor do Texas [2]Escritório do Comissário de Crédito ao Consumidor do Texas, "Relatório Anual de Negócios de Acesso a Crédito do Texas 2024," occc.texas.gov. A postura do CFPB de março de 2025 de despriorizar a fiscalização para bancos que concedem ≤2.500 empréstimos anuais oferece às instituições comunitárias espaço para testar produtos de maior valor sem violar o escrutínio federal.

Subscrição por Dados Alternativos Baseada em Open Banking

As estruturas de interface de programação de aplicativos permitem que os credores ingiram dados de fluxo de caixa, pagamentos de serviços públicos e registros de emprego, expandindo a elegibilidade de tomadores com histórico de crédito limitado enquanto mantêm o desempenho da carteira. O Banco de Compensações Internacionais relata que intermediários não bancários detinham 47,2% dos ativos financeiros globais em 2022, sublinhando a importância sistêmica de modelos de risco robustos e habilitados por tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos de TAE mais rígidos e legislação de trajetória gradual de taxas | −1.2% | Europa e estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Preferência crescente por produtos de compre agora pague depois e salários sem cheque especial | −0.9% | América do Norte e Europa, crescendo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior escrutínio regulatório sobre viés algorítmico | −0.6% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Desinvestimento orientado por ESG de credores de alto custo | −0.4% | Europa e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de TAE Mais Rígidos e Legislação de Trajetória Gradual de Taxas

As reformas do Canadá de janeiro de 2025 reduziram as taxas de empréstimos de dia de pagamento para 14% do principal e reduziram o teto de juros criminais para 35% de TAE, levando os provedores a recalibrar os modelos de receita. Quarenta e cinco estados dos EUA também aplicam tetos, muitos visando 36% de TAE, pressionando os operadores de alto custo a migrar para produtos parcelados ou de acesso a salários ganhos.

Preferência Crescente por Produtos de Compre Agora Pague Depois e Salários Sem Cheque Especial

Planos parcelados sem juros de varejistas e adiantamentos de salários ganhos incorporados em fintechs agora competem pelo mesmo tomador com restrições de liquidez. O CFPB esclareceu em 2024 que os adiantamentos de salários estão sujeitos às divulgações da Lei de Verdade em Empréstimos, enquanto o Tesouro do Reino Unido planeja exigir verificações de acessibilidade para empresas de compre agora pague depois até 2026. Essas mudanças diluem o volume endereçável para o mercado de empréstimos de dia de pagamento e aceleram os ciclos de inovação entre os participantes estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Empréstimo: Plataformas Digitais Dominam a Trajetória de Crescimento

Os adiantamentos online responderam por 57,60% do mercado de empréstimos de dia de pagamento em 2025, pois conveniência, privacidade e desembolso 24 horas superam o tráfego em lojas físicas. Os canais híbridos devem registrar uma CAGR de 12,05% porque os credores combinam chatbots com opções de retirada em filiais para usuários que valorizam a verificação presencial. Os reguladores consideram os modelos omnicanal mais fáceis de supervisionar do que os pontos de venda exclusivamente em dinheiro, potencialmente apoiando uma escala sustentável.

Os empréstimos em loja física ainda atraem tomadores mais velhos ou rurais, mas enfrentam custos crescentes de aluguel e conformidade. A consolidação de redes viu o número de pontos de venda em Illinois diminuir durante 2021-2024, à medida que os operadores saíram de códigos postais de baixa margem. No entanto, o agrupamento estratégico persiste em distritos de renda mais baixa onde a densidade de agências bancárias é baixa.

Por Faixa Etária: Tomadores Mais Jovens Impulsionam o Momentum do Mercado

Os tomadores de 25 a 34 anos detinham 29,55% do mercado de empréstimos de dia de pagamento em 2025, refletindo as cargas de empréstimos estudantis e as lacunas de fluxo de caixa de salários iniciais. A coorte de 18 a 24 anos está em uma trajetória de CAGR de 11,1%, impulsionada por históricos de crédito limitados que bloqueiam o acesso a cartões. Os credores, portanto, enfatizam módulos de educação no aplicativo para reduzir a inadimplência e a preocupação dos reguladores com armadilhas de dívida para jovens.

Os segmentos de meia-idade usam o crédito de dia de pagamento episodicamente para contas médicas ou de reparo de automóveis, enquanto a faixa de 55 anos ou mais mostra uma adoção modesta ligada a déficits de renda de aposentadoria. Pesquisas do FDIC confirmam que 34% dos jovens de 18 a 34 anos usaram produtos de alto custo nos últimos cinco anos, sublinhando perspectivas de crescimento sustentado para ofertas adaptadas por faixa etária.

Por Estado Civil: Tomadores Solteiros Enfrentam Vulnerabilidades Financeiras Únicas

Os adultos solteiros representaram 47,00% do total de empréstimos em 2025 e crescerão a uma CAGR de 9,55% à medida que os domicílios com uma única renda carecem de reservas compartilhadas. Os credores calibram valores menores de empréstimo e estruturas de renovação flexíveis para reduzir a inadimplência. A pesquisa também mostra uma alta proporção de mães solteiras entre os usuários recorrentes, o que está orientando o design de produtos para variantes parceladas com taxas transparentes.

Os tomadores casados são o segundo maior grupo, frequentemente cobrindo despesas de serviços públicos ou cuidados infantis até o pagamento do salário. Consumidores divorciados e viúvos formam um segmento de nicho sensível a contas judiciais ou médicas; complementos de aconselhamento personalizados melhoram a retenção nessa coorte.

Por Canal de Distribuição: A Inovação Móvel Remodela os Padrões de Acesso

Os Sites de Credores Diretos entregaram 60,10% dos desembolsos em 2025 porque os tomadores preferem lidar diretamente com o financiador em vez de corretores. O segmento de aplicativos móveis, no entanto, está previsto para crescer 15,1% ao ano à medida que a adoção de smartphones atinge a saturação. Lembretes por notificação push e login biométrico elevam a disciplina de reembolso, reduzindo os índices de perda para credores que priorizam aplicativos.

Os marketplaces agregadores ainda ajudam os usuários que comparam taxas, mas enfrentam compressão de margem à medida que as marcas diretas fortalecem o SEO e os programas de parceiros. Os pontos de venda físicos mantêm relevância para serviços de retirada de dinheiro e troca de cheques, embora a participação continue a diminuir à medida que as identidades digitais ganham aceitação regulatória.

Análise Geográfica

A América do Norte controlou 41,60% do mercado de empréstimos de dia de pagamento em 2025, em meio a um mosaico de regras estaduais que variam desde a TAE permissível de 662% do Texas até proibições totais em 18 jurisdições. A postura atual de fiscalização do CFPB dá aos pequenos bancos espaço para testar ofertas de crédito subprime, mas as próximas eleições federais poderiam reverter essa postura, injetando risco de política nas previsões dos credores.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 9,95% até 2031. A Interface de Pagamentos Unificados da Índia e os ecossistemas de super-aplicativos da China permitem a verificação instantânea de fluxo de caixa, possibilitando a precificação baseada em risco em escala. As sandboxes regulatórias na Indonésia e nas Filipinas aceleram ainda mais a penetração de fintechs, apresentando um potencial de crescimento desproporcional para credores digitais transfronteiriços.

A Europa apresenta um quadro misto. A repressão do Reino Unido reduziu o número de operadores locais em mais de 80% entre 2019 e 2024, levando a um mercado onde os tetos de preços e os esquemas de reparação dominam o diálogo estratégico. Enquanto isso, as economias da Europa Oriental exibem crescimento de dois dígitos porque o crédito bancário tradicional permanece insuficientemente atendido. A Diretiva de Crédito ao Consumidor da UE de 2023 estende testes rigorosos de solvabilidade a empréstimos de pequeno valor, sinalizando futuras escaladas de custos de conformidade em todo o bloco.

Cenário Competitivo

O mercado de empréstimos de dia de pagamento apresenta fragmentação moderada. A Enova International expandiu sua carteira online para quase USD 4 bilhões em 2024 e aumentou a receita em 26% aproveitando mecanismos de aprendizado de máquina que atualizam os scorecards diariamente. Cash America e Check Into Cash seguem com presença omnicanal, mas estão correndo para digitalizar os funis de originação.

Desafiantes de fintech como Dave e Brigit incorporam opções de adiantamento de salários dentro de aplicativos de orçamento, erodindo os influxos de tomadores de primeira vez tradicionalmente direcionados às lojas de empréstimos de dia de pagamento. Os bancos fazem parceria com provedores de empréstimos de dia de pagamento de marca branca para monetizar dados de contas correntes, embora o FDIC alerte que os modelos baseados em "gorjeta" frequentemente disfarçam TAEs superiores a 300%. O apetite por fusões e aquisições permanece elevado, pois os consolidadores de financiamento especializado antecipam ganhos de margem com os cortes de taxa do Federal Reserve esperados para o final de 2025.

Líderes do Setor de Empréstimos de Dia de Pagamento

Enova International, Inc.

Advance America, Cash Advance Centers, Inc. (Grupo Elektra)

MoneyMart Financial Services (DFC Global Corp.)

Community Choice Financial, Inc.

Speedy Cash

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Ready Payday Loans introduziu um formulário de envio online simplificado para agilizar o financiamento no mesmo dia para tomadores com crédito ruim.

- Junho de 2025: O People's Own Savings Bank lançou o POSB Payday Loan, uma facilidade totalmente automatizada que oferece prazo flexível e aprovação em tempo real.

- Março de 2025: O CFPB confirmou que não priorizará a fiscalização da disposição de divulgação de pagamentos para credores com ≤2.500 empréstimos de pequeno valor anuais.

- Janeiro de 2025: O Código Criminal revisado do Canadá limitou as taxas de empréstimos de dia de pagamento a 14% do adiantamento e reduziu o teto de TAE criminal para 35%.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de empréstimos de dia de pagamento como o valor anual total de empréstimos ao consumidor de curto prazo e pequeno principal, tipicamente abaixo de USD 1.500, que devem ser reembolsados a partir do próximo contracheque ou pagamento de benefício do tomador. Ele agrupa tanto as variantes de pagamento único quanto as parceladas emitidas por meio de lojas físicas, sites de credores diretos, portais de corretores e aplicativos móveis, desde que o empréstimo carregue um custo de crédito que exceda materialmente as TAEs de empréstimos pessoais convencionais (>36%). De acordo com a Mordor Intelligence, este mercado vale USD 41,12 bilhões em 2025 e está projetado para atingir USD 51,68 bilhões até 2030.

Exclusão de escopo: adiantamentos de acesso a salários ganhos, adiantamentos em dinheiro de cartão de crédito, parcelamentos de compre agora pague depois e transações de penhora são excluídos para manter o modelo focado apenas em produtos de empréstimos de dia de pagamento regulamentados.

Visão Geral da Segmentação

- Por Tipo de Empréstimo

- Empréstimos de Dia de Pagamento em Loja Física

- Empréstimos de Dia de Pagamento Online

- Empréstimos de Dia de Pagamento Híbridos / Omnicanal

- Por Faixa Etária

- 18 - 24

- 25 - 34

- 35 - 44

- 45 - 54

- 55 +

- Por Estado Civil

- Solteiro

- Casado

- Outros

- Por Canal de Distribuição

- Sites de Credores Diretos

- Plataformas de Marketplace / Corretores

- Aplicativos Móveis

- Lojas Físicas

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram executivos de empréstimos de dia de pagamento, gerentes de lojas físicas, agregadores de fintech, defensores dos direitos do consumidor e reguladores estaduais na América do Norte, Europa, Ásia-Pacífico e África. Essas conversas esclareceram a sazonalidade típica do volume de empréstimos, os funis de conversão online, os índices de inadimplência e o impacto prático dos tetos de TAE, que usamos para ajustar as premissas do modelo.

Pesquisa Documental

Compilamos bases de referência macroeconômicas e regulatórias de fontes públicas de primeiro nível, como arquivamentos de regras do CFPB, pesquisas domiciliares do FDIC, o conjunto de dados de crédito de alto custo da FCA do Reino Unido e tabelas de finanças ao consumidor do Eurostat, e depois adicionamos contagens de lojas físicas de associações comerciais e divulgações de taxas em nível estadual. Os relatórios anuais 10-K das empresas, transcrições de chamadas da SEC dos EUA e aprovações de princípio publicadas por bancos centrais forneceram métricas operacionais dos credores. Extrações proprietárias do D&B Hoovers e do Dow Jones Factiva nos ajudaram a verificar divisões de receita e presença de filiais. As fontes citadas acima ilustram, sem esgotar, a literatura mais ampla verificada por nossos analistas.

Dimensionamento de Mercado e Previsão

Aplicamos um modelo de cima para baixo que escala os volumes de originação de empréstimos relatados a partir de arquivamentos de supervisão e taxas de penetração de pesquisas domiciliares; esses totais são então verificados com dados de tamanho médio de empréstimo × frequência amostrados de entrevistas com credores. Os principais impulsionadores — participação de domicílios sem conta bancária, volatilidade mediana do salário real, tetos regulatórios de TAE, mix de canais online e rendimento de taxas ajustado por inadimplência — alimentam uma regressão multivariada que projeta a demanda. Os totais de receita de baixo para cima de um painel de 25 grandes credores atuam como um teste de razoabilidade, e as lacunas são reconciliadas quando as variâncias excedem três por cento.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras automatizadas de variância, revisão por pares de analistas sênior e aprovação de conformidade. Atualizamos a cada doze meses ou antes, se mudanças de regras, fusões e aquisições ou choques macroeconômicos deslocarem qualquer indicador líder em ±10%. Antes do lançamento, um analista reexecuta as entradas do último trimestre para garantir que os clientes recebam uma visão atualizada.

Por que a Base de Referência de Empréstimos de Dia de Pagamento da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes métricas de valor, geografias e cadências de atualização.

Os principais fatores de divergência incluem se os totais refletem o principal bruto do empréstimo (nossa escolha) ou apenas a receita de taxas do credor, a inclusão de canais híbridos online para loja física, o tratamento de aplicativos informais de dinheiro entre pares e o momento da conversão de moeda. Muitos estudos também ampliam ou reduzem a cobertura de mercados que aplicam tetos de TAE de 36%, o que move significativamente o resultado.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 41,12 B (2025) | ||

| USD 35,47 B (2024) | Consultoria Global A | Omite mercados emergentes e credores de plataformas gig, converte a taxas de câmbio fixas de 2023 |

| USD 5,06 B (2022) | Jornal Comercial B | Contabiliza apenas a receita de taxas do credor, foca em empréstimos em loja física, ano-base mais antigo |

Esses contrastes mostram que o escopo disciplinado da Mordor, os ciclos duplos de validação e a atualização anual fornecem aos tomadores de decisão uma base de referência equilibrada e transparente, ancorada em variáveis claramente rastreáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de empréstimos de dia de pagamento?

O mercado está em USD 43,02 bilhões em 2026 e está previsto para atingir USD 53,89 bilhões até 2031, traduzindo-se em uma CAGR de 4,61%.

Qual tipo de empréstimo detém a maior participação do mercado de empréstimos de dia de pagamento?

Os Empréstimos de Dia de Pagamento Online lideraram com 57,60% da participação do mercado de empréstimos de dia de pagamento em 2025, refletindo a preferência do consumidor pela conveniência digital.

Qual faixa etária está crescendo mais rapidamente no uso de empréstimos de dia de pagamento?

Os tomadores de 18 a 24 anos estão projetados para crescer a uma CAGR de 11,1% entre 2026 e 2031 devido ao histórico de crédito limitado e ao aumento do custo de vida.

Como as novas regulamentações estão afetando os credores de dia de pagamento na América do Norte?

Os tetos de taxa de juros do Canadá de 2025 e a postura de fiscalização seletiva do CFPB nos Estados Unidos estão pressionando os credores a adaptar as estratégias de precificação e conformidade, ao mesmo tempo em que criam oportunidades para credores comunitários menores.

Por que os aplicativos móveis são críticos para o crescimento futuro?

Os Aplicativos Móveis devem expandir a uma CAGR de 15,1% até 2031 porque permitem a tomada de decisão de crédito em tempo real, reduzem os custos de aquisição de clientes e se alinham com os hábitos centrados em smartphones dos consumidores.

Quais estratégias competitivas as empresas líderes estão usando?

Líderes de mercado como a Enova International implantam subscrição por inteligência artificial, investem em entrega omnicanal e buscam aquisições para escalar carteiras e diversificar riscos.

Página atualizada pela última vez em: