Tamaño y Participación del Mercado de Préstamos de Día de Pago

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

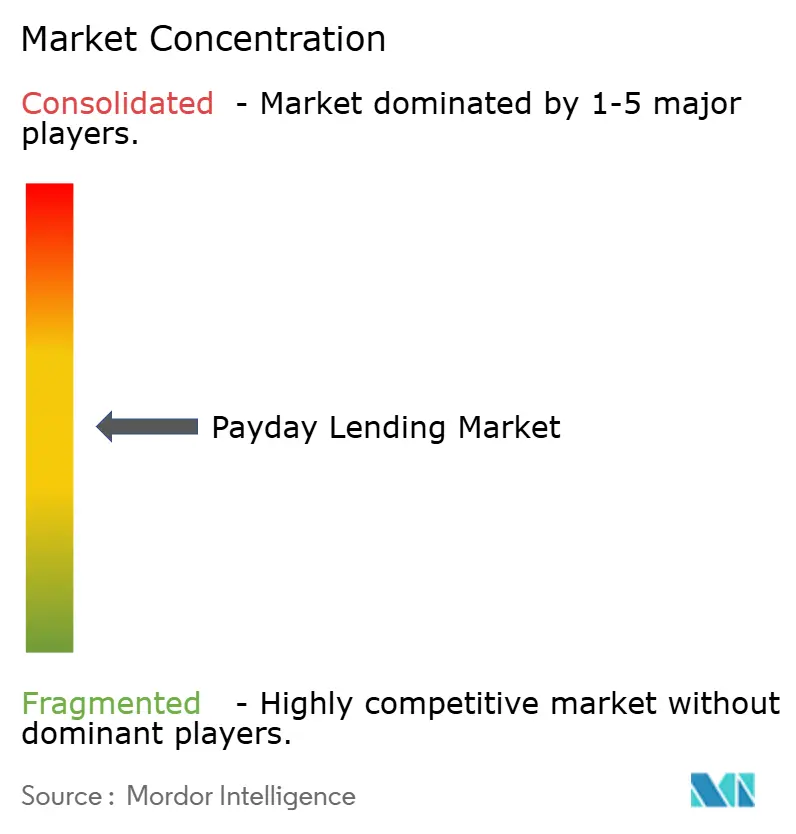

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos de Día de Pago por Mordor Intelligence

El tamaño del mercado de préstamos de día de pago fue valorado en USD 41,12 mil millones en 2025 y se estima que crecerá desde USD 43,02 mil millones en 2026 hasta alcanzar USD 53,89 mil millones en 2031, a una CAGR del 4,61% durante el período de previsión (2026-2031). Los canales digitales, los cambios demográficos y la desregulación selectiva sustentan este crecimiento, incluso cuando las nuevas normas de la Oficina de Protección Financiera del Consumidor (CFPB) vigentes desde marzo de 2025 endurecen los requisitos de divulgación de préstamos. Las plataformas en línea ya concentran la mayor base de usuarios, y la suscripción basada en inteligencia artificial está reduciendo el riesgo de impago y el coste de captación. Los prestatarios más jóvenes y los hogares con un solo ingreso continúan dependiendo del crédito a corto plazo, mientras que los cambios regionales en los límites del importe de los préstamos crean oportunidades de expansión en nichos para los prestamistas que cumplen la normativa. La intensidad competitiva aumenta a medida que los bancos, las empresas de tecnología financiera y las firmas de financiación especializada responden a las cambiantes preferencias de los consumidores y a techos de tipos de interés más estrictos.

Conclusiones Clave del Informe

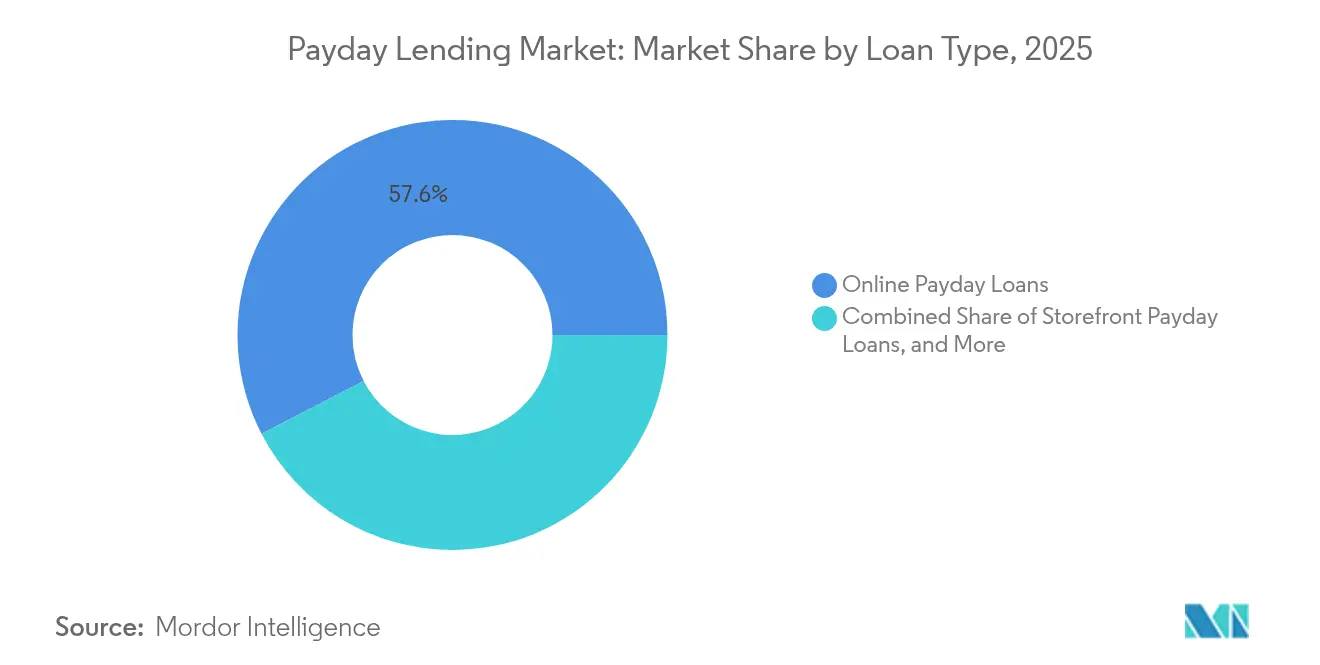

- Por tipo de préstamo, los Préstamos de Día de Pago en Línea lideraron con el 57,60% de la participación del mercado de préstamos de día de pago en 2025; se proyecta que las soluciones Híbridas/Omnicanal se expandirán a una CAGR del 12,05% hasta 2031.

- Por grupo de edad, la cohorte de 25 a 34 años captó el 29,55% del mercado de préstamos de día de pago en 2025, mientras que el segmento de 18 a 24 años registra la CAGR proyectada más alta, del 11,1%, hasta 2031.

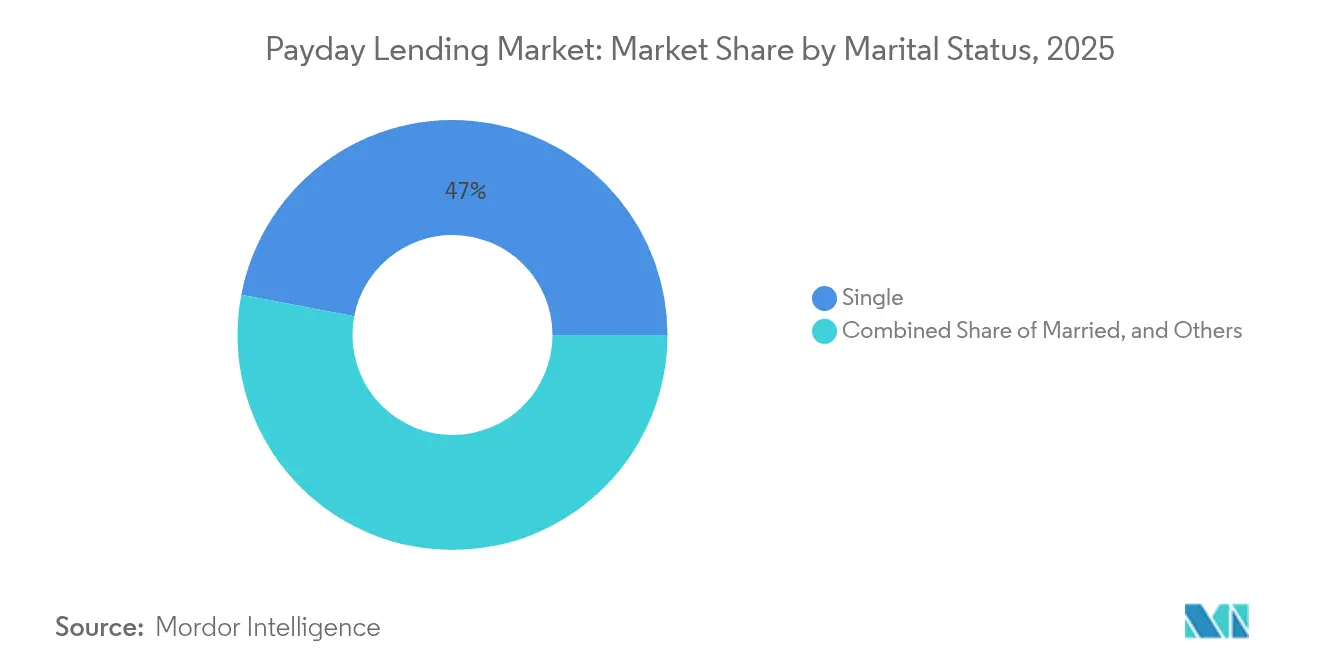

- Por estado civil, los prestatarios solteros representaron el 47,00% del mercado de préstamos de día de pago en 2025 y crecen a una CAGR del 9,55% hasta 2031.

- Por canal de distribución, los Sitios Web de Prestamistas Directos controlaron el 60,10% de la cuota de ingresos en 2025, mientras que las Aplicaciones Móviles están previstas para crecer a una CAGR del 15,1% durante 2026-2031.

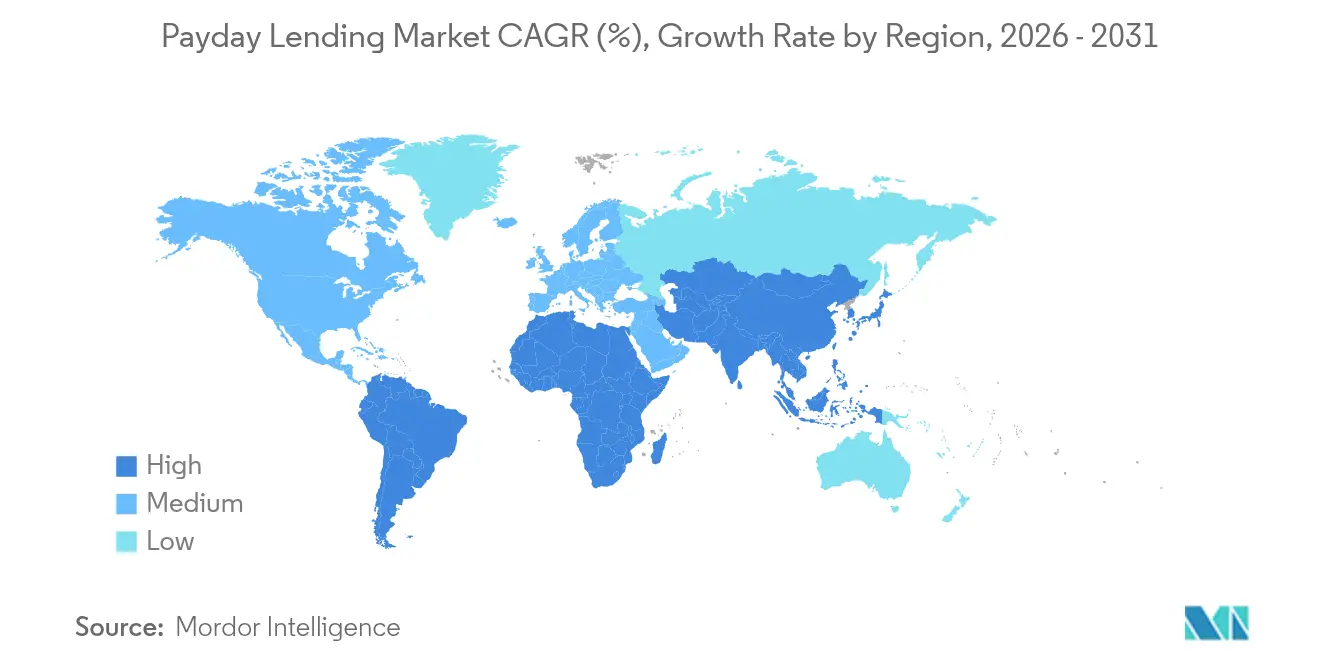

- Por geografía, América del Norte concentró el 41,60% del mercado de préstamos de día de pago en 2025; se prevé que Asia-Pacífico registre la CAGR regional más rápida, del 9,95%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Préstamos de Día de Pago

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia plataformas de préstamo en línea y móviles | +1.8% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ingresos domésticos volátiles que impulsan la demanda de crédito de pequeño importe | +1.2% | Global, mayor en economías emergentes | Corto plazo (≤2 años) |

| Desregulación en estados seleccionados de EE. UU. que eleva los límites del importe de los préstamos | +0.8% | Estados Unidos | Mediano plazo (2-4 años) |

| Suscripción basada en datos alternativos mediante banca abierta | +1.1% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Asociaciones de acceso a salarios devengados integradas con empleadores | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de modelos de servicio híbridos/omnicanal | +0.7% | Global, más fuerte en prestamistas con múltiples sucursales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Plataformas de Préstamo en Línea y Móviles

Los canales móviles y web están redefiniendo la forma en que se origina, financia y gestiona el crédito. Los consumidores prefieren tiempos de tramitación de solicitudes medidos en minutos, y los prestamistas que integran biometría y datos de nómina en tiempo real pueden reducir los gastos operativos hasta en un 50% al tiempo que disminuyen las pérdidas por fraude. Estas eficiencias permiten a los proveedores ofrecer comisiones ligeramente más bajas sin erosionar los márgenes, incluso cuando los reguladores examinan el sesgo algorítmico [1]Oficina de Protección Financiera del Consumidor, "Norma sobre Préstamos de Día de Pago, Títulos de Vehículos y Ciertos Préstamos a Plazos de Alto Coste – Orientación de Supervisión," consumerfinance.gov.

Ingresos Domésticos Volátiles que Impulsan la Demanda de Crédito de Pequeño Importe

Los trabajadores de la economía colaborativa y los empleados a tiempo parcial frecuentemente enfrentan déficits de liquidez a mediados de mes. La Reserva Federal registró USD 1,4 mil millones en préstamos de pequeño importe pendientes a finales de 2023, con un saldo medio de USD 507 y el 70% de los prestatarios clasificados como subprime. Los fenómenos meteorológicos extremos están añadiendo una perspectiva de riesgo climático a la suscripción, dado que las tasas de reembolso disminuyen cuando se disparan las facturas de servicios públicos y los gastos médicos.

Desregulación en Estados Seleccionados de EE. UU. que Eleva los Límites del Importe de los Préstamos

Varias jurisdicciones de EE. UU. han elevado o indexado los techos del capital principal, lo que permite a los prestamistas emitir anticipos de hasta USD 1.200 por plazos de hasta 180 días, aunque con TAE de tres dígitos, según la Oficina del Comisionado de Crédito al Consumidor de Texas [2]Oficina del Comisionado de Crédito al Consumidor de Texas, "Informe Anual de Empresas de Acceso al Crédito de Texas 2024," occc.texas.gov. La postura de la CFPB de marzo de 2025 de no priorizar la aplicación de la normativa para los bancos que conceden ≤2.500 préstamos anuales ofrece a las instituciones comunitarias margen para probar productos de mayor importe sin incurrir en el escrutinio federal.

Suscripción Basada en Datos Alternativos mediante Banca Abierta

Los marcos de interfaces de programación de aplicaciones permiten a los prestamistas incorporar datos de flujo de caja, pagos de servicios públicos y registros de empleo, ampliando la elegibilidad de prestatarios con historial crediticio limitado al tiempo que mantienen el rendimiento de la cartera. El Banco de Pagos Internacionales informa que los intermediarios no bancarios poseían el 47,2% de los activos financieros globales en 2022, lo que subraya la importancia sistémica de modelos de riesgo sólidos y habilitados por la tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Techos de TAE más estrictos y legislación de reducción gradual de tasas | −1.2% | Europa y estados seleccionados de EE. UU. | Mediano plazo (2-4 años) |

| Mayor preferencia por productos de compra ahora y paga después y de salario sin descubierto | −0.9% | América del Norte y Europa, en crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor escrutinio regulatorio del sesgo algorítmico | −0.6% | América del Norte y Europa | Corto plazo (≤2 años) |

| Desinversión impulsada por criterios ASG en prestamistas de alto coste | −0.4% | Europa y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Techos de TAE Más Estrictos y Legislación de Reducción Gradual de Tasas

Las reformas de Canadá de enero de 2025 redujeron las comisiones de los préstamos de día de pago al 14% del capital y redujeron el techo de interés criminal al 35% de TAE, lo que llevó a los proveedores a recalibrar sus modelos de ingresos. Cuarenta y cinco estados de EE. UU. también aplican techos, muchos con un objetivo del 36% de TAE, lo que presiona a los operadores de alto coste a pivotar hacia productos de pago a plazos o de salario devengado.

Mayor Preferencia por Productos de Compra Ahora y Paga Después y de Salario Sin Descubierto

Los planes de pago a plazos sin intereses de los minoristas y los anticipos de salario devengado integrados en tecnología financiera compiten ahora por el mismo prestatario con restricciones de liquidez. La CFPB aclaró en 2024 que los anticipos de salario están sujetos a las divulgaciones de la Ley de Veracidad en los Préstamos, mientras que el Tesoro del Reino Unido planea exigir comprobaciones de asequibilidad para las empresas de compra ahora y paga después antes de 2026. Estos cambios reducen el volumen potencial del mercado de préstamos de día de pago y aceleran los ciclos de innovación entre los operadores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Préstamo: Las Plataformas Digitales Dominan la Trayectoria de Crecimiento

Los anticipos en línea representaron el 57,60% del mercado de préstamos de día de pago en 2025, ya que la comodidad, la privacidad y el desembolso las 24 horas superan al tráfico en establecimientos físicos. Los canales híbridos están previstos para registrar una CAGR del 12,05% porque los prestamistas combinan chatbots con opciones de recogida en sucursal para usuarios que valoran la verificación presencial. Los reguladores consideran que los modelos omnicanal son más fáciles de supervisar que los puntos de venta exclusivamente en efectivo, lo que potencialmente apoya una escala sostenible.

Los préstamos en establecimiento físico siguen atrayendo a prestatarios de mayor edad o de zonas rurales, pero enfrentan costes crecientes de alquiler y cumplimiento normativo. La consolidación de cadenas provocó que el número de establecimientos en Illinois disminuyera durante 2021-2024 a medida que los operadores abandonaban los códigos postales de bajo margen. No obstante, la concentración estratégica persiste en distritos de menores ingresos donde la densidad de sucursales bancarias es baja.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Grupo de Edad: Los Prestatarios Más Jóvenes Impulsan el Dinamismo del Mercado

Los prestatarios de entre 25 y 34 años concentraron el 29,55% del mercado de préstamos de día de pago en 2025, lo que refleja las cargas de préstamos estudiantiles y los déficits de flujo de caja con salarios iniciales. La cohorte de 18 a 24 años sigue una trayectoria de CAGR del 11,1%, impulsada por historiales crediticios limitados que bloquean el acceso a tarjetas. Por ello, los prestamistas enfatizan los módulos de educación dentro de la aplicación para reducir el impago y la preocupación de los reguladores por las trampas de deuda juvenil.

Los segmentos de mediana edad utilizan el crédito de día de pago de forma episódica para facturas médicas o de reparación de automóviles, mientras que el segmento de 55 años o más muestra una adopción modesta vinculada a déficits de ingresos de jubilación. Las encuestas de la Corporación Federal de Seguro de Depósitos confirman que el 34% de los jóvenes de 18 a 34 años utilizaron productos de alto coste en un período de cinco años, lo que subraya las perspectivas de crecimiento sostenido para las ofertas adaptadas por edad.

Por Estado Civil: Los Prestatarios Solteros Enfrentan Vulnerabilidades Financieras Únicas

Los adultos solteros representaron el 47,00% del total de préstamos concedidos en 2025 y crecerán a una CAGR del 9,55% a medida que los hogares con un solo ingreso carecen de amortiguadores compartidos. Los prestamistas calibran importes de préstamo más pequeños y estructuras de renovación flexibles para reducir la morosidad. La investigación también muestra una alta proporción de madres solteras entre los usuarios recurrentes, lo que orienta el diseño de productos hacia variantes de pago a plazos con comisiones transparentes.

Los prestatarios casados son el siguiente grupo más numeroso, que frecuentemente cubre gastos de servicios públicos o cuidado infantil hasta el cobro de la nómina. Los consumidores divorciados y viudos forman un segmento de nicho sensible a facturas judiciales o médicas; los complementos de asesoramiento personalizado mejoran la retención en esta cohorte.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Innovación Móvil Redefine los Patrones de Acceso

Los Sitios Web de Prestamistas Directos gestionaron el 60,10% de los desembolsos en 2025 porque los prestatarios prefieren tratar directamente con el financiador en lugar de con intermediarios. Sin embargo, se prevé que el segmento de aplicaciones móviles crezca un 15,1% anual a medida que la adopción de teléfonos inteligentes alcanza la saturación. Los recordatorios mediante notificaciones push y el inicio de sesión biométrico elevan la disciplina de reembolso, reduciendo los índices de pérdidas para los prestamistas que priorizan las aplicaciones.

Los mercados agregadores siguen ayudando a los usuarios que comparan tarifas, pero enfrentan compresión de márgenes a medida que las marcas directas refuerzan el posicionamiento en buscadores y los programas de asociación. Los establecimientos físicos mantienen su relevancia para los servicios de recogida de efectivo y cobro de cheques, aunque la participación seguirá disminuyendo a medida que las identidades digitales ganen aceptación regulatoria.

Análisis Geográfico

América del Norte controló el 41,60% del mercado de préstamos de día de pago en 2025 en medio de un mosaico de normativas estatales que van desde la TAE permisible del 662% en Texas hasta prohibiciones absolutas en 18 jurisdicciones. La postura de aplicación actual de la CFPB ofrece a los bancos pequeños margen para probar ofertas de crédito subprime, aunque las próximas elecciones federales podrían revertir esa postura, inyectando riesgo político en las previsiones de los prestamistas.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 9,95% hasta 2031. La Interfaz de Pagos Unificada de India y los ecosistemas de superaplicaciones de China permiten la verificación instantánea del flujo de caja, lo que posibilita la fijación de precios basada en el riesgo a escala. Los entornos regulatorios de prueba en Indonesia y Filipinas aceleran aún más la penetración de la tecnología financiera, presentando un potencial de crecimiento excepcional para los prestamistas digitales transfronterizos.

Europa presenta un panorama mixto. La represión del Reino Unido redujo el número de operadores locales en más del 80% entre 2019 y 2024, dando lugar a un mercado donde los techos de precios y los planes de compensación dominan el diálogo estratégico. Mientras tanto, las economías de Europa del Este muestran un crecimiento de dos dígitos porque el crédito bancario tradicional sigue siendo insuficiente. La Directiva de Crédito al Consumo de la UE de 2023 extiende pruebas estrictas de solvencia a los préstamos de pequeño importe, lo que señala futuras escaladas en los costes de cumplimiento normativo en todo el bloque.

Panorama Competitivo

El mercado de préstamos de día de pago presenta una fragmentación moderada. Enova International amplió su cartera en línea a casi USD 4 mil millones en 2024 e incrementó los ingresos un 26% aprovechando motores de aprendizaje automático que actualizan los modelos de puntuación diariamente. Cash America y Check Into Cash le siguen con presencias omnicanal, pero compiten por digitalizar los canales de originación.

Los competidores de tecnología financiera como Dave y Brigit integran opciones de anticipo de salario dentro de aplicaciones de gestión presupuestaria, erosionando los flujos de nuevos prestatarios que tradicionalmente se dirigían a los establecimientos de préstamos de día de pago. Los bancos se asocian con proveedores de préstamos de día de pago de marca blanca para monetizar los datos de cuentas corrientes, aunque la Corporación Federal de Seguro de Depósitos advierte que los modelos basados en "propinas" frecuentemente camuflan TAE superiores al 300%. El apetito por fusiones y adquisiciones sigue siendo elevado, ya que los consolidadores de financiación especializada anticipan un margen al alza derivado de los recortes de tipos de la Reserva Federal previstos para finales de 2025.

Líderes del Sector de Préstamos de Día de Pago

Enova International, Inc.

Advance America, Cash Advance Centers, Inc. (Grupo Elektra)

MoneyMart Financial Services (DFC Global Corp.)

Community Choice Financial, Inc.

Speedy Cash

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Ready Payday Loans introdujo un formulario de envío en línea simplificado para agilizar la financiación el mismo día para prestatarios con mal historial crediticio.

- Junio de 2025: El Banco de Ahorro Popular del Pueblo lanzó el Préstamo de Día de Pago POSB, una facilidad totalmente automatizada que ofrece plazo flexible y aprobación en tiempo real.

- Marzo de 2025: La CFPB confirmó que no priorizará la aplicación de la disposición de divulgación de pagos para los prestamistas con ≤2.500 préstamos de pequeño importe anuales.

- Enero de 2025: El Código Penal revisado de Canadá limitó las comisiones de los préstamos de día de pago al 14% del anticipo y redujo el techo de TAE criminal al 35%.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio trata el mercado de préstamos de día de pago como el valor anual total de los préstamos al consumo a corto plazo y de capital pequeño, generalmente por debajo de USD 1.500, que deben reembolsarse con el próximo cheque de pago o pago de prestaciones del prestatario. Agrupa tanto las variantes de pago único como las de pago a plazos emitidas a través de establecimientos físicos, sitios web de prestamistas directos, portales de intermediarios y aplicaciones móviles, siempre que el préstamo conlleve un coste del crédito que supere materialmente las TAE de los préstamos personales convencionales (>36%). Según Mordor Intelligence, este mercado tiene un valor de USD 41,12 mil millones en 2025 y se proyecta que alcance USD 51,68 mil millones en 2030.

Exclusión del alcance: los anticipos de acceso a salarios devengados, los anticipos en efectivo con tarjeta de crédito, los pagos a plazos de compra ahora y paga después y las transacciones de empeño quedan excluidos para mantener el modelo centrado exclusivamente en los productos de préstamos de día de pago regulados.

Descripción General de la Segmentación

- Por Tipo de Préstamo

- Préstamos de Día de Pago en Establecimiento Físico

- Préstamos de Día de Pago en Línea

- Préstamos de Día de Pago Híbridos / Omnicanal

- Por Grupo de Edad

- 18 - 24

- 25 - 34

- 35 - 44

- 45 - 54

- 55 +

- Por Estado Civil

- Soltero

- Casado

- Otros

- Por Canal de Distribución

- Sitios Web de Prestamistas Directos

- Plataformas de Mercado / Intermediarios

- Aplicaciones Móviles

- Establecimientos Físicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ejecutivos de préstamos de día de pago, gerentes de establecimientos físicos, agregadores de tecnología financiera, defensores de los derechos de los consumidores y reguladores estatales en América del Norte, Europa, Asia-Pacífico y África. Estas conversaciones aclararon la estacionalidad típica del volumen de préstamos, los canales de conversión en línea, los índices de impago y el impacto práctico de los techos de TAE, que utilizamos para ajustar los supuestos del modelo.

Investigación Documental

Compilamos bases de referencia macroeconómicas y regulatorias a partir de fuentes públicas de primer nivel, como los expedientes de normas de la CFPB, las encuestas domésticas de la Corporación Federal de Seguro de Depósitos, el conjunto de datos de crédito de alto coste de la Autoridad de Conducta Financiera del Reino Unido y las tablas de finanzas al consumo de Eurostat, y luego incorporamos los recuentos de establecimientos de asociaciones comerciales y las divulgaciones de comisiones a nivel estatal. Los informes anuales 10-K de las empresas, las transcripciones de llamadas de la Comisión de Bolsa y Valores de EE. UU. y las aprobaciones de principio publicadas por los bancos centrales proporcionaron métricas operativas de los prestamistas. Las extracciones propietarias de D&B Hoovers y Dow Jones Factiva nos ayudaron a verificar las divisiones de ingresos y las huellas de sucursales. Las fuentes citadas anteriormente ilustran, sin agotar, la literatura más amplia que nuestros analistas revisaron.

Dimensionamiento del Mercado y Previsión

Aplicamos un modelo descendente que escala los volúmenes de originación de préstamos declarados a partir de expedientes de supervisión y tasas de penetración de encuestas domésticas; estos totales se contrastan con datos de importe medio de préstamo × frecuencia obtenidos de entrevistas con prestamistas. Los impulsores clave —la proporción de hogares sin cuenta bancaria, la volatilidad del salario real medio, los techos regulatorios de TAE, la combinación de canales en línea y el rendimiento de comisiones ajustado por impago— alimentan una regresión multivariante que proyecta la demanda. Los totales de ingresos ascendentes de un panel de 25 grandes prestamistas actúan como prueba de razonabilidad, y las brechas se reconcilian cuando las variaciones superan el tres por ciento.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis automatizados de varianza, revisión por pares de analistas sénior y una aprobación de cumplimiento normativo. Actualizamos cada doce meses o antes si los cambios normativos, las fusiones y adquisiciones o los impactos macroeconómicos desplazan cualquier indicador adelantado en ±10%. Antes de la publicación, un analista vuelve a ejecutar los datos de entrada del último trimestre para garantizar que los clientes reciban una visión actualizada.

Por Qué la Base de Referencia de Préstamos de Día de Pago de Mordor Inspira Confianza

Las estimaciones publicadas frecuentemente divergen porque las empresas eligen diferentes métricas de valor, geografías y cadencias de actualización.

Los principales factores de divergencia incluyen si los totales reflejan el capital bruto del préstamo (nuestra elección) o solo los ingresos por comisiones del prestamista, la inclusión de canales híbridos de en línea a establecimiento físico, el tratamiento de las aplicaciones informales de efectivo entre particulares y el momento de la conversión de divisas. Muchos estudios también amplían o reducen la cobertura de mercados que aplican techos de TAE del 36%, lo que mueve significativamente el indicador.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 41,12 mil millones (2025) | ||

| USD 35,47 mil millones (2024) | Consultora Global A | Omite mercados emergentes y prestamistas de plataformas de economía colaborativa, convierte a tipos de cambio fijos de 2023 |

| USD 5,06 mil millones (2022) | Revista Especializada B | Contabiliza solo los ingresos por comisiones del prestamista, se centra en préstamos en establecimiento físico, año base más antiguo |

Estos contrastes demuestran que el alcance disciplinado de Mordor, los ciclos de doble validación y la actualización anual ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente, anclada en variables claramente trazables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de préstamos de día de pago?

El mercado se sitúa en USD 43,02 mil millones en 2026 y se prevé que alcance USD 53,89 mil millones en 2031, lo que se traduce en una CAGR del 4,61%.

¿Qué tipo de préstamo concentra la mayor participación del mercado de préstamos de día de pago?

Los Préstamos de Día de Pago en Línea lideraron con el 57,60% de la participación del mercado de préstamos de día de pago en 2025, lo que refleja la preferencia de los consumidores por la comodidad digital.

¿Qué grupo de edad crece más rápido en el uso de préstamos de día de pago?

Se proyecta que los prestatarios de entre 18 y 24 años crecerán a una CAGR del 11,1% entre 2026 y 2031 debido al historial crediticio limitado y al aumento del coste de vida.

¿Cómo afectan las nuevas regulaciones a los prestamistas de día de pago en América del Norte?

Los techos de tipos de interés de Canadá de 2025 y la postura de aplicación selectiva de la CFPB en Estados Unidos están impulsando a los prestamistas a adaptar sus estrategias de fijación de precios y cumplimiento normativo, al tiempo que crean oportunidades para los prestamistas comunitarios más pequeños.

¿Por qué son las aplicaciones móviles fundamentales para el crecimiento futuro?

Se espera que las Aplicaciones Móviles se expandan a una CAGR del 15,1% hasta 2031 porque permiten la toma de decisiones crediticias en tiempo real, reducen los costes de captación de clientes y se alinean con los hábitos centrados en el teléfono inteligente de los consumidores.

¿Qué estrategias competitivas utilizan las empresas líderes?

Los líderes del mercado como Enova International despliegan suscripción basada en inteligencia artificial, invierten en distribución omnicanal y persiguen adquisiciones para escalar carteras y diversificar el riesgo.

Última actualización de la página el: