Tamanho e Participação do Mercado de Gateways de Pagamento da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

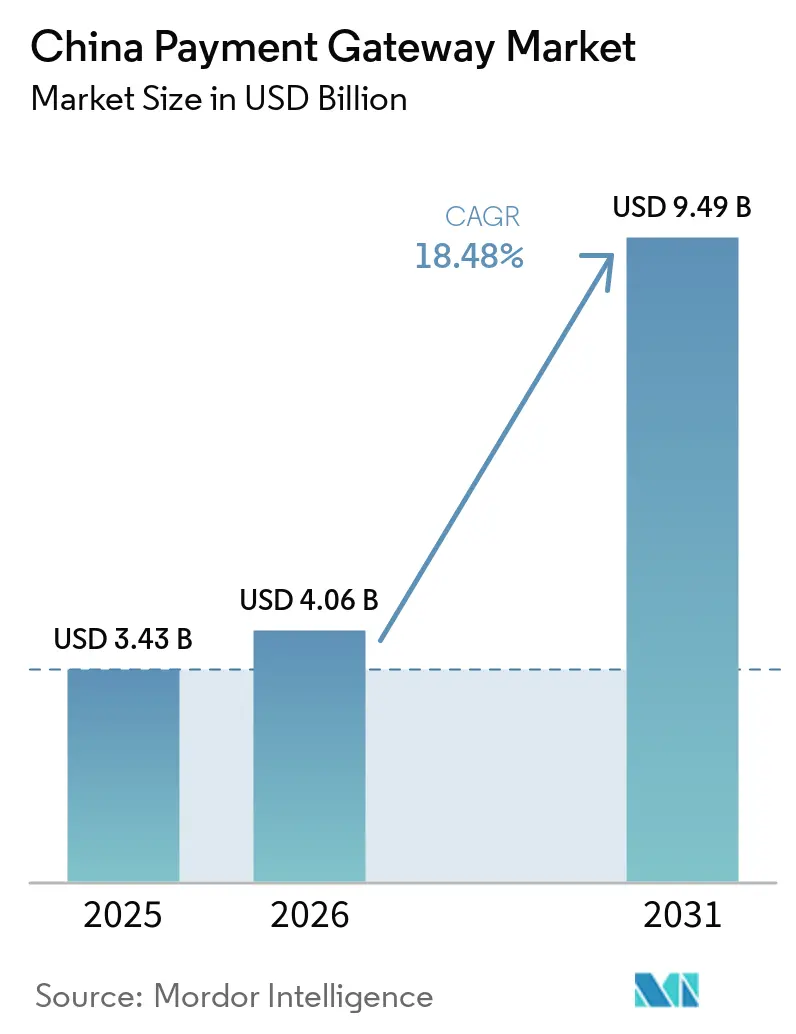

| Tamanho do mercado no ano base (2025) | 3.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.48% CAGR |

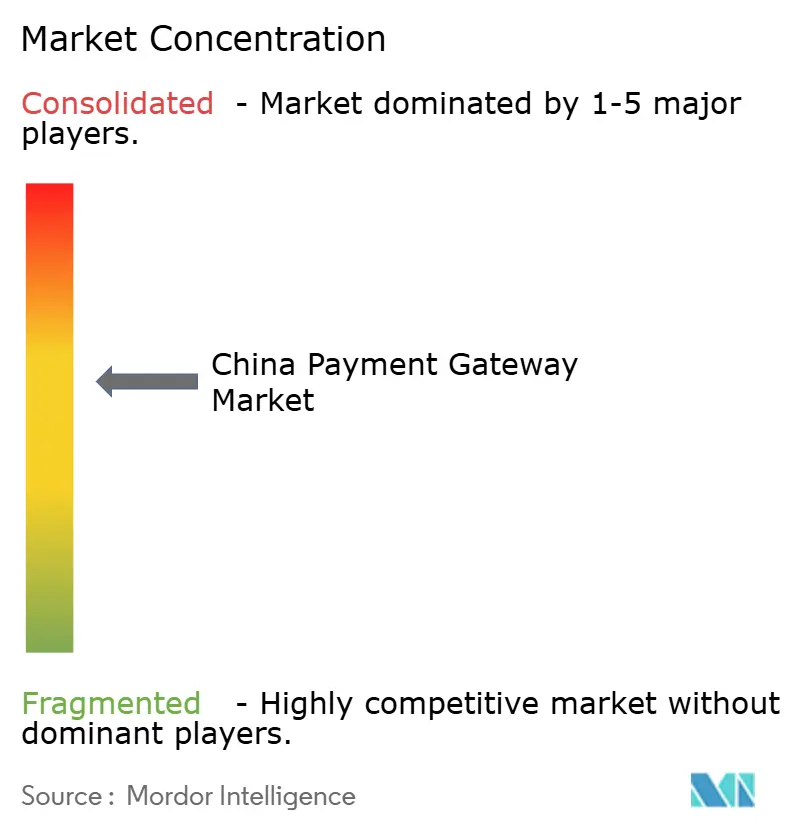

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gateways de Pagamento da China por Mordor Intelligence

O tamanho do Mercado de Gateways de Pagamento da China em 2026 é estimado em USD 4,06 bilhões, crescendo a partir do valor de 2025 de USD 3,43 bilhões, com projeções para 2031 indicando USD 9,49 bilhões, crescendo a um CAGR de 18,48% no período de 2026 a 2031. A rápida digitalização, as políticas governamentais de incentivo ao pagamento sem dinheiro em espécie e a implantação gradual do Yuan Digital estão remodelando a arquitetura de pagamentos e incentivando os comerciantes a migrarem de plataformas legadas para soluções incorporadas e orientadas por API. Os hábitos generalizados de compras com prioridade para dispositivos móveis, especialmente por meio de super-apps, garantem que as carteiras digitais permaneçam a experiência de pagamento padrão no varejo, estilo de vida e serviços sob demanda. Simultaneamente, os vendedores transfronteiriços estão exigindo gateways que ofereçam liquidações instantâneas por QR e reconciliação em múltiplas moedas, à medida que o comércio de importação e exportação da China se expande. Embora os inovadores encontrem oportunidades em nichos verticais como saúde e comércio em transmissão ao vivo, o ecossistema consolidado do Alipay e WeChat Pay ainda exerce influência avassaladora, ditando tanto o comportamento do consumidor quanto os padrões de integração.[1]Remy Johnson, "A China e a Índia Lideram a Corrida enquanto as Carteiras Digitais Superam o Dinheiro em Espécie e os Cartões na Ásia," CNBC, cnbc.com

Principais Conclusões do Relatório

- Por tipo, os gateways hospedados detinham 77,15% da participação de receita do mercado de gateways de pagamento da China em 2025, enquanto as soluções exclusivamente por API e incorporadas estão projetadas para expandir a um CAGR de 18,62% até 2031.

- Por tamanho de empresa, as pequenas e médias empresas responderam por 62,45% da participação do mercado de gateways de pagamento da China em 2025, enquanto as microempresas devem crescer a um CAGR de 19,91% até 2031.

- Por setor de usuário final, o varejo e o comércio eletrônico representaram 38,35% do mercado de gateways de pagamento da China em 2025, enquanto saúde e telemedicina devem registrar um CAGR de 17,18% até 2031.

- Por integração de método de pagamento, as carteiras digitais capturaram 89,35% do mercado de gateways de pagamento da China em 2025, enquanto as soluções de Compre Agora e Pague Depois devem crescer a um CAGR de 24,15% durante o período de previsão.

- Por ambiente de implantação, as implementações de SDK de aplicativo móvel controlavam 50,65% da receita de 2025, enquanto os gateways transfronteiriços estão posicionados para um CAGR de 20,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gateways de Pagamento da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do comércio eletrônico e do comércio móvel | +4.2% | Nacional, concentração no Leste e Centro-Sul da China | Médio prazo (2 a 4 anos) |

| Iniciativas governamentais de pagamento sem dinheiro em espécie e apoio político | +3.8% | Nacional, programas-piloto nas principais cidades | Curto prazo (≤2 anos) |

| Smartphones e 5G possibilitam pagamentos sem fricção | +3.1% | Nacional, adoção mais rápida nos centros urbanos | Médio prazo (2 a 4 anos) |

| Demanda pelo comércio eletrônico transfronteiriço | +2.9% | Leste e Centro-Sul da China, expansão para o Sudoeste | Longo prazo (≥4 anos) |

| A implantação do Yuan Digital (e-CNY) impulsiona a adoção de gateways | +2.4% | Nacional, foco inicial nas principais áreas metropolitanas | Longo prazo (≥4 anos) |

| Prevenção de fraudes baseada em IA atrai comerciantes | +1.8% | Nacional, prioridade nas regiões de alto volume de transações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Comércio Eletrônico e do Comércio Móvel

O comércio móvel representou 82% de todos os gastos on-line em 2024, elevando os volumes de transações para todos os principais provedores de gateways. As vendas em transmissão ao vivo, as compras sociais e os recursos de "compra instantânea" liderados por influenciadores intensificam a demanda por velocidades de autorização inferiores a um segundo. Os comerciantes favorecem cada vez mais gateways exclusivamente por API e incorporados, que eliminam a fricção no processo de pagamento, elevando as taxas de conversão e de compras repetidas. As mudanças demográficas mostram que pagadores digitais de primeira viagem estão surgindo em grupos de baixa renda, ampliando a base total de usuários endereçável.[2]Equipe Editorial da Baiguan, "Gastos do Consumidor no Pós-pandemia na China," Baiguan News, baiguan.news Esses fatores, em conjunto, posicionam o mercado de gateways de pagamento da China para um crescimento sustentado na faixa de alta dezena percentual, à medida que o varejo on-line se diversifica além das megacidades costeiras.

Iniciativas Governamentais de Pagamento Sem Dinheiro em Espécie e Apoio Político

A diretiva do Conselho de Estado de março de 2024 determinou a aceitação universal de pagamentos digitais em serviços públicos e no varejo, acelerando o cadastramento de comerciantes em microempresas.[3]Administração Nacional de Supervisão Financeira, "Medidas de Gestão de Segurança de Dados," Gov.cn, gov.cn O Banco Popular da China simplificou o processo de Conheça Seu Cliente para visitantes estrangeiros, permitindo limites de transação maiores e um registro mais ágil. As regras harmonizadas de fluxo de dados divulgadas em 2024 facilitaram o processamento transfronteiriço, apoiando a expansão dos gateways para novos corredores comerciais. Os tetos de tarifas preferenciais para pequenos comerciantes reduziram as barreiras de entrada, impulsionando diretamente a penetração dos gateways no varejo comunitário. Em conjunto, a governança proativa mantém o mercado de gateways de pagamento da China em um caminho de crescimento inclusivo.

Demanda pelo Comércio Eletrônico Transfronteiriço

O comércio eletrônico transfronteiriço total atingiu CNY 2,38 trilhões em 2024, um crescimento de 15,60% em relação ao ano anterior. As marcas chinesas dependem de gateways que reconciliem múltiplas moedas, forneçam cotações de câmbio em tempo real e suportem carteiras QR do Sudeste Asiático e do Japão. A migração regulatória em direção a um modelo de quatro partes aumenta a transparência, ajudando os participantes não bancários a reduzir as tarifas em até 40% para os comerciantes. A capacidade de escanear carteiras estrangeiras em terminais de ponto de venda chineses elimina a fricção para turistas estrangeiros, aumentando o valor médio das compras. Esses desenvolvimentos garantem que as soluções transfronteiriças se tornem o ambiente de implantação de avanço mais rápido dentro do mercado de gateways de pagamento da China.

A Implantação do Yuan Digital (e-CNY) Impulsiona a Adoção de Gateways

O Yuan Digital processou aproximadamente USD 250 bilhões em transações até meados de 2024, levando os gateways a integrar APIs de NFC e de Moeda Digital do Banco Central para adoção em massa.[4]Ming Wei, "Yuan Digital: Uma Mudança Global no Jogo na Era das Moedas Digitais de Bancos Centrais," Clyde & Co, clydeco.com O projeto-piloto de táxis do Banco da China demonstrou que smartphones comuns podem aceitar e-CNY sem hardware adicional, reduzindo os gastos dos comerciantes com equipamentos. Recursos programáveis, como dedução automática de impostos e auditoria em tempo real, atraem empresas que buscam controle granular. O Projeto M-Bridge sugere futuros trilhos transfronteiriços de Moeda Digital do Banco Central, potencialmente reduzindo os custos de correspondência bancária para exportadores. Os fornecedores de gateways que dominarem a conformidade e a orquestração de Moedas Digitais de Bancos Centrais estão posicionados para capturar nova demanda empresarial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O duopólio Alipay–WeChat limita novos entrantes | −2.8% | Nacional, maior impacto nos mercados urbanos | Longo prazo (≥4 anos) |

| Crescente carga de conformidade e custos de licenciamento | −1.9% | Nacional, impacto desproporcional sobre provedores menores | Médio prazo (2 a 4 anos) |

| Barreiras de localização de dados e segurança cibernética para provedores de serviços de pagamento estrangeiros | −1.4% | Nacional, desafios específicos para a expansão internacional | Longo prazo (≥4 anos) |

| Saturação do mercado urbano, atraso no cadastramento rural | −1.2% | Centros urbanos atingindo saturação, áreas rurais com adoção defasada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Duopólio Alipay–WeChat Limita Novos Entrantes

Alipay e WeChat Pay juntos capturaram mais de 90% das transações móveis em 2024, prendendo comerciantes e consumidores em ecossistemas fechados. Sua profunda integração em redes sociais, comércio e finanças gera altos custos de migração que desestimulam a experimentação com gateways alternativos. Os processadores estrangeiros têm tido dificuldades para ganhar escala, com a maioria permanecendo confinada a casos de uso transfronteiriços de nicho. À medida que o duopólio adiciona autenticação biométrica, mini-programas e benefícios de super-app em torno dos pagamentos, as lacunas competitivas se ampliam ainda mais. Essa dinâmica atua como um freio estrutural à diversidade do mercado de gateways de pagamento da China, mesmo enquanto os volumes totais continuam a se expandir.

Crescente Carga de Conformidade e Custos de Licenciamento

A partir de julho de 2024, as empresas de financiamento ao consumidor exigem capital social mínimo registrado de CNY 1 bilhão, efetivamente triplicando os limites históricos. A Administração Nacional de Supervisão Financeira também publicou normas de segurança de dados que obrigam os gateways a atualizar criptografia, controles de acesso e trilhas de auditoria. Os provedores de serviços de pagamento menores agora enfrentam aumentos materiais em despesas jurídicas, de risco e de auditoria, prolongando o tempo para a lucratividade. As regras de governança de conselho em múltiplas camadas sobrecarregam ainda mais os recursos gerenciais. A estrutura de dois níveis resultante favorece os incumbentes com solidez patrimonial para absorver os custos de conformidade, restringindo a rotatividade empreendedora dentro do mercado de gateways de pagamento da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Integração por API Remodela a Escolha do Gateway

Os gateways hospedados dominaram com 77,15% da participação do mercado de gateways de pagamento da China em 2025, mas o segmento enfrenta desaceleração do crescimento à medida que os comerciantes migram para arquiteturas ágeis. O tamanho do mercado de gateways de pagamento da China atribuível às opções hospedadas atingiu aproximadamente USD 2,65 bilhões em 2025, refletindo a adoção generalizada entre pequenas e médias empresas que preferem conformidade pronta para uso. Os gateways exclusivamente por API e incorporados registram o CAGR mais rápido de 18,62%, pois as marcas desejam o processo de pagamento incorporado em transmissões ao vivo, feeds sociais e compras dentro de jogos. Os gateways de super-app da Tencent e da Ant oferecem tráfego integrado, ferramentas de fidelidade e marketing, reduzindo os custos de aquisição para os comerciantes. As empresas que exigem controle custodial de dados ainda selecionam implantações não hospedadas ou locais, particularmente em setores regulamentados como finanças e telecomunicações. Os pagamentos por escaneamento de palma da mão, em fase-piloto pela Tencent, exemplificam como as camadas de autenticação incorporadas podem diferenciar a experiência do usuário e fomentar a fidelidade.

Para fornecedores independentes de software, o design com prioridade para API encurta os ciclos de integração de semanas para dias, reduzindo os custos de engenharia. A arquitetura também facilita a implantação rápida de recursos de valor agregado, como parcelamentos, recompensas e seguros. À medida que o 5G e a computação de borda reduzem a latência, os gateways oferecem pontuação de fraude em tempo real que melhora as taxas de aprovação sem sacrificar a segurança. Ao longo do horizonte de previsão, espera-se que os produtos centrados em API ganhem participação incremental das plataformas hospedadas, embora as pilhas híbridas persistam em comerciantes multicanal que exigem tanto simplicidade quanto personalização.

Por Tamanho de Empresa: A Inclusão Financeira Impulsiona a Adoção por Microempresas

As microempresas entregaram apenas receita de um dígito em termos absolutos, mas registraram um CAGR de 19,91%, o mais rápido dentro do mercado de gateways de pagamento da China. O cadastramento simplificado, as tarifas de desconto de comerciante reduzidas e os subsídios governamentais reduziram os limites de entrada, permitindo que vendedores ambulantes e lojas rurais aceitem pagamentos por QR em minutos. As grandes empresas continuam a impulsionar a escala, frequentemente implantando múltiplos gateways para redundância e cobertura regional. O tamanho do mercado de gateways de pagamento da China associado aos segmentos de pequenas e médias empresas respondeu por aproximadamente USD 2,14 bilhões em 2025, evidenciando a importância desse grupo para processadores e credenciadores. À medida que a digitalização da cadeia de suprimentos se acelera entre as empresas de nível municipal, os fornecedores de gateways estão lançando kits de ferramentas de mini-programas que integram estoque, marketing e liquidação em um único fluxo de trabalho.

As médias empresas geralmente adotam primeiro os gateways hospedados e, em seguida, fazem a transição para plataformas ricas em API quando os volumes de transações justificam fluxos personalizados. As métricas de avaliação governamental para financiamento de pequenas empresas pressionam os bancos a estender suporte de pagamento personalizado, frequentemente em parceria com fintechs. Essa colaboração estimula inovações como códigos QR com capacidade off-line para áreas de baixa conectividade. Para os microcomercantes, os períodos de isenção de tarifas e os programas de treinamento selecionados melhoram a alfabetização digital, ampliando ainda mais a base endereçável para o mercado de gateways de pagamento da China.

Por Setor de Usuário Final: A Saúde Acelera os Pagamentos Digitais

O varejo e o comércio eletrônico mantiveram uma participação de receita de 38,35% em 2025, mas saúde e telemedicina estão prontos para registrar o CAGR mais forte de 17,18%. A plataforma AQ do Ant Group demonstra como os gateways de pagamento se transformam em mecanismos de fluxo de trabalho que gerenciam verificação, copagamento de seguro, cumprimento de prescrições e pagamentos a médicos em uma única experiência de usuário. As viagens e a hotelaria transfronteiriças também dependem fortemente da aceitação por QR e da conversão dinâmica de moeda, beneficiando-se da pré-autorização de cartão não presente da UnionPay para reservas internacionais. Os provedores de educação dependem cada vez mais de cobranças móveis para mensalidades e serviços no campus, garantindo fluxo de caixa previsível e rastreabilidade. O setor de serviços bancários, financeiros e de seguros e a mídia mantêm volumes estáveis, mas enfrentam potencial disruptivo das finanças incorporadas, onde os pagamentos se confundem com produtos de crédito e gestão de patrimônio.

As APIs de gateways na área de saúde integram bots de triagem, prescrições eletrônicas e liquidação em um único clique, reduzindo os tempos de espera e a sobrecarga administrativa. As plataformas de telemedicina roteiam pagamentos para contas de hospitais públicos e médicos particulares com base em contratos digitais, ilustrando a natureza programável dos gateways de próxima geração. Para os setores de lazer, a aceitação sem fricção de carteiras estrangeiras eleva os gastos dos turistas, amplificando os efeitos econômicos secundários em lojas duty-free, transporte e alimentação e bebidas. Consequentemente, a orquestração de pagamentos específica por setor emerge como uma vantagem competitiva de receita para os provedores que buscam diferenciação dentro do mercado de gateways de pagamento da China.

Por Integração de Método de Pagamento: O Compre Agora e Pague Depois Ganha Tração

As carteiras digitais representaram 89,35% do processo de pagamento do consumidor em 2025, sublinhando seu papel central no mercado de gateways de pagamento da China. O Compre Agora e Pague Depois apresenta o CAGR mais rápido de 24,15%, impulsionado pela preferência da Geração Z por parcelamentos sem juros e por orientações regulatórias claras sobre adequação de capital. Os esquemas de cartão permanecem essenciais para compradores internacionais e viagens corporativas de alto valor. As transferências de conta para conta e os códigos QR sustentam os ecossistemas domésticos de pagamento entre pessoas físicas e de microcomercantes, graças à liquidação instantânea e às estruturas de tarifas próximas de zero. A integração do Yuan Digital introduz recursos programáveis, como datas de validade e subsídios específicos por setor, fornecendo novas alavancas de monetização.

O aperto regulatório elevou o capital mínimo para empresas de financiamento ao consumidor para CNY 1 bilhão (USD 0,15 bilhão), desestimulando os entrantes de Compre Agora e Pague Depois com subcapitalização. As carteiras estabelecidas agora incorporam o Compre Agora e Pague Depois dentro dos super-apps, aumentando a frequência de uso e a riqueza de dados. A parceria da UnionPay com o Weixin Pay amplia a interoperabilidade de QR para carteiras estrangeiras, facilitando os gastos transfronteiriços. Com o tempo, links com criptomoedas e Moedas Digitais de Bancos Centrais podem surgir, mas a adoção generalizada depende de diretrizes mais claras sobre tributação e prevenção à lavagem de dinheiro.

Por Ambiente de Implantação: Os Gateways Transfronteiriços Crescem Rapidamente

Os SDKs de aplicativos móveis capturaram 50,65% das transações de 2025, espelhando a proeminência dos super-apps. Os gateways transfronteiriços, no entanto, registram um CAGR de 20,18%, pois os exportadores exigem cobranças no exterior sem fricção e os turistas buscam compras no continente sem esforço. O processo de pagamento via web mantém relevância para o comércio eletrônico tradicional em computadores de mesa e para o faturamento entre empresas. Os terminais de ponto de venda em loja e os códigos QR estáticos permanecem onipresentes, mas a aceitação de e-CNY habilitada por NFC em smartphones sinaliza a próxima onda de soluções com hardware reduzido.

A colaboração em nível de projeto entre gateways chineses e carteiras da Associação de Nações do Sudeste Asiático permite a interoperabilidade instantânea de QR sem conversão de moeda, elevando a conveniência do usuário. Para os comerciantes, os SDKs transfronteiriços oferecem módulos plug-and-play para impostos, tarifas alfandegárias e rastreamento logístico, minimizando a carga de desenvolvimento. As implantações de escaneamento de palma da mão apoiadas pela Visa em Macau demonstram como a biometria avançada pode cruzar jurisdições, sugerindo perspectivas de padronização regional. Em conjunto, a inovação em implantação ancora a resiliência de longo prazo no mercado de gateways de pagamento da China.

Análise Geográfica

O Leste da China gerou 29,55% da receita de 2025 dentro do mercado de gateways de pagamento da China, apoiado por densos clusters corporativos em Xangai, Hangzhou e Suzhou. A região abriga múltiplos projetos-piloto do Yuan Digital, implantações de escaneamento de palma da mão e atualizações de aceitação por QR, tornando-a o principal ambiente de testes para experimentos de pagamento de ponta. Os reguladores regionais frequentemente emitem licenças de ambiente controlado de testes, acelerando o tempo de entrada no mercado para novas propostas de gateways. A concentração de sedes de comércio eletrônico consolida ainda mais a liderança do Leste da China em volume de transações e velocidade de inovação.

O Sudoeste da China lidera o crescimento com um CAGR de 20,21%, graças ao plano do Centro Financeiro do Oeste de Sichuan, que injeta capital em corredores de pagamento entre áreas rurais e urbanas. As subvenções apoiadas pelo governo financiam a infraestrutura de QR em pequenas cidades, elevando as métricas de inclusão financeira e impulsionando a adoção de gateways. A colaboração com fintechs da Associação de Nações do Sudeste Asiático posiciona Chengdu e Chongqing como centros emergentes para a liquidação transfronteiriça em renminbi. À medida que a renda disponível e as receitas do turismo aumentam, as pequenas e médias empresas locais gravitam em direção a SDKs móveis e módulos de Compre Agora e Pague Depois para capturar a demanda.

O Centro-Sul, o Norte, o Nordeste e o Noroeste da China respondem coletivamente pela participação restante do mercado de gateways de pagamento da China. As províncias do Centro-Sul, ancoradas por cinturões industriais, adotam cada vez mais gateways em múltiplas moedas para faturas de exportação. A presença de empresas estatais no Norte da China exige integrações com alta conformidade que favorecem os provedores de serviços de pagamento vinculados a bancos. No Nordeste, as empresas industriais adotam gateways entre empresas para aquisição de equipamentos, enquanto o Noroeste da China se concentra em carteiras digitais rurais que aliviam a escassez de dinheiro em espécie. As estruturas econômicas divergentes nessas regiões garantem que nenhum modelo único de implantação sirva para todos, obrigando os provedores a localizar recursos e prazos de liquidação.

Cenário Competitivo

O cenário de pagamentos da China permanece altamente concentrado: Alipay e WeChat Pay juntos processaram mais de 90% das transações móveis em 2024, conferindo-lhes poder de barganha incomparável com comerciantes e reguladores. O Ant Group canaliza recursos para a área de saúde, lançando o aplicativo AQ que conecta pagamentos a serviços clínicos para 5.000 hospitais. A Tencent estende a tecnologia de escaneamento de palma da mão para o exterior, provando sua capacidade de estabelecer padrões biométricos além das fronteiras do continente. Essas iniciativas destacam uma mudança estratégica de transações puras para o controle do ecossistema.

Os entrantes em espaços em branco visam o comércio transfronteiriço, o faturamento por software como serviço e a orquestração específica por setor. A aquisição da Easylink pela Payoneer em 2025 garante uma das poucas licenças de pagamento on-line restantes abertas a grupos estrangeiros, indicando que as barreiras regulatórias, embora altas, não são intransponíveis. Enquanto isso, a UnionPay acelera a interoperabilidade de QR ao permitir que oito carteiras internacionais paguem dentro do Weixin, borrando as fronteiras entre os trilhos de cartão e os ecossistemas de carteiras.

A atividade de patenteamento sublinha uma corrida armamentista em reconciliação por blockchain e análises que preservam a privacidade, liderada pelos registros do Instituto de Moeda Digital via Portal OEPM. Os provedores de serviços de pagamento menores se diferenciam por meio de ferramentas de fraude baseadas em IA capazes de pontuação de risco em milissegundos. No entanto, os crescentes custos de conformidade, particularmente em torno da localização de dados, correm o risco de espremer os provedores de margem reduzida. Ao longo do horizonte de previsão, a intensidade competitiva dependerá da rapidez com que os desafiantes conseguem garantir nichos antes que os incumbentes repliquem funções semelhantes dentro de seus super-apps.

Líderes do Setor de Gateways de Pagamento da China

Alipay (Ant Group)

WeChat Pay (Tencent Holdings Ltd.)

UnionPay International

PayEase

99Bill Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Banco Popular da China abriu consulta sobre as regras revisadas do CIPS para fortalecer a governança de contas e o alcance global.

- Janeiro de 2025: O Ant Group lançou o aplicativo de saúde com inteligência artificial AQ com pagamentos integrados, conectando mais de 5.000 hospitais e quase 1 milhão de médicos.

- Dezembro de 2024: A Administração Nacional de Supervisão Financeira emitiu medidas de segurança de dados para instituições bancárias e de seguros.

- Dezembro de 2024: A UnionPay International estendeu a aceitação por QR a oito carteiras estrangeiras, permitindo o processo de pagamento pelo Weixin em lojas no continente.

Escopo do Relatório do Mercado de Gateways de Pagamento da China

Um gateway de pagamento é uma tecnologia que os varejistas utilizam para permitir que os clientes realizem compras com cartão de débito ou crédito. A função principal de um gateway de pagamento on-line é autorizar a troca de dinheiro entre um varejista e um cliente. É fundamental para realizar uma compra on-line e autorizar transações entre vendedores e compradores.

O mercado de gateways de pagamento da China é segmentado por tipo (hospedado, não hospedado), empresa (pequena e média empresa, grande empresa) e usuário final (viagens, varejo, serviços bancários, financeiros e de seguros, mídia e entretenimento, outros usuários finais). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hospedado |

| Não Hospedado |

| Gateways de Super-App Baseados em Plataforma |

| Exclusivamente por API / Incorporado |

| Auto-Hospedado Local |

| Microempresas |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Varejo e Comércio Eletrônico |

| Viagens e Hotelaria |

| Serviços Bancários, Financeiros e de Seguros |

| Mídia e Entretenimento |

| Educação |

| Saúde e Telemedicina |

| Governo e Serviços Públicos |

| Outros |

| Carteiras Digitais |

| Esquemas de Cartão |

| Transferência de Conta para Conta / QR |

| Compre Agora e Pague Depois |

| Criptomoeda / Moeda Digital do Banco Central (e-CNY) |

| SDK de Aplicativo Móvel |

| Processo de Pagamento via Web |

| Ponto de Venda em Loja / QR |

| Gateway Transfronteiriço |

| Por Tipo | Hospedado |

| Não Hospedado | |

| Gateways de Super-App Baseados em Plataforma | |

| Exclusivamente por API / Incorporado | |

| Auto-Hospedado Local | |

| Por Tamanho de Empresa | Microempresas |

| Pequenas e Médias Empresas | |

| Grandes Empresas | |

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico |

| Viagens e Hotelaria | |

| Serviços Bancários, Financeiros e de Seguros | |

| Mídia e Entretenimento | |

| Educação | |

| Saúde e Telemedicina | |

| Governo e Serviços Públicos | |

| Outros | |

| Por Integração de Método de Pagamento | Carteiras Digitais |

| Esquemas de Cartão | |

| Transferência de Conta para Conta / QR | |

| Compre Agora e Pague Depois | |

| Criptomoeda / Moeda Digital do Banco Central (e-CNY) | |

| Por Ambiente de Implantação | SDK de Aplicativo Móvel |

| Processo de Pagamento via Web | |

| Ponto de Venda em Loja / QR | |

| Gateway Transfronteiriço |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gateways de pagamento da China em 2026?

O tamanho do mercado de gateways de pagamento da China é de USD 4,06 bilhões em 2026 e está projetado para atingir USD 9,49 bilhões até 2031.

Qual método de pagamento domina os gateways chineses?

As carteiras digitais dominam com 89,35% de participação nas transações de 2025, refletindo a profunda adoção pelos consumidores dentro dos ecossistemas de super-apps.

Qual é o segmento de crescimento mais rápido por tipo de gateway?

Os gateways exclusivamente por API e incorporados lideram com um CAGR previsto de 18,62% para 2026–2031, à medida que os comerciantes buscam experiências de pagamento integradas dentro dos aplicativos.

Qual região oferece o maior potencial de crescimento?

O Sudoeste da China apresenta a expansão mais rápida com um CAGR de 20,21%, apoiado pelo Centro Financeiro do Oeste de Sichuan e por extensos investimentos em infraestrutura de QR.

Como o Yuan Digital afetará os gateways?

O Yuan Digital introduz pagamentos programáveis habilitados por NFC que obrigam os gateways a suportar APIs de Moeda Digital do Banco Central, criando novos casos de uso empresarial e requisitos de conformidade.

Quais desafios os novos entrantes enfrentam?

Um mercado duopolístico, altos limites de capital e regulamentações rigorosas de segurança de dados elevam as barreiras, tornando os nichos verticais especializados e os nichos transfronteiriços os pontos de entrada mais viáveis.

Página atualizada pela última vez em: