Taille et parts du marché du prêt sur salaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.02 Milliards de dollars |

| Taille du Marché (2031) | 53.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

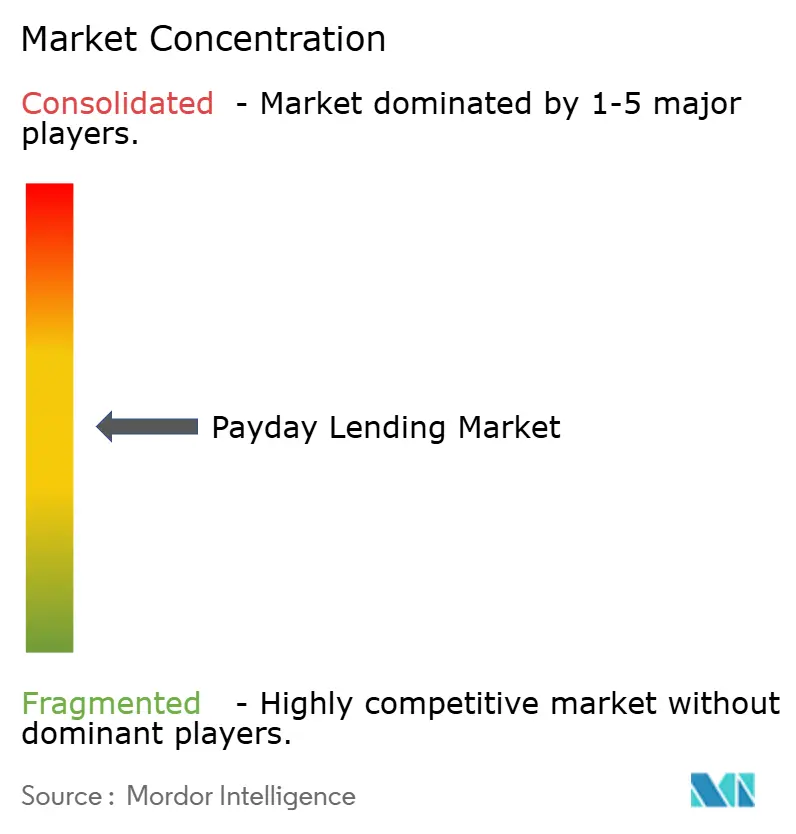

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du prêt sur salaire par Mordor Intelligence

La taille du marché du prêt sur salaire était évaluée à 41,12 milliards USD en 2025 et devrait croître de 43,02 milliards USD en 2026 pour atteindre 53,89 milliards USD d'ici 2031, à un CAGR de 4,61 % durant la période de prévision (2026-2031). Les canaux numériques, les évolutions démographiques et la déréglementation sélective soutiennent cette croissance, même si les nouvelles règles du Bureau de protection financière des consommateurs (CFPB) en vigueur depuis mars 2025 renforcent les exigences de divulgation des prêts. Les plateformes en ligne représentent déjà la plus grande base d'utilisateurs, et la souscription par intelligence artificielle réduit le risque de défaut et le coût d'acquisition. Les emprunteurs plus jeunes et les ménages à revenu unique continuent de recourir au crédit à court terme, tandis que les modifications régionales des plafonds de montant de prêt créent des opportunités de niche pour les prêteurs conformes. L'intensité concurrentielle s'accroît à mesure que les banques, les entreprises de technologie financière et les sociétés de financement spécialisées répondent à l'évolution des préférences des consommateurs et au resserrement des plafonds de taux d'intérêt.

Principaux enseignements du rapport

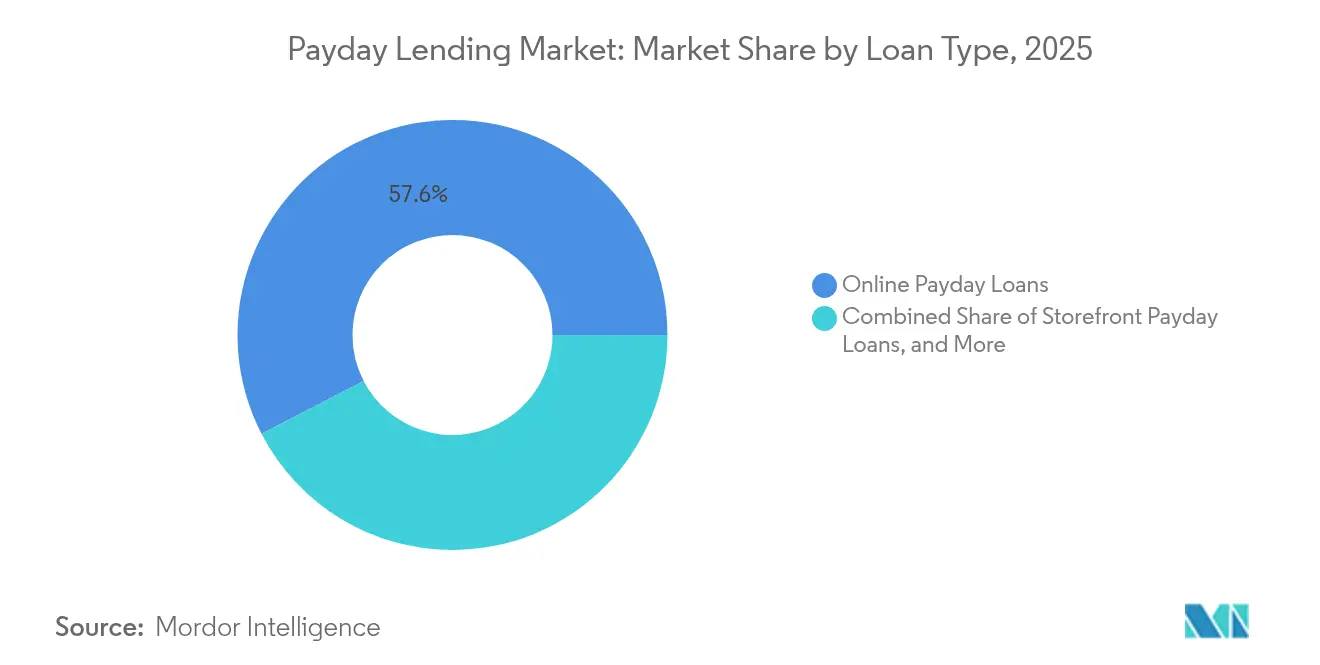

- Par type de prêt, les prêts sur salaire en ligne ont dominé avec 57,60 % de la part du marché du prêt sur salaire en 2025 ; les solutions hybrides/omnicanales devraient se développer à un CAGR de 12,05 % jusqu'en 2031.

- Par groupe d'âge, la cohorte des 25-34 ans a capté 29,55 % du marché du prêt sur salaire en 2025, tandis que la tranche des 18-24 ans enregistre le CAGR prévisionnel le plus élevé à 11,1 % jusqu'en 2031.

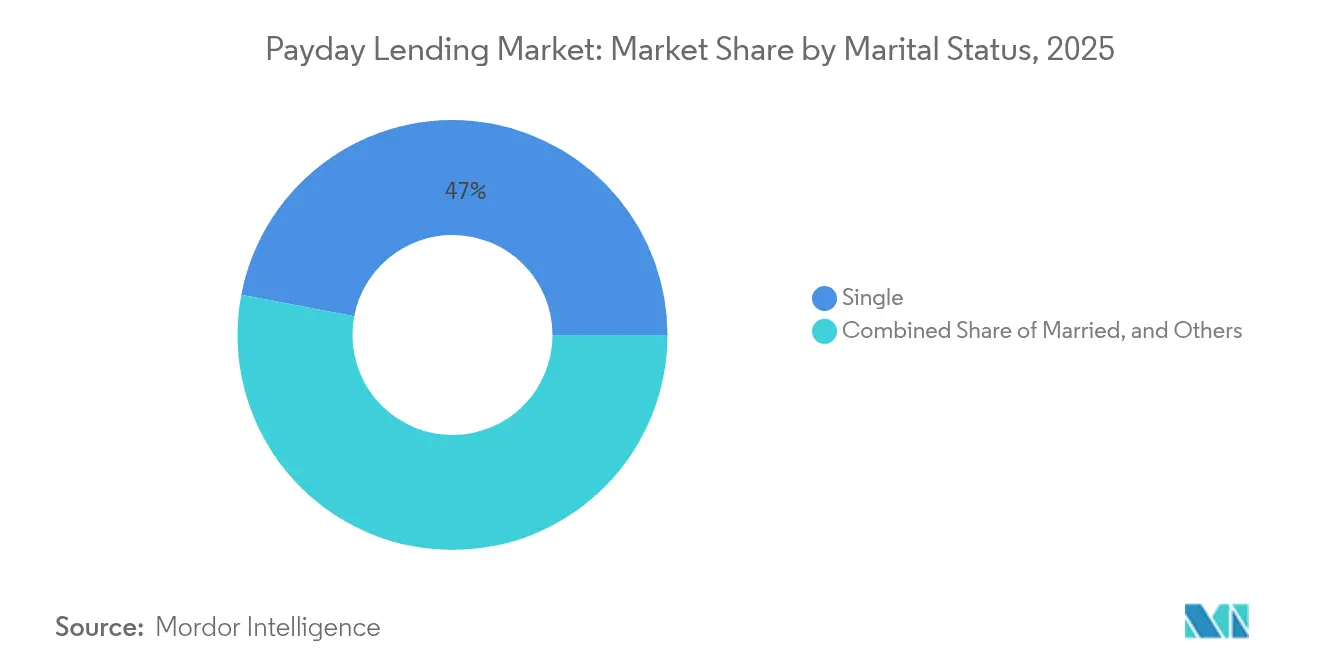

- Par situation matrimoniale, les emprunteurs célibataires représentaient 47,00 % du marché du prêt sur salaire en 2025 et progressent à un CAGR de 9,55 % jusqu'en 2031.

- Par canal de distribution, les sites web de prêteurs directs contrôlaient 60,10 % des revenus en 2025, tandis que les applications mobiles devraient croître à un CAGR de 15,1 % durant 2026-2031.

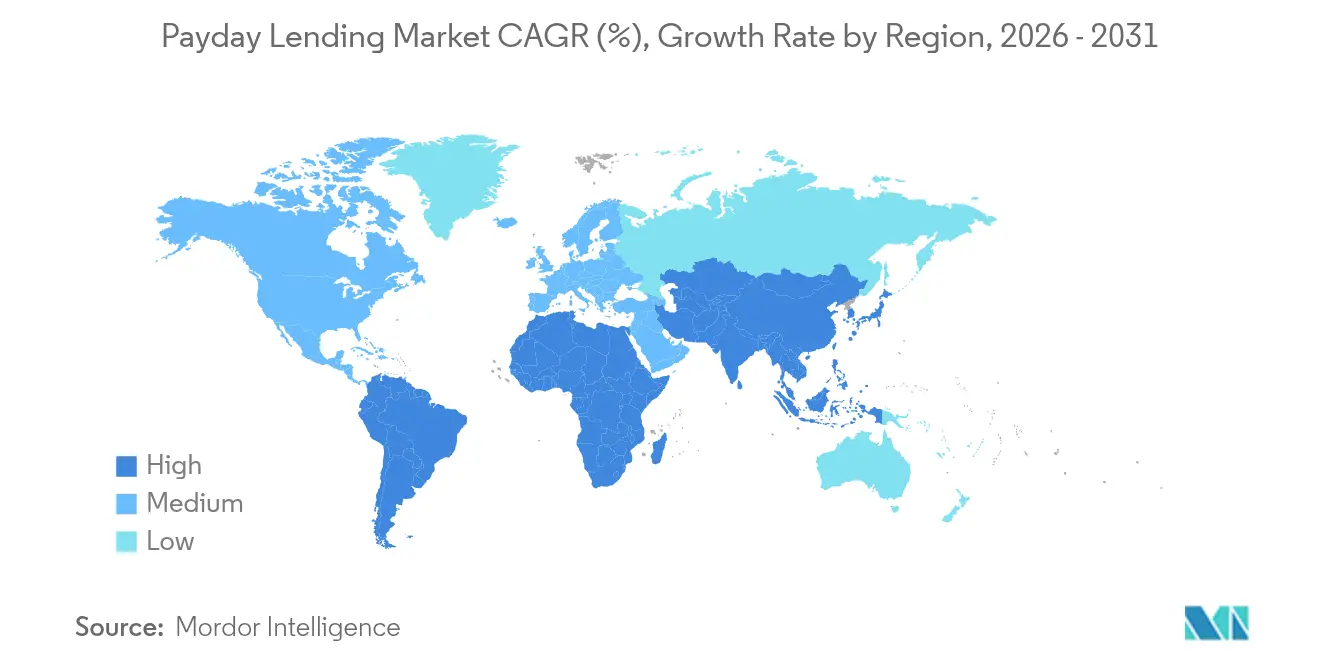

- Par géographie, l'Amérique du Nord détenait 41,60 % du marché du prêt sur salaire en 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du prêt sur salaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage aux plateformes de prêt en ligne et mobile | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Revenus des ménages volatils stimulant la demande de crédit de faible montant | +1.2% | Mondial, plus élevé dans les économies émergentes | Court terme (≤ 2 ans) |

| Déréglementation dans certains États américains relevant les plafonds de montant de prêt | +0.8% | États-Unis | Moyen terme (2-4 ans) |

| Souscription par données alternatives basée sur la banque ouverte | +1.1% | Europe et Amérique du Nord, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Partenariats d'accès aux salaires acquis intégrés par les employeurs | +0.9% | Amérique du Nord et Europe, émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des modèles de service hybrides/omnicanaux | +0.7% | Mondial, plus fort chez les prêteurs multi-agences | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage aux plateformes de prêt en ligne et mobile

Les canaux mobiles et web redéfinissent la manière dont le crédit est initié, financé et géré. Les consommateurs privilégient un délai de traitement des demandes mesuré en minutes, et les prêteurs qui intègrent la biométrie et les données de paie en temps réel peuvent réduire leurs charges d'exploitation jusqu'à 50 % tout en diminuant les pertes liées à la fraude. Ces gains d'efficacité permettent aux prestataires de proposer des frais légèrement inférieurs sans éroder leurs marges, même si les régulateurs scrutent les biais algorithmiques [1]Bureau de protection financière des consommateurs, « Règle relative aux prêts sur salaire, aux titres de véhicules et à certains prêts à tempérament à coût élevé – Orientations de supervision », consumerfinance.gov.

Revenus des ménages volatils stimulant la demande de crédit de faible montant

Les travailleurs de l'économie à la demande et les employés à temps partiel rencontrent fréquemment des déficits de liquidités en milieu de mois. La Réserve fédérale a enregistré 1,4 milliard USD d'encours de prêts de faible montant à fin 2023, avec un solde médian de 507 USD et 70 % des emprunteurs classés en sous-prime. Les événements météorologiques extrêmes ajoutent une dimension de risque climatique à la souscription, car les taux de remboursement baissent lorsque les factures de services publics et les frais médicaux augmentent.

Déréglementation dans certains États américains relevant les plafonds de montant de prêt

Plusieurs juridictions américaines ont relevé ou indexé les plafonds de capital, permettant aux prêteurs d'émettre des avances allant jusqu'à 1 200 USD pour des durées pouvant atteindre 180 jours, bien qu'à des taux annuels effectifs globaux à trois chiffres, selon le Bureau du commissaire au crédit à la consommation du Texas [2]Bureau du commissaire au crédit à la consommation du Texas, « Rapport annuel 2024 des entreprises d'accès au crédit du Texas », occc.texas.gov. La position du CFPB de mars 2025 visant à déprioritiser l'application des règles pour les banques accordant ≤ 2 500 prêts annuels offre aux établissements communautaires la possibilité de tester des produits à montant plus élevé sans s'exposer au contrôle fédéral.

Souscription par données alternatives basée sur la banque ouverte

Les cadres d'interface de programmation d'applications permettent aux prêteurs d'ingérer des données de flux de trésorerie, de paiements de services publics et de dossiers d'emploi, élargissant l'éligibilité des emprunteurs à faible historique de crédit tout en maintenant la performance du portefeuille. La Banque des règlements internationaux rapporte que les intermédiaires non bancaires détenaient 47,2 % des actifs financiers mondiaux en 2022, soulignant l'importance systémique de modèles de risque robustes et technologiquement avancés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement des plafonds de taux annuel effectif global et législation sur la trajectoire de réduction des taux | −1.2% | Europe et certains États américains | Moyen terme (2-4 ans) |

| Préférence croissante pour les produits d'achat immédiat paiement différé et les produits de salaire sans découvert | −0.9% | Amérique du Nord et Europe, en croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle accru des biais algorithmiques par les régulateurs | −0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Désinvestissement motivé par les critères ESG des prêteurs à coût élevé | −0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des plafonds de taux annuel effectif global et législation sur la trajectoire de réduction des taux

Les réformes canadiennes de janvier 2025 ont réduit les frais de prêt sur salaire à 14 % du capital et abaissé le plafond du taux d'intérêt criminel à 35 % de taux annuel effectif global, incitant les prestataires à recalibrer leurs modèles de revenus. Quarante-cinq États américains appliquent également des plafonds, beaucoup ciblant 36 % de taux annuel effectif global, ce qui pousse les opérateurs à coût élevé à se repositionner vers des produits à tempérament ou d'accès aux salaires acquis.

Préférence croissante pour les produits d'achat immédiat paiement différé et les produits de salaire sans découvert

Les plans à tempérament sans intérêt proposés par les détaillants et les avances sur salaires acquis intégrées aux entreprises de technologie financière concurrencent désormais le même emprunteur contraint en liquidités. Le CFPB a précisé en 2024 que les avances sur salaires relèvent des obligations de divulgation de la loi sur la vérité dans les prêts, tandis que le Trésor britannique prévoit d'imposer des vérifications de solvabilité aux entreprises d'achat immédiat paiement différé d'ici 2026. Ces évolutions réduisent le volume adressable pour le marché du prêt sur salaire et accélèrent les cycles d'innovation parmi les acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prêt : les plateformes numériques dominent la trajectoire de croissance

Les avances en ligne représentaient 57,60 % du marché du prêt sur salaire en 2025, la commodité, la confidentialité et le décaissement 24 heures sur 24 l'emportant sur le trafic en agence. Les canaux hybrides devraient afficher un CAGR de 12,05 % car les prêteurs associent des agents conversationnels à des options de retrait en agence pour les utilisateurs qui valorisent la vérification en face à face. Les régulateurs considèrent les modèles omnicanaux comme plus faciles à superviser que les points de vente en espèces uniquement, ce qui pourrait soutenir une croissance durable.

Les prêts en agence attirent encore les emprunteurs plus âgés ou ruraux, mais font face à des charges de loyer et de conformité croissantes. La consolidation des réseaux a vu le nombre d'agences en Illinois diminuer durant 2021-2024, les opérateurs quittant les codes postaux à faible marge. Néanmoins, le regroupement stratégique persiste dans les quartiers à revenus plus faibles où la densité des agences bancaires est faible.

Par groupe d'âge : les emprunteurs plus jeunes dynamisent l'élan du marché

Les emprunteurs âgés de 25 à 34 ans détenaient 29,55 % du marché du prêt sur salaire en 2025, reflétant les charges de prêts étudiants et les déficits de trésorerie liés aux salaires de début de carrière. La cohorte des 18-24 ans est sur une trajectoire de CAGR de 11,1 %, portée par des dossiers de crédit insuffisants qui bloquent l'accès aux cartes. Les prêteurs mettent donc l'accent sur les modules d'éducation intégrés aux applications pour réduire les défauts et les préoccupations des régulateurs concernant les pièges à l'endettement des jeunes.

Les segments d'âge moyen utilisent le crédit sur salaire de manière épisodique pour des factures médicales ou de réparation automobile, tandis que la tranche des 55 ans et plus affiche une adoption modeste liée aux insuffisances de revenus de retraite. Les enquêtes de la Société fédérale d'assurance des dépôts confirment que 34 % des 18-34 ans ont utilisé des produits à coût élevé au cours des cinq dernières années, soulignant les perspectives de croissance soutenues pour les offres adaptées à l'âge.

Par situation matrimoniale : les emprunteurs célibataires font face à des vulnérabilités financières spécifiques

Les adultes célibataires représentaient 47,00 % du nombre total de prêts en 2025 et progresseront à un CAGR de 9,55 % car les ménages à revenu unique manquent de filets de sécurité partagés. Les prêteurs calibrent des montants plus faibles et des structures de renouvellement flexibles pour limiter les impayés. Les recherches montrent également une forte proportion de mères célibataires parmi les utilisateurs récurrents, ce qui oriente la conception des produits vers des variantes à tempérament avec des frais transparents.

Les emprunteurs mariés constituent le deuxième groupe le plus important, comblant souvent des dépenses de services publics ou de garde d'enfants jusqu'au versement du salaire. Les consommateurs divorcés et veufs forment un segment de niche sensible aux factures judiciaires ou médicales ; des compléments de conseil personnalisés améliorent la fidélisation dans cette cohorte.

Par canal de distribution : l'innovation mobile redéfinit les modes d'accès

Les sites web de prêteurs directs ont assuré 60,10 % des décaissements en 2025, les emprunteurs préférant traiter directement avec le financeur plutôt qu'avec des courtiers. Le segment des applications mobiles devrait toutefois progresser de 15,1 % par an à mesure que l'adoption des smartphones atteint la saturation. Les rappels par notification push et la connexion biométrique améliorent la discipline de remboursement, réduisant les ratios de pertes pour les prêteurs axés sur les applications.

Les places de marché agrégateurs aident encore les utilisateurs à comparer les taux, mais font face à une compression des marges à mesure que les marques directes renforcent leur référencement naturel et leurs programmes partenaires. Les agences physiques conservent leur pertinence pour les services de retrait d'espèces et d'encaissement de chèques, bien que leur part continuera de diminuer à mesure que les identités numériques gagnent l'acceptation réglementaire.

Analyse géographique

L'Amérique du Nord contrôlait 41,60 % du marché du prêt sur salaire en 2025 dans un contexte de réglementation étatique hétérogène allant du taux annuel effectif global autorisé de 662 % au Texas à des interdictions totales dans 18 juridictions. La posture d'application actuelle du CFPB offre aux petites banques une marge de manœuvre pour tester des offres de crédit sous-prime, mais les prochaines élections fédérales pourraient inverser cette position, injectant un risque politique dans les prévisions des prêteurs.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,95 % jusqu'en 2031. L'interface de paiement unifiée de l'Inde et les écosystèmes de super-applications de la Chine permettent une vérification instantanée des flux de trésorerie, permettant une tarification basée sur le risque à grande échelle. Les bacs à sable réglementaires en Indonésie et aux Philippines accélèrent davantage la pénétration des entreprises de technologie financière, offrant un potentiel de hausse exceptionnel pour les prêteurs numériques transfrontaliers.

L'Europe présente un tableau contrasté. La répression au Royaume-Uni a réduit le nombre d'opérateurs locaux de plus de 80 % entre 2019 et 2024, conduisant à un marché où les plafonds de prix et les régimes d'indemnisation dominent le dialogue stratégique. Pendant ce temps, les économies d'Europe de l'Est affichent une croissance à deux chiffres car le crédit bancaire traditionnel reste insuffisamment desservi. La directive européenne sur le crédit à la consommation de 2023 étend des tests stricts de solvabilité aux prêts de faible valeur, signalant de futures escalades des coûts de conformité dans l'ensemble du bloc.

Paysage concurrentiel

Le marché du prêt sur salaire présente une fragmentation modérée. Enova International a porté son portefeuille en ligne à près de 4 milliards USD en 2024 et a augmenté ses revenus de 26 % en exploitant des moteurs d'apprentissage automatique qui actualisent les cartes de score quotidiennement. Cash America et Check Into Cash suivent avec des empreintes omnicanales mais s'efforcent de numériser les entonnoirs d'origination.

Les challengers de la technologie financière tels que Dave et Brigit intègrent des options d'avance sur salaire dans des applications de gestion budgétaire, érodant les flux de premiers emprunteurs traditionnellement orientés vers les agences de prêt sur salaire. Les banques s'associent à des prestataires de prêt sur salaire en marque blanche pour monétiser les données des comptes courants, bien que la Société fédérale d'assurance des dépôts avertisse que les modèles basés sur les « pourboires » camouflent souvent des taux annuels effectifs globaux dépassant 300 %. L'appétit pour les fusions-acquisitions reste élevé, les consolidateurs de financement spécialisé anticipant une hausse des marges grâce aux baisses de taux de la Réserve fédérale attendues plus tard en 2025.

Leaders du secteur du prêt sur salaire

Enova International, Inc.

Advance America, Cash Advance Centers, Inc. (Grupo Elektra)

MoneyMart Financial Services (DFC Global Corp.)

Community Choice Financial, Inc.

Speedy Cash

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ready Payday Loans a introduit un formulaire de soumission en ligne simplifié pour accélérer le financement le jour même pour les emprunteurs ayant un mauvais crédit.

- Juin 2025 : La Banque d'épargne populaire a lancé le prêt sur salaire POSB, un dispositif entièrement automatisé offrant une durée flexible et une approbation en temps réel.

- Mars 2025 : Le CFPB a confirmé qu'il ne priorisera pas l'application de la disposition de divulgation des paiements pour les prêteurs accordant ≤ 2 500 prêts de faible montant annuels.

- Janvier 2025 : Le Code criminel révisé du Canada a plafonné les frais de prêt sur salaire à 14 % de l'avance et abaissé le plafond du taux annuel effectif global criminel à 35 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché du prêt sur salaire comme la valeur annuelle totale des prêts à la consommation à court terme et à faible capital, généralement inférieurs à 1 500 USD, qui doivent être remboursés à partir du prochain chèque de paie ou du prochain versement de prestations de l'emprunteur. Elle regroupe les variantes à paiement unique et à tempérament émises via des agences, des sites web de prêteurs directs, des portails de courtiers et des applications mobiles, à condition que le prêt comporte un coût du crédit qui dépasse matériellement les taux annuels effectifs globaux des prêts personnels courants (> 36 %). Selon Mordor Intelligence, ce marché vaut 41,12 milliards USD en 2025 et devrait atteindre 51,68 milliards USD d'ici 2030.

Exclusion du périmètre : les avances sur salaires acquis, les avances de trésorerie sur carte de crédit, les versements d'achat immédiat paiement différé et les transactions de prêt sur gage sont exclus afin de maintenir le modèle centré sur les produits de prêt sur salaire réglementés uniquement.

Aperçu de la segmentation

- Par type de prêt

- Prêts sur salaire en agence

- Prêts sur salaire en ligne

- Prêts sur salaire hybrides / omnicanaux

- Par groupe d'âge

- 18 - 24 ans

- 25 - 34 ans

- 35 - 44 ans

- 45 - 54 ans

- 55 ans et plus

- Par situation matrimoniale

- Célibataire

- Marié

- Autres

- Par canal de distribution

- Sites web de prêteurs directs

- Plateformes de marché / courtiers

- Applications mobiles

- Agences physiques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de prêt sur salaire, des responsables d'agences, des agrégateurs de technologie financière, des défenseurs des droits des consommateurs et des régulateurs étatiques en Amérique du Nord, en Europe, en Asie-Pacifique et en Afrique. Ces échanges ont permis de clarifier la saisonnalité typique des volumes de prêts, les entonnoirs de conversion en ligne, les ratios de défaut et l'impact pratique des plafonds de taux annuel effectif global, que nous avons utilisés pour affiner les hypothèses du modèle.

Recherche documentaire

Nous avons compilé des bases de référence macroéconomiques et réglementaires à partir de sources publiques de premier rang telles que les dépôts de règles du CFPB, les enquêtes auprès des ménages de la Société fédérale d'assurance des dépôts, l'ensemble de données sur le crédit à coût élevé de l'Autorité de conduite financière du Royaume-Uni et les tableaux de financement à la consommation d'Eurostat, puis nous avons superposé les comptages d'agences des associations professionnelles et les divulgations de frais au niveau étatique. Les rapports annuels 10-K des entreprises, les transcriptions d'appels auprès de la Commission des valeurs mobilières des États-Unis et les approbations de principe publiées par les banques centrales ont fourni des indicateurs opérationnels des prêteurs. Les extractions propriétaires de D&B Hoovers et Dow Jones Factiva nous ont aidés à vérifier les répartitions de revenus et les empreintes d'agences. Les sources citées ci-dessus illustrent, sans épuiser, la littérature plus large que nos analystes ont examinée.

Dimensionnement du marché et prévisions

Nous appliquons un modèle descendant qui met à l'échelle les volumes d'origination de prêts déclarés à partir des dépôts de supervision et des taux de pénétration des enquêtes auprès des ménages ; ces totaux sont ensuite recoupés avec des données de montant moyen de prêt × fréquence échantillonnées issues d'entretiens avec des prêteurs. Les principaux moteurs, la part des ménages non bancarisés, la volatilité du salaire réel médian, les plafonds réglementaires de taux annuel effectif global, la composition des canaux en ligne et le rendement des frais ajusté aux défauts, alimentent une régression multivariée qui projette la demande. Les cumuls de revenus ascendants d'un panel de 25 grands prêteurs servent de test de vraisemblance, et les écarts sont réconciliés lorsque les variances dépassent trois pour cent.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses automatisées des variances, d'une révision par les pairs des analystes seniors et d'une validation de conformité. Nous actualisons tous les douze mois ou plus tôt si des changements réglementaires, des fusions-acquisitions ou des chocs macroéconomiques font évoluer un indicateur avancé de ± 10 %. Avant la publication, un analyste réexécute les données du dernier trimestre pour s'assurer que les clients reçoivent une vue actualisée.

Pourquoi la base de référence du prêt sur salaire de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes métriques de valeur, géographies et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les totaux reflètent le capital brut du prêt (notre choix) ou uniquement les revenus de frais des prêteurs, l'inclusion des canaux hybrides en ligne vers agence, le traitement des applications d'espèces informelles entre pairs et le calendrier de conversion des devises. De nombreuses études étendent ou réduisent également la couverture des marchés qui appliquent des plafonds de taux annuel effectif global de 36 %, ce qui déplace matériellement l'aiguille.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 41,12 milliards USD (2025) | ||

| 35,47 milliards USD (2024) | Consultance mondiale A | Omet les marchés émergents et les prêteurs de plateformes de travail à la demande, convertit aux taux de change fixes de 2023 |

| 5,06 milliards USD (2022) | Journal professionnel B | Ne comptabilise que les revenus de frais des prêteurs, se concentre sur les prêts en agence, année de base plus ancienne |

Ces contrastes montrent que le périmètre rigoureux de Mordor, les doubles boucles de validation et l'actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente, ancrée dans des variables clairement traçables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du prêt sur salaire ?

Le marché s'élève à 43,02 milliards USD en 2026 et devrait atteindre 53,89 milliards USD d'ici 2031, ce qui correspond à un CAGR de 4,61 %.

Quel type de prêt détient la plus grande part du marché du prêt sur salaire ?

Les prêts sur salaire en ligne ont dominé avec 57,60 % de la part du marché du prêt sur salaire en 2025, reflétant la préférence des consommateurs pour la commodité numérique.

Quel groupe d'âge connaît la croissance la plus rapide dans l'utilisation du prêt sur salaire ?

Les emprunteurs âgés de 18 à 24 ans devraient croître à un CAGR de 11,1 % entre 2026 et 2031 en raison d'un historique de crédit limité et de la hausse du coût de la vie.

Comment les nouvelles réglementations affectent-elles les prêteurs sur salaire en Amérique du Nord ?

Les plafonds de taux d'intérêt canadiens de 2025 et la position d'application sélective du CFPB aux États-Unis poussent les prêteurs à adapter leurs stratégies de tarification et de conformité tout en créant des opportunités pour les petits prêteurs communautaires.

Pourquoi les applications mobiles sont-elles essentielles pour la croissance future ?

Les applications mobiles devraient se développer à un CAGR de 15,1 % jusqu'en 2031 car elles permettent une prise de décision de crédit en temps réel, réduisent les coûts d'acquisition des clients et s'alignent sur les habitudes centrées sur les smartphones des consommateurs.

Quelles stratégies concurrentielles les entreprises leaders utilisent-elles ?

Les leaders du marché comme Enova International déploient une souscription par intelligence artificielle, investissent dans la distribution omnicanale et poursuivent des acquisitions pour développer leurs portefeuilles et diversifier les risques.

Dernière mise à jour de la page le: