Tamanho e Quota do Mercado de Biometria de Veia Palmar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

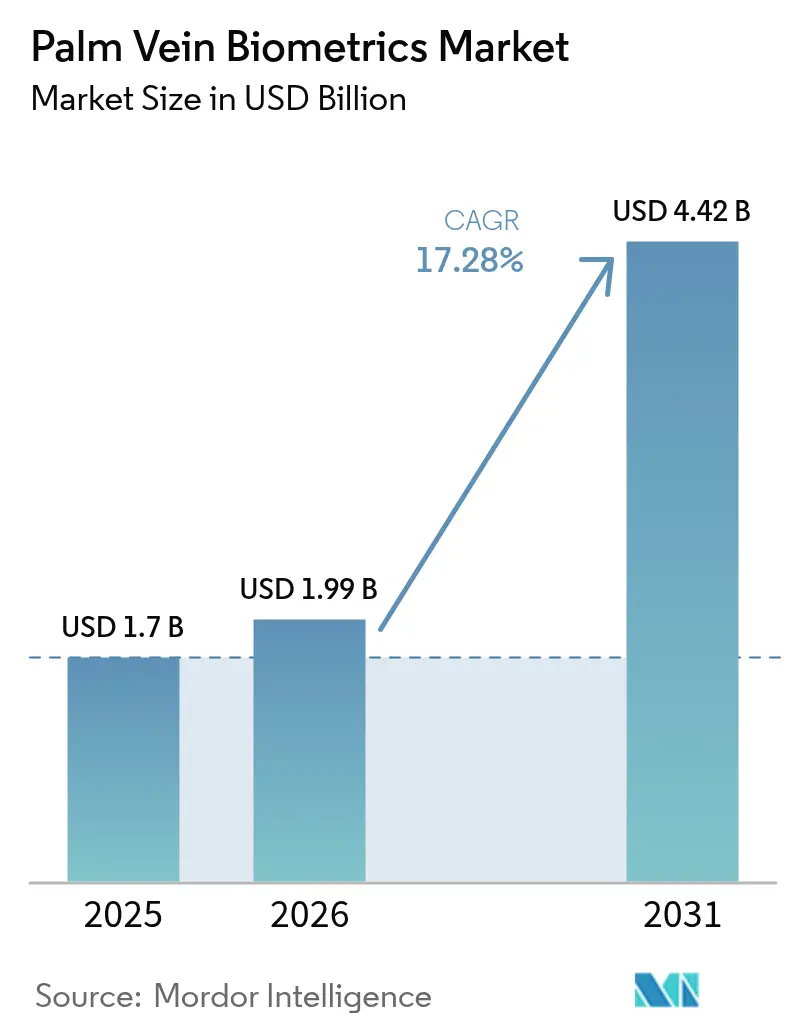

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biometria de Veia Palmar por Mordor Intelligence

O tamanho do mercado de biometria de veia palmar deverá crescer de USD 1,7 mil milhões em 2025 para USD 1,99 mil milhões em 2026, com previsão de atingir USD 4,42 mil milhões até 2031 a uma CAGR de 17,28% no período 2026-2031. A procura está a acelerar à medida que bancos, hospitais e agências governamentais migram de cartões e PINs para leitores de imagem vascular higiénicos e resistentes a falsificações. Grandes retalhistas e restaurantes de serviço rápido tratam agora as leituras de palma como facilitadores de fidelização que ligam os compradores a cartões de pagamento armazenados e históricos de compras em menos de um segundo, enquanto os sistemas de saúde adotam esta modalidade para erradicar o contacto com superfícies partilhadas e registos médicos duplicados. Os modelos de subscrição nativos da nuvem estão a reduzir os custos de capital para as pequenas empresas, e os regulamentos que elevam os identificadores biométricos ao estatuto de «dados pessoais sensíveis» estão a levar as empresas a adotar arquiteturas de proteção de modelos que favorecem o armazenamento no dispositivo ou em nuvem soberana.

Principais Conclusões do Relatório

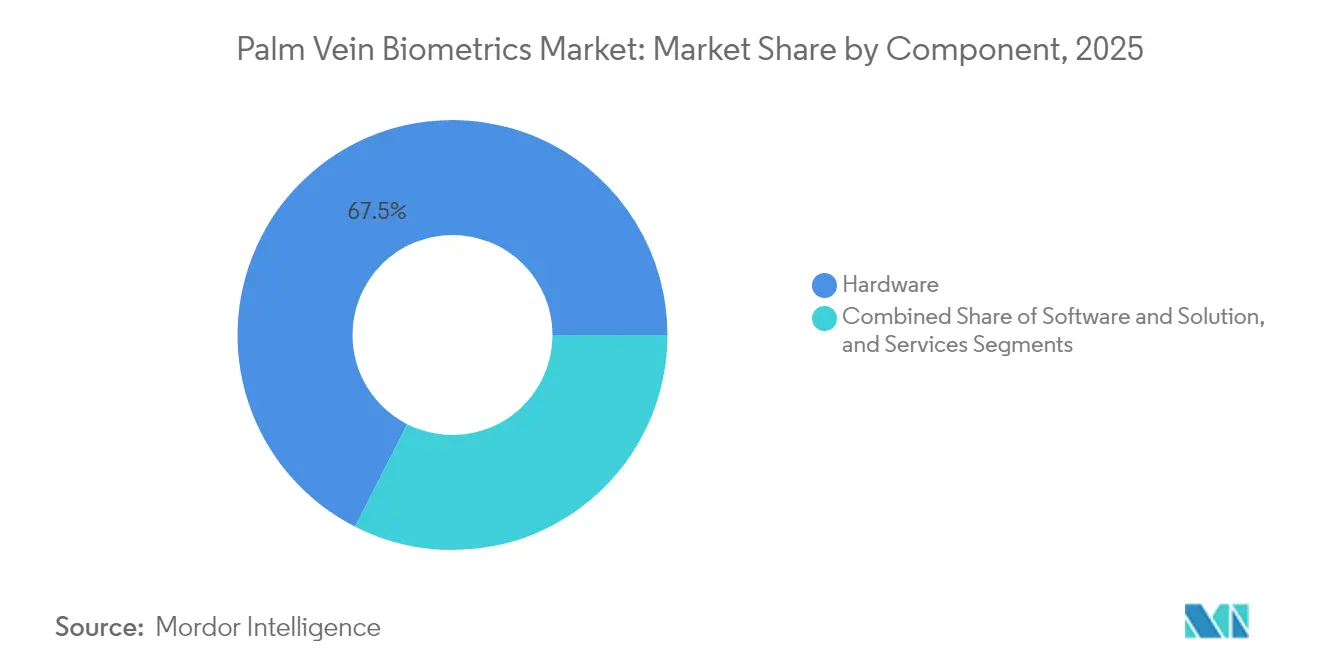

- Por componente, o hardware representou 67,52% das receitas em 2025; os serviços estão a expandir-se mais rapidamente a uma CAGR de 18,77% até 2031.

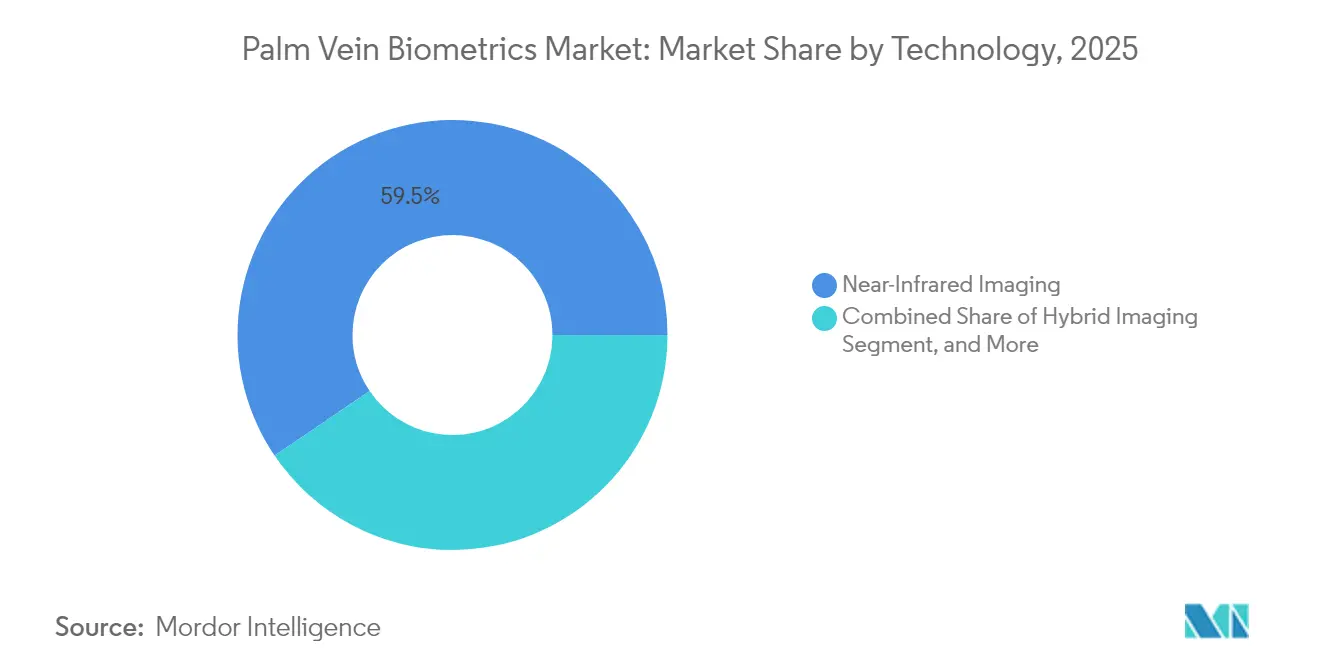

- Por tecnologia, a imagem por infravermelho próximo detinha 59,48% de quota de mercado em 2025, enquanto a imagem híbrida está prevista para uma CAGR de 18,31%.

- Por utilizador final, as instituições bancárias captaram 35,12% das receitas em 2025, enquanto se espera que as agências governamentais cresçam a uma CAGR de 19,88% até 2031.

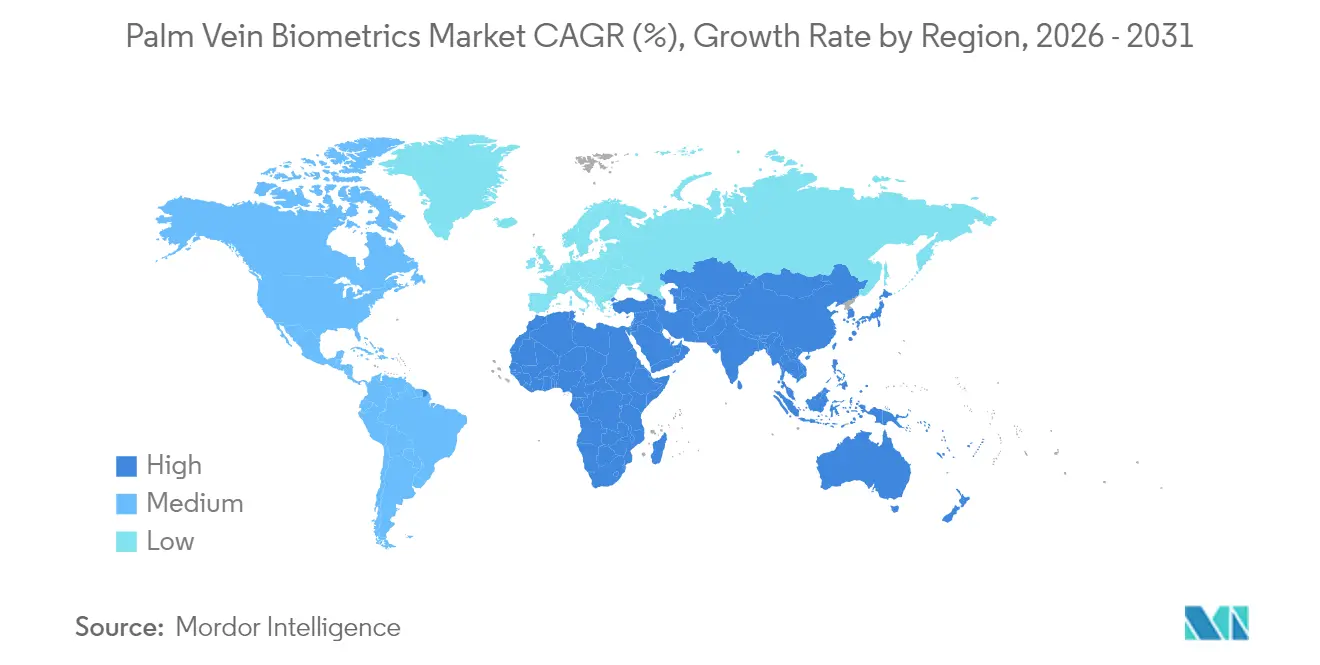

- Por geografia, a América do Norte liderou com uma quota de mercado de biometria de veia palmar de 39,78% em 2025, enquanto a Ásia-Pacífico avança a uma CAGR de 17,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Biometria de Veia Palmar

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção Crescente de Autenticação Sem Contacto no Setor BFSI | +3.50% | Global, com adoção antecipada na América do Norte, nos Emirados Árabes Unidos e no Japão | Médio prazo (2 a 4 anos) |

| Regulamentações Rigorosas de Privacidade de Dados que Impõem Melhorias Biométricas | +3.00% | UE (RGPD), China (PIPL), Índia (DPDPA), Brasil (LGPD) | Longo prazo (≥ 4 anos) |

| Procura Pós-Pandemia de Identificação Higiénica de Doentes Sem Toque na Área da Saúde | +2.80% | Sistemas de saúde da América do Norte e da UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Modelos de SaaS de Identificação Palmar Baseados na Nuvem que Reduzem o Custo Total de Propriedade para PMEs | +2.50% | Global, particularmente em mercados com elevada densidade de PMEs no Sudeste Asiático e na América Latina | Médio prazo (2 a 4 anos) |

| Registo Remoto Habilitado por Smartphone que Desbloqueia a Aquisição Descentralizada de Utilizadores | +2.00% | América do Norte, Europa Ocidental, APAC urbana | Curto prazo (≤ 2 anos) |

| Deslocalização de Proximidade da Produção de Sensores Impulsionada por Tarifas que Reduz o Risco da Cadeia de Abastecimento | +1.50% | Centros industriais da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Autenticação Sem Contacto no Setor BFSI

Os bancos estão a incorporar leituras de palma diretamente nos terminais de ponto de venda para atingir tempos de transação inferiores a um segundo e eliminar a fraude com cartão físico. O piloto do J.P. Morgan em estádios concluiu cada pagamento em menos de um segundo durante o Grande Prémio de Fórmula 1 de Miami de 2024. A Mastercard lançou o pagamento por palma nas lojas Tienda Inglesa do Uruguai em junho de 2024, o seu primeiro lançamento de pagamento por palma num programa que até então se baseava em reconhecimento facial.[1]Bianca Gonzalez, "J.P. Morgan plans biometric payments rollout with PopID in 2025," BiometricUpdate, biometricupdate.com Os processadores de cooperativas de crédito dos EUA PSCU e Co-op Solutions permitiram que 4.000 emitentes adicionassem o pagamento por palma em abril de 2024, com prazos de implementação de oito semanas.[2]Melissa Pollock, "PSCU/Co-op Solutions' Integration with Amazon One Enables Pay-by-Palm for Cardholders," creditunions.com Os reguladores dos Emirados Árabes Unidos pretendem tornar o Palm ID a credencial de referência regional para o metro e caixas multibanco até 2026. A mudança do setor financeiro enquadra a autenticação por palma como um ativo de personalização orientado para a fidelização, e não como uma ferramenta restrita de controlo de fraude.

Regulamentações Rigorosas de Privacidade de Dados que Impõem Melhorias Biométricas

O RGPD da UE, a PIPL da China e a DPDPA da Índia classificam os modelos vasculares como dados sensíveis que requerem consentimento explícito, minimização de dados e, nos casos em que ocorrem transferências transfronteiriças, medidas de encriptação suplementares. O acórdão Schrems II invalidou o Escudo de Privacidade UE-EUA, obrigando as empresas europeias a adotar armazenamento local ou em nuvem soberana. A PIPL da China impõe avaliações de segurança pela Administração do Ciberespaço da China para transferências que envolvam mais de 1 milhão de titulares de dados. A norma ISO/IEC TS 22604:2024 fornece agora às empresas um plano de proteção de modelos e incentiva a migração para correspondência encriptada no dispositivo, um modelo que o Amazon One segue ao armazenar assinaturas num domínio AWS soberano em vez de no próprio leitor. A pressão de conformidade, portanto, acelera a migração de sistemas de palavra-passe para biometria com proteção criptográfica.

Procura Pós-Pandemia de Identificação Higiénica de Doentes Sem Toque na Área da Saúde

Os hospitais estão a remover os leitores de impressão digital partilhados. O NYU Langone Health, o BayCare Health System e o Hospital da Universidade de Tóquio mudaram todos para leitores de veia palmar que autenticam através de luvas e ligaduras, reduzindo os registos duplicados e o risco de infeção. A NEC demonstrou autenticação mesmo quando um terço do rosto de um doente está coberto por ligaduras, uma descoberta revolucionária para enfermarias de queimados e oncologia onde as modalidades sem contacto são essenciais.[3]Melissa Pollock, "PSCU/Co-op Solutions' Integration with Amazon One Enables Pay-by-Palm for Cardholders," creditunions.com As penalizações do Medicare dos EUA associadas a reinternamentos evitáveis conferem urgência financeira à correspondência de doentes sem erros, impulsionando ainda mais a adoção.

Modelos de SaaS de Identificação Palmar Baseados na Nuvem que Reduzem o Custo Total de Propriedade para PMEs

O PalmAI Service da Tencent, o Amazon One Enterprise e o TBS BIOMANAGER CLOUD disponibilizam pacotes de subscrição que incluem armazenamento, atualizações de algoritmos e manutenção remota. Um escritório com 50 colaboradores pode substituir os leitores de crachá por menos de USD 200 por mês em vez de USD 15.000 de custo inicial. A plataforma SAKULaLa da Hitachi programa atualizações de funcionalidades por via aérea, adicionando reconhecimento facial no ano fiscal de 2025 sem substituição de hardware. Os modelos de SaaS democratizam assim a tecnologia para retalhistas e clínicas sensíveis aos custos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados Custos Iniciais de Hardware e Integração | -2.50% | Global, particularmente acentuado em mercados sensíveis ao custo (Sudeste Asiático, América Latina, África) | Curto prazo (≤ 2 anos) |

| Normas de Interoperabilidade Limitadas entre Fornecedores | -2.00% | Global, mais grave nas aquisições governamentais que exigem redundância multifornecedor | Médio prazo (2 a 4 anos) |

| Escrutínio Crescente do Armazenamento Biométrico na Nuvem pelas Leis de Soberania de Dados | -1.50% | China, Índia, UE, Rússia, Brasil (mercados com mandatos rigorosos de localização) | Longo prazo (≥ 4 anos) |

| Problemas de Latência de Escalabilidade em Grandes Bases de Dados de Modelos de Veia | -1.20% | Programas de identificação nacional e sistemas de trânsito de megacidades (China, Índia, Indonésia) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Iniciais de Hardware e Integração

As matrizes de sensores de infravermelho próximo custam três a cinco vezes mais do que os leitores de impressão digital de uso comum. O terminal P105 da Qualcomm e da Telpo integra câmaras RGB + IR duais mais ótica de deteção de vivacidade, posicionando-o como um dispositivo premium que os pequenos retalhistas têm de justificar através de poupanças em fraude. A integração acrescenta entre USD 5.000 e USD 20.000 em serviços profissionais quando os sistemas legados não dispõem de controladores vasculares, excluindo os comerciantes de margens reduzidas nos mercados emergentes.

Normas de Interoperabilidade Limitadas entre Fornecedores

A IEEE 2410-2021 e a ISO/IEC 19794-9:2011 definem formatos de ficheiro, mas não compatibilidade algorítmica, pelo que um utilizador registado num leitor Fujitsu PalmSecure não pode autenticar-se em hardware da Hitachi sem novo registo. A Tecnologia Avançada de Reconhecimento da Segurança Interna dos EUA atrasou projetos de palma porque as regras federais exigem pelo menos dois fornecedores qualificados. A falta de harmonização entre fornecedores das pontuações de deteção de vivacidade também atrasa as aquisições em aeroportos e fronteiras que dependem de redundância multifornecedor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Hardware Domina, Serviços Aceleram

O hardware captou 67,52% da quota de mercado de biometria de veia palmar em 2025, uma vez que cada ponto de autenticação necessita de um leitor dedicado. Hospitais, aeroportos e estádios implementam centenas de unidades, mantendo as receitas de hardware proporcionais à sua presença. Os serviços, no entanto, registarão uma CAGR de 18,77%, refletindo a manutenção de bases de dados de modelos, o reajuste de algoritmos e as auditorias de conformidade. O trabalho de integração da Digital Sense para o lançamento do checkout da Mastercard no Uruguai demonstra como o middleware faz a ponte entre os leitores de palma e os softwares de PDV legados. As plataformas de nuvem deslocam o valor para subscrições recorrentes, mas os leitores continuam a ser indispensáveis para portões de alto fluxo, garantindo que o hardware se mantenha acima de 50% das receitas até 2031.

As royalties de software também estão a aumentar. Os fornecedores licenciam motores de correspondência com base em taxas por dispositivo, e os mandatos de deteção de ataques de apresentação da norma ISO/IEC 30107-3:2023 garantem atualizações constantes de firmware. Os prestadores de serviços geridos prosperam porque os pequenos retalhistas não dispõem de pessoal treinado para resolver falhas de rejeição ou realizar avaliações de impacto na privacidade. Mesmo com SaaS, as empresas pagam mensalmente pela revisão de registos, rotação de chaves de encriptação e alojamento em nuvem soberana onde se aplicam leis de localização de dados, assegurando o crescimento dos serviços.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tecnologia: A Imagem Híbrida Ganha Quota

A imagem por infravermelho próximo detinha 59,48% de quota de mercado em 2025 graças à precisão comprovada em diferentes tons de pele e condições de iluminação, exemplificada pelas implementações do Fujitsu PalmSecure em caixas multibanco japonesas há décadas. A imagem híbrida, que combina dados de IV, térmica e ótica, está prevista para uma CAGR de 18,31%, uma vez que os reguladores esperam agora verificações de vivacidade incorporadas. O sistema compacto de face mais íris da NEC de novembro de 2024 mostra captura multiespetral numa única câmara, reduzindo a dimensão dos dispositivos para quiosques e tablets. As camadas térmicas detetam o fluxo sanguíneo para neutralizar réplicas de silicone, tornando as configurações híbridas atrativas para o controlo de fronteiras.

A imagem ótica, embora menor, ganha momentum junto dos consumidores através dos smartphones. A aplicação móvel Amazon One de 2024 fotografa a palma sob luz visível e, em seguida, utiliza IA generativa para fazer corresponder a imagem com capturas de IV na loja. Os sensores de IV imprimíveis em substratos flexíveis, descritos nos roteiros da Nano Futures de 2024, poderão incorporar o reconhecimento de palma em dispositivos vestíveis mais tarde nesta década. O crescimento da imagem híbrida é, portanto, impulsionado tanto por mandatos de segurança como por fatores de forma emergentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Setor do Utilizador Final: As Agências Superam os Bancos

As instituições bancárias detinham 35,12% das receitas em 2025, mas espera-se que as agências governamentais cresçam mais rapidamente, com uma CAGR de 19,88%. Os processadores de cooperativas de crédito já adicionaram o pagamento por palma a 4.000 emitentes, mas os projetos de identificação soberana comportam registos de vários milhões de utilizadores. O Palm ID dos Emirados Árabes Unidos pretende associar viagens de metro e levantamentos em caixas multibanco até 2026, ilustrando uma tese de infraestrutura pública em que um único modelo de palma desbloqueia trânsito, pagamentos e portais de governo eletrónico. Escritórios corporativos, hotéis e universidades adotam subscrições do Amazon One Enterprise para eliminar os crachás vulneráveis a tailgating.

Análise Geográfica

A América do Norte detinha uma quota de mercado de biometria de veia palmar de 39,78% em 2025, sustentada pela implementação do Amazon One em 500 lojas Whole Foods e 150 locais de terceiros que registaram mais de 8 milhões de transações com uma taxa de repetição de 80%. Os consumidores dos EUA demonstram elevada aceitação biométrica, com a PYMNTS a reportar que 52% preferem a biometria às palavras-passe. O Canadá pilota pagamentos por palma em cadeias de supermercados, enquanto a Cidade do México explora a modalidade para torniquetes de metro. A região beneficia de regulamentações permissivas que se baseiam na divulgação em vez do consentimento explícito, reduzindo o atrito na implementação.

A Ásia-Pacífico é a geografia de crescimento mais rápido, registando uma CAGR de 17,62% até 2031. O SAKULaLa da Hitachi expandiu-se para mais de 100 locais em retalho e caminho de ferro, e o PalmAI Service da Tencent afirma ter 100 milhões de utilizadores no Expresso do Aeroporto de Pequim, na Universidade de Shenzhen e nas lojas 7-Eleven. A PIPL da China complica os fluxos de dados transfronteiriços, mas os volumes domésticos ultrapassam largamente os mercados ocidentais. A nova lei de dados da Índia permite transferências transfronteiriças, exceto para países numa lista negra, criando oportunidade para fornecedores de SaaS em nuvem, embora os reguladores setoriais possam emitir regras mais rigorosas para as áreas financeira ou de saúde. A Coreia do Sul, a Austrália e Singapura realizam pilotos em bancos e hospitais, enquanto a Indonésia estuda as leituras de palma para a sua atualização de identificação nacional de 270 milhões de cidadãos.

A Europa fica atrás devido às restrições do RGPD; os dados biométricos enquadram-se nas proteções de categoria especial do Artigo 9.º, que exigem consentimento explícito. A Visa e a Feedzai constataram que 40% dos consumidores do Reino Unido estão dispostos a utilizar a biometria para operações bancárias, mas o acórdão Schrems II obriga os fornecedores de nuvem dos EUA a adotar centros de dados na UE, aumentando os custos. A França, a Alemanha e a Itália testam leitores de palma em hospitais e aeroportos, mas mantêm o armazenamento de modelos local. O Médio Oriente surge como um ponto brilhante: os Emirados Árabes Unidos visam uma infraestrutura de palma à escala nacional até 2026, e a AstraTech, sediada em Dubai, lançou o Palm Pay em 2024 para checkouts de retalho com pagamento por aproximação. A Arábia Saudita explora pilotos de controlo fronteiriço, sinalizando um impulso a nível do Golfo.

África e América do Sul permanecem incipientes. A LGPD do Brasil classifica os dados biométricos como sensíveis e exige cláusulas contratuais padrão para transferências, enquanto a África do Sul estuda a veia palmar para identificação de refugiados. As lacunas de financiamento e os custos de hardware restringem o volume, embora o piloto da Mastercard no Uruguai possa semear o interesse regional.

Cenário Competitivo

A concentração de mercado é moderada. Os incumbentes japoneses Fujitsu, Hitachi e NEC ancoram posições legadas em bancos e agências governamentais da APAC. A Fujitsu licencia o PalmSecure à Ingenico e à Fulcrum para as implementações da Mastercard na América Latina, monetizando a propriedade intelectual sem vendas diretas de hardware. A estratégia SAKULaLa da Hitachi agrega casos de utilização entre setores, de modo que um único registo paga, viaja e acumula pontos de fidelidade em mais de 100 locais, consolidando o bloqueio do ecossistema. A NEC impulsiona a fusão multimodal, condensando a captura de face e íris numa câmara que cabe em terminais de PDV.

Os desafiantes com prioridade para a nuvem Amazon, Tencent e Keyo aproveitam as aplicações de consumo para contornar os ciclos de vendas empresariais. O Amazon One afirma uma precisão de 99,9999%, embora a validação independente pelo NIST esteja pendente. A Keyo angariou USD 3,3 milhões em 2024 para adaptar o pagamento por palma a restaurantes de serviço rápido. Os vetores competitivos centram-se na velocidade inferior a um segundo, nas taxas de aceitação falsa abaixo de 0,01% e nas opções de nuvem soberana que satisfazem as regras de localização.

As oportunidades de espaço em branco encontram-se nos armários de substâncias controladas em cuidados de saúde, na autenticação da cadeia de abastecimento farmacêutica e no retalho de luxo, onde os elevados valores médios de transação justificam hardware premium. As lacunas de interoperabilidade persistem apesar da IEEE 2410-2021 e da ISO/IEC 19794-9:2011, permitindo que cada fornecedor utilize estruturas de modelos proprietárias como fossas. A corrida gira, portanto, em torno de quem consegue oferecer APIs abertas sem sacrificar o segredo algorítmico.

Líderes do Setor de Biometria de Veia Palmar

Fujitsu Limited

BioEnable Technologies Pvt Ltd

M2SYS Technology - KernellÓ Inc.

Mantra Softech Pvt Ltd

BioSec Group Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Janeiro de 2025: A Amazon concluiu a instalação dos leitores Amazon One em todas as lojas Whole Foods nos EUA, cobrindo mais de 500 localizações.

- Novembro de 2024: A NEC apresentou um sistema compacto de face mais íris que captura ambas as modalidades numa única câmara para terminais de pagamento, com disponibilidade prevista para 2026.

- Setembro de 2024: A Hitachi e a Tobu Railway alargaram o SAKULaLa a mais de 100 locais e irão adicionar a FamilyMart no ano fiscal de 2026.

- Setembro de 2024: O Amazon One Enterprise lançou um serviço de subscrição para escritórios, hotéis e campus para substituir os crachás.

Âmbito do Relatório Global do Mercado de Biometria de Veia Palmar

O Relatório do Mercado de Biometria de Veia Palmar é Segmentado por Componente (Hardware, Software e Solução, Serviços), Tecnologia (Imagem por Infravermelho Próximo, Imagem Óptica, Imagem Térmica, Imagem Híbrida), Aplicação (Saúde, Serviços Bancários e Financeiros, Governo e Defesa, Segurança Retalhista e Comercial, Outras Aplicações), Setor do Utilizador Final (Instituições Bancárias e Financeiras, Prestadores de Cuidados de Saúde, Agências Governamentais, Empresas Comerciais e Industriais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software e Solução |

| Serviços |

| Imagem por Infravermelho Próximo |

| Imagem Óptica |

| Imagem Térmica |

| Imagem Híbrida |

| Instituições Bancárias e Financeiras |

| Prestadores de Cuidados de Saúde |

| Agências Governamentais |

| Empresas Comerciais e Industriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia | |

| Médio Oriente | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Egito | |

| Resto de África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Componente | Hardware | |

| Software e Solução | ||

| Serviços | ||

| Por Tecnologia | Imagem por Infravermelho Próximo | |

| Imagem Óptica | ||

| Imagem Térmica | ||

| Imagem Híbrida | ||

| Por Setor do Utilizador Final | Instituições Bancárias e Financeiras | |

| Prestadores de Cuidados de Saúde | ||

| Agências Governamentais | ||

| Empresas Comerciais e Industriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia | ||

| Médio Oriente | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Resto de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Com que rapidez podem as leituras de palma processar um pagamento de retalho?

Os pilotos do J.P. Morgan e da Amazon mostram transações inferiores a um segundo, equiparando-se aos cartões de pagamento por aproximação e eliminando a fraude com cartão físico.

Quais são as regiões que estão a adotar a biometria de palma mais rapidamente?

A América do Norte lidera atualmente em leitores instalados, mas a Ásia-Pacífico está a registar o crescimento mais rápido, com uma CAGR de 17,62%, impulsionada pelo Japão e pela China.

Os modelos são armazenados na nuvem ou no dispositivo?

As soluções líderes encriptam os modelos em nuvens soberanas, embora os regulamentos estejam a impulsionar algumas implementações para a correspondência no dispositivo para dados sensíveis.

Que vantagem de segurança tem a veia palmar sobre as impressões digitais?

Os padrões de veia subdérmicos são invisíveis para as câmaras e permanecem intactos mesmo após lesões superficiais, tornando-os muito mais difíceis de falsificar com fotografias ou impressões latentes.

Os pequenos retalhistas podem custear a autenticação por palma?

Os modelos de SaaS baseados na nuvem permitem agora que uma empresa com 50 colaboradores subscreva por aproximadamente USD 200 por mês, evitando grandes investimentos iniciais em leitores.

Página atualizada pela última vez em: