Tamanho e Participação do Mercado de Petróleo e Gás do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 38.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.93% CAGR |

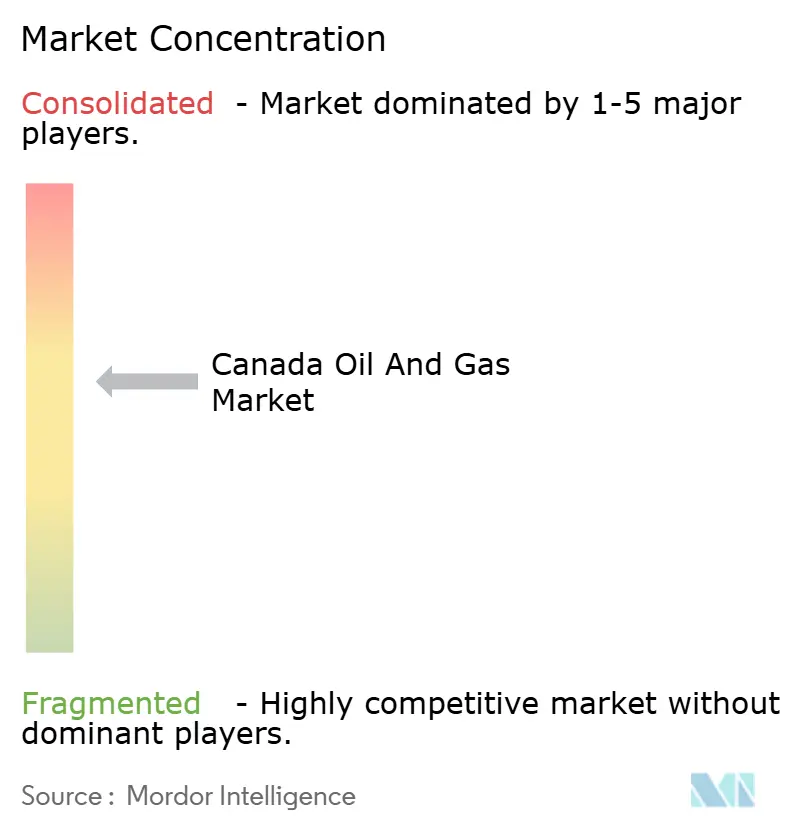

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás do Canadá pela Mordor Intelligence

O tamanho do Mercado de Petróleo e Gás do Canadá foi avaliado em USD 38,89 bilhões em 2025 e estima-se que cresça de USD 40,03 bilhões em 2026 para atingir USD 46,24 bilhões até 2031, a um CAGR de 2,93% durante o período de previsão (2026-2031).

O aumento da capacidade de oleodutos, a nova infraestrutura de exportação de GNL e o investimento constante em tecnologias de redução de carbono sustentam esse avanço, ajudando o mercado de petróleo e gás do Canadá a manter o momentum apesar da incerteza política. O aumento da produção das areias betuminosas, a conclusão do oleoduto Trans Mountain Expansion (TMX) e o início iminente das operações do LNG Canada ampliaram estruturalmente as rotas de exportação e melhoraram as realizações de preços. A disciplina de capital permanece rígida, mas os investimentos de 2024 aumentaram para USD 40,6 bilhões, à medida que os operadores priorizaram desenvolvimentos brownfield, otimização digital e implantação de CCUS. A consolidação de alto impacto, ilustrada pela aquisição de ativos de areias betuminosas no valor de USD 6,5 bilhões pela Canadian Natural Resources, está redesenhando os limites competitivos e protegendo as margens no mercado de petróleo e gás do Canadá.

Principais Conclusões do Relatório

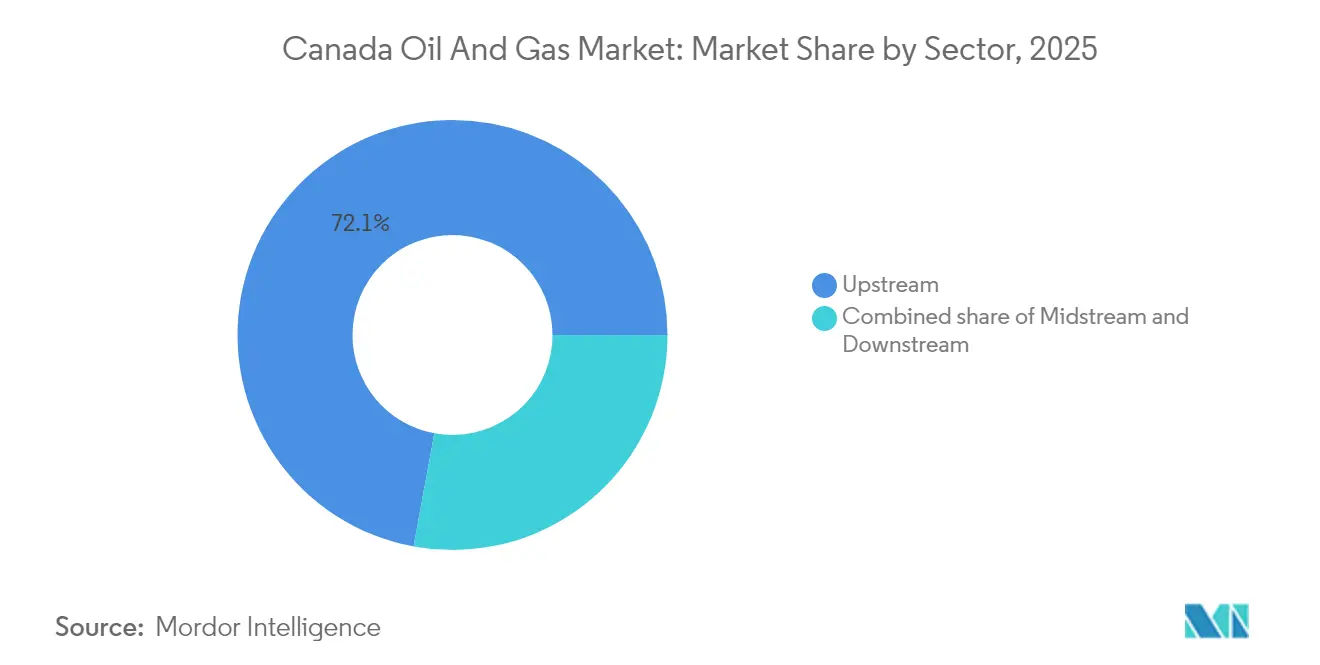

- Por setor, as operações de upstream capturaram 72,10% da participação no mercado de petróleo e gás do Canadá em 2025, enquanto o midstream registrou a expansão mais rápida a um CAGR de 3,32% até 2031.

- Por localização, os ativos onshore detinham 64,60% do tamanho do mercado de petróleo e gás do Canadá em 2025, mas os desenvolvimentos offshore avançam a um CAGR de 5,05% até 2031.

- Por serviço, a construção respondeu por 52,10% do tamanho do mercado de petróleo e gás do Canadá em 2025, enquanto o descomissionamento deve crescer a um CAGR de 6,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produção recorde de areias betuminosas | 0.60% | Alberta; repercussão em Saskatchewan | Médio prazo (2-4 anos) |

| Aumento da capacidade de exportação do Trans Mountain (TMX) | 0.50% | Oeste do Canadá; portos da Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Início do LNG Canada e reavaliação do gás ocidental | 0.40% | Núcleo da Colúmbia Britânica; cadeia de suprimentos de Alberta | Médio prazo (2-4 anos) |

| Créditos fiscais de investimento em economia limpa para CCUS | 0.30% | Regiões de areias betuminosas de Alberta e Saskatchewan | Longo prazo (≥ 4 anos) |

| Parcerias de participação acionária indígena acelerando aprovações de projetos | 0.20% | Nacional; ganhos iniciais na Colúmbia Britânica e em Alberta | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA reduzindo OPEX | 0.10% | Centros nacionais de produção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Produção Recorde de Areias Betuminosas

A produção de areias betuminosas subiu para 1,58 milhão de BOE/d na Canadian Natural Resources e 853.000 bbl/d na Suncor no primeiro trimestre de 2025, reforçando a participação de 58% de Alberta nos volumes nacionais de petróleo bruto.(1)Governo do Canadá, "Vice-Primeira-Ministra Saúda Parceria de USD 2 Bilhões entre o Canada Growth Fund e a Strathcona Resources," canada.ca O desgargalamento de instalações e a tecnologia de extração assistida por solvente estão impulsionando maiores recuperações, ampliando as margens de caixa à medida que o mercado de petróleo e gás do Canadá aproveita a demanda global resiliente por abastecimento seguro. Projetos adicionais de desgargalamento brownfield estão programados até 2030, aumentando a produção de base de longo prazo sem incorrer em riscos extensivos associados a investimentos greenfield.

Aumento da Capacidade de Exportação do Trans Mountain (TMX)

A expansão do TMX triplicou a capacidade para 890.000 bbl/d e reduziu o diferencial WCS-WTI para abaixo de USD 13/bbl, elevando os netbacks dos produtores e aumentando o poder de precificação do mercado de petróleo e gás do Canadá.(2)Suncor Energy Inc., "Suncor Energy Divulga Resultados do Primeiro Trimestre de 2025," suncor.com Os primeiros volumes estão sendo enviados às refinarias da Ásia-Pacífico pelo terminal Westridge, validando a diversificação estratégica em relação às refinarias do meio-continente dos EUA. As curvas futuras indicam um aperto sustentado da base, impulsionando a realocação de capital para expansões de areias betuminosas de maior margem que já estão em andamento.

Início do LNG Canada e Reavaliação do Gás Ocidental

O comissionamento da Fase 1 de 14 mtpa do LNG Canada em 2025 marca uma saída há muito esperada para o gás ocidental, encerrando os descontos crônicos do AECO que pesavam sobre o mercado de petróleo e gás do Canadá.(3)Offshore Technology, "Desenvolvimento do LNG Canada Está no Cronograma," offshore-technology.com A Tourmaline espera uma valorização de preço no quarto trimestre de 2025 vinculada aos primeiros carregamentos, e projetos paralelos como o Cedar LNG e o oleoduto Yellowhead Mainline de USD 1 bilhão foram projetados para triplicar a capacidade de exportação de GNL até 2030. Os produtores focados em gás estão recalibrando seus programas de perfuração para se concentrar nas áreas ricas em líquidos da Colúmbia Britânica, que oferecem netbacks favoráveis.

Créditos Fiscais de Investimento em Economia Limpa para CCUS

Os créditos fiscais de investimento que cobrem até 60% dos gastos elegíveis com CCUS desbloquearam USD 1 bilhão em compromissos do Canada Growth Fund com a Strathcona Resources e CAD 24,5 bilhões em gastos da aliança de areias betuminosas até 2030. Os incentivos melhoram a economia dos projetos, permitindo que as empresas descarbonizem enquanto mantêm a produção, um equilíbrio crucial para a competitividade do mercado de petróleo e gás do Canadá.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza regulatória sobre o teto federal de emissões | -0.5% | Nacional, concentrado nas regiões de areias betuminosas de Alberta e Saskatchewan | Médio prazo (2-4 anos) |

| Restrições de saída por oleodutos após 2028 | -0.4% | Oeste do Canadá, especialmente os centros de produção de Alberta e os corredores de exportação da Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro impulsionado por incêndios florestais | -0.3% | Núcleo de Alberta e Colúmbia Britânica, com repercussão nas operações de Saskatchewan | Curto prazo (≤ 2 anos) |

| Lacuna de talentos em perfuração avançada e CCUS | -0.2% | Nacional, com impactos agudos nas operações de perfuração especializada de Alberta e nos emergentes projetos de CCUS | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória sobre o Teto Federal de Emissões

Um teto federal pendente, sem regras de conformidade definidas, atrasou alguns compromissos de capital de longo ciclo, mesmo com as despesas de capital (capex) de 2024 atingindo USD 40,6 bilhões. Os operadores de areias betuminosas devem planejar períodos de retorno de várias décadas, tornando a clareza regulatória fundamental. Os grupos do setor defendem sinais de política harmonizados para preservar a competitividade do mercado de petróleo e gás do Canadá sem desviar dos caminhos rumo ao zero líquido de emissões.

Restrições de Saída por Oleodutos Após 2028

As projeções da AIE de 680.000 bbl/d de petróleo bruto canadense incremental até 2030 poderiam superar a capacidade excedente atual, recriando os gargalos históricos de saída. Embora um novo oleoduto pela rota do Pacífico tenha obtido o status de "interesse nacional", os marcos de licenciamento ainda correm o risco de atrasos e poderiam ampliar os diferenciais novamente, pressionando os preços realizados no mercado de petróleo e gás do Canadá após 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância do Upstream Impulsiona o Crescimento da Produção

As atividades de upstream responderam por 72,10% do tamanho do mercado de petróleo e gás do Canadá em 2025, à medida que os operadores priorizaram as expansões brownfield em detrimento da exploração de fronteira. O CAGR de 3,18% do segmento até 2031 reflete o crescente throughput dos desenvolvimentos de areias betuminosas e de gás Montney, que mantêm o mercado de petróleo e gás do Canadá em uma trajetória de produção estável. As receitas de midstream estão aumentando devido ao crescimento de pedágios, mas a alocação de capital permanece disciplinada após as construções do TMX e do LNG Canada, garantindo que os retornos permaneçam acrescidos.

Tecnologias como perfuração horizontal, extração assistida por solvente e manutenção habilitada por IA melhoraram significativamente os fatores de recuperação, sustentando os fluxos de caixa denominados em USD que garantem a liderança do upstream no mercado de petróleo e gás do Canadá. Os players de downstream estão migrando para o diesel renovável, como ilustrado pelo novo complexo da Imperial Oil, previsto para conclusão em meados de 2025, que demonstra adaptação às regulamentações de combustíveis de baixo carbono enquanto aproveita as cadeias de suprimentos integradas.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Por Localização: As Operações Onshore Mantêm a Liderança de Mercado

A produção onshore reteve uma fatia de 64,60% da participação no mercado de petróleo e gás do Canadá em 2025, graças à infraestrutura bem estabelecida em Alberta, Saskatchewan e Colúmbia Britânica. A perfuração infill contínua e os projetos-piloto de vapor-para-solvente em projetos de mineração de areias betuminosas prolongam a produção em platô e sustentam a visibilidade das margens.

Os ativos offshore, notadamente a extensão West White Rose, proporcionam um CAGR de 5,05% até 2031, superando os campos onshore maduros em termos percentuais. A automação aprimorada de sondas, o design de plataformas resistentes ao gelo e os marcos regulatórios de royalties favoráveis revigoraram as perspectivas do Canadá Atlântico, trazendo diversificação geográfica ao mercado de petróleo e gás do Canadá sem erodir a dominância onshore.

Por Serviço: O Descomissionamento Ganha Momentum

Os serviços de construção continuaram liderando em 2025, respondendo por 52,10% da receita total de serviços, à medida que as equipes concluíram projetos de grande escala, como a Trans Mountain Expansion, e prepararam o LNG Canada para o seu primeiro gás. No entanto, o setor de crescimento mais rápido é o descomissionamento, que está se expandindo a um CAGR de 6,22% até 2031, à medida que regras mais rígidas e metas climáticas corporativas levam os operadores a eliminar poços legados e restaurar instalações envelhecidas. A mudança sinaliza um setor em maturação que agora trata a limpeza de locais como uma rubrica central, em vez de um mero exercício de conformidade. Os grandes produtores estão dando o tom: a Cenovus sozinha planeja desativar 3.000 poços até 2025, dedicando capital significativo a programas de abandono, remediação e recuperação superficial.

Os serviços de manutenção e parada programada proporcionam demanda constante, centrando-se na integridade dos ativos e na confiabilidade do dia a dia em toda a vasta rede de plantas, oleodutos e terminais do Canadá. O segmento está se modernizando rapidamente, com os operadores implementando sistemas preditivos baseados em IA que reduzem o tempo de inatividade e diminuem os riscos de segurança; os testes de campo reduziram o uso de energia em 37% e aumentaram a produção de petróleo em 14%. À medida que os gastos com crescimento diminuem, os prestadores de serviços estão aprimorando capacidades em construção de captura de carbono e descomissionamento avançado para atender às normas em evolução, ilustrando como o setor está migrando da expansão pura para a gestão disciplinada.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

O Oeste do Canadá respondeu por 82,40% da produção nacional em 2025, ancorado pelas prolíficas areias betuminosas e depósitos de gás ricos em líquidos da Bacia Sedimentar do Oeste Canadense. A base de infraestrutura de Alberta, recentemente ampliada pelo TMX, conecta-se perfeitamente ao mar aberto, aumentando as exportações com destino à Ásia e fortalecendo o mercado de petróleo e gás do Canadá contra os gargalos norte-americanos.

A Colúmbia Britânica está em transição de uma jurisdição de trânsito para um hub de agregação de valor à medida que o LNG Canada inicia operações em 2025. A parceria Cedar LNG aumenta a participação indígena, enquanto o oleoduto Yellowhead Mainline planejado garante disponibilidade sustentada de matéria-prima para a liquefação costeira, fortalecendo assim a posição estratégica da província no mercado de petróleo e gás do Canadá.

O Canadá Atlântico contribui com volumes modestos hoje, mas apresenta um enorme potencial de crescimento com o início das operações de West White Rose em 2026, injetando diversidade regional. Os cinturões de petróleo leve de Saskatchewan e as sinergias com a potassa proporcionam produção incremental e conexões de midstream, mantendo a província integrante dos caminhos de expansão futura. A política nacional incentiva a colaboração interprovincial, reconhecendo que corredores de exportação diversificados elevam a resiliência geral do mercado de petróleo e gás do Canadá.

Cenário Competitivo

A concentração de mercado centra-se em três grandes integradas, Canadian Natural Resources, Suncor Energy e Cenovus Energy, que dominam os barris de upstream e orquestram programas de capital disciplinados. Sua escala combinada de ativos permite alavancagem de compras, implementação de tecnologias e continuidade de dividendos que os concorrentes menores têm dificuldade em igualar. Os ativos de midstream exibem características de monopólio natural, com Enbridge, TC Energy e Pembina Pipeline possuindo linhas-tronco críticas reguladas em modelos de custo de serviço.

As fusões e aquisições estratégicas, como a compra do portfólio de Alberta da Chevron pela Canadian Natural e a fusão Whitecap-Veren de USD 15 bilhões, ressaltam uma mudança do setor em direção à consolidação para colher sinergias e sustentar a competitividade do mercado de petróleo e gás do Canadá. A adoção de tecnologia diferencia os líderes; gêmeos digitais, perfuração autônoma e megaprojetos de CCUS garantem pontos de equilíbrio mais baixos e melhores perfis ESG. As estruturas de participação acionária indígena também moldam o posicionamento competitivo, acelerando as aprovações e garantindo o apoio local.

Apesar da alta concentração nos volumes de upstream, E&Ps de nicho e inovadores em serviços estão criando valor em torno das janelas de líquidos Montney, integração de CCUS e análise por IA. Esses players ágeis fornecem capacidades especializadas que complementam o mercado de petróleo e gás do Canadá mais amplo, evitando a estagnação monopolista e fomentando a troca de tecnologias.

Líderes do Setor de Petróleo e Gás do Canadá

Canadian Natural Resources Ltd.

Suncor Energy

Cenovus Energy

Imperial Oil (subsidiária da Exxon)

Enbridge Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Primeiro-Ministro Mark Carney sinalizou que um novo oleoduto de 1 milhão de bbl/d para Prince Rupert tem "grande probabilidade" de obter o status de interesse nacional, refletindo a disposição federal de apoiar capacidade adicional de saída.

- Julho de 2025: O Canada Growth Fund firmou parceria com a Strathcona Resources em até USD 2 bilhões de infraestrutura de CCUS com meta de captura de 2 milhões de tCO₂/ano.

- Junho de 2025: O Projeto de Lei C-5 foi apresentado para agilizar as aprovações de grandes projetos, reduzindo os prazos para dois anos e incorporando o engajamento indígena obrigatório.

- Março de 2025: A Tourmaline Oil reportou produção recorde no primeiro trimestre de 2025 de 637.867 boepd e anunciou duas aquisições Montney no Nordeste da Colúmbia Britânica, juntamente com um dividendo especial.

Escopo do Relatório do Mercado de Petróleo e Gás do Canadá

O relatório do mercado de petróleo e gás do Canadá inclui:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Onshore |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de petróleo e gás do Canadá?

O tamanho do mercado de petróleo e gás do Canadá foi de USD 40,03 bilhões em 2026 e deve crescer a um CAGR de 2,93% para USD 46,24 bilhões até 2031.

Qual segmento detém a maior participação no mercado de petróleo e gás do Canadá?

As operações de upstream dominaram com 72,10% da participação no mercado de petróleo e gás do Canadá em 2025, impulsionadas pela produção recorde de areias betuminosas.

Como o LNG Canada afetará a precificação do gás natural no oeste do Canadá?

Uma vez em operação em 2025, a capacidade de 14 mtpa do LNG Canada deve reduzir os descontos do AECO ao abrir canais de exportação asiáticos com preços premium, melhorando os netbacks dos produtores de gás.

Qual é o papel das parcerias indígenas nas aprovações de projetos?

Projetos com participação acionária indígena, como a participação de 50,1% da Nação Haisla no Cedar LNG, recebem aprovação regulatória mais rápida e maior licença social, encurtando os prazos de aprovação.

Como os incentivos de CCUS estão influenciando as decisões de investimento?

Os créditos fiscais federais que cobrem até 60% dos custos de CCUS desbloquearam bilhões em financiamento privado, com iniciativas como os projetos de captura da Strathcona Resources definidos para sequestrar 2 milhões de tCO₂ anualmente.

Quais riscos podem restringir o crescimento futuro do mercado de petróleo e gás do Canadá?

Os principais riscos incluem a incerteza política em torno dos tetos federais de emissões e a possibilidade de renovadas restrições de oleodutos após 2028 caso capacidade adicional não seja sancionada a tempo.

Página atualizada pela última vez em: