Tamanho e Participação do Mercado de Dispositivos para Trauma e Extremidades

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

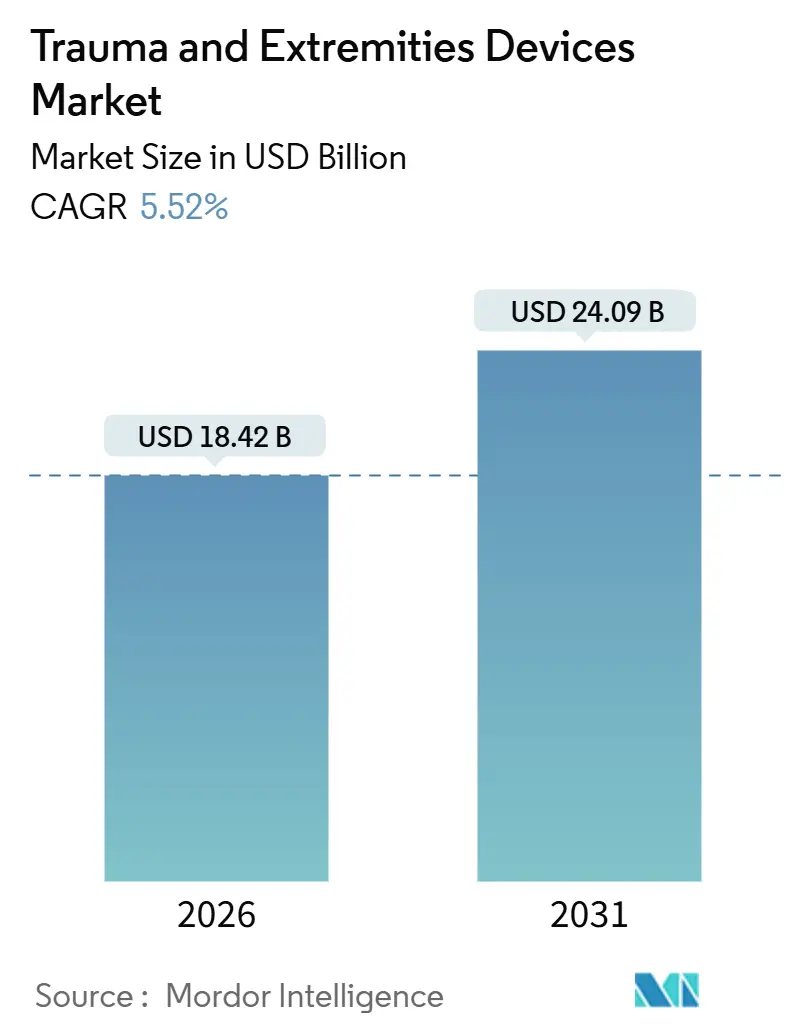

| Tamanho do Mercado (2026) | 18.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Trauma e Extremidades por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Trauma e Extremidades é estimado em USD 18,42 bilhões em 2026, e espera-se que atinja USD 24,09 bilhões até 2031, a um CAGR de 5,52% durante o período de previsão (2026-2031).

O envelhecimento populacional está acelerando as fraturas por fragilidade, o trauma por acidentes de trânsito permanece elevado apesar de veículos mais seguros, e os hospitais estão adotando implantes específicos para cada paciente que exigem preços premium, mas melhoram os resultados. A fixação interna mantém a cirurgia de ossos longos confiável, enquanto a fixação externa cresce pela demanda de preservação de tecidos moles. Polímeros bioabsorvíveis, ferramentas de planejamento com inteligência artificial e construtos com sensores estão redefinindo a diferenciação de produtos, levando os incumbentes a combinar hardware com serviços digitais. A Ásia-Pacífico está expandindo a capacidade de trauma mais rapidamente, mas as vantagens de reembolso mantêm a América do Norte como líder de receita no curto prazo.

Principais Conclusões do Relatório

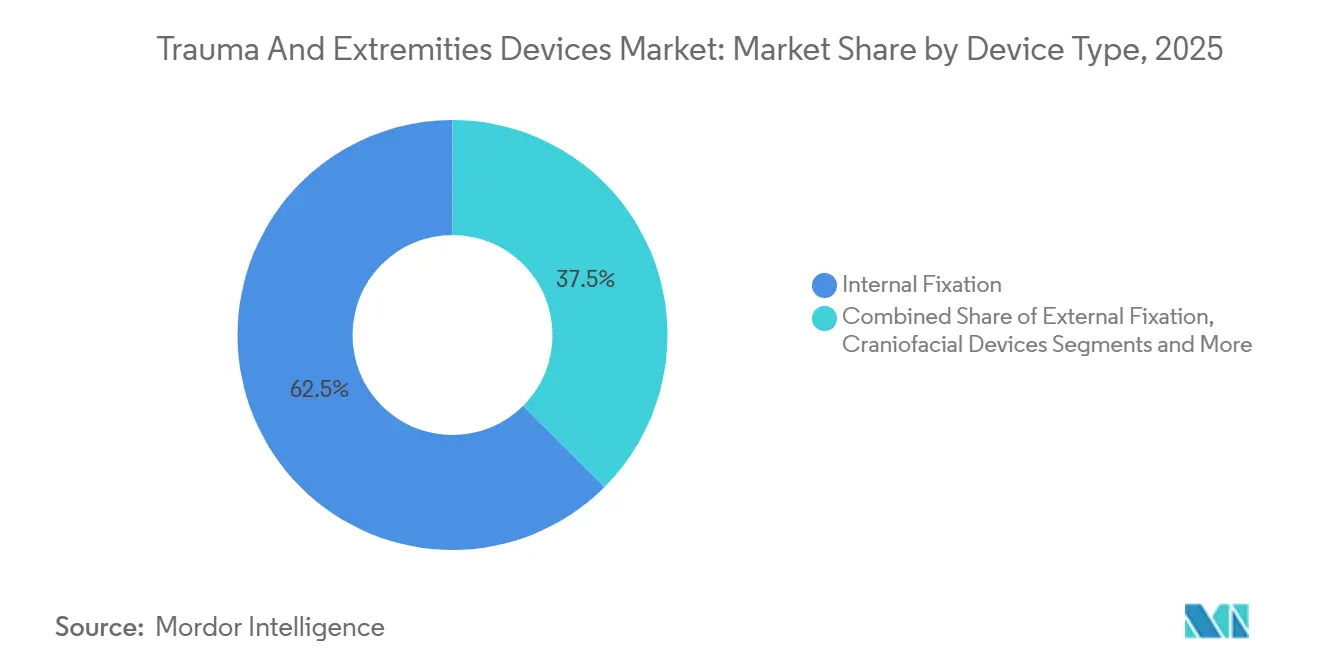

- Por tipo de dispositivo, a fixação interna capturou 62,55% da participação do mercado de dispositivos para trauma e extremidades em 2025, enquanto a fixação externa tem previsão de expansão a um CAGR de 8,25% até 2031.

- Por localização da lesão, as extremidades inferiores detiveram 53,53% da participação de receita em 2025, enquanto as extremidades superiores têm projeção de crescimento a um CAGR de 8,85% até 2031.

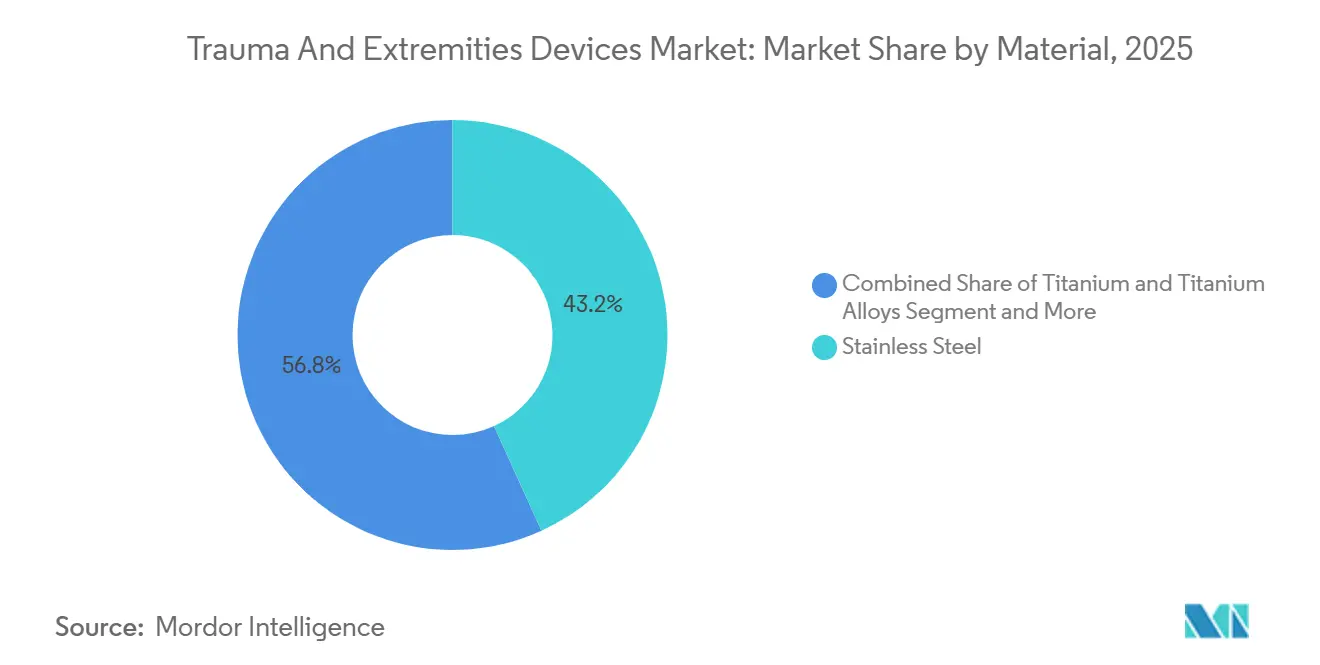

- Por material, o aço inoxidável representou 43,23% do tamanho do mercado de dispositivos para trauma e extremidades em 2025, e os polímeros bioabsorvíveis estão avançando a um CAGR de 9,15% em direção a 2031.

- Por usuário final, os hospitais lideraram com 46,25% de participação de receita em 2025, enquanto os centros cirúrgicos ambulatoriais registram o maior CAGR projetado de 8,21% até 2031.

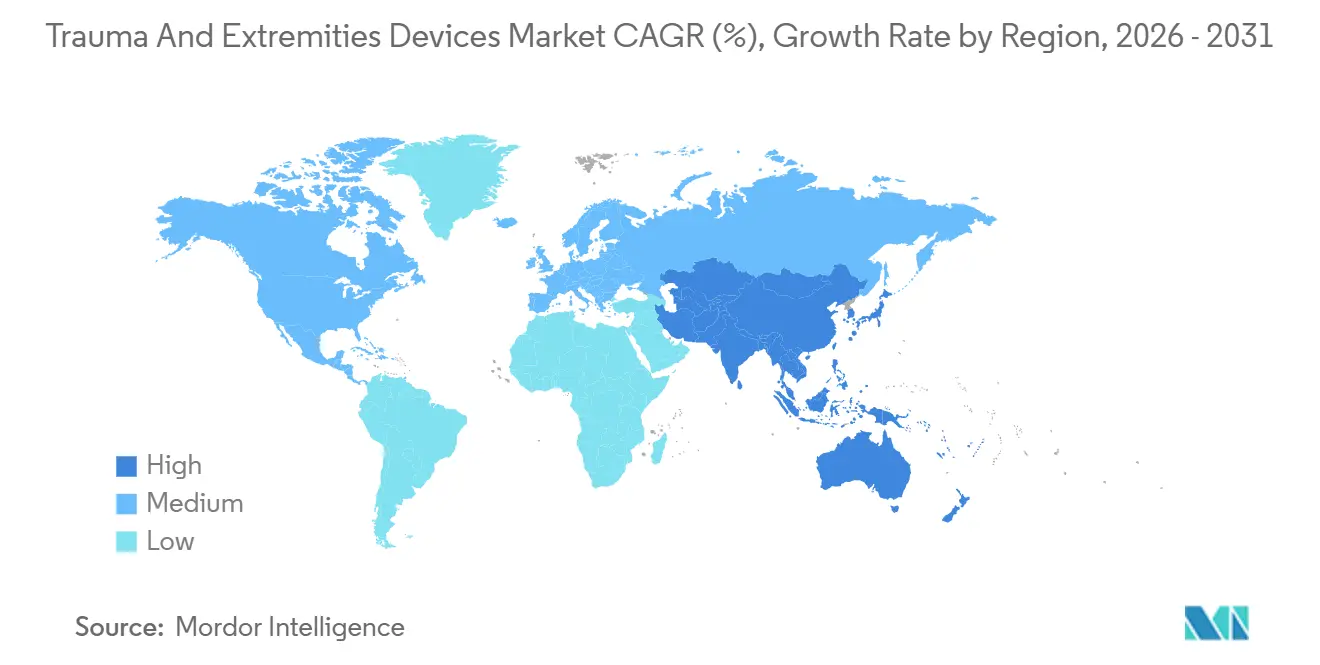

- Por geografia, a América do Norte comandou 39,15% da receita em 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento regional mais rápido, com um CAGR de 8,51% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Trauma e Extremidades

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de acidentes de trânsito e lesões esportivas | +1.2% | Global, agudo no Sul da Ásia, África Subsaariana, América Latina | Curto prazo (≤ 2 anos) |

| Crescimento da população idosa e fraturas por fragilidade | +1.5% | América do Norte, Europa, Leste Asiático | Longo prazo (≥ 4 anos) |

| Avanços em fixação minimamente invasiva e biomateriais | +0.9% | Adoção inicial na América do Norte e UE, ampliando-se na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Reembolso favorável em mercados de alta renda | +0.7% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Implantes inteligentes habilitados com sensores em tempo real | +0.4% | Programas-piloto na América do Norte e UE, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Planejamento orientado por IA e implantes específicos para cada paciente impressos em 3D | +0.6% | América do Norte e UE; centros terciários selecionados na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Acidentes de Trânsito e Lesões Esportivas

As colisões no trânsito continuam a gerar uma grande parcela das cirurgias de fratura em todo o mundo. A Organização Mundial da Saúde reporta 1,19 milhão de mortes anuais e de 20 milhões a 50 milhões de lesões não fatais, com pedestres, ciclistas e motociclistas representando mais da metade de todas as fatalidades. Os países de baixa e média renda carregam mais de 90% desse ônus, refletindo lacunas de infraestrutura e atendimento de emergência limitado. A participação em esportes também está aumentando, impulsionando lesões nas extremidades superiores tratadas com placas contornadas e parafusos minimamente invasivos. As economias emergentes experimentam simultaneamente a motorização e as tendências de estilo de vida ativo, garantindo demanda consistente por hardware de trauma mesmo quando os recursos de segurança reduzem a gravidade das lesões em regiões de alta renda.

Crescimento da População Idosa e Fraturas por Fragilidade

A Fundação Internacional de Osteoporose calcula até 37 milhões de fraturas por fragilidade por ano entre adultos com 55 anos ou mais, e a incidência de fraturas de quadril deve quase dobrar até 2050. Registros nacionais como o NHFD do Reino Unido registram de 72.000 a 76.000 fraturas de quadril anualmente, com mortalidade em 12 meses acima de 22%. Os cirurgiões dependem cada vez mais de hastes cefalomedulares e placas de bloqueio para fixar ossos osteoporóticos, mas a cicatrização permanece desafiadora quando a qualidade óssea é baixa. As terapias farmacológicas ajudam, mas a adoção desigual mantém os dispositivos de fixação como o principal recurso clínico para um mundo em envelhecimento.

Avanços em Fixação Minimamente Invasiva e Biomateriais

A osteossíntese minimamente invasiva com placa reduz a perturbação dos tecidos moles e encurta os tempos operatórios. Estudos revisados por pares em 2024 e 2025 mostram taxas de consolidação acima de 95% e reduções de 20% a 30% na duração da cirurgia em comparação com técnicas abertas. Polímeros bioabsorvíveis, como o ácido polilático, eliminam a necessidade de extração do hardware, o que é valioso para casos pediátricos e pacientes sensíveis a metais. A Agência de Alimentos e Medicamentos dos EUA aprovou vários sistemas de parafusos e placas de polímero em 2024, confirmando a confiança do regulador em sua segurança. O aço inoxidável e o titânio permanecem essenciais para fraturas de alta carga, mas materiais premium como PEEK e nitinol estão ganhando adoção em nichos onde a radiolucência ou a memória de forma oferece benefício clínico claro.

Planejamento Orientado por IA e Implantes Específicos para Cada Paciente Impressos em 3D

Softwares de inteligência artificial agora analisam tomografias computadorizadas para recomendar tamanho do implante, trajetória e posicionamento de parafusos, reduzindo o tempo operatório em até 25% e melhorando a qualidade da redução em fraturas complexas. A impressão tridimensional fornece guias e implantes personalizados que se adaptam a variações anatômicas, um avanço para casos pélvicos e acetabulares. Os caminhos de aprovação regulatória permanecem exigentes, mas a adoção está se acelerando em centros acadêmicos que podem investir em impressoras e treinamento de cirurgiões. Os fabricantes que integram softwares de planejamento com suas linhas de implantes conquistam a fidelidade de hospitais de alta complexidade, enquanto os fornecedores sem portfólios digitais enfrentam pressão de preços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de implantes avançados em países de baixa e média renda | −0.8% | África Subsaariana, Sul da Ásia, partes da América Latina | Médio prazo (2–4 anos) |

| Prolongamento dos prazos de aprovação regulatória | −0.5% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escrutínio de sustentabilidade sobre kits metálicos de uso único | −0.3% | UE, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Concorrência de terapias ortobiológicas e regenerativas | −0.4% | Adoção inicial na América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implantes Avançados em Países de Baixa e Média Renda

Placas de bloqueio, bioabsorvíveis e dispositivos personalizados frequentemente custam mais do que a renda familiar anual em muitas regiões de menor renda. A Organização Mundial da Saúde estima que 5 bilhões de pessoas ainda carecem de cuidados cirúrgicos acessíveis, e a ortopedia representa uma parcela considerável dessa lacuna. Índia e China estão construindo fábricas domésticas que reduzem os preços em quase metade, mas a supervisão de qualidade varia. Os esquemas de preços diferenciados das multinacionais têm aceitação limitada porque os hospitais se concentram nas despesas iniciais. Conjuntos de fixação modulares que reduzem as necessidades de estoque apresentam um caminho intermediário, mas o aço inoxidável permanecerá dominante onde os orçamentos continuam apertados.

Prolongamento dos Prazos de Aprovação Regulatória

Requisitos de evidências mais rigorosos prolongam o tempo de entrada no mercado. As submissões 510(k) da FDA que antes eram concluídas rapidamente agora exigem dados adicionais de bancada, e os dispositivos legados na Europa devem ser recertificados sob o Regulamento de Dispositivos Médicos, causando acúmulos que adicionam um a dois anos antes do lançamento[1]Agência de Alimentos e Medicamentos dos EUA, "Aprovações 510(k) – Dispositivos Ortopédicos," fda.gov. A China oferece vias de aprovação acelerada para dispositivos inovadores, mas os fornecedores estrangeiros ainda realizam ensaios locais que acrescentam mais 18 meses ou mais. Empresas com equipes regulatórias sólidas conseguem absorver o custo; as startups encontram barreiras elevadas, reforçando a concentração do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A Fixação Externa Ganha Terreno

Os dispositivos de fixação interna controlaram 62,55% do mercado de dispositivos para trauma e extremidades em 2025. Placas, parafusos e hastes intramedulares continuam sendo a espinha dorsal da cirurgia de ossos longos, com a tecnologia de bloqueio permitindo fixação rígida em ossos osteoporóticos. A fixação externa, por outro lado, registrará um CAGR de 8,25% devido ao seu valor em feridas contaminadas, ortopedia de controle de danos e alongamento eletivo de membros. Os cirurgiões agora combinam fixação interna mínima com estruturas híbridas que preservam os tecidos moles enquanto permitem ajustes precisos no pós-operatório.

As modernas estruturas de fibra de carbono são radiolucentes, permitindo imagens contínuas sem remoção da estrutura, e os designs modulares suportam reutilização em hospitais com recursos limitados. Em 2025, estudos revisados por pares relataram taxas de consolidação equivalentes aos sistemas internos em fraturas cuidadosamente selecionadas, reformulando a percepção de que as estruturas são apenas temporárias. O crescimento da cirurgia de trauma ambulatorial também favorece soluções externas leves que simplificam o inventário nos centros ambulatoriais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Localização da Lesão: Extremidades Superiores Aceleram

O trauma nas extremidades inferiores gerou 53,53% da receita de 2025, impulsionado pelas demandas de suporte de peso para fraturas femorais, tibiais e de tornozelo. As fraturas de quadril são particularmente onerosas; os dados do registro do Reino Unido documentam até 76.000 casos anualmente, com mortalidade ainda superior a 22%. Os dispositivos para extremidades superiores, no entanto, registrarão o CAGR mais rápido de 8,85% até 2031. As fraturas do rádio distal dominam as salas de emergência, e as placas de bloqueio volares superam os gessos em lesões com desvio. As fraturas do úmero proximal aumentam com as pessoas permanecendo ativas mais tarde na vida, ampliando a demanda por placas de ombro contornadas.

Acidentes de trabalho e esportes recreativos contribuem igualmente, enquanto a fixação percutânea minimamente invasiva e as técnicas artroscópicas encurtam os tempos de recuperação e se alinham com os modelos de atendimento ambulatorial. As empresas de implantes respondem com placas de baixo perfil e parafusos de bloqueio de ângulo variável ajustados ao estoque ósseo fino do punho, mão e ombro.

Por Material: Polímeros Bioabsorvíveis Perturbam os Incumbentes

O aço inoxidável deteve 43,23% de participação em 2025 devido à resistência previsível e ao baixo custo. O titânio segue pela sua resistência à corrosão e módulo compatível com o osso. Os polímeros bioabsorvíveis, porém, crescerão a 9,15% à medida que pacientes e pagadores evitam segundas cirurgias para remoção de metal. A FDA dos EUA aprovou vários sistemas de ácido polilático em 2024, validando a confiabilidade mecânica em cargas de fratura selecionadas.

Ensaios clínicos publicados em 2025 mostraram taxas de consolidação comparáveis aos parafusos metálicos em fraturas de sindesmose e antebraço pediátrico, mas os ossos longos com suporte de carga ainda dependem de metal. O PEEK oferece radiolucência valiosa em imagens de acompanhamento, enquanto o nitinol contribui com memória de forma para compressão dinâmica. A chegada de copolímeros de degradação controlada poderia deslocar ainda mais a participação em direção aos absorvíveis no mercado de dispositivos para trauma e extremidades.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Reformulam a Prestação de Cuidados

Os hospitais retiveram 46,25% da receita de mercado em 2025, refletindo sua indispensabilidade para traumas com múltiplas lesões e pacientes com comorbidades. No entanto, os centros cirúrgicos ambulatoriais registrarão um CAGR de 8,21%, impulsionados pelas decisões do CMS em 2024 e 2025 que adicionaram procedimentos de fixação de fraturas à lista de elegíveis para atendimento ambulatorial[2]Centros de Serviços Medicare e Medicaid, "Atualizações da Lista de Procedimentos Cobertos por Centros Cirúrgicos Ambulatoriais 2024-2025," cms.gov.

Estudos realizados em 2024 verificaram que as taxas de infecção e os resultados funcionais equivalem aos ambientes de internação, enquanto os custos caem de 30% a 50%. Os fornecedores de implantes agora enviam kits pré-esterilizados de uso único que atendem aos cronogramas de rotatividade rigorosos dos centros cirúrgicos ambulatoriais, uma tendência que provavelmente acelerará a migração de casos de trauma de complexidade moderada para fora dos hospitais de serviço completo.

Análise Geográfica

A América do Norte contribui com a maior receita regional, representando 39,15% do mercado de dispositivos para trauma e extremidades em 2025. A ampla cobertura de seguros, as redes de registros de trauma e o acesso antecipado a ferramentas de planejamento com IA sustentam a demanda contínua por hardware. Os hospitais também adotam implantes habilitados com sensores mais cedo, apoiados por códigos de reembolso para monitoramento remoto.

A Europa segue com demanda estável temperada pelos custos do Regulamento de Dispositivos Médicos que retardam novos lançamentos. Os sistemas nacionais de saúde utilizam dados de registros para avaliar o desempenho, incentivando os fornecedores a contratos baseados em valor. Alemanha, França e Reino Unido permanecem os três maiores gastos europeus, enquanto a Europa Oriental mostra crescimento de recuperação à medida que os hospitais se modernizam.

A Ásia-Pacífico é o motor de crescimento, avançando a um CAGR de 8,51% até 2031. A China financia centros de trauma sob seu Plano de Saúde de Cinco Anos, e os canais de revisão prioritária reduzem os tempos de aprovação de dispositivos para próximo das normas dos EUA. A Índia amplia a cobertura de seguros sob o Ayushman Bharat, estimulando volumes de procedimentos mesmo em cidades de segundo nível. Os fabricantes locais em ambos os países precificam implantes de aço inoxidável de 40% a 60% abaixo das importações. A sociedade rapidamente envelhecida do Japão mantém altos volumes de fraturas de quadril, embora as pressões de reembolso incentivem soluções de cirurgia de dia. Austrália e Coreia do Sul espelham as curvas de adoção da América do Norte, enquanto as nações do Sudeste Asiático atualizam a capacidade cirúrgica mais lentamente. O Oriente Médio investe em centros de turismo médico que exigem implantes premium, e mercados africanos selecionados pilotam kits de fixação modular apoiados por financiamento de doadores.

Cenário Competitivo

O mercado de dispositivos para trauma e extremidades permanece moderadamente concentrado. As cinco principais empresas — Stryker, Zimmer Biomet, DePuy Synthes da Johnson & Johnson, Smith & Nephew e Medtronic — controlam um grande bloco de receita por meio de redes de vendas globais e acordos agrupados de vários anos com sistemas de saúde. A plataforma ZBEdge da Zimmer Biomet vincula a telemetria de implantes com análises, orientando refinamentos de design e consolidando a fidelidade dos clientes.

As fusões e aquisições têm como alvo ortobiológicos e cirurgia digital. A aquisição da Embody pela Zimmer Biomet em 2024 adicionou enxertos à base de colágeno que complementam o hardware de fixação. A Smith & Nephew formou uma parceria em 2024 para construir implantes de baixo custo na Índia, defendendo participação contra concorrentes domésticos. A Medtronic obteve a Marcação CE para um sistema de parafusos bioabsorvíveis em 2024, sinalizando comprometimento com a tecnologia absorvível[3]Medtronic, "Aprovação da Marcação CE para Sistema de Parafusos de Polímero Bioabsorvível," medtronic.com.

Os players de nicho expandem em domínios focados. A Bioretec reporta dados promissores de fraturas pediátricas para suas hastes absorvíveis, ganhando clínicas de adoção antecipada. A Acumed avança com placas de punho e ombro anatomicamente contornadas, enquanto a Orthofix adiciona estimuladores de crescimento ósseo conectados que coletam dados de conformidade. Startups de saúde digital vinculam sensores vestíveis com cargas de implantes, visando prever falhas de hardware e reduzir custos de revisão. As barreiras regulatórias e a intensidade de capital limitam novos entrantes, mas a convergência tecnológica mantém a pressão competitiva elevada.

Líderes do Setor de Dispositivos para Trauma e Extremidades

Stryker

Zimmer Biomet

Johnson & Johnson

Smith & Nephew

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Arthrex lançou o Synergy Power, um sistema de peça de mão com bateria projetado para procedimentos esportivos, artroplastia, trauma e extremidades distais.

- Maio de 2025: A OrthoPediatrics expandiu sua linha de Trauma e Deformidade com o Sistema de Quadril da Plataforma de Placas Pediátricas 3P, voltado para quadris adolescentes cirurgicamente desafiadores.

Escopo do Relatório do Mercado Global de Dispositivos para Trauma e Extremidades

De acordo com o escopo do relatório, os dispositivos para trauma e extremidades são ferramentas e equipamentos médicos utilizados no manejo, estabilização e tratamento de lesões nos membros e outras extremidades resultantes de trauma. Esses dispositivos são projetados para imobilizar, apoiar ou facilitar a intervenção cirúrgica em fraturas, luxações, lesões de tecidos moles e outros traumas relacionados às extremidades.

O mercado de dispositivos para trauma e extremidades é segmentado por tipo de dispositivo em dispositivos de fixação interna, dispositivos de fixação externa, dispositivos craniofaciais, estimulação de ossos longos e outros; por localização da lesão em extremidades inferiores, extremidades superiores e lesões pélvicas; por material em aço inoxidável, titânio e ligas de titânio, polímeros bioabsorvíveis e outros materiais avançados como PEEK e nitinol; por usuário final em hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas/ortopédicas e outros; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos de Fixação Interna |

| Dispositivos de Fixação Externa |

| Dispositivos Craniofaciais |

| Estimulação de Ossos Longos |

| Outros |

| Extremidades Inferiores |

| Extremidades Superiores |

| Pélvica |

| Aço Inoxidável |

| Titânio e Ligas de Titânio |

| Polímeros Bioabsorvíveis |

| Outros Materiais Avançados (PEEK, Nitinol) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas/Ortopédicas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos de Fixação Interna | |

| Dispositivos de Fixação Externa | ||

| Dispositivos Craniofaciais | ||

| Estimulação de Ossos Longos | ||

| Outros | ||

| Por Localização da Lesão | Extremidades Inferiores | |

| Extremidades Superiores | ||

| Pélvica | ||

| Por Material | Aço Inoxidável | |

| Titânio e Ligas de Titânio | ||

| Polímeros Bioabsorvíveis | ||

| Outros Materiais Avançados (PEEK, Nitinol) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas/Ortopédicas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos para trauma e extremidades em 2026?

O tamanho do mercado de dispositivos para trauma e extremidades é de USD 18,42 bilhões em 2026.

Qual é o CAGR esperado para hardware de trauma até 2031?

A receita do mercado tem previsão de crescimento a um CAGR de 5,52% de 2026 a 2031.

Qual segmento apresenta a taxa de crescimento mais rápida?

Os dispositivos de fixação externa lideram com um CAGR de 8,25% porque os cirurgiões necessitam de estabilização que preserve os tecidos moles.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem projeção de registrar um CAGR regional de 8,51% à medida que China e Índia ampliam a capacidade hospitalar.

Por que os polímeros bioabsorvíveis estão ganhando adoção?

Eles eliminam a necessidade de cirurgia de remoção de implante, melhorando a conveniência e reduzindo os custos de saúde, especialmente para casos pediátricos e de extremidades superiores.

Como os centros cirúrgicos ambulatoriais estão influenciando a demanda por dispositivos?

As listas de procedimentos dos centros cirúrgicos ambulatoriais agora incluem fixação de fraturas, deslocando cirurgias de complexidade moderada para fora dos hospitais e impulsionando a demanda por kits de implantes pré-esterilizados de uso único.

Página atualizada pela última vez em: