Tamanho e Participação do Mercado de Dispositivos para Cirurgia de Glaucoma

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

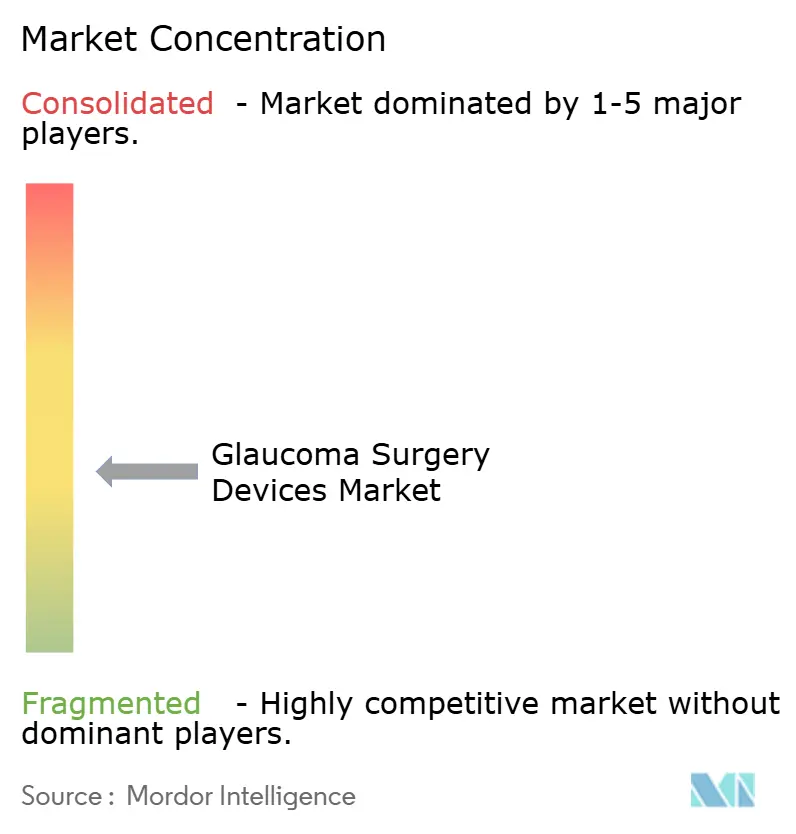

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cirurgia de Glaucoma por Mordor Intelligence

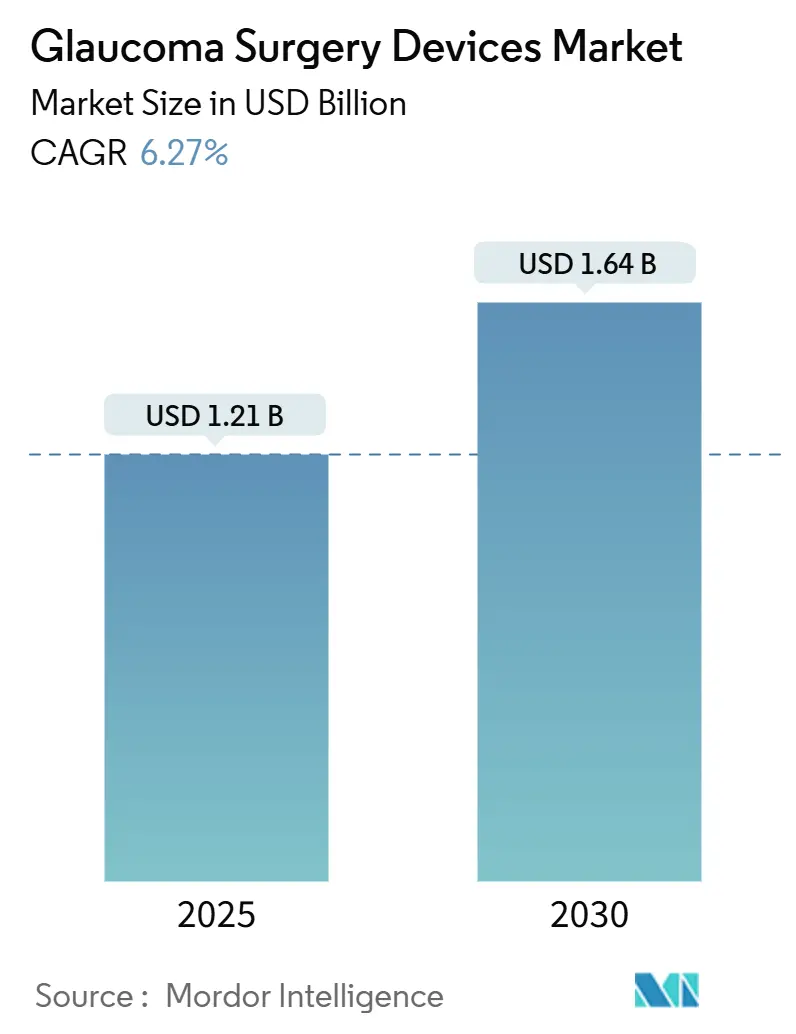

O tamanho do Mercado de Dispositivos para Cirurgia de Glaucoma é estimado em USD 1,21 bilhão em 2025 e deve alcançar USD 1,64 bilhão até 2030, a uma CAGR de 6,27% durante o período de previsão (2025-2030).

O impulso é gerado pela rápida adoção de tecnologias minimamente invasivas, pelo crescente número de pacientes com glaucoma e pelo maior acesso à cirurgia em muitas economias de baixa e média renda. Os avanços tecnológicos — especialmente sistemas a laser automatizados e microcirurgia guiada por inteligência artificial — estão aumentando os volumes de procedimentos em clínicas oftalmológicas e centros de cirurgia ambulatorial. Globalmente, 4,22 milhões de adultos somente nos Estados Unidos vivem com glaucoma, sendo que 1,49 milhão enfrenta doença que ameaça a visão, ressaltando a necessidade urgente de opções cirúrgicas modernas. Os cirurgiões favorecem cada vez mais dispositivos que reduzem o tempo operatório, diminuem eventos adversos e reduzem a dependência dos pacientes de medicação tópica. A intensa rivalidade entre inovadores como Alcon, Glaukos e Sight Sciences está impulsionando lançamentos de produtos, litígios de patentes e expansões regionais direcionadas, à medida que cada player busca uma fatia maior do mercado de dispositivos para cirurgia de glaucoma.

Principais Conclusões do Relatório

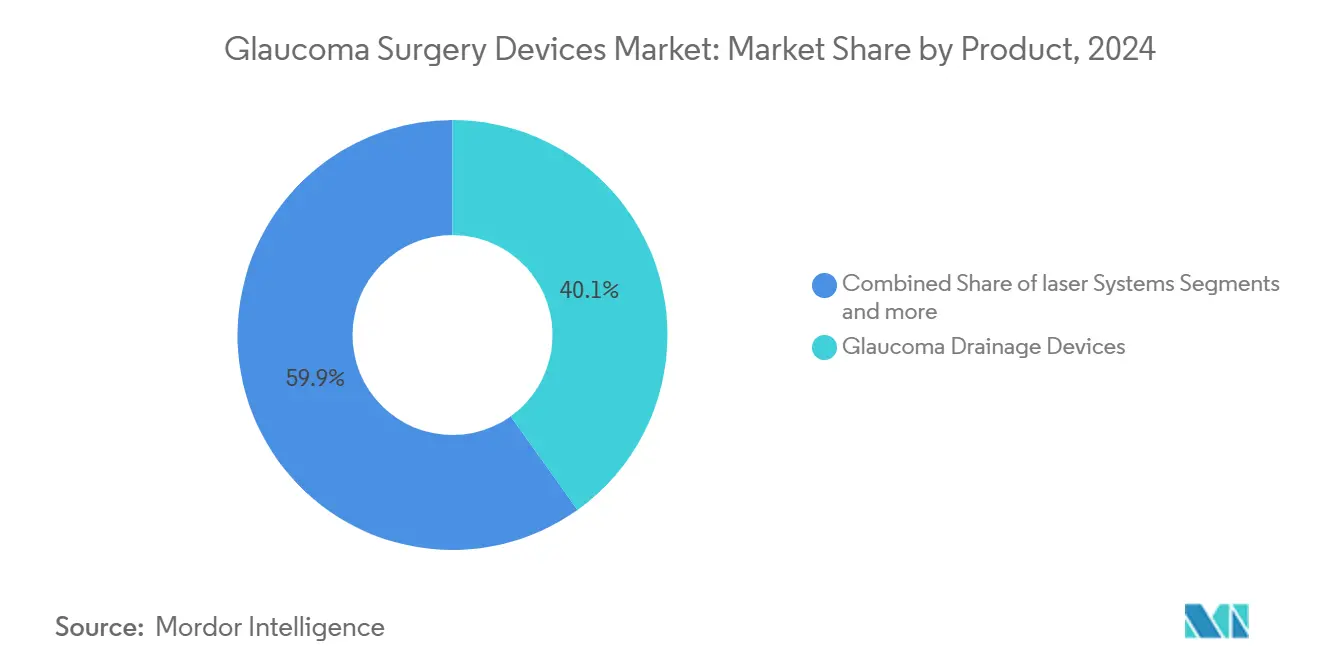

- Por tipo de produto, os dispositivos de drenagem de glaucoma contribuíram com 40,12% da participação do mercado de dispositivos para cirurgia de glaucoma em 2024; os sistemas a laser devem avançar a uma CAGR de 6,92% entre 2025 e 2030.

- Por método cirúrgico, a cirurgia de glaucoma minimamente invasiva deteve 47,23% da participação do mercado de dispositivos para cirurgia de glaucoma em 2024, enquanto a cirurgia a laser deve registrar a CAGR mais rápida de 6,89% até 2030.

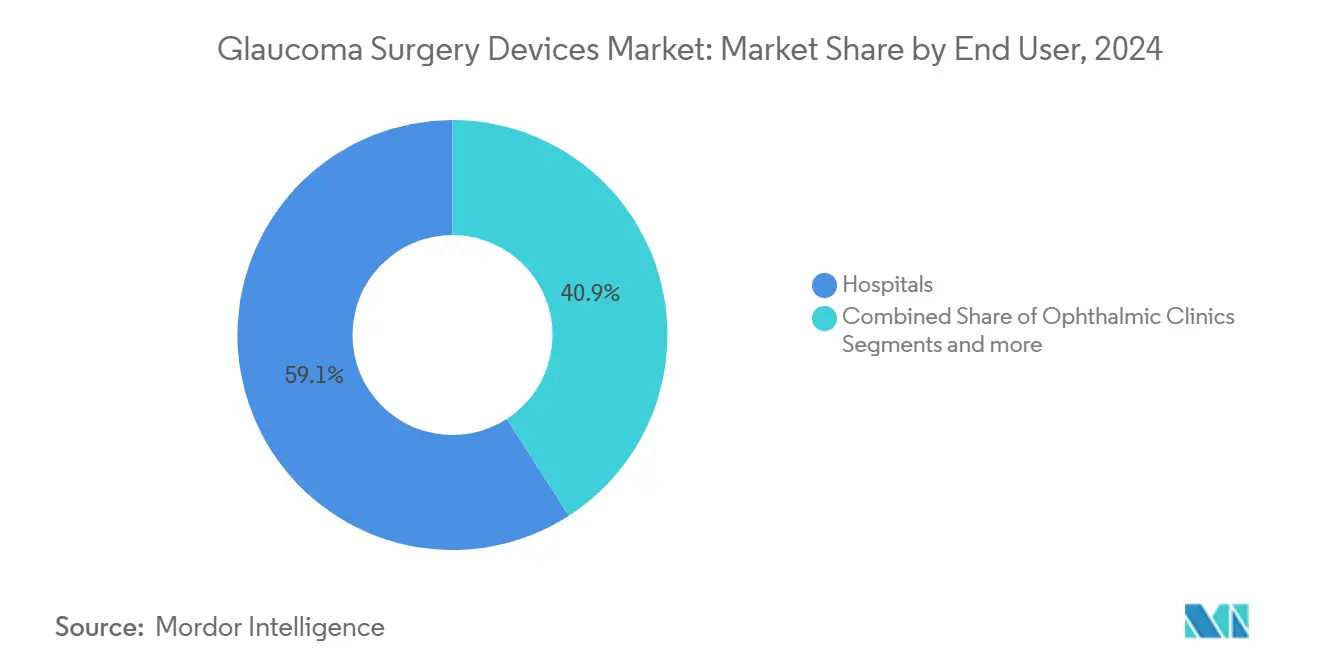

- Por usuário final, os hospitais controlaram 59,12% do tamanho do mercado de dispositivos para cirurgia de glaucoma em 2024, mas as clínicas oftalmológicas estão a caminho de registrar uma CAGR de 7,03% durante o período de previsão.

- Por tipo de glaucoma, o glaucoma primário dominou com 80,14% de participação no tamanho do mercado de dispositivos para cirurgia de glaucoma em 2024; o glaucoma secundário está posicionado para expandir a uma CAGR de 6,98% até 2030.

- Geograficamente, a América do Norte liderou com 37,67% de participação na receita em 2024, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 7,14% em direção a 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos para Cirurgia de Glaucoma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de glaucoma | +1.8% | Global; maior na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa | +1.5% | Global; mais pronunciado em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Adoção crescente de tratamentos cirúrgicos | +1.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aprovações regulatórias aceleradas para MIGS | +0.9% | América do Norte e UE primeiro, depois global | Curto prazo (≤ 2 anos) |

| Imagens intraoperatórias assistidas por IA | +0.6% | Centros tecnológicos de alta renda | Médio prazo (2-4 anos) |

| Paridade de reembolso de ASC para MIGS | +0.7% | Estados Unidos primeiro, expandindo-se internacionalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Glaucoma

Novos dados epidemiológicos indicam que 4,22 milhões de adultos nos EUA têm diagnóstico de glaucoma, equivalendo a uma taxa de prevalência de 1,62% entre adultos com 18 anos ou mais[1]Steven Mansberger et al., "Prevalência de Glaucoma nos Estados Unidos," JAMA Ophthalmology, jamanetwork.com . Nos Estados Unidos, adultos negros não hispânicos apresentam prevalência de 3,15% em comparação com 1,42% entre adultos brancos não hispânicos, levando os fabricantes de dispositivos a adaptar programas de divulgação e elaborar estudos que reflitam padrões de doença racialmente diversos[2]Centro Oftalmológico Kellogg da Universidade de Michigan, "Disparidades Raciais no Glaucoma," umich.edu . A região da Ásia-Pacífico concentra quase 60% dos casos globais de glaucoma, ressaltando a urgência de soluções cirúrgicas acessíveis e de alto volume. À medida que a incidência aumenta, os responsáveis por compras em hospitais públicos veem o MIGS como uma opção custo-efetiva para reduzir os custos vitalícios com medicamentos e melhorar a retenção visual a longo prazo. Essa pressão epidemiológica está remodelando o mercado de dispositivos para cirurgia de glaucoma, à medida que os fornecedores priorizam regiões de maior carga para distribuição direta e fabricação local.

Crescimento da População Idosa

Em todo o mundo, as populações com 65 anos ou mais estão crescendo mais rapidamente do que qualquer outro grupo etário, e a incidência de glaucoma aumenta acentuadamente após os 60 anos. As nações desenvolvidas já possuem infraestrutura que suporta micro-dispositivos avançados, mas países de renda média com envelhecimento acelerado agora enfrentam cargas de doença semelhantes sem densidade comparável de especialistas. Os sistemas de saúde reconhecem que encaminhar os pacientes para cuidados cirúrgicos mais precoces mitiga o ônus cumulativo da terapia tópica e das consultas de acompanhamento, levando a mudanças de política que elevam os procedimentos de MIGS combinados com catarata[3]Fundação de Pesquisa de Glaucoma, "Envelhecimento e Glaucoma," glaucoma.org . Em olhos geriátricos, implantes minimamente invasivos produzem menos complicações inflamatórias do que a trabeculectomia, permitindo uma reabilitação visual mais rápida. O aumento demográfico, portanto, sustenta a demanda por procedimentos mesmo em mercados onde a adoção parecia estar saturada.

Adoção Crescente de Tratamentos Cirúrgicos

As evidências clínicas reposicionaram a intervenção cirúrgica como estratégia de primeira ou segunda linha. O estudo LIGHT demonstrou que a trabeculoplastia seletiva a laser é superior aos colírios para pacientes recém-diagnosticados, levando a revisões das diretrizes na Europa e na América do Norte. O pagamento separado do Medicare para procedimentos de MIGS e laser independentes ampliou a disposição dos cirurgiões de intervir mais cedo, aumentando os volumes de casos em consultórios ambulatoriais. Os currículos de treinamento agora incorporam o MIGS nos programas de residência, reduzindo a barreira técnica para uso generalizado. Dispositivos automatizados, como o Voyager DSLT da Alcon, encurtam as curvas de aprendizado ao substituir o direcionamento manual pelo direcionamento algorítmico, incentivando assim uma adoção mais ampla em centros de oftalmologia comunitária. Coletivamente, essas mudanças se traduzem em maiores vendas unitárias de implantes e lasers de última geração, sustentando o crescimento constante no mercado de dispositivos para cirurgia de glaucoma.

Aprovações Regulatórias Aceleradas para MIGS de Nova Geração

Os reguladores sinalizaram uma postura receptiva à inovação. Em fevereiro de 2024, o FDA aprovou o iStent Infinite da Glaukos, o primeiro micro-stent aprovado para implantação independente em casos refratários, marcando uma expansão fundamental além das indicações combinadas com catarata. A Balance Ophthalmics obteve a classificação De Novo para seu sistema FSYX com modulação de pulso apenas cinco meses depois, destacando os caminhos de avaliação simplificados para mecanismos inovadores. O prazo para a marcação CE na Europa está se reduzindo à medida que os organismos notificados priorizam dispositivos oftálmicos, como evidenciado pela plataforma de femtossegundo da ViaLase, certificada em julho de 2024. As autoridades de seguros estão se alinhando com os reguladores: os contratantes do Medicare dos EUA finalizaram a cobertura local para múltiplos códigos de MIGS em novembro de 2024, reduzindo o atrito com os pagadores para os cirurgiões. Aprovações mais rápidas encurtam diretamente os ciclos de aceleração comercial, elevando as previsões de receita em todo o mercado de dispositivos para cirurgia de glaucoma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de terapias alternativas | -0.8% | Global; mais pronunciado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Alto custo de dispositivos e procedimentos avançados | -1.1% | Mercados emergentes; segmentos sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Recalls de segurança pós-comercialização | -0.4% | Global; regiões com regulamentação rigorosa | Curto prazo (≤ 2 anos) |

| Escassez de cirurgiões treinados em MIGS | -0.9% | Global; aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Terapias Alternativas

As inovações em administração farmacêutica e lasers não incisionais estão desacelerando o encaminhamento de pacientes em estágio inicial para a sala de cirurgia. Implantes de liberação prolongada, como o iDose TR, fornecem três anos de terapia com análogo de prostaglandina sem necessidade de incisão, e o estudo LIGHT posicionou a trabeculoplastia seletiva a laser à frente dos colírios como terapia inicial de escolha. A plataforma FSYX da Balance Ophthalmics alcançou 100% de resposta na pressão intraocular em dados pivotais sem penetrar na parede ocular, atraindo clínicos cautelosos quanto aos riscos cirúrgicos. À medida que essas terapias prolongam a vida útil efetiva do tratamento clínico, o crescimento dos procedimentos pode se moderar, a menos que as tecnologias cirúrgicas continuem a demonstrar custo-efetividade superior a longo prazo.

Alto Custo de Dispositivos e Procedimentos Avançados

Um kit complexo de MIGS pode ultrapassar USD 1.000 por olho, e os equipamentos de capital para lasers automatizados podem superar USD 200.000, excluindo os custos de treinamento do cirurgião. Em mercados de baixos recursos, o pagamento do próprio bolso desencoraja a adoção, mesmo que a carga da doença seja alta. Alguns hospitais adotam shunts de drenagem de menor preço, como o Implante de Drenagem Aquosa Aurolab, mas a distribuição global permanece irregular. As seguradoras de saúde em economias emergentes exigem provas mais claras de economias a longo prazo antes de reembolsar implantes premium, retardando a ampla difusão de dispositivos de próxima geração no mercado de dispositivos para cirurgia de glaucoma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Inovação em Dispositivos Impulsiona a Diferenciação do Mercado

Os dispositivos de drenagem de glaucoma garantiram uma participação de 40,12% no mercado de dispositivos para cirurgia de glaucoma em 2024, beneficiando-se de décadas de familiaridade clínica e recursos de design aprimorados, como o Ahmed ClearPath sem válvula e o implante Paul de baixo perfil. Os sistemas a laser, no entanto, devem crescer a uma CAGR de 6,92% até 2030 e são cada vez mais posicionados como procedimentos independentes de primeira linha. O Voyager DSLT da Alcon automatiza a entrega de energia, produzindo 62% de resultados sem medicação em 12 meses e reduzindo o tempo de cadeira, uma métrica crucial para centros de alto volume. Implantes de liberação de medicamentos, ferramentas de direcionamento assistidas por IA e shunts ajustáveis estão entrando em ensaios clínicos, sinalizando um campo competitivo em expansão que deve ampliar o tamanho do mercado de dispositivos para cirurgia de glaucoma para fornecedores que oferecem portfólios multiprodutos.

Os cirurgiões continuam a utilizar instrumentos cirúrgicos tradicionais — fórceps, tesouras e punções — porque a trabeculectomia permanece obrigatória para doenças em estágio terminal. No entanto, mesmo essas ferramentas estão evoluindo; pontas de titânio reduzem a névoa corneana e permitem melhor visualização sob câmeras de microscópio de alta definição, alinhando-se ao tema mais amplo de precisão no setor de dispositivos para cirurgia de glaucoma.

Por Método Cirúrgico: A Dominância do MIGS Acelera os Ciclos de Inovação

A cirurgia de glaucoma minimamente invasiva deteve 47,23% da participação do mercado de dispositivos para cirurgia de glaucoma em 2024. Os pacientes preferem sua recuperação mais rápida e menor risco de hipotonia. A cirurgia a laser supera todas as outras abordagens, registrando uma CAGR de 6,89%, liderada pela trabeculoplastia seletiva a laser e pelos emergentes sistemas de femtossegundo que prometem melhora do fluxo de saída aquoso sem incisão. Os dispositivos baseados no canal de Schlemm, incluindo o Sistema Cirúrgico OMNI da Sight Sciences, mantêm redução durável da pressão intraocular no acompanhamento de três anos, reforçando a confiança dos clínicos.

As cirurgias de filtração tradicionais, como a trabeculectomia e os shunts tubulares, permanecem essenciais para o manejo de casos de pressão avançada ou não controlada. Os implantes supracoroidais e subconjuntivais estão acumulando evidências, posicionando-se como soluções híbridas entre o MIGS e a cirurgia tradicional. A interação dessas modalidades garante uma concorrência robusta, sustentando os ciclos de atualização de dispositivos e protegendo a diversidade de receita no mercado de dispositivos para cirurgia de glaucoma.

Por Usuário Final: As Clínicas Oftalmológicas Impulsionam a Expansão do Mercado

Os hospitais gerenciaram coletivamente 59,12% dos procedimentos de cirurgia de glaucoma em 2024, mas as clínicas oftalmológicas especializadas estão emergindo como líderes de crescimento, registrando uma CAGR de 7,03% à medida que adquirem equipamentos de capital prontos para MIGS. As clínicas atraem pacientes oferecendo tempos de espera mais curtos, pacotes combinados de catarata e MIGS, e diagnósticos habilitados por IA que reduzem a necessidade de consultas pré-operatórias. O tamanho do mercado de dispositivos para cirurgia de glaucoma associado às clínicas cresce, portanto, junto com suas atualizações de capacidade.

Os centros de cirurgia ambulatorial (ASCs) são a próxima fronteira. A paridade do Medicare já desencadeou uma onda de certificações de ASC, e os fabricantes agora agrupam kits de instrumentos com treinamento em serviço, reduzindo a barreira do primeiro caso. Os hospitais estão respondendo criando linhas de serviço dedicadas ao glaucoma para preservar os fluxos de encaminhamento no setor de dispositivos para cirurgia de glaucoma.

Análise Geográfica

A América do Norte gerou 37,67% da receita global em 2024, sustentada por cobertura de seguro abrangente e uma densa rede de cirurgiões com treinamento em fellowship. Os Estados Unidos permanecem o principal motor de receita, apoiados pelo caminho de pagamento separado do Medicare para MIGS independente e pela paridade de ASC. O modelo de pagador único do Canadá reembolsa implantes com base em avaliações tecnológicas provinciais, gerando adoção moderada, porém confiável. Os hospitais privados do México visam turistas médicos que buscam procedimentos combinados de catarata e MIGS a preços competitivos, adicionando demanda incremental por dispositivos com boa relação custo-benefício.

A Ásia-Pacífico apresenta a CAGR mais rápida de 7,14%, graças à modernização dos sistemas de saúde, ao aumento da renda disponível e ao boom da população idosa. Os hospitais de primeiro nível da China agora estocam rotineiramente MIGS de segunda geração, enquanto as instalações de segundo nível preferem tubos de drenagem de menor custo. Os esquemas de seguro governamental da Índia estão começando a reembolsar stents básicos, proporcionando terreno fértil para fabricantes de equipamentos originais domésticos que licenciam propriedade intelectual ocidental. O Japão e a Coreia do Sul exibem curvas de adoção semelhantes às dos Estados Unidos, com clínicas agrupando diagnósticos habilitados por IA e micro-stents. As nações do Sudeste Asiático — Vietnã, Indonésia e Filipinas — estão treinando subespecialistas por meio de centros regionais de excelência financiados por subsídios da indústria, apoiando a demanda futura.

A Europa exibe expansão constante de dígito único médio à medida que os serviços nacionais de saúde introduzem estruturas de avaliação tecnológica que recompensam procedimentos que demonstram economias de medicamentos a longo prazo. A Alemanha e o Reino Unido são usuários pioneiros de sistemas de trabeculotomia a laser de femtossegundo. A França, a Itália e a Espanha investem em programas de retreinamento de cirurgiões que integram o MIGS em fellowships de catarata. Os mercados da Europa Oriental, particularmente a Polônia e a Romênia, estão gradualmente se abrindo a implantes de menor preço à medida que o PIB per capita aumenta, ampliando o mercado endereçável de dispositivos para cirurgia de glaucoma.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado, com os cinco principais fabricantes respondendo por aproximadamente 55-60% da receita. A Alcon expandiu seu portfólio de glaucoma ao adquirir a Belkin Vision por USD 81 milhões em julho de 2024, obtendo uma plataforma de laser direto que complementa seu micro-stent Hydrus. A Alcon registrou USD 5,5 bilhões em vendas cirúrgicas em 2024, posicionando-a como o player individual mais significativo. A Sight Sciences ganhou um veredicto de patente de USD 34 milhões contra o Hydrus da Alcon em abril de 2024, ressaltando as intensas batalhas de propriedade intelectual centrais ao mercado de dispositivos para cirurgia de glaucoma. A Glaukos reportou vendas recordes no segundo trimestre de 2024 de USD 95,7 milhões — alta de 19% em relação ao ano anterior — impulsionadas pela adoção do iDose TR e do iStent Infinite.

As colaborações estratégicas estão florescendo. A ForSight Robotics captou USD 125 milhões em financiamento da Série B para aprimorar um sistema robótico autônomo projetado para mitigar a escassez global de cirurgiões qualificados em MIGS.

Participantes menores, como a ViaLase, estão aproveitando as aprovações de marcação CE para ganhar posições iniciais na Europa antes de enfrentar o mercado dos EUA. Coletivamente, as empresas estão convergindo para ecossistemas integrados que combinam IA de diagnóstico, hardware cirúrgico e análises em tempo real em uma única proposta de valor para fidelizar clientes e ampliar sua fatia do mercado de dispositivos para cirurgia de glaucoma.

Líderes do Setor de Dispositivos para Cirurgia de Glaucoma

Alcon Inc.

ASICO, LLC

Lumenis Be Ltd.

Glaukos Corporation

Topcon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Alcon lançou o Voyager de Trabeculoplastia Seletiva a Laser Direta, o primeiro laser de glaucoma totalmente automatizado, alcançando 62% de resultados sem medicação em 12 meses.

- Janeiro de 2025: A Sight Sciences divulgou dados do mundo real de 36 meses confirmando controle sustentado da pressão intraocular com o Sistema Cirúrgico OMNI.

- Julho de 2024: A ViaLase obteve a marcação CE para um laser de femtossegundo que realiza trabeculotomia não incisional, relatando redução média da pressão intraocular de quase 7 mmHg.

- Julho de 2024: A Alcon concluiu sua aquisição de USD 81 milhões da Belkin Vision, ampliando seu portfólio de lasers para glaucoma.

Escopo do Relatório Global do Mercado de Dispositivos para Cirurgia de Glaucoma

De acordo com o escopo do relatório, o glaucoma é um tipo de doença ocular que pode causar perda de visão e cegueira ao danificar o nervo óptico do olho. Os dispositivos para cirurgia de glaucoma tratam essas doenças. O Mercado de Dispositivos para Cirurgia de Glaucoma é classificado em três regiões: América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Drenagem de Glaucoma | Shunts |

| Válvulas | |

| Implante de Drenagem | |

| Stents | |

| Sistemas a Laser | |

| Instrumentos Cirúrgicos Tradicionais | Punções |

| Sondas | |

| Tesouras e Fórceps | |

| Outros | |

| Outros Produtos |

| Cirurgia Tradicional de Glaucoma | Trabeculectomia |

| Cirurgia de Implante de Drenagem | |

| Cirurgia de Glaucoma Minimamente Invasiva (MIGS) | Baseada no Canal de Schlemm |

| Baseada em Supracoroidal | |

| Subconjuntival | |

| Outros | |

| Cirurgia a Laser |

| Hospitais |

| Clínicas Oftalmológicas |

| Centros de Cirurgia Ambulatorial |

| Outros |

| Glaucoma Primário | Glaucoma de Ângulo Aberto |

| Glaucoma de Pressão Normal | |

| Glaucoma de Ângulo Fechado | |

| Outros | |

| Glaucoma Secundário |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos de Drenagem de Glaucoma | Shunts |

| Válvulas | ||

| Implante de Drenagem | ||

| Stents | ||

| Sistemas a Laser | ||

| Instrumentos Cirúrgicos Tradicionais | Punções | |

| Sondas | ||

| Tesouras e Fórceps | ||

| Outros | ||

| Outros Produtos | ||

| Por Método Cirúrgico | Cirurgia Tradicional de Glaucoma | Trabeculectomia |

| Cirurgia de Implante de Drenagem | ||

| Cirurgia de Glaucoma Minimamente Invasiva (MIGS) | Baseada no Canal de Schlemm | |

| Baseada em Supracoroidal | ||

| Subconjuntival | ||

| Outros | ||

| Cirurgia a Laser | ||

| Por Usuário Final | Hospitais | |

| Clínicas Oftalmológicas | ||

| Centros de Cirurgia Ambulatorial | ||

| Outros | ||

| Por Tipo de Glaucoma | Glaucoma Primário | Glaucoma de Ângulo Aberto |

| Glaucoma de Pressão Normal | ||

| Glaucoma de Ângulo Fechado | ||

| Outros | ||

| Glaucoma Secundário | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos para cirurgia de glaucoma?

O mercado de dispositivos para cirurgia de glaucoma atingiu USD 1,21 bilhão em 2025 e deve subir para USD 1,64 bilhão até 2030 a uma CAGR de 6,27%.

Qual região está se expandindo mais rapidamente no mercado de dispositivos para cirurgia de glaucoma?

A Ásia-Pacífico está crescendo a uma CAGR de 7,14% até 2030, impulsionada por atualizações de infraestrutura, envelhecimento demográfico e aumento dos gastos com saúde.

Qual é a dominância da cirurgia de glaucoma minimamente invasiva?

A cirurgia de glaucoma minimamente invasiva respondeu por 47,23% da participação do mercado de dispositivos para cirurgia de glaucoma em 2024, oferecendo fortes vantagens de segurança e recuperação em relação à cirurgia de filtração tradicional.

Por que os sistemas a laser estão ganhando impulso?

Os sistemas a laser, especialmente a trabeculoplastia seletiva a laser automatizada, devem crescer 6,92% ao ano porque reduzem o tempo operatório, minimizam complicações e podem servir como terapia de primeira linha.

O que leva hospitais e clínicas a adotar novos dispositivos para glaucoma?

Os pagadores reembolsam cada vez mais as tecnologias mais recentes, os cirurgiões preferem dispositivos com curvas de aprendizado menores, e os sistemas guiados por IA prometem resultados consistentes, impulsionando as compras de capital pelas unidades de saúde.

Quais empresas lideram o setor de dispositivos para cirurgia de glaucoma?

Alcon, Glaukos e Sight Sciences encabeçam o cenário competitivo, capturando juntas uma parcela significativa da receita global e avançando seus portfólios por meio de aquisições e lançamentos de novos produtos.

Página atualizada pela última vez em: