Tamanho e Participação do Mercado de Sensores de Ocupação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

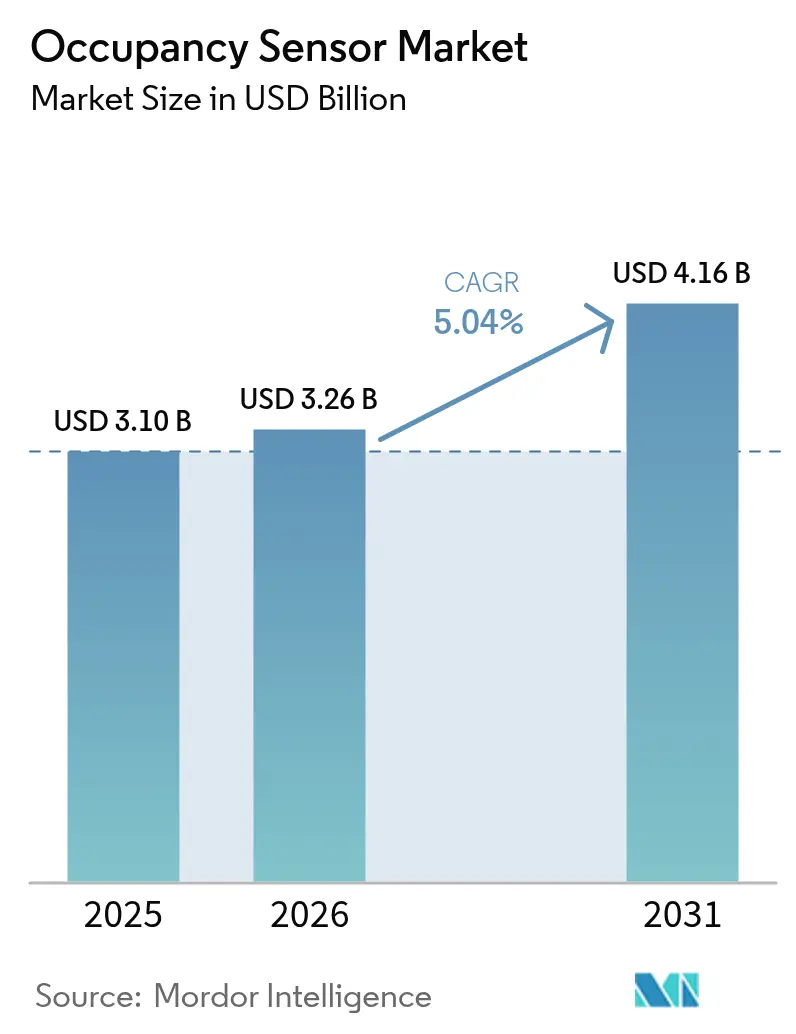

| Tamanho do Mercado (2026) | 3.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

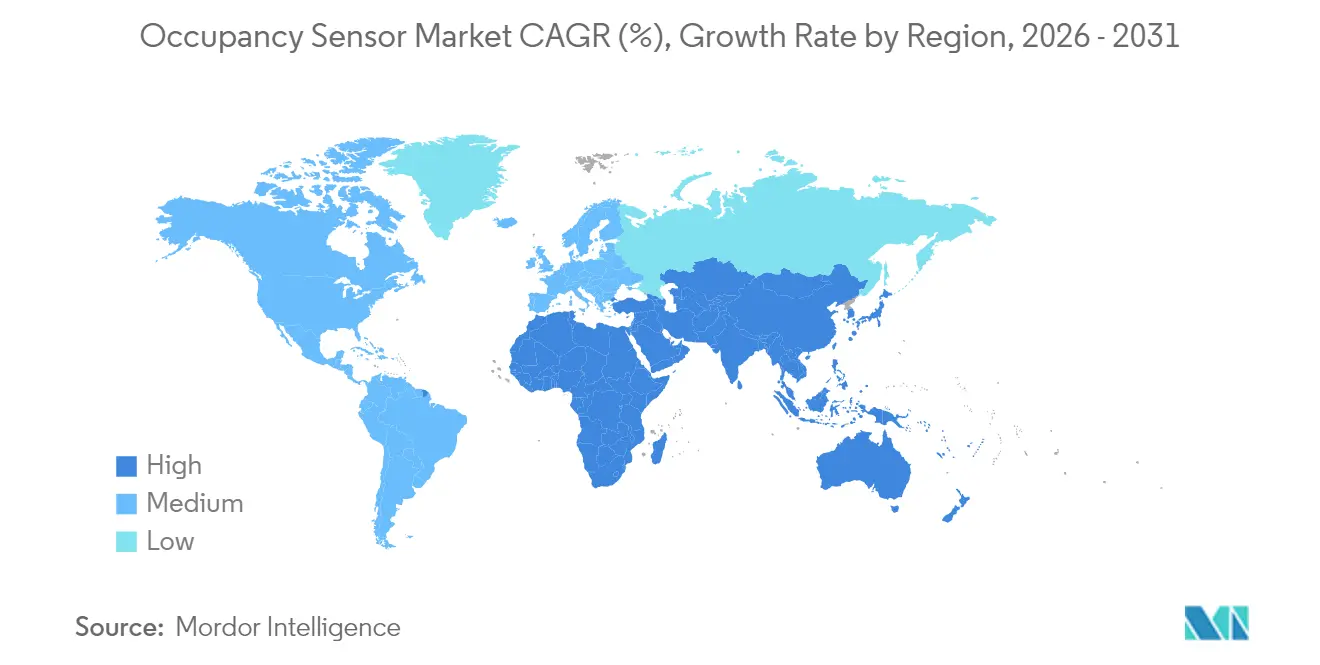

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

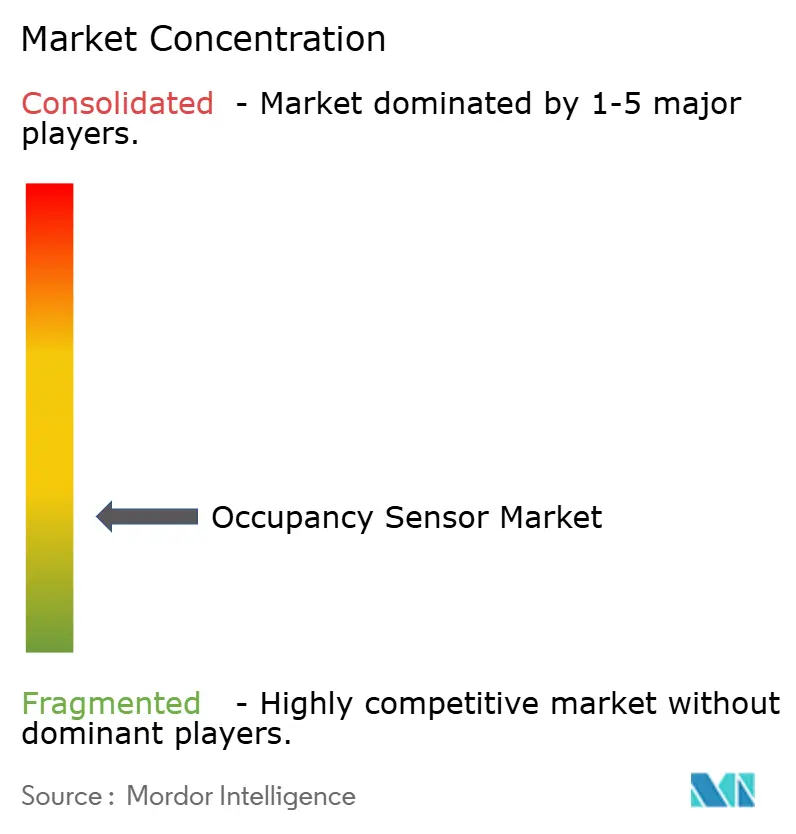

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Ocupação por Mordor Intelligence

O tamanho do Mercado de Sensores de Ocupação foi avaliado em USD 3,10 bilhões em 2025 e estima-se que cresça de USD 3,26 bilhões em 2026 para atingir USD 4,16 bilhões até 2031, a um CAGR de 5,04% durante o período de previsão (2026-2031).

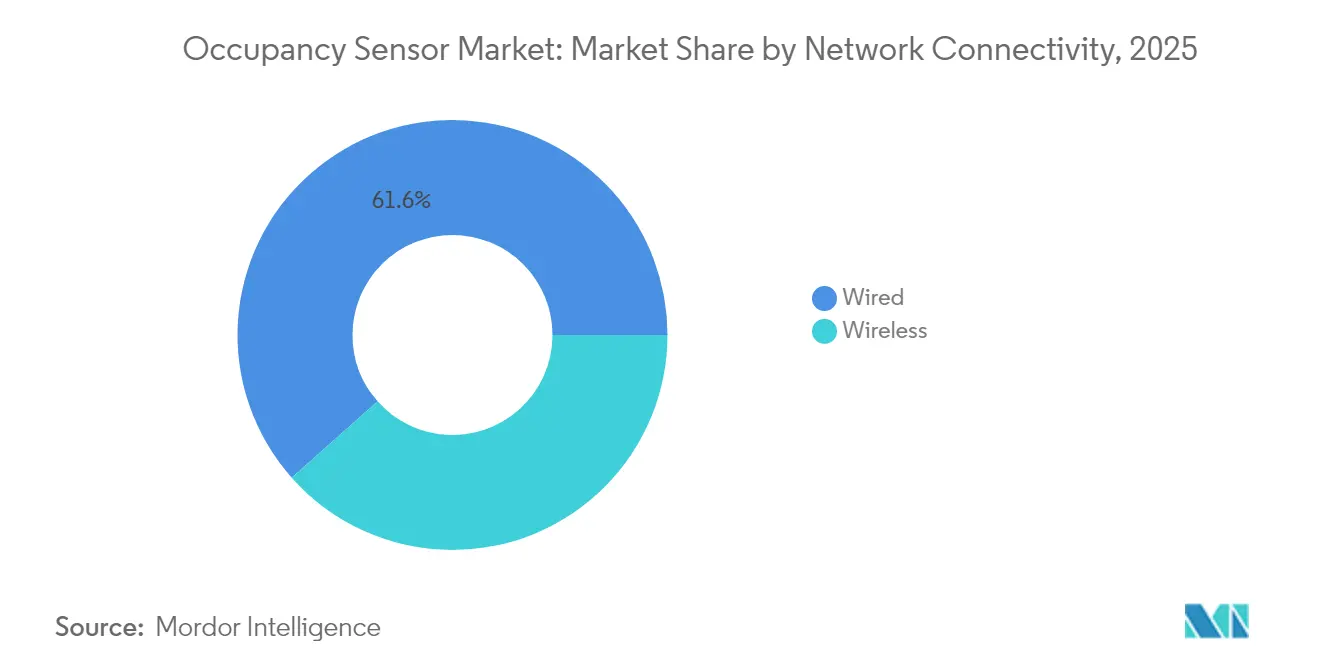

Códigos de construção net-zero mais rigorosos nos Estados Unidos e na União Europeia, o roteiro de duplo carbono da China e a expansão dos programas de conformidade na área da saúde estão transformando a detecção de ocupação de uma medida discricionária de economia de energia em um requisito legal f-t.com. A demanda corporativa migrou de implantações experimentais para implementações sistemáticas que integram sensores a plataformas de gestão predial. Os proprietários de imóveis comerciais agora priorizam análises de dados que otimizam a utilização do espaço e as cargas de HVAC, enquanto a adoção residencial ganha ritmo à medida que as casas inteligentes se tornam mainstream. A convergência tecnológica é visível: as redes com fio ainda respondem por 62% das implantações pela sua confiabilidade, mas os nós sem fio avançam a um CAGR de 12,4% à medida que os protocolos de malha amadurecem.

Principais Conclusões do Relatório

- Por conectividade de rede, o segmento com fio liderou com 61,55% da participação do mercado de sensores de ocupação em 2025, enquanto os nós sem fio devem se expandir a um CAGR de 12,18% até 2031.

- Por tecnologia, o infravermelho passivo manteve 49,72% de participação na receita em 2025; os sensores de tecnologia dupla/múltipla têm previsão de registrar um CAGR de 13,12% até 2031.

- Por tipo de montagem, as unidades montadas no teto capturaram 44,55% do tamanho do mercado de sensores de ocupação em 2025, enquanto os designs integrados à mesa registram o CAGR mais rápido de 14,58% até 2031.

- Por tipo de instalação, os retrofits responderam por 54,35% das implantações em 2025; a nova construção cresce a um CAGR de 12,93% até 2031.

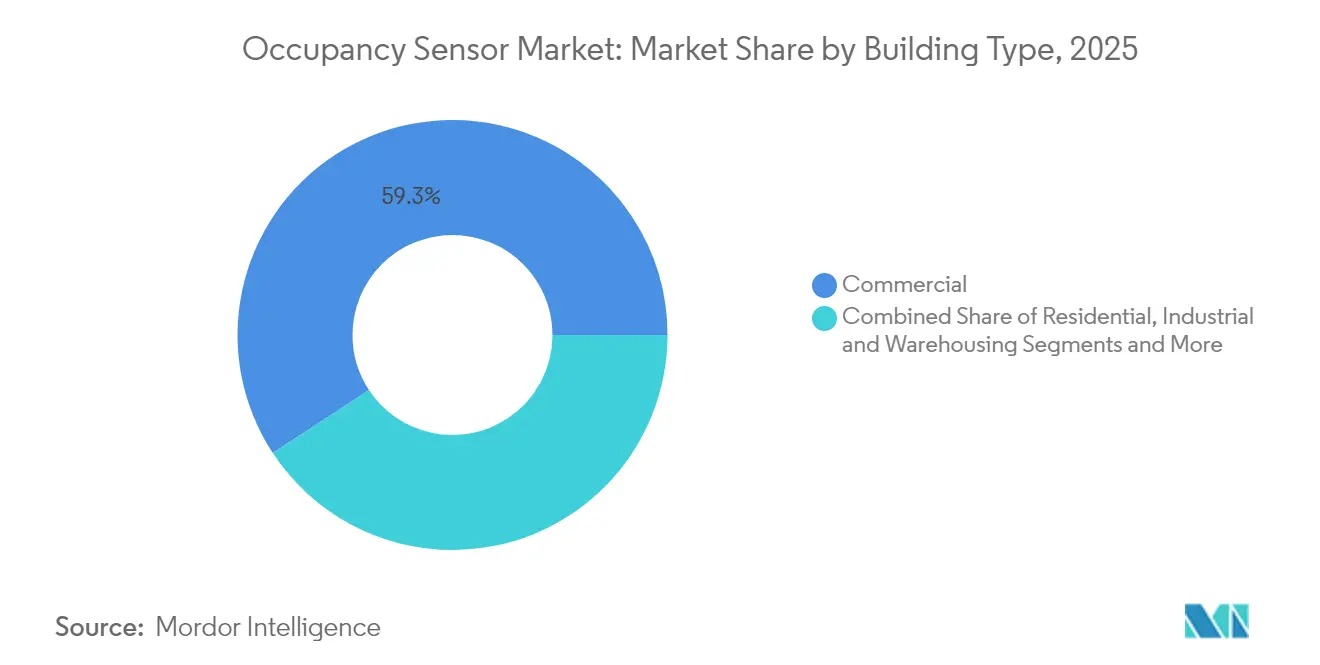

- Por tipo de edificação, as instalações comerciais detinham 59,25% da participação do mercado de sensores de ocupação em 2025, enquanto a demanda residencial cresce a um CAGR de 12,55% até 2031.

- Por aplicação, o controle de iluminação dominou com 45,40% de participação em 2025; o controle de HVAC e ventilação avança a um CAGR de 13,88%.

- Johnson Controls, Signify, Honeywell e Schneider Electric controlaram coletivamente cerca de 29,45% das receitas globais de 2025, refletindo um campo moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Ocupação

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Códigos de Construção Net-Zero Mais Rigorosos nos EUA/UE que Exigem Desligamento Baseado em Ocupação | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Roteiro de "Duplo Carbono" da China Impulsionando IoT de Iluminação Inteligente | +0.8% | Núcleo da APAC, expansão para MEA | Longo prazo (≥ 4 anos) |

| Análises de Utilização de Espaço Impulsionadas por IoT Vendendo Sensores Adicionais | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Programas de Ocupação de Leitos Hospitalares sob CMS e MDR | +0.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Redução de Custos de Chipsets Multissensor Abrindo Canal OEM de HVAC | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Integração de Sensores Aprimorada por IA para Análises Preditivas de Edificações | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de construção net-zero mais rigorosos nos EUA/UE que exigem desligamento baseado em ocupação

O Título 24 da Califórnia agora exige sensoriamento de ocupação para desligamento de tomadas e ventilação dentro de 20 minutos após a desocupação, enquanto o Código Internacional de Conservação de Energia de 2021 exige controles automáticos em espaços fechados. Os programas europeus de renovação que visam 35 milhões de edifícios até 2030 ecoam essas regras, tornando a conformidade — e não a economia de energia — o principal gatilho de adoção. Os proprietários comerciais, portanto, incorporam sensores nos documentos de construção em vez de adicioná-los após a obra. Essa dinâmica eleva a demanda de base em todo o mercado de sensores de ocupação.[1] Energy Code Ace, "SEÇÃO 120.1 – Requisitos para Ventilação e Qualidade do Ar Interior," energycodeace.com

Roteiro de duplo carbono da China impulsionando IoT de iluminação inteligente

A meta da China de atingir o pico de carbono em 2030 e a neutralidade em 2060 impulsiona retrofits de edifícios inteligentes que favorecem a automação baseada em sensores. Estudos de caso em instituições públicas mostram economias de energia acima de 20% após reformas de iluminação IoT que dependem de detecção de movimento. A disparidade provincial significa que pacotes completos que combinam hardware e software têm mais sucesso do que vendas de componentes, especialmente em cidades de primeiro nível, onde orçamentos e habilidades técnicas se alinham.[2]MDPI, "Transformação de Inteligência Digital da Gestão de Conservação de Energia nas Instituições Públicas da China," mdpi.com

Análises de utilização de espaço impulsionadas por IoT vendendo sensores adicionais

Os fornecedores agora posicionam os detectores como pontos de dados que alimentam painéis de controle para análises de ocupação em tempo real. O Controlador de Sala com Tela Sensível ao Toque SpaceLogic da Schneider Electric combina dados de sensores com algoritmos de IA, reduzindo o consumo de energia de HVAC em até 35% e os custos de manutenção em 25%. As tendências de trabalho híbrido tornam os dados granulares em nível de assento valiosos para o dimensionamento correto de portfólios de imóveis corporativos, adicionando uma motivação de receita que acelera os ciclos de atualização no mercado de sensores de ocupação.

Programas de ocupação de leitos hospitalares sob CMS e MDR

O programa de Cuidados Hospitalares Agudos em Casa dos EUA, cobrindo 328 hospitais e 23.000 altas até abril de 2024, incentiva o monitoramento remoto de pacientes com detecção integrada de ocupação de leitos. O alinhamento com o MDR europeu padroniza os limites de desempenho, reduzindo o risco de aquisição para administradores hospitalares e abrindo um novo segmento vertical além da automação de iluminação e HVAC.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Congestionamento de RF e drenagem de bateria em redes de malha de 2,4 GHz | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Eventos de falsos positivos em data centers de alto calor | -0.3% | Global | Médio prazo (2-4 anos) |

| Padrões sem fio fragmentados dificultando retrofits na UE | -0.2% | Europa | Médio prazo (2-4 anos) |

| Custo de conformidade com GDPR/CCPA para análises de pessoas com IA | -0.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de RF e drenagem de bateria em redes de malha de 2,4 GHz

Redes Zigbee com 192 nós mantêm latência abaixo de 200 ms em condições de rádio limpas, mas a perda de pacotes aumenta acentuadamente quando os canais Wi-Fi se sobrepõem. As retransmissões frequentes encurtam a vida útil das pilhas tipo moeda, elevando os custos de manutenção de dispositivos alimentados por bateria. Os proprietários de edifícios, portanto, hesitam em transferir cargas críticas para o modo sem fio, a menos que ferramentas de planejamento de espectro estejam disponíveis.

Eventos de falsos positivos em data centers de alto calor

As assinaturas de calor dos equipamentos enganam os detectores de infravermelho passivo, causando ciclagem desnecessária de HVAC em salas de computação de IA. O radar mmWave oferece maior precisão, mas enfrenta reflexos de racks metálicos, forçando a fusão de múltiplos sensores que eleva os custos da lista de materiais. Para operadores focados na eficiência de uso de energia, esses falsos positivos prejudicam o caso de negócios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Conectividade de Rede: A Confiabilidade Sustenta a Dominância Com Fio

A categoria com fio respondeu por 61,55% das receitas globais de 2025, confirmando seu papel central nos sistemas prediais principais no mercado de sensores de ocupação. Os gerentes de instalações valorizam a imunidade a interferências de rádio e a entrega de energia mais fácil, de modo que as redes digitais endereçáveis baseadas em Ethernet ancoram os controles de iluminação e HVAC em novas construções comerciais. Ambientes de retrofit com espaço limitado para conduítes tendem a nós sem fio que reduzem a mão de obra de instalação, o que explica a previsão de CAGR de 12,18% para produtos baseados em malha até 2031. Designs híbridos estão surgindo: um backbone com fio alimenta luminárias PoE enquanto sensores Thread ou Zigbee populam a periferia, equilibrando confiabilidade e flexibilidade.

O crescimento sem fio é impulsionado pela convergência de protocolos. O Matter-over-Thread elimina o bloqueio de fornecedor anterior, e fornecedores como a Aqara lançaram sensores de presença que se autocomissionam nos ecossistemas da Apple, Amazon e Google. A Philips Hue demonstrou uma atualização de software que permite que lâmpadas funcionem também como sensores de movimento, sugerindo uma arquitetura em que cada luminária se torna um nó de dados. Isso borra as linhas entre as classes de conectividade e amplia as instalações endereçáveis para o

Por Tecnologia: A Fusão de Sensores Eleva a Precisão

O infravermelho passivo atingiu uma participação de 49,72% em 2025, reforçando sua vantagem de custo no mercado de sensores de ocupação. A demanda por maior fidelidade impulsiona os módulos de tecnologia dupla a um CAGR de 13,12%, combinando PIR com radar ultrassônico ou mmWave para capturar movimentos menores e ocupantes estacionários. O radar AWRL6844 da Texas Instruments reduz o custo por nó em USD 20, expandindo a adoção além das instalações premium.

O processamento de borda habilitado por IA reduz alarmes falsos ao aprender padrões de ocupação específicos do local. A Bosch Sensortec tem como meta 10 bilhões de sensores inteligentes até 2030, com 90% incorporando mecanismos de IA que processam formas de onda brutas no chip. Esses desenvolvimentos aumentam o valor da lista de materiais e reforçam a fidelidade à plataforma no mercado de sensores de ocupação.

Por Tipo de Montagem: Estética e Cobertura Moldam as Decisões

As instalações no teto detinham 44,55% de participação em 2025 porque oferecem cobertura de 360 graus enquanto se integram às luminárias, um fator crítico para especificadores focados em design de interiores. Os nós de teto também simplificam a fiação ao aproveitar os circuitos de iluminação. Os sensores em nível de mesa estão ganhando força a um CAGR de 14,58% à medida que as empresas buscam análises de ocupação em nível de assento para gerenciar o trabalho híbrido. Os dispositivos montados na parede permanecem comuns em retrofits que não têm acesso ao plenum, enquanto os modelos embutidos em luminárias crescem por meio de parcerias entre fabricantes de iluminação e fornecedores de sensores.

A plataforma de luminária embutida da Lutron elimina a fiação de controle, reduzindo o uso de cobre e permitindo o controle sem fio distribuído que se alinha com as metas de sustentabilidade. O sensor de teto RESENSE Move da Acuity Brands combina detecção de movimento com beacons Bluetooth para serviços no local de trabalho, ampliando as oportunidades de receita além da economia de energia.

Por Tipo de Instalação: Volume de Retrofit Encontra Sofisticação em Novas Construções

Os projetos de retrofit forneceram 54,35% das receitas de 2025, refletindo o vasto estoque existente de edifícios ineficientes que o mercado de sensores de ocupação precisa atender. No entanto, esses projetos enfrentam tetos com amianto, tensão mista e protocolos de BMS desatualizados, muitas vezes limitando a densidade de sensores. A nova construção deve crescer a um CAGR de 12,93% graças a códigos que exigem controles inteligentes durante as fases de projeto. Os construtores pré-cabeiam redes PoE, permitindo contagens mais altas de sensores que alimentam gêmeos digitais e análises de IA desde o primeiro dia.

O Título 24 da Califórnia trata os sensores como recursos de base, integrando-os nos cronogramas de especificações em vez de ordens de mudança. Os incorporadores europeus também incorporam sensores antecipadamente para obter certificações de construção verde, reduzindo o custo do ciclo de vida e impulsionando o tamanho do mercado de sensores de ocupação para novos projetos.

Por Tipo de Edificação: Núcleo Comercial, Crescimento Residencial

As propriedades comerciais geraram 59,25% da demanda de 2025. Os proprietários de escritórios buscam metas net-zero e bem-estar dos funcionários, justificando atualizações para suítes de sensoriamento impulsionadas por IA. Os armazéns adotam arrays mmWave para intertravamentos de segurança e navegação de empilhadeiras. O segmento residencial, embora menor, está crescendo a um CAGR de 12,55% à medida que os alto-falantes inteligentes normalizam as expectativas de casa conectada. As instalações de saúde adicionam um novo impulso, impulsionado pelos reembolsos do CMS para monitoramento remoto.

As torres de uso misto agora combinam hotel, varejo e apartamentos, exigindo plataformas escaláveis que adaptem a lógica de sensoriamento por zona. Os fornecedores que oferecem soluções centradas em API podem, portanto, capturar múltiplos segmentos verticais com um único SKU, ampliando seu mercado de sensores de ocupação endereçável total.

Por Aplicação: O Controle de Iluminação Cede Crescimento à Inteligência de HVAC

O controle de iluminação ainda comandava 45,40% da receita de 2025 porque o retorno do investimento permanece visível e de curto prazo. O HVAC e a ventilação, no entanto, crescem a um CAGR de 13,88% porque as ocupações conscientes de CO₂ desbloqueiam economias de energia mais profundas. A Cisco e a Schneider Electric co-criaram um sistema que ingere contagens de ocupação ao vivo para reduzir as cargas de tratamento de ar, mostrando 35% de redução de energia em locais piloto.

As análises de contagem de pessoas agora se situam acima dos dados de detecção bruta para informar cronogramas de limpeza e planejamento de locação. A integração de segurança também está se expandindo à medida que as empresas de controle de acesso ingerem fluxos de ocupação para refinar a detecção de ameaças. A hierarquia de aplicações está mudando de gatilhos de movimento de propósito único para camadas de dados multisserviço, uma tendência que continua expandindo o mercado de sensores de ocupação.

Análise Geográfica

A América do Norte deteve a maior participação de receita em 2025. Os Estados Unidos ancoram a demanda com o Título 24 e o IECC de 2021, que exigem desligamento automático em espaços comerciais. O Canadá segue padrões semelhantes e demonstra forte interesse no aquecimento baseado em ocupação devido às longas estações de aquecimento. Os retrofits em andamento enfrentam o denso espectro de 2,4 GHz nos centros urbanos, impulsionando implantações híbridas que combinam backbones com fio e sem fio sub-GHz.

A Europa registra crescimento sólido sob o programa Onda de Renovação, que visa 35 milhões de edifícios até 2030. Alemanha, Reino Unido e França instituem códigos nacionais de construção que incorporam cortes de iluminação e ventilação acionados por ocupação. A conformidade com o GDPR adiciona custo e desacelera as implementações de análises de IA, mas os fornecedores de plataformas que oferecem processamento de dados local mitigam essas barreiras. Os protocolos sem fio fragmentados forçam os integradores a depender de gateways multiprotocolo, elevando a complexidade do sistema, mas também impulsionando a receita de serviços no mercado de sensores de ocupação.

A Ásia-Pacífico registra o CAGR mais rápido até 2031. A política de duplo carbono da China acelera os mandatos de edifícios inteligentes, especialmente nas metrópoles de primeiro nível, onde projetos do setor público demonstram 20% de redução de energia após instalações de sensores. Japão e Coreia do Sul enfatizam soluções premium que combinam mmWave com IA para otimização de conforto. Na Índia e no Sudeste Asiático, os nós PIR de baixo custo dominam, mas os parques de escritórios comerciais em Bengaluru e Singapura adotam arquiteturas de plataforma que se alinham com as metas globais de ESG corporativo. Essa heterogeneidade oferece pontos de entrada em múltiplos níveis para os fornecedores no mercado de sensores de ocupação.

Cenário Competitivo

A concorrência permanece moderada. A Signify aproveita sua plataforma Interact, agrupando luminárias equipadas com sensores para retrofits plug-and-play. O portfólio da Schneider Electric integra controladores SpaceLogic com o software EcoStruxure, oferecendo cobertura de ponta a ponta, do sensor à nuvem. A Honeywell se destaca em implantações de grandes campi combinando segurança, HVAC e iluminação sob a camada de análises Honeywell Forge. A Johnson Controls capitaliza um backlog de USD 12,6 bilhões, integrando sensores ao gêmeo digital OpenBlue para oferecer manutenção preditiva e análises de visitantes.

Os players emergentes visam casos de uso especializados. A Origin Wireless AI usa perturbações de sinal Wi-Fi para oferecer 99,9% de precisão de detecção sem hardware dedicado, reduzindo o custo da lista de materiais. A Butlr Technologies emprega sensores de pixel térmico para rastreamento anônimo de pessoas e obteve financiamento via Ricoh para escalar seu serviço de análises de local de trabalho. Fornecedores de semicondutores como Infineon e NXP impulsionam designs de referência que aceleram o tempo de comercialização para fabricantes de equipamentos originais, reduzindo os prazos para diferenciação competitiva.

Os temas estratégicos centram-se em IA, cibersegurança e APIs abertas. Os fornecedores que conseguem combinar fluxos de dados de sensores heterogêneos, protegê-los sob frameworks SOC 2 e expor análises via serviços RESTful estão conquistando acordos de serviço mestre de vários anos. O mercado de sensores de ocupação, portanto, recompensa a profundidade da plataforma e as parcerias de ecossistema em vez de guerras de preços de hardware independente.

Líderes do Setor de Sensores de Ocupação

Signify (Philips Lighting)

Honeywell International

Schneider Electric

Johnson Controls

Acuity Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Johnson Controls anunciou o suporte da família IQ Panel 4 pela plataforma de gerenciamento de serviços PowerManage, simplificando a instalação e o gerenciamento de dados para sistemas de segurança residencial inteligente com capacidades avançadas de desarmamento por Bluetooth e cibersegurança aprimorada por meio de armazenamento de dados localizado.

- Fevereiro de 2025: A Schneider Electric lançou o Controlador de Sala com Tela Sensível ao Toque SpaceLogic com otimização de HVAC impulsionada por IA, alcançando economias de energia de até 35% e reduções de custos de manutenção de 25% por meio de sensoriamento de ocupação integrado e controles ambientais.

- Janeiro de 2025: A Texas Instruments apresentou o sensor de radar mmWave de 60 GHz AWRL6844 para sensoriamento na cabine de veículos automotivos, alcançando 98% de precisão na detecção de ocupação e reduzindo os custos de implementação em USD 20 por veículo, atendendo aos requisitos de segurança Euro NCAP de 2025.

- Janeiro de 2025: A Ricoh e a Butlr Technologies formaram uma aliança de capital e negócios por meio do RICOH Innovation Fund para aprimorar as experiências no local de trabalho usando infraestrutura escalável de dados de sensoriamento de pessoas que utiliza o calor corporal para detecção de presença humana.

Escopo do Relatório Global do Mercado de Sensores de Ocupação

O escopo do relatório abrange segmentos como tipo de rede (Com Fio e Sem Fio), tecnologia (Ultrassônico, Infravermelho Passivo e Micro-ondas), tipo de edificação (residencial e comercial) e aplicação (Controle de Iluminação, HVAC e Segurança e Vigilância) e geografia. Um sensor de ocupação é usado para economizar energia, cumprir códigos de construção, fornecer controle automático e várias outras aplicações similares. Uma das tecnologias mais amplamente utilizadas entre os sensores de ocupação é o infravermelho passivo, que detecta a ocupação dentro de um campo específico e ativa a iluminação, sendo extremamente útil em espaços pequenos.

Além disso, o advento de sensores de ocupação avançados, como microfônicos, sensores de ocupação inteligentes, sensores de ocupação com processamento de imagem e o novo sensor de ocupação inteligente baseado em visão, para sistemas de HVAC está impulsionando o crescimento do mercado de sensores de ocupação.

| Com Fio | |

| Sem Fio | Wi-Fi |

| Zigbee | |

| Z-Wave |

| Infravermelho Passivo (PIR) |

| Ultrassônico |

| Micro-ondas |

| Tecnologia Dupla / Múltipla (PIR + mmWave, etc.) |

| Radar mmWave / FMCW |

| Montado no Teto |

| Montado na Parede |

| Integrado à Mesa / Mobiliário |

| Embutido em Luminária / Luminária Integrada |

| Retrofit |

| Nova Construção |

| Residencial |

| Comercial |

| Industrial e Armazenagem |

| Saúde e Assistência a Idosos |

| Governo e Educação |

| Controle de Iluminação |

| HVAC e Ventilação |

| Segurança e Vigilância |

| Contagem de Pessoas e Utilização de Espaço |

| Monitoramento de Ocupação de Leitos / Banheiros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Restante da Europa | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

| Por Conectividade de Rede | Com Fio | |

| Sem Fio | Wi-Fi | |

| Zigbee | ||

| Z-Wave | ||

| Por Tecnologia | Infravermelho Passivo (PIR) | |

| Ultrassônico | ||

| Micro-ondas | ||

| Tecnologia Dupla / Múltipla (PIR + mmWave, etc.) | ||

| Radar mmWave / FMCW | ||

| Por Tipo de Montagem | Montado no Teto | |

| Montado na Parede | ||

| Integrado à Mesa / Mobiliário | ||

| Embutido em Luminária / Luminária Integrada | ||

| Por Tipo de Instalação | Retrofit | |

| Nova Construção | ||

| Por Tipo de Edificação | Residencial | |

| Comercial | ||

| Industrial e Armazenagem | ||

| Saúde e Assistência a Idosos | ||

| Governo e Educação | ||

| Por Aplicação | Controle de Iluminação | |

| HVAC e Ventilação | ||

| Segurança e Vigilância | ||

| Contagem de Pessoas e Utilização de Espaço | ||

| Monitoramento de Ocupação de Leitos / Banheiros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | ||

| Restante da Europa | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores de ocupação?

O Mercado de Sensores de Ocupação estava em USD 3,26 bilhões em 2026 e tem previsão de atingir USD 4,16 bilhões até 2031 a um CAGR de 5,04%.

Qual segmento de conectividade lidera o mercado de sensores de ocupação?

As soluções com fio lideram com 61,55% de participação em 2025 graças à sua confiabilidade, embora os nós sem fio estejam crescendo a um CAGR de 12,18%.

Qual área de aplicação está crescendo mais rapidamente?

O controle de HVAC e ventilação apresenta o maior crescimento a um CAGR de 13,88%, à medida que os proprietários de edifícios ampliam o foco da iluminação para a otimização ambiental completa.

Por que a saúde é uma oportunidade emergente?

As regulamentações do CMS e do MDR recompensam os hospitais que implantam monitoramento de ocupação de leitos, expandindo a adoção de sensores além dos usos tradicionais de iluminação e HVAC.

Quais regiões impulsionarão a demanda futura?

A Ásia-Pacífico exibe o CAGR mais rápido até 2031 devido às metas de duplo carbono da China e à rápida urbanização, enquanto Europa e América do Norte mantêm forte demanda de base por meio de mandatos regulatórios.

Quão fragmentado é o cenário competitivo?

Os cinco principais players detêm cerca de 29,45% de participação em 2025, indicando consolidação moderada, mas oportunidades de entrada persistentes para startups impulsionadas por IA.

Página atualizada pela última vez em: