Tamanho e Participação do Mercado de Sensores de Ocupação Sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

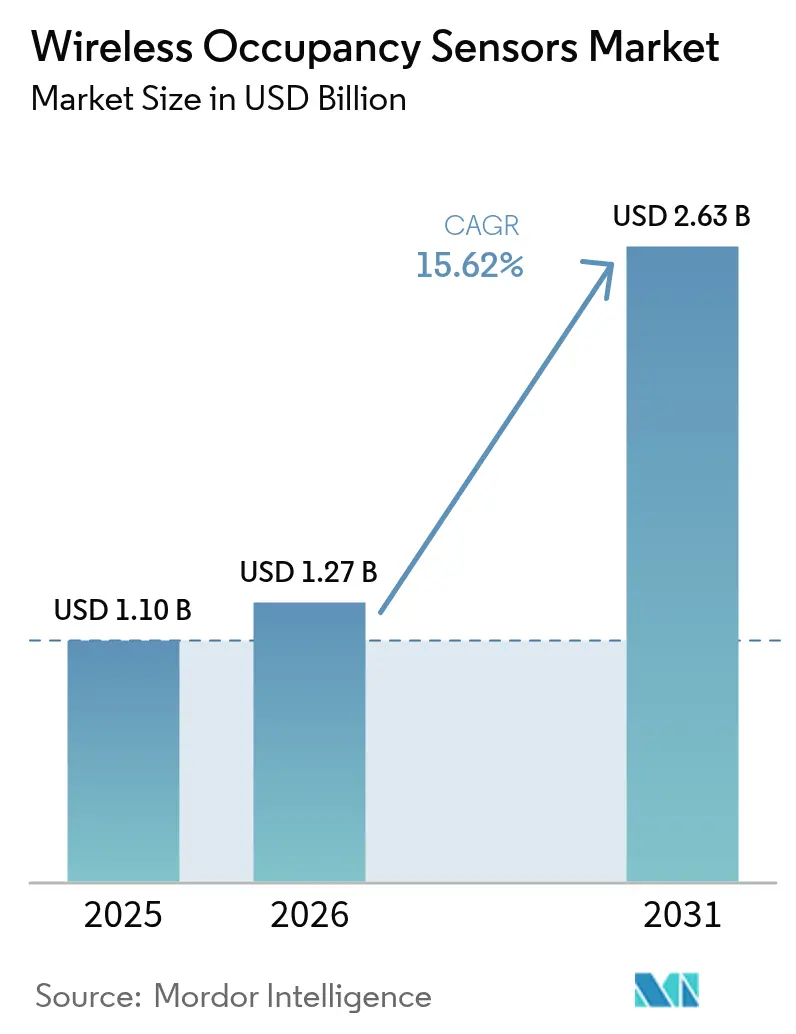

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Ocupação Sem Fio por Mordor Intelligence

O tamanho do mercado de sensores de ocupação sem fio deve crescer de USD 1,1 bilhão em 2025 para USD 1,27 bilhão em 2026 e está previsto para atingir USD 2,63 bilhões até 2031 a um CAGR de 15,62% no período 2026-2031. O aumento dos investimentos em plataformas de edifícios inteligentes, o endurecimento das regulamentações de eficiência energética e os rápidos avanços em projetos de coleta de energia sem bateria são os principais motores desse impulso. Os fornecedores estão incorporando algoritmos de fusão de sensores habilitados por IA que reduzem falsos acionamentos e aumentam a precisão de detecção, enquanto os proprietários de edifícios valorizam a manutenção reduzida que os coletores cinéticos, solares e térmicos proporcionam. A concorrência está se intensificando à medida que grandes empresas de iluminação adquirem fabricantes especializados de sensores para obter vantagens de interoperabilidade de dados, e os perfis de crescimento regionais refletem o rigor regulatório — a América do Norte se beneficia dos requisitos da ASHRAE 90.1-2019 e do Título 24 da Califórnia, enquanto a Ásia-Pacífico aproveita o mandato de edifícios inteligentes da China e os programas de IoT com eficiência energética do Japão. Esses fatores convergentes estão criando um robusto pipeline de projetos de retrofit e greenfield que manterá o mercado de sensores de ocupação sem fio em uma trajetória de crescimento de dois dígitos ao longo da década.

Principais Conclusões do Relatório

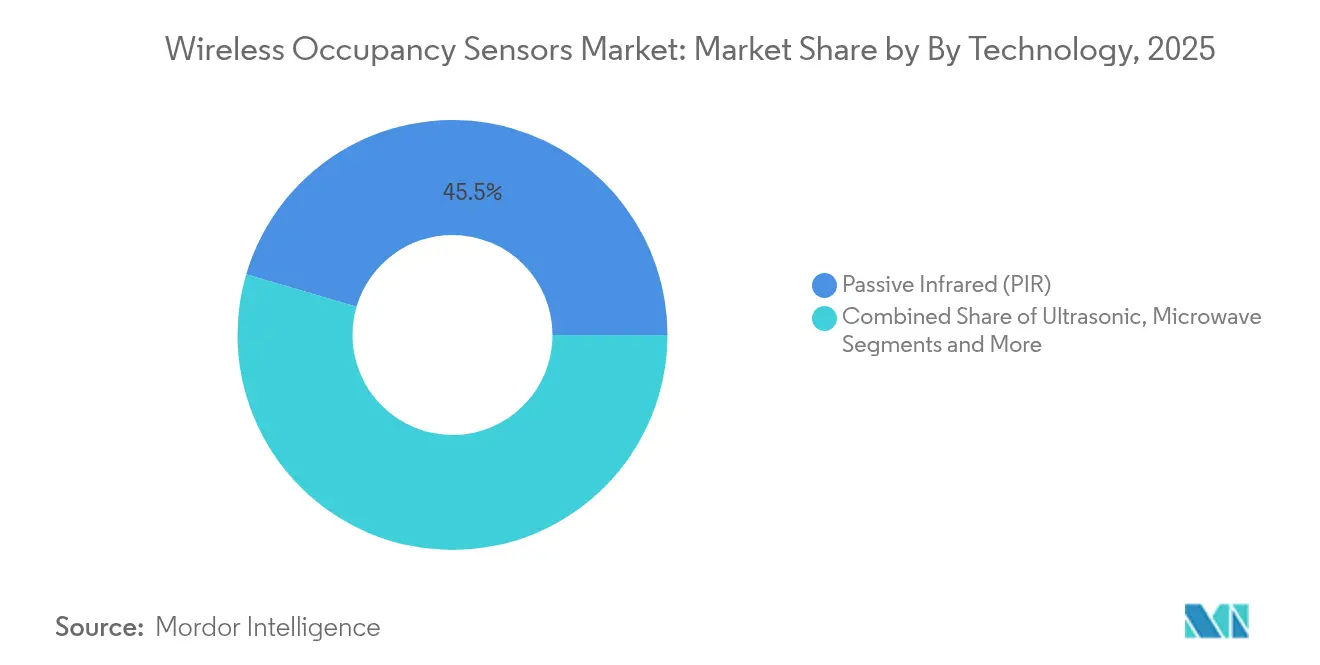

- Por tecnologia, o Infravermelho Passivo capturou 45,45% da participação do mercado de sensores de ocupação sem fio em 2025, enquanto as soluções de Tecnologia Dupla estão projetadas para expandir a um CAGR de 20,08% até 2031.

- Por aplicação, o Controle de Iluminação liderou com 58,42% de participação na receita em 2025; HVAC e Ventilação está previsto para crescer a um CAGR de 18,74%.

- Por tipo de edificação, os edifícios Comerciais responderam por 53,28% do tamanho do mercado de sensores de ocupação sem fio em 2025; as instalações de Saúde estão preparadas para crescer a um CAGR de 17,86%.

- Por geografia, a América do Norte comandou 34,78% da participação do mercado de sensores de ocupação sem fio em 2025, enquanto a Ásia-Pacífico está definida para registrar um CAGR de 17,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Ocupação Sem Fio

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mandatos rigorosos de eficiência energética | +3.2% | Global, ganhos iniciais na América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção acelerada de edifícios inteligentes e IoT | +4.1% | Núcleo da APAC, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Sensores de coleta de energia sem bateria | +2.8% | Global, concentrado em setores comerciais | Longo prazo (≥ 4 anos) |

| Demanda de trabalho híbrido por análise de espaço | +2.3% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Contratos de HVAC baseados em ocupação vinculados a ESG | +1.9% | Global, liderado por iniciativas de sustentabilidade corporativa | Médio prazo (2-4 anos) |

| Fusão mmWave habilitada por IA para latência zero | +1.7% | América do Norte e APAC, emergindo na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos de Eficiência Energética

Códigos de energia como a Diretiva de Desempenho Energético de Edifícios da União Europeia e o Título 24 da Califórnia exigem controles automáticos de iluminação e HVAC, ancorando a demanda de longo prazo por soluções do mercado de sensores de ocupação sem fio. A Lei Local 88 da Cidade de Nova York acrescenta penalidades financeiras por não conformidade, consolidando uma atração regulatória que transcende cálculos simples de retorno. Os fabricantes observam ciclos de atualização previsíveis a cada cinco anos na UE e a cada três anos em vários estados dos EUA, o que incentiva gastos sustentados em P&D. Os mandatos também catalisam retrofits em edifícios pequenos e médios que anteriormente consideravam a automação como opcional. Coletivamente, essas medidas acrescentam 3,2 pontos percentuais ao CAGR previsto ao acelerar os pipelines de projetos.[1]Comissão Europeia, "Diretiva de Desempenho Energético de Edifícios," ec.europa.eu

Adoção Acelerada de Edifícios Inteligentes e IoT

Plataformas de edifícios inteligentes como Cisco Spaces e Schneider Electric EcoStruxure integram dados de ocupação em tempo real para automatizar HVAC, iluminação e manutenção, transformando sensores de dispositivos de função única em nós de dados que alimentam análises empresariais. Os protocolos Thread e Matter agora eliminam os problemas de interoperabilidade, permitindo que dispositivos Bluetooth, Zigbee e Wi-Fi coexistam sem gateways proprietários. Fornecedores como a Aqara comercializam sensores duplos de PIR e mmWave que se integram aos ecossistemas Apple Home, Alexa e Google nativamente, ampliando o alcance ao consumidor. Esses efeitos de rede impulsionam curvas de adoção mais rápidas, particularmente nas novas construções comerciais da Ásia-Pacífico. Como resultado, a penetração de edifícios inteligentes proporcionará o maior impulso de crescimento, de 4,1 pontos percentuais ao CAGR do mercado de sensores de ocupação sem fio.

Sensores de Coleta de Energia Sem Bateria

Os coletores cinéticos e solares eliminam o gargalo de manutenção da substituição de baterias em sensores montados no teto. O conversor ECO 200 da EnOcean alimenta módulos de 2,4 GHz indefinidamente, reduzindo drasticamente os custos do ciclo de vida em armazéns onde o aluguel de equipamentos de elevação pode superar os custos do hardware dos sensores. As variantes solares prosperam em átrios com iluminação natural, enquanto os coletores térmicos capturam os diferenciais de temperatura do HVAC para energizar sensores em espaços escuros. Esses projetos se alinham com as metas de ESG ao eliminar o desperdício de baterias e reduzir as visitas técnicas para as equipes de instalações. A onda sem bateria viabiliza implantações densas anteriormente consideradas antieconômicas, acrescentando 2,8 pontos percentuais ao crescimento.

Demanda de Trabalho Híbrido por Análise de Espaço

O trabalho híbrido transformou a otimização de metros quadrados em uma prioridade da alta direção. Plataformas com tecnologia de IA, como a VergeSense, revelam áreas subutilizadas, permitindo que empresas como a Fresenius Medical Care evitem USD 60 milhões em arrendamentos ao longo de uma década. Dispositivos avançados como o VS121 da Milesight contam pessoas com 95% de precisão, preservando o anonimato para atender aos requisitos do GDPR. A contagem contínua de pessoas agora complementa os sinais binários de ocupação, apoiando a atribuição dinâmica de mesas e os cronogramas de limpeza. As empresas tratam esses insights como estratégicos, pagando prêmios que contribuem com 2,3 pontos percentuais ao CAGR do mercado de sensores de ocupação sem fio.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Falsos acionamentos e problemas de calibração | -2.1% | Global, implantações densas de IoT | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança cibernética | -1.8% | UE e América do Norte, expandindo globalmente | Médio prazo (2-4 anos) |

| Congestionamento de RF em implantações densas de IoT | -1.3% | Centros urbanos globalmente | Curto prazo (≤ 2 anos) |

| Custos de conformidade para descarte de baterias | -0.9% | UE e mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falsos Acionamentos e Problemas de Calibração

Os sensores PIR convencionais interpretam erroneamente as correntes de ar do HVAC e as variações de temperatura, fazendo com que as luzes se acendam sem a presença de ocupantes e prejudicando as afirmações de economia de energia. Os dispositivos ultrassônicos de tempo de voo melhoram a detecção em tais ambientes, mas os instaladores precisam ajustar a sensibilidade, aumentando os custos de mão de obra. A fusão de tecnologia dupla reduz os falsos positivos, mas dobra a contagem de componentes e o consumo de bateria. O radar mmWave premium continua caro e requer configuração especializada desconhecida para muitos eletricistas. Até que os padrões de autocalibragem assistida por IA amadureçam, essas fricções técnicas subtraem 2,1 pontos percentuais do CAGR do mercado de sensores de ocupação sem fio.[2]MulticoreWare Inc., "Desafios dos Sensores PIR em Ambientes de HVAC," multicorewareinc.com

Preocupações com Privacidade de Dados e Segurança Cibernética

O GDPR estipula consentimento explícito para o monitoramento de ocupação que pode rastrear indivíduos, limitando a granularidade dos dados em escritórios europeus. Os operadores de saúde preocupam-se que as análises baseadas em nuvem possam expor padrões sensíveis de movimentação de pacientes. As redes sem fio criam vetores de ataque; uma violação na automação predial pode escalar para riscos à segurança de vida. Os fornecedores estão adicionando processamento de borda para manter os dados brutos no local, mas isso aumenta os custos da lista de materiais. As seguradoras de seguro cibernético exigem cada vez mais firmware de sensor auditado, prolongando os ciclos de aquisição e reduzindo o CAGR em 1,8 pontos percentuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Precisão Impulsiona uma Mudança para a Fusão de Sensores

O Infravermelho Passivo manteve 45,45% de participação em 2025 graças ao baixo custo e à maturidade, posicionando-o como a âncora de volume do mercado de sensores de ocupação sem fio. Os dispositivos de Tecnologia Dupla que combinam sinais PIR e ultrassônicos estão projetados para registrar um CAGR de 20,08% à medida que os usuários exigem maior precisão em escritórios abertos com ar-condicionado. Os sensores ultrassônicos independentes ocupam a segunda posição onde temperaturas estáveis favorecem a detecção de movimento baseada em som. O radar mmWave atrai compradores de saúde, aeroportos e escritórios premium que precisam de confirmação de presença em frações de segundo para decisões críticas de iluminação e HVAC. As variantes de visão computacional e acústica permanecem de nicho, mas ganham atenção pela precisão na contagem de pessoas em análises de varejo.

Os roteiros dos fornecedores incorporam cada vez mais motores de fusão de IA que aprendem padrões ambientais para reduzir drasticamente os falsos positivos, melhorando a confiança no mercado de sensores de ocupação sem fio. O FP300 da Aqara combina PIR duplo, mmWave, temperatura, umidade e detecção de iluminância para alimentar dados de comando em redes Matter. Essas plataformas utilizam atualizações via rede, protegendo o investimento à medida que os algoritmos evoluem. Embora os custos da lista de materiais aumentem, as economias no ciclo de vida decorrentes da redução de chamados justificam o prêmio, preparando o terreno para implantações empresariais maiores.

Por Aplicação: A Integração com HVAC Impulsiona as Economias da Próxima Geração

O Controle de Iluminação manteve 58,42% de dominância na receita em 2025, beneficiando-se de décadas de implantação impulsionada por normas em instalações comerciais. No entanto, HVAC e Ventilação está previsto para expandir a um CAGR de 18,74%, à medida que os dados de ocupação se mostram essenciais para dimensionar adequadamente o fluxo de ar de acordo com os padrões de qualidade do ar interno pós-pandemia. Segurança e Vigilância utiliza sensores para acionamento de alarmes e iluminação de rotas de saída, oferecendo sinergias entre orçamentos. O maior valor acumula-se na Análise de Utilização de Espaço, onde funções avançadas de contagem permitem a otimização de aluguéis em imóveis premium.

O Forge Sustainability+ da Honeywell ilustra como o HVAC ajustado por ocupação pode reduzir a energia dos ventiladores em 40% mantendo o conforto, desbloqueando novos alavancadores de ROI para o tamanho do mercado de sensores de ocupação sem fio vinculado a contratos de energia. Os fornecedores empacotam painéis de controle em nuvem que monetizam assinaturas de dados além das margens de hardware. As sobreposições de rastreamento de ativos utilizam a mesma infraestrutura, oferecendo aos gerentes de instalações uma plataforma multisserviço que amplia o TAM sem capex adicional.

Por Tipo de Edificação: A Saúde Exige Desempenho Premium

Os edifícios Comerciais geraram 53,28% da receita de 2025, refletindo ampla conformidade com os códigos de energia em escritórios, varejo e propriedades de hospitalidade. As instalações de Saúde, no entanto, prometem o avanço mais rápido a um CAGR de 17,86%, impulsionado por protocolos de controle de infecções e pressão regulatória para monitoramento de renovações de ar. A adoção residencial de casas inteligentes permanece estável à medida que os consumidores instalam luzes noturnas e controles climáticos baseados em ocupação. As plantas industriais adotam sensores para bloqueios de segurança e economia de energia nos pisos de produção.

Os hospitais exigem dados precisos de presença sem infringir a privacidade dos pacientes, levando a preços médios de venda mais elevados e taxas recorrentes de software que ampliam o tamanho do mercado de sensores de ocupação sem fio para soluções premium. O programa Connected Hospital da Honeywell integra inteligência de localização para otimizar os fluxos de trabalho da equipe. Os edifícios Públicos e Institucionais seguem o exemplo à medida que os governos realizam retrofits em escolas e escritórios municipais para atingir metas de carbono, criando um pipeline de licitações que favorece fornecedores com credenciais comprovadas de segurança cibernética.

Por Conectividade de Rede: Thread e Matter Unificam Protocolos Fragmentados

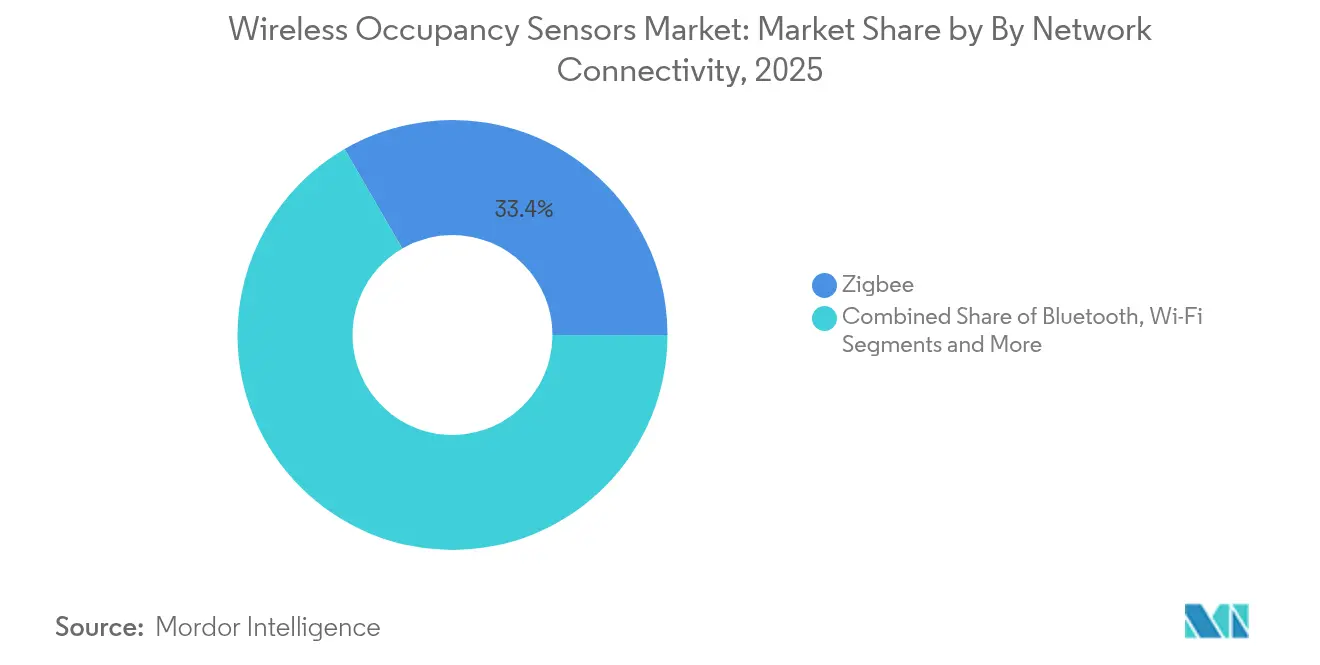

O Zigbee encerrou 2025 com 33,37% de participação, com sua topologia em malha adequada para grandes instalações comerciais. O Bluetooth/BLE está no caminho para um CAGR de 20,85% até 2031, à medida que o comissionamento via smartphone e as funções de beacon simplificam a implantação. O Wi-Fi atende às análises de alta largura de banda que transmitem feeds de contagem de pessoas em tempo quase real para painéis de controle em nuvem. O protocolo autopowered da EnOcean domina nichos especializados onde o acesso ao teto é difícil e o valor sem bateria supera os limites de largura de banda.

O padrão Matter-over-Thread promete integração independente de fornecedor, reduzindo a mão de obra de comissionamento e reduzindo os riscos das decisões de compra no mercado de sensores de ocupação sem fio. O Sensor de Presença Humana mmWave da Lafaer é fornecido com Thread Secure Mesh nativo, conectando-se diretamente aos ecossistemas Apple Home e Google Home sem hubs proprietários. O LoRaWAN estende o alcance por campi de manufatura, enquanto os roteiros de 5G sugerem casos de uso de latência ultrabaixa, como alertas de densidade de espaço de trabalho em tempo real. A conectividade interoperável sustenta a adoção futura ao libertar os compradores do bloqueio de protocolo.

Por Setor do Usuário Final: Edifícios Inteligentes Ancoram a Convergência

Os Edifícios Inteligentes formam o maior bloco de usuários finais, abrangendo torres de escritórios, shoppings e complexos de uso misto que integram painéis de controle de iluminação, HVAC e gestão de espaço. A Saúde registra o crescimento mais rápido à medida que as instalações se modernizam para a resiliência pós-pandemia e a conformidade regulatória com as normas de qualidade do ar interno. Os sites de Manufatura implantam sensores para isolamento de áreas durante a manutenção de máquinas e para verificar a presença de trabalhadores em zonas perigosas. Aeroespacial e Defesa exigem dispositivos robustos e à prova de adulteração, em conformidade com estruturas de segurança rigorosas.

Os compradores de Eletrônicos de Consumo e Casa Inteligente enfatizam a configuração plug-and-play via aplicativos móveis, incentivando modelos BLE de baixo custo. Os varejistas exploram feeds de contagem de pessoas para merchandising dinâmico e dimensionamento de equipes nos caixas. Os hubs de transporte sobrepõem sensores nos circuitos de iluminação existentes para monitorar aglomerações e orientar a ventilação. A convergência de requisitos entre setores promove economias de escala que reforçam a posição competitiva dos fornecedores de plataformas no mercado de sensores de ocupação sem fio.

Análise Geográfica

A América do Norte liderou com 34,78% de participação na receita em 2025, impulsionada pelos códigos ASHRAE 90.1-2019 e Título 24 que exigem sensores em praticamente todos os projetos comerciais. Os Estados Unidos lideram a P&D em radar mmWave, com empresas como a Novelda fornecendo detectores de banda ultralarga capazes de rastrear micromovimentos para aplicações em quartos de pacientes. O impulso de retrofit centrado em LEED do Canadá e a expansão de fábricas no México sustentam o volume regional apesar das ocasionais incertezas nas políticas comerciais. O mercado de sensores de ocupação sem fio continua a se beneficiar de incentivos fiscais federais para atualizações de equipamentos com eficiência energética.

A Ásia-Pacífico é o território de crescimento mais rápido, projetado para registrar um CAGR de 17,32% à medida que o plano de cidades inteligentes da China e as metas de Edifícios de Energia Zero do Japão impulsionam a penetração de sensores. A Missão das 100 Cidades Inteligentes da Índia e a ampla implantação de 5G criam terreno fértil para instalações baseadas em BLE em torres comerciais. A Coreia do Sul aproveita sua capacidade de fabricação de eletrônicos para encurtar os prazos de entrega e reduzir os preços dos sistemas, impulsionando a adoção nos setores locais de educação e saúde. O abundante fornecimento local de componentes protege a região de escassez global de chips, reforçando a trajetória de crescimento do mercado de sensores de ocupação sem fio.

A Europa se beneficia da Diretiva de Desempenho Energético de Edifícios, que impõe auditorias periódicas de desempenho que estimulam ciclos contínuos de retrofit. A Alemanha se destaca nas sinergias de automação industrial, enquanto o Reino Unido canaliza fundos de redução de carbono para subsídios de retrofit no setor público. A França explora trocas de dados entre redes inteligentes e edifícios que remuneram os edifícios pela resposta à demanda, tornando os sensores ativos geradores de receita em vez de custos de conformidade. O GDPR orienta os compradores para soluções com processamento de borda, favorecendo fornecedores com análises no dispositivo. Em conjunto, esses fatores incorporam os sensores sem fio como um elemento fundamental do roteiro de descarbonização da Europa.

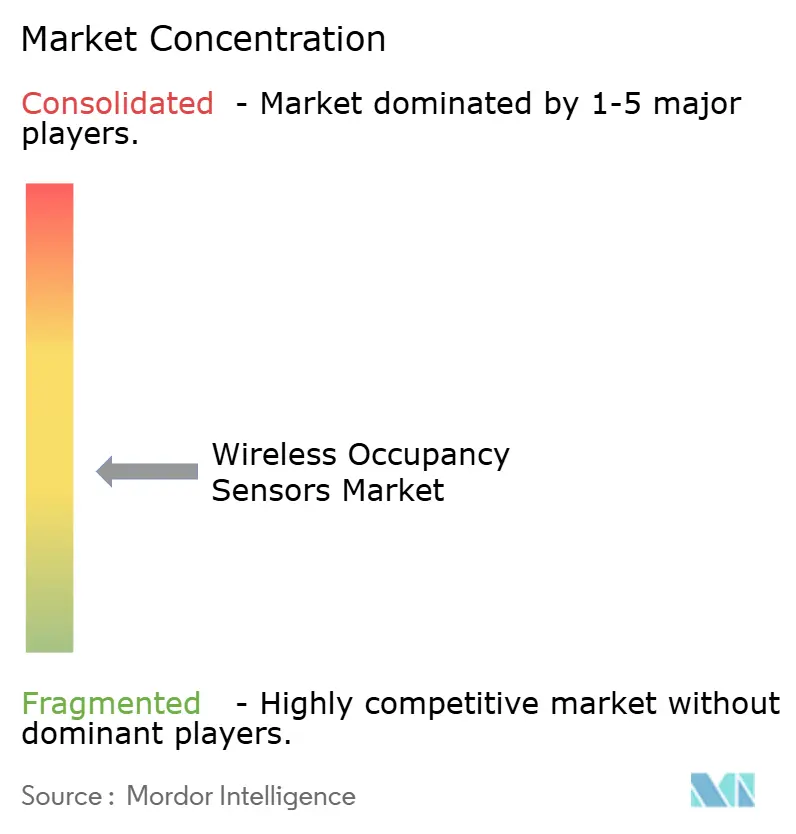

Cenário Competitivo

O mercado de sensores de ocupação sem fio apresenta fragmentação moderada, com gigantes da iluminação, industriais diversificados e startups especializadas disputando participação. A aquisição de USD 1,215 bilhão da QSC pela Acuity Brands ampliou seu portfólio em plataformas de áudio, vídeo e controle, permitindo a captura holística de dados de espaço que a diferencia de rivais de função única. O controlador SpaceLogic da Schneider Electric funde IA com entradas de múltiplos sensores para alcançar até 35% de economia de energia no HVAC, ilustrando a ênfase competitiva no valor integrado em vez de hardware independente.

Disruptores emergentes como a EnOcean comercializam módulos de coleta cinética e solar que eliminam a manutenção de baterias, abrindo verticais sensíveis a custos como hubs de logística que resistem ao aluguel de elevadores para acesso ao teto. VergeSense e Milesight adicionam modelos de análise baseados em assinatura sobrepostos ao hardware, deslocando a receita para fluxos recorrentes de software. As corridas de patentes se concentram no processamento de sinais de radar e na inferência de borda de ultrabaixo consumo, com vários players aumentando os orçamentos de P&D para defender as vantagens de propriedade intelectual.

As alianças estratégicas também moldam a concorrência. A colaboração da ABB com a Samsung incorpora dados de ocupação no SmartThings para orquestração unificada de dispositivos, enquanto Siemens, Enlighted e Zumtobel codesenvolvem luminárias com sensores integrados que aceleram os cronogramas de projetos. Espera-se consolidação do mercado à medida que os incumbentes buscam ativos ricos em dados, mas os inovadores de nicho mantêm posições ao deter propriedade intelectual especializada ou expertise vertical. Essa dinâmica garante pipelines de inovação saudáveis e opções para os usuários no mercado de sensores de ocupação sem fio.

Líderes do Setor de Sensores de Ocupação Sem Fio

Legrand SA

Schneider Electric SE

Acuity Brands Inc.

Signify N.V.

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Acuity Brands concluiu sua aquisição de USD 1,215 bilhão da QSC, LLC, integrando plataformas de áudio, vídeo e controle gerenciáveis em nuvem com capacidades de detecção de ocupação. A aquisição eleva a receita do Grupo de Espaços Inteligentes da Acuity para USD 535 milhões anuais e posiciona a empresa para aproveitar a interoperabilidade de dados em aplicações de edifícios inteligentes.

- Fevereiro de 2025: A Eaton Corporation anunciou um investimento de USD 340 milhões para estabelecer operações de transformadores em Jonesville, Carolina do Sul, criando 700 empregos e aprimorando as capacidades de modernização da rede elétrica. A instalação fabricará transformadores trifásicos que suportam a crescente demanda de energia elétrica das implantações de edifícios inteligentes.

- Fevereiro de 2025: ABB e Samsung Electronics anunciaram a integração do sistema de gestão de energia InSite da ABB nas plataformas SmartThings da Samsung, aprimorando a gestão de energia para edifícios residenciais e comerciais por meio de detecção de ocupação unificada e controle de eletrodomésticos inteligentes.

- Outubro de 2024: A Schneider Electric concluiu seu investimento na Planon Beheer B.V. para transformar digitalmente edifícios em locais de trabalho sustentáveis, com foco em otimização de espaço baseada em ocupação e soluções de gestão de energia.

Escopo do Relatório Global do Mercado de Sensores de Ocupação Sem Fio

Os sensores de ocupação sem fio podem ser definidos como um sistema que liga e desliga a luz automaticamente dependendo da vacância. Ele também controla os sistemas de temperatura e ventilação. Ajuda a tornar a vida conveniente e mais fácil e também economiza energia. Vários sensores utilizados são o infravermelho, ultrassônico, micro-ondas, umidade e temperatura, e outros sensores.

| Infravermelho Passivo (PIR) |

| Ultrassônico |

| Tecnologia Dupla (PIR + Ultrassônico) |

| Radar de Micro-ondas / mmWave |

| Outras Tecnologias |

| Controle de Iluminação |

| HVAC e Ventilação |

| Segurança e Vigilância |

| Análise de Utilização de Espaço |

| Outras Aplicações |

| Residencial |

| Comercial |

| Industrial |

| Público e Institucional |

| Zigbee |

| Bluetooth / BLE |

| Wi-Fi |

| EnOcean (Coleta de Energia) |

| LoRa e Outras LPWAN |

| Edifícios Inteligentes |

| Instalações de Saúde |

| Manufatura |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo e Casa Inteligente |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Infravermelho Passivo (PIR) | |

| Ultrassônico | ||

| Tecnologia Dupla (PIR + Ultrassônico) | ||

| Radar de Micro-ondas / mmWave | ||

| Outras Tecnologias | ||

| Por Aplicação | Controle de Iluminação | |

| HVAC e Ventilação | ||

| Segurança e Vigilância | ||

| Análise de Utilização de Espaço | ||

| Outras Aplicações | ||

| Por Tipo de Edificação | Residencial | |

| Comercial | ||

| Industrial | ||

| Público e Institucional | ||

| Por Conectividade de Rede | Zigbee | |

| Bluetooth / BLE | ||

| Wi-Fi | ||

| EnOcean (Coleta de Energia) | ||

| LoRa e Outras LPWAN | ||

| Por Setor do Usuário Final | Edifícios Inteligentes | |

| Instalações de Saúde | ||

| Manufatura | ||

| Aeroespacial e Defesa | ||

| Eletrônicos de Consumo e Casa Inteligente | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de sensores de ocupação sem fio até 2031?

Espera-se que o mercado atinja USD 2,63 bilhões até 2031, refletindo um CAGR de 15,62%.

Qual região apresenta o maior potencial de crescimento para sensores de ocupação sem fio?

A Ásia-Pacífico está prevista para crescer a um CAGR de 17,32%, impulsionada pelas implantações de cidades inteligentes da China e pelas iniciativas de edifícios de energia zero do Japão.

Por que os sensores de Tecnologia Dupla estão ganhando popularidade?

Eles combinam detecção PIR e ultrassônica para reduzir falsos acionamentos, levando a um CAGR de 20,08%, o mais alto entre os segmentos de tecnologia.

Como os sensores sem bateria impactam o custo total de propriedade?

Os projetos de coleta de energia cinética e solar eliminam a mão de obra de substituição de baterias e as taxas de descarte, reduzindo significativamente os custos do ciclo de vida.

Qual segmento de aplicação está se expandindo mais rapidamente neste setor?

A integração de HVAC e Ventilação está avançando a um CAGR de 18,74% à medida que os edifícios vinculam o fluxo de ar aos dados de ocupação em tempo real para atingir as metas de ESG.

Qual restrição principal poderia desacelerar a adoção?

As preocupações com privacidade de dados e segurança cibernética, especialmente sob as regras do GDPR, podem prolongar os ciclos de aquisição e reduzir a velocidade de implantação.

Página atualizada pela última vez em: