Tamanho e Participação do Mercado de Data Centers Hiperscale da Noruega

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

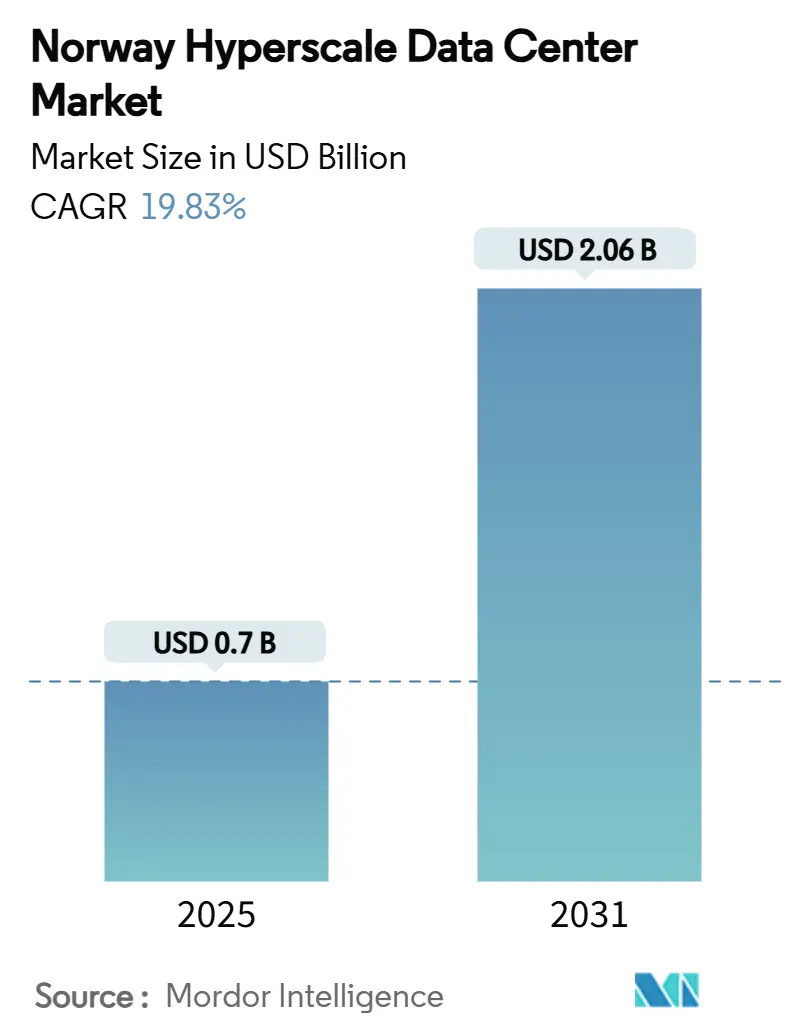

| Tamanho do Mercado (2025) | 0.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 19.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperscale da Noruega pela Mordor Intelligence

O tamanho do mercado de data centers hiperscale da Noruega atingiu USD 696,89 milhões em 2025 e está previsto para avançar para USD 2.063,71 milhões até 2031, refletindo uma robusta CAGR de 19,83%. A crescente demanda por serviços de nuvem soberana, cargas de trabalho de IA de baixo carbono e contratos de energia renovável de vários megawatts sustentam essa expansão. Os operadores se beneficiam de preços de eletricidade no atacado abaixo de EUR 0,05/kWh, resfriamento por ar livre de grau ártico e um marco regulatório que favorece provedores de infraestrutura locais e aliados. O impulso competitivo é reforçado por estratégias de autoconstrução de hiperscalers, uma rápida transição para clusters de GPU com resfriamento líquido e pressões de custos materiais que incentivam a construção modular. Como resultado, o mercado de data centers hiperscale da Noruega se destaca como um nó europeu preferido para implantações intensivas em energia de nuvem e IA, enquanto a consolidação moderada do setor cria espaço para participantes especializados que visam cargas de trabalho de nicho

Principais Conclusões do Relatório

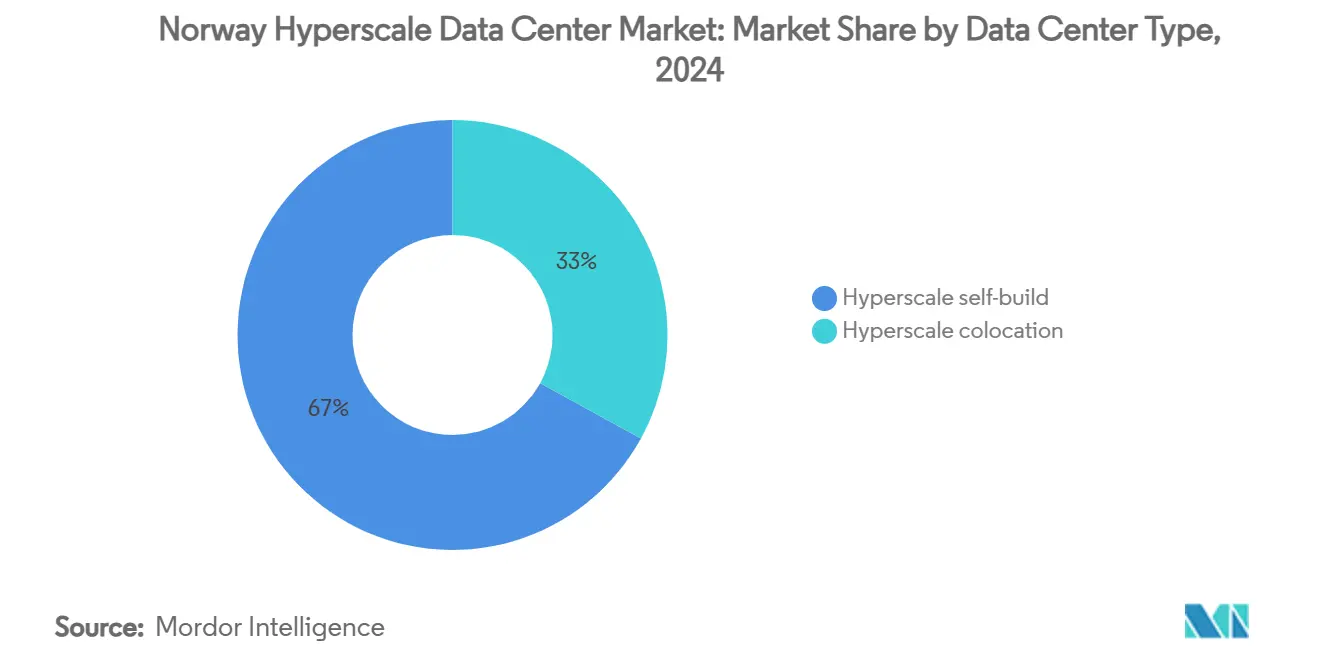

- Por tipo de data center, as instalações de autoconstrução detiveram 67% da participação do mercado de data centers hiperscale da Noruega em 2024, enquanto a colocação hiperscale registrou a CAGR projetada mais rápida de 12,4% até 2031.

- Por componente, a infraestrutura de TI comandou 41% do tamanho do mercado de data centers hiperscale da Noruega em 2024; a infraestrutura mecânica, principalmente resfriamento avançado, está projetada para expandir a uma CAGR de 14,8% até 2031.

- Por padrão de nível, as instalações de Nível III capturaram 78% da participação de receita em 2024, enquanto o Nível IV está previsto para crescer a uma CAGR de 11,6% até 2031.

- Por setor do usuário final, os serviços de nuvem e TI lideraram com 52% de participação em 2024, e o segmento está definido para crescer a uma CAGR de 12,5%.

- Por tamanho do data center, os sites massivos representaram 39,5% de participação em 2024; os sites mega apresentam a perspectiva de CAGR mais rápida de 11,5%.

Tendências e Perspectivas do Mercado de Data Centers Hiperscale da Noruega

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos de nuvem soberana | +3.2% | Nacional, foco no Leste da Noruega | Médio prazo (2-4 anos) |

| Limiares de latência da UE abaixo de 400 ms | +2.8% | Nacional, transbordamento nórdico | Longo prazo (≥ 4 anos) |

| Acordos de Compra de Energia de hidro renovável abaixo de EUR 0,05/kWh | +4.1% | Nacional, mais forte no Norte e Oeste | Longo prazo (≥ 4 anos) |

| Subsídios para reutilização de calor | +1.9% | Nacional, concentração urbana | Médio prazo (2-4 anos) |

| Clusters de GenAI abaixo de 45 gCO₂/kWh | +3.7% | Nacional, vantagem no Norte | Curto prazo (≤ 2 anos) |

| Projetos de gêmeo digital e CPD de alto desempenho | +2.1% | Nacional, centros de pesquisa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos mandatos de nuvem soberana para cargas de trabalho críticas do setor público

A política governamental agora exige que serviços sensíveis residam em infraestrutura controlada domesticamente que atenda a critérios rigorosos de soberania de dados. Parcerias como a Telenor-AWS são estruturadas em torno de entidades jurídicas norueguesas, gestão local de chaves e operações no país, levando os hiperscalers a construir campi dedicados que se alinham com essas regras [1].Ministério Norueguês de Digitalização e Governança Pública, "The Digital Norway of the Future - National Digitalisation Strategy 2024-2030," regjeringen.no Os requisitos de soberania, portanto, aceleram o investimento direto e favorecem os players locais capazes de certificar conformidade.

Limiares de latência da UE abaixo de 400 ms favorecendo os Países Nórdicos como centros de borda-núcleo

As rotas norueguesas entregam tempos de ida e volta abaixo de 400 milissegundos para mais da metade das empresas europeias, tornando o país atraente para cargas de trabalho adjacentes à borda que ainda precisam de substancial poder de processamento. A agregação de mais de 60 redes pela OS-IX e novos cabos submarinos reduzem a latência para Frankfurt e Londres, levando provedores de negociação financeira, IoT e realidade mista a expandir a capacidade em Oslo e arredores.

Acordos de Compra de Energia de hidro renovável acima de 300 MW com preços abaixo de EUR 0,05/kWh

Contratos hidroelétricos de longo prazo fixam custos de energia em níveis que a maioria dos mercados da Europa Ocidental não consegue igualar, reduzindo as despesas operacionais em até 60% para clusters de treinamento de IA. O campus multifásico de Skien do Google ilustra a magnitude da vantagem de custo, com planos de quadruplicar a capacidade assim que a economia inicial for comprovada.

Clusters de GPU de IA Generativa buscando locais com menos de 45 gCO₂/kWh

Os compromissos corporativos de neutralidade de carbono requerem eletricidade de baixo carbono para fazendas de GPU de vários petaflops. A rede da Noruega tem uma média de 45 gCO₂/kWh devido à predominância da energia hidrelétrica, satisfazendo as divulgações de sustentabilidade digital sob a Diretiva de Relatórios de Sustentabilidade Corporativa da UE. Projetos pioneiros, como a fábrica de IA com tecnologia NVIDIA da Telenor, capturam um prêmio de empresas que desejam treinar ou ajustar modelos sem créditos de compensação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de slots de rede de 132 kV próximos a Oslo | –2.3% | Leste da Noruega | Curto prazo (≤ 2 anos) |

| Aumento dos impostos sobre propriedades de salas de servidores | –1.7% | Nacional | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre ruído | –0.9% | Áreas urbanas nacionais | Médio prazo (2-4 anos) |

| Prazos de entrega de GPU/ópticos > 52 semanas | –1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de slots de conexão à rede de 132 kV próximos a Oslo

A operadora de transmissão Statnett recebeu solicitações de data centers de 3.300 MW que excedem a capacidade metropolitana atual. Os projetos agora enfrentam tempos de espera de cinco a dez anos para alimentações de alta tensão, atrasando o novo fornecimento e empurrando os operadores para o Norte da Noruega ou para a geração modular no local [2].

Propostas escaladas de imposto sobre propriedades de salas de servidores

Os municípios debatem encargos que poderiam triplicar as taxas efetivas de impostos locais para grandes fazendas de servidores, citando baixas proporções de mão de obra em relação ao capital. A incerteza sobre avaliações e regras de isenção complica os modelos de seleção de sites, potencialmente reduzindo a economia de curto prazo para novos entrantes [3].

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Dominância de autoconstrução soberana com rápido crescimento da colocação

Os campi de autoconstrução hiperscale mantiveram 67% do mercado de data centers hiperscale da Noruega em 2024, à medida que os principais provedores de nuvem implantam designs personalizados para atender às certificações de nuvem soberana e integrar redes de resfriamento específicas para IA. A escala do segmento permite Acordos de Compra de Energia diretos e implantação de subestações no local, ancorando horizontes de investimento de longa duração. A colocação hiperscale, embora menor, está projetada para crescer a uma CAGR de 12,4% à medida que setores regulamentados buscam capacidade em conformidade sem possuir instalações.

A demanda liderada por inquilinos garante um pipeline de salas multilocatários projetadas para densidades de 30-50 kW/rack, levando operadores nórdicos especializados a agregar serviços de núcleo soberano, resfriamento líquido em rack e links de reutilização de calor para redes de energia de distrito. Esse modelo flexível apoia empresas que integram clusters ricos em GPU enquanto mantêm o escudo regulatório da propriedade local.

Por Componente: Resfriamento supera os gastos com computação

A infraestrutura de TI preservou a maior participação de 41% do tamanho do mercado de data centers hiperscale da Noruega em 2024, refletindo os ciclos de aquisição de GPU e os lançamentos de servidores personalizados. No entanto, os sistemas mecânicos - principalmente resfriamento direto ao chip e por imersão - estão definidos para entregar uma CAGR de 14,8% à medida que os processadores excedem 1.000 W por soquete, forçando abordagens radicais de extração de calor.

Os operadores agora especificam resfriamento por placa fria de circuito duplo, tanques de imersão dielétrica e trocadores de calor na porta traseira do rack para manter o PUE abaixo de 1,3 em salas de IA densas. Os subsídios governamentais para reutilização de calor incentivam ainda mais o investimento, com vários sites em Oslo e Stavanger conectando o calor residual a redes de distrito para taxas de reciclagem de energia de até 90%.

Por Padrão de Nível: Nível III predominante com implantações seletivas de Nível IV

Os sites de Nível III cobriram 78% da capacidade implantada em 2024, equilibrando custo e facilidade de manutenção sob a rede estável da Noruega e baixa exposição sísmica. O Nível IV, embora de nicho, está crescendo a uma CAGR de 11,6% à medida que cargas de trabalho de operações bancárias, defesa e registros médicos exigem infraestrutura com alimentação dupla e caminhos tolerantes a falhas.

Notavelmente, a instalação subterrânea Lefdal Mine Datacenter AS oferece blindagem natural contra perturbações eletromagnéticas, oferecendo um perfil de Nível IV para clusters de computação altamente sensíveis que não podem acomodar tempo de inatividade planejado, mesmo com redundância em nível de aplicação.

Por Setor do Usuário Final: Os serviços de nuvem permanecem dominantes

Os serviços de nuvem e TI constituíram 52% de participação em 2024 e continuam a expandir a uma CAGR de 12,5% à medida que as empresas norueguesas migram pipelines de ERP, análises e IA Generativa para zonas hiperscale de baixo carbono. Os operadores de telecomunicações se voltam para a convergência de rede-nuvem, aproveitando nós de borda dentro de data centers para suportar núcleos autônomos de 5G. Agências do setor financeiro, bancário e de seguros e do governo continuam a adquirir capacidade sob mandatos soberanos, impulsionando a demanda por gestão avançada de chaves e registro de auditoria.

Os setores de manufatura, mídia e comércio eletrônico são usuários menores, porém de rápido crescimento, confiando em clusters de GPU com capacidade de expansão para simulações de gêmeos digitais, renderização em tempo real e picos de varejo sazonais. Essa diversidade ancora a utilização constante de salas centradas em CPU e ricas em GPU.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Data Center: Sites mega entram em destaque

Os campi de escala massiva representaram 39,5% da potência instalada em 2024, mas os projetos de escala mega apresentam a CAGR mais rápida de 11,5% à medida que as cargas de trabalho de IA impulsionam concentrações de mais de 10.000 aceleradores em um único site. As economias de escala permitem subestações de 300 MW no local, plantas de resfriamento em circuito fechado e construções de anéis de fibra privada, reduzindo os custos marginais por MW. Os sites de grande escala (<25 MW) permanecem essenciais para cache de borda, recuperação de desastres e bolsões de conformidade que requerem diversificação geográfica.

Análise Geográfica

O Leste da Noruega manteve 63% de participação em 2024 graças à densidade de peering da OS-IX, mão de obra qualificada e latência próxima ao continente. O Norte da Noruega, auxiliado por energia hidro abaixo de EUR 0,05/kWh e resfriamento quase gratuito, está projetado para crescer a uma CAGR de 13,9%, transformando antigos centros industriais em zonas de treinamento de IA. Os clusters do Oeste e Centro complementam esses polos com capacidade eólica e redundância geográfica.

O corredor de data centers do Leste da Noruega ao redor de Oslo abriga a maior parte dos hotéis de operadoras, interconexões empresariais e pontos de acesso à nuvem. Sua proximidade com Frankfurt e Londres permite cargas de trabalho de negociação financeira que não podem tolerar atrasos de ida e volta acima de 20 ms. Apesar da escassez de alimentação de rede, os principais players aceitam ciclos de licenciamento mais longos para garantir vantagens de conectividade.

O excedente de energia hidrelétrica do Norte da Noruega sustenta investimentos substanciais em clusters de IA e computação de alto desempenho que favorecem a janela de resfriamento natural de 6 meses da região. As instalações em Narvik, Bodø e Glomfjord consistentemente atingem PUE abaixo de 1,15, traduzindo-se em economias de custos operacionais que impulsionam a adesão entre startups de treinamento de modelos e consórcios de pesquisa.

Os corredores do Oeste e Centro combinam múltiplas fontes de energia - hidro de fio d'água, eólica onshore e emergente eólica offshore - para apoiar clientes que buscam latência equilibrada e pegadas de carbono. Essas zonas oferecem esquemas de aproveitamento de calor de distrito que monetizam a energia térmica residual, melhorando ainda mais as métricas de sustentabilidade.

Cenário Competitivo

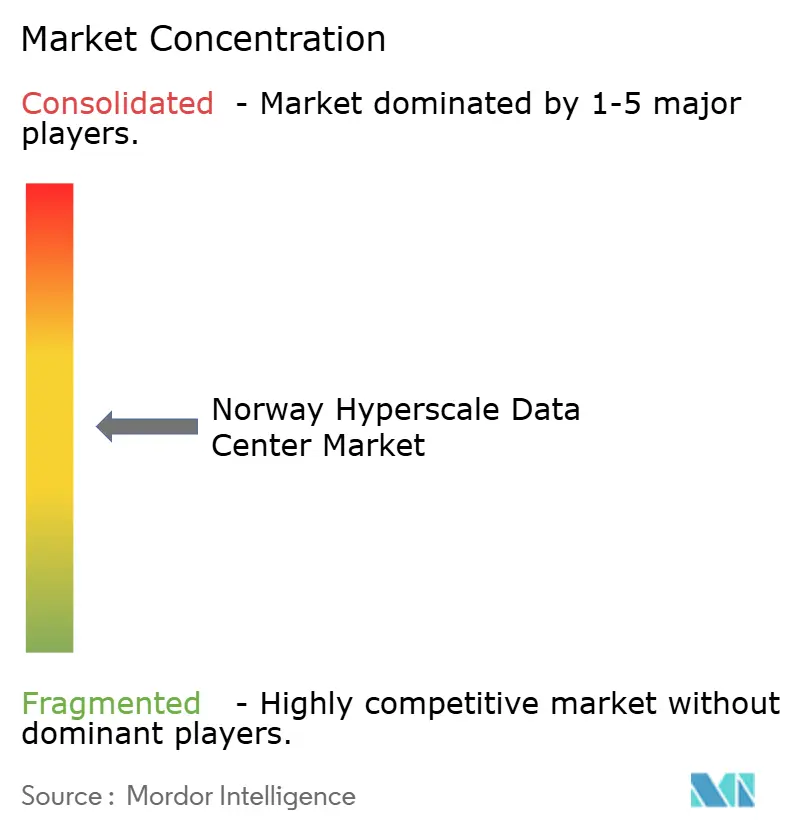

Os hiperscalers globais de nuvem - AWS, Microsoft, Google - ancoram o mercado de data centers hiperscale da Noruega com autoconstruções diretas que incorporam pilhas de hardware proprietárias e controles de segurança personalizados. Especialistas nórdicos como Bulk Infrastructure Group AS, Lefdal Mine Datacenter AS e Green Mountain AS se diferenciam por meio de Acordos de Compra de Energia de energia renovável, designs subterrâneos e reutilização de calor de distrito. Suas estratégias combinadas mantêm a concentração de mercado moderada e deixam espaço para empresas de energia como Statkraft SF e Equinor para entrar por meio de ofertas integradas verticalmente de energia mais computação.

Os movimentos estratégicos enfatizam a sustentabilidade. A expansão de Skien do Google posiciona o campus entre os centros de IA Generativa de menor carbono da Europa. A Bulk Infrastructure Group AS elevou a receita recorrente contratada em 160% ano a ano com base em suítes de colocação prontas para GPU. As implantações de resfriamento submerso da Green Mountain AS reduzem o consumo de energia de resfriamento em até 90%, melhorando as margens dos operadores e as credenciais de ESG.

A atividade de patentes sublinha a intensidade competitiva na pesquisa de gestão térmica. A Inventec agora ocupa o quarto lugar mundial em propriedade intelectual de resfriamento líquido, sinalizando a maturação da cadeia de suprimentos que se filtrará para as construções nórdicas.

Líderes do Setor de Data Centers Hiperscale da Noruega

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Bulk Infrastructure Group AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Telenor lançou a primeira fábrica de IA da Noruega com a NVIDIA, visando o processamento de IA soberana.

- Fevereiro de 2025: O Google confirmou um investimento de EUR 600 milhões (USD 678 milhões) em data center em Skien, inicialmente de 240 MW.

- Janeiro de 2025: A Microsoft acelerou sua expansão de nuvem nos Países Nórdicos, citando a base de energia renovável da Noruega.

- Dezembro de 2024: A Hydro firmou um acordo de longo prazo de energia renovável com a Å Energi, apoiando futuras cargas de data centers.

- Outubro de 2024: A Bulk Infrastructure Group AS registrou crescimento de 160% ano a ano na receita recorrente de data centers, expandindo seu campus N01.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado norueguês de centros de dados de hiperescala como a despesa anual associada a instalações auto-construídas ou de colocação que suportam cargas de TI de um único inquilino acima de 4 MW e são operadas por proprietários de plataformas de nuvem, redes sociais ou IA dentro das fronteiras norueguesas. Também contamos os encargos recorrentes de infraestrutura reservados pelos operadores assim que a sala é energizada.

Exclusão do âmbito: Não estão incluídos pods de borda inferiores a 1 MW, salas de colocation de retalho, hosting gerido e qualquer capacidade estrangeira alugada por empresas norueguesas.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução hiperscale

- Colocação hiperscale

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Painéis de Distribuição

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção e Supressão de Incêndio e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor do Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- Serviços Financeiros, Bancários e de Seguros

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram programadores de instalações, planeadores de redes, integradores de AVAC e líderes de aquisições de hiperescala em Oslo, Vestland e Nordland. Estas discussões validaram a potência utilizável por bastidor, os ciclos médios de construção até à colocação em funcionamento e a futura densidade de clusters de GPU, o que nos permitiu reforçar cada fator de conversão incorporado no modelo.

Pesquisa documental

Começámos por recolher conjuntos de dados públicos do registo de ligação à rede da Statnett, dos boletins de consumo de energia da NVE, dos painéis da associação norueguesa da indústria de centros de dados, dos ficheiros comerciais do Eurostat e dos códigos de expedição alfandegários que revelam servidores e equipamento de refrigeração recebidos. Os registos das empresas e os avisos de concurso foram obtidos através da D&B Hoovers e da Dow Jones Factiva para mapear as pegadas de megawatts actuais e planeadas. A análise de patentes da Questel ajudou-nos a avaliar o ritmo de adoção do arrefecimento líquido.

O contexto adicional foi obtido a partir de trabalhos académicos sobre refrigeração a ar livre, documentos fiscais do governo e entrevistas credíveis à imprensa que detalham os preços dos CAE e os prazos de construção. As fontes acima ilustram a nossa abordagem e não constituem uma lista exaustiva.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo começa com as filas de megawatts aprovadas pela Statnett e as taxas históricas de entrada em funcionamento, que são depois avaliadas através de uma curva combinada de NOK por MW instalado que ajustamos à inflação. Verificações selecionadas de baixo para cima, tais como o roll-up das prateleiras dos fornecedores e a amostragem do preço médio de venda por unidade expedida, afinam os totais. As principais variáveis monitorizadas incluem MW aprovados pela rede, PUE médio, câmbio NOK-USD, quota de hiperscaler de novas licenças, mudanças de densidade de bastidor e tarifas de PPA renováveis prevalecentes. Uma regressão multivariada projecta cada fator até 2031 antes de serem aplicadas bandas de cenário para riscos de atraso da rede ou de alterações fiscais. As lacunas deixadas por divulgações incompletas das instalações são colmatadas com análogos cautelosamente dimensionados de construções nórdicas comparáveis.

Validação de dados e ciclo de atualização

Os resultados são submetidos a análises de variância em relação a contagens independentes de capacidade e sinais de utilização de energia. Os revisores sénior analisam as anomalias e depois aprovam. Os relatórios são actualizados de doze em doze meses, e desencadeamos actualizações provisórias quando surgem novos negócios de mais de 50 MW, choques nas tarifas de energia ou alterações de políticas. Uma verificação de última milha é concluída antes da entrega ao cliente.

Porque é que a nossa linha de base do centro de dados de hiperescala da Noruega exige fiabilidade

As estimativas publicadas diferem muitas vezes porque as empresas não acompanham as mesmas instalações, utilizam multiplicadores MW-valor variáveis ou actualizam os números com cadências diferentes.

Os principais factores de lacuna no trabalho rival incluem a mistura de salas de retalho e de ponta nos totais, a avaliação de projectos com base no capex principal em vez do capital efetivamente implementado e a aplicação de médias europeias de ASP sem uma conversão em NOK que reflicta os descontos de energia ligados à energia hidroelétrica. Os números da Mordor baseiam-se em dados de construção ao nível das instalações e em curvas de custos anuais indexadas a PPA, dando aos decisores um ponto de partida estável.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 696,9 MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 3,19 B (2024) | Consultoria Global A | Combina empresa, periferia e hiperescala; utiliza ASP global sem ajuste de potência na Noruega |

| USD 1,55 B (2024) | Livro de dados do sector B | Mede as despesas de investimento, não as receitas realizadas; conta o capex plurianual na assinatura |

| 398,6 MILHÕES DE DÓLARES (2024) | Conselho Consultivo Regional C | Centra-se apenas no aluguer de colocation e omite os pavilhões de hiperescala de construção própria |

Em suma, o nosso escopo disciplinado, a seleção de variáveis e a cadência de atualização anual criam uma linha de base equilibrada e transparente que os clientes podem rastrear até à energia norueguesa clara, capacidade e entradas de preços.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de data centers hiperscale da Noruega?

O mercado está em USD 696,89 milhões em 2025 e está projetado para atingir USD 2.063,71 milhões até 2031.

Qual segmento detém a maior participação por tipo de data center?

Os campi de hiperscalers de autoconstrução controlaram 67% da receita de 2024.

Por que os operadores estão escolhendo o Norte da Noruega para novos campi?

Energia hidro renovável abundante com preços abaixo de EUR 0,05/kWh e resfriamento ártico impulsionam menores custos operacionais.

Qual é a velocidade de crescimento do segmento de infraestrutura mecânica?

Espera-se que os sistemas de resfriamento e infraestrutura mecânica relacionada se expandam a uma CAGR de 14,8% até 2031.

Qual desafio de conexão à rede afeta o Leste da Noruega?

A escassez de slots de transmissão de 132 kV próximos a Oslo impõe tempos de espera de cinco a dez anos para novas grandes conexões.

Página atualizada pela última vez em: