Tamanho e Participação do Mercado de E bikes na Noruega

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

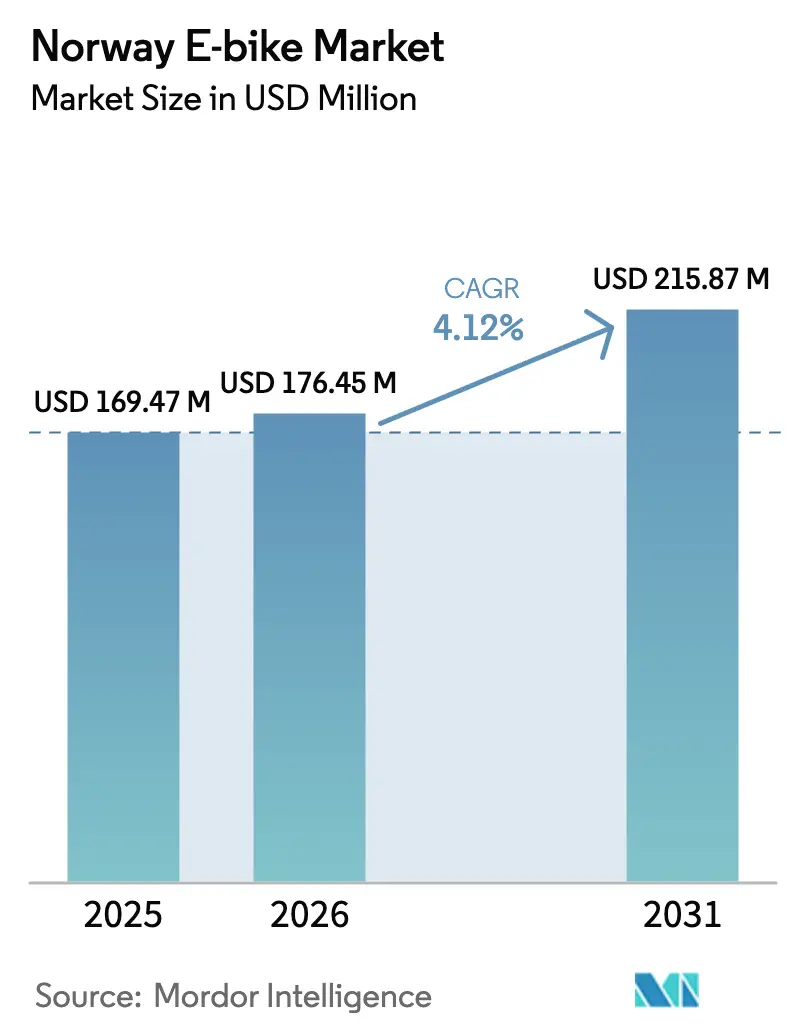

| Tamanho do mercado no ano base (2025) | 169.47 Milhões de dólares |

| Tamanho do Mercado (2026) | 176.45 Milhões de dólares |

| Tamanho do Mercado (2031) | 215.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E bikes na Noruega pela Mordor Intelligence

O tamanho do mercado de e-bikes na Noruega em 2026 é estimado em USD 176,45 milhões, crescendo a partir do valor de 2025 de USD 169,47 milhões, com projeções para 2031 mostrando USD 215,87 milhões, crescendo a um CAGR de 4,12% no período 2026-2031. Subsídios públicos, expansão de ciclovias protegidas e melhorias tecnológicas para condições de frio sustentam a demanda, enquanto os preços premium e as cadeias de suprimentos dependentes de importações moderam a velocidade das vendas. A aquisição municipal de e-bikes de carga, os benefícios de mobilidade dos empregadores e a conectividade das cidades inteligentes estão ampliando as oportunidades de adoção comercial. Os fabricantes estão priorizando sistemas de acionamento central, baterias de íons de lítio classificadas para o inverno e transmissões por correia que reduzem a manutenção em condições de estradas com sal.

Principais Conclusões do Relatório

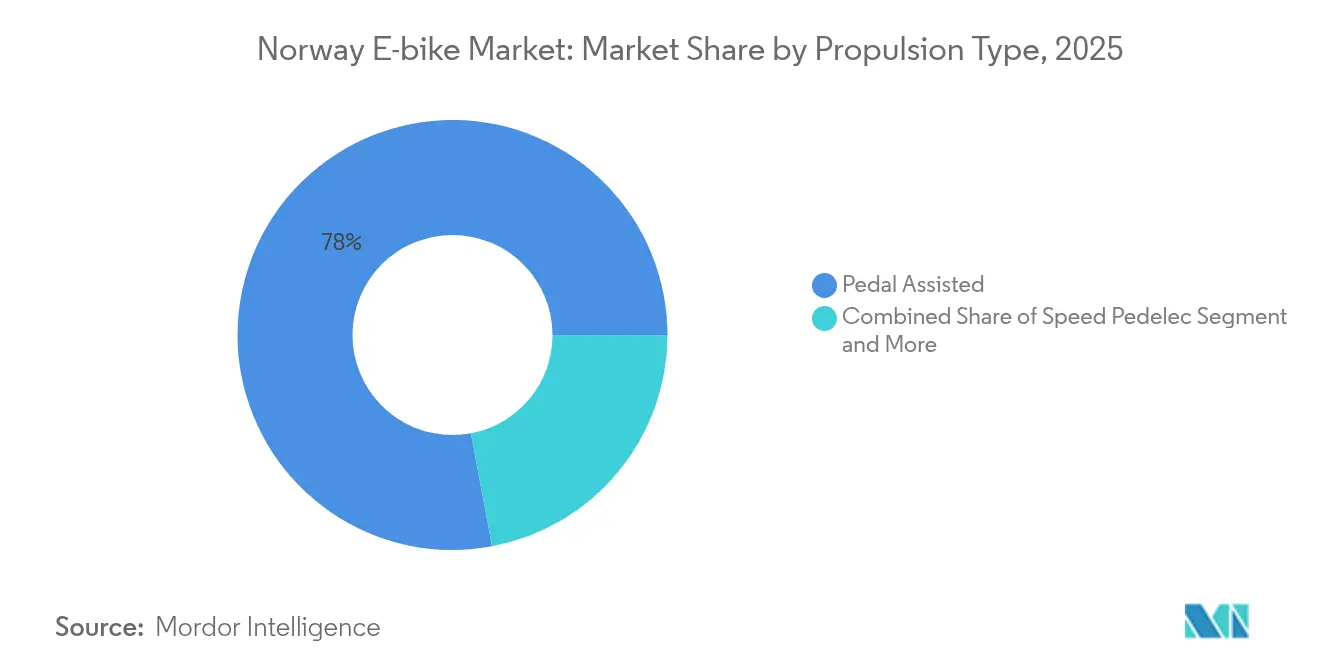

- Por tipo de propulsão, os modelos assistidos por pedal lideraram com 77,95% da participação do mercado de e-bikes na Noruega em 2025, enquanto os speed pedelecs devem registrar o CAGR mais rápido de 12,27% até 2031.

- Por tipo de aplicação, as e-bikes urbanas/de cidade detinham 45,92% do mercado de e-bikes na Noruega em 2025 e as e-bikes de carga/utilitário devem crescer a um CAGR de 14,64% durante 2026-2031.

- Por tipo de bateria, o íon de lítio comandou uma participação de 97,02% em 2025 e tem previsão de crescer a um CAGR de 10,45% até 2031.

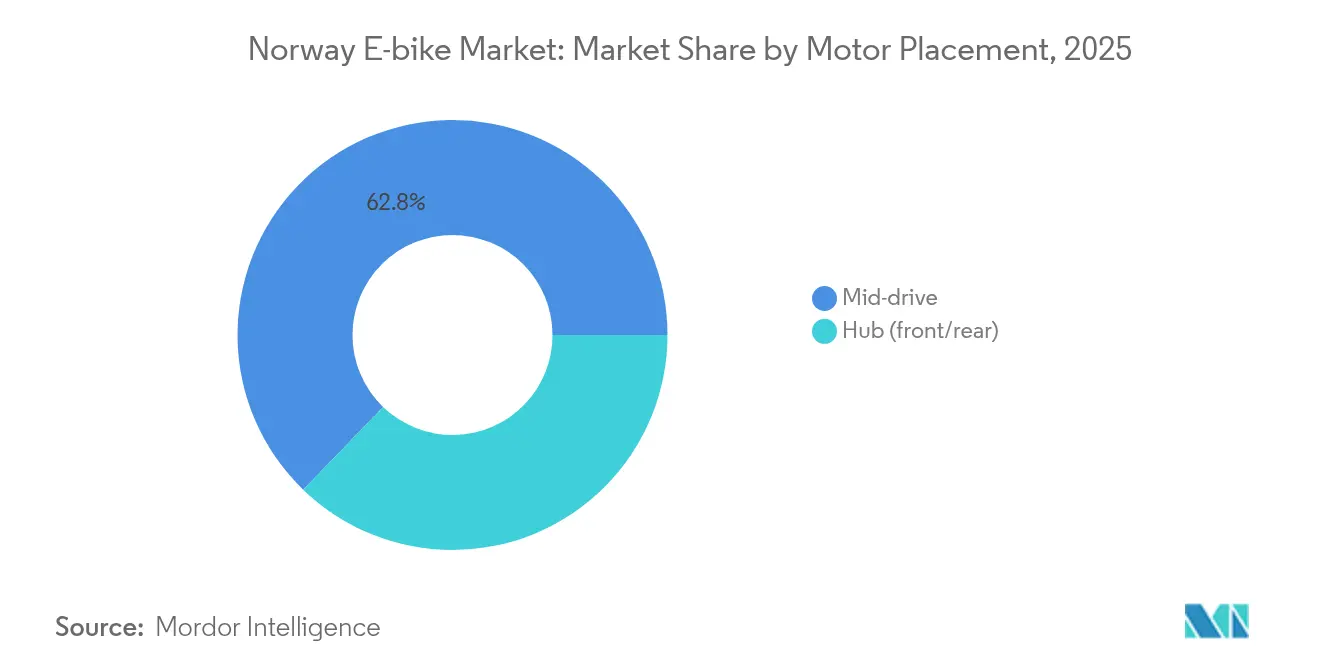

- Por posicionamento do motor, os sistemas de acionamento central capturaram uma participação de 62,78% em 2025 e estão avançando a um CAGR de 13,95% até 2031.

- Por sistema de transmissão, as transmissões por corrente retiveram 71,55% de participação em 2025, enquanto as transmissões por correia acelerarão a um CAGR de 15,62% no período 2026-2031.

- Por potência do motor, as unidades abaixo de 250 W tiveram uma participação de 55,93% em 2025, e o segmento de 501 a 600 W está posicionado para um CAGR de 16,3%.

- Por faixa de preço, as bicicletas de USD 1.500 a 2.499 lideraram com participação de 28,22% em 2025, enquanto a faixa de USD 3.500 a 5.999 deve registrar um CAGR de 10,62% até 2031.

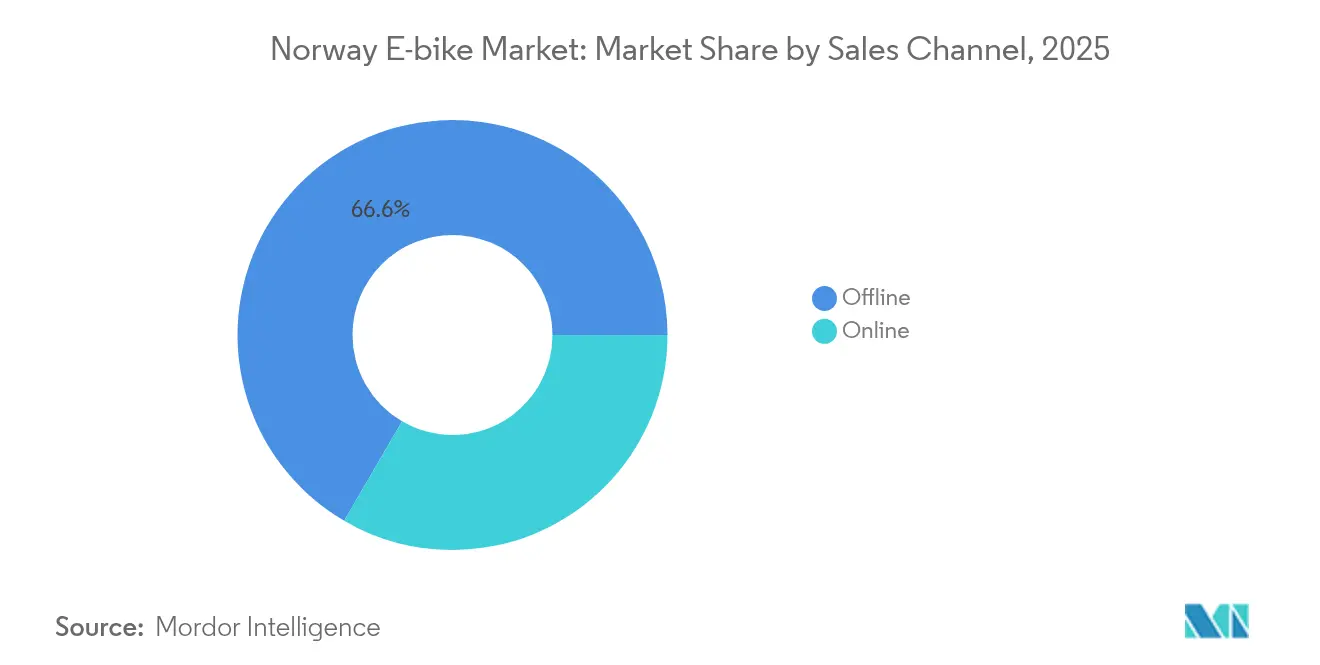

- Por canal de vendas, os pontos de venda físicos lideraram com participação de 66,59% em 2025, enquanto as vendas online devem expandir a um CAGR de 17,61% durante 2026-2031.

- Por uso final, o uso pessoal e familiar contribuiu com 41,74% da receita em 2025 e as frotas de entrega comercial estão crescendo a um CAGR de 18,1%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E bikes na Noruega

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Custos de Baterias de Íons de Lítio | +1.2% | Em toda a região, com ganhos antecipados na Dinamarca e na Suécia | Médio prazo (2-4 anos) |

| Expansão das Redes de Ciclovias Protegidas | +0.8% | Todas as capitais nórdicas | Longo prazo (≥ 4 anos) |

| Isenção de IVA e Incentivos à Compra | +0.6% | Corredores de Oslo, Copenhague e Estocolmo | Curto prazo (≤ 2 anos) |

| Alta Proporção de Viagens Diárias de Menos de 15 km | +0.5% | Noruega, Finlândia | Médio prazo (2-4 anos) |

| Designs de E bikes com Cobertura | +0.4% | Copenhague, Gotemburgo, Helsinque | Curto prazo (≤ 2 anos) |

| Hubs de Mobilidade Compartilhada Inteligente | +0.3% | Centros urbanos em toda a região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Baterias de Íons de Lítio

Os preços das baterias de íons de lítio caíram substancialmente, permitindo que os fabricantes de e-bikes noruegueses ofereçam recursos de autonomia estendida, essenciais para o desempenho em climas frios. Os custos das baterias caíram de aproximadamente USD 1.100/kWh em 2010 para menos de USD 150/kWh em 2024, com adaptações específicas mantendo o desempenho em temperaturas abaixo de -10°C[1]Mathis Dahl Fenre, O efeito da resistência ao rolamento na disposição das pessoas para pedalar durante o inverno,

Journal of Infrastructure Preservation and Resilience, springeropen.com.. Essa redução de custos aborda diretamente a principal preocupação dos consumidores noruegueses com relação à autonomia durante os meses de inverno, quando a eficiência da bateria pode diminuir de 20 a 30% em condições de frio extremo. Pesquisas norueguesas demonstram que a posse de e-bikes não afeta significativamente a disposição de pedalar em condições de inverno, sugerindo que a melhoria da tecnologia de baterias elimina uma barreira fundamental de adoção em vez de criar novas restrições comportamentais.

Expansão da Rede de Ciclovias Protegidas

A Noruega expandiu sistematicamente a infraestrutura de ciclismo protegido. A vantagem da infraestrutura vai além da simples separação de faixas para incluir contratos de manutenção de inverno que priorizam a satisfação dos ciclistas, sistemas inteligentes de gestão de tráfego e infraestrutura integrada de recarga em hubs de transporte. Essa abordagem abrangente reduz os riscos percebidos de segurança e as barreiras relacionadas ao clima que normalmente limitam a adoção de e-bikes em regiões de clima severo. A melhor separação beneficia particularmente os iniciantes e os commuters mais velhos que valorizam a segurança percebida. A infraestrutura também estimula programas corporativos de bem-estar que reembolsam os funcionários pelos deslocamentos de e-bike. As faixas robustas, portanto, sustentam o crescimento estável nos segmentos pessoal e comercial, apoiando o impulso de demanda a longo prazo.

Isenção de IVA e Outros Incentivos à Compra

Os governos nórdicos implantaram incentivos fiscais direcionados que reduzem diretamente os custos de aquisição de e-bikes para consumidores e empresas. A Noruega isenta os veículos elétricos do IVA, e programas piloto em Oslo e Bergen consideram a extensão de subsídios para os speed pedelecs. Os incentivos à compra reduzem as diferenças de custo inicial em relação às bicicletas convencionais e aceleram a adoção entre famílias sensíveis ao preço. O apoio fiscal também incentiva as empresas a renovarem suas frotas para e-bikes de carga para entregas urbanas. Os gastos do governo, portanto, proporcionam um impulso mensurável nas vendas unitárias de curto prazo.

Alta Proporção de Viagens Diárias de Menos de 15 km

O planejamento urbano e os padrões de deslocamento da Noruega se alinham estreitamente com as capacidades de autonomia das e-bikes, com a maioria das viagens diárias caindo dentro de distâncias ideais para e-bikes. O planejamento de transportes norueguês visa explicitamente o crescimento zero do tráfego de passageiros de automóveis nas áreas urbanas, criando demanda política por modos alternativos que possam lidar eficientemente com viagens de curta a média distância. A ênfase no desenvolvimento urbano compacto e no planejamento de uso misto cria padrões de viagem que favorecem as e-bikes em relação às bicicletas convencionais (devido à distância e ao terreno) e aos automóveis (devido às restrições de estacionamento e congestionamento).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Precificação Premium de E bikes de Qualidade | –0.7% | Distritos rurais em toda a região | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos Dependente de Importações | –0.4% | Todos os portos nórdicos | Curto prazo (≤ 2 anos) |

| Infraestrutura de Ciclismo Rural Limitada | –0.3% | Norte da Finlândia, interior da Noruega | Longo prazo (≥ 4 anos) |

| Regras Complexas de Registro de Speed Pedelecs | –0.2% | Suécia, Finlândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Precificação Premium de E bikes de Qualidade

Os preços médios de venda mais altos das e-bikes criam barreiras significativas à adoção pelo mercado de massa, especialmente nas áreas rurais com menor densidade populacional e níveis de renda. O preço premium reflete requisitos específicos, incluindo desempenho da bateria em clima frio, construção robusta para uso durante todo o ano e conformidade com rigorosos padrões de segurança. No entanto, essa estrutura de preços limita a expansão do mercado além de profissionais urbanos e adotantes iniciais, criando uma restrição ao crescimento de volume que afeta o CAGR geral do mercado. O prêmio de preço torna-se mais pronunciado quando comparado às bicicletas convencionais, que continuam viáveis para muitos consumidores que se adaptaram às condições de ciclismo de inverno por meio da experiência e de equipamentos adequados.

Volatilidade da Cadeia de Suprimentos Dependente de Importações

Os mercados de e-bikes dependem fortemente de componentes importados e unidades completas, criando vulnerabilidade a interrupções na cadeia de suprimentos e flutuações cambiais que podem afetar a estabilidade de preços e a disponibilidade de produtos. A concentração da fabricação de baterias e motores na Ásia, combinada com operações de montagem europeias, expõe os mercados a riscos geopolíticos e atrasos no transporte marítimo que afetaram os lançamentos de produtos e a gestão de estoques. Essa dependência de importações também limita a capacidade dos fabricantes de responder rapidamente às preferências do mercado local e às mudanças regulatórias, potencialmente restringindo o desenvolvimento de inovações de produtos e o posicionamento competitivo frente aos fabricantes globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Propulsão: Speed Pedelecs Ganham Impulso

As e-bikes assistidas por pedal mantêm uma posição dominante no mercado com participação de 77,95% em 2025, refletindo a preferência dos consumidores por modelos em conformidade com as regulamentações que se integram perfeitamente à infraestrutura de ciclismo existente e às regras de trânsito. Os speed pedelecs alcançam o crescimento mais rápido com CAGR de 12,27% (2026-2031), impulsionados por distâncias médias de viagem mais longas e tolerância a veículos de maior desempenho que requerem registro e seguro.

Os modelos com assistência por acelerador permanecem de nicho devido a regulamentações restritivas que os classificam mais próximos de ciclomotores do que de bicicletas. A segmentação por tipo de propulsão revela um mercado com um ambiente regulatório sofisticado, onde as capacidades de desempenho devem equilibrar-se com a conformidade legal e os direitos de acesso à infraestrutura. Pesquisas norueguesas indicam que os usuários de e-bikes apresentam sensibilidade climática semelhante aos ciclistas convencionais, sugerindo que a seleção do tipo de propulsão é mais impulsionada pelos requisitos de desempenho do que pelas necessidades de adaptação ao clima. A trajetória de crescimento dos speed pedelecs reflete a disposição dos profissionais urbanos de navegar por requisitos complexos de registro em troca de capacidades aprimoradas de deslocamento e tempos de viagem reduzidos em rotas de commuting mais longas.

Por Tipo de Aplicação: O Segmento de Carga/Utilitário Transforma a Logística Urbana

As aplicações urbanas/de cidade dominam com 45,92% de participação de mercado em 2025, mas os segmentos de carga/utilitário impulsionam a expansão do mercado a um CAGR de 14,64% (2026-2031), refletindo a ênfase estratégica em soluções sustentáveis de entrega de última milha e transporte familiar. As aplicações de trekking/montanha mantêm crescimento estável, apoiadas pela cultura de recreação ao ar livre e pela infraestrutura de turismo que acomoda o acesso de e-bikes a trilhas. A rápida expansão do segmento de carga se alinha aos esforços municipais da Noruega para reduzir o tráfego de veículos comerciais nos centros urbanos. Essas e-bikes são projetadas para operação no inverno, com compartimentos de carga fechados e sistemas de bateria aprimorados que mantêm o desempenho em temperaturas abaixo de zero. As empresas de entrega comercial relatam economias de custos e melhores tempos de entrega utilizando e-bikes de carga em comparação com vans de entrega convencionais, especialmente em centros urbanos congestionados com disponibilidade limitada de estacionamento.

Por Tipo de Bateria: Dominância do Íon de Lítio Reflete os Requisitos de Desempenho

As baterias de íons de lítio comandam 97,02% de participação de mercado em 2025 e mantêm crescimento de 10,45% até 2031, demonstrando a priorização pelos clientes do desempenho em clima frio e das capacidades de autonomia em relação às considerações de custo. As tecnologias de baterias de chumbo-ácido e alternativas permanecem marginais devido às limitações de desempenho nas condições climáticas, onde as temperaturas caem regularmente abaixo das faixas de operação ideais para as químicas de baterias convencionais. A dominância do íon de lítio reflete os requisitos técnicos específicos da Noruega, incluindo sistemas de gestão térmica, elementos de aquecimento de baterias e isolamento aprimorado que mantêm a capacidade e a eficiência de recarga em condições de frio extremo.

Os fabricantes de e-bikes desenvolveram sistemas proprietários de gestão de baterias que otimizam o desempenho para o ciclismo de inverno, incluindo funções de pré-aquecimento e capacidades de recarga regenerativa que estendem a autonomia durante as longas noites de inverno. Pesquisas demonstram que os usuários de e-bikes mantêm o comportamento de ciclismo em diversas faixas de temperatura, exigindo sistemas de bateria que ofereçam desempenho consistente independentemente das condições sazonais.

Por Posicionamento do Motor: Sistemas de Acionamento Central se Destacam

Os motores de acionamento central dominam com 62,78% de participação de mercado em 2025 e alcançam crescimento de 13,95% (2026-2031). Os motores de cubo mantêm uma presença significativa, mas crescem mais lentamente devido às limitações de desempenho no terreno e nas condições de inverno, onde a tração e o equilíbrio se tornam fatores críticos de segurança. A preferência pelo acionamento central se alinha à cultura de ciclismo, enfatizando uma sensação natural de pedalada e entrega eficiente de energia em terrenos variados e condições climáticas.

Os fabricantes de e-bikes otimizaram os sistemas de acionamento central para operação no inverno com vedação aprimorada, resistência à corrosão e gestão térmica que mantêm a entrega de torque em temperaturas frias. A segmentação por posicionamento do motor reflete a sofisticação técnica dos consumidores baseados na Noruega e sua disposição de investir em componentes premium que oferecem desempenho superior em condições sazonais desafiadoras.

Por Sistemas de Transmissão: A Inovação em Transmissão por Correia Ganha Tração

Os sistemas de transmissão por corrente mantiveram uma participação de mercado de 71,55% em 2025, mas os sistemas de transmissão por correia alcançaram crescimento rápido de 15,62% (2026-2031), refletindo o apreço dos consumidores por soluções de baixa manutenção que funcionam de forma confiável nas duras condições de inverno, com sal nas estradas e exposição à umidade. As transmissões por correia oferecem vantagens significativas para o ciclismo, incluindo menores requisitos de manutenção, operação mais silenciosa e resistência à corrosão causada pelo sal das estradas e pelas condições de inverno.

A evolução dos sistemas de transmissão reflete o foco dos fabricantes no custo total de propriedade e na experiência do usuário, em vez do preço de compra inicial. Os sistemas de transmissão por correia têm preços premium que os consumidores aceitam em troca de manutenção reduzida e maior durabilidade. As redes de serviço de e-bikes relatam requisitos de manutenção significativamente menores para sistemas de transmissão por correia, especialmente durante o inverno, quando os sistemas de transmissão por corrente requerem limpeza e lubrificação frequentes para manter o desempenho e evitar danos por corrosão.

Por Potência do Motor: Segmentos de Maior Potência Atendem a Longas Distâncias

Os motores abaixo de 250 W detêm 55,93% de participação de mercado em 2025, refletindo os requisitos de conformidade regulatória que mantêm a classificação de bicicleta e os direitos de acesso à infraestrutura em toda a Noruega. No entanto, os motores de 501 a 600 W alcançam o crescimento mais rápido com CAGR de 16,3% (2026-2031), indicando que os consumidores preferem capacidades de desempenho aprimoradas que atendem a distâncias de deslocamento mais longas e terrenos desafiadores, incluindo colinas, pontes e ventos contrários comuns nas cidades costeiras.

A segmentação por potência revela a complexidade regulatória do mercado, onde sistemas de maior potência requerem classificação diferente e podem enfrentar restrições no acesso à infraestrutura de ciclismo. Os fabricantes desenvolveram sistemas sofisticados de gestão de energia que melhoram o desempenho enquanto mantêm a conformidade regulatória por meio de limites de potência programáveis e recursos de seleção de modo. A tendência em direção a maior potência reflete a sofisticação técnica dos consumidores e sua disposição de navegar pelos requisitos regulatórios para obter capacidades de desempenho aprimoradas.

Por Faixa de Preço: Segmentos Premium Impulsionam o Valor de Mercado

A faixa de preço de USD 1.500 a 2.499 domina com 28,22% de participação de mercado em 2025, refletindo a aceitação dos consumidores pelo preço premium em termos de qualidade e desempenho. No entanto, o segmento de USD 3.500 a 5.999 alcança crescimento de 10,62% (2026-2031), indicando a evolução do mercado em direção a produtos de maior valor com recursos avançados, incluindo conectividade integrada, sistemas de bateria aprimorados e adaptações específicas para a Noruega. As faixas de preço mais baixas permanecem limitadas pelas expectativas de qualidade e pelos requisitos regulatórios que aumentam os custos de fabricação.

A estrutura de preços enfatiza o custo total de propriedade, a durabilidade e o desempenho em vez da otimização do preço de compra inicial. Os consumidores demonstram disposição para investir em e-bikes premium que oferecem desempenho confiável durante todo o ano, requisitos de manutenção reduzidos e integração com a infraestrutura de cidades inteligentes, incluindo redes de recarga e plataformas digitais de mobilidade.

Por Canal de Vendas: O Crescimento Online Desafia o Varejo Tradicional

Os canais físicos mantêm 66,59% de participação de mercado em 2025, refletindo a preferência dos consumidores por ajuste profissional, suporte de serviço e recursos de test ride que continuam importantes para compras de e-bikes de alto valor. No entanto, os canais online alcançam crescimento rápido de 17,61% (2026-2031), impulsionados pela melhoria das experiências de compra digital, marcas direto ao consumidor e redes aprimoradas de entrega e serviço.

A evolução dos canais reflete a sofisticação digital do mercado e a familiaridade dos consumidores com as compras online de produtos técnicos, apoiadas por regulamentos robustos de proteção ao consumidor e políticas de devolução. Os varejistas de e-bikes estão desenvolvendo modelos híbridos online-físico que combinam conveniência digital com capacidades de serviço local, incluindo serviços de clique e retire, entrega em domicílio com configuração profissional e programas de manutenção integrados que atendem às expectativas de serviço dos consumidores.

Por Uso Final: A Entrega Comercial Transforma a Mobilidade Urbana

O uso pessoal e familiar domina com uma participação de mercado de 41,74% em 2025, refletindo a cultura de ciclismo e as necessidades de transporte orientadas à família, incluindo o transporte de crianças e uso recreativo. A entrega comercial alcança o crescimento mais rápido com CAGR de 18,1% (2026-2031), impulsionada por iniciativas de logística sustentável e empresas de entrega que adotam e-bikes de carga para operações de última milha. Os prestadores de serviços e segmentos institucionais mantêm crescimento estável, apoiados por programas de eletrificação de frotas municipais e benefícios de mobilidade dos empregadores.

A segmentação por uso final reflete uma abordagem sistemática ao transporte sustentável que abrange a mobilidade pessoal, a logística comercial e as necessidades de transporte institucional. As empresas de entrega relatam vantagens operacionais significativas com a adoção de e-bikes, incluindo custos de combustível reduzidos, melhor acesso a áreas urbanas restritas e posicionamento positivo de marca.

Cenário Competitivo

O mercado de e-bikes norueguês exibe concentração moderada, com fabricantes europeus estabelecidos mantendo posições estáveis por meio de redes de distribuição, capacidades de serviço e adaptações de produtos, em vez de competição agressiva por preço. Os principais players aproveitam as vantagens de proximidade e a expertise em conformidade regulatória para atender aos mercados nórdicos com modelos especializados adaptados ao inverno e redes de serviço integradas. A dinâmica do mercado favorece as empresas que oferecem desempenho confiável em clima frio, suporte abrangente de serviço e integração com a infraestrutura de cidades inteligentes em detrimento da pura competição por custo.

As estratégias competitivas enfatizam a integração tecnológica, incluindo recursos de conectividade inteligente, sistemas de gestão de baterias otimizados para o frio e configurações de carga projetadas para padrões de uso familiar e comercial. As empresas investem em parcerias de infraestrutura de recarga, programas de frotas municipais e serviços de mobilidade para empregadores, criando fluxos de receita recorrentes além das vendas unitárias.

O ambiente competitivo recompensa o investimento sustentado no desenvolvimento do mercado em vez de entrada oportunista, com players bem-sucedidos demonstrando comprometimento de longo prazo com redes de serviço local, conformidade regulatória e adaptação de produtos para condições climáticas severas. Oportunidades emergentes existem para empresas que consigam atender às necessidades de aquisição institucional, desenvolver modelos inovadores de financiamento e integrar e-bikes em plataformas mais amplas de mobilidade como serviço que se alinhem a abordagens abrangentes de planejamento de transportes.

Líderes do Setor de E bikes na Noruega

Accell Group

Kalkhoff Werke GmbH

Maxon Motor AG

Merida Industry Co. Ltd.

Giant Manufacturing Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A ITF-OCDE publicou um quadro abrangente para medir novos serviços de mobilidade, incluindo e-bikes, estabelecendo métricas padronizadas e modelos de governança aplicáveis aos programas municipais nórdicos.

- Setembro de 2024: Cidades nórdicas, incluindo Gotemburgo, Oslo e Helsinque, anunciaram programas coordenados de eletrificação de frotas municipais com cronogramas de implantação para a Primavera de 2025, criando oportunidades de aquisição institucional para e-bikes de carga e aplicações de frotas comerciais.

Escopo do Relatório do Mercado de E bikes na Noruega

Assistido por Pedal, Speed Pedelec, Assistido por Acelerador são cobertos como segmentos por Tipo de Propulsão. Carga/Utilitário, Urbano/Cidade, Trekking são cobertos como segmentos por Tipo de Aplicação. Bateria de Chumbo-Ácido, Bateria de Íons de Lítio, Outros são cobertos como segmentos por Tipo de Bateria.| Assistido por Pedal |

| Speed Pedelec |

| Assistido por Acelerador |

| Carga/Utilitário |

| Urbano/Cidade |

| Trekking/Montanha |

| Bateria de Chumbo-Ácido |

| Bateria de Íons de Lítio |

| Outros |

| Cubo (frontal/traseiro) |

| Acionamento Central |

| Transmissão por Corrente |

| Transmissão por Correia |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Mais de 600 W |

| Até 1.000 |

| 1.000 a 1.499 |

| 1.500 a 2.499 |

| 2.500 a 3.499 |

| 3.500 a 5.999 |

| Acima de 6.000 |

| Online |

| Físico |

| Entrega Comercial | Varejo e Entrega de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Uso Pessoal e Familiar | |

| Institucional | |

| Outros |

| Por Tipo de Propulsão | Assistido por Pedal | |

| Speed Pedelec | ||

| Assistido por Acelerador | ||

| Por Tipo de Aplicação | Carga/Utilitário | |

| Urbano/Cidade | ||

| Trekking/Montanha | ||

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Íons de Lítio | ||

| Outros | ||

| Por Posicionamento do Motor | Cubo (frontal/traseiro) | |

| Acionamento Central | ||

| Por Sistemas de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Por Potência do Motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Mais de 600 W | ||

| Por Faixa de Preço (USD) | Até 1.000 | |

| 1.000 a 1.499 | ||

| 1.500 a 2.499 | ||

| 2.500 a 3.499 | ||

| 3.500 a 5.999 | ||

| Acima de 6.000 | ||

| Por Canal de Vendas | Online | |

| Físico | ||

| Por Uso Final | Entrega Comercial | Varejo e Entrega de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Uso Pessoal e Familiar | ||

| Institucional | ||

| Outros | ||

Definição de mercado

- Por Tipo de Aplicação - As e-bikes consideradas neste segmento incluem e-bikes urbanas/de cidade, de trekking e de carga/utilitário. Os tipos comuns de e-bikes nessas três categorias incluem off-road/híbrida, infantil, feminina/masculina, cross, MTB, dobrável, pneu largo e e-bike esportiva.

- Por Tipo de Bateria - Este segmento inclui baterias de íons de lítio, baterias de chumbo-ácido e outros tipos de bateria. A categoria de outros tipos de bateria inclui baterias de níquel-hidreto metálico (NiMH), de silício e de lítio-polímero.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes assistidas por pedal, e-bikes assistidas por acelerador e speed pedelecs. Enquanto o limite de velocidade das e-bikes assistidas por pedal e por acelerador é geralmente de 25 km/h, o limite de velocidade dos speed pedelecs é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Assistido por Pedal | A categoria de assistência por pedal ou pedelec refere-se às bicicletas elétricas que fornecem assistência de potência limitada por meio de um sistema de assistência por torque e não possuem acelerador para variar a velocidade. A potência do motor é ativada ao pedalar nessas bicicletas e reduz o esforço humano. |

| Assistido por Acelerador | As e-bikes com base em acelerador são equipadas com o punho de assistência do acelerador, instalado no guidão, de forma semelhante às motocicletas. A velocidade pode ser controlada girando o acelerador diretamente, sem a necessidade de pedalar. A resposta do acelerador fornece energia diretamente ao motor instalado nas bicicletas e acelera o veículo sem necessidade de pedalada. |

| Speed Pedelec | O speed pedelec é uma e-bike semelhante às e-bikes assistidas por pedal, pois não possui funcionalidade de acelerador. No entanto, essas e-bikes são integradas com um motor elétrico que fornece potência de aproximadamente 500 W ou mais. O limite de velocidade de tais e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Urbana/Cidade | As e-bikes urbanas ou de cidade são projetadas com padrões e funções de deslocamento diário para serem operadas dentro da cidade e de áreas urbanas. As bicicletas incluem vários recursos e especificações, como assentos confortáveis, postura de condução ereta, pneus para aderência fácil e passeio confortável, entre outros. |

| Trekking | As bicicletas de trekking e de montanha são tipos especiais de e-bikes projetadas para finalidades especiais, considerando o uso robusto e em terrenos acidentados dos veículos. Essas bicicletas incluem um quadro resistente e pneus largos para melhor aderência avançada, e também são equipadas com vários mecanismos de câmbio que podem ser usados ao pedalar em diferentes terrenos, terrenos acidentados e estradas montanhosas difíceis. |

| Carga/Utilitário | As e-bikes de carga ou utilitárias são projetadas para transportar vários tipos de cargas e pacotes por distâncias mais curtas, como dentro de áreas urbanas. Essas bicicletas são geralmente de propriedade de empresas locais e parceiros de entrega para entregar pacotes e encomendas com custos operacionais muito baixos. |

| Bateria de Íons de Lítio | Uma bateria de íons de lítio é uma bateria recarregável que utiliza lítio e carbono como materiais constituintes. As baterias de íons de lítio têm maior densidade e menor peso do que as baterias de chumbo-ácido seladas e fornecem ao ciclista maior autonomia por carga do que outros tipos de baterias. |

| Bateria de Chumbo-Ácido | Uma bateria de chumbo-ácido refere-se a uma bateria de chumbo-ácido selada com uma relação muito baixa de energia por peso e energia por volume. A bateria pode produzir altas correntes de pico, devido à sua relação relativamente alta de potência por peso em comparação com outras baterias recarregáveis. |

| Outras Baterias | Inclui bicicletas elétricas que utilizam baterias de níquel-hidreto metálico (NiMH), de silício e de lítio-polímero. |

| Empresa para Empresa (B2B) | As vendas de e-bikes para clientes empresariais, como empresas de frotas urbanas e logística, operadores de aluguel/compartilhamento, operadores de frotas de última milha e operadores de frotas corporativas, são consideradas nesta categoria. |

| Empresa para Consumidor (B2C) | As vendas de scooters e motocicletas elétricas diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem esses veículos diretamente dos fabricantes ou de outros distribuidores e revendedores por meio de canais online e físicos. |

| Fabricantes de Equipamento Original (OEMs) Locais Não Organizados | Esses players são pequenos fabricantes e montadores locais de e-bikes. A maioria desses fabricantes importa os componentes da China e de Taiwan e os monta localmente. Eles oferecem o produto a baixo custo neste mercado sensível ao preço, o que lhes dá vantagem sobre os fabricantes organizados. |

| Bateria como Serviço | Um modelo de negócio no qual a bateria de um veículo elétrico pode ser alugada de um prestador de serviços ou trocada por outra bateria quando a carga se esgota. |

| E-bikes sem Docas | Bicicletas elétricas que possuem mecanismos de travamento automático e um recurso de rastreamento por GPS com velocidade máxima média de aproximadamente 24 km/h. São utilizadas principalmente por empresas de compartilhamento de bicicletas como Bird, Lime e Spin. |

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, scooters, ônibus, caminhões, motocicletas e embarcações. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos. |

| Veículo Elétrico com Plug-in | Um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. Neste relatório, usamos o termo para veículos totalmente elétricos para diferenciá-los dos veículos elétricos híbridos plug-in. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou polimérico encontrado nas atuais baterias de íons de lítio por enxofre. Elas têm maior capacidade do que as baterias de íons de lítio. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolve veículos de uso muito leve para percorrer curtas distâncias. Esses meios de transporte incluem bicicletas, patinetes elétricos, e-bikes, ciclomotores e scooters. Tais veículos são utilizados em regime de compartilhamento para cobrir curtas distâncias, geralmente de oito quilômetros ou menos. |

| Veículos Elétricos de Baixa Velocidade (LSEVs) | São veículos leves de baixa velocidade (geralmente menos de 25 km/h) que não possuem motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando-se a demanda de volume pelo preço médio ponderado por volume do conjunto de baterias (por kWh). A estimativa e a previsão do preço do conjunto de baterias levam em consideração vários fatores que afetam o preço médio de venda (ASP), como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura