Tamanho e Participação do Mercado de E Cargo Bikes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.29% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

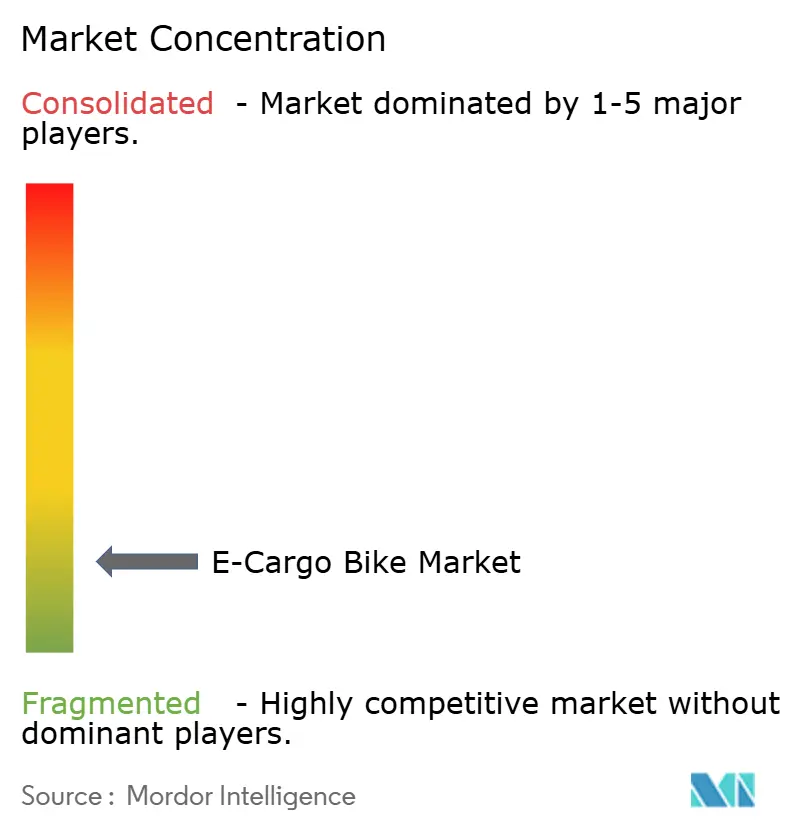

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Cargo Bikes por Mordor Intelligence

Espera-se que o mercado global de e-cargo bikes cresça de USD 2,18 bilhões em 2025 para USD 2,25 bilhões em 2026 e está previsto para atingir USD 2,65 bilhões até 2031, a um CAGR de 3,29% no período 2026-2031. Essa trajetória constante reflete uma clara mudança de um produto de micromobilidade de nicho para um componente crítico da infraestrutura logística comercial. A queda nos custos das baterias, a rápida urbanização e as regras de emissões mais rigorosas combinam-se para reduzir a diferença no custo total de propriedade em relação aos ciclos de carga convencionais. As zonas de baixas emissões municipais agora bloqueiam vans a diesel dos centros urbanos densos, de modo que os operadores de frota recorrem às soluções de e-cargo para evitar taxas de congestionamento e cumprir as obrigações de reporte do Escopo 3. As metas corporativas de sustentabilidade aceleram a adoção porque cada bike implantada entrega uma redução verificável em carbono e ruído. Ao mesmo tempo, a inovação em componentes — como motores de tração central e telemática integrada — está ampliando o envelope funcional do ciclismo de carga comercial, melhorando o desempenho em subidas e o tempo de atividade das frotas.

Principais Conclusões do Relatório

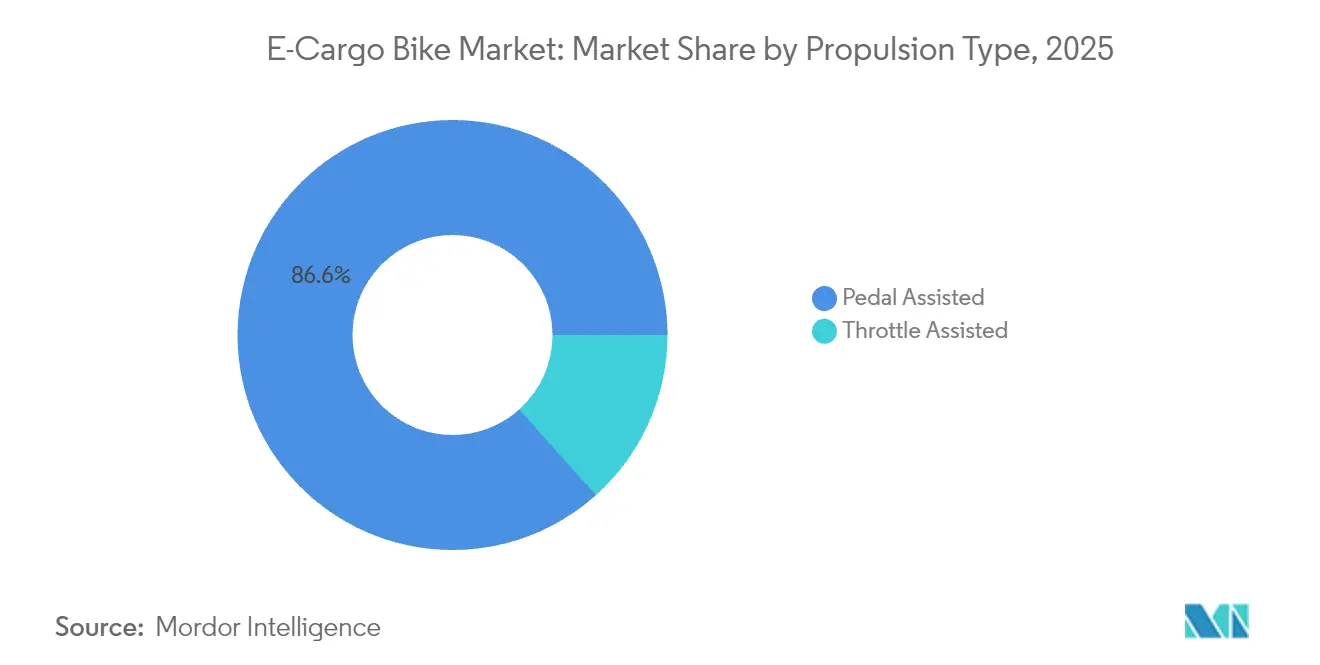

- Por tipo de propulsão, as configurações de assistência por pedal capturaram 86,62% da participação do mercado de e-cargo bikes em 2025; as unidades de assistência por acelerador registram o CAGR projetado mais rápido de 4,12% até 2031.

- Por tipo de bateria, as baterias de íon de lítio responderam por 72,58% do tamanho do mercado de e-cargo bikes em 2025 e estão projetadas para expandir a um CAGR de 3,62% entre 2026 e 2031.

- Por posicionamento do motor, os sistemas de tração central detinham 54,88% de participação do mercado de e-cargo bikes em 2025, registrando o maior CAGR de 3,84% até 2031.

- Por sistemas de transmissão, a transmissão por corrente respondeu por 61,37% de participação do mercado de e-cargo bikes em 2025, enquanto a transmissão por correia registrará o maior CAGR de 5,05% até 2031.

- Por potência do motor, as bikes com potência avaliada de 251-350 W detinham 37,02% de participação do mercado de e-cargo bikes em 2025, enquanto as de 501-600 W registrarão o maior CAGR de 4,63% até 2031.

- Por faixa de preço, o segmento de USD 1.500-2.499 detinha 29,62% de participação em 2025, enquanto a faixa de USD 2.500-3.499 está definida para crescer a um CAGR de 5,88%.

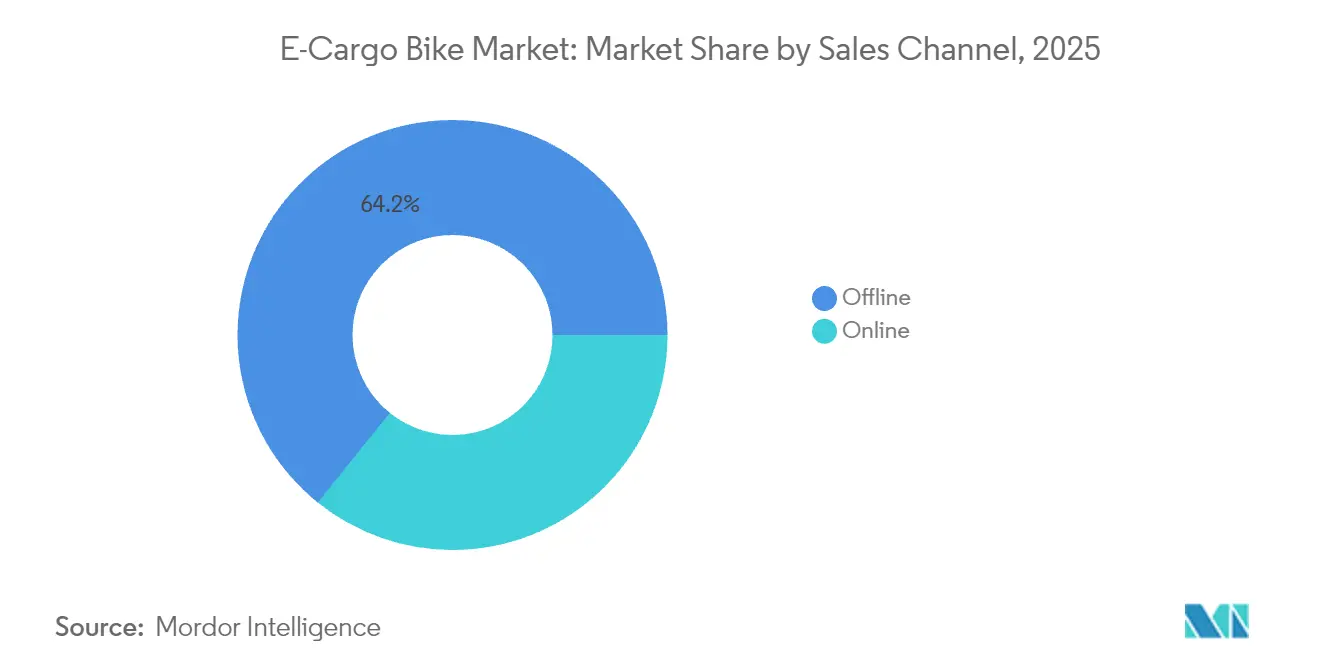

- Por canal de vendas, os pontos de venda offline detinham 64,22% de participação do mercado de e-cargo bikes em 2025, enquanto o segmento online registrará o maior CAGR de 6,21% até 2031.

- Por uso final, a entrega comercial dominou com 58,41% de participação do mercado de e-cargo bikes em 2025, e os prestadores de serviços emergiram como o grupo de usuários de crescimento mais rápido, com CAGR de 5,51%.

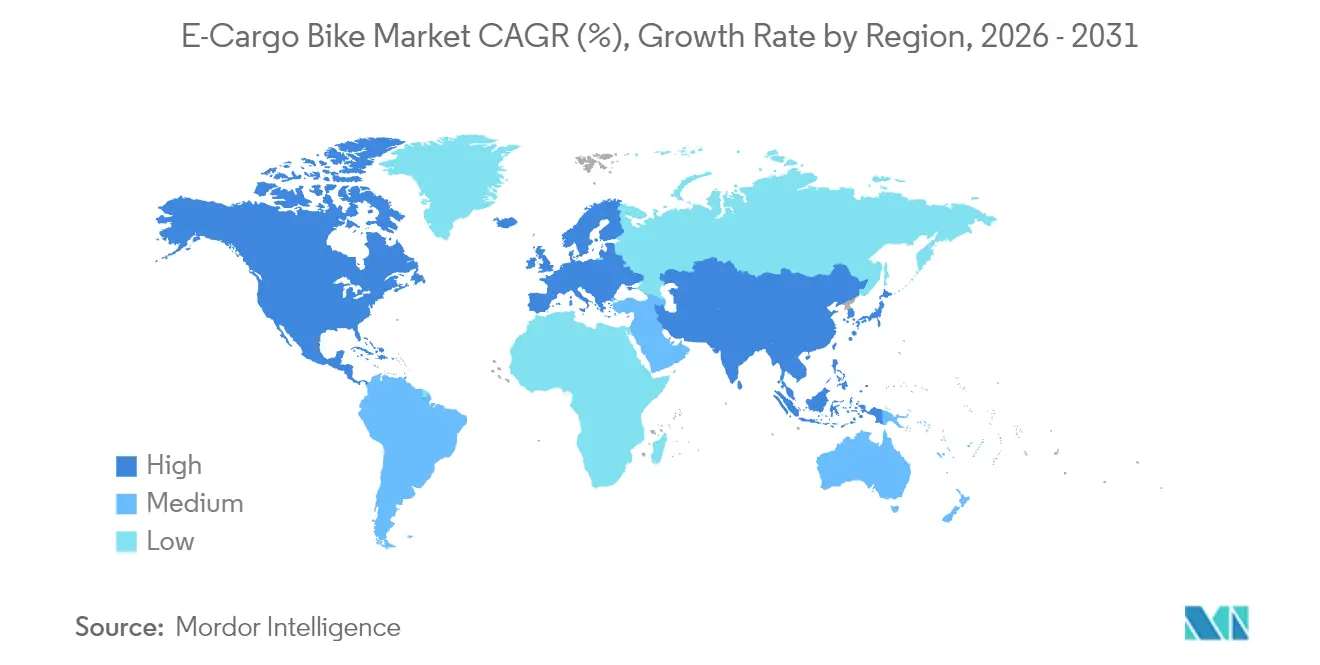

- Por geografia, a Ásia-Pacífico controlou 47,55% da receita em 2025, enquanto a América do Norte é a região de crescimento mais rápido, com um CAGR de 6,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de E Cargo Bikes

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Serviços de Entrega de Última Milha | +0.8% | Principal na América do Norte e Europa, com repercussão global | Curto prazo (≤ 2 anos) |

| Incentivos e Subsídios Verdes | +0.6% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Queda nos Preços de Baterias de Íon de Lítio | +0.5% | Global | Médio prazo (2–4 anos) |

| Expansão da Infraestrutura Cicloviária Protegida | +0.4% | Europa e América do Norte, cidades selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão por Relatórios de Sustentabilidade Corporativa | +0.3% | Global, liderado pela Europa e América do Norte | Médio prazo (2–4 anos) |

| Otimização de Frotas com Telemática | +0.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Serviços de Entrega de Última Milha

A densidade de pacotes nas grandes cidades continua crescendo e impulsiona os gestores de frota a buscarem alternativas que navegam por ruas estreitas e zonas de carga com menos atrasos. Os operadores de logística relatam que as unidades de e-cargo concluem rotas de pico mais rapidamente do que vans leves, reduzindo multas rotineiras de estacionamento e taxas de congestionamento. A Amazon implantou um número significativo de bikes de carga em países europeus ao longo do tempo, sinalizando que a solução agora escala além dos especialistas em entregas. As zonas de baixas emissões emergentes reforçam a tendência, pois as taxas de entrada para veículos a diesel frequentemente excedem o custo operacional diário de uma unidade de e-cargo. Tempos de entrega mais rápidos, menos multas e privilégios de acesso urbano garantem que o mercado de e-cargo bikes continue a se expandir nas redes de fulfillment metropolitanas [1]"Emissões de Entrega Urbana e Mudança de Modal," Agência Europeia do Ambiente, eea.europa.eu.

Incentivos e Subsídios Governamentais

Os instrumentos fiscais facilitam as decisões de compra para os contadores de frota. O crédito fiscal federal dos Estados Unidos cobre o preço de aquisição de ciclos de carga elétricos comerciais qualificados, enquanto a Alemanha reserva fundos para subsídios de frota e infraestrutura de carregamento. Cidades como Paris e Copenhague acrescentam subsídios locais por cima, reduzindo o horizonte de retorno do investimento para operadores de alta utilização. O acesso preferencial às faixas de ônibus e as isenções das regras de peso bruto do veículo acrescentam economias operacionais que ampliam o efeito dos subsídios diretos.

Queda nos Preços de Baterias de Íon de Lítio

Os preços dos pacotes de baterias diminuíram de forma constante ao longo do tempo, atingindo níveis significativamente mais baixos. A maior densidade de energia das células significa que a mesma autonomia do chassi pode ser alcançada com menos células, reduzindo tanto o custo quanto o peso em ordem de marcha. Fabricantes líderes de células, como a CATL, alocam linhas de produção especializadas para as químicas de mobilidade leve, gerando benefícios adicionais de escala. Os pacotes comerciais agora excedem os ciclos de carga antes de sofrer queda, o que prolonga a vida operacional por mais de cinco anos para as frotas urbanas. A economia do mercado de e-cargo bikes, portanto, não depende mais de valores residuais de bateria incertos [2]"Linhas de Produção de Baterias para E-Mobilidade," Contemporary Amperex Technology, catl.com .

Expansão da Infraestrutura Cicloviária Protegida

Os investimentos globais em ciclovias dedicadas registraram crescimento significativo. A segregação física reduz os prêmios de seguro e as indenizações por acidentes para os operadores de carga. As cidades começaram a adicionar baías de carregamento e pontos de carregamento no meio-fio adaptados a chassi de carga de grande porte — uma importante consideração de projeto dado o espaço extra das caixas de entrega. O resultado é um roteamento previsível, em qualquer clima, que melhora a utilização da frota e amplia o mercado endereçável além dos centros das cidades [3]"Financiamento Global de Infraestrutura Cicloviária 2024," Iniciativa Global de Design de Cidades, globaldesigningcities.org.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Barreira de Custo Inicial | -0.4% | Global, pronunciado em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Limitações de Capacidade de Carga | -0.3% | Global, agudo na América do Norte | Médio prazo (2–4 anos) |

| Lacunas na Infraestrutura de Carregamento | -0.2% | Ásia-Pacífico e mercados emergentes, América do Norte selecionada | Médio prazo (2–4 anos) |

| Padrões de Componentes Fragmentados | -0.1% | Global, cadeia de suprimentos centrada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial versus Bikes de Carga Convencionais

Os sistemas de tração elétrica aumentam significativamente o preço de etiqueta em comparação com os chassis de carga movidos a força humana. As pequenas empresas frequentemente carecem de opções de arrendamento e não conseguem compensar os gastos de capital contra as economias de combustível rapidamente. O ponto de equilíbrio ainda requer horas operacionais significativas por semana em muitas cidades. As instituições financeiras estão gradualmente lançando produtos lastreados em ativos para frotas elétricas leves, mas a penetração permanece limitada fora da Europa e da América do Norte. Até que os mercados de capital amadureçam, os fatores econômicos iniciais freiarão a difusão rápida em regiões sensíveis ao custo.

Capacidade de Carga Limitada em Comparação com Vans

Os chassis típicos de e-cargo transportam 100-200 kg, enquanto as vans de entrega compactas excedem 1.000 kg. Portanto, encomendas maiores obrigam os operadores a manter frotas mistas, aumentando a complexidade. Os pacotes de baterias e os motores consomem até um quarto da massa total do veículo, reduzindo ainda mais a carga útil. O problema é mais sentido na América do Norte, onde as entregas residenciais frequentemente incluem itens volumosos e cobrem distâncias maiores.,

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: A Assistência por Pedal Domina as Frotas Comerciais

As configurações de assistência por pedal controlaram 86,62% do mercado de e-cargo bikes em 2025. O formato está alinhado com os limites legais europeus e japoneses que permitem maior potência de pico, desde que o ciclista esteja pedalando. Essa clareza legal reduz os custos de seguro e licença para os proprietários de frotas. Os sistemas de sensor de torque tornaram-se mais refinados, ajustando a entrega de energia conforme a carga e o gradiente para estender a autonomia. As bikes de assistência por acelerador estão crescendo a um CAGR de 4,12% à medida que as jurisdições norte-americanas relaxam os limites de potência, mas o modo ainda enfrenta licenciamento mais restrito nas principais cidades europeias.

Os padrões de demanda reforçam por que a assistência por pedal permanece o carro-chefe da logística urbana. A tecnologia permite operação contínua dentro das faixas protegidas sem acionar as regras de veículos motorizados. Como a entrada de pedal permanece obrigatória, o consumo médio de energia é menor do que nas alternativas de acelerador, adiando as paradas de carregamento durante a rota. Para redes de mensageiros de alta densidade, essa eficiência combina-se com a conformidade regulatória mais leve para proteger o custo total de propriedade.

Por Tipo de Bateria: As Baterias de Íon de Lítio Alcançam Liderança em Custo-Desempenho

Os pacotes de íon de lítio responderam por 72,58% do total de remessas em 2025 e manterão a liderança até 2031 a um CAGR de 3,62%. Os ganhos de densidade de energia agora superam a barreira de 250 Wh/kg, o que reduz o tamanho do pacote para uma determinada autonomia. Os volumes crescentes das linhas de automóveis elétricos alimentam mercados secundários, como os chassis de e-cargo, impulsionando uma trajetória de preços favorável. As variantes LFP (fosfato de ferro e lítio) estão ganhando participação dentro da família de lítio porque a química oferece estabilidade térmica valorizada pelos reguladores de segurança contra incêndio e pelas seguradoras de última milha.

As baterias de chumbo-ácido mantêm presença nos mercados asiáticos de nível básico devido ao seu baixo preço de etiqueta, mas os operadores de frota geralmente migram para o lítio dentro de dois ciclos de substituição. A maior vida útil dos ciclos se traduz em menos trocas de bateria ao longo de um horizonte de cinco anos, inclinando o custo total de propriedade em favor do lítio mesmo onde os preços de eletricidade são altos. Os sistemas aprimorados de gerenciamento de bateria agora integram balanceamento de células e cortes de temperatura, elevando as credenciais de segurança e desbloqueando aprovações municipais mais amplas.

Por Posicionamento do Motor: Os Sistemas de Tração Central se Destacam nas Aplicações Comerciais

Os layouts de tração central asseguraram 54,88% de participação de mercado em 2025 e devem ampliar a vantagem ao registrar um CAGR de 3,84%. Com o motor ligado diretamente à manivela, o torque se multiplica por meio do sistema de transmissão da bicicleta, preservando a potência em subidas acentuadas e sob cargas pesadas de carga. A distribuição equilibrada do peso também proporciona curvas mais seguras com carga total. Os motores de cubo mantêm a tração em terrenos planos e apresentam custos de manutenção marginalmente menores, mas enfrentam acúmulo de calor ao subir ladeiras repetidamente.

Os compradores de frotas gravitam em direção aos pacotes de tração central para rotas no centro da cidade que apresentam parada e partida frequentes e subidas curtas, mas íngremes. Os intervalos de serviço são ligeiramente menores porque as correntes e engrenagens experimentam cargas mais elevadas, mas os operadores aceitam esse compromisso em troca de dinâmica de condução superior e menor consumo de bateria por quilômetro.

Por Sistemas de Transmissão: A Transmissão por Correia Ganha Adoção Comercial

Os sistemas de corrente controlavam 61,37% dos sistemas de transmissão em 2025, mas as alternativas de correia estão crescendo rapidamente com um CAGR de 5,05%. As correias reforçadas com carbono não requerem lubrificação e duram mais de 48.000 km, uma melhoria de dez vezes em relação às correntes padrão. A redução de ruído é outro atrativo para as entregas residenciais programadas no início da manhã ou no final da noite.

Nem todas as frotas migram para correias, pois as peças de reposição ainda são mais caras e menos universalmente disponíveis do que as correntes. As aplicações de mensageiros de alto torque em cidades montanhosas também preferem o engajamento metal com metal das correntes para máxima eficiência. A decisão continua a diferir por geografia: as frotas postais europeias tendem às correias por critérios de baixo ruído, enquanto os operadores focados em custo no Sudeste Asiático permanecem com as correntes.

Por Posicionamento do Motor: Os Sistemas de Tração Central se Destacam nas Aplicações Comerciais

A classe de 251-350 W capturou 37,02% da participação do mercado de e-cargo bikes em 2025, evidenciando seu equilíbrio entre conformidade legal e torque prático para cargas de 150 kg. Os operadores valorizam a classe porque ela atende aos limites de potência europeus e ainda vence curtas rampas urbanas sem sobrecarregar as baterias. Como resultado, as seguradoras de frotas classificam essas bikes dentro das apólices padrão de bicicletas, reduzindo os custos de cobertura e acelerando as decisões de aquisição entre os grandes mensageiros.

Os sistemas de maior potência de 501-600 W estão previstos para registrar o CAGR mais rápido de 4,63% até 2031, à medida que as regras dos Estados Unidos e do Japão permitem seu uso mais amplo. Esses motores desbloqueiam perfis de rota mais pesados e confiabilidade na época de neve, tornando-os atraentes para contratantes municipais e redes de supermercados que operam em turnos múltiplos. Os ganhos de densidade de bateria compensam o maior consumo, preservando a autonomia no mundo real e protegendo o custo total de propriedade.

Por Faixa de Preço: Os Segmentos Premium Impulsionam o Crescimento Comercial

A faixa de USD 1.500-2.499 respondeu por 29,62% do tamanho do mercado de e-cargo bikes em 2025, marcando o ponto de entrada para os chassis de nível de frota com telemática básica. Os compradores nessa faixa enfatizam o retorno rápido do investimento e frequentemente implantam bikes em rotas de entrega de alimentos em turno único, onde a utilização fica abaixo de 30 km por dia.

O impulso de crescimento, no entanto, situa-se na faixa de USD 2.500-3.499, projetada a um CAGR de 5,88% até 2031. Esses modelos premium integram motores de tração central, transmissões por correia de carbono e painéis de controle em nuvem que reduzem o tempo de inatividade não planejado. Os produtos de arrendamento que agrupam hardware, software e serviço em uma única mensalidade neutralizam o impacto do preço de etiqueta para os contadores corporativos. Consequentemente, os grandes varejistas e grupos postais estão cada vez mais padronizando na faixa premium para ciclos de atualização de frota plurianuais.

Por Canal de Vendas: O Crescimento Online Acelera a Adoção Comercial

Os revendedores físicos (offline) retiveram 64,22% da participação do mercado global de e-cargo bikes em 2025 porque os gestores de frota ainda valorizam os contratos de serviço local e as inspeções pré-entrega. Os testes em showroom ajudam os compradores a validar a ergonomia de carga e a frenagem antes de assinar pedidos de várias unidades, ancorando o domínio de curto prazo do canal nas densas áreas metropolitanas europeias e asiáticas.

Os portais online estão superando o mercado geral com um CAGR de 6,21%, graças aos configuradores que permitem aos operadores comparar motores, baterias e caixas de carga em tempo real. O financiamento integrado e as APIs de pedidos em massa simplificam os fluxos de compras corporativas, enquanto a entrega direta ao depósito reduz os prazos de entrega. Os fabricantes, portanto, adotam modelos omnicanal: a especificação e a negociação do contrato ocorrem online, mas a entrega e a manutenção permanecem com as lojas locais certificadas. A abordagem híbrida alinha a eficiência digital com as necessidades de alto contato das frotas comerciais.

Por Uso Final: Os Prestadores de Serviços Emergem como Segmento de Crescimento

As frotas de entrega comercial detinham 58,41% da participação do mercado de e-cargo bikes em 2025, impulsionadas por plataformas de encomendas e alimentos que exploram os privilégios de acesso às faixas para reduzir pela metade os tempos de entrega no centro da cidade. Os algoritmos de roteamento otimizados e as caixas de carga modulares permitem altas densidades de paradas, reforçando a liderança de custo do segmento em relação às vans a diesel nas zonas de congestionamento.

Os prestadores de serviços — concessionárias de serviços públicos, manutenção de telecomunicações e gestores de instalações — devem se expandir a um CAGR de 5,51% até 2031. Esses operadores apreciam a operação silenciosa durante as visitas residenciais e a capacidade de estacionar junto ao meio-fio sem autorizações. As conversões de suporte para ferramentas e os inversores de energia a bordo transformam a bike em uma oficina móvel, aumentando as taxas de resolução na primeira visita. Os relatórios de sustentabilidade adicionam mais um impulso, pois cada unidade de e-cargo contribui com reduções verificáveis do Escopo 3 em direção às metas corporativas de carbono, com mínimo investimento em infraestrutura.

Análise Geográfica

A Ásia-Pacífico controlou 47,55% da receita em 2025, graças aos profundos ecossistemas de fornecedores na China e à margem regulatória no Japão, que aprova motores comerciais. Os OEMs locais integram bateria, motor e chassi sob o mesmo teto, reduzindo o custo unitário e encurtando os ciclos de design. Como resultado, a região funciona tanto como polo de produção quanto como o maior centro único de demanda, especialmente nas cidades de nível 1 da China, onde as taxas de congestionamento agora favorecem os ciclos de carga elétricos.

A América do Norte é a região de crescimento mais rápido, com um CAGR de 6,95% até 2031. Os créditos fiscais federais, as redes de ciclovias financiadas pelas cidades e as crescentes expectativas dos consumidores por entregas no mesmo dia combinam-se para criar uma forte demanda. Operadores como UPS e FedEx publicam abertamente painéis de emissões, o que adiciona pressão no nível do conselho administrativo para migrar de vans para bikes. A narrativa ambiental se combina com vantagens práticas nos centros urbanos congestionados, onde as multas de estacionamento no meio-fio costumavam corroer as margens de lucro.

A Europa mantém uma oportunidade madura, mas ainda em expansão. A certificação harmonizada EN 15194 simplifica a implantação de frotas transfronteiriças, e cidades como Amsterdã e Berlim concedem às e-cargo bikes acesso às faixas de ônibus e baías de carga fora das lojas de varejo. A combinação de clareza regulatória e infraestrutura extensa gera crescimento estável. Os mercados emergentes na América do Sul e na África estão partindo de uma base baixa, mas podem ganhar velocidade à medida que as facilidades de crédito amadurecem e as plantas de montagem locais reduzem os impostos de importação.

Panorama Competitivo

A fragmentação do mercado permanece moderada. Tanto as marcas de bicicletas estabelecidas quanto as startups especializadas podem conquistar nichos regionais. Fabricantes estabelecidos como Giant e Accell alavancam a compra em escala de células de bateria e motores para manter os prazos de entrega curtos. Fabricantes especializados como Riese & Müller focam em chassis modulares e caixas de carga com travamento inteligente para frotas de mensageiros que exigem segurança e velocidade de troca de caixas.

A diferenciação estratégica depende cada vez mais da integração vertical de hardware, software e manutenção. Bosch e Shimano investem intensamente em algoritmos de controle de motor que estendem a autonomia e habilitam leituras de manutenção preditiva, ajudando as frotas a reduzir o tempo de inatividade. Os grupos chineses, incluindo Yadea, agrupam segurança no fornecimento de baterias com preços agressivos que ameaçam os montadores europeus menores. Os registros de propriedade intelectual em torno de interfaces de telemática e calibração de sensores de torque cresceram significativamente, refletindo a mudança em direção a propostas de valor orientadas por dados.

Os compradores de frota abertamente favorecem fornecedores que possam garantir peças por vários anos e fornecer painéis de controle em nuvem para métricas de desempenho em tempo real. Consequentemente, algumas startups estão formando parcerias com operadoras de telecomunicações para incorporar módulos eSIM que desbloqueiam itinerância global de dados sem modems de mercado de reposição. Variantes de carga refrigerada e chassis de cauda longa para entrega de produtos volumosos de linha branca permanecem espaços em branco onde nenhum líder claro emergiu.

Líderes do Setor de E Cargo Bikes

Rad Power Bikes Inc.

Yadea Group Holdings Ltd.

Accell Group

Giant Manufacturing Co. Ltd

Riese & Müller GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A E-Motorrad introduziu a G1 Cargo com uma autonomia declarada de 100 km em modo de assistência por pedal, posicionando-a para frotas de última milha asiáticas.

- Março de 2025: A Tern lançou sua atualizada GSD cargo bike para a Europa e a América do Norte, com uma classificação de peso bruto de 210 kg e quadro de alumínio reforçado.

- Outubro de 2024: A Zadd Bikes, da Índia, lançou o Utility Hauler para operadores domésticos de entrega de última milha.

- Julho de 2024: A especialista em titânio Vello lançou o modelo de carga de cauda longa Sub Titanium com peso em ordem de marcha de aproximadamente 24 kg para clientes que priorizam baixa massa.

Escopo do Relatório Global do Mercado de E Cargo Bikes

Assistência por Pedal, Speed Pedelec, Assistência por Acelerador são abrangidos como segmentos por Tipo de Propulsão. Bateria de Chumbo-Ácido, Bateria de Íon de Lítio, Outros são abrangidos como segmentos por Tipo de Bateria. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são abrangidos como segmentos por Região.| Assistência por Pedal |

| Assistência por Acelerador |

| Bateria de Chumbo-Ácido |

| Bateria de Íon de Lítio |

| Outros |

| Cubo (Dianteiro/Traseiro) |

| Tração Central |

| Transmissão por Corrente |

| Transmissão por Correia |

| Abaixo de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Acima de 600 W |

| Até USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Acima de USD 6.000 |

| Online |

| Offline |

| Entrega Comercial | Entrega no Varejo e de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Áustria |

| Bélgica | |

| Dinamarca | |

| França | |

| Alemanha | |

| Itália | |

| Luxemburgo | |

| Países Baixos | |

| Noruega | |

| Polônia | |

| Espanha | |

| Suécia | |

| Suíça | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Japão | |

| Nova Zelândia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Assistência por Pedal | |

| Assistência por Acelerador | ||

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Íon de Lítio | ||

| Outros | ||

| Por Posicionamento do Motor | Cubo (Dianteiro/Traseiro) | |

| Tração Central | ||

| Por Sistemas de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Por Potência do Motor | Abaixo de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Acima de 600 W | ||

| Por Faixa de Preço | Até USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Acima de USD 6.000 | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Uso Final | Entrega Comercial | Entrega no Varejo e de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Áustria | |

| Bélgica | ||

| Dinamarca | ||

| França | ||

| Alemanha | ||

| Itália | ||

| Luxemburgo | ||

| Países Baixos | ||

| Noruega | ||

| Polônia | ||

| Espanha | ||

| Suécia | ||

| Suíça | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | Austrália | |

| China | ||

| Índia | ||

| Japão | ||

| Nova Zelândia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Por Tipo de Aplicação - As e-cargo bikes são consideradas no âmbito deste segmento. As e-cargo bikes ou e-bikes utilitárias são projetadas para transportar vários tipos de carga e pacotes em distâncias mais curtas, como dentro de áreas urbanas

- Por Tipo de Bateria - Este segmento inclui baterias de íon de lítio, baterias de chumbo-ácido e outros tipos de bateria. A categoria de outros tipos de bateria inclui baterias de hidreto metálico de níquel (NiMH), silício e lítio-polímero.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes com assistência por pedal, e-bikes com assistência por acelerador e speed pedelec. Embora o limite de velocidade das e-bikes com assistência por pedal e acelerador seja geralmente de 25 km/h, o limite de velocidade do speed pedelec é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Assistência por Pedal | A categoria de assistência por pedal ou pedelec refere-se às bicicletas elétricas que fornecem assistência de potência limitada por meio de um sistema de assistência por torque e não possuem acelerador para variar a velocidade. A potência do motor é ativada ao pedalar nessas bikes, reduzindo o esforço humano. |

| Assistência por Acelerador | As e-bikes baseadas em acelerador são equipadas com o punho de assistência de acelerador, instalado no guidão, de forma semelhante às motocicletas. A velocidade pode ser controlada girando o acelerador diretamente, sem a necessidade de pedalar. A resposta do acelerador fornece potência diretamente ao motor instalado nas bicicletas e acelera o veículo sem pedalar. |

| Speed Pedelec | O speed pedelec é uma e-bike semelhante às e-bikes de assistência por pedal, pois não possui funcionalidade de acelerador. No entanto, essas e-bikes são integradas com um motor elétrico que entrega potência de aproximadamente 500 W ou mais. O limite de velocidade de tais e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Cidade/Urbana | As e-bikes de cidade ou urbanas são projetadas com padrões e funções de deslocamento diário para serem operadas dentro de cidades e áreas urbanas. As bicicletas incluem várias características e especificações, como assentos confortáveis, postura de condução ereta, pneus para fácil aderência e passeio confortável, etc. |

| Trekking | As bikes de trekking e de montanha são tipos especiais de e-bikes projetadas para finalidades especiais, considerando o uso robusto e intenso dos veículos. Essas bicicletas incluem um quadro resistente e pneus largos para melhor e mais avançada aderência, e também são equipadas com vários mecanismos de marcha que podem ser usados ao andar em diferentes terrenos, pisos irregulares e estradas montanhosas difíceis. |

| Carga/Utilitária | As e-cargo bikes ou e-bikes utilitárias são projetadas para transportar vários tipos de carga e pacotes em distâncias mais curtas, como dentro de áreas urbanas. Essas bikes geralmente pertencem a empresas locais e parceiros de entrega para entregar pacotes e encomendas com custos operacionais muito baixos. |

| Bateria de Íon de Lítio | Uma bateria de íon de lítio (Li-íon) é uma bateria recarregável que usa lítio e carbono como seus materiais constituintes. As baterias de íon de lítio têm maior densidade e menor peso do que as baterias de chumbo-ácido seladas e fornecem ao ciclista mais autonomia por carga do que outros tipos de baterias. |

| Bateria de Chumbo-Ácido | Uma bateria de chumbo-ácido refere-se a uma bateria de chumbo-ácido selada com uma relação energia-peso e energia-volume muito baixa. A bateria pode produzir altas correntes de pico, devido à sua relação potência-peso relativamente alta em comparação com outras baterias recarregáveis. |

| Outras Baterias | Isso inclui bicicletas elétricas que usam baterias de hidreto metálico de níquel (NiMH), silício e lítio-polímero. |

| Empresa para Empresa (B2B) | As vendas de e-bikes para clientes empresariais, como empresas de frota urbana e logística, operadores de aluguel/compartilhamento, operadores de frota de última milha e operadores de frota corporativa, são consideradas nesta categoria. |

| Empresa para Consumidor (B2C) | As vendas de scooters e motocicletas elétricas diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem esses veículos diretamente dos fabricantes ou de outros distribuidores e revendedores por meio de canais online e offline. |

| OEMs Locais Não Organizados | Esses players são pequenos fabricantes e montadores locais de e-bikes. A maioria desses fabricantes importa os componentes da China e de Taiwan e os monta localmente. Eles oferecem o produto a baixo custo neste mercado sensível ao preço, o que lhes dá vantagem sobre os fabricantes organizados. |

| Bateria como Serviço | Um modelo de negócio no qual a bateria de um veículo elétrico pode ser alugada de um prestador de serviços ou trocada por outra bateria quando a carga se esgota |

| E-Bikes sem Estação Fixa | Bicicletas elétricas que possuem mecanismos de trava automática e um sistema de rastreamento GPS com velocidade máxima média de cerca de 24 km/h. Estas são usadas principalmente por empresas de compartilhamento de bikes como Bird, Lime e Spin. |

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, scooters, ônibus, caminhões, motocicletas e barcos. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos |

| Veículo Elétrico com Recarga Externa | Um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos com recarga externa. Neste relatório, usamos o termo para veículos totalmente elétricos, a fim de diferenciá-los dos veículos elétricos híbridos com recarga externa. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou de polímero encontrado nas atuais baterias de íon de lítio por enxofre. Elas têm mais capacidade do que as baterias de íon de lítio. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolve veículos de carga muito leve para percorrer curtas distâncias. Esses meios de transporte incluem bikes, e-scooters, e-bikes, ciclomotores e scooters. Esses veículos são usados em regime de compartilhamento para cobrir curtas distâncias, geralmente oito quilômetros ou menos. |

| Veículos Elétricos de Baixa Velocidade (VEBV) | São veículos leves de baixa velocidade (geralmente abaixo de 25 km/h) que não possuem motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e previsão do preço do pacote de baterias leva em conta vários fatores que afetam o preço médio de venda (PVM), como taxas de inflação, mudanças na demanda de mercado, custos de produção, desenvolvimentos tecnológicos e preferências do consumidor, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizadas, Bases de Dados e Plataformas de Assinatura