Tamanho e Participação do Mercado de Bebidas Energéticas Sem Açúcar da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

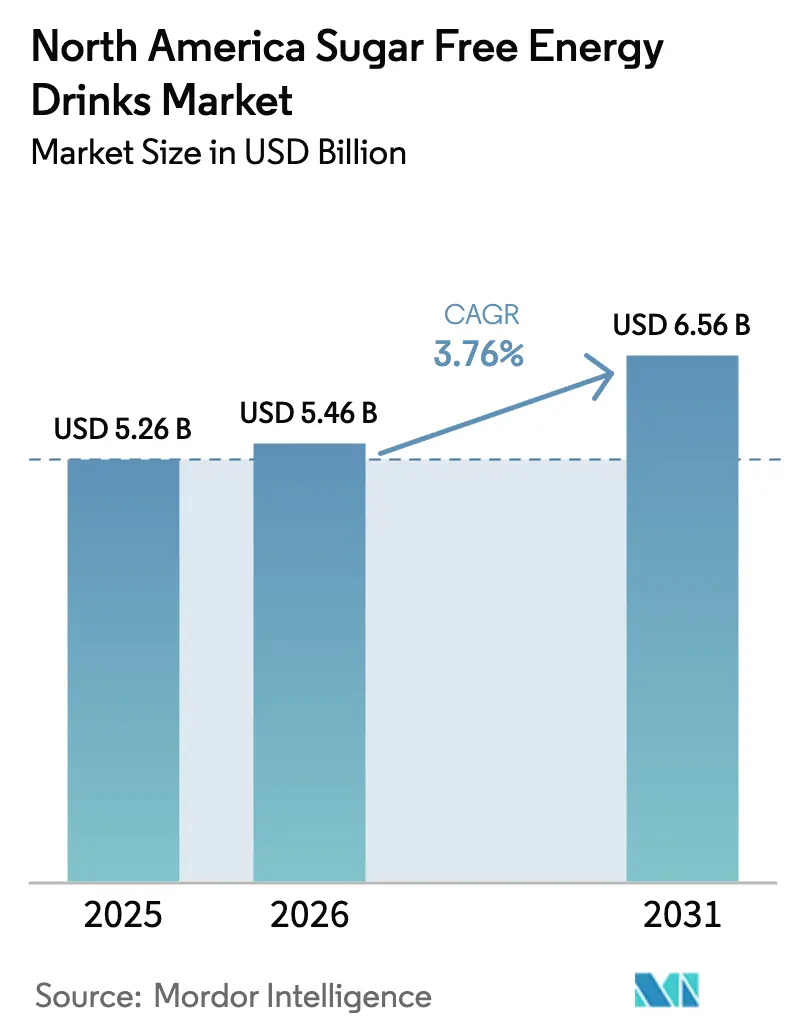

| Tamanho do mercado no ano base (2025) | 5.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.76% CAGR |

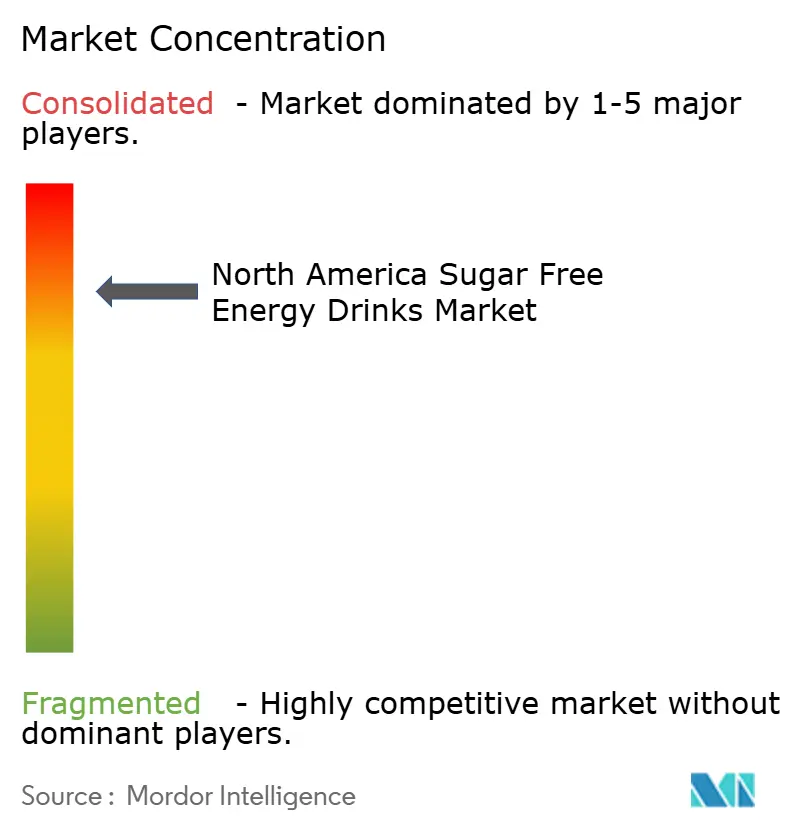

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas Sem Açúcar da América do Norte pela Mordor Intelligence

Espera-se que o tamanho do mercado de bebidas energéticas sem açúcar da América do Norte cresça de USD 5,26 bilhões em 2025 para USD 5,46 bilhões em 2026 e está previsto para atingir USD 6,56 bilhões até 2031, a uma CAGR de 3,76% no período de 2026-2031. Essa trajetória de crescimento indica um mercado que, embora já tenha superado sua fase de expansão inicial, continua prosperando por meio de estratégias como premiumização, reformulações sem açúcar e extensões funcionais direcionadas. A evolução do mercado demonstra um equilíbrio delicado: a ênfase tradicional do segmento em aumentos imediatos de energia agora compete com as crescentes expectativas de bem-estar. Em resposta, as marcas consolidadas estão curadoria de portfólios diversificados que combinam eficácia energética com rótulos mais limpos. Enquanto isso, marcas emergentes estão conquistando nichos específicos, com foco em nutrição de desempenho, esports e lançamentos impulsionados pelas redes sociais. No entanto, desafios se avizinham: os custos crescentes, particularmente para o alumínio, e regulamentações mais rígidas sobre cafeína complicam as operações. Ainda assim, esses desafios favorecem empresas com vantagens de escala, fornecimento ágil e robustas capacidades de formulação internas. Embora o varejo de conveniência continue sendo a pedra angular do mercado de bebidas energéticas da América do Norte, o crescimento de vendas mais acelerado é observado nas assinaturas diretas ao consumidor, que ressoam com os hábitos de um público familiarizado com o ambiente digital.

Principais Conclusões do Relatório

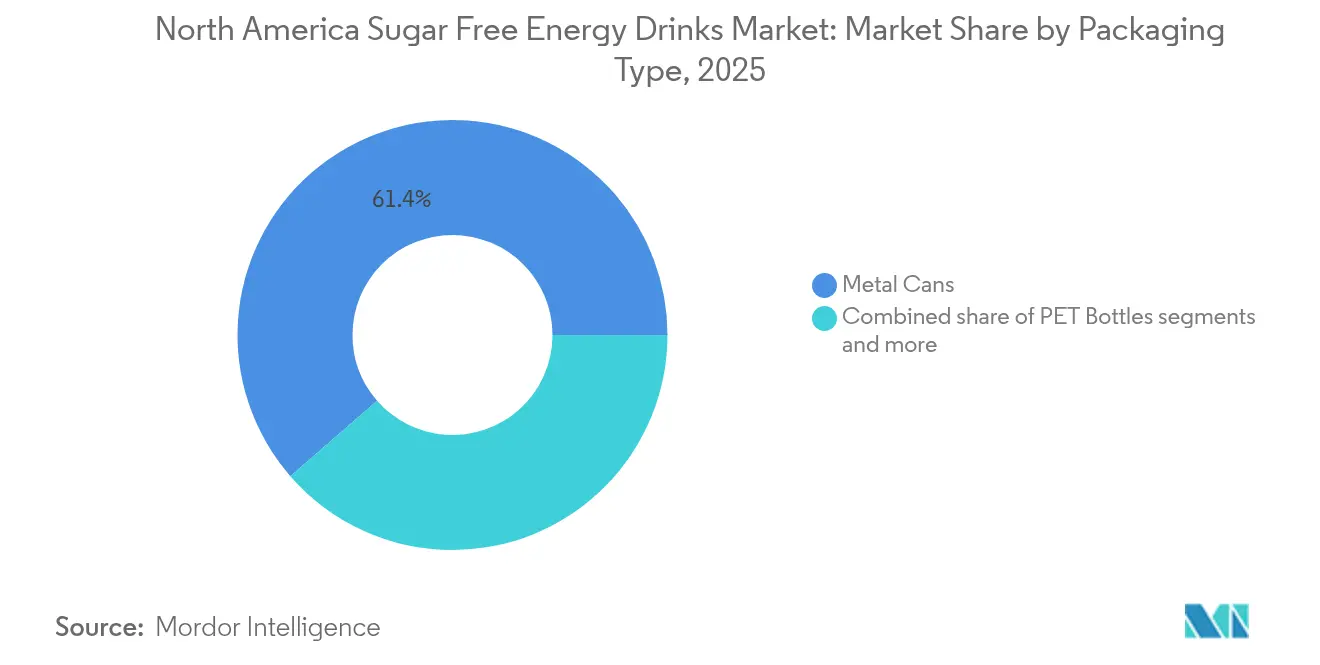

- Por tipo de embalagem, as latas metálicas lideraram com 61,40% da participação do mercado de bebidas energéticas sem açúcar da América do Norte em 2025; as garrafas de vidro têm previsão de expansão a uma CAGR de 4,02% até 2031.

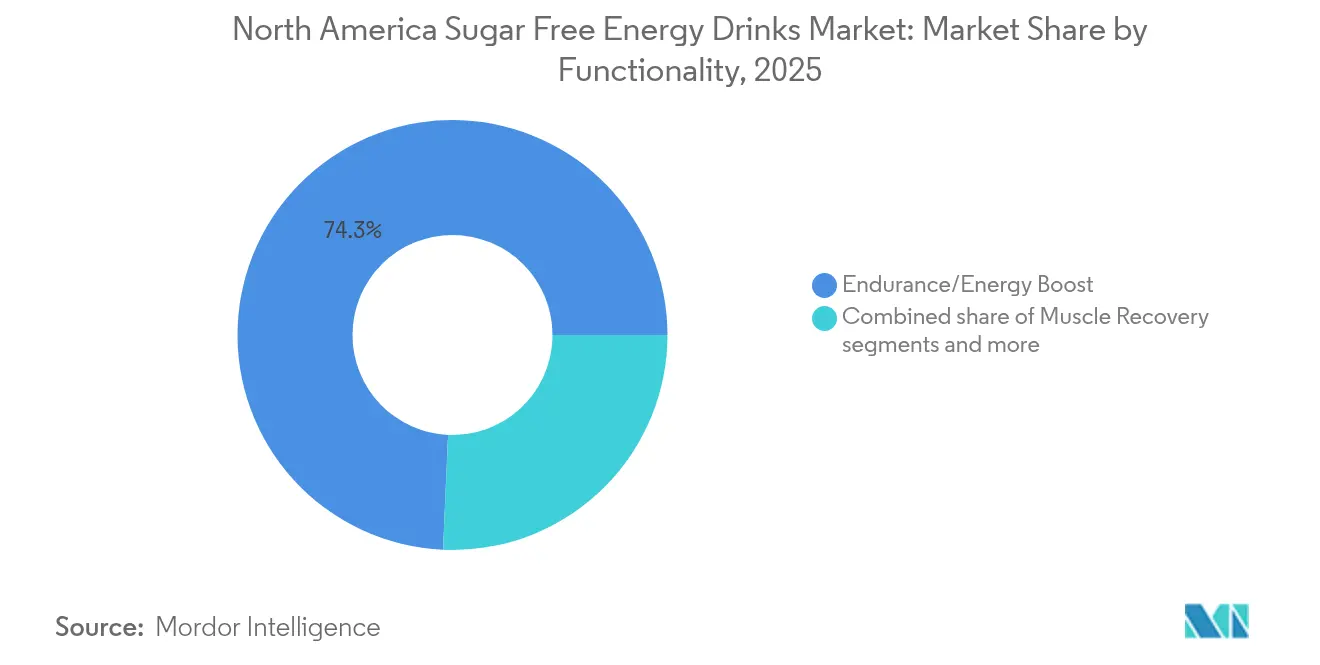

- Por funcionalidade, resistência e aumento de energia representaram 74,30% do tamanho do mercado de bebidas energéticas sem açúcar da América do Norte em 2025, enquanto a recuperação muscular registra a maior CAGR projetada de 3,95% até 2031.

- Por canal de distribuição, supermercados e hipermercados detinham 93,40% da participação de receita em 2025, ao passo que o varejo on-line tem projeção de crescimento a uma CAGR de 4,32% até 2031.

- Por geografia, os Estados Unidos detinham 89,30% do tamanho do mercado de bebidas energéticas sem açúcar da América do Norte em 2025, mas o Canadá está posicionado para registrar a CAGR regional mais rápida, de 5,72%, ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Energéticas Sem Açúcar da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Tendência de redução de açúcar impulsionada pela saúde | +0.8% | Em toda a América do Norte, mais acentuada nos mercados urbanos dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Inovações em adoçantes naturais e não nutritivos | +0.6% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Dominância das lojas de conveniência nas vendas de bebidas energéticas | +0.5% | Canal de conveniência dos Estados Unidos, expandindo-se para o Canadá | Curto prazo (≤ 2 anos) |

| Crescimento do comércio eletrônico e das assinaturas diretas ao consumidor | +0.4% | Demografias nativas digitais da América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de medicamentos GLP-1 moldando a demanda | +0.3% | Principalmente nos Estados Unidos, com adoção emergente no Canadá | Longo prazo (≥ 4 anos) |

| Crescimento dos investimentos em patrocínio do atletismo universitário | +0.2% | Mercados universitários dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de redução de açúcar impulsionada pela saúde

À medida que o bem-estar do consumidor ganha protagonismo, o setor testemunha uma mudança fundamental, com os produtos sem açúcar conquistando tanto espaço nas prateleiras quanto a preferência dos consumidores. De acordo com os Centros de Controle e Prevenção de Doenças, cerca de 38 milhões de americanos conviviam com diabetes em 2024 [1]Fonte: Centros de Controle e Prevenção de Doenças, "Um Cartão de Relatório: Diabetes nos Estados Unidos Infográfico", cdc.gov. Nos Estados Unidos, uma parcela expressiva da população está recorrendo aos medicamentos GLP-1, o que leva à redução da ingestão calórica. Essa mudança representa um desafio para as bebidas ricas em açúcar e, ao mesmo tempo, impulsiona o apelo das opções com zero caloria. É importante destacar que a tendência não se restringe apenas aos usuários do medicamento; ela está remodelando os hábitos alimentares, sinalizando uma aceitação social mais ampla do controle de peso. Reconhecendo essa transformação, a Monster Beverage está direcionando seu foco para as opções sem açúcar, enquanto a Red Bull amplia sua linha Zero Sugar. Isso reforça um reconhecimento coletivo do setor: o modelo tradicional de bebidas energéticas com alto teor de açúcar está em trajetória descendente. As marcas que conseguem equilibrar sabor, textura e funcionalidade em seus esforços de redução de açúcar tendem a se beneficiar, enquanto aquelas que se apegam às formulações antigas podem encontrar dificuldades.

Inovações em adoçantes naturais e não nutritivos

Os fabricantes aproveitam tecnologias avançadas de adoçantes para atender às demandas dos consumidores por rótulos limpos, garantindo ao mesmo tempo a aceitação sensorial e o desempenho funcional. Por exemplo, extratos de cana-de-açúcar como o Modulex™ podem reduzir o teor de açúcar em 20 a 30%. Essa redução é alcançada ao mesmo tempo em que se melhora o corpo da bebida e se mascaram quaisquer notas metálicas indesejadas. Isso é realizado por meio de sofisticados mecanismos sensoriais, como a modulação dos receptores T1R2/T1R3 e a ativação dos receptores sensíveis ao cálcio. Os glicosídeos de esteviol, especialmente as variantes de alta pureza Rebaudioside M e D, apresentam perfis de sabor que superam as gerações anteriores de estévia. Esse avanço permite que os formuladores reproduzam a doçura semelhante ao açúcar sem o típico sabor amargo residual. O panorama de inovações também inclui moduladores alostéricos positivos. Esses potenciadores aumentam a atividade dos receptores de doçura sem ofuscar os sabores desejados, marcando um avanço tecnológico significativo em relação à mera substituição de adoçantes. Tais inovações enfrentam o desafio central de garantir a palatabilidade das bebidas energéticas, ao mesmo tempo em que se alinham às exigências regulatórias e dos consumidores por menor teor de açúcar.

Dominância das lojas de conveniência nas vendas de bebidas energéticas

As lojas de conveniência tornaram-se o epicentro da disputa por participação no mercado de bebidas energéticas. Segundo o relatório NACS/NIQ TDLinx de 2025, os Estados Unidos contam com 152.255 lojas de conveniência, ante 150.174 em 2023 [2]Fonte: Associação Nacional de Lojas de Conveniência, "Contagem de Lojas de Conveniência nos EUA", convenience.org. As marcas que dominam as estratégias de varejo de conveniência — como dimensionamento personalizado de embalagens, promoções eficazes e displays de ponto de venda atrativos — tendem a obter ganhos expressivos. Além da mera distribuição, as lojas de conveniência desempenham um papel fundamental na moldagem da demanda. O apelo das compras por impulso e a necessidade de consumo imediato estão impulsionando o crescimento da categoria. Reconhecendo o potencial, os varejistas enxergam as bebidas energéticas não apenas como um meio de atrair clientes, mas também como contribuidores significativos para suas margens de lucro. Isso levou a uma abordagem mais criteriosa na gestão da categoria, privilegiando marcas que consistentemente demonstram forte velocidade de vendas e fidelidade dos consumidores.

Crescimento do comércio eletrônico e das assinaturas diretas ao consumidor

Os padrões de compra de bebidas energéticas estão passando por uma transformação, impulsionada pelo crescimento do comércio digital. O varejo on-line está registrando um crescimento robusto, alimentado pela adoção crescente de modelos de assinatura e estratégias diretas ao consumidor. De acordo com o Departamento de Censos do Departamento de Comércio, as vendas no varejo por comércio eletrônico dos Estados Unidos atingiram um valor estimado de USD 1.865,4 bilhões no segundo trimestre de 2025, representando um aumento de 0,4 por cento (±0,4%) em relação ao primeiro trimestre de 2025 [3]Fonte: Departamento de Censos do Departamento de Comércio, "Vendas Trimestrais de Comércio Eletrônico no Varejo", census.gov. Essa mudança na dinâmica dos canais permite que as marcas não apenas capturem margens de lucro mais elevadas, mas também cultivem relacionamentos diretos com os consumidores. Além disso, as marcas agora podem oferecer opções de personalização que antes não estavam disponíveis nos ambientes de varejo tradicionais. Os modelos de assinatura têm encontrado particular aceitação entre os consumidores habituais, que valorizam a conveniência e a previsibilidade dos preços. Enquanto isso, as plataformas de comércio eletrônico estão se tornando o destino preferido para formulações especializadas e variantes de edição limitada, potencializando o engajamento com a marca. Ademais, os canais digitais estão se mostrando inestimáveis para a coleta de dados e a obtenção de insights sobre os consumidores. Esses insights desempenham um papel fundamental na definição de estratégias de desenvolvimento de produtos e marketing, conferindo às marcas uma vantagem competitiva, especialmente quando integram com destreza as interações on-line e off-line.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escrutínio regulatório sobre a segurança da cafeína | -0.4% | Em toda a América do Norte, com intensificação no Canadá | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do alumínio inflacionando o custo das embalagens | -0.3% | Canais de fabricação e importação da América do Norte | Médio prazo (2 a 4 anos) |

| Problemas de sabor residual dos adoçantes naturais | -0.2% | América do Norte, mais pronunciado em mercados conscientes da saúde | Curto prazo (≤ 2 anos) |

| Capacidade limitada de linhas de latas para formatos slim | -0.3% | Centros de fabricação e instalações de co-embalagem da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio regulatório sobre a segurança da cafeína

As autoridades regulatórias estão intensificando o controle sobre o teor de cafeína e as práticas de marketing, resultando em maiores custos de conformidade e possíveis restrições ao acesso ao mercado. A partir de janeiro de 2026, a Health Canada passará a exigir novos requisitos de rotulagem para alimentos suplementados. Essas determinações incluem declarações de advertência e informações nutricionais detalhadas para produtos com mais de 180mg de cafeína por porção. Enquanto isso, o México avança com legislação que proíbe a venda de bebidas energéticas a consumidores menores de 18 anos. A abordagem em evolução da FDA em relação à regulamentação de bebidas energéticas, especialmente no que diz respeito ao marketing para jovens adultos e à divulgação do teor de cafeína, introduz incerteza para fabricantes que planejam lançamentos de produtos e estratégias de marketing. Essas mudanças regulatórias agravam os desafios existentes relacionados ao marketing adequado à faixa etária e ao posicionamento de produtos. Como resultado, as marcas são compelidas a fortalecer sua infraestrutura de conformidade, o que pode restringir o acesso a determinados segmentos de mercado. Notavelmente, essas mudanças regulatórias pesam mais sobre as marcas menores, que frequentemente não dispõem dos recursos necessários para lidar com as complexidades das questões jurídicas e regulatórias.

Volatilidade do preço do alumínio inflacionando o custo das embalagens

Os fabricantes de bebidas energéticas enfrentam pressões nas margens e incertezas na cadeia de suprimentos decorrentes da volatilidade dos preços do alumínio, especialmente porque as latas metálicas constituem uma parcela significativa de suas embalagens. Para as bebidas enlatadas, os custos de embalagem representam de 15 a 25% do custo total do produto. Isso torna a volatilidade dos preços do alumínio um fator crucial que influencia a rentabilidade, as estratégias de precificação e as atividades promocionais. Grandes fornecedores de latas, como a Ball Corporation, empregam mecanismos de precificação que transferem essas flutuações nos custos de commodities diretamente para os fabricantes de bebidas. Isso resulta em variabilidades trimestrais nas margens, complicando o planejamento financeiro e as orientações para investidores. As marcas menores, sem poder de compra suficiente para negociar contratos de fornecimento favoráveis ou se proteger contra a exposição a commodities, sentem essa restrição de forma mais aguda. Em contraste, os fabricantes de grande escala, equipados com sofisticadas capacidades de aquisição, desfrutam de uma vantagem competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: A Sustentabilidade Impulsiona a Inovação

As garrafas de vidro têm projeção de crescimento a uma CAGR de 4,02% até 2031, superando o mercado geral. Esse crescimento ocorre mesmo com as latas metálicas detendo uma participação de mercado dominante de 61,40% em 2025. Fatores como posicionamento premium e maior conscientização ambiental estão remodelando as preferências de embalagem. Os consumidores associam o segmento de vidro à pureza do produto e à reciclabilidade. Essa percepção permite que as marcas adotem estratégias de posicionamento premium, praticando preços mais elevados. Enquanto isso, as latas metálicas mantêm sua liderança de mercado devido às suas superiores propriedades de barreira, eficiência de custo e uma cadeia de suprimentos bem estabelecida. Contudo, os fabricantes estão cada vez mais destacando credenciais de sustentabilidade para responder às crescentes preocupações ambientais. As garrafas PET atendem a nichos específicos, incluindo formatos maiores e segmentos sensíveis ao custo. Em contraste, as embalagens assépticas estão registrando crescimento em aplicações de prateleira estável e vida útil prolongada.

A Ball Corporation lidera a sustentabilidade das latas de alumínio com fechamentos de próxima geração e soluções de embalagem inovadoras. Essas inovações reduzem o uso de material sem comprometer a integridade estrutural. Embora os copos descartáveis constituam o menor segmento, eles desempenham um papel fundamental nos serviços de alimentação e no marketing de eventos. Aqui, a visibilidade da marca e a necessidade de consumo imediato são primordiais. O panorama em evolução das embalagens reflete tendências mais amplas do consumidor: uma inclinação para a sustentabilidade, uma busca por conveniência e um apetite por experiências premium. As marcas bem-sucedidas estão refinando seus portfólios de formatos, atendendo a diversas ocasiões de consumo e faixas de preço, ao mesmo tempo em que navegam pelas complexidades das cadeias de suprimentos e estruturas de custos.

Por Funcionalidade: A Especialização em Desempenho Acelera

A funcionalidade de recuperação muscular está emergindo como o segmento de crescimento mais acelerado, com uma CAGR de 3,95%, desafiando a tradicional categoria de resistência e aumento de energia, que detém uma participação de mercado dominante de 74,30% em 2025. Esse crescimento ressalta a transição da categoria para a nutrição de desempenho especializada. Os consumidores, particularmente aqueles focados em condicionamento físico, estão se voltando para formulações enriquecidas com proteína e opções de recuperação pós-treino, buscando benefícios que vão além da mera estimulação por cafeína. O segmento de recuperação muscular está posicionado de forma única, atraindo tanto os entusiastas de bebidas energéticas quanto os de nutrição esportiva. Essa convergência não apenas permite que as marcas pratiquem preços mais elevados, mas também fomenta a fidelidade dos consumidores por meio de afirmações de eficácia precisas.

As funcionalidades de resistência e aumento de energia continuam a ancorar o mercado. Sua base é fortalecida pelas demandas de produtividade no trabalho e pelas necessidades de energia no estilo de vida, que frequentemente se estendem além das atividades atléticas. Enquanto isso, a categoria de funcionalidade "Outros" está ganhando destaque, abrangendo inovações como aprimoramento cognitivo, suporte imunológico e regulação do humor. Essas áreas sinalizam potencial de crescimento à medida que os consumidores ampliam suas prioridades de bem-estar para além das necessidades energéticas convencionais. As marcas que antes adotavam uma abordagem única para todos estão agora mudando de rumo. Estão desenvolvendo formulações específicas por funcionalidade, permitindo marketing direcionado, precificação premium e o cultivo de expertise na categoria e confiança dos consumidores.

Por Canal de Distribuição: A Transformação Digital Remodela o Acesso

O varejo on-line está superando o mercado mais amplo com uma robusta taxa de crescimento de CAGR de 4,32%. Esse crescimento é impulsionado pela ascensão dos modelos de assinatura, abordagens diretas ao consumidor e pela expansão das plataformas de comércio eletrônico, todas remodelando os métodos de distribuição tradicionais. Como resultado dessa transformação digital, as marcas não apenas estão garantindo margens de lucro mais elevadas, mas também forjando relacionamentos diretos com os consumidores. Agora são capazes de oferecer opções personalizadas, como pacotes de variedades de sabores e aconselhamento nutricional personalizado, que antes estavam ausentes no varejo convencional. Embora os supermercados e hipermercados detenham uma participação dominante de 93,40% na distribuição, graças às suas cadeias de suprimentos estabelecidas e hábitos dos consumidores, estão sob crescente pressão para adotar ferramentas digitais e oferecer uma experiência omnicanal integrada.

Bares, restaurantes e estabelecimentos de entretenimento desempenham um papel fundamental na construção de marca e na geração de experimentação para o segmento dentro do estabelecimento. Aqui, o apelo do consumo imediato e a influência social ajudam a moldar a consciência e as preferências da categoria. Enquanto isso, os canais fora do estabelecimento, como lojas de conveniência, farmácias e varejistas de atacado, atendem a diversas necessidades e comportamentos de compra dos consumidores. As marcas bem-sucedidas são aquelas que ajustam suas variedades, preços e táticas promocionais a cada canal. O panorama de distribuição em evolução favorece cada vez mais as marcas que conseguem navegar com destreza por múltiplos pontos de contato, garantindo uma experiência de marca e estratégia de preços consistentes.

Análise Geográfica

Em 2025, os Estados Unidos detêm uma participação dominante de 89,30% do mercado de bebidas energéticas da América do Norte, sustentados pela profunda aceitação dos consumidores, pela ampla distribuição no varejo e por um cenário competitivo de marcas que fomenta a inovação. O mercado dos Estados Unidos apresenta uma intensa competitividade madura, onde gigantes como Monster Beverage e Red Bull enfrentam desafios de disruptores em ascensão acelerada, como Celsius e o portfólio de Congo Brands. Essa dinâmica cria momentos decisivos que distinguem os líderes de mercado daqueles em declínio. As lojas de conveniência desempenham um papel fundamental no cenário de bebidas energéticas dos Estados Unidos, com os varejistas dedicando cada vez mais espaço de prateleira à categoria. As marcas estão intensificando seu foco nos patrocínios do atletismo universitário, o que ressalta a importância dos jovens adultos e do marketing esportivo na formação da visibilidade e preferência da marca.

O Canadá se destaca como a região com crescimento mais acelerado, com projeção de CAGR de 5,72% até 2031. Esse crescimento é atribuído a arcabouços regulatórios bem estruturados e a uma base de consumidores receptiva às inovações em bebidas funcionais. Essas condições favorecem tanto marcas consolidadas quanto novos entrantes. A partir de janeiro de 2026, os mandatos de rotulagem atualizados da Health Canada para alimentos suplementados exigirão declarações de advertência e informações nutricionais abrangentes para produtos com mais de 180mg de cafeína por porção. Essa iniciativa não apenas prioriza a segurança do consumidor, mas também oferece às marcas um panorama regulatório claro para o planejamento estratégico de longo prazo. A inclinação do mercado canadense para preços premium e produtos com rótulos limpos permite que as marcas experimentem novos ingredientes e estratégias de marketing antes de um lançamento mais amplo na América do Norte. Os fabricantes dos Estados Unidos estão aproveitando essas oportunidades canadenses, utilizando sua cadeia de suprimentos estabelecida e expertise em marketing para expansões de marca transfronteiriças.

Embora o consumo de bebidas energéticas no México esteja em crescimento, o mercado apresenta uma faca de dois gumes: oportunidades abundantes sombreadas por desafios regulatórios intrincados. A população jovem do México, as tendências de urbanização e uma crescente classe média com renda disponível impulsionam a expansão das bebidas energéticas. No entanto, as ambiguidades regulatórias predominantes representam obstáculos para marcas internacionais que pretendem entrar no mercado ou se expandir. Enquanto isso, o panorama mais amplo da América do Norte, incluindo os mercados da América Central, é promissor para o futuro. À medida que essas regiões testemunham crescimento econômico e avanços na infraestrutura de varejo, as condições estão amadurecendo para o desenvolvimento do mercado de bebidas energéticas. No entanto, as flutuações políticas e econômicas exigem uma abordagem criteriosa, equilibrando o apelo do crescimento com o imperativo de salvaguardar os investimentos.

Cenário Competitivo

Na América do Norte, o mercado de bebidas energéticas sem açúcar está se tornando cada vez mais concentrado. Os principais players, como Monster Beverage e Red Bull, agora estão competindo com marcas desafiadoras ágeis. Essas desafiadoras, como Celsius e Alani Nu, da Congo Brands, estão conquistando seus nichos ao enfatizar o bem-estar e utilizar o marketing digital. Essa mudança no cenário competitivo sublinha uma transformação mais ampla nas preferências dos consumidores, em direção aos benefícios funcionais e formulações com rótulos limpos. Tais mudanças não apenas desafiam a narrativa tradicional das bebidas energéticas, mas também abrem portas para marcas habilidosas em se adaptar a essas evoluções do mercado.

Grandes aquisições, como a aquisição da Ghost Beverages pela Keurig Dr Pepper, destacam uma tendência de consolidação estratégica. Esses movimentos sinalizam que os players estabelecidos reconhecem as limitações do crescimento orgânico para acessar novos segmentos de consumidores e canais de distribuição. Além disso, as marcas estão aproveitando a tecnologia para obter vantagem competitiva, empregando sistemas avançados de adoçantes, embalagens inovadoras e estratégias diretas ao consumidor. Com a demanda dos consumidores superando a disponibilidade de produtos, há uma oportunidade de ouro para marcas inovadoras introduzirem formulações personalizadas e táticas de marketing. O sucesso nesta arena competitiva está cada vez mais vinculado à capacidade de uma marca de navegar por estratégias omnicanal, cumprir regulamentações, engajar consumidores e manter a eficiência operacional, tudo isso enquanto enfrenta custos de insumos crescentes e maiores pressões promocionais.

As alianças de marketing estão ampliando os horizontes das marcas. Tomemos como exemplo a C4 Ultimate Energy, da Nutrabolt. Recentemente, ela conquistou o título de parceira inaugural oficial de bebidas energéticas do WWE, integrando de forma harmoniosa seu produto a eventos ao vivo e narrativas digitais. Em resposta, os players estabelecidos estão ampliando seus orçamentos de patrocínio, concentrando-se em esportes radicais, jogos e atletismo universitário, tudo em uma tentativa de se manter culturalmente relevantes. Consequentemente, o foco passou da mera dominância de distribuição para os reinos da narrativa de marca, envolvimento comunitário e agilidade dos lançamentos de edição limitada.

Líderes do Setor de Bebidas Energéticas Sem Açúcar da América do Norte

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Monster Beverage Corporation

Celsius Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Liquid I.V. lançou seu Energy Multiplier Sem Açúcar, voltado para uma nova geração de consumidores com expectativas mais elevadas em relação às bebidas energéticas. Priorizando a hidratação, essa bebida inovadora combina cafeína natural para energia equilibrada e ingredientes com foco em hidratação clinicamente testados, tudo sem açúcar ou adoçantes artificiais.

- Março de 2025: A Caribou Coffee lançou suas bebidas energéticas Sem Açúcar, estreando com dois sabores: Melancia Salgada Sem Açúcar e Maracujá Yuzu Sem Açúcar. Ambas as bebidas prometem uma opção refrescante e sem açúcar com contagens calóricas abaixo de 30, dependendo do tamanho da porção.

- Novembro de 2024: A Red Bull introduziu o Red Bull Zero, um contraparte com zero açúcar e zero calorias para sua clássica bebida energética Original, anunciando um sabor idêntico. Com o Red Bull Zero, a marca busca fortalecer sua trajetória de crescimento, diversificando seu portfólio com mais opções, incluindo variantes sem açúcar. O produto está disponível em latas individuais de 250ml, 335ml e 474ml, além de ofertas em multipack.

- Setembro de 2024: A GURU lançou suas bebidas energéticas sem açúcar nos Estados Unidos, afirmando que o novo produto é livre de adoçantes artificiais, especificamente sucralose e aspartame.

Escopo do Relatório do Mercado de Bebidas Energéticas Sem Açúcar da América do Norte

Garrafas de Vidro, Lata Metálica, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Fora do Estabelecimento, Dentro do Estabelecimento são cobertos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Garrafas PET |

| Garrafas de Vidro |

| Lata Metálica |

| Embalagens Assépticas |

| Copos Descartáveis |

| Resistência/Aumento de Energia |

| Recuperação Muscular |

| Outros |

| Fora do Estabelecimento | Lojas de Conveniência |

| Supermercados/Hipermercados | |

| Varejo On-line | |

| Outros | |

| Dentro do Estabelecimento |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata Metálica | ||

| Embalagens Assépticas | ||

| Copos Descartáveis | ||

| Por Funcionalidade | Resistência/Aumento de Energia | |

| Recuperação Muscular | ||

| Outros | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Lojas de Conveniência |

| Supermercados/Hipermercados | ||

| Varejo On-line | ||

| Outros | ||

| Dentro do Estabelecimento | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Refrigerantes Carbonatados (CSDs) - Os refrigerantes carbonatados (CSDs) referem-se a bebidas não alcoólicas carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e refrigerantes de diversos sabores de frutas. Comercializados em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos os sucos embalados, que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos dois, processadas e seladas em diversos formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos preparados e preservados comercialmente, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem necessidade de diluição adicional. O chá RTD geralmente inclui diversas variedades de chá, infundidas com aromas e adoçantes, disponíveis em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, embalado de forma conveniente para consumo imediato.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido aumento de energia e estado de alerta. Por outro lado, as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, especialmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados (CSDs) são uma combinação de água carbonatada e aromatizante, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola sem ou com baixo teor de açúcar. |

| Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glucose líquida, individualmente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida obtida pela extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal obtido da fruta na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25-99% de Suco) | Sucos que podem conter entre 25 e 99% de fruta, com os limites legais mínimos definidos de acordo com o tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são formas de sucos das quais a maior parte do líquido foi removida, resultando em um produto espesso e xaroposo conhecido como suco concentrado. |

| Café RTD | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água em temperatura ambiente por várias horas. |

| Chá RTD | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato, sem necessidade de preparação ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita à base de chá, sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida à base de chá que promove o estado de alerta mental, alivia sintomas digestivos e auxilia na perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Pode ou não ser carbonatada e pode também conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos possíveis ingredientes. |

| Bebidas Energéticas Sem Açúcar ou com Baixas Calorias | Bebidas energéticas sem açúcar ou com baixas calorias são bebidas energéticas sem açúcar, artificialmente adoçadas, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são refrigerantes funcionais que contêm ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, porém altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração maior de sal e açúcar do que o corpo humano. São mais indicadas após o exercício, pois é importante repor rapidamente os níveis de glicogênio após a atividade física. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm conteúdo de carboidratos muito baixo e uma concentração de sal e açúcar inferior à do corpo humano. |

| Água Enriquecida com Eletrólitos | A água enriquecida com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas com proteína adicionada que melhoram o desempenho e reduzem a degradação das proteínas musculares. |

| Dentro do Estabelecimento | O segmento dentro do estabelecimento refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Fora do Estabelecimento | Fora do estabelecimento geralmente se refere a locais como lojas de bebidas, supermercados e outros lugares onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um negócio varejista que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços consumíveis, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento comercial que oferece uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria relativamente restrita de produtos. |

| Varejo On-line | O varejo on-line é um tipo de comércio eletrônico em que uma empresa vende produtos ou serviços diretamente aos consumidores por meio de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao envase de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um lacre que efetivamente exclui microrganismos. Inclui embalagens tetra pack, caixinhas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de polietileno tereftalato. |

| Latas Metálicas | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente utilizados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas nascidas no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviço de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa, sem desviar os planos para acomodar a situação. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que distribui pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto oferece um formato de varejo em que os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo completo" real ou suposto. Os varejistas de desconto dependem de compras em grande quantidade e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um leve estimulante cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um sorvete flutuante. |

| Root Beer | Root beer é um refrigerante norte-americano doce, tradicionalmente feito com a casca da raiz da árvore sassafrás Sassafras albidum ou da videira Smilax ornata como sabor principal. O root beer é tipicamente, mas não exclusivamente, não alcoólico, sem cafeína, doce e carbonatado. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Lactose | Um produto que não contém nenhum leite ou derivados de leite de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS PRINCIPAIS: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados com base nos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicalizados, consultorias personalizadas, bases de dados e plataformas de assinatura.