Tamanho e Participação do Setor de REIT da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

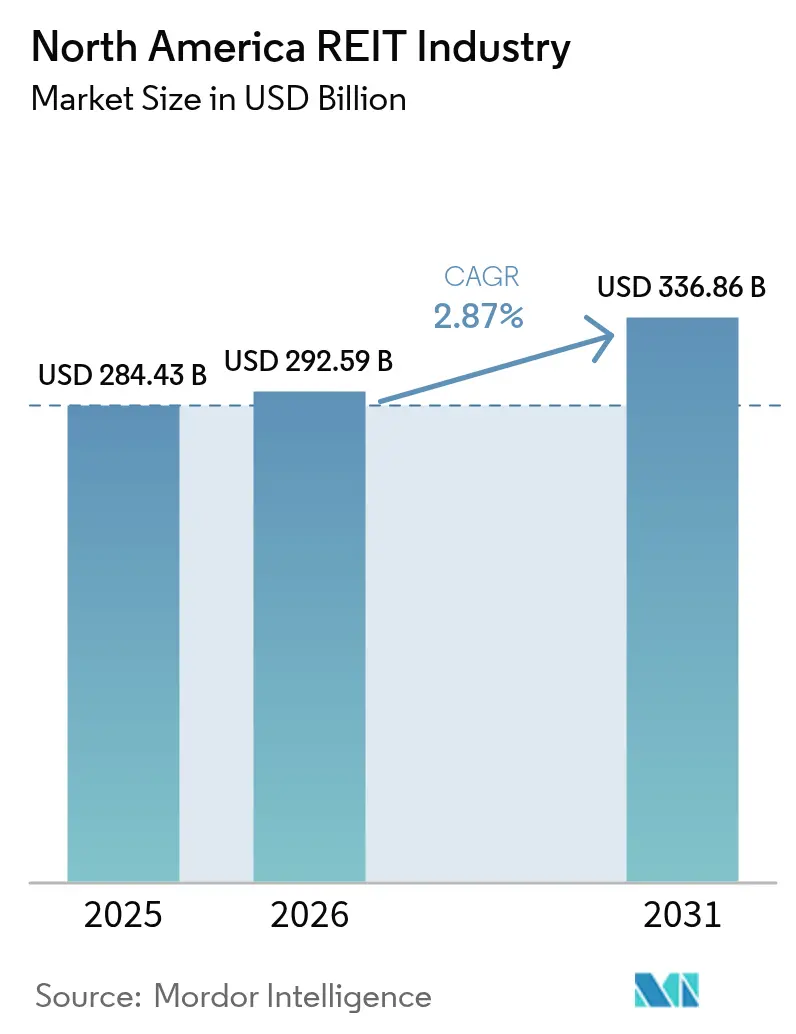

| Tamanho do mercado no ano base (2025) | 284.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 292.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 336.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.87% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de REIT da América do Norte por Mordor Intelligence

O tamanho do mercado do Setor de REIT da América do Norte em 2026 é estimado em USD 292,59 bilhões, crescendo a partir do valor de 2025 de USD 284,43 bilhões, com projeções para 2031 mostrando USD 336,86 bilhões, crescendo a um CAGR de 2,87% entre 2026-2031.

O crescimento sustentado reflete a maturidade do setor, as expectativas favoráveis de política monetária e uma exposição equilibrada ao mercado imobiliário industrial, residencial e vinculado à tecnologia. Os REITs industriais continuam sendo a maior alocação, as plataformas residenciais registram a expansão mais rápida e os operadores de centros de dados se beneficiam da demanda persistente por infraestrutura digital. Os fluxos de captação de recursos foram reabertos à medida que os investidores antecipam taxas de juros mais baixas, embora os riscos de refinanciamento associados a títulos lastreados em hipotecas comerciais (CMBS) permaneçam elevados. Os gestores de portfólio respondem rotacionando capital para longe de ativos de escritório problemáticos em direção à logística de última milha, aluguéis unifamiliares e centros de dados de hiperescala, enquanto as estruturas de REIT híbridas ganham atenção pela flexibilidade na implantação de capital tanto de patrimônio quanto de dívida.

Principais Conclusões do Relatório

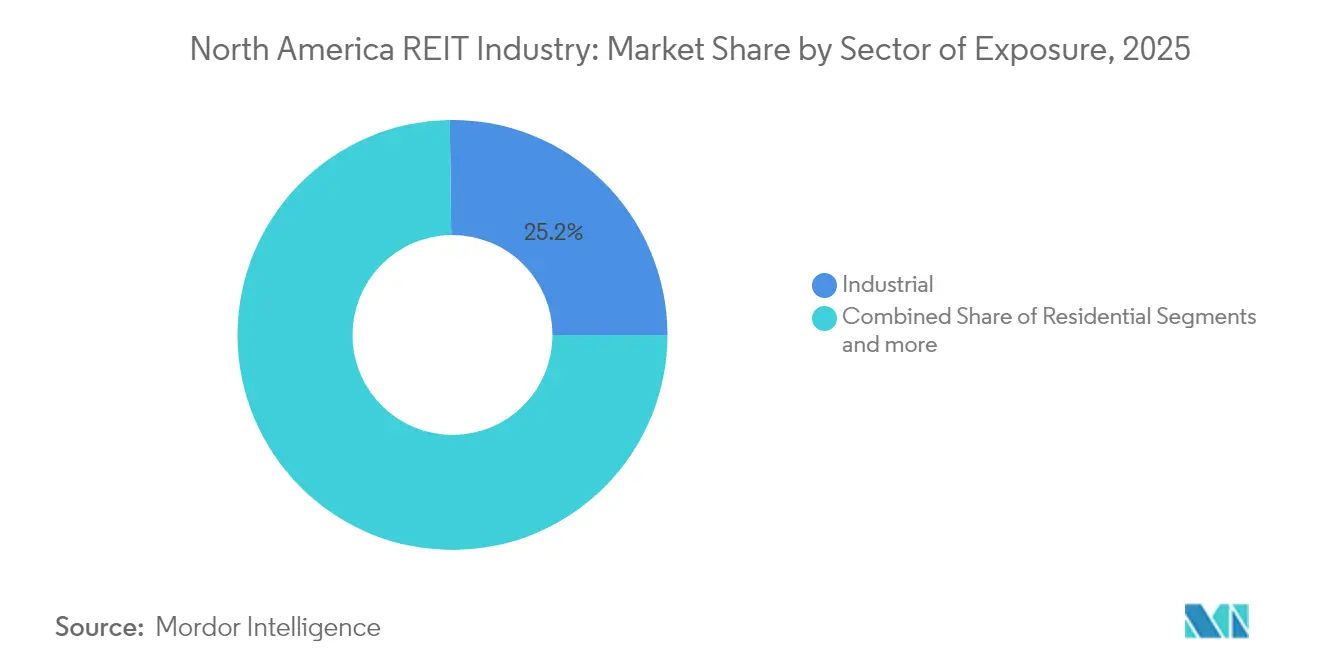

- Por setor de exposição, os REITs industriais lideraram com 25,20% de participação no mercado de REIT da América do Norte em 2025, enquanto os REITs residenciais têm previsão de expansão a um CAGR de 5,05% até 2031.

- Por estrutura de REIT, os veículos de patrimônio detinham 86,20% da capitalização de mercado total do mercado de REIT da América do Norte em 2025; as estruturas híbridas registram o maior CAGR projetado de 3,62% até 2031.

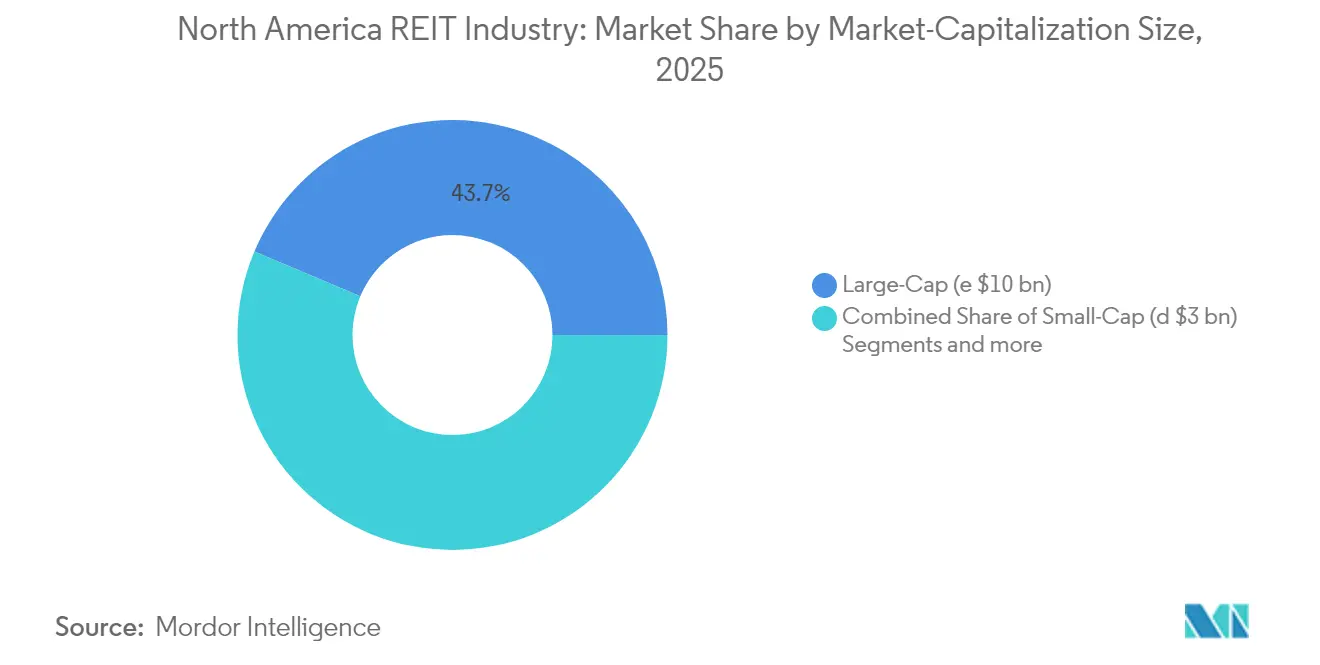

- Por tamanho de capitalização de mercado, as plataformas de grande capitalização responderam por 43,65% do tamanho do mercado de REIT da América do Norte em 2025, enquanto os operadores de pequena capitalização apresentam uma perspectiva de CAGR de 4,45% até 2031.

- Por país, as entidades dos Estados Unidos controlavam 90,15% do mercado de REIT da América do Norte em 2025, enquanto o México avança a um CAGR de 5,62% com base na demanda industrial impulsionada pelo nearshoring.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Setor de REIT da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expectativas de corte de juros pelo Fed revitalizando os fluxos de captação de recursos | +0.8% | América do Norte | Curto prazo (≤ 2 anos) |

| Surto de demanda por ativos logísticos de última milha | +0.6% | Mercados centrais dos EUA, centros urbanos do Canadá | Médio prazo (2-4 anos) |

| Absorção de centros de dados de hiperescala liderada por IA | +0.5% | Norte da Virgínia, Texas, Califórnia | Longo prazo (≥ 4 anos) |

| Crescimento resiliente de aluguéis em portfólios de aluguel unifamiliar | +0.4% | Cinturão Solar dos EUA, mercados canadenses selecionados | Médio prazo (2-4 anos) |

| Rotação de capital institucional de escritórios para setores alternativos | +0.3% | América do Norte | Médio prazo (2-4 anos) |

| Tokenização de unidades fracionárias de REIT em exchanges de blockchain | +0.2% | Global, adoção precoce na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expectativas de Corte de Juros pelo Fed Revitalizando os Fluxos de Captação de Recursos

As previsões de afrouxamento da política monetária reduzem os custos de captação, melhorando as margens de receita operacional líquida para plataformas alavancadas. Os volumes de emissão de ações aumentaram consideravelmente no final de 2024, desbloqueando capital para desenvolvimento e aquisições. O muro de vencimento de CMBS de USD 150,9 bilhões previsto para 2025 representa risco para os participantes com alto grau de alavancagem, mas oferece às oportunidades de compra com desconto para os REITs bem capitalizados [1]CBRE Investment Management, "Perspectivas do Mercado Imobiliário da América do Norte 2025," cbre.com. Os emissores com balanços patrimoniais sólidos podem refinanciar ou adquirir ativos de forma oportunista antes que a reprecificação mais ampla do mercado se instale. O cenário de política, portanto, atua tanto como catalisador quanto como filtro, recompensando os alocadores de capital disciplinados.

Surto de Demanda por Ativos Logísticos de Última Milha

Em 2024, o comércio eletrônico foi responsável por mais da metade do crescimento nas vendas no varejo dos EUA, provocando mudanças significativas nas estratégias de atendimento de pedidos. As empresas estão priorizando instalações localizadas próximas a áreas densamente povoadas, com armazéns de preenchimento urbano alcançando taxas de aluguel 15% superiores às dos centros de distribuição tradicionais. Apesar da capacidade excedente residual das expansões da era pandêmica, as iniciativas de reabastecimento de estoques e os programas de resiliência da cadeia de suprimentos estão alimentando demanda adicional. A pesquisa da Prologis projeta a necessidade de 250–350 milhões de pés quadrados adicionais de espaço logístico até 2030 para atender a essas necessidades em evolução [2]Prologis Research, "Comércio Eletrônico e Mercado Imobiliário Logístico," prologis.com . Os fundos de investimento imobiliário (REITs) com direitos de zoneamento em mercados metropolitanos com escassez de terrenos estão aproveitando seu posicionamento estratégico para manter o poder de precificação. Esses portfólios também se beneficiam de taxas de ocupação consistentemente elevadas, refletindo a crescente demanda por instalações logísticas bem localizadas.

Absorção de Centros de Dados de Hiperescala Liderada por IA

A crescente demanda por salas de servidores de alta densidade, impulsionada pelas cargas de trabalho de inteligência artificial, está aumentando significativamente os requisitos de energia e exercendo pressão imensa sobre as redes elétricas regionais. Os principais mercados de centros de dados, incluindo o Norte da Virgínia, Dallas e o Vale do Silício, estão experimentando atrasos prolongados, com listas de espera de vários anos para interconexões de serviços públicos tornando-se um problema generalizado. Os operadores com contratos de energia legados e terrenos estrategicamente localizados estão capitalizando suas posições vantajosas ao pré-arrendar capacidade a taxas premium, fortalecendo assim sua posição no mercado. Investimentos em joint ventures, como o programa de hiperescala de USD 15 bilhões da Equinix, estão permitindo uma expansão rápida para atender à crescente demanda por infraestrutura de centros de dados [3]Equinix, "Equinix e Parceiros se Comprometem com USD 15 Bilhões para o Programa de Hiperescala," equinix.com . No entanto, as restrições de rede não apenas estão criando desafios operacionais, mas também estão elevando barreiras substanciais à entrada para novos participantes. Essas limitações estão consolidando ainda mais a vantagem competitiva dos operadores estabelecidos no mercado.

Rotação de Capital Institucional de Escritórios para Setores Alternativos

Em 2024, a taxa nacional de vacância de escritórios subiu para 1,9%, levando os alocadores de capital a concentrar-se em centros de dados, laboratórios de ciências da vida e instalações de autoarmazenamento. As classes de ativos não relacionadas a escritórios agora constituem 60% da capitalização de mercado total dos fundos de investimento imobiliário (REITs) públicos [4]Nareit, "Atualização dos Mercados de Capitais 2025," nareit.org . A disparidade de avaliação entre os setores cresceu, com os REITs de setores alternativos negociando a ou acima de seus valores patrimoniais líquidos, enquanto os REITs focados em escritórios continuam sendo negociados com descontos significativos. Os fundos de pensão canadenses, que historicamente estão entre os maiores investidores no mercado imobiliário dos EUA, estão mudando suas estratégias de investimento. Esses fundos estão priorizando cada vez mais propriedades de saúde e logística em detrimento dos tradicionais edifícios de escritórios. Essa tendência sublinha uma realocação mais ampla de capital dentro do mercado imobiliário, refletindo as mudanças nas preferências dos investidores e na dinâmica do mercado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Muro de refinanciamento elevado em meio ao enfraquecimento do apetite por CMBS | -0.7% | América do Norte | Curto prazo (≤ 2 anos) |

| Pressão do trabalho em casa sobre a ocupação de escritórios nos CBDs | -0.5% | Principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Escrutínio legislativo sobre os reajustes de aluguel dos REITs residenciais | -0.3% | Níveis federal e estadual dos EUA | Médio prazo (2-4 anos) |

| Gargalos de capacidade da rede elétrica atrasando o desenvolvimento de centros de dados | -0.2% | Norte da Virgínia, Texas, Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Muro de Refinanciamento Elevado em Meio ao Enfraquecimento do Apetite por CMBS

Os investidores em títulos lastreados em hipotecas comerciais (CMBS) estão exigindo spreads de crédito mais amplos, o que está reduzindo os recursos dos empréstimos e aumentando os custos de refinanciamento para empréstimos com vencimento próximo. Aproximadamente USD 4,70 trilhões em dívida imobiliária comercial devem precisar de refinanciamento até 2028, elevando o risco de sofrimento financeiro para propriedades de escritório e varejo com alto grau de alavancagem. Os fundos de investimento imobiliário (REITs) com classificações de crédito de grau de investimento e vencimentos de dívida escalonados estão melhor posicionados para gerenciar esses desafios. No entanto, os REITs que dependem muito de dívida a taxa flutuante provavelmente enfrentarão pressão financeira significativa. Essas entidades podem precisar recorrer à emissão de ações dilutivas ou à venda de ativos para cumprir suas obrigações. A onda de refinanciamento sublinha a crescente divisão entre REITs financeiramente estáveis e aqueles com balanços patrimoniais mais fracos.

Pressão do Trabalho em Casa sobre a Ocupação de Escritórios nos CBDs

As vacâncias estruturais em torres tradicionais do centro da cidade estão aumentando à medida que os acordos de trabalho híbrido permanente continuam a influenciar o comportamento dos inquilinos. As empresas estão buscando cada vez mais espaços com eficiência energética e repletos de comodidades, deixando os edifícios de classe B e C com dificuldades para permanecer competitivos. Essa mudança está impulsionando prazos de locação mais curtos e maiores concessões, o que está impactando negativamente a receita operacional líquida. Embora os aluguéis anunciados mostrem sinais de estabilização, os proprietários de imóveis ainda enfrentam desafios financeiros. Os elevados custos de reposicionamento de ativos ou conversão de edifícios para fins residenciais estão atrasando ainda mais os esforços de recuperação. Essas tendências destacam a necessidade de investimentos estratégicos para se alinhar às mudanças nas demandas do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Exposição: A Liderança Industrial Impulsiona a Alocação

As instalações industriais capturaram 25,20% da participação do mercado de REIT da América do Norte em 2025. O segmento se beneficia da resiliente reengenharia da cadeia de suprimentos, do atendimento de pedidos do comércio eletrônico e do reshoring, que elevam a absorção de armazéns em centros próximos a portos e no interior do país. As taxas de vacância nos corredores logísticos de primeiro nível permaneceram abaixo de 4% desde 2023, sustentando o desempenho superior do crescimento de aluguéis. A reciclagem de capital se concentra na aquisição de ativos de última milha em áreas de preenchimento urbano, mesmo com rendimentos comprimidos, refletindo confiança na durabilidade da demanda a longo prazo. Os nichos de centros de dados, saúde e autoarmazenamento continuam a atrair capital incremental, mas o segmento industrial continua sendo a alocação âncora para portfólios diversificados.

Os REITs residenciais registram a expansão mais rápida, com um CAGR de 5,05% até 2031, impulsionados por restrições de acessibilidade, aumento da formação de novos domicílios no Cinturão Solar e o envelhecimento demográfico que impulsiona a habitação para idosos. O tamanho do mercado de REIT da América do Norte para plataformas residenciais deve avançar mais rapidamente do que qualquer outro tipo de propriedade à medida que os fluxos de construção para locação crescem. A ocupação acima de 95% e os ganhos constantes de aluguel na mesma propriedade sustentam a visibilidade dos dividendos. A supervisão legislativa representa um risco de médio prazo, embora programas diversificados de acessibilidade de aluguel ajudem a manter o engajamento comunitário. As alocações de varejo e escritório permanecem sob revisão estratégica, com o varejo de necessidades básicas mantendo-se estável enquanto os centros de vestuário discricionário ficam para trás na recuperação do fluxo de visitantes.

Por Estrutura de REIT: Dominância do Patrimônio com Inovação Híbrida

Os veículos de patrimônio controlavam 86,20% da capitalização em 2025, oferecendo aos investidores propriedade transparente de ativos físicos e fluxos de caixa protegidos contra a inflação. O status de vantagem fiscal sustenta políticas de dividendos estáveis, atraindo fundos de longo prazo que buscam substituição de rendimento em relação à renda fixa. O mercado de REIT da América do Norte continua a favorecer os formatos de patrimônio por seu alinhamento com os fundamentos diretos do mercado imobiliário. Os REITs híbridos, que combinam propriedade imobiliária com empréstimos estruturados, registram um CAGR de 3,62% à medida que os patrocinadores monetizam a experiência em subscrição durante os ciclos de crédito. Os REITs exclusivamente hipotecários continuam sendo uma minoria, navegando pela volatilidade dos spreads e padrões mais rígidos de retenção de risco.

As estratégias híbridas permitem que as empresas diversifiquem fontes de receita, mitiguem a volatilidade dos lucros e aumentem a flexibilidade na alocação de capital. Exemplos proeminentes incluem plataformas que integram o desenvolvimento de centros de dados com investimentos em ações preferenciais ou que combinam fluxos de aquisição de arrendamentos líquidos com suporte de empréstimos mezzanine. Essas abordagens estão ajudando a reduzir as históricas lacunas de avaliação entre estratégias híbridas e investimentos de patrimônio tradicionais à medida que a conscientização dos investidores melhora. O estreitamento desses descontos de avaliação reflete uma compreensão crescente dos benefícios oferecidos pelos modelos híbridos. No entanto, alcançar uma inclusão mais ampla nos principais índices exige que as empresas mantenham altos padrões de transparência na governança. Além disso, um balanço patrimonial bem estruturado e claro permanece um pré-requisito crítico para tal inclusão.

Por Tamanho de Capitalização de Mercado: Estabilidade das Grandes Capitalizações versus Potencial de Alta das Pequenas Capitalizações

Em 2025, as entidades de grande capitalização representavam 43,65% da capitalização de mercado, aproveitando suas vantagens de liquidez e ampla inclusão em índices. Sua escala operacional permite eficiências de custo em aquisições, acesso a condições favoráveis de dívida e diversificação geográfica, que em conjunto sustentam distribuições estáveis de dividendos. Essas entidades dominam o mercado de REIT da América do Norte, oferecendo características de investimento defensivo que atraem investidores institucionais como fundos de pensão e fundos soberanos. Sua capacidade de manter desempenho consistente sustenta sua atratividade para investidores avessos ao risco que buscam retornos confiáveis. Os REITs de média capitalização, em contraste, oferecem uma combinação de potencial de crescimento e rendimento, com foco frequente em segmentos especializados como espaços de escritório médico ou habitações manufaturadas. Esse foco estratégico permite que as médias capitalizações atendam a demandas de nicho enquanto equilibram risco e retorno para os investidores.

Prevê-se que os REITs de pequena capitalização cresçam a um CAGR de 4,45% até 2031, impulsionados por gestores especialistas que reposicionam ativos de baixo desempenho e exploram mercados geográficos inexplorados. Essas entidades frequentemente são negociadas com descontos de avaliação em relação ao seu valor patrimonial líquido, principalmente devido à cobertura limitada de analistas, o que cria oportunidades para potencial reavaliação. Sua menor escala e estratégias focadas as tornam alvos atraentes para aquisição por pares maiores, destacando as tendências contínuas de consolidação no mercado. Essa dinâmica oferece aos REITs de pequena capitalização um caminho adicional para a realização de valor, aumentando sua atratividade para os investidores. A segmentação dos REITs por tamanho oferece uma gama diversificada de perfis de risco-retorno, permitindo que os investidores alinhem seus portfólios com objetivos estratégicos específicos. No geral, a segmentação por tamanho reflete as diferentes trajetórias de crescimento e oportunidades de investimento em todo o mercado de REIT.

Análise Geográfica

Os Estados Unidos ancoram o mercado de REIT da América do Norte com uma participação de 90,15% e uma perspectiva de CAGR de 2,85% até 2031. A clareza regulatória, a ampla demanda dos inquilinos e a robusta liquidez do mercado de ações público continuam a atrair investidores domésticos e estrangeiros. Os centros industriais em Dallas-Fort Worth, Los Angeles e Atlanta desfrutam de baixas taxas de vacância, enquanto os ativos multifamiliares no Cinturão Solar se beneficiam da migração interna. As regras tributárias federais e os códigos de governança de REIT bem estabelecidos reforçam ainda mais a dominância do país. No entanto, o precipício de vencimento de CMBS de USD 150,9 bilhões em 2025 sinaliza uma vigilância de refinanciamento elevada em todos os tipos de propriedades.

O México registra o CAGR mais rápido de 5,62%, graças ao realinhamento da cadeia de suprimentos que direciona a manufatura para parques industriais econômicos e próximos aos EUA. Os veículos FIBRA capitalizaram essa tendência expandindo portfólios próximos a Monterrey e Tijuana e pré-arrendando espaço para inquilinos do setor automotivo e de eletrônicos. A força do peso em relação ao dólar americano aumenta o crescimento efetivo do aluguel quando traduzido para investidores estrangeiros. Os gastos do governo em infraestrutura rodoviária e portuária sustentam a expansão contínua. A volatilidade cambial e as estruturas regulatórias distintas, no entanto, exigem capacidades especializadas de gestão de ativos.

O Canadá oferece diversificação por meio de exposição ao mercado multifamiliar de Toronto e Vancouver, escritórios vinculados à energia em Calgary e parques industriais habilitados para tecnologia em Montreal. Os movimentos cambiais atuam historicamente como proteção contra as variações do dólar americano, estabilizando os retornos totais. O desenvolvimento é limitado pela escassez de terrenos zoneados e pelos longos processos de aprovação, sustentando o crescimento dos aluguéis mesmo em ciclos de PIB mais lentos. Os impostos para compradores estrangeiros e as fricções dos custos de transação persistem, mas não têm impedido os fundos de pensão de manter alocações domésticas significativas. O perfil regional combinado permite que os gestores de portfólio combinem ativos mexicanos de alto crescimento com fluxos de caixa estáveis dos EUA e do Canadá dentro do mercado de REIT da América do Norte.

Cenário Competitivo

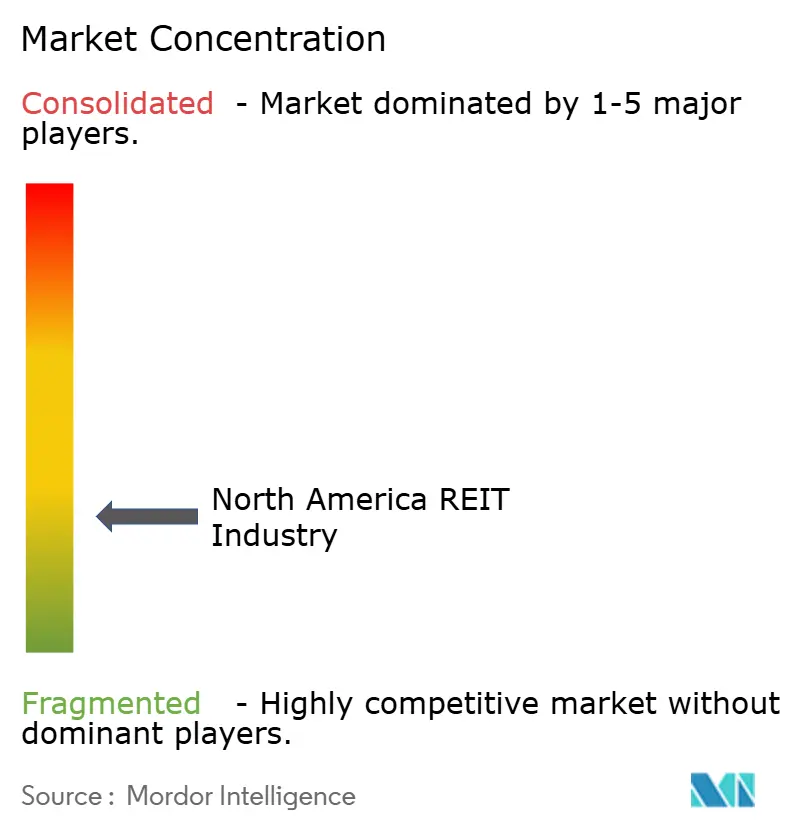

O mercado de REIT da América do Norte permanece moderadamente fragmentado, com as cinco maiores plataformas controlando um terço da capitalização. A diversificação por tipo de propriedade e geografia reduz a rivalidade direta, mas a competição se intensifica em nichos de alto crescimento, como centros de dados e aluguéis unifamiliares. Os operadores com balanços patrimoniais de grau de investimento podem acessar dívida não garantida com spreads significativamente mais estreitos em comparação com seus pares de alto rendimento, proporcionando-lhes uma vantagem competitiva em aquisições durante períodos de estresse de crédito. A implantação de tecnologia em análise de locação, gestão de energia e engajamento de inquilinos diferencia o desempenho, particularmente onde ferramentas baseadas em IA otimizam as decisões de portfólio.

As transações estratégicas destacam os benefícios de escala. Healthpeak Properties se fundiu com a Physicians Realty Trust para criar uma líder em escritórios médicos, enquanto a aquisição da Retail Opportunity Investments Corp pela Blackstone demonstra o apoio do capital privado ao varejo de necessidades básicas bem localizado. A criação de um fundo privado core-plus pela Realty Income expande a receita de taxas e aprofunda os relacionamentos institucionais. As inovações de captação de recursos incluem títulos verdes vinculados a desenvolvimentos certificados pelo LEED e tokenizações piloto em blockchain que ampliam o alcance de investidores. O posicionamento competitivo, portanto, depende do acesso a capital, adoção de tecnologia e rotação disciplinada de portfólio dentro do mercado de REIT da América do Norte em evolução.

Líderes do Mercado de REIT da América do Norte

Prologis Inc.

American Tower Corporation

Equinix Inc.

Crown Castle Inc.

Simon Property Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Junho de 2025: A Cottonwood Communities finalizou sua fusão com a RealSource Properties, adicionando escala ao seu portfólio de aluguel unifamiliar nos principais mercados do Cinturão Solar.

- Junho de 2025: A Macerich adquiriu o Crabtree Valley Mall em Raleigh, Carolina do Norte, por USD 290 milhões, fortalecendo sua presença nas metrópoles de alto crescimento do Sudeste.

- Abril de 2025: A Realty Income lançou um fundo privado de imóveis core-plus, oferecendo aos investidores institucionais acesso direto ao seu fluxo de aquisições de arrendamentos líquidos e adicionando uma nova fonte de receita baseada em taxas para os acionistas.

- Janeiro de 2025: A Kimco Realty expandiu sua presença na Flórida por meio da aquisição de múltiplos centros de bairro ancorados em supermercados, capitalizando os fluxos populacionais para o estado.

Escopo do Relatório do Setor de REIT da América do Norte

Uma compreensão do setor de REIT da América do Norte, do ambiente regulatório, dos REITs e seus modelos de negócios, juntamente com segmentação detalhada do mercado, tipos de produtos, receitas e dividendos, tendências atuais do mercado, mudanças na dinâmica do mercado e oportunidades de crescimento. Análise aprofundada do tamanho do mercado e previsões para os vários segmentos.

| Varejo |

| Industrial |

| Escritório |

| Residencial |

| Diversificado |

| Outros Setores |

| REITs de Patrimônio |

| REITs Hipotecários |

| REITs Híbridos |

| Grande Capitalização (≥ US$ 10 bilhões) |

| Média Capitalização (US$ 3–10 bilhões) |

| Pequena Capitalização (≤ US$ 3 bilhões) |

| Estados Unidos |

| Canadá |

| México |

| Por Setor de Exposição | Varejo |

| Industrial | |

| Escritório | |

| Residencial | |

| Diversificado | |

| Outros Setores | |

| Por Estrutura de REIT | REITs de Patrimônio |

| REITs Hipotecários | |

| REITs Híbridos | |

| Por Tamanho de Capitalização de Mercado | Grande Capitalização (≥ US$ 10 bilhões) |

| Média Capitalização (US$ 3–10 bilhões) | |

| Pequena Capitalização (≤ US$ 3 bilhões) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de REIT da América do Norte?

O mercado é avaliado em USD 292,59 bilhões em 2026 e tem previsão de atingir USD 336,86 bilhões até 2031.

Qual setor detém a maior participação no mercado de REIT da América do Norte?

Os ativos industriais lideram com 25,20% de participação de mercado em 2025, refletindo a forte demanda do comércio eletrônico e da cadeia de suprimentos.

Qual segmento está crescendo mais rapidamente dentro do mercado de REIT da América do Norte?

Os REITs residenciais registram a perspectiva de CAGR mais rápida de 5,05%, impulsionada pelos desafios de acessibilidade habitacional e pelo desenvolvimento de construção para locação.

Como a política monetária influencia o crescimento do mercado de REIT da América do Norte?

Os cortes de juros antecipados pelo Federal Reserve reduzem os custos de captação, revivem a emissão de ações e sustentam os fluxos de aquisição, adicionando um estimado 0,8% ao CAGR previsto.

Por que os REITs de centros de dados estão atraindo o interesse dos investidores?

As cargas de trabalho relacionadas à IA estão dobrando a demanda de energia, e os operadores com contratos de energia garantidos podem pré-arrendar espaço a taxas premium, criando forte visibilidade de fluxo de caixa.

Qual geografia fora dos Estados Unidos apresenta o crescimento de REIT mais forte?

O México avança a um CAGR de 5,62% até 2031, à medida que o nearshoring impulsiona o arrendamento industrial ao longo dos principais corredores de manufatura.

Página atualizada pela última vez em: