Tamanho e Participação do Mercado de Capacitor Cerâmico Multicamadas (MLCC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

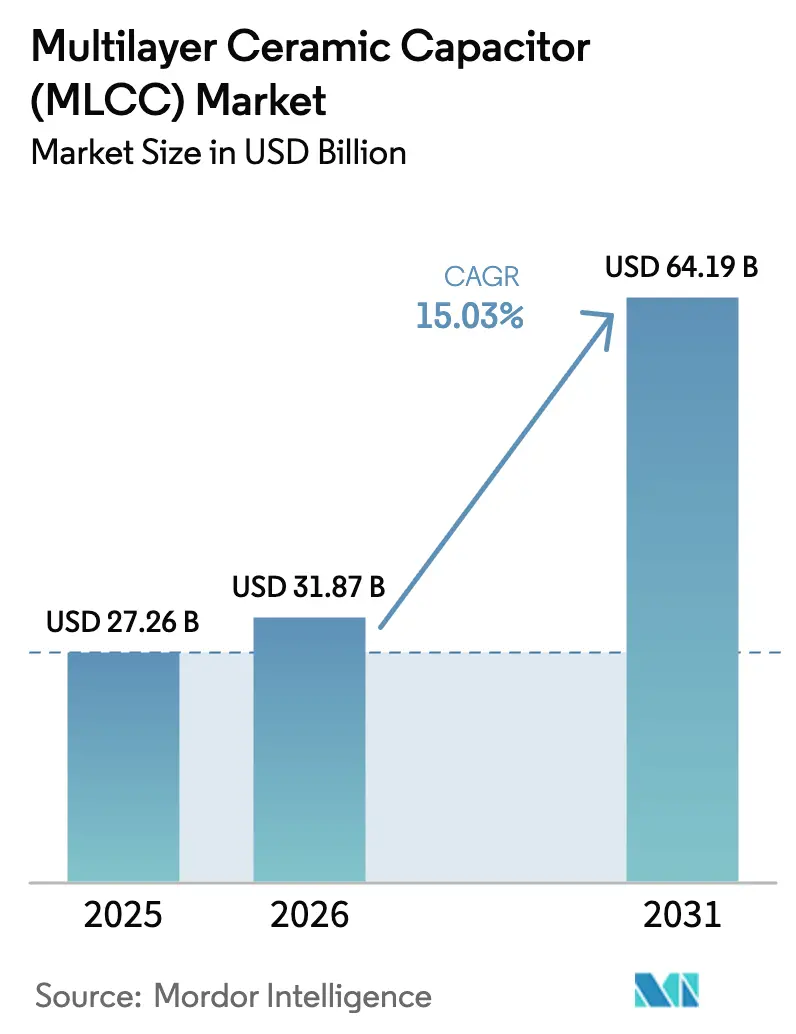

| Tamanho do Mercado (2026) | 31.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.03% CAGR |

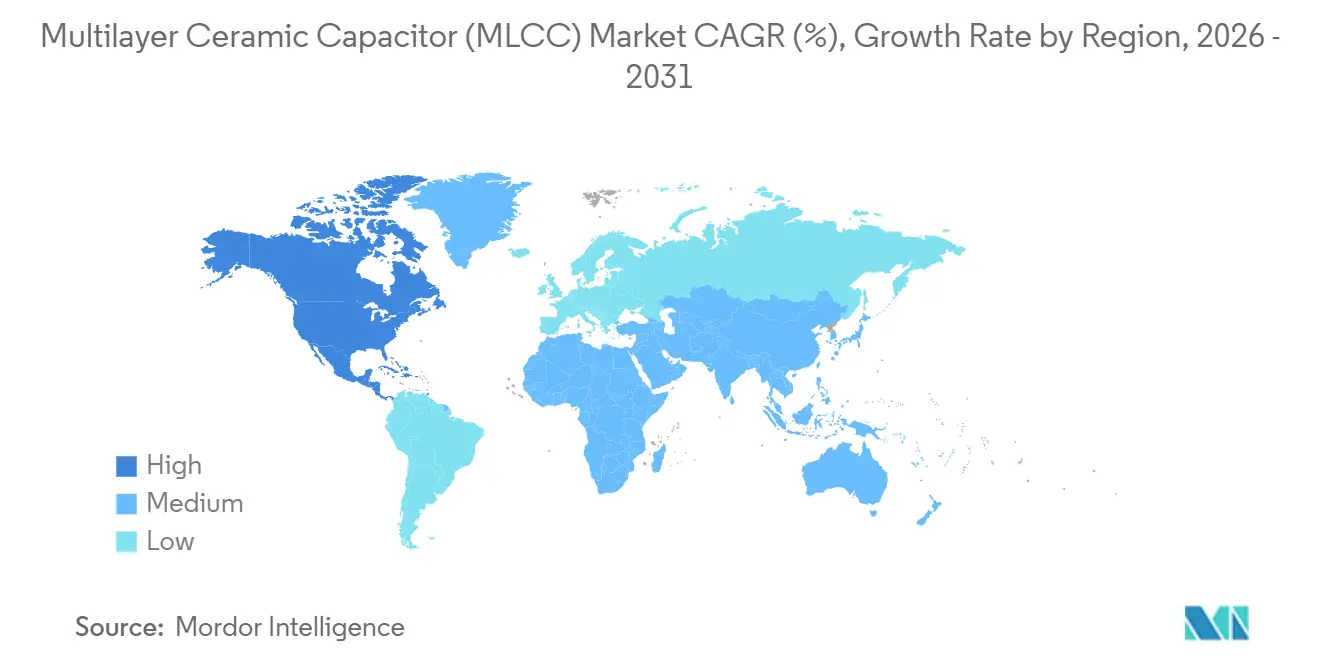

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

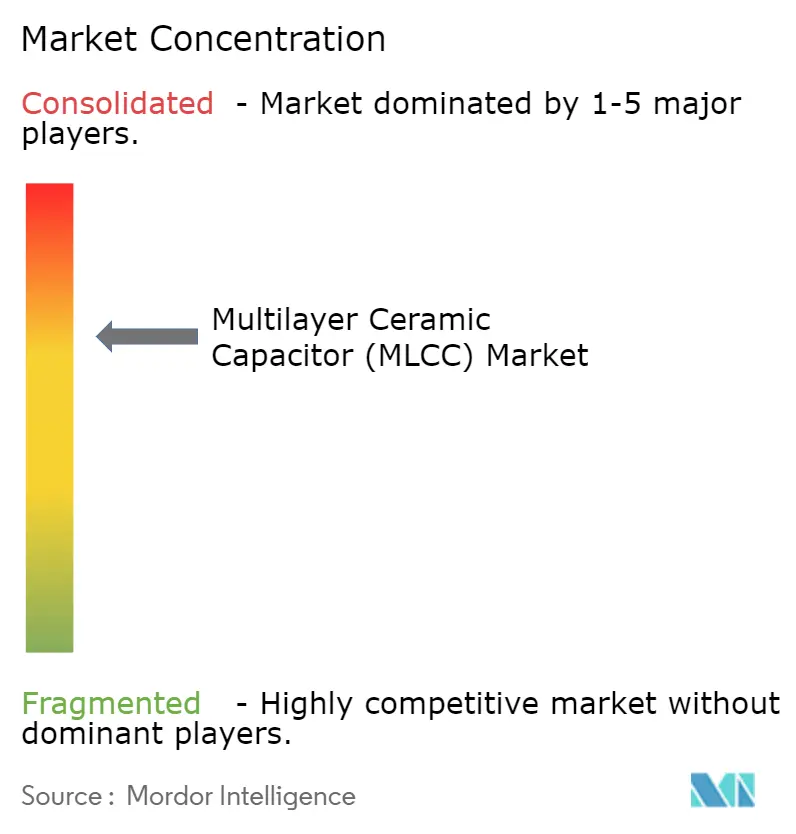

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Capacitor Cerâmico Multicamadas (MLCC) por Mordor Intelligence

O tamanho do mercado de capacitor cerâmico multicamadas (MLCC) está projetado para expandir de 27,26 bilhões de USD em 2025 e 31,87 bilhões de USD em 2026 para 64,19 bilhões de USD até 2031, registrando um CAGR de 15,03% entre 2026 e 2031. A demanda está se deslocando para além dos eletrônicos de consumo em direção a sistemas de energia automotivos, servidores de IA e dispositivos conectados com requisitos elétricos mais exigentes. Esses usos requerem componentes confiáveis que mantenham suas características elétricas sob calor, tensão, vibração e operação contínua. Fornecedores com materiais cerâmicos avançados e processos de qualificação estabelecidos estão melhor posicionados para atender a essas aplicações. A capacidade de produção de alto nível permanece importante porque pequenas mudanças na espessura das camadas e na capacitância podem afetar os rendimentos e os cronogramas de entrega. O mercado de capacitor cerâmico multicamadas (MLCC) está, portanto, se separando de forma mais clara entre peças padrão de alto volume e componentes especializados que necessitam de suporte de engenharia mais próximo.

Principais Conclusões do Relatório

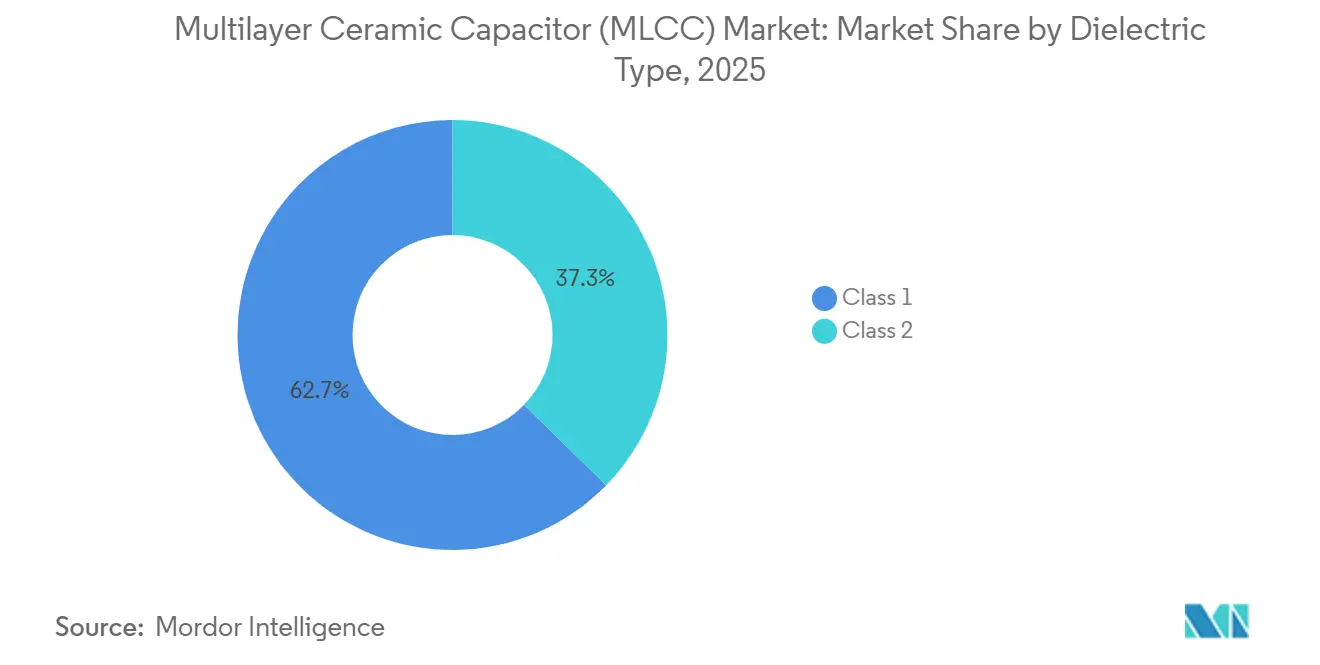

- Por tipo de dielétrico, os MLCCs de Classe 1 lideraram com 62,69% de participação do mercado de capacitor cerâmico multicamadas (MLCC) em 2025. Os MLCCs de Classe 1 também devem registrar a maior perspectiva de crescimento dentro dessa segmentação, avançando a um CAGR de 15,83% até 2031.

- Por tamanho de caixa, o formato 0201 capturou 56,48% de participação do mercado de capacitor cerâmico multicamadas (MLCC). O formato 0402 está projetado para expandir a um CAGR de 16,02% até 2031.

- Por classificação de tensão, as peças de baixa tensão abaixo de 500 V representaram 59,34% de participação do mercado de MLCC em 2025. As peças de média tensão entre 500 V e 1.000 V registram o maior impulso, crescendo a um CAGR de 15,46% até 2031.

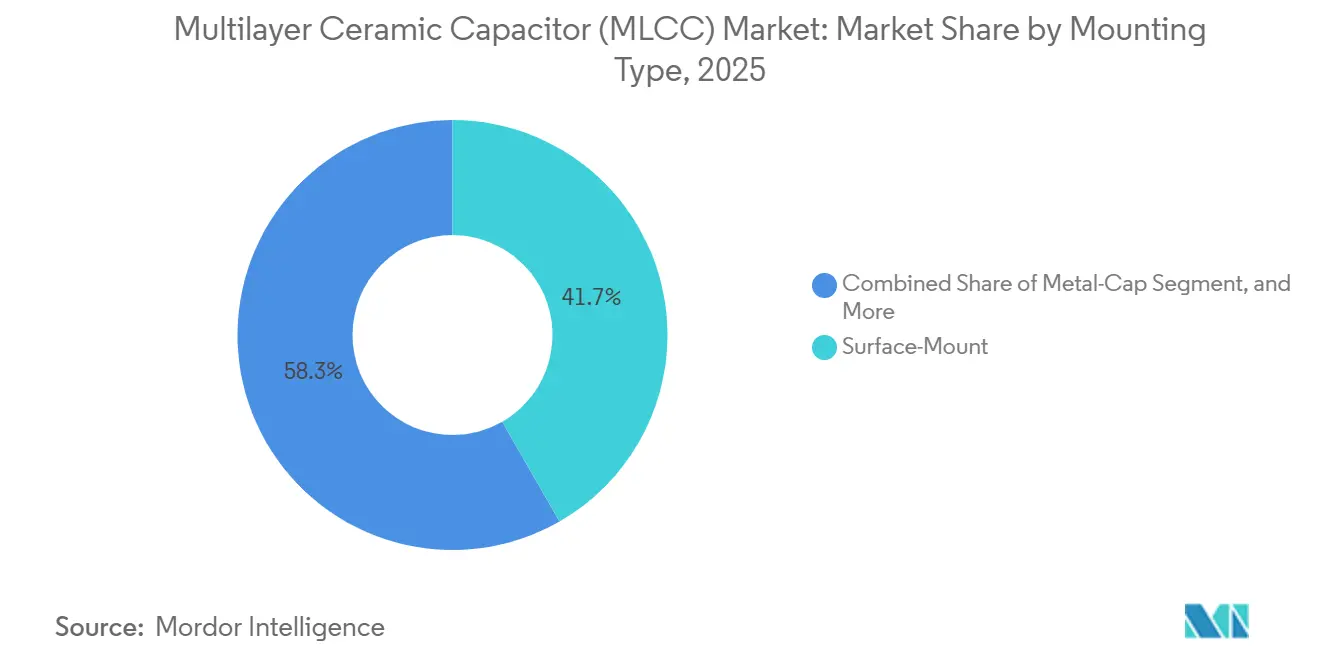

- Por tipo de montagem, a tecnologia de montagem em superfície deteve 41,71% de participação do mercado de MLCC em 2025. As variantes de tampa metálica mostram a ascensão mais acentuada, movendo-se a um CAGR de 15,67% até 2031.

- Por aplicação de uso final, os eletrônicos de consumo responderam por 51,46% de participação do mercado de capacitor cerâmico multicamadas em 2025. As aplicações automotivas estão crescendo mais rapidamente, registrando um CAGR de 19,63% durante 2026-2031.

- Por geografia, a Ásia-Pacífico dominou com 57,69% de participação da receita mundial do mercado de MLCC em 2025. A América do Norte é a região de avanço mais rápido, expandindo a um CAGR de 16,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Capacitor Cerâmico Multicamadas (MLCC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Arquiteturas de VE de 800 V Impulsionam a Demanda por MLCC de Alta Tensão | +4.5% | América do Norte, Europa, China, Coreia do Sul | Médio prazo (2-4 anos) |

| A Expansão de Servidores de IA Impulsiona a Adoção de MLCC com Baixo ESL e Alta CV | +3.8% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| IA em Dispositivos e Wearables Requerem MLCCs Miniaturizados | +2.1% | Global, liderado pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cadeias de Suprimentos de Componentes Passivos Diversificadas | +1.9% | América do Norte, Europa, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Requisitos de Sustentabilidade Favorecem MLCCs Sem Chumbo e com Cerâmica Reciclada | +0.9% | Europa, Japão, América do Norte | Longo prazo (≥ 4 anos) |

| O Co-Design de Semicondutores e Subsistemas Incorpora MLCCs em Chiplets | +0.7% | Global, liderado pela América do Norte e Leste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Arquiteturas de VE de 800 V Impulsionam a Demanda por MLCC de Alta Tensão

A transição de sistemas de veículos elétricos de 400 V para 800 V altera os requisitos de componentes para inversores de tração, carregadores a bordo e sistemas de gerenciamento de bateria. Um veículo elétrico a bateria utilizava de 10.000 a 18.000 MLCCs, em comparação com 3.000 em um veículo convencional. As peças automotivas devem passar por extensos testes de confiabilidade antes de entrar na lista de materiais de um veículo. Esse requisito favorece fornecedores que podem desenvolver cerâmicas de alta tensão e concluir o trabalho de qualificação próximo aos seus locais de fabricação. A Samsung Electro-Mechanics introduziu MLCCs de 1.000-1.500 V com características C0G e X8G para trens de força xEV em 2026.[1]Samsung Electro-Mechanics, "A Samsung Apresenta MLCCs de Ultra-Alta Tensão de 1.500 V para Trens de Força xEV," Samsung Electro-Mechanics, product.samsungsem.com O mercado de capacitor cerâmico multicamadas (MLCC) ganha valor com essa mudança porque a estabilidade elétrica se torna um requisito funcional e não um recurso opcional. Projetos de veículos de maior tensão também criam um ciclo de design mais longo do que os programas de dispositivos de consumo. Os fornecedores devem demonstrar desempenho estável em mudanças de temperatura repetidas e estresse elétrico. A necessidade de peças qualificadas limita a capacidade de produtores menores de entrar rapidamente em programas automotivos. A Murata iniciou a produção em massa de 7 MLCCs qualificados pela AEC-Q200 em abril de 2026 para circuitos eletrônicos automotivos. Esses lançamentos apoiam o uso de componentes menores em sistemas avançados de assistência ao motorista e em linhas de energia veicular. O mercado de capacitor cerâmico multicamadas (MLCC) se beneficia quando os fabricantes de automóveis padronizam arquiteturas de maior tensão em várias plataformas de veículos.

A Expansão de Servidores de IA Impulsiona a Adoção de MLCC com Baixo ESL e Alta CV

Os servidores de IA utilizam muito mais capacitores do que os servidores empresariais convencionais porque seus processadores e sistemas de memória requerem fornecimento de energia denso. Uma placa-base avançada de servidor de IA requeria de 15.000 a 20.000 MLCCs, e um rack NVIDIA GB300 NVL continha 440.000 unidades. Os projetistas favorecem baixa indutância série equivalente e altos valores de capacitância próximos a dispositivos de alta corrente. Essas especificações aumentam a importância do posicionamento dos componentes, do controle de camadas e do fornecimento confiável. A Samsung Electro-Mechanics garantiu contratos acumulados de MLCC para servidores de IA superiores a KRW 2,3 trilhões, equivalente a 1,67 bilhão de USD, até meados de 2026.[2]Samsung Electro-Mechanics, "Samsung Electro-Mechanics Assina Contrato de Fornecimento de MLCC de 300 Bilhões de Won para Servidores de IA," The Elec, thelec.net O mercado de capacitor cerâmico multicamadas (MLCC) é apoiado por acordos de fornecimento de longo prazo porque os compradores de data centers precisam de acesso garantido a componentes qualificados. Mudanças de plataforma podem aumentar acentuadamente o número de MLCCs necessários em cada placa. O trabalho de validação do AMD MI450 substituiu capacitores eletrolíticos de alumínio e de tântalo por MLCCs em um projeto relevante de fornecimento de energia. O número de unidades de 47 µF, 2,5 V, X6S 0402 aumentou de 1.440 para 10.544 por placa. Essa mudança concentrou a demanda em peças que combinam alta capacitância com um footprint muito pequeno. A Murata expandiu sua capacidade em Izumo, mas a instalação não era esperada para atingir capacidade plena de qualificação até 2027. O mercado de capacitor cerâmico multicamadas (MLCC) enfrenta, portanto, disponibilidade restrita em graus de alta capacitância mesmo quando a produção total de componentes parece adequada.

IA em Dispositivos e Wearables Requerem MLCCs Miniaturizados

Smartphones, wearables e outros dispositivos com funções de IA local precisam de mais poder computacional dentro de um espaço de placa limitado. MLCCs menores ajudam os projetistas a posicionar a capacitância de desacoplamento próxima a processadores e memórias. A redução do tamanho do pacote também estreita o espaçamento dos eletrodos e aumenta a necessidade de qualidade dielétrica consistente. A Murata introduziu um MLCC de 0,22 µF, 6,3 V, 0201 em 2025 usando grãos de titanato de bário abaixo de 50 nm. A KYOCERA AVX iniciou a produção em volume de um MLCC de 47 µF 0402 em dezembro de 2025. O mercado de capacitor cerâmico multicamadas (MLCC) se beneficia desses produtos porque os fabricantes de dispositivos continuam buscando placas mais finas e maior densidade de energia. Os produtos miniaturizados precisam de controle de fabricação que as linhas de commodities padrão podem não fornecer. Pós cerâmicos finos, camadas dielétricas finas e formação precisa de eletrodos podem afetar tanto o rendimento quanto a confiabilidade. A Taiyo Yuden comercializou um MLCC incorporável 1005M com capacitância de 22 µF em outubro de 2025 para servidores de IA e dispositivos de informação de alto desempenho.[3]Taiyo Yuden Co. Ltd., "A TAIYO YUDEN Comercializa Capacitor Cerâmico Multicamadas Incorporável de Tamanho 1005 com Capacitância de 22 μF para Servidores de IA, " yuden.co.jp O produto suporta o desacoplamento da linha de energia enquanto reduz a indutância associada a projetos montados em superfície. Esses avanços ajudam os fornecedores a competir com base no desempenho elétrico e não apenas no preço unitário. O mercado de capacitor cerâmico multicamadas (MLCC) provavelmente verá ciclos mais longos de qualificação e entrega para componentes abaixo do tamanho 1005.

Cadeias de Suprimentos de Componentes Passivos Diversificadas

Os materiais de terras raras usados nas formulações de titanato de bário tornaram a continuidade do fornecimento uma preocupação maior para os produtores de MLCC. O ítrio, o lantânio e o neodímio suportam as propriedades dos materiais necessárias em aplicações de alta confiabilidade. A Murata anunciou um plano de 3 anos em março de 2026 para separar as cadeias de suprimentos de terras raras baseadas na China de suas operações globais. A empresa também iniciou o empacotamento e o envio a partir de sua instalação em Chennai em 2025. A Samsung Electro-Mechanics comprometeu 1,2 bilhão de USD para a expansão de sua instalação em Thai Nguyen, juntamente com investimento doméstico na Coreia do Sul. O mercado de capacitor cerâmico multicamadas (MLCC) é afetado porque a diversificação geográfica requer tempo, capital e trabalho de qualificação repetido. Novos locais de fabricação podem reduzir a exposição a uma única base de fornecimento, mas também podem aumentar os custos operacionais de curto prazo. Os clusters estabelecidos têm fornecedores especializados de materiais, mão de obra técnica e capacidades de teste que os novos locais podem não ter. Os produtores devem manter a qualidade do produto consistente enquanto movem partes do processo de produção para novos locais. Essas condições favorecem grandes empresas com recursos para apoiar programas de qualificação paralelos. Os compradores também precisam equilibrar a resiliência do fornecimento com o custo de gerenciar mais fornecedores aprovados. O mercado de capacitor cerâmico multicamadas (MLCC) continuará a ser moldado por investimentos na Índia, no Sudeste Asiático, na América do Norte e na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Níquel e Paládio Eleva os Custos da Lista de Materiais | -2.4% | Global, especialmente produtores asiáticos de médio porte | Curto prazo (≤ 2 anos) |

| Incompatibilidade de Capacidade de MLCC de Grau Automotivo | -1.8% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Pressão de Preços Liderada pela China em MLCCs de Commodities | -1.3% | Global, centrado em eletrônicos de consumo | Médio prazo (2-4 anos) |

| Limites Físicos na Espessura da Camada Dielétrica | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Níquel e Paládio Eleva os Custos da Lista de Materiais

O níquel e o paládio representaram de 18% a 24% dos custos de produção para graus de MLCC de alta pureza. Mudanças nos preços dos metais de eletrodo podem reduzir as margens onde os preços dos produtos de consumo já enfrentam erosão anual. O níquel subiu 42% no início de 2024 e depois caiu 18% no final de 2025. O paládio foi negociado entre 900 e 1.400 USD por onça troy durante o período discutido no rascunho. Um aumento de 10% no custo do metal de eletrodo elevou os custos da lista de materiais de MLCC acabado em 3% a 5%. O mercado de capacitor cerâmico multicamadas (MLCC) está exposto porque materiais de alta qualidade nem sempre podem ser substituídos rapidamente. A TDK relatou que a inflação de matérias-primas reduziu sua margem operacional de componentes passivos em 120 pontos base no exercício fiscal de 2026. A empresa acelerou seu trabalho de substituição de eletrodos de cobre em resposta. A Murata também usou cláusulas de preço trimestrais vinculadas a futuros de níquel em negociações com clientes de data centers. Esses arranjos podem compartilhar o risco de insumos, mas podem tornar as discussões de compras mais difíceis para os compradores de eletrônicos de consumo. Produtores menores sem programas de hedge reduziram a produção de MLCC automotivo no final de 2025. O resultado pode ser uma disponibilidade mais restrita em aplicações que já enfrentam forte demanda.

Incompatibilidade de Capacidade de MLCC de Grau Automotivo

Os MLCCs de grau automotivo responderam por mais de 35% da demanda total de MLCC por volume. Os testes AEC-Q200 e os requisitos de choque térmico podem estender as rampas de produção para 18 a 24 meses. Esse cronograma permanece relevante mesmo quando um fabricante adiciona capacidade de produção física. A Samsung Electro-Mechanics relatou prazos de entrega de 26 semanas para peças de grau automotivo no início de 2025. A expansão de Izumo da Murata não era esperada para concluir a qualificação automotiva até o final de 2027. O mercado de capacitor cerâmico multicamadas (MLCC) não pode resolver essa restrição apenas adicionando capacidade de uso geral. Os fabricantes de automóveis podem pagar prêmios de 30% a 50% por estoque AEC-Q200 restrito. Eles também podem congelar as especificações dos componentes mais cedo do que o habitual para garantir a alocação. Ambas as respostas reduzem a flexibilidade de design e aumentam os custos de eletrônicos veiculares. Os requisitos de segurança funcional impedem que os fabricantes de automóveis substituam peças qualificadas por alternativas de grau comercial. Isso protege os preços automotivos da pressão visível nos componentes de consumo padrão. Também torna a capacidade de teste rigorosa uma parte crítica da posição competitiva dos principais fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dielétrico: Classe 1 Lidera as Aplicações de Precisão

A Classe 1 deteve 62,69% da participação do mercado de capacitor cerâmico multicamadas (MLCC) em 2025 e está projetada para expandir a um CAGR de 15,83% até 2031. Suas formulações C0G, NP0 e C0H fornecem capacitância estável em mudanças de temperatura e condições de polarização CC. Essa estabilidade é importante em conversores de VE e reguladores de energia de servidores de IA onde a deriva elétrica pode afetar o desempenho do sistema. A liderança do segmento tanto em receita quanto em crescimento reflete a demanda por componentes mais confiáveis. A Samsung Electro-Mechanics desenvolveu produtos C0G e X8G de 1.000-1.500 V para trens de força xEV. Esses produtos operam em uma faixa de temperatura de -55°C a +150°C. A indústria de capacitor cerâmico multicamadas (MLCC) depende desse desempenho de material quando as aplicações não podem aceitar variação na capacitância. O segmento está, consequentemente, menos exposto à concorrência de preços do que as categorias de componentes padrão.

Os produtos de Classe 2, incluindo X7R, X5R e X6S, permanecem importantes para dispositivos de consumo e desacoplamento de energia geral. Esses materiais podem fornecer maior capacitância em um determinado footprint do que as alternativas de Classe 1. Os produtos X6S são cada vez mais usados para trilhos de alta capacitância em servidores de IA. As redes de fornecimento de energia de GPU precisam de valores de 47 µF a 100 µF que a química de Classe 1 não pode fornecer em escala similar. Uma pesquisa publicada na Advanced Materials em 2026 identificou a segregação de contorno de grão como uma rota para melhorar o desempenho de polarização CC em MLCCs de titanato de bário com camadas abaixo de 400 nm.[4]Ji-Sang An et al., "Otimização de Microestrutura Via Segregação de Contorno de Grão para Melhorar o Desempenho Dielétrico de Polarização CC de Capacitores Cerâmicos Multicamadas de BaTiO₃," Advanced Materials, doi.org Esse trabalho pode estreitar a lacuna de desempenho entre os materiais precisos de Classe 1 e os materiais de Classe 2 de maior capacitância. O mercado de capacitor cerâmico multicamadas (MLCC) dependerá do progresso em ambas as químicas porque os usos finais têm diferentes necessidades de estabilidade e densidade de capacitância.

Por Tamanho de Caixa: 0201 Ancora a Receita Enquanto o 0402 Ganha com Projetos de IA

O tamanho de caixa 0201 deteve 56,48% da receita em 2025. Permanece comum em eletrônicos de consumo, front ends de rádio 5G e placas de circuito de automação industrial. Seu pequeno footprint de 0,6 × 0,3 mm suporta layouts de placa densos. O formato 0402 está projetado para expandir a um CAGR de 16,02% até 2031. As redes de energia de servidores de IA precisam de capacitores posicionados a menos de 2 mm das matrizes de GPU e de memória de alta largura de banda. Esse requisito de posicionamento favorece os produtos 0402 em relação a tamanhos de caixa maiores. O tamanho do mercado de capacitor cerâmico multicamadas (MLCC) para formatos menores é suportado pela necessidade de manter os caminhos de energia curtos. Os projetistas devem equilibrar essa demanda com a dificuldade técnica de fabricar camadas dielétricas finas e confiáveis.

A Murata introduziu um MLCC de 47 µF, 4 V, 0402 com 800 camadas dielétricas de 0,6 µm de espessura em julho de 2025. O produto mostrou como contagens de camadas adicionadas podem aumentar a capacitância sem passar para um pacote maior. O formato 0603 permanece relevante em sistemas de gerenciamento de energia industrial e de telecomunicações. Os tamanhos 1005 e 1210 continuam a servir usos automotivos de alta tensão que precisam de maiores margens de resistência à tensão. A Taiyo Yuden comercializou um MLCC incorporável 1005M de 22 µF em outubro de 2025 para desacoplamento em servidores de IA. A Murata também introduziu embalagem a granel para componentes 0201 e 01005 em 2026.[5]Norio Nakajima, "A Murata Apresenta Embalagem a Granel para Substituir T&R, Melhorando a Eficiência da Cadeia de Suprimentos de MLCC," Murata Manufacturing Co., Ltd., "corporate.murata.com O sistema aumentou a densidade de embalagem para 500.000 unidades por caixa a partir de 20.000 unidades por rolo. Essa mudança pode reduzir a logística e o uso de materiais à medida que a demanda por peças miniaturizadas aumenta.

Por Classificação de Tensão: Baixa Tensão Mantém Escala Enquanto Média Tensão Ganha Projetos

Os produtos de baixa tensão abaixo de 500 V detiveram 59,34% da receita em 2025. Eles atendem a smartphones, produtos de consumo e placas de controle industrial que operam em trilhos de 3,3 V a 48 V. Essa base instalada dá aos produtos de baixa tensão uma base de demanda ampla e estável. Os produtos de média tensão de 500-1.000 V estão projetados para expandir a um CAGR de 15,46% até 2031. Eles são usados em barramentos automotivos de 48 V, conversores de barramento intermediário de servidores e projetos de inversores vinculados a energia solar. Essas aplicações situam-se entre os circuitos convencionais de baixa tensão e os inversores de VE de alta tensão. O mercado de capacitor cerâmico multicamadas (MLCC) oferece uma oportunidade de design para fornecedores que podem qualificar produtos de média tensão para uso automotivo enquanto mantêm tamanhos de caixa compactos.

Os produtos de alta tensão acima de 1.000 V são importantes nos circuitos de trem de força automotivo. A Samsung Electro-Mechanics e a Murata expandiram as linhas de produtos de 1.000-1.500 V para projetos de inversores de 800 V e carregadores a bordo. Os circuitos de alta tensão requerem componentes que possam suportar estresse elétrico e térmico repetido. Uma pesquisa na Nature Communications relatou um capacitor multicamadas à base de Bi₀,₅Na₀,₅TiO₃ (BNT) sem chumbo com alta densidade de energia recuperável em 2025. Esses materiais poderiam reduzir o número de capacitores necessários em alguns estágios de inversores. A Diretiva RoHS continua a direcionar o trabalho de qualificação para dielétricos sem chumbo. O mercado de capacitor cerâmico multicamadas (MLCC) dependerá de um desenvolvimento cuidadoso de materiais à medida que os requisitos de tensão se tornam mais exigentes.

Por Tipo de Montagem: Montagem em Superfície Lidera Enquanto Tampa Metálica Atende Alta Potência

Os MLCCs de montagem em superfície detiveram 41,71% da receita em 2025. O formato suporta montagem automatizada em placas de circuito de consumo, industrial e de comunicações. Sua participação de receita subestima sua importância nos volumes unitários porque muitas aplicações de alto volume usam produtos de montagem em superfície exclusivamente. Os MLCCs de tampa metálica estão projetados para expandir a um CAGR de 15,67% até 2031. Eles são usados em aplicações automotivas de alta tensão e de eletrônica de potência que precisam de forte desempenho mecânico. O formato pode fornecer um caminho de corrente de menor indutância do que algumas alternativas de montagem em superfície. O mercado de capacitor cerâmico multicamadas (MLCC) atende a essas aplicações onde vibração, calor e transientes de tensão podem afetar a confiabilidade dos componentes.

Os produtos de tampa metálica são cada vez mais especificados para montagens de filtro de link CC de VE de 800 V. Essas peças devem suportar transientes de nível de quilovolt e ciclagem térmica repetida. Os MLCCs de terminais radiais permanecem relevantes em placas de circuito industriais, médicas e aeroespaciais selecionadas. Seu uso está diminuindo em novos projetos à medida que os fabricantes buscam reduzir a área da placa por meio da montagem em superfície. A Murata introduziu um MLCC chip de terminação suave de 2,2 µF, 100 Vcc no pacote 0805 em junho de 2026. Ele reduziu a área de montagem na placa em 51% em comparação com as soluções 1206 anteriores, ao mesmo tempo em que abordava preocupações com trincas por flexão.[6]Norio Nakajima, "A Murata Apresenta o Primeiro MLCC Chip de Terminação Suave de 2,2μF/100Vcc do Mundo no Tamanho 0805 para Aplicações Automotivas," Murata Manufacturing Co., Ltd., "corporate.murata.com Esse produto mostra que os projetos de montagem em superfície podem atender a aplicações de energia automotiva mais exigentes. A indústria de capacitor cerâmico multicamadas (MLCC) está, consequentemente, ampliando o alcance das aplicações atendidas por componentes compactos.

Por Aplicação de Uso Final: Eletrônicos de Consumo Detêm a Receita Enquanto o Automotivo Cresce Mais Rapidamente

Os eletrônicos de consumo detiveram 51,46% da receita em 2025. Smartphones, fones de ouvido sem fio verdadeiros, tablets e outros dispositivos portáteis continuam a exigir gerenciamento de energia denso. Novos projetos de processadores aumentam o número de trilhos de energia que precisam de desacoplamento local. O setor automotivo está projetado para expandir a um CAGR de 19,63% até 2031. Os veículos elétricos usam de 10.000 a 18.000 MLCCs em funções de energia e controle. Os sistemas avançados de assistência ao motorista também precisam de desacoplamento de baixa indutância em domínios de energia redundantes. O mercado de capacitor cerâmico multicamadas (MLCC) está se deslocando para usos automotivos porque os eletrônicos veiculares requerem mais componentes por unidade do que muitos produtos de consumo.

As aplicações industriais sustentam a demanda por meio de fábricas inteligentes, servos acionamentos e sistemas de computação de borda. Esses ambientes podem expor os componentes a temperaturas e vibrações mais elevadas. As aplicações de telecomunicações se beneficiam da densificação de rádio 5G e da distribuição de energia em data centers. Os dispositivos médicos oferecem alto valor por unidade porque os fabricantes de equipamentos buscam tolerâncias rigorosas e estabilidade elétrica de longo prazo. As aplicações de energia e serviços públicos incluem inversores de rede inteligente e sistemas avançados de medição. Os volumes aeroespaciais e de defesa permanecem limitados, mas os padrões rigorosos de qualificação suportam preços premium. O mercado de capacitor cerâmico multicamadas (MLCC) tem uma ampla base de uso final, o que reduz a dependência de uma única categoria de dispositivo. Também exige que os fornecedores mantenham diferentes abordagens de qualificação, embalagem e confiabilidade em todas as aplicações.

Análise Geográfica

A Ásia-Pacífico deteve 57,69% da participação do mercado de capacitor cerâmico multicamadas (MLCC) em 2025. A região combina fornecimento de materiais, fabricação de componentes e montagem de dispositivos eletrônicos. A China é o maior mercado nacional da região e respondeu por mais de 40% do consumo global de MLCC. Sua demanda vem de veículos elétricos, montagem de servidores de IA e produção de eletrônicos de consumo. O Japão produz 54% da receita global de MLCC por origem do fabricante. A Murata Manufacturing, a Taiyo Yuden, a TDK e a Kyocera AVX sustentam essa posição por meio de sua expertise na preparação de pó cerâmico e no processamento de eletrodos de níquel.

A Coreia do Sul tem um papel importante nos componentes de servidores de IA por meio da Samsung Electro-Mechanics. Sua proximidade com os ecossistemas de semicondutores e dispositivos móveis pode encurtar os ciclos de desenvolvimento de produtos. A Índia está se tornando um local de produção à medida que as empresas buscam fontes fora da China. A instalação da Murata em Chennai entrou em produção em volume em 2025 e atendeu a fabricantes de smartphones, VEs e máquinas industriais.[7]BL Chennai Bureau, "Fabricante de componentes para iPhone, Murata, inaugura fábrica em Chennai para produzir capacitores cerâmicos multicamadas, " Businessline, thehindubusinessline.com Os incentivos vinculados à produção apoiam as condições para futuras adições na Índia. O mercado de capacitor cerâmico multicamadas (MLCC) na Ásia-Pacífico permanecerá central porque a região tem tanto demanda por componentes quanto capacidade de fabricação.

A América do Norte está projetada para expandir a um CAGR de 16,07% até 2031. O investimento em semicondutores, trens de força de VE localizados e a construção de data centers sustentam esse crescimento. Novas linhas de produção de alto Q e formato pequeno no Texas e no Arizona atingiram a produção inicial em 2026. O Canadá pode apoiar o planejamento de fornecimento regional por meio da disponibilidade de níquel. A Europa permanece importante porque os fabricantes de veículos alemães e seus fornecedores precisam de componentes automotivos qualificados. A Europa Oriental também está atraindo investimentos em montagem e testes, enquanto a América do Sul, o Oriente Médio e a África contribuem com volumes menores liderados por importações vinculados a gastos com infraestrutura de data centers e VEs.

Cenário Competitivo

O mercado de capacitor cerâmico multicamadas (MLCC) está concentrado em produtos premium e mais fragmentado em produtos de commodities padrão. A Murata Manufacturing, a Samsung Electro-Mechanics, a Taiyo Yuden, a TDK e a Kyocera AVX coletivamente detinham quase dois terços da receita pelas métricas de fabricantes de 2024. A Murata detinha 31,8% de participação de receita global e tinha uma posição de liderança em componentes de servidores de IA de alta capacitância. Sua capacidade de fabricar camadas dielétricas abaixo de 0,6 µm sustenta uma posição forte em aplicações especializadas. A Samsung Electro-Mechanics detinha a segunda posição geral e usou acordos de longo prazo com clientes para garantir demanda em produtos de servidores de IA.

A Samsung Electro-Mechanics anunciou um contrato de fornecimento de MLCC de KRW 295,1 bilhões, equivalente a 213,8 milhões de USD, para sistemas de servidores de IA e data centers em julho de 2026. O contrato cobriu o período de 1º de janeiro de 2027 a 31 de dezembro de 2027, com um cliente global não divulgado. A empresa também anunciou KRW 23 trilhões, equivalente a 16,67 bilhões de USD, de investimento nas instalações domésticas de Sejong e Busan até 2040. Esses movimentos apoiam a produção de MLCC de alto valor e a capacidade de substrato de pacote avançado para usos em servidores de IA. A Murata iniciou a produção em massa de 7 produtos de MLCC automotivo em abril de 2026. A Taiyo Yuden comercializou um MLCC qualificado pela AEC-Q200 de 220 µF em junho de 2026 para aplicações automotivas. O mercado de capacitor cerâmico multicamadas (MLCC) recompensa esses lançamentos de produtos porque os compradores automotivos e de IA precisam de componentes qualificados de alta capacitância.

A Yageo detinha 25% da capacidade global de MLCC de commodities. Ela pode se beneficiar quando os fornecedores japoneses e coreanos alocam mais produção para componentes de maior valor. Os fornecedores chineses, incluindo a Fenghua Advanced Technology e o Three-Circle Group, detinham 10% da receita global e aumentaram sua presença em produtos X5R de nível médio. Sua taxa de localização de grau automotivo permaneceu abaixo de 5%, o que limitou os ganhos de curto prazo no uso final de crescimento mais rápido. A Samsung Electro-Mechanics também finalizou planos para uma linha de substrato semicondutor com MLCC incorporado no Vietnã em abril de 2026. O movimento visa uma camada de embalagem que conecta o design de MLCC mais estreitamente com os produtos semicondutores. O mercado de capacitor cerâmico multicamadas (MLCC) continuará a ser definido pelas diferentes capacidades necessárias para peças padrão, qualificação automotiva e embalagem avançada.

Líderes do Setor de Capacitor Cerâmico Multicamadas (MLCC)

-

Murata Manufacturing Co., Ltd.

-

Samsung Electro-Mechanics Co., Ltd.

-

Taiyo Yuden Co., Ltd.

-

Yageo Corporation

-

TDK Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Samsung Electro-Mechanics anunciou um contrato de fornecimento de MLCC de KRW 295,1 bilhões, equivalente a 213,8 milhões de USD, para sistemas de servidores de IA e data centers, válido de 1º de janeiro de 2027 a 31 de dezembro de 2027, com um grande cliente global não divulgado. O negócio elevou os acordos de longo prazo acumulados de componentes para servidores de IA da empresa para KRW 2,3 trilhões, equivalente a 1,67 bilhão de USD.

- Julho de 2026: A Samsung Electro-Mechanics anunciou um investimento total de KRW 23 trilhões, equivalente a 16,67 bilhões de USD, em suas instalações de fabricação domésticas de Sejong e Busan até 2040. O investimento estabeleceu linhas-mãe de MLCC de alto valor e capacidade avançada de substrato de pacote para aplicações em servidores de IA.

- Junho de 2026: A Murata Manufacturing introduziu o GCJ21BD72A225KE02, um MLCC chip de terminação suave de 2,2 µF, 100 Vcc no tamanho 0805. O produto reduziu a área de montagem na placa em 51% em comparação com as soluções 1206 anteriores.

- Maio de 2026: A Taiyo Yuden comercializou o MAASA32MAD7227MP1D71, um MLCC qualificado pela AEC-Q200 de 220 µF no tamanho 3225, em sua Fábrica de Tamamura. O produto mais do que dobrou a capacitância da oferta anterior de 100 µF da empresa no mesmo footprint de pacote.

- Abril de 2026: A Murata Manufacturing iniciou a produção em massa de 7 MLCCs qualificados pela AEC-Q200 para aplicações automotivas. Os produtos cobriram circuitos de 2,5-4 Vcc para sistemas avançados de assistência ao motorista e linhas de energia veicular de 25 Vcc.

Escopo do Relatório Global do Mercado de Capacitor Cerâmico Multicamadas (MLCC)

O Relatório do Mercado de Capacitor Cerâmico Multicamadas (MLCC) é Segmentado por Tipo de Dielétrico (Classe 1 e Classe 2), Tamanho de Caixa (0201, 0402, 0603, 1005, 1210 e Outros Tamanhos de Caixa), Classificação de Tensão (Baixa Tensão, Média Tensão e Alta Tensão), Tipo de Montagem (Montagem em Superfície, Tampa Metálica e Terminais Radiais), Aplicação de Uso Final (Aeroespacial e Defesa, Automotivo, Eletrônicos de Consumo, Industrial, Dispositivos Médicos, Energia e Serviços Públicos, Telecomunicações e Outras Aplicações de Uso Final) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Classe 1 |

| Classe 2 |

| 0 201 |

| 0 402 |

| 0 603 |

| 1 005 |

| 1 210 |

| Outros Tamanhos de Caixa |

| Baixa Tensão (Menos de 500 V) |

| Média Tensão (500 - 1000 V) |

| Alta Tensão (Acima de 1000 V) |

| Montagem em Superfície |

| Tampa Metálica |

| Derivação Radial |

| Aeroespacial e Defesa |

| Automotivo |

| Eletrônicos de Consumo |

| Industrial |

| Dispositivos Médicos |

| Energia e Utilidades |

| Telecomunicações |

| Restante das Aplicações de Uso Final |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de Dielétrico | Classe 1 | |

| Classe 2 | ||

| Por Tamanho de Caixa | 0 201 | |

| 0 402 | ||

| 0 603 | ||

| 1 005 | ||

| 1 210 | ||

| Outros Tamanhos de Caixa | ||

| Por Classificação de Tensão | Baixa Tensão (Menos de 500 V) | |

| Média Tensão (500 - 1000 V) | ||

| Alta Tensão (Acima de 1000 V) | ||

| Por Tipo de Montagem | Montagem em Superfície | |

| Tampa Metálica | ||

| Derivação Radial | ||

| Por Aplicação de Uso Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Eletrônicos de Consumo | ||

| Industrial | ||

| Dispositivos Médicos | ||

| Energia e Utilidades | ||

| Telecomunicações | ||

| Restante das Aplicações de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Definição de mercado

- MLCC (Capacitor Cerâmico Multicamadas) - Um tipo de capacitor que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrônicos.

- Tensão - A tensão máxima que um capacitor pode suportar com segurança sem sofrer ruptura ou falha. É tipicamente expressa em volts (V).

- Capacitância - A medida da capacidade de um capacitor de armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no capacitor.

- Tamanho de Caixa - As dimensões físicas de um MLCC, tipicamente expressas em códigos ou milímetros, indicando seu comprimento, largura e altura.

| Palavra-chave | Definição |

|---|---|

| MLCC (Capacitor Cerâmico Multicamadas) | Um tipo de capacitor que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrônicos. |

| Capacitância | A medida da capacidade de um capacitor de armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no capacitor. |

| Classificação de Tensão | A tensão máxima que um capacitor pode suportar com segurança sem sofrer ruptura ou falha. É tipicamente expressa em volts (V). |

| ESR (Resistência Série Equivalente) | A resistência total de um capacitor, incluindo sua resistência interna e resistências parasitas. Afeta a capacidade do capacitor de filtrar ruído de alta frequência e manter a estabilidade em um circuito. |

| Material Dielétrico | O material isolante utilizado entre as camadas condutoras de um capacitor. Nos MLCCs, os materiais dielétricos comumente utilizados incluem materiais cerâmicos como titanato de bário e materiais ferroelétricos. |

| SMT (Tecnologia de Montagem em Superfície) | Um método de montagem de componentes eletrônicos que envolve a montagem de componentes diretamente na superfície de uma placa de circuito impresso (PCI) em vez de montagem em furo passante. |

| Soldabilidade | A capacidade de um componente, como um MLCC, de formar uma junta de solda confiável e durável quando submetido a processos de soldagem. Boa soldabilidade é crucial para a montagem adequada e funcionalidade dos MLCCs nas PCIs. |

| RoHS (Restrição de Substâncias Perigosas) | Uma diretiva que restringe o uso de certos materiais perigosos, como chumbo, mercúrio e cádmio, em equipamentos elétricos e eletrônicos. A conformidade com a RoHS é essencial para os MLCCs automotivos devido às regulamentações ambientais. |

| Tamanho de Caixa | As dimensões físicas de um MLCC, tipicamente expressas em códigos ou milímetros, indicando seu comprimento, largura e altura. |

| Fratura por Flexão | Um fenômeno em que os MLCCs podem desenvolver rachaduras ou fraturas devido ao estresse mecânico causado pela flexão ou dobramento da PCI. A fratura por flexão pode levar a falhas elétricas e deve ser evitada durante a montagem e o manuseio da PCI. |

| Envelhecimento | Os MLCCs podem sofrer alterações em suas propriedades elétricas ao longo do tempo devido a fatores como temperatura, umidade e tensão aplicada. O envelhecimento refere-se à alteração gradual das características do MLCC, que pode impactar o desempenho dos circuitos eletrônicos. |

| ASPs (Preços Médios de Venda) | O preço médio pelo qual os MLCCs são vendidos no mercado, expresso em USD milhões. Reflete o preço médio por unidade. |

| Tensão | A diferença de potencial elétrico em um MLCC, frequentemente categorizada em tensão de baixa faixa, tensão de média faixa e tensão de alta faixa, indicando diferentes níveis de tensão. |

| Conformidade MLCC com RoHS | Conformidade com a diretiva de Restrição de Substâncias Perigosas (RoHS), que restringe o uso de certas substâncias perigosas, como chumbo, mercúrio, cádmio e outras, na fabricação de MLCCs, promovendo a proteção ambiental e a segurança. |

| Tipo de Montagem | O método utilizado para fixar os MLCCs a uma placa de circuito, como montagem em superfície, tampa metálica e derivação radial, que indica as diferentes configurações de montagem. |

| Tipo de Dielétrico | O tipo de material dielétrico utilizado nos MLCCs, frequentemente categorizado em Classe 1 e Classe 2, representando diferentes características dielétricas e desempenho. |

| Tensão de Baixa Faixa | MLCCs projetados para aplicações que requerem níveis de tensão mais baixos, tipicamente na faixa de baixa tensão. |

| Tensão de Média Faixa | MLCCs projetados para aplicações que requerem níveis de tensão moderados, tipicamente na faixa intermediária de requisitos de tensão. |

| Tensão de Alta Faixa | MLCCs projetados para aplicações que requerem níveis de tensão mais altos, tipicamente na faixa de alta tensão. |

| Capacitância de Baixa Faixa | MLCCs com valores de capacitância mais baixos, adequados para aplicações que requerem menor armazenamento de energia. |

| Capacitância de Média Faixa | MLCCs com valores de capacitância moderados, adequados para aplicações que requerem armazenamento de energia intermediário. |

| Capacitância de Alta Faixa | MLCCs com valores de capacitância mais altos, adequados para aplicações que requerem maior armazenamento de energia. |

| Montagem em Superfície | MLCCs projetados para montagem direta em superfície em uma placa de circuito impresso (PCI), permitindo utilização eficiente do espaço e montagem automatizada. |

| Dielétrico de Classe 1 | MLCCs com material dielétrico de Classe 1, caracterizados por um alto nível de estabilidade, baixo fator de dissipação e baixa variação de capacitância com a temperatura. São adequados para aplicações que requerem valores de capacitância precisos e estabilidade. |

| Dielétrico de Classe 2 | MLCCs com material dielétrico de Classe 2, caracterizados por um alto valor de capacitância, alta eficiência volumétrica e estabilidade moderada. São adequados para aplicações que requerem valores de capacitância mais altos e são menos sensíveis a variações de capacitância com a temperatura. |

| RF (Radiofrequência) | Refere-se à faixa de frequências eletromagnéticas utilizadas em comunicações sem fio e outras aplicações, tipicamente de 3 kHz a 300 GHz, permitindo a transmissão e recepção de sinais de rádio para vários dispositivos e sistemas sem fio. |

| Tampa Metálica | Uma cobertura metálica protetora utilizada em certos MLCCs (Capacitores Cerâmicos Multicamadas) para aumentar a durabilidade e proteger contra fatores externos como umidade e estresse mecânico. |

| Derivação Radial | Uma configuração de terminal em MLCCs específicos onde os terminais elétricos se estendem radialmente do corpo cerâmico, facilitando a inserção e soldagem fáceis em aplicações de montagem em furo passante. |

| Estabilidade Térmica | A capacidade dos MLCCs de manter seus valores de capacitância e características de desempenho em uma faixa de temperaturas, garantindo operação confiável em condições ambientais variáveis. |

| Baixo ESR (Resistência Série Equivalente) | MLCCs com valores baixos de ESR têm resistência mínima ao fluxo de sinais de CA, permitindo transferência eficiente de energia e redução de perdas de potência em aplicações de alta frequência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Pontos de Dados: Nesta etapa, identificamos os principais pontos de dados cruciais para a compreensão do mercado de MLCC. Isso incluiu dados históricos e atuais de produção, bem como métricas críticas de dispositivos, como taxa de adesão, vendas, volume de produção e preço médio de venda. Além disso, estimamos volumes futuros de produção e taxas de adesão para MLCCs em cada categoria de dispositivo. Os prazos de entrega também foram determinados, auxiliando na previsão da dinâmica do mercado ao compreender o tempo necessário para produção e entrega, aumentando assim a precisão de nossas projeções.

- Etapa 2: Identificar Variáveis-Chave: Nesta etapa, concentramo-nos na identificação de variáveis cruciais essenciais para a construção de um modelo de previsão robusto para o mercado de MLCC. Essas variáveis incluem prazos de entrega, tendências nos preços de matérias-primas utilizadas na fabricação de MLCC, dados de vendas automotivas, dados de vendas de eletrônicos de consumo e estatísticas de vendas de veículos elétricos (VE). Por meio de um processo iterativo, determinamos as variáveis necessárias para a previsão precisa do mercado e procedemos ao desenvolvimento do modelo de previsão com base nessas variáveis identificadas.

- Etapa 3: Construir um Modelo de Mercado: Nesta etapa, utilizamos dados de produção e variáveis-chave de tendências do setor, como preço médio, taxa de adesão e dados de produção previstos, para construir um modelo abrangente de estimativa de mercado. Ao integrar essas variáveis críticas, desenvolvemos uma estrutura robusta para prever com precisão as tendências e dinâmicas do mercado, facilitando assim a tomada de decisões informadas no cenário do mercado de MLCC.

- Etapa 4: Validar e Finalizar: Nesta etapa crucial, todos os números e variáveis de mercado derivados por meio de um modelo matemático interno foram validados por meio de uma extensa rede de especialistas em pesquisa primária de todos os mercados estudados. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 5: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataforma de Assinatura