Tamanho e Participação do Mercado de Colheitadeiras na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

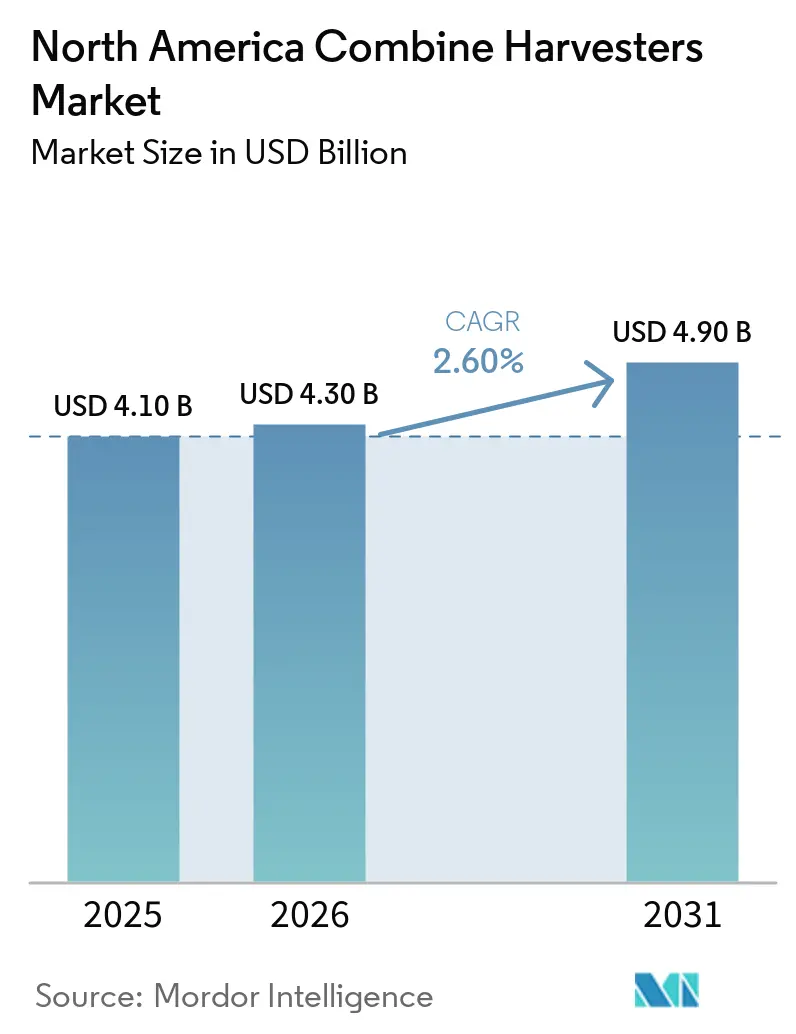

| Tamanho do mercado no ano base (2025) | 4.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.60% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Colheitadeiras na América do Norte por Mordor Intelligence

O tamanho do mercado de colheitadeiras na América do Norte está projetado para expandir de USD 4,10 bilhões em 2025 e USD 4,30 bilhões em 2026 para USD 4,90 bilhões até 2031, registrando um CAGR de 2,60% entre 2026 e 2031. A demanda está migrando de máquinas de alto volume unitário para máquinas de alto valor, à medida que grandes operações de grãos substituem múltiplas colheitadeiras envelhecidas por menos plataformas que integram orientação por satélite, mapeamento de produtividade e autonomia baseada em assinatura. Os preços médios de venda subiram em 2025, mesmo com Deere & Company reportando uma queda de 29% nas vendas unitárias combinadas nos Estados Unidos e no Canadá, confirmando que os operadores agora valorizam a tecnologia em detrimento do tamanho da frota. O Canadá contrariou a queda de volume porque retornos favoráveis da canola e financiamento federal aceleraram as renovações de frota. As cadeias de suprimentos de semicondutores melhoraram durante 2026, mas os longos prazos de entrega de componentes hidráulicos ainda forçam os fabricantes a manter estoques elevados de produtos acabados, sustentando a disciplina de preços. O aumento dos prêmios para culturas proteicas e as estratégias de cultivo duplo estão ampliando a base de clientes endereçável, particularmente para variantes com esteiras e de alta potência que protegem a estrutura do solo e comprimem as janelas de colheita.

Principais Conclusões do Relatório

- Por tipo de produto, as colheitadeiras rotativas lideraram o maior segmento, com 65% da participação do mercado de colheitadeiras na América do Norte em 2025, enquanto as colheitadeiras com esteiras são as de crescimento mais rápido, com previsão de registrar o CAGR mais rápido de 7,8% no período de 2026 a 2031.

- Por classe de potência, o segmento de 300 a 400 CV representou a maior participação, 48% do tamanho do mercado de colheitadeiras na América do Norte em 2025, enquanto o segmento acima de 400 CV é o de crescimento mais rápido, projetado a um CAGR de 6,9% de 2026 a 2031.

- Por geografia, os Estados Unidos são o maior país, com 68% da participação do mercado de colheitadeiras na América do Norte em 2025, enquanto o Canadá é o país de crescimento mais rápido, com previsão de registrar um CAGR de 6,3% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Colheitadeiras na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de mão de obra e escassez de mão de obra | +1.2% | Meio-Oeste dos Estados Unidos e Planícies do Norte, Pradarias Canadenses | Médio prazo (2 a 4 anos) |

| Adoção e integração da agricultura de precisão | +1.0% | Núcleo do Cinturão do Milho, Saskatchewan e Alberta | Longo prazo (≥4 anos) |

| Subsídios governamentais e financiamento preferencial | +0.9% | Canadá em âmbito nacional, zonas da Seção 179 dos Estados Unidos | Curto prazo (≤2 anos) |

| Ciclos acelerados de substituição de frota em grandes fazendas | +0.7% | Fazendas acima de 5.000 acres nos Estados Unidos e no Canadá | Médio prazo (2 a 4 anos) |

| Atualizações de software autônomo baseadas em assinatura de Fabricantes de Equipamentos Originais (OEM) | +0.5% | Estados de adotantes iniciais e regiões piloto nas Províncias das Pradarias | Longo prazo (≥4 anos) |

| Padrões de interoperabilidade para automação de colheitadeira com carreta de grãos | +0.4% | Meio-Oeste dos Estados Unidos, Pradarias Canadenses | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Mão de Obra e Escassez de Mão de Obra

Um declínio no emprego agrícola está acelerando a adoção da mecanização total em grandes fazendas de grãos, conforme indicado pelos dados do Banco Mundial. O emprego na agricultura diminuiu para 1,52% em 2025, em comparação com 1,56% em 2024. Em 2024, a Deere & Company introduziu as colheitadeiras da Série S7 com Automação Preditiva de Velocidade no Solo e configurações automatizadas de colheita para melhorar a consistência, a produtividade e a facilidade de operação da colheita[1]Fonte: Deere and Company, "Lançamento da Colheitadeira Série S7," deere.com . Regiões como Dakota do Norte, Montana, Saskatchewan e Alberta estão enfrentando escassez significativa de mão de obra, apesar dos altos salários por hora. Isso levou à inflação salarial, aumentando o retorno sobre o investimento em colheitadeiras autônomas e semiautônomas, reduzindo assim a demanda por mão de obra. As taxas de arrendamento de colheitadeiras equipadas com automação avançada estão aumentando, refletindo a disposição de investir em recursos que minimizam as necessidades de mão de obra. Consequentemente, as restrições de mão de obra estão impulsionando preços premium e apoiando a mudança contínua em direção à tecnologia avançada no mercado de colheitadeiras na América do Norte.

Adoção e Integração da Agricultura de Precisão

As colheitadeiras evoluíram para centros de dados móveis que transmitem métricas de rendimento, umidade e proteína com marcação de localização para painéis de controle em nuvem. A integração SmartPan da Deere em 2025 fornece análises de qualidade de grãos antes que o caminhão chegue ao elevador, mantendo os operadores dentro de seu ecossistema. Fatores regulatórios, como as regras de gestão de nutrientes da Agência de Proteção Ambiental (EPA) nas regiões da Baía de Chesapeake e dos Grandes Lagos, aumentam a demanda por dados agronômicos rastreáveis. A análise integrada também apoia o planejamento de fertilizantes de taxa variável, fechando o ciclo entre a colheita e a aplicação de insumos. Essas sinergias intensificam a fidelização ao equipamento, elevam os custos de troca e sustentam o crescimento de longo prazo do mercado de colheitadeiras na América do Norte.

Subsídios Governamentais e Financiamento Preferencial

Os subsídios governamentais e as medidas de financiamento preferencial ajudam os agricultores a adquirir equipamentos de alto custo em meio à escassez de mão de obra, às operações agrícolas em larga escala e à crescente adoção da agricultura de precisão. Os programas federais de agricultura inteligente para o clima nos Estados Unidos continuaram apoiando práticas agrícolas de menores emissões nas principais regiões produtoras de culturas em 2024, enquanto programas de financiamento e arrendamento de fornecedores como AgDirect e CNH Industrial N.V. ajudaram a reduzir os custos iniciais de equipamentos para maquinário avançado de colheita. Essas iniciativas contribuíram para a redução das perdas pós-colheita e para o alinhamento com os objetivos de sustentabilidade na região.

Atualizações de Software Autônomo Baseadas em Assinatura de Fabricantes de Equipamentos Originais (OEM)

Os caminhos de atualização de software permitem funcionalidades semiautônomas sem exigir a compra de novas máquinas, separando a adoção de recursos dos ciclos de investimento de capital. No Commodity Classic 2026 em San Antonio, John Deere apresentou atualizações para seus tratores de alta potência da Série 8, novos pacotes de tecnologia para as colheitadeiras X9 e S7, e melhorias em sua linha de plantadeiras. A adoção desses avanços é mais proeminente no Cinturão do Milho e nas regiões bem conectadas das Pradarias, que se beneficiam de infraestrutura de banda larga confiável. Essa abordagem está alinhada com tendências mais amplas nos setores automotivo e de equipamentos pesados, onde os recursos digitais pós-venda desempenham um papel fundamental na promoção da fidelidade à marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de capital para colheitadeiras avançadas | -0.8% | Pequenas e médias fazendas dos Estados Unidos e México em âmbito nacional | Curto prazo (≤2 anos) |

| Volatilidade dos preços de commodities impactando o fluxo de caixa das fazendas | -0.7% | Cinturão do Milho e Planícies dos Estados Unidos, Pradarias Canadenses | Médio prazo (2 a 4 anos) |

| Restrições na cadeia de suprimentos de semicondutores e componentes hidráulicos | -0.4% | Centros de fabricação nos Estados Unidos, regiões canadenses dependentes de importação | Curto prazo (≤2 anos) |

| Lacunas de conectividade rural limitando a telemetria em tempo real | -0.3% | Planícies do Norte, Apalaches, Pradarias remotas e México rural | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Capital para Colheitadeiras Avançadas

Os elevados custos de capital inicial para colheitadeiras avançadas restringem significativamente o mercado de colheitadeiras na América do Norte, impactando particularmente as pequenas e médias fazendas, que constituem 90% das operações agrícolas nos Estados Unidos. A AGCO Corporation registrou aproximadamente USD 2,5 bilhões em vendas líquidas no terceiro trimestre de 2024, refletindo um declínio em relação ao ano anterior em meio à menor demanda por equipamentos agrícolas, à medida que os produtores adiaram a compra de máquinas devido ao aperto das margens agrícolas[2]Fonte: AGCO Corporation, "Divulgação de Resultados do 3T 2024," agcocorp.com. Os operadores menores preferem cada vez mais unidades usadas ou aluguéis sazonais, prolongando os ciclos de atualização. No México, o tamanho médio das fazendas é inferior a 500 acres, tornando as novas máquinas antieconômicas sem modelos cooperativos que ainda estão em fase inicial. Essa tendência ressalta a crescente importância de modelos alternativos de propriedade, como compartilhamento e arrendamento de equipamentos, para enfrentar as restrições econômicas das operações agrícolas menores na região.

Lacunas de Conectividade Rural Limitando a Telemetria em Tempo Real

O mapeamento de produtividade em tempo real e as atualizações remotas exigem links celulares ou de satélite robustos, que grandes extensões de Dakota do Norte, Montana e outras regiões remotas das Pradarias ainda não possuem. O JDLink Boost da Deere & Company combina conectividade celular e via satélite para manter a cobertura de dados das máquinas em regiões agrícolas remotas, embora os clientes possam enfrentar custos adicionais de hardware e serviço dependendo da configuração e dos pacotes do revendedor. Os agricultores em áreas sem cobertura devem exportar dados por pen drive, comprometendo a proposta de valor da telemetria premium. As iniciativas nacionais de banda larga estão em andamento, mas a implantação das redes se estende pela próxima década, reduzindo a adoção de tecnologia em áreas com cobertura escassa. Essa limitação está projetada para continuar até que a infraestrutura de banda larga rural seja expandida. Os programas federais tanto nos Estados Unidos quanto no Canadá estão trabalhando para acelerar esse processo, sendo previsto que levará vários anos para ser concluído.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância das Rotativas e Rápida Adoção das Colheitadeiras com Esteiras

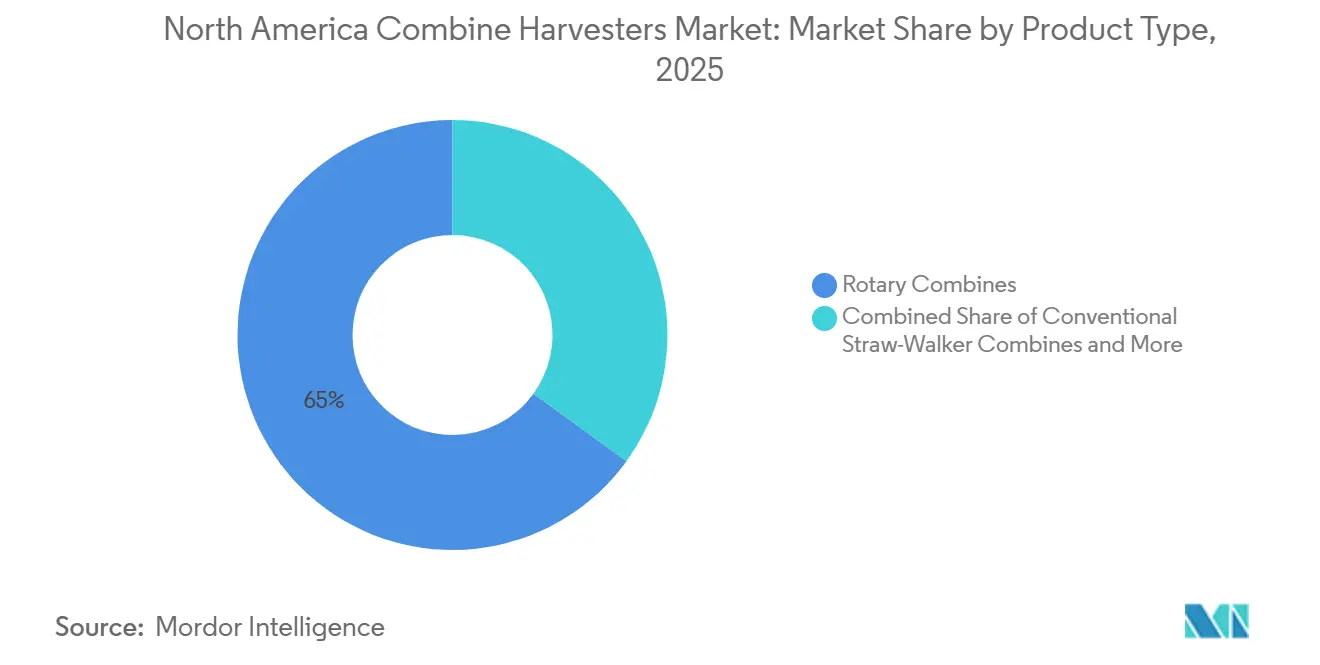

As colheitadeiras rotativas lideraram o maior segmento, com 65% da participação do mercado de colheitadeiras na América do Norte em 2025, devido ao superior rendimento no milho de alta umidade. Os modelos convencionais de sacudidores de palha persistem nos cinturões de trigo mais secos, mas sua participação diminui à medida que a área cultivada se inclina para o milho e a soja. As arquiteturas híbridas, defendidas pela linha Gleaner da AGCO, capturam um pequeno nicho entre os colhedores personalizados que precisam de flexibilidade para múltiplas culturas. A dominância das rotativas permanecerá intacta, mas a narrativa competitiva está se deslocando para a versatilidade de plataforma, com os Fabricantes de Equipamentos Originais (OEM) adicionando kits de eixo de conexão rápida que permitem aos produtores converter entre rodas e esteiras em menos de quatro horas.

As colheitadeiras com esteiras são as de crescimento mais rápido, com previsão de registrar o CAGR mais rápido de 7,8% no período de 2026 a 2031, superando todos os outros tipos de produtos à medida que os outonos mais úmidos encurtam as janelas de colheita e o risco de compactação do solo aumenta. A crescente demanda por esteiras vem principalmente de Dakota do Norte, Minnesota e leste do Canadá, onde os solos argilosos saturam rapidamente. Áreas de contato maiores reduzem a pressão sobre o solo, preservando a estrutura do solo para o plantio de primavera. Os operadores também valorizam os preços de revenda mais altos das unidades com esteiras, reduzindo as diferenças no custo total de propriedade em relação às alternativas com rodas.

Por Classe de Potência: Cavalos de Trabalho de Médio Alcance e Máquinas de Alta Velocidade de Ponta

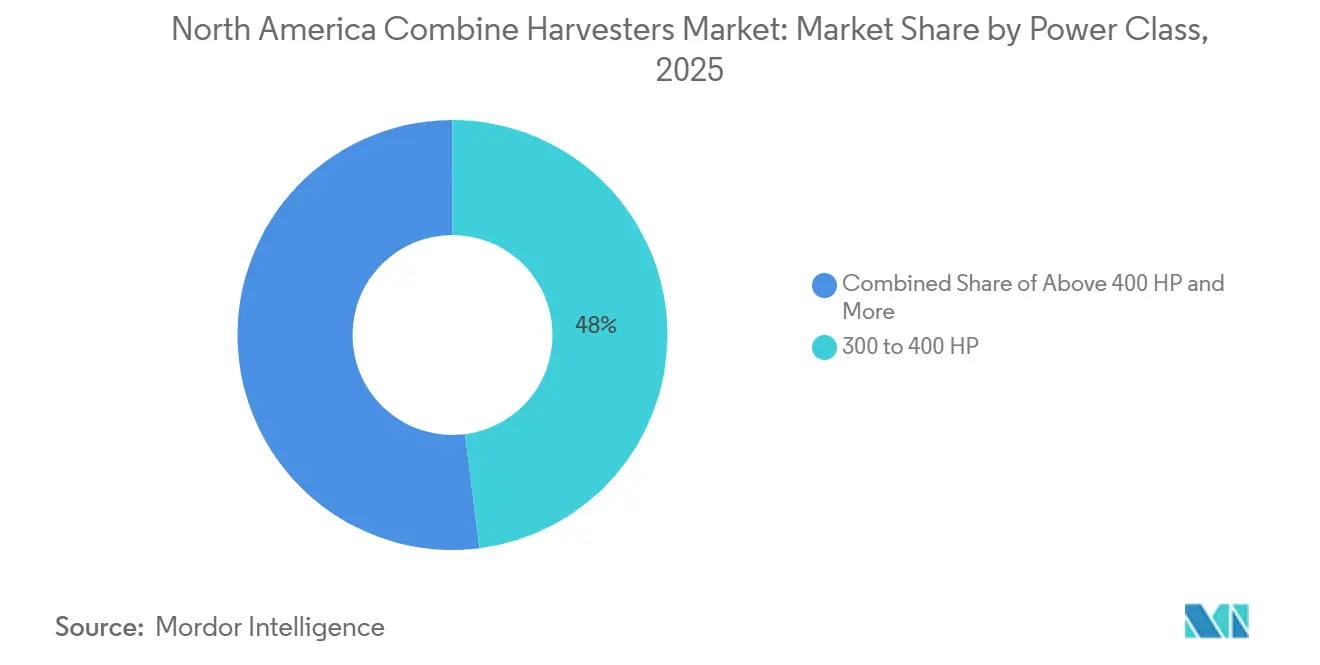

O segmento de 300 a 400 HP representou a maior participação, 48% do mercado de colheitadeiras na América do Norte em 2025. Refletindo sua adequação para fazendas de 2.000 a 5.000 acres, equilibrando a eficiência de combustível com a capacidade de cabeçote de milho de 12 fileiras. Este segmento ocupa uma posição significativa no mercado de colheitadeiras na América do Norte, pois corresponde à faixa de área padrão dentro do Cinturão do Milho. A concentração da produção de milho e soja nessa região ressalta o papel fundamental do segmento no atendimento às necessidades agrícolas.

O segmento acima de 400 HP é o de crescimento mais rápido, avançando a uma CAGR de 6,9% de 2026 a 2031, impulsionado pela consolidação entre megafazendas que valorizam a velocidade em detrimento do consumo de combustível. As colheitadeiras Case IH Axial-Flow 9250 e CLAAS LEXION série 8000 representam o segmento premium do mercado, combinando tanques de grãos de alta capacidade com automação avançada de colheita e sistemas de gestão de resíduos. A integração de tecnologias de ponta, como automação guiada por GPS e monitoramento de rendimento em tempo real, aumenta o apelo deste segmento para operações agrícolas em larga escala que buscam maximizar a produtividade e a rentabilidade.

Análise Geográfica

Os Estados Unidos são o maior país, com 68% da participação no mercado de colheitadeiras na América do Norte em 2025, mas os volumes unitários caíram acentuadamente à medida que os agricultores trocaram múltiplas colheitadeiras antigas por menos modelos de alta tecnologia. A Associação de Fabricantes de Equipamentos (AEM) registrou apenas 2.275 colheitadeiras vendidas no acumulado do ano até agosto de 2025, queda de 42,1% em relação ao período anterior[3]Fonte: Associação de Fabricantes de Equipamentos, "Relatório Flash de Vendas de Colheitadeiras de Agosto de 2025," aem.org. Apesar dos menores volumes unitários, os preços médios de venda subiram, ilustrando a mudança tecnológica que define o mercado de colheitadeiras na América do Norte. Iowa, Illinois e Nebraska permanecem como regiões centrais porque seus campos contíguos excedem 400 acres, permitindo que modelos de alta potência operem com produtividade máxima.

O Canadá é o país de crescimento mais rápido, com previsão de expansão a uma CAGR de 6,3% de 2026 a 2031, à medida que Saskatchewan, Alberta e Manitoba aproveitam empréstimos sem juros no âmbito do Programa de Pagamentos Antecipados e uma taxa de cobertura do AgriStability temporariamente mais elevada. O mercado de colheitadeiras no Canadá se beneficia significativamente das extensas regiões de pradaria em Alberta e Saskatchewan, que são cruciais para a produção de trigo e cevada. Mais de 60% dos produtores de grãos nessas áreas utilizam colheitadeiras, com demanda crescente por modelos avançados com tecnologias de GPS e automação.

No México, o mercado está se expandindo devido ao aumento da mecanização na colheita de milho. O México permanece marginal porque o tamanho médio das fazendas está abaixo de 500 acres e poucos incentivos fiscais compensam os preços de compra que excedem USD 500.000. Os direitos de importação sobre equipamentos usados e as estruturas limitadas de propriedade cooperativa restringem o acesso a colheitadeiras modernas. A menos que a consolidação de terras se acelere ou subsídios federais sejam introduzidos, a contribuição do México para o mercado de colheitadeiras na América do Norte permanecerá próxima de dígitos simples baixos até 2031.

Cenário Competitivo

O mercado de colheitadeiras na América do Norte permaneceu altamente consolidado em 2025, com os cinco principais fabricantes de equipamentos originais (OEMs) respondendo pela maioria da receita. A Deere & Company lidera o mercado, seguida pela CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH e Kubota Corporation. Essas empresas dominam o mercado devido à sua presença de marca estabelecida, extensas redes de revendedores e investimento consistente em pesquisa e desenvolvimento. Essa dinâmica apresenta oportunidades de crescimento para fornecedores de software de agricultura de precisão e provedores de telemática para o mercado de reposição, que podem integrar suas soluções aos equipamentos existentes para oferecer serviços de valor agregado que aumentam a eficiência operacional e a produtividade para os usuários finais.

As tendências estratégicas indicam uma mudança em direção a modelos de receita de software baseados em assinatura, à medida que os fabricantes transitam de vendas únicas de equipamentos para serviços digitais recorrentes, a fim de promover a retenção de clientes em seus ecossistemas. Isso reflete uma tendência mais ampla do setor em direção à transformação digital, onde insights baseados em dados e conectividade são fundamentais para melhorar o desempenho dos equipamentos e a satisfação dos clientes. Por exemplo, a parceria da Deere & Company com a Bushel Plus no final de 2025 expandiu as capacidades de análise de colheita em tempo real e otimização de colheitadeiras, integrando a tecnologia de medição de perda de grãos SmartPan ao ecossistema de colheita conectada da Deere.

As oportunidades de crescimento são particularmente evidentes na inovação de colheitadeiras com esteiras e em plataformas de alta potência que excedem 500 cavalos de potência, onde a demanda atualmente supera a oferta. Esses segmentos estão ganhando força à medida que os agricultores buscam equipamentos capazes de gerenciar operações em maior escala e condições desafiadoras de campo. As colheitadeiras com esteiras oferecem melhor tração e redução da compactação do solo, tornando-as especialmente adequadas para regiões com terreno úmido ou irregular. Da mesma forma, as plataformas de alta potência aumentam a eficiência na cobertura de grandes áreas, atendendo às necessidades de operações agrícolas em escala comercial. A adoção de tecnologia permanece uma vantagem competitiva crítica, com os fabricantes focando em avanços como atualizações de software via rede, detecção de ervas daninhas por visão computacional e coordenação autônoma de carretas de grãos. Essas inovações melhoram a funcionalidade dos equipamentos ao mesmo tempo em que reduzem o tempo de inatividade operacional e os custos de mão de obra.

Líderes do Setor de Colheitadeiras na América do Norte

-

AGCO Corporation

-

CLAAS KGaA mbH

-

Kubota Corporation

-

Deere & Company

-

CNH Industrial N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Deere & Company introduziu as colheitadeiras da Série S7, incorporando Automação Preditiva de Velocidade e Automação de Configurações de Colheita para aumentar a eficiência da colheita. Anunciado no Commodity Classic em Houston, Texas, este lançamento está focado no mercado dos Estados Unidos e tem como alvo produtores em larga escala.

- Setembro de 2024: CNH Industrial N.V. (New Holland) revelou sua colheitadeira CR10 na Feira de Progresso Agrícola em Boone, Iowa, Estados Unidos. A CR10 é movida por um motor FPT Cursor 13 de 12,9 litros que entrega 635 cavalos de potência. Está equipada com um tanque de grãos de 455 alqueires e oferece uma taxa de descarga de grãos de 4,5 alqueires por segundo, garantindo alta eficiência durante os períodos de pico de colheita.

- Maio de 2024: CLAAS KGaA mbH introduziu a colheitadeira da série Axial-Flow 260 em Wisconsin. Este modelo apresenta tecnologia integrada que não requer assinatura, incluindo automação Harvest Command, Telas Duplas Pro 1200 e o sistema de esteira hidráulica suspensa de quatro rolos ActiveTrac. Esses recursos são projetados para minimizar a compactação do solo, melhorar a qualidade dos grãos e aumentar a eficiência operacional.

Escopo do Relatório do Mercado de Colheitadeiras na América do Norte

As colheitadeiras são máquinas agrícolas multifuncionais projetadas para ceifar, debulhar, ventilar e limpar eficientemente culturas de grãos como trigo, milho, soja, cevada e arroz em uma única operação. O Relatório do Mercado de Colheitadeiras na América do Norte é Segmentado por Tipo de Produto (Colheitadeiras Convencionais de Palha com Sacudidores, Colheitadeiras Rotativas, Colheitadeiras Híbridas e Colheitadeiras com Esteiras), por Classe de Potência (Abaixo de 200 HP, 200 a 300 HP, 300 a 400 HP e Acima de 400 HP), por País (Estados Unidos, Canadá, México e Restante da América do Norte). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Colheitadeiras Convencionais de Sacudidores de Palha |

| Colheitadeiras Rotativas |

| Colheitadeiras Híbridas |

| Colheitadeiras com Esteiras |

| Abaixo de 200 CV |

| 200 a 300 CV |

| 300 a 400 CV |

| Acima de 400 CV |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Colheitadeiras Convencionais de Sacudidores de Palha |

| Colheitadeiras Rotativas | |

| Colheitadeiras Híbridas | |

| Colheitadeiras com Esteiras | |

| Por Classe de Potência | Abaixo de 200 CV |

| 200 a 300 CV | |

| 300 a 400 CV | |

| Acima de 400 CV | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de colheitadeiras na América do Norte em termos de valor em 2026?

O mercado está projetado para atingir USD 4,9 bilhões até 2031.

Qual é o CAGR projetado para colheitadeiras na América do Norte entre 2026 e 2031?

O mercado está projetado para crescer a um CAGR de 2,6% no período de 2026 a 2031, refletindo uma demanda estável de substituição e crescente conteúdo tecnológico.

Qual tipo de produto detém a maior participação de receita?

As colheitadeiras rotativas lideraram com 65% da receita regional em 2025 devido ao seu desempenho de alto rendimento nas operações de milho e soja.

Qual mercado geográfico está previsto para crescer mais rapidamente?

O Canadá está projetado para registrar um CAGR de 6,3% até 2031, apoiado por financiamento sem juros e forte economia da canola.

Página atualizada pela última vez em: